El siguiente texto contiene una pequeña aproximación a la administración de empresas, teniendo por objetivo exponer los elementos conceptuales básicos que configuran esta actividad. Principalmente, se revisarán algunos conceptos fundamentales para comprender la administración, y que aportan elementos teóricos al lector para construir un ideario cognitivo básico. Estos conceptos son: Empresa, administración y recursos. Finalmente, se realizará una síntesis que dé cuenta de todo lo revisado.

DEFINICIÓN DE LA EMPRESA

Según Hernández (2006), el término empresa se deriva de la palabra emprender, que significa iniciar cosas grandes y difíciles (pág. 12).

Aunque el concepto de empresa ha ido evolucionando en el tiempo, existe un debate respecto a su utilización como sinónimo de organización.

Existe, en la actualidad, una tendencia generalizada a identificar cualquier acción organizada con una empresa; es decir, se tiende a igualar los conceptos de organización y empresa. Esta tendencia se puede encontrar en multitud de conferencias, escritos, manifestaciones, etc., de muy diverso signo. Creemos que esa tendencia supone una confusión, al menos terminológica si no conceptual, de lo que es una empresa y lo que es una organización. Confusión que debe intentarse aclarar, pues puede conducir a errores en la toma de decisión, a comparaciones ociosas, etc. (Gómez, 2016, pág. 1)

Independiente de este debate, utilizaremos la definición que presenta el sitio web Promonegocios (2016), el cual basándose en diferentes autores como Chiavenato, Pallares y Ribeiro, plantea que la empresa es una organización social que realiza un conjunto de actividades y utiliza una gran variedad de recursos (financieros, materiales, tecnológicos y humanos) para lograr determinados objetivos, como la satisfacción de una necesidad o deseo de su mercado meta con la finalidad de lucrar o no; y que es construida a partir de conversaciones específicas basadas en compromisos mutuos entre las personas que la conforman.

Tipos de empresas

El Ministerio de industria, energía y turismo del Gobierno de España (2016) en su manual llamado “Empresa: creación y puesta en marcha” presenta una interesante clasificación de empresas planteando que atendiendo a la forma en la que inicialmente se clasifican las empresas, distinguimos tres grupos:

- Personas físicas: Empresario Individual y Emprendedor de Responsabilidad Limitada Son personas físicas que ejercen una actividad económica en nombre propio asumiendo el control y el riesgo derivado de su actividad. Comúnmente se las conoce como autónomos.

- Colectividades sin personalidad jurídica La Comunidad de Bienes y la Sociedad Civil (puede tener personalidad jurídica si los acuerdos son públicos).

- Personas jurídicas: Sociedades Son asociaciones voluntarias de personas físicas o jurídicas que desarrollan una actividad económica mediante la aportación de un capital social y cuya responsabilidad, salvo excepciones, está asumida por la sociedad. Adquieren la personalidad jurídica cuando se inscriben en el Registro Mercantil (Pág. 7).

Existe una amplia forma de clasificar las empresas, sin embargo, el interés de este trabajo sólo es promover un concepto muy básico de empresa, por lo que si el lector está interesado en profundizar este conocimiento, puede realizar una búsqueda en la web, donde existe amplia información al respecto.

Si consideramos a la empresa como un tipo de organización, la Universidad Nacional Autónoma de México (2003), plantea que las organizaciones en su dimensión de entes económicos y sociales tienen como prioridad el uso racional de sus recursos, esto es, el uso de cada uno de sus insumos (financieros, económicos, técnicos, humanos, etcétera) de forma óptima y útil; actualmente, la administración se considera como la única vía para lograr dicha prioridad (P.p. 19-20)

ADMINISTRACIÓN DE EMPRESAS

Según la Universidad Nacional Autónoma de México (2003), la administración, en primera instancia, es una actividad única y exclusivamente humana, ya que el hombre la desarrolla a través de todo un proceso de raciocinio, y no como uno de estímulo-respuesta. Como producto humano tiende a ser manipulada por los rasgos y la personalidad de quien la genera, por lo tanto en ocasiones puede manifestarse como un concepto de arte, utilizando técnicas de motivación y liderazgo (Pág. 21).

La administración es la disciplina profesional que se dedica al estudio y formación de especialistas en dirigir el trabajo humano en equipo con el fin de elevar la competitividad de los organismos sociales productivos del sector público y privado (Hernández, 2006, pág. 4).

Administración es el acto de coordinación humana individual y grupal para alcanzar objetivos. La palabra administración proviene del latín administrare (de ad, hacia, a, orientado, dirigido, acción, y ministrare, servir, cuidar). Por tanto, administrar es la actividad orientada a cuidar y servir a las instituciones humanas. Se analizó el término administrador, que es sinónimo de director, gerente y gobernante. Variables que debe atender la dirección de las organizaciones sociales contemporáneas: (Hernández, 2006, pág. 35)

El proceso administrativo

La administración de una empresa requiere la constante realización de ciertas actividades y responsabilidades, en momentos y fases determinadas, sucesivas que conduzcan al logro de los objetivos y fines económicos que son su razón de ser. A estas actividades se les denomina comúnmente funciones de la administración, en este tema y sus respectivos puntos, conceptualizaremos cada una de estas funciones y comprenderemos la lógico de su aplicación en las diferentes etapas sucesivas de manera congruente para producir los resultados esperados (Gallo, 2011, pág. 41)

La administración es el proceso de planificar, organizar, dirigir y controlar las actividades de los miembros de la organización y el empleo de todos los demás recursos organizacionales, con el propósito de alcanzar las metas establecidas para la organización. (Gallo, 2011, pág. 42)

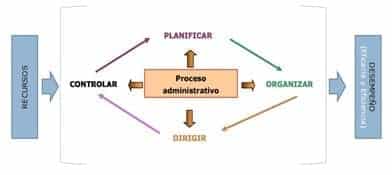

En el siguiente esquema, Gallardo (2016) presenta las funciones básicas del proceso administrativo.

Funciones básicas del Proceso Administrativo. Fuente: Gallardo, 2016. Pág. 8

Planificación o Planeación

Planear es determinar por anticipado lo que se va a hacer y cómo se va a hacer, lo cual involucra un proceso donde se hace necesario diagnosticar, pronosticar, formular, evaluar y controlar las operaciones que han de realizarse, siguiendo un orden continuo. Es la habilidad de ver con anticipación las consecuencias de las acciones actuales, es proyectar un futuro deseado y los medios efectivos para conseguirlo. (Gallo, 2011, pág. 46)

Organizar

Organizar es el acto de disponer y coordinar todos los recursos con que cuenta la empresa (materiales, humanos y financieros), para funcionar mediante las normas, procedimientos y políticas que han sido dispuestas a nivel institucional para cumplir los objetivos de la planeación. En este proceso se realiza el establecimiento de la estructura necesaria para sistematizar racionalmente los recursos, mediante la determinación de funciones, jerarquías, correlación y agrupación de actividades según la naturaleza de cada área, con el fin de realizar funciones como grupo social, trabajando en equipo en la consecución de los objetivos importantes de la empresa. Determinar la estructura de la organización, nos ayuda a conocer el tipo de personal que necesitamos y donde puede éste realizar su mejor desempeño para contribuir al logro de la misión y visión de la empresa. (Gallo, 2011, pág. 63)

Dirigir

Es la función de aplicar principalmente la información obtenida del proceso permanente de control en la toma de decisiones para alcanzar los objetivos de la organización. Dirigir es la parte esencial y central del proceso administrativo, ya que en ella confluyen las otras cinco funciones administrativas para lograr una buena ejecución y realización de los logros planeados. La función de dirigir implica orientar, comunicar, capacitar y motivar al talento humano para que desempeñe efectivamente, con entusiasmo y confianza en su trabajo para que contribuya así al logro de los objetivos de la empresa. (Gallo, 2011, pág. 92)

Controlar

Es la función que evalúa las actividades periódicamente para comparar el desempeño de las distintas áreas de la empresa en relación con las metas y normas planificadas previamente y de esta manera establecer una retroalimentación que permita modificar y corregir los rumbos de las acciones, siempre teniendo como norte el logro de los objetivos económicos que necesita la organización. El control es de vital importancia para el proceso administrativo, porque permite hacer el seguimiento permanente y mantener información actualizada de los resultados para contribuir eficazmente en la dirección correcta de la empresa y tomar las acciones pertinentes en el momento apropiado. (Gallo, 2011, pág. 79)

RECURSOS DE LA EMPRESA

El sitio web La Empresa (2016) plantea que toda actividad empresarial presenta constantemente el problema de cómo hacer el trabajo lo mejor posible, en un tiempo mínimo, con el mínimo de esfuerzo y, desde luego, al menor costo. Ni las empresas, ni las condiciones económicas, permanecen estáticas; por lo tanto las políticas, el sistema de organización y/o los sistemas y procedimientos que probaron ser satisfactorios, pueden ser obsoletos e ineficientes, debido a rápidos cambios y tendencias imprevistas. Los recursos o elementos básicos de una empresa que atienden a su objetivo son: Humanos, Materiales, Técnicos y Financieros.

Recursos materiales

Los recursos materiales son los bienes tangibles que la organización puede utilizar para el logro de sus objetivos. En los recursos materiales podemos encontrar los siguientes elementos: Maquinarias, inmuebles, insumos, productos terminados, elementos de oficina instrumentos y herramientas (Rincón, 2016)

Recursos financieros

Según el sitio web Ecolink (2016), los recursos financieros de una organización son el conjunto de activos líquidos: Dinero en efectivo, cheques, depósitos bancarios de libre disponibilidad, tenencias de inversiones financieras de alta liquidez, como acciones y bonos que se comercian en la bolsa de comercio. Los recursos financieros se utilizan principalmente para llevar a cabo las operaciones de la organización, como ser la compra de mercaderías, pago de sueldos y también para la realización de inversiones de largo plazo.

Recursos humanos

El Recurso Humano es el principal activo de toda organización. El éxito de las organizaciones modernas en este mundo globalizado se debe a su alto grado de competitividad alcanzado. Este resultado ha sido posible gracias a la integración efectiva y eficiente de su personal, lo que le ha permitido llevar a cabo estrategias y conseguir sus metas. No hay ninguna duda que la piedra angular y esencia del desarrollo organizacional es el factor humano. Sin embargo, para muchos administradores esta idea, a pesar que la pronuncian muy a menudo (especialmente en seminarios, cursos, conferencias, etc.) no se traduce en la práctica en hechos que demuestren lo que pregonan. (Ministerio de Salud de Perú, 1999, pág. 29)

CONCLUSIÓN

Para tener una aproximación básica a la administración de empresas, se debe comenzar por indagar en los conceptos de empresa, administración y recursos. En la medida que se profundiza en las temáticas aquí planteadas, comienza un viaje al inmenso mundo de la administración de empresas y organizaciones. Este trabajo es un pequeño aporte conceptual que da cuenta de forma básica del quehacer de la administración de empresas a través del proceso administrativo, en búsqueda de la productividad respecto de sus recursos.

BIBLIOGRAFÍA

Ecolink. (16 de junio de 2016). Recursos financieros. Obtenido de http://www.econlink.com.ar/recursos/financieros

Gallardo, E. (16 de junio de 2016). Fundamentos de la administración. Obtenido de file:///C:/Users/bibliotecas/Desktop/Fundamentos%20Administracion%20EGallardo.pdf

Gallo, L. (2011). Procesos administrativos y administración por liderazgo. Medellín.

Gómez, J. (16 de junio de 2016). La empresa como organización: Una propuesta de delimitación de su concepto.

Obtenido de Dialnet: file:///C:/Users/bibliotecas/Downloads/Dialnet-LaEmpresaComoOrganizacion-785516.pdf

Hernández, S. (2006). Introducción a la administración (Cuarta ed.). México D.F.: McGraw Hill. La empresa. (16 de junio de 2016). Recursos o elementos de la empresa. Obtenido de

https://sites.google.com/site/436laempresa/recursos-o-elementos-de-la-empresa

Ministerio de industria, energía y turismo. Gobierno de España. (2016). Empresa: Creación y puesta en marcha.

Madrid: Dirección general de Industria y de la Pequeña y Mediana Empresa. Ministerio de Salud de Perú. (1999). Gestión de Recursos Humanos. Lima.

Rincón, B. (16 de junio de 2016). Definición Recursos Materiales. Obtenido de Scribd:

https://es.scribd.com/doc/114845654/DEFINICION-RECURSOS-MATERIALES

Universidad Nacional Autónoma de México. (2003). Apuntes para la asignatura Administración Básica 1.

México D.F.: Fondo editorial FCA.