RESUMEN

La Superintendencia de Bancos y Seguros del Ecuador define a un sistema financiero como “el conjunto de instituciones que tiene como objetivo canalizar el ahorro de las personas. (SIB, 2015) Este análisis de recursos financieros permite el desarrollo de la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las personas de caudales monetarios excedentes hacia las personas que necesitan estos recursos. El presente trabajo tiene como objetivo analizar “la satisfacción de los clientes en la empresa financiera banco Pichincha”. La información obtenida a través de fuentes de campo y bibliográfico permitió un análisis descriptivo que a su vez consintió en definir las escala para el desarrollo del instrumento de medición. Desglosando varios factores que se encuentran inmersos en el sistema bancario financiero en esta investigación se detalla de manera sintética las referencias que tienen los clientes en cuanto a los servicios que ofrece la entidad a sus usuarios .Como herramienta se aplicó el modelo de SERVQUAL partiendo de la evaluación de sus dimensiones a través de una encuesta cuya satisfacción arrojo un resultado de un 76% , siendo esta no evaluada de buena .Finalmente se realizaran las conclusiones respectivas en cuanto a resultados del trabajo de investigación y como propuesta al Banco Pichincha la aplicabilidad del el Modelo SERVQUAL de Calidad de Servicio que pueden ser tomadas por la entidad bancaria.

Palabras Claves: satisfacción, actividad económica, clientes, dimensiones servicios

Abstract

The Superintendency of Banks and Insurance of Ecuador defines a financial system as «the set of institutions that aims to channel the savings of people. (SIB, 2015) This analysis of financial resources enables the development of economic activity (production and consumption) making funds arriving from the people of monetary flows surplus to the people who need these resources. This paper aims to analyze «the satisfaction of customers in financial company Banco Pichincha». Information obtained through field sources and bibliographical allowed a descriptive analysis which in turn agreed to define the scale for the development of the measuring instrument. Disaggregating several factors that are involved in the financial banking system in this research is detailed references synthetically with customers regarding the services offered by the entity to its users .As tool SERVQUAL model was applied based on the evaluation of its size through a satisfaction survey which yielded a result of 76%, which is not good .Finally evaluated the respective findings were made in terms of research results and as Banco Pichincha proposal to the applicability of the SERVQUAL Service Quality model that can be taken by the bank.

Keywords: satisfaction, economic activity, customer service dimensions

INTRODUCCIÓN

El mercado y las exigencias del mundo actual, han hecho que las empresas de servicios bancarios busquen mejoras en sus balcones de servicios para captar la mayor cantidad de cuentas ahorristas, y con esto trabajar en el mejoramiento de la calidad del servicio, teniendo en cuenta el continuo desarrollo tecnológico que se vive en estos tiempos, donde surgen nuevos servicios, nuevas empresas, nuevos bancos con mejores servicios para la competencia.

A lo largo de los años se han ido desarrollando mecanismos para lograr el aseguramiento de la satisfacción del cliente, ampliando la calidad de las compañías y estableciendo la credibilidad del proveedor en el mercado, ofreciendo la adecuada confianza a los usuarios, mejorando la productividad y eficacia en el mercado, siendo más competitivos, reduciendo costos y obteniendo beneficios que asegurarán la estabilidad de la empresa, como también mejorarán la calidad de vida de empresarios, trabajadores y clientes.

La empresa financiera Banco Pichincha mantiene durante años una de las estructuras más solventes del Ecuador, esto en parte se debe a la constante innovación y mejoras de los servicios y productos que ellos brindan, logrando mantenerse como el principal banco ecuatoriano por capitalización y número de depositantes, con alrededor de un millón y medio de clientes, más de 150 millones de dólares en su portafolio de préstamos, y más de 200 agencias a nivel nacional. (BancoPichincha, 2016)

Con este contexto, cabe resaltar la importancia y el sitio que merecen los clientes dentro de Banco Pichincha, por ende analizar la satisfacción de ellos mediante la calidad del servicio que se les brinda, resulta imprescindible en los actuales momentos, monitorear de forma constante la opinión y criterio que tienen los usuarios de su banco donde han depositado no solo su confianza sino su dinero, puesto que son la razón de ser de su estructura financiera, sino desde la relación de los usuarios con la empresa quienes tienden a fidelizarse.

En ese sentido, los más interesados en poder contar con estos beneficios otorgados por el banco son los clientes y la manera de llegar a ellos es a través de los ejecutivos de banca, que deben capturar la atención del consumidor por medio de múltiples operaciones.

Para este análisis de los servicios que oferta el banco del Pichincha se plantea el siguiente problema científico ¿Existen adecuadas herramientas utilizadas por el Banco Pichincha para medir la satisfacción de los clientes?

Esta pregunta da la pauta para propones los siguientes objetivos a desarrollar dentro del trabajo: analizar los mecanismos que ha estado utilizando el banco durante los últimos tiempos, determinar los métodos para validar la información que proporciona cada agencia bancaria, investigar a clientes internos y externos sobre la calidad de ambiente que tiene la agencia para sus operaciones bancarias, con estos tres objetivos se puede englobar un análisis pertinente sobre la satisfacción del cliente, y servicios ofrece Banco Pichincha en los actuales momentos, los mecanismos que propone el banco para su medición de calidad según normas internacionales, y demás aspectos relativos.

DESARROLLO DEL TEMA

Historia del Banco Pichincha

Un 11 de abril de 1906, nace en Ecuador la compañía anónima Banco Pichincha. Constituida entonces como un banco de emisión, circulación y descuento, la entidad fijó desde sus inicios su prioridad: trabajar en el mercado de divisas. Gracias a las gestiones del entonces vicepresidente, la institución consiguió colocar fondos en el extranjero por un capital inicial de 600 mil sucres, lo que marcó el comienzo de la vida legal del Banco Pichincha y el inicio de la presencia mundial que lo caracteriza. (BancoPichincha, 2016).

Desde su fundación Banco Pichincha ha apostado por metas que lo han convertido en líder en el mercado. En los últimos años distintos medios internacionales han seleccionado al Banco Pichincha como el mejor banco ecuatoriano. En el año 2010 la firma Bank Watch Ratings (Ratings, 1993) otorgó al Banco Pichincha la categoría de “AAA-”, esta es la más alta calificación que esta entidad Calificadora de Riesgos Internacional ha otorgado a una Institución Financiera Ecuatoriana. (Álvarez, 2015).

Servicios existentes en el Banco Pichincha

La empresa financiera Banco Pichincha, presta diversos servicios, tales como las recaudaciones de pagos de otras empresas tanto públicas y privadas, matriculas, planes de telefonía, etc.; el mayor servicio que presta Banco Pichincha, es la emisión de créditos, lo que genera intereses, convirtiendo esto en la ganancia de la empresa.

Esta empresa ha contado con un gran prestigio, que lo caracteriza como uno de los principales bancos del Ecuador, por ello los clientes mantienen un sitial importante como la razón de ser de la entidad financiera. Es necesario resaltar el concepto de satisfacción del cliente desde el punto de vista de autores.

De acuerdo a la teoría de (Gronroos, 2002), hoy en día el servicio es un aspecto muy significativo el cual debe tomarse como uno de los temas más importantes para una compañía, ya que esto gestiona el éxito de la misma. Además los clientes en relación con el largo plazo buscan cada vez más soluciones como un complemento del bien que han adquirido.

La participación del cliente como mecanismo de mejora de las empresas, para hacer una pequeña relación, entre cliente y compañía (Gummesson, 1998), mencionan que el cliente se ve como un recurso con el que la compañía puede crear una solución, dependencia mutua, es decir que se crea como una estrategia con el fin de obtener un buen resultado para las dos partes generando un gana-gana, el cliente gana y la empresa gana.

Es importante resaltar que para el mejoramiento continuo sobre la atención y servicio al cliente es relevante tener en cuenta que se deben superar las expectativas de los clientes tanto internos y externos, ofreciendo un excelente servicio a través de un mejoramiento continuo, del buen manejo de la información, coordinación, verificación de los procesos internos y como se están utilizando los indicadores de gestión de servicio y de las buenas relaciones con el cliente, conociendo de manera certera cual es la definición existente sobre la satisfacción del cliente.

Ante ello, una definición del concepto de «Satisfacción del cliente» es posible encontrarla en la norma ISO 9000:2005 «Sistemas de gestión de la calidad — Fundamentos y vocabulario», que la define como la «percepción del cliente sobre el grado en que se han cumplido sus requisitos», aclarando además un aspecto muy importante sobre las quejas de los clientes: su existencia es un claro indicador de una baja satisfacción, pero su ausencia no implica necesariamente una elevada satisfacción del cliente, ya que también podría estar indicando que son inadecuados los métodos de comunicación entre el cliente y la empresa, o que las quejas se realizan pero no se registran adecuadamente, o que simplemente el cliente insatisfecho, en silencio, cambia de proveedor. (ISO9000:, 2016)

En cuanto a la calidad percibida, la percepción del cliente es como este percibe el servicio, como lo valoran si han experimentado un servicio de calidad o si han quedado satisfechos con este, para cumplir estas metas, las empresas deben sujetar sus esfuerzos a cumplir las expectativas de los clientes y no simplemente realizar un servicio como de manera predeterminada cumpliendo solo con los objetivos.

De hecho las empresas pueden competir entre sí de forma más eficiente cuando comprenden las expectativas del cliente, distinguiéndose en calidad en el servicio que prestan y por el manejo de satisfacción del cliente.

En ocasiones se tiende a confundir el concepto de calidad de servicio con satisfacción, pero estos son totalmente distintos, aunque tiene aspectos en común; satisfacción por lo general se observa como un concepto más amplio, en donde influyen sobre ella las percepciones de la calidad del servicio, la calidad del producto y el precio, mientras que la evaluación de la calidad en el servicio se centra específicamente en las dimensiones del servicio, como, fiabilidad, capacidad de respuesta, seguridad, empatía y tangibles. Desde este punto de vista, la percepción de la calidad en el servicio es un componente de la satisfacción del cliente. Al tener claro la percepción de la calidad, toca analizar la satisfacción del cliente, la cual está conformada por tres elementos:

El rendimiento percibido

Se refiere al desempeño (en cuanto a la entrega de valor) que el cliente considera haber obtenido luego de adquirir un producto o servicio. Dicho de otro modo, es el «resultado» que el cliente «percibe» que obtuvo en el producto o servicio que adquirió.

El rendimiento percibido tiene las siguientes características:

- Se determina desde el punto de vista del cliente, no de la empresa.

- Se basa en los resultados que el cliente obtiene con el producto o servicio.

- Está basado en las percepciones del cliente; no necesariamente en la realidad.

- Sufre el impacto de las opiniones de otras personas que influyen en el cliente.

- Depende del estado de ánimo del cliente y de sus razonamientos. Dada su complejidad, el «rendimiento percibido» puede ser determinado luego de una exhaustiva investigación que comienza y termina en el «cliente».

Mecanismo para conocer la satisfacción del cliente

Para esto, la empresa financiera Banco Pichincha, mantiene dentro de la política de gestión, cuidar detalladamente la atención brindada a los clientes, mediante la generación o creación de mecanismos tales como:

Creación de cliente fantasma: Esto se realiza periódicamente de manera aleatoria, empleados de la empresa financiera Banco Pichincha, visitan sucursales con el fin de medir la atención recibida, sin que los ejecutivos de negocios transaccionales estén enterados de esta evaluación, en ello se prioriza verificar que el protocolo de atención se cumpla a la perfección. (Brown, 1989).

Llamadas telefónicas a los clientes; la empresa financiera Banco Pichincha, consciente de que los clientes son la parte primordial, mantiene un programa de satisfacción que consiste en llamadas telefónicas, con encuestas cuyas preguntas van direccionadas a medir la atención recibida, la resolución de problemas y el cumplimiento de sus requerimientos, productos y servicios solicitados.

Las expectativas: son las «esperanzas» que los clientes tienen por conseguir algo. Las expectativas de los clientes se producen por el efecto de una o más de estas cuatro situaciones:

- Promesas explícitas del servicio: son las afirmaciones acerca del servicio que una organización hace a sus clientes.

- Promesas implícitas del servicio: son las ideas que se relacionan con el servicio sin llegar a ser explícitas.

- Comunicación boca – oreja: se concibe como una fuente de información imparcial por lo que goza de gran credibilidad.

- Experiencia pasada: supone que ya se cuenta con una exposición anterior.

- Las expectativas suelen ser más realistas debido al conocimiento adquirido.

En este punto la empresa financiera Banco Pichincha, procura que el servicio ofrecido cubra las expectativas de los clientes, sea esto en cualquiera de los canales existentes.

Los niveles de satisfacción

Luego de realizada la compra o adquisición de un producto o servicio, los clientes experimentan uno de éstos tres niveles de satisfacción:

- Insatisfacción: se produce cuando el desempeño percibido del producto no alcanza las expectativas del cliente.

- Satisfacción: se produce cuando el desempeño percibido del producto coincide con las expectativas del cliente.

- Complacencia: se produce cuando el desempeño percibido excede a las expectativas del cliente. (Cantu, 2001)

Dependiendo del nivel de satisfacción del cliente, se puede conocer el grado de lealtad hacia una marca o empresa, por ejemplo: un cliente insatisfecho cambiará de marca o proveedor de forma inmediata (deslealtad condicionada por la misma empresa).

Por su parte, el cliente satisfecho se mantendrá leal; pero, tan solo hasta que encuentre otro banco que tenga una oferta mejor (lealtad condicional). En cambio, el cliente complacido será leal al Banco Pichincha porque siente una afinidad emocional que supera ampliamente a una simple preferencia racional (lealtad incondicional).

En este punto es importante destacar que la empresa Banco Pichincha presenta el menor número de reclamos y el mayor número de resolución de problemas, determinando de manera general que los clientes tienen un nivel de complacencia.

Por otra parte, con base a los conceptos expuestos y comparados con lo realizado por Banco Pichincha, resulta aceptable definir a la satisfacción del cliente como el resultado de la comparación que de forma inevitable se realiza entre las expectativas previas del cliente puestas en los productos y/o servicios y en los procesos e imagen de la empresa, con respecto al valor percibido al finalizar la relación comercial.

Según una investigación realizada sobre la “Calidad del servicio percibida por clientes de entidades bancarias de Castilla y León y su repercusión en la satisfacción y la lealtad a la misma”. Llegaron a la conclusión partiendo de las escalas existentes, creando dimensiones que se adaptan de manera más precisa al entorno bancario, donde el aspecto prestación del servicio se relaciona con el desempeño de la prestación del servicio, el aspecto físico tiene que ver con la apariencia de las instalaciones y las nuevas tecnologías incluyen los cajeros automáticos, así como los medios virtuales como Internet y la banca telefónica. (González, 2015)

Medir la satisfacción de un cliente es uno de los temas más importantes en la actualidad con respecto a las ciencias administrativas. Y su medición con respecto a las entidades bancarias toman fuerza dado el alto índice de competencia dentro de estas entidades. Para ello se presenta un decálogo de ides que en lo posterior permitirá mediante factores o dimensiones medir la satisfacción del cliente en la empresa financiera Banco Pichincha.

- Compromiso con un servicio de calidad: toda persona de la organización tiene casi la obligación de crear una experiencia positiva para los clientes.

- Conocimiento del propio producto o servicio: transmitir claramente conocimientos de interés para el cliente acerca de las características del propio producto o servicio ayuda a ganar la confianza de éste.

- Conocimiento de los propios clientes: aprender todo lo que resulte posible acerca de los clientes para que se pueda enfocar el producto o servicio a sus necesidades y requerimientos.

- Tratar a las personas con respeto y cortesía: cada contacto con el cliente deja una impresión, sin importar el medio utilizado (e-mail, teléfono, personalmente, etc.). Esta impresión debe denotar siempre corrección en el trato.

- Nunca se debe discutir con un cliente: desde luego que no siempre tiene la razón, pero el esfuerzo debe orientarse a recomponer la situación. Muchos estudios demuestran que 7 de cada 10 clientes harían negocios nuevamente con las empresas que resuelven un problema a su favor.

- No hacer esperar a un cliente: los clientes buscan una rápida respuesta, por lo que es fundamental tratar ágilmente las comunicaciones y la toma de decisiones.

- Dar siempre lo prometido: una falla en este aspecto genera pérdida de credibilidad y de clientes. Si resulta inevitable un incumplimiento, se debe pedir disculpas y ofrecer alguna compensación.

- Asumir que los clientes dicen la verdad: aunque en ciertas ocasiones parezca que los clientes están mintiendo, siempre se les debe dar el beneficio de la duda.

- Enfocarse en hacer clientes antes que ventas: mantener un cliente es más importante que cerrar una venta. Está comprobado que cuesta seis veces más generar un cliente nuevo que mantener a los existentes.

- La compra debe ser fácil: la experiencia de compra en el punto de venta, página web, catálogo, etc., debe ser lo más fácil posible, y debe ayudar a los clientes a encontrar lo que estás buscando.

Análisis a través del Modelo SERVQUAL

Análisis Satisfacción del Cliente Mod Servqual

Elaborado: Fuente de internet.

Para lograr conocer la satisfacción de los clientes en la empresa financiera Banco Pichincha y de acuerdo al decálogo presentado en los párrafos anteriores, es necesario detallar en los siguientes puntos, los factores o dimensiones que afectan a la percepción del cliente, es decir, describir los aspectos más relevantes que definen la calidad del servicio brindado y que permiten concluir que Banco Pichincha presenta satisfacción de cliente.

Cada una de las dimensiones y las preguntas asociadas van dirigidas a:

Elementos tangibles:

- En este punto Banco Pichincha, cuenta con equipos modernos en cada una de sus oficinas.

- Las instalaciones físicas de Banco Pichincha son visualmente atractivas.

- Los ejecutivos de negocios transaccionales y demás talento relacionado con la atención al cliente, presenta apariencia pulcra y confiable.

- Los elementos materiales (folletos, estados de cuenta y similares) son visualmente atractivos

Fiabilidad.

- Banco Pichincha, cumple con las promesas de servicios, es decir, cuanto promete hacer algo en cierto tiempo, lo hace.

- Cuando un cliente presenta un problema, Banco Pichincha muestra un sincero interés en solucionarlo.

- Banco Pichincha brinda una grata experiencia a los clientes que visitan o requieren por primera vez algún servicio.

- Banco Pichincha, procura atender a los clientes en el menor tiempo posible.

- Banco Pichincha mantiene registros exentos de errores.

Capacidad de respuesta.

- Los ejecutivos de negocios transaccionales y demás personal involucrado en la atención del cliente, comunican a ellos cuando concluirá la realización del servicio. (Denton., 1999)

- Los empleados de Banco Pichincha ofrecen un servicio rápido a sus clientes.

- Los ejecutivos de negocios transaccionales y demás personal involucrado siempre están dispuesto a ayudar a sus clientes.

- Los empleados de Banco Pichincha, nunca están demasiado ocupados para responder a las preguntas de sus clientes.

Seguridad.

- El comportamiento de los empleados de Banco Pichincha transmite confianza a los clientes.

- Los clientes muestran seguridad y confianza al momento de realizar sus transacciones en las oficinas de la empresa financiera Banco Pichincha.

- Los empleados de Banco Pichincha son amables al atender a los clientes.

- Los ejecutivos de negocios transaccionales y demás personal involucrados en la atención al cliente, presentan conocimientos suficientes para responder a las preguntas surgidas al momento de solicitar algún servicio.

Empatía.

- Banco Pichincha da a sus clientes una atención individualizada.

- Banco Pichincha presenta horarios y demás canales de atención en horarios de trabajo convenientes para todos sus clientes.

- Banco Pichincha se preocupa por los mejores intereses de sus clientes.

- La empresa Banco Pichincha comprende las necesidades específicas de sus clientes.

Los valores significativos de las intercorrelaciones de los aspectos que influyen en la calidad del servicio sugieren que estos indicadores son correctos, siendo los aspectos físicos y los de la prestación del servicio los que presentan una mayor correlación.

En cuanto a la calidad y la satisfacción, el alto valor conseguido, indica que en gran medida los clientes que perciben calidad del servicio, quedarán satisfechos con la entidad, por tanto, la calidad del servicio es un antecedente de la satisfacción del cliente.

Aunque la evidencia empírica no lo respalde totalmente, pudieron concluir que los clientes que están satisfechos con la entidad, es muy probable que le sean leales, continuando su relación con la misma.

Por tanto, la empresa financiera Banco Pichincha, presenta gran avance en la satisfacción del cliente, de tal manera que sirve de guía para que otras entidades bancarias copien o simulen algunas estrategias implementadas en primera instancia por Banco Pichincha.

METODOLOGIA

La metodología utilizada para la elaboración del presente ensayo académico consistió en el diseño de una encuesta con el objetivo de analizar la percepción que tienen los usuarios de los servicios del Banco del Pichincha, pues para esto se insertó la técnica investigativa del método inductivo, (Rodriguez, 2005) lo define como un proceso en el que, a partir del estudio de casos particulares, se obtienen conclusiones o leyes universales que explican o relacionan los fenómenos estudiados. Por lo que, el presente documento se ha fundamentado en teorías y estudios estadísticos como Likert y SERVQUAL para evaluar la calidad de los servicios que presta el banco del Pichincha.

RESULTADOS

Se hizo un gráfico de barras para las cinco dimensiones el cual ayudó a determinar en cuál de éstas hay una área de oportunidad, además se hizo una tabla mostrando los promedios de las cinco dimensiones y el promedio general del área evaluada, después se realizó una gráfica de brechas (Percepciones-Expectativas) (Evans., 1999) para observar la diferencia que existe entre las mismas dentro de cada dimensión, ya por último se hizo una lista de la sección de comentarios la cual ayudó a identificar en lo que el cliente no está conforme respecto al servicio. La interpretación de cada una de las preguntas se hizo mediante las gráficas y la escala de Likert utilizada para obtener el Índice de Calidad en el Servicio (ICS) Una vez obtenidos los resultados de las puntuaciones de las encuestas se realizó un análisis cuantitativo donde se sumaron las puntuaciones de cada cuestionario para cada ítem y se dividió este número entre el total de los encuestados para obtener el promedio de cada uno de los mismos. Además se obtuvo el promedio de las dimensiones de calidad y un promedio general de las dimensiones.

Significado de la escala Likert para interpretar la satisfacción del cliente

| Nivel de Likert | Significado | Rango o porcentaje de satisfacción del cliente |

|---|---|---|

| 1 | Extremadamente insatisfecho | 0 – 20 |

| 2 | Insatisfecho | 20 – 40 |

| 3 | Neutro | 40 – 60 |

| 4 | Satisfecho | 60 – 80 |

| 5 | Extremadamente satisfecho | 80 – 100 |

La tabla 2 muestra el nivel Likert y su significado, cada nivel cuenta con un porcentaje que consta de 20 por ciento cada uno, esto se acordó con el tomador de decisiones de las dos áreas analizadas. La escala permite ver en qué nivel de satisfacción se encuentra cada área, permitiendo establecer el porcentaje de satisfacción en cada una

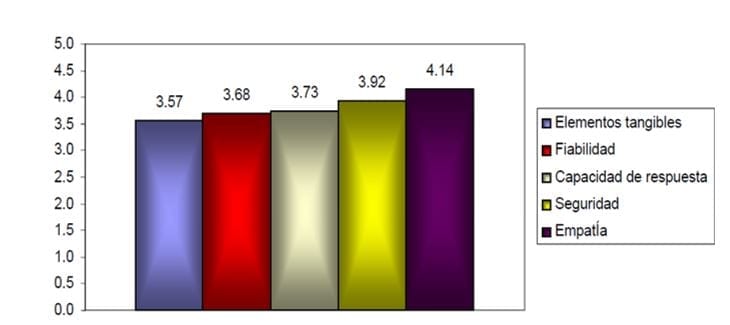

Promedio de puntuación SERVQUAL

Los resultados promedios según evaluado por las dimensiones que ha evaluado el Banco Pichincha fueron los siguientes:

Gráfico: Promedio de las dimensiones.

Promedio Evaluación Modelo Servqual

Fuente: Elaboración propia.

Se obtuvo el promedio de las dimensiones evaluadas para el banco del Pichincha. En donde se muestra el comportamiento de cada dimensión por medio de un gráfico de barras como se observa, se tomó ítems como elementos tangibles, fiabilidad, capacidad de respuesta, seguridad y empatía, se denota que la diferencia entre dimensiones es poco representativo denotando que se tiene que trabajar más en la satisfacción de los clientes. A continuación se muestra un análisis para definir el promedio general de las dimensiones tal como

Cuadro: Representación de los resultados de las dimensiones.

Resultados evaluación Servqual

Fuente: Elaboración propia.

En la tabla 3 el promedio en general de satisfacción para el banco del Pichincha fue de 3.81 lo que equivale a 76.2% del rango de porcentaje de satisfacción del 0-100 en la escala Likert, lo que indica que se establece que tiene un rango satisfactorio según la percepción del cliente.

CONCLUSIONES

- En conclusión la investigación presentada ha sido el resultado de una revisión de los servicios bancarios y de la historia que ha tenido con mucha relevancia el Banco del Pichincha en Ecuador.

- También se hace un análisis SERVQUAL de la calidad del servicio y satisfacción del cliente aplicado al sector bancario, con ello la percepción que tiene los usuarios en cuanto al servicio brindado.

- La brecha que existe entre las expectativas y las percepciones de los clientes no son tan abismales, con esto se establece la diferencia que existe entre lo que el cliente espera obtener del servicio y lo que ha recibido.

- Los resultados demuestra que la satisfacción del cliente permitió conocer que los factores o dimensiones detalladas en los párrafos anteriores, son determinantes en la calidad del servicio, principalmente porque implica comunicación y procesos de control que cumple Banco Pichincha con estándares internacionales.

- Finalmente, se concluye que el banco del Pichincha mantiene hasta la actualidad adecuadas herramientas para medir la satisfacción de los clientes, y con ello posicionarse como un banco eficaz y eficiente a nivel nacional.

BIBLIOGRAFIA

Álvarez, G. (2015). Auditoria de Gestión para la empresa Banco Pichincha. Quito: Universidad Central del Ecuador. Obtenido de http://www.dspace.uce.edu.ec/bitstream/25000/161/3/T-UCE-0003-1.pdf

BancoPichincha. (31 de Julio de 2016). Obtenido de http://www.ecotec.edu.ec/documentacion%5Cinvestigaciones%5Cestudiantes%5Ctrabajos_de_clases/16122_2011_-_CEE_-_javera_-_1610.pdf

BancoPichincha. (Julio de 2016). La empresa financiera. Obtenido de https://www.pichincha.com/portal/Banca-Empresas/Pymes/Nuestros-Clientes

Brown, C. W. (1989). Calidad de Servicio una Ventaja Estratégica para Instituciones Financieras. Madrid: Diaz.

Cantu, D. H. (2001). Desarrollo de una Cultura de Calidad. Mexico: Mcgrow.

Gronroos, C. (2002). Toward a Relationship Marketing Paradigm. Journal of Marketing . Obtenido de http://catarina.udlap.mx/u_dl_a/tales/documentos/lad/diaz_a_d/bibliografia.pdf

Gummesson, E. (1998). Implementation Requires a Relationship Marketing Paradigm. . Obtenido de http://catarina.udlap.mx/u_dl_a/tales/documentos/lad/diaz_a_d/bibliografia.pdf

ISO9000:. (30 de Julio de 2016). Sistemas de gestión de la calidad. Obtenido de http://calidad-gestion.com.ar/boletin/65_satisfaccion_del_cliente.html

K, D. D. (1999). Calidad en el Servicio a los Clientes. Madrid: Diaz.

R, E. (1999). La Administración y el Control de la Calidad. Internacional.

Ratings, B. (1993). Categoria bancaria. Obtenido de calificadora de riesgo: www.bankwatch.com

Ruíz, M. C., & Zilath, R. (2013). La responsabilidad social empresarial y la obsolencia programada. Saber, ciencia y libertad, 7, 127-135.

SIB. (2015). conceptos bancarios. Obtenido de https://www.educacionfinanciera.com.ec/sistema-financiero-del-ecuador