ANTECEDENTES BIBLIOGRÁFICOS.

Chirhuana Onton María Isabel (2005) Tesis: El cuadro de mando en la integración estratégica y la optimización del desempeño de una empresa pesquera extractiva. Presentado para optar el Grado de Maestro en Finanzas en la Escuela de Post Grado de la Universidad Nacional Federico Villarreal. Según la autora, El análisis de la gestión empresarial, tradicionalmente se centrado en las cifras. El valor de este enfoque radicaba en que se podían utilizar ciertas relaciones cuantitativas para diagnosticar los aspectos fuertes y débiles del desempeño de una empresa. Hoy, en el mundo global esto resulta insuficiente. Se deben considerar también las tendencias estratégicas y económicas que la empresa debe conocer para lograr sostenibilidad en el largo plazo.

Actualmente lo que interesa es la estrategia, porque además de identificar las fortalezas y debilidades de la empresa, se precisa conocer el impacto de los factores del entorno para diferenciar sus oportunidades de negocios como las amenazas que podrían afectarla. El aspecto financiero ha sido uno de los indicadores más importantes que se tomaba en cuenta para evaluar la gestión de una empresa. De esta forma, se seguía un método de control de las actividades del gerente de la empresa. Actualmente, las necesidades de información para crear eficiencia, eficacia y economía son otras. Lo importante en la coyuntura actual es tener la capacidad de lograr excelentes resultados a partir del planeamiento estratégico, integrando diferentes áreas de la empresa, lo que representa un vuelco en el concepto tradicional de gerenciar, al asumir ahora una posición de autocontrol empresarial. En este sentido es necesario realizar un trabajo de investigación que inserte en la empresa un sistema gerencial denominado Balanced Scorecard o Cuadro de Mando Integral en el cual la esencia radique en diseñar la estrategia tomando en cuenta las perspectivas o indicadores de la empresa.

Ibarra Pretell Walter Gregorio (2006) Tesis: “El cuadro de mando integral, herramienta para el control de las empresas”. Documento presentado para optar el Grado de Maestro en Finanzas en la Escuela de Post Grado de la Universidad Nacional Federico Villarreal. Según el autor, las condiciones en que se compite en la actualidad por acceder a los recursos necesarios, por reducir gastos y costos, por aumentar la calidad de los productos y servicios, y el colosal desarrollo de las comunicaciones y el transporte, han modificado la forma de actuar e interactuar de las organizaciones. Los procesos de dirección han evolucionado, de igual forma, a un sistema superior. Estos y otros factores hacen del concepto clásico de control, solo un elemento de consulta. El Control de Gestión actual es una muestra de ello. Al principio se consideraba el Control de gestión, como una serie de técnicas tales como el control interno, el control de costos, auditorías internas y externas, análisis de ratios y puntos de equilibrio, pero el control presupuestario constituía y aún para algunos constituye el elemento fundamental de la gestión. La ambigüedad de este concepto se debe a que ha sido sometido a muchas modificaciones propias de su evolución, con el objetivo de aportarle elementos que lo aparten «de su aspecto esencialmente contable y a corto plazo.» Anthony R. (1987, p. 168.) lo considera, acertadamente, «como un proceso mediante el cual los directivos aseguran la obtención de recursos y su utilización eficaz y eficiente en el cumplimiento de los objetivos de la organización.» Véase que en estos casos, la Contabilidad de Gestión no es más que otro mecanismo de control disponible.

El sistema de control de gestión esta destinado a ayudar a los distintos niveles de decisión a coordinar las acciones, a fin de alcanzar los objetivos de mantenimiento, desempeño y evolución, fijados a distintos plazos, especificando que si los datos contables siguen siendo importantes, está lejos de tener el carácter casi exclusivo que se le concede en muchos sistemas de control de gestión. Para Joan Ma. Amat (1992, p. 35.), el Control de Gestión es: «… el conjunto de mecanismos que puede utilizar la dirección que permiten aumentar la probabilidad de que el comportamiento de las personas que forman parte de la Organización sea coherente con los objetivos de ésta.» Este concepto propone una nueva dimensión del control de gestión, pues no solo se centran en el carácter contable y a corto plazo de éste, sino que reconocen la existencia de otros factores e indicadores no financieros que influyen en el proceso de creación de valor, ya sea en productos o servicios, y se enfocan sobre la base de la existencia de objetivos propuestos a alcanzar. Se le incorpora un balance periódico de las Debilidades y Fortalezas, un análisis comparativo e interorganizaciones, el uso del Cuadro de Mando como mecanismo de control y flujo de información.

Presas Liliana Marcela (2007) Tesis: “BSC de un hipermercado”. Trabajo presentado para optar el grado de Magister en Dirección de empresas Universidad del CEMA Argentina. El objetivo del trabajo es el de realizar un análisis de los indicadores actualmente utilizados en una sucursal de un hipermercado, a fin de determinar si son suficientes y adecuados para la medición de los objetivos estratégicos. Una vez realizado este análisis el paso siguiente consistirá en proponer la utilización de nuevos indicadores o mejoras de los ya existentes e integrarlos en un Balanced ScoreCard el cual no se utiliza en la actualidad. “El Calafate” es una empresa de retail que configura su actividad bajo la forma de hipermercados, locales de aproximadamente 10.000 m2 . Bajo este formato la empresa busca ofrecer la mayor diversidad de rubros “Todo bajo un mismo techo”. Este concepto es uno de los pilares básicos de la filosofía de la organización y significa que un hipermercado debe brindar la mayor diversidad de productos en un solo local, facilitando a los clientes la compra de todo lo que necesitan dentro de un amplio salón de ventas precedido por una cómoda playa de estacionamiento. La compañía “El Calafate” ha encarado una estrategia de “diferenciación” consistente fundamentalmente en la adaptación de sus tiendas al tipo de clientela residente en las respectivas zonas de influencia.

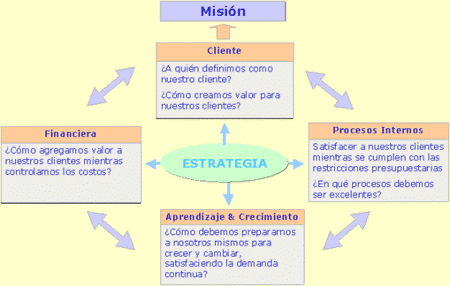

Quiroga Alejandro (2000) Tesis: “El Balanced Scorecard aplicado a las empresas”, presentado para optar el Grado de Magister en la Maestría en Dirección de Empresas Universidad del CEMA- Argentina. En este trabajo el autor, se trata de un nuevo concepto gerencial, destinado a mejorar el rendimiento de las empresas, a través de la alineación de sus procesos. El Balanced Scorecard (BSC) es una metodología diseñada para implantar la estrategia de la empresa, ha sido utilizada por reconocidas corporaciones internacionales las cuales han obtenido excelentes resultados, y desde su divulgación en 1992 por sus dos autores Robert Kaplan y David Norton, ha sido incorporada a los procesos de gerencia estratégica de un 60% de las grandes corporaciones en los Estados Unidos, extendiéndose su uso a varias corporaciones europeas y asiáticas. El Balanced Scorecard (BSC) sirve para reorientar el sistema gerencial y enlazar efectivamente el corto plazo con la estrategia a largo plazo, vinculando de manera interdependiente cuatro procesos o perspectivas: Financiera, Clientes, Procesos Internos y Aprendizaje Organizacional. Los resultados deben traducirse finalmente en logros financieros que conlleven a la maximización del valor creado por la corporación para sus accionistas. El Balanced Scorecard parte de la visión y estrategias de la empresa. A partir de allí se definen los objetivos financieros requeridos para alcanzar la visión, y éstos a su vez serán el resultado de los mecanismos y estrategias que rijan nuestros resultados con los clientes.

Los procesos internos se planifican para satisfacer los requerimientos financieros y los de los clientes. Finalmente, la metodología reconoce que el Aprendizaje Organizacional es la plataforma donde reposa todo el sistema y donde se definen los objetivos planteados para esta perspectiva. La ventaja primordial de la metodología es que no se circunscribe solamente a una perspectiva, sino que las considera todas simultáneamente, identificando las relaciones entre ellas. De esta forma es posible establecer una cadena Causa – Efecto que permita tomar las iniciativas necesarias a cada nivel. El enlace de las cuatro perspectivas, constituye lo que se llama la arquitectura del Balanced Scorecard.

Stella, Jorge Alberto (2000) Tesis: “Cuadro de mando integral y sistema de información gerencial para una empresa distribuidora de energía eléctrica” Universidad Católica de Córdoba. El autor, indica que los sistema de información gerencial, son el resultado de interacción colaborativa entre personas, tecnologías y procedimientos -colectivamente llamados sistemas de información- orientados a solucionar problemas empresariales. Los SIG o MIS (también denominados así por sus siglas en inglés: Management Information System) se diferencian de los sistemas de información comunes en que para analizar la información utilizan otros sistemas que se usan en las actividades operacionales de la organización. Académicamente, el término es comúnmente utilizado para referirse al conjunto de los métodos de gestión de la información vinculada a la automatización o apoyo humano de la toma de decisiones (por ejemplo: Sistemas de apoyo a la decisión, Sistemas expertos y Sistemas de información para ejecutivos).

Sola, Pablo Aníbal (2003) Tesis: “Cuadro de mando integral para una Pyme metalúrgica”. Universidad Católica de Córdoba. El autor, señala que el concepto de cuadro de mando integral – CMI (Balanced Scorecard – BSC) fue presentado en el número de Enero/Febrero de 1992 de la revista Harvard Business Review, con base en un trabajo realizado para una empresa de semiconductores (La empresa en cuestión sería Analog Devices Inc.). Sus autores, Robert Kaplan y David Norton, plantean que el CMI es un sistema de administración o sistema administrativo (Management system), que va más allá de la perspectiva financiera con la que los gerentes acostumbran evaluar la marcha de una empresa.

Es un método para medir las actividades de una compañía en términos de su visión y estrategia. Proporciona a los administradores una mirada global de las prestaciones del negocio. Es una herramienta de administración de empresas que muestra continuamente cuándo una compañía y sus empleados alcanzan los resultados definidos por el plan estratégico. También es una herramienta que ayuda a la compañía a expresar los objetivos e iniciativas necesarias para cumplir con la estrategia. Según el libro «The Balanced ScoreCard: Translating Strategy into Action», Harvard Business School Press, Boston, 1996: «el BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar el desempeño futuro. Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y trans-departamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un robusto sistema de aprendizaje para probar, obtener realimentación y actualizar la estrategia de la organización. Provee el sistema gerencial para que las compañías inviertan en el largo plazo -en clientes, empleados, desarrollo de nuevos productos y sistemas más bien que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y gerencia un negocio».

Astini, Gustavo Horacio; Riso, Héctor Carlos; Cuozzo, José Domingo; Medina, Sergio Alfredo (2003) Tesis: Cuadro de mando integral de una institución educativa. Universidad Blas Pascal. Según los autores, en la actualidad -debido a las turbulencias del entorno empresarial, influenciado en la mayoría de los casos por una gran presión competitiva, así como por un auge de la tecnología- es cuando comienza a tener una amplia trascendencia. El concepto de Cuadro de mando deriva del concepto denominado «tableau de bord » en Francia, que traducido de manera literal, vendría a significar algo así como tablero de mandos, o cuadro de instrumentos. A partir de los años 80, es cuando el Cuadro de mando pasa a ser además de un concepto práctico, una idea académica, ya que hasta entonces el entorno empresarial no sufría grandes variaciones, la tendencia del mismo era estable, las decisiones que se tomaban carecían de un alto nivel de riesgo. Para entonces, los principios básicos sobre los que se sostenía el Cuadro de mando ya estaban estructurados, es decir, se fijaban unos fines en la entidad, cada uno de éstos eran llevados a cabo mediante la definición de unas variables clave, y el control era realizado a través de indicadores. Básicamente, y de manera resumida, podemos destacar tres características fundamentales de los Cuadros de mando: 1) La naturaleza de las informaciones recogidas en él, dando cierto privilegio a las secciones operativas, (ventas, etc.) para poder informar a las secciones de carácter financiero, siendo éstas últimas el producto resultante de las demás; 2) La rapidez de ascenso de la información entre los distintos niveles de responsabilidad; 3) La selección de los indicadores necesarios para la toma de decisiones, sobre todo en el menor número posible. En definitiva, lo importante es establecer un sistema de señales en forma de Cuadro de mando que nos indique la variación de las magnitudes verdaderamente importantes que debemos vigilar para someter a control la gestión

Agu, Luciana Carolina; Pérez, Marcos Sebastián (2004) tesis: “Cuadro Estratégico Integral: automatización el control de gestión de su empresa”. Universidad Blas Pascal Según los autores, en una primera etapa, la empresa debe de conocer en qué situación se encuentra, valorar dicha situación y reconocer la información con la que va a poder contar en cada momento o escenario, tanto la del entorno como la que maneja habitualmente. Esta etapa se encuentra muy ligada con la segunda, en la cual la empresa habrá de definir claramente las funciones que la componen, de manera que se puedan estudiar las necesidades según los niveles de responsabilidad en cada caso y poder concluir cuáles son las prioridades informativas que se han de cubrir, cometido que se llevará a cabo en la tercera de las etapas. Por otro lado, en una cuarta etapa se han de señalizar las variables críticas necesarias para controlar cada área funcional. Estas variables son ciertamente distintas en cada caso, ya sea por los valores culturales y humanos que impregnan la filosofía de la empresa en cuestión, o ya sea por el tipo de área que nos estemos refiriendo. Lo importante en todo caso, es determinar cuáles son las importantes en cada caso para que se pueda llevar a cabo un correcto control y un adecuado proceso de toma de decisiones. Posteriormente, y en la penúltima de nuestras etapas, se ha de encontrar una correspondencia lógica entre el tipo de variable crítica determinada en cada caso, y el ratio, valor, medida, etc, que nos informe de su estado cuando así se estime necesario. De este modo podremos atribuir un correcto control en cada momento de cada una de estas variables críticas. En último lugar, deberemos configurar el Cuadro de mando en cada área funcional, y en cada nivel de responsabilidad, de manera que albergue siempre la información mínima, necesaria y suficiente para poder extraer conclusiones y tomar decisiones acertadas. los autores;

Arcani, María Belén (2003) tesis: Cuadro de mando integral como sistema de gestión estratégico. Universidad siglo XXI. Según la autora, el Cuadro de Mando Integral es una herramienta que permite traducir la visión de la organización expresada a través de sus estrategias, en términos y objetivos específicos para su difusión a todos los niveles, estableciendo un sistema de medición del logro de dichos objetivos. El autor desarrolla en su libro el Capítulo denominado Balanced Scorecard (BSC)- Sistema Balanceado de Medidas, haciendo explícita referencia al trabajo original de Kaplan y Norton y a sus propias experiencias. Luego indica que a transformación ocurrida en el mundo de los negocios en los últimos veinte años ha hecho patente la necesidad de una mejora sustancial y sostenida de los resultados operacionales y financieros de las empresas, lo que ha llevado a la progresiva búsqueda y aplicación de nuevas y mas eficientes técnicas y prácticas gerenciales de planificación y medición del desempeño de las empresas. Estas herramientas deben permitir, por un lado, identificar cuales son las estrategias que se deben seguir para alcanzar la visión de la empresa y por el otro expresar dichas estrategias en objetivos específicos cuyo logro sea medible a través de un conjunto de indicadores de desempeño de la empresa, en un proceso de transformación para adaptarse a las exigencias de un mundo dinámico y cambiante.

4.2. DELIMITACIÓN DE LA INVESTIGACIÓN.

DELIMITACIÓN ESPACIAL:

En general: Las empresas dedicadas a la comercialización y distribución de productos de ferretería Industrial.

En forma específica: Empresa Fiorella Representaciones SRL.

Dirección: Calle Omicrón No. 215 – Parque Industrial

Lugar: Callao.

DELIMITACIÓN TEMPORAL:

Se tomarán datos históricos de la empresa, también datos actuales; pero esencialmente el trabajo está orientado al futuro de la gestión integral de las empresas.

DELIMITACIÓN SOCIAl:

– Abarca accionistas, funcionarios y trabajadores de la empresa

– Abarca a clientes, proveedores, acreedores y otros entes relacionados con la empresa.

LIMITACIONES EXISTENTES.

- La renuencia de los Directivos de las empresas para la realización de un estudio integral de la organización de su empresa.

- Falta de información de los competidores, ya que información de mercado, información económica es escasa, debido a que nos encontramos dentro de la clasificación de pequeñas y medianas empresas.

- Falta de Bibliografía nacional relacionada directamente con el tema en estudio

4.3. PLANTEAMIENTO DEL PROBLEMA.

4.3.1 DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA.

Se ha determinado que la empresa en estudio no realiza una gestión integral de sus recursos y actividades en las condiciones exigentes de la actual coyuntura. En concreto no lleva a cabo una planeación adecuada de los recursos y actividades lo que no permite hacer evaluaciones entre lo que se ha utilizado y lo que se ha planeado y de esa forma realizar los ajustes correspondientes; tampoco dispone de una organización estructural y funcional que sea capaz de aglutinar todos los recursos y orientarlos a un efectiva realización de las actividades; en el mismo contexto no se dispone de una dirección táctica y estratégica que oriente los recursos al cumplimiento de las metas, objetivos, misión y visión empresarial; en este contexto es deficiente la toma de decisiones, por la falta de información que provenga no sólo del aspecto financiero, si no también del aspecto del cliente, los procesos empresariales, capacitación y entrenamiento del personal, etc. Luego también se ha determinado una deficiente coordinación e integración de los recursos. Otro aspecto de la deficiente gestión integral, lo constituye el control interno deficiente, que no tiende a proteger los recursos, a la verificación de las funciones y a tener las pautas orientadoras del buen uso.

Por otro lado, no es una novedad, decir que la mayor cantidad de empresas en nuestro país se gestionan empíricamente. Al respecto, se ha determinado que las empresas no realizan diagnósticos; gran cantidad de las mismas, inician o reinician sus actividades en cada ejercicio económico sin realizar una diagnosis interna y otra en relación con su entorno para definir las perspectivas y los indicadores para la toma adecuada de decisiones gerenciales.

Otro aspecto es la no utilización de la estrategia, ya sea en planes o simples acciones de este tipo para el desarrollo de las actividades empresariales. En este contexto, se ha determinado que habiendo definido el planeamiento estratégico, cada aspecto, lo desarrollan independientemente, es decir no realizan integración estratégica. Por tanto, los elementos del planeamiento estratégico no forman una sinergia facilitadora de la eficiencia, eficacia y economía empresarial.

Otro aspecto determinado es que cuando se realiza el diagnóstico respectivo, el mismo no se utiliza para definir las estrategias y tácticas que permitan el logro de los objetivos específicos, objetivos generales, misión y visión empresarial.

Asimismo, se ha determinado que las empresas no definen indicadores, es decir estándares de desempeño por cada una las perspectivas empresariales, lo que origina que no puedan tomarse las decisiones en forma óptima ni pueda definirse las prospectivas de la empresa en el tiempo; originando por tanto falta de competitividad.

4.3.2. PROBLEMA PRINCIPAL.

¿De que manera el balanced scorecard (BSC) o cuadro de mando integral (CMI), se convierte en un facilitador de la gestión integral de las empresas?

4.3.3 PROBLEMAS SECUNDARIOS.

- ¿Qué deben hacer los directivos de las empresas para sacarle el máximo provecho a una herramienta estratégica y de ese modo facilitar el desarrollo del proceso de gestión integral?

- ¿Cómo articular las perspectivas del balanced scorecard en la competitividad empresarial y de ese modo imponerse en el mercado?

4.4. MARCO TEÓRICO.

4.4.1. PRINCIPALES BASES TEÓRICAS DEL BALANCED SCORECARD.

Interpretando a Apaza (2005), los cambios ocurridos en el campo de las transacciones empresariales han originado la necesidad de una mejora sustancial y sostenida de los resultados operacionales y financieros de las empresas, lo que ha llevado a la progresiva búsqueda y aplicación de nuevas y mas eficientes técnicas y prácticas gerenciales de planificación y medición del desempeño del negocio. Estas herramientas deben permitir identificar cuales son las estrategias que se deben seguir para alcanzar la visión de la empresa y expresar dichas estrategias en objetivos específicos cuyo logro sea medible a través de un conjunto de indicadores de desempeño del negocio en un proceso de transformación para adaptarse a las exigencias de un mundo dinámico y cambiante. El balance Scorecard (BSC) o cuadro de Mando Integral (CMI), es una metodología que logra integrar los aspectos de la gerencia estratégica y la evaluación del desempeño de la empresa. El autor dice, que reconocidas corporaciones internacionales han obtenido excelentes resultados con esta metodología y desde su divulgación en 1992 ha sido incorporado a los procesos de gerencia estratégica de un 60% de las grandes corporaciones en los Estados Unidos, extendiéndose su uso a varias corporaciones europeas y asiáticas. Para medir el desempeño, es claro que las empresas no pueden concentrarse únicamente en el corto plazo. Medir la capacidad de innovación y la participación en el mercado les permitirá dar mejor seguimiento al largo plazo. El Balanced Scorecard o Cuadro de Mando Integral es un enfoque probado en varias empresas de gran tamaño que permite incorporar los objetivos estratégicos en el sistema administrativo a través de los mecanismos de medición del desempeño. El Cuadro de Mando Integral traslada la visión y la estrategia, al método que motiva al seguimiento de las metas establecidas al largo plazo. El aspecto mas significativo del Cuadro de Mando Integral, radica en la interrelación de las distintas perspectivas que permite definir una estrategia de formación y crecimiento para las líneas de actuación desde la perspectiva interna de los procesos. De igual forma los objetivos internos alcanzados inciden en la perspectiva interna de los clientes, lo cual se traduce en los resultados desde la perspectiva financiera. El Cuadro de Mando o Tablero de comando como también se le denomina, es un sistema de medición que ayuda a las empresas a administrar mejor la creación de valor en el largo plazo. Busca realzar los inductores no financieros de creación de valor como son las relaciones estratégicas con proveedores, los procesos internos críticos, los recursos humanos y los sistemas de información, entre otros. La metodología del Cuadro de Mando, comprende cuatro etapas: i) Diseño de la tabla; ii) Elaboración de indicadores; iii) Recolección de datos; y, iv) Presentación y análisis. El diseño del tablero depende de la visión de la empresa, de la definición del negocio y de sus objetivos, de su estrategia, del concepto de management de sus gerentes, de sus estilos de conducción y de los factores contextuales que influyan sobre la empresa (culturales, legales, etc.).

Analizando a Flores (2003), el BSC, es una herramienta gerencial, que aplica la gerencia con la finalidad de determinar su ventaja competitiva y ventaja comparativa, dentro de un entorno competitivo y globalizado. Esta herramienta, proporciona a la gerencia información sobre el futuro de la empresa a través de objetivos estratégicos relacionados entre si. Continúa el autor, indicando que los objetivos estratégicos comprenden cuatro elementos básicos: i) Los clientes; ii) El negocio interno; iii) la innovación y aprendizaje; y, iv) La perspectiva financiera. El objetivo del Cuadro de Mando, es proporcionar información para controlar la política comercial, la situación financiera y económica de la empresa. A través de un Cuadro de Mando eficiente, se puede valorizar a la empresa. Para elaborar el Cuadro de Mando, se requieren datos cuantitativos y cualitativos como: información financiera y económica, políticas empresariales ( de ventas, contables, financieras, administrativas, etc), data sobre todos los aspectos relacionados con las ventas, información sobre el entorno competitivo, datos sobre costos, gastos y precios de bienes y servicios, información sobre el ciclo de vida de los productos o servicios que se ofertan, prospectiva de nuevos productos y servicios, investigación de mercados y otros aspectos empresariales

HERRAMIENTA ESTRATÉGICA:

Interpretando a Johnson & Scholes (1997) de hecho el BSC es una herramienta estratégica. El Balanced Scorecard resulta una herramienta excelente para comunicar a toda la organización la visión de la compañía. El Balanced Scorecard (BSC) fue originalmente desarrollado, por el profesor Robert Kaplan de Harvard y el consultor David Norton de la firma Nolan & Norton, como un sistema de evaluación del desempeño empresarial que se ha convertido en pieza fundamental del sistema estratégico de gestión de las firmas alrededor del mundo. Los directivos empresariales han acogido muy bien el BSC ya que les permite dar cumplimiento a la visión de sus firmas y por la misma vía, la consecución de los objetivos y metas trazados en sus planes estratégicos. Aunque la planeación estratégica es una herramienta muy usada en las empresas, comúnmente la visión que se presenta en los planes estratégicos empresariales no se traduce en términos operativos que permitan hacerla conocer al interior de toda la organización, algunos estudios muestran que la visión es muy poco conocida entre la gerencia media (40% la conoce) y los empleados (10%).

Según Kaplan & Norton (1992) el BSC busca fundamentalmente complementar los indicadores tradicionalmente usados para evaluar el desempeño de las empresas, combinando indicadores financieros con no financieros, logrando así un balance entre el desempeño de la organización día a día y la construcción de un futuro promisorio, cumpliendo así la misión organizacional. Una buena estrategia no es suficiente: incluso la estrategia mejor formulada fracasa si la organización no puede implementarla. BSC no es una moda más, es una herramienta que sin poner las operaciones normales de la empresa en apuros, se complementa muy bien con lo ya construido en la organización. El BSC conjuga los indicadores financieros y no financieros en cuatro diferentes perspectivas a través de las cuales es posible observar la empresa en su conjunto. La mayoría de sistemas de medición actuales en las compañías se caracterizan por estar casi o totalmente enfocados en los indicadores financieros. Cuando una compañía se enfoca principalmente en indicadores financieros, en la mayoría de los casos, su desempeño corporativo se refleja en los Reportes Financieros, los cuales se basan en hechos pasados, colocan el énfasis en los resultados y en el corto plazo. Podríamos comparar los reportes financieros en una compañía con el marcador de un partido de fútbol o de béisbol, simplemente nos dan un resultado, si ganamos o perdimos. Igualmente podríamos comparar los reportes financieros con manejar un avión con un solo instrumento (por ejemplo la altitud). Nadie va a ganar un partido fijándose solamente en el marcador y tampoco llegará a su destino exitosamente con un solo instrumento de su panel de control. El BSC es un modelo integrado porque utiliza las 4 perspectivas indispensables para ver una empresa o área de la empresa como un todo, luego de dos investigaciones de 1 año de duración: una en los Estados Unidos en 1990 y la otra en Europa en 1996, se ha podido establecer que son estas las 4 perspectivas básicas con las cuales es posible lograr cumplir la visión de una compañía y hacerlo exitosamente. Es balanceado porque busca el balance entre indicadores financieros y no financieros, el corto plazo y el largo plazo, los indicadores de resultados y los de proceso y un balance entre el entorno y el interior de la firma, ese es el concepto clave y novedoso sobre el cual se basa el nombre «Balanced Scorecard»: Sistema de indicadores balanceados. Lo importante aquí es que los indicadores de gestión de una compañía estén balanceados, es decir existan tanto indicadores financieros como no financieros, de resultado como de proceso y así sucesivamente.

Estrategia y Balanced Scorecard

Según Flores (1990), el BSC -Balanced Scorecard- es una sigla que se traduce al español como “Indicadores Balanceados de Desempeño”. Esta metodología deriva de la gestión estratégica de empresas y presupone una elección de objetivos e indicadores que no deben ser restringidos sólo al área financiera. De este modo, los resultados financieros serán fruto de la sumatoria de acciones generadas por personas a través del uso de las mejores tecnologías, que vinculadas a las mejores prácticas y procesos internos de la organización logran maximizar la Propuesta de Valor ofrecida al cliente. Este proceso se denomina “crear valor a través de activos intangibles” Balanced Scorecard ofrece una visión integrada y balanceada de la empresa y permite desarrollar la estrategia en forma clara. Esto se logra a través de objetivos estratégicos identificados en 4 perspectivas: financiera, clientes, procesos internos y aprendizaje e innovación. Cada una de las perspectivas se vincula con las demás mediante relaciones de causa y efecto. BSC promueve, además, el alineamiento de los objetivos estratégicos con indicadores de desempeño, metas y planes de acción para hacer posible la generación de estrategias en forma integrada y garantizar que los esfuerzos de la organización se encuentren en línea con las mismas.

PERSPECTIVAS DEL BALANCED SCORECARD:

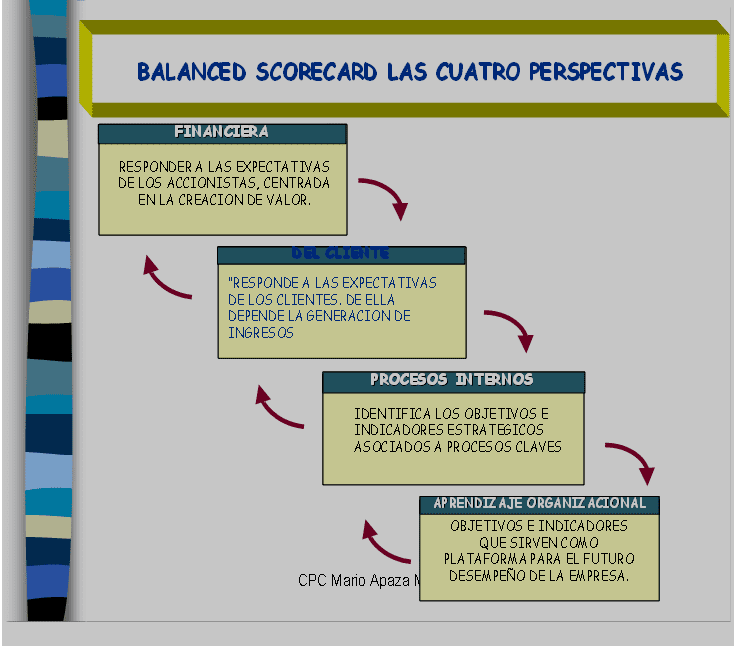

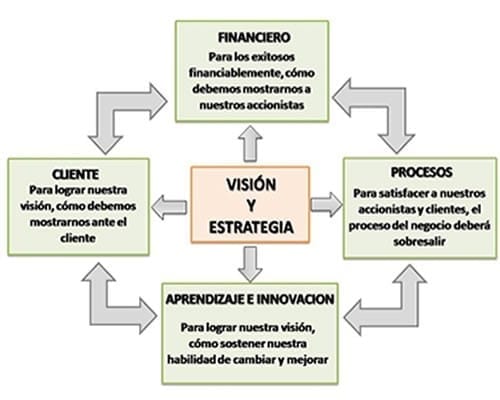

Según Apaza (2005), el Balanced Scorecard representa un modelo de medición de la actuación de la empresa que equilibra los aspectos financieros y no financieros en la gestión y planificación estratégica de la organización empresarial. Es un Cuadro de Mando coherente y multidimensional que supera las mediciones tradicionales de la contabilidad. El Cuadro de Mando de Kaplan & Norton desarrolla cuatro perspectivas:

La perspectiva financiera: Sus indicadores varían según la fase del producto; por ejemplo, la fase de crecimiento (porcentaje de aumento de ventas); fase de sostenimiento (rentabilidad), fase de cosecha (cash flow).

La perspectiva del Cliente: Las mediciones clave son: grado de satisfacción, retención, adquisición y rentabilidad de los clientes. Para satisfacer a los clientes o usuarios no sólo deberá actuar en disminuir costos, sino también mejorar la calidad, flexibilidad, plazos de entrega y servicio de postventa.

La perspectiva del proceso interno: Tiene por objeto identificar los procesos críticos de éxito para mejorarlos, eliminar los despilfarros y reducir costos a fin de satisfacer mejor a los clientes y aumentar la rentabilidad de la empresa.

La perspectiva de aprendizaje y crecimiento: Proporcionan la infraestructura necesaria para que las tres primeras perspectivas alcancen sus objetivos. Son los inductores esenciales para conseguir unos resultados excelentes en las perspectivas anteriores. Las medidas principales son: empleados (grado de satisfacción, aprendizaje, motivación, retención y productividad); sistema de información (su capacidad y adecuación a la empresa); innovación (productos nuevos, tiempo de lanzamiento, etc.).

4 perspectivas del Balanced Scorecard

Interpretando a Apaza (2001ª) Para el autor antes referido, en todas las perspectivas citadas se estudian cuatro aspectos: Objetivos, Indicadores, Metas e Iniciativas. Representan, en conjunto, un sistema de medición equilibrada que vincula relaciones de causa-efecto e identifican los procesos realmente estratégicos que deben realizarse para obtener el éxito: i) Productos y servicios de alta calidad; ii) Clientes satisfechos y leales; y, iii) Empleados motivados y expertos. De esta manera, con el cuadro de Mando, se expande el conjunto de medidas financieras, incorporando mediciones de cómo los negocios agregan valor para los clientes actuales y futuros, y como se deben reforzar las capacidades internas de la empresa e invertir en personas, sistemas y procedimientos necesarios para mejorar el desempeño futuro. El BSC, enfatiza que las medidas financieras y no financieras tienen que ser parte de un sistema de información para todos los niveles de la empresa. Los empleados en contacto con el cliente deben poder entender las consecuencias financieras de sus decisiones y acciones, los gerentes deben ser los conductores del éxito financiero de largo plazo, todo ello derivado de un proceso fijado por la misión y estrategias de la empresa. El BSC, más que una táctica o un sistema de medidas de operaciones, puede utilizarse como un sistema estratégico para manejar las estrategias en el largo plazo a través de: i) Clarificar y traducir visión y estrategia; ii) Comunicar y relacionar los objetivos estratégicos y medidas; iii) Planificar, identificar objetivos y alinear iniciativas estratégicas; y, iv) Reforzar la retroalimentación estratégica y el aprendizaje.

Visión y estrategia del Balanced Scorecard

Por otro lado, Apaza (2005), dice que la filosofía del Cuadro de Mando implica una mirada “Top Down” – es decir, el foco sobre aquello que es estratégicamente relevante en un determinado período. Al presentar esta reducida información en forma discriminada por perspectiva (financiera, de clientes, de procesos y de aprendizaje y mejoramiento) y relacionar esta información entre sí y con la estrategia de la empresa, se puede lograr un importante apoyo al control de gestión y del cumplimiento de la estrategia y visión. El cuadro de Mando no pretende reemplazar las otras fuentes de información, sin embargo se posiciona como el elemento central de seguimiento y control de la empresa.

Analizando a Kaplan & Norton (1992), Johnson & Scholes (1997) y Apaza (2005) coinciden en determinar que los indicadores para la medición del desempeño, son parámetros cualitativos y cuantitativos que detallan la medida en la cual un determinado objetivo ha sido logrado. Al ser instrumentos de medición de las principales variables asociadas al cumplimiento de los objetivos, constituyen una expresión cuantitativa de lo que se pretende alcanzar y mediante la cual establece y mide sus propios criterios de éxito y proveen la base para el seguimiento de su desempeño. Por lo general para medir una cadena estratégica representada por Lineamientos de Política- Objetivos Generales- Objetivos Específicos- acciones Permanentes y temporales, se utilizan indicadores de Impacto, Resultado y Producto, los cuales en conjunto permiten medir la evolución del desempeño de la empresa pesquera extractiva. Los indicadores de impacto, se asocian a los lineamientos de política y miden los cambios que se espera lograr a mediano y largo plazo. Muestra los efectos (directos o indirectos) producidos como consecuencia de los resultados y logros de las acciones sobre un determinado grupo de clientes o población. Usualmente medidos de manera más rigurosa y profunda y requiere de una definición precisa del tiempo de la evaluación ya que existen intervenciones cuyo impacto sólo es medible en el largo plazo. Los indicadores de resultado, se asocian a objetivos generales y específicos y se relacionan con las distintas dimensiones que abarca el propósito del objetivo. Indica el progreso en el logro de los propósitos de las acciones, reflejando el nivel de cumplimiento de los objetivos. Por lo general, el resultado de las acciones no puede ser medido sino hasta el final de las tareas que la componen (en el caso de tratarse de proyectos, que por definición tienen un tiempo definido) o hasta que las tareas hayan alcanzado un nivel de maduración necesario en actividades de carácter permanente. Los indicadores de producto, se asocian a acciones permanente o temporales y miden los cambios que se van a producir durante su ejecución. Refleja los bienes y servicios cuantificables provistos por una determinada intervención y en consecuencia, por una determinada institución. En el contexto de la aplicación de los indicadores, se debe definir la denominada Línea de Base, que viene a ser la primera medición de los indicadores seleccionados para medir los objetivos de una acción permanente o temporal, debe realizarse al inicio del planeamiento estratégico con la finalidad de contar con una base que permita cuantificar los cambios netos ocurridos en razón de su intervención.

4.4.2. PRINCIPALES BASES TEÓRICAS SOBRE GESTIÓN INTEGRAL DE LAS EMPRESAS.

Analizando a Koontz & O`Donnell (1990), la gestión integral de las empresas es el proceso mediante el cual se obtiene, despliega o utiliza una variedad de recursos básicos para apoyar los objetivos de la organización. Gestionar es coordinar todos los recursos disponibles para conseguir determinados objetivos, implica amplias y fuertes interacciones fundamentalmente entre el entorno, las estructuras, el proceso y los productos que se deseen obtener.

Según Steiner (1998), en términos generales los conceptos de administración, gerencia y gestión, son sinónimos a pesar de los grandes esfuerzos y discusiones por diferenciarlos. En la práctica se observa que el término management traducido como administración pero también como gerencia. En algunos países la administración está más referida a lo público y la gerencia a lo privado. En los libros clásicos se toman como sinónimos administración y gerencia. En el glosario del CINDA, por ejemplo, aparece gestión como equivalente a administración. Lo esencial de los conceptos administración, gestión y gerencia está en que los tres se refieren a un proceso de «planear, organizar, dirigir, evaluar y controlar» como lo planteara H. Fayol al principio del siglo. Queremos destacar que en los textos de administración así como en sus funciones prácticas no aparece la palabra ejecución, pues si somos esquemáticos podríamos decir: unos hacen y otros administran. El gerente busca que los grupos y personas logren objetivos específicos en desarrollo de la misión de la organización. A pesar de la esencia común a los tres conceptos, algunas personas le dan un alcance diferente a la administración, la gerencia y la gestión. A la gerencia, muchos expertos le están dando una connotación más externa, más innovadora y de mayor valor agregado en contraste con la administración que la consideran más interna, más de manejo de los existente o de lo funcional. Algún conferencista hacía un símil con la famosa alusión bíblica: «Al administrador le dan tres denarios y conserva tres denarios. Al gerente le dan tres y devuelve más». El profesor Augusto Uribe de la Universidad Pontificia Bolivariana defiende esa concepción de gerencia. La define como «El manejo estratégico de la organización». Para ello el gerente se encuentra con dos variables: política y tecnología, y requiere de los siguientes instrumentos: visión sistémica de la organización, información, creatividad e innovación.

Se plantean dos niveles de la gestión: El lineal o tradicional donde es sinónimo de administración: «Por gestión se entiende el conjunto de diligencias que se realizan para desarrollar un proceso o para lograr un producto determinado». Se asume como dirección y gobierno, actividades para hacer que las cosas funcionen, con capacidad para generar procesos de transformación de la realidad. Con una connotación más actualizada o gerencial la gestión es planteada como «una función institucional global e integradora de todas las fuerzas que conforman una organización». En ese sentido la gestión hace énfasis en la dirección y en el ejercicio del liderazgo.

PROCESO DE GESTIÓN INTEGRAL:

Analizando a Robbins (1990) y Koontz & O`Donnell (1990), los partidarios de la escuela del proceso administrativo consideran la gestión integral como una actividad compuesta de ciertas sub-actividades que constituyen el proceso administrativo único. Este proceso administrativo formado por 4 funciones fundamentales, planeación, organización, ejecución y control. Constituyen el proceso de la administración. Una expresión sumaria de estas funciones fundamentales de la gestión es: La planeación para determinar los objetivos en los cursos de acción que van a seguirse, La organización para distribuir el trabajo entre los miembros del grupo y para establecer y reconocer las relaciones necesarias. La ejecución por los miembros del grupo para que lleven a cabo las tareas prescritas con voluntad y entusiasmo. El control de las actividades para que se conformen con los planes.

Planeación: Para un gerente y para un grupo de empleados es importante decidir o estar identificado con los objetivos que se van a alcanzar. El siguiente paso es alcanzarlos. Esto origina las preguntas de que trabajo necesita hacerse? ¿Cuándo y como se hará? Cuales serán los necesarios componentes del trabajo, las contribuciones y como lograrlos. En esencia, se formula un plan o un patrón integrando predeterminando de las futuras actividades, esto requiere la facultad de prever, de visualizar, del propósito de ver hacia delante. Las actividades importantes de planeación son las siguientes: Aclarar, amplificar y determinar los objetivos; Pronosticar; Establecer las condiciones y suposiciones bajo las cuales se hará el trabajo; Seleccionar y declarar las tareas para lograr los objetivos; Establecer un plan general de logros enfatizando la creatividad para encontrar medios nuevos y mejores de desempeñar el trabajo; Establecer políticas, procedimientos y métodos de desempeño; Anticipar los posibles problemas futuros; Modificar los planes a la luz de los resultados del control.

Organización. Después de que la dirección y formato de las acciones futuras ya hayan sido determinadas, el paso siguiente para cumplir con el trabajo, será distribuir o señalar las necesarias actividades de trabajo entre los miembros del grupo e indicar la participación de cada miembro del grupo. Esta distribución del trabajo esta guiado por la consideración de cosas tales como la naturaleza de las actividades componentes, las personas del grupo y las instalaciones físicas disponibles. Estas actividades componentes están agrupadas y asignadas de manera que un mínimo de gastos o un máximo de satisfacción de los empleados se logre o que se alcance algún objetivo similar, si el grupo es deficiente ya sea en él numero o en la calidad de los miembros administrativos se procuraran tales miembros. Cada uno de los miembros asignados a una actividad componente se enfrenta a su propia relación con el grupo y la del grupo con otros grupos de la empresa. Las actividades importantes de organización son las siguientes: Subdividir el trabajo en unidades operativas (dptos.); Agrupar las obligaciones operativas en puestos (puestos reg. X dpto.); Reunir los puestos operativos en unidades manejables y relacionadas; Aclarar los requisitos del puesto; Seleccionar y colocar a los individuos en el puesto adecuado; Utilizar y acordar la autoridad adecuada para cada miembro de la gestión; Proporcionar facilidades personales y otros recursos; Ajustar la organización a la luz de los resultados del control.

Ejecución. Para llevar a cabo físicamente las actividades que resulten de los pasos de planeación y organización, es necesario que el gerente tome medidas que inicien y continúen las acciones requeridas para que los miembros del grupo ejecuten la tarea. Entre las medidas comunes utilizadas por el gerente para poner el grupo en acción está dirigir, desarrollar a los gerentes, instruir, ayudar a los miembros a mejorarse lo mismo que su trabajo mediante su propia creatividad y la compensación a esto se le llama ejecución. Las actividades importantes de la ejecución son las siguientes: Poner en practica la filosofía de participación por todos los afectados por la decisión; Conducir y retar a otros para que hagan su mejor esfuerzo; Motivar a los miembros; Comunicar con efectividad; Desarrollar a los miembros para que realicen todo su potencial; Recompensar con reconocimiento y buena paga por un trabajo bien hecho;

Satisfacer las necesidades de los empleados a través de esfuerzos en el trabajo: Revisar los esfuerzos de la ejecución a la luz de los resultados del control.

Control. Los gerentes siempre han encontrado conveniente comprobar o vigilar lo que sé esta haciendo para asegurar que el trabajo de otros esta progresando en forma satisfactoria hacia el objetivo predeterminado. Establecer un buen plan, distribuir las actividades componentes requeridas para ese plan y la ejecución exitosa de cada miembro no asegura que la empresa será un éxito. Pueden presentarse discrepancias, malas interpretaciones y obstáculos inesperados y habrán de ser comunicados con rapidez al gerente para que se emprenda una acción correctiva. Las actividades importantes de control son las siguientes: Comparar los resultados con los planes generales; Evaluar los resultados contra los estándares de desempeño; Idear los medios efectivos para medir las operaciones; Comunicar cuales son los medios de medición; Transferir datos detallados de manera que muestren las comparaciones y las variaciones; Sugerir las acciones correctivas cuando sean necesarias; Informar a los miembros responsables de las interpretaciones; Ajustar el control a la luz de los resultados del control.

Interrelación entre las funciones. En la practica real, las 4 funciones fundamentales de la administración están de modo entrelazadas e interrelacionadas, el desempeño de una función no cesa por completo (termina) antes que se inicie la siguiente. Y por lo general no se ejecuta en una secuencia en particular, sino como parezca exigirlo la situación. Al establecer una nueva empresa el orden de las funciones será quizás como se indica en el proceso pero en una empresa en marcha, el gerente puede encargarse del control en un momento dado y a continuación de esto ejecutar y luego planear. La secuencia deber ser adecuada al objetivo específico. Típicamente el gerente se haya involucrado en muchos objetivos y estará en diferentes etapas en cada uno. Para el no gerente esto puede dar la impresión de deficiencia o falta de orden. En tanto que en realidad el gerente talvez esta actuando con todo propósito y fuerza. A la larga por lo general se coloca mayor énfasis en ciertas funciones más que en otras, dependiendo de la situación individual. Así como algunas funciones necesitan apoyo y ejecutarse antes que otras puedan ponerse en acción. La ejecución efectiva requiere que se hayan asignado actividades a las personas o hayan realizado las suyas de acuerdo con los planes y objetivos generales, de igual manera el control no puede ejercerse en el vació debe haber algo que controlar. En realidad, la planeación esta involucrad en el trabajo de organizar, ejecutar y controlar. De igual manera los elementos de organizar se utilizan en planear, ejecutar y controlar con efectividad. Cada función fundamental de la gestión afecta a las otras y todas están relacionadas para formar el proceso de gestión integral.

COMPETITIVIDAD EMPRESARIAL:

Analizando a Van Horne (1980) y Porter (1997) para llegar a la competitividad empresarial, las empresas tienen que demostrar eficiencia, economía, efectividad, productividad. La eficiencia está referida a la relación existente entre los bienes o servicios producidos o entregados y los recursos utilizados para ese fin (productividad), en comparación con un estándar de desempeño establecido. La economía está relacionada con los términos y condiciones bajo los cuales las entidades adquieren recursos, sean éstos financieros, humanos, físicos o tecnológicos (sistemas de información computarizada), obteniendo la cantidad requerida, al nivel razonable de calidad, en la oportunidad y lugar apropiado y al menor costo posible. La eficacia o efectividad, se refiere al grado en el cual una entidad, programa o proyecto logra sus objetivos y metas u otros beneficios que pretendían alcanzar, previstos en la legislación o fijados por otra autoridad.

Analizando a Porter (1996) y Porter (1997), toda empresa que opera en un sector posee una estrategia competitiva, ya sea explícita o implícita. Esta estrategia pudo haber sido desarrollada explícitamente mediante un proceso de planeación o pudo haberse originado en forma implícita a través de la actividad agregada de los diferentes departamentos funcionales de la empresa. Dejado a sus propios medios, cada departamento funcional inevitablemente seguirá los enfoques dictados por su orientación profesional y las motivaciones de quienes están a su cargo. Sin embargo la suma de estos enfoques departamentales rara vez llega a ser la mejor estrategia. La importancia que hoy se da a la planeación estratégica en las empresas de todo el mundo refleja el hecho de que existen beneficios significativos por obtener mediante un proceso explícito de formulación de una estrategia para asegurar por lo menos las políticas (si no las acciones) de los departamentos funcionales estén coordinadas y dirigidas a un grupo de objetivos comunes.

Analizando a Kuczynski & Ortiz de Zevallos (2001), dicen que la competitividad es la capacidad relativa para vender más y mejor los productos y servicios en un mundo cada día más integrado. Una empresa pesquera extractiva será competitiva, cuando sea capaz de crecer lo suficiente para aumentar significativamente la prosperidad de su propietario, socios o accionistas. Es decir cuando se incremente el valor de mercado de las acciones o participaciones si fuera el caso. Existen algunos consensos que las políticas del área de finanzas, como las que mejor estimulan o favorecen el crecimiento productivo y por ende la competitividad de las empresas en general. Una empresa pesquera extractiva puede ofrecer ventajas y desventajas debido a la calidad de su infraestructura física, las capacidades y los valores directivos y trabajadores. Por tanto son estos elementos los que deben trabajarse adecuadamente por obtener ventaja sobre las otras empresas y ser competitivas.

Comparando los estudios de Toso (2004), Steiner (1998) y Porter (1998), se determina que la competitividad es la capacidad de una empresa u organización de cualquier tipo para desarrollar y mantener unas ventajas comparativas que le permiten disfrutar y sostener una posición destacada en el entorno socio económico en que actúan. Se entiende por ventaja comparativa aquella habilidad, recurso, conocimiento, atributos, etc., de que dispone una empresa, de la que carecen sus competidores y que hace posible la obtención de unos rendimientos superiores a estos”. Para Porter, en su artículo “Cómo las Fuerzas Competitivas le dan forma a la Estrategia” [1], esa ventaja tiene que ver en lo fundamental con el valor que una empresa es capaz de crear para sus compradores y que exceda al costo de esa empresa por crearlo. La competitividad es un concepto relativo, muestra la posición comparativa de los sistemas (empresas, sectores, países) utilizando la misma medida de referencia. Podemos decir que es un concepto en desarrollo, no acabado y sujeto a muchas interpretaciones y formas de medición. Dependiendo de la dimensión a la que pertenezcan los sistemas organizativos, se utilizarán unos indicadores distintos para medirla. Se puede considerar la competitividad empresarial en un doble aspecto; como competitividad interna y como competitividad externa. La competitividad interna está referida a la competencia de la empresa consigo misma a partir de la comparación de su eficiencia en el tiempo y de la eficiencia de sus estructuras internas (productivas y de servicios.) Este tipo de análisis resulta esencial para encontrar reservas internas de eficiencia pero por lo general se le confiere menos importancia que al análisis competitivo externo, el cual expresa el concepto más debatido, divulgado y analizado universalmente. Resulta esencial para comprender el cómo llegar a la competitividad, vincular como mínimo los siguientes elementos de enlace: ¿Cuáles son los factores que la condicionan? ¿Cuál es la relación estrategia-competitividad? Estas respuestas son complicadas y no tienen unanimidad en su consideración pero intentar un mínimo esclarecimiento, a partir de la práctica gerencial actual y de los criterios de los estudiosos del tema, es siempre una valiosa ayuda para desbrozar el camino hacia la competitividad.

Según Porter (1997) en definitiva, la competitividad empresarial requiere un equipo directivo dinámico, actualizado, abierto al cambio organizativo y tecnológico, y consciente de la necesidad de considerar a los miembros de la organización como un recurso de primer orden al que hay que cuidar. Sin embargo, se puede afirmar que este suele ser uno de los puntos débiles de un elevado número de empresas que ha desaparecido o tienen problemas de supervivencia. Como sabemos, el equipo directivo determina en gran medida la actitud de los miembros de la organización hacia el trabajo. La experiencia demuestra que las empresas que mantienen en el tiempo posiciones competitivas sostenidas, dedican una gran atención al futuro, al tiempo que vigilan constantemente su entorno. Michael Porter a partir de la definición de “cadena de valor” identifica las líneas de acción que la empresa puede tomar para diseñar su estrategia competitiva adecuada a sus necesidades.

4.5. JUSTIFICACIÓN DE LA INVESTIGACIÓN.

4.5.1. JUSTIFICACIÓN METODOLÓGICA

En este trabajo se parte de la problemática existente en la deficiente gestión integral de la empresa en estudio. A partir de allí se esquematiza el problema principal y secundarios; luego se formulan las posibles soluciones a través de las hipótesis y se establecen los propósitos del trabajo. Para una adecuada estructuración, el trabajo hace uso de la metodología científica generalmente aceptada, estableciendo el tipo y nivel de investigación, población y muestra, métodos; técnicas y procedimientos para recopilar, organizar, analizar e interpretar los datos obtenidos.

4.5.2. JUSTIFICACIÓN TEÓRICA

El balanced scorecard o cuadro de mando integral es la herramienta que necesita la gestión integral de una empresa, si es que desea ser eficiente, económica, efectiva y competitiva. Porque esta herramienta proporciona la información que necesitan los directivos y funcionarios para tomar las decisiones mas adecuadas para racionalizar los recursos y llevar a cabo las actividades empresariales.

La aplicación del Cuadro de Mando Integral en las empresas se justifica en la medida que esta herramienta permite identificar cuales son los elementos estratégicos que deben definirse para cumplir la misión y alcanzar la visión de la empresa y además porque permite expresar las estrategias empresariales en objetivos específicos cuyo logro es medible a través de indicadores de desempeño.

La metodología del BSC, permitirá integrar los aspectos de la gerencia estratégica y la evaluación del desempeño de la empresa, lo que facilitará la optimización de la gestión empresarial.

El BSC, parte de la visión y estrategias de la empresa. A partir de allí se definen los objetivos financieros requeridos para alcanzar dicha visión y éstos a su vez serán el resultado de los mecanismos y estrategias que rijan los resultados con los clientes. Los procesos internos se planifican para satisfacer los requerimientos financieros y los de clientes. La metodología reconoce que el aprendizaje y crecimiento aplicado en la empresa es la plataforma donde reposa todo el sistema y donde se definen los objetivos empresariales.

La metodología tradicional diseñada por expertos financieros, está totalmente inclinada al control, presenta un ambiente de pocos cambios, está centrada en la era industrial, tiene un enfoque al pasado y por último especifica las acciones que se desea hagan los empleados. Mientras que el BSC es diseñado por toda la organización, se enfoca en la Estrategia, está referido a ambientes de cambios continuos, está centrado en la Era del Conocimiento, se enfoca en el presente y futuro y finalmente especifica las metas para llevar a los empleados a lograr la visión.

El BSC, presenta los siguientes beneficios para la empresa: Reduce al mínimo la sobrecarga de información. Reúne en un solo informe elementos claves de la organización. Previene subestimar aspectos que tradicionalmente no son claves. Correlaciona varios aspectos claves y permite visualizar efectos. Presenta varias dimensiones en un solo tablero. Permite tener una comprensión global de la organización empresarial. Con la aplicación del BSC, la empresa podrá clarificar y traducir visión y estrategia; comunicar y relacionar los objetivos estratégicos; planificar e identificar objetivos y alinear iniciativas estratégicas; así como llevar a cabo la retroalimentación estratégica y el aprendizaje para que la empresa lleve a cabo la integración estratégica y optimice el desempeño de los elementos que participan en la gestión empresarial.

El BSC proporciona un marco que permite describir y comunicar una estrategia de forma coherente y clara. El BSC permitirá a las empresas, enfocar y alinear sus equipos directivos, unidades de negocios, recursos humanos, medios tecnológicos de información y especialmente sus recursos financieros, con la estrategia empresarial. El BSC, permitirá cumplir con los siguientes principios: Traducir la estrategia a términos operativos; Alinear la organización con la estrategia; hacer que la estrategia sea el trabajo diario en toda la empresa; Hacer de la estrategia un proceso contínuo; y, Movilizar el cambio mediante el liderazgo de los directivos; todo lo cual debe desembocar en la integración estratégica y la optimización de la gestión integral.

El BSC es la mejor herramienta para convertir las políticas en estrategias y estas en objetivos que se consiguen y facilitan que la gestión sea competitiva.

4.5.3. JUSTIFICACIÓN PRÁCTICA

Este trabajo estará a disposición de la empresa en estudio; así como, para cualquier otra que desee utilizar el BSC en la forma más adecuada de acuerdo con el giro o actividad de la empresa.

Será de mucha utilidad para las empresas disponer de la información que proporciona el BSC, para tomar las decisiones que convengan para plasmar las estrategias en las metas y objetivos que se han previsto hasta lograr la misión y visión empresarial.

4.5.4. IMPORTANCIA

La importancia radica, en que la metodología del Cuadro de Mando Integral, no es una ficción si no por el contrario una gran realidad, en el año 1995, permitió que la empresa AT & T, Inc. se recupere de su bancarrota, concentrándose en las mejoras del proceso y en una nueva estrategia, guiada por un sistema de gestión estratégica de Cuadro de Mando Integral. Luego de 3 años esta empresa eliminó sus pérdidas y estaba generando un flujo de caja positivo, un logro considerable en una época difícil para las telecomunicaciones. Según una encuesta de Business Week, la estrategia de negocios es, de lejos, es el tema más importante de la agenda corporativa. La necesidad de ejecutar rápidamente la estrategia necesaria para lograr los objetivos organizacionales es superlativa en el actual entorno global con ciclos de vida de los negocios cada vez más cortos. Los ejecutivos están continuamente a la búsqueda de herramientas que les permitan alinear y movilizar a sus organizaciones alrededor de un entorno siempre cambiante. El BSC es una herramienta clave dentro del arsenal de las compañías. Provee “en una página” la medida del desempeño de la organización hacia la concreción de los objetivos establecidos. Pero más allá, y aún más importante, que su valor como herramienta de medición, es un mecanismo que permite que la estrategia sea continuamente evaluada, debatida y actualizada.

V. OBJETIVOS DE LA INVESTIGACIÓN

5.1. OBJETIVO GENERAL.

Implementar y determinar la manera que el balanced scorecard (BSC) o cuadro de mando integral (CMI), se convierte en un facilitador de la gestión integral de las empresas.

5.2. OBJETIVOS ESPECÍFICOS.

- Establecer lo que deben hacer los directivos de las empresas para sacarle el máximo provecho a una herramienta estratégica y de ese modo facilitar el desarrollo del proceso de gestión integral.

- Señalar la forma de articular las perspectivas del balanced scorecard en la competitividad empresarial y de ese modo imponerse en el mercado.

6.1 HIPÓTESIS DE LA INVESTIGACIÓN

6.1. HIPÓTESIS GENERAL

Si se logra implementar y sacar el máximo provecho a la información que proporciona el balanced scorecard (BSC) o cuadro de mando integral (CMI); entonces, se facilitará la gestión integral de las empresas.

6.2. HIPÓTESIS SECUNDARIAS.

- Si lo logra establecer las decisiones que deben tomar los directivos de las empresas para sacarle el máximo provecho a una herramienta estratégica; entonces, se podrá facilitar el desarrollo del proceso de gestión integral.

- Si se lleva a cabo una adecuada articulación de las perspectivas del balanced scorecard; entonces se facilitará la competitividad empresarial

6.3. VARIABLES E INDICADORES DE LA INVESTIGACIÓN.

VARIABLE INDEPENDIENTE.

X. BALANCED SCORECARD (BSC.)

X.1. Herramienta estratégica

X.2. Perspectivas del BSC.

VARIABLE DEPENDIENTE..

Y. GESTIÓN INTEGRAL DE LAS EMPRESAS

Y 1. Proceso de gestión integral

Y 2. Competitividad empresarial

VII METODOLOGÍA.

7.1. TIPO DE INVESTIGACIÓN

Este trabajo de investigación será del tipo aplicada, por cuanto su alcance serán práctico en la medida que sean aplicado en las empresas.

7.2. NIVEL DE INVESTIGACIÓN

La investigación a realizar será del nivel descriptiva-explicativa, por cuanto se describirá el Balanced scorecard y explicará la forma como incide en la gestión integral de las empresas.

MÉTODOS DE LA INVESTIGACIÓN

En esta investigación se utilizará los siguientes métodos:

- Descriptivo.- Por cuanto se especificará todos los elementos del BSC como herramienta estratégica y sus respectivas perspectivas; así como el proceso de gestión integral y la competitividad de las empresas.

- Inductivo. – Para inferir la información de la muestra en la población de la investigación. Específicamente para inferir la información del BSC en la gestión integral de las empresas.

7.4. DISEÑO DE LA INVESTIGACIÓN

El diseño es el plan o estrategia que se desarrollará para obtener la información que ha requerirá la investigación. El diseño a aplicar es el No Experimental, Transeccional o transversal, Descriptivo, Correlacional-causal. El diseño No Experimental se define como la investigación que se realiza sin manipular deliberadamente variables. En este diseño se observarán los fenómenos tal y como se dan en su contexto natural, para después analizarlos. El diseño de investigación Transeccional o transversal que se aplicará consistirá en la recolección de datos. Su propósito será describir las variables y analizar su incidencia e interrelación en un momento dado. El diseño transaccional descriptivo que se aplicará en el trabajo, tendrá como objetivo indagar la incidencia y los valores en que se manifestaron las variables de la investigación. El diseño de investigación Transeccional correlativo-causal que se aplicará, servirá para relacionar entre dos o más categorías, conceptos o variables en un momento determinado. Se tratará también de descripciones, pero no de categorías, conceptos, objetos ni variables individuales, sino de sus relaciones, puramente correlacionales o relaciones causales. A través de este tipo de diseño se asociarán los elementos de la investigación. En este trabajo, el diseño facilitará lo siguiente:

Este cuadro resume el diseño de investigación. Indica que el Objetivo general se formará a partir de los objetivos específicos, con los cuales se verificará. A su vez los Objetivos específicos, será la base para formular las Conclusiones Parciales del Trabajo de Investigación. Luego las Conclusiones Parciales, se correlacionarán adecuadamente para formular la Conclusión Final de la Investigación, la misma que será congruente con la Hipótesis General, constituyendo la respuesta a la problemática planteada en el trabajo de investigación.

7.5 POBLACIÓN Y MUESTRA DE LA INVESTIGACIÓN

POBLACIÓN:

La población la investigación estará comprendida por los directivos, funcionarios y trabajadores de la empresa; pero además se convocará a especialistas sobre el tema.

MUESTRA:

La muestra para este trabajo ha sido determinada en base al método probabilístico y aplicando la fórmula estadística para poblaciones menores a 100,000.

TÉCNICAS E INSTRUMENTOS DE ELABORACIÓN DE LA INFORMACIÓN

Para recopilar información se utilizarán las siguientes técnicas:

- Encuestas.- Se aplicará con el objeto de obtener información sobre los aspectos relacionados con el trabajo

- Análisis documental.- Se utilizará para analizar las normas, información bibliográfica y otros aspectos relacionados con la investigación.

Para analizar la información se utilizarán las siguientes técnicas:

- Análisis documental

- Indagación

- Conciliación de datos

- Tabulación de cuadros con cantidades y porcentajes

- Comprensión de gráficos

- Otras.

Para el procesamiento de la información se utilizarán las siguientes técnicas:

- Ordenamiento y clasificación

- Registro manual

- Proceso computarizado con Excel

- Proceso computarizado con SPSS

Los instrumentos que se utilizarán en la investigación, están relacionados con las técnicas antes mencionadas, del siguiente modo:

VII. ESQUEMA TENTATIVO DE LA TESIS

TÍTULO DE LA TESIS

AGRADECIMIENTO

DEDICATORIA

RESUMEN

PRESENTACIÓN

CAPITULO I:

PLANTEAMIENTO METODOLÓGICO

- Antecedentes bibliográficos

- Planteamiento de la oportunidad o del problema

- Descripción de la realidad problemática

- Problema principal

- Problemas secundarios

- Delimitación de la investigación

- Justificación e Importancia

- Justificación

- Importancia

- Objetivos

- Objetivo Principal

- Objetivos específicos

- Hipótesis

- Hipótesis principal

- Hipótesis secundarias

- Metodología

- Tipo de investigación

- Nivel de la investigación

- Métodos de la investigación

- Diseño de la investigación

- Población y muestra

- Técnicas e instrumentos

CAPITULO II:

PLANTEAMIENTO TEÓRICO

- Cuadro de Mando Integral o Balanced Scorecard

- Gestión integral de las empresas.

CAPITULO III:

RESULTADOS DE LA INVESTIGACIÓN

3.1. Presentación, análisis e Interpretación de la encuesta

3.2. Contrastación de la hipótesis

3.3. Conclusiones

3.4. Recomendaciones

BIBLIOGRAFÍA

ANEXOS