¿Qué es la Teoría de la Organización Industrial? Se define como economía Industrial al estudio de las actividades económicas de escala suficientemente grande, independientemente del tipo de actividad y especialmente el análisis de los mercados imperfectos.

En este contexto, la organización industrial es un campo o área de conocimiento de teoría de la empresa que trata sobre los sistemas productivos y la relación y límites entre las estructuras de las empresas y los mercados en que intervienen. Podría definirse como la parte de la economía que estudia cómo se organizan los productores en los mercados.

La escuela austriaca, representada por el pensamiento de Schumpeter, sostiene que la economía es un proceso no un estado, y que las variables relevantes no son los precios y las cantidades, sino la tasa de introducción de nuevos productos, la mejora de los procesos productivos, etc. Por lo tanto, se trata de un proceso de destrucción creativa, en el cual nuevas empresas con nuevos productos, o bien nuevos métodos de producción, reemplazan y llevan a la quiebra a las antiguas ganando posición dominante en el mercado. De esta forma, las expectativas de llegar a una posición dominante en cuanto al market share o cuota de mercado sirven de incentivo para que las empresas mejoren

Dentro de esta, la Teoría de la Organización Industrial establecida por Bain en 1968 a partir de sistematizar aportes realizados por numerosos autores, se basa en el estudio del funcionamiento y perfomance de mercados imperfectamente competitivos, y del comportamiento de las empresas que los conforman como sujetos de estudio. Básicamente, se interesa por la política antimonopólica y las normas y regulaciones dedicadas a favorecerla. Para su análisis, el modelo organizativo industrial se interpreta a partir del paradigma conocido como Estructura-Conducta-Resultados (E-C-R). Este no es más que un esquema especial de análisis de mercados, que incorpora la configuración del mismo, la conducta que adoptan las empresas que lo constituyen permite efectuar una sistematización y articulación de los diversos aspectos relevantes que ocurren en una determinada estructura productiva industrial, expresados por una serie de indicadores que miden la perfomance o resultados de un mercado en particular. Todos estos aspectos, ligados entre sí, son función de un cierto número de condicionantes exógenos a la dinámica del mismo

Tal esquema de evaluación funcional resulta un elemento básico para entender la lógica de los mercados y el comportamiento asociado de las empresas que lo configuran. En el campo específico del mercado sanitario, este modelo ECR puede aplicarse para investigar las relaciones en la estructura de producción de cada subsector (medicamentos, tecnología, recursos humanos y aseguradores y prestadores) y entre sí, y los resultados finales obtenidos por cada subsector correspondiente en cuanto a su participación relativa en dicho mercado.

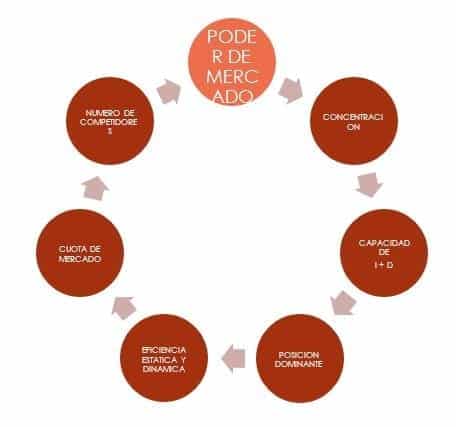

La figura 1 muestra las condiciones necesarias para establecer Poder de Mercado, que tiene que ver con su nivel de concentración, capacidad relativa de I+D de cada componente. Posición dominante que puede adquirir una empresa en particular, el nivel de eficiencia estática y dinámica, la cuota de mercado que dispone cada integrante y el número de competidores

Condicionantes del poder de mercado

Según el paradigma E-C-R aplicado al campo de la salud, el mismo debe partir inicialmente del estudio de las variables que conforman la Estructura del mercado sanitario o de atención de la salud: número de “compradores” y “vendedores” como demanda y oferta, grado de diferenciación de los productos que se analizan, barreras a la entrada, nivel y complejidad de tecnología empleada y grado de integración vertical. Estas características estructurales obligan a las empresas presentes en un sector particular (caso industria farmacéutica) a desarrollar un comportamiento competitivo concreto (en este caso sobre ciertas bandas terapéuticas o moléculas específicas) que repercute, en última instancia, en su tasa de beneficio a través de su volumen de ventas.

El análisis del paradigma E-C-R ha sido poco aplicado al sector sanitario por tratarse de un sector con un gran número de unidades de producción (empresas, hospitales, centros de salud, aseguradores) y relativos niveles de concentración según el sub – mercado analizado. Aunque, si ha sido utilizado desde el punto de vista de la competencia entre empresas que producen determinados productos finales, como el caso de medicamentos y tecnología o servicios (aseguradoras o empresas de medicina prepaga) analizando principalmente los problemas de competencia horizontal y dedicando escasa atención a los problemas de integración vertical.

Este paradigma, en el campo industrial, evolucionó hacia la denominada Nueva Organización Industrial, un modelo donde se ha afianzado un debate largamente considerado entre dos posicionamientos:

- El Enfoque de la Eficiencia: considera que la estructura de determinado mercado se modifica a partir de una conducta empresarial que aparece guiada por la eficiencia técnica y económica. Para justificarlo se recurre a la minimización de los costos de producción, la economía de escala y la reducción de los costos de transacción. Las repercusiones que la eficiencia establece sobre cada estructura sectorial analizada son asumidas suponiendo la existencia de una conducta de adaptación pasiva por parte de las empresas.

- Enfoque del Comportamiento Estratégico: el punto de referencia reside en los agentes productivos como decisores activos, que tratan deliberadamente de influir con su comportamiento sobre la estructura del sector. Este comportamiento incluye en algunos mercados cuestiones de asimetría de información, monopolio y oligopolio por colusión, diferenciación de producto y nicho asociado, entre otras. La finalidad es aumentar la imperfección relativa del mercado, que les permita obtener mayor poder a partir de la apropiación de una cierta cuota de mercado y con ello obtener rentas extraordinarias.

En ambos casos, los comportamientos superan la trilogía clásica unidireccional integrada E-C-R, debiendo reconocerse los efectos distorsivos que la conducta de las empresas puede ejercer sobre la estructura particular del mercado que se analiza, y considerando al paradigma como bidireccional (los Resultados provocan modificaciones de la Estructura).

Los componentes que conforman el paradigma ECR son

- Estructura: Aspectos dinámicos y estáticos: número y dimensión relativa de las empresas, grado de concentración, grado de diferenciación del producto, tecnología disponible, estructura de costos, integración vertical y condiciones de entrada.

- Conducta: Comportamiento competitivo en precios, publicidad y marketing, grado de investigación y desarrollo.

- Resultados o Perfomance: Nivel de eficiencia estática y dinámica: distribución del excedente entre consumidores y productores, tasa de beneficio económico, cuota de mercado alcanzada y tasa de introducción de nuevos productos innovadores.

- Condiciones exógenas: Determinantes de la demanda, nivel de tecnología y políticas de regulación

La existencia de las empresas que tienen que ver son salud siempre ha mostrado características particulares de acuerdo a distintos enfoques, sea que pertenezcan a la industria de insumos, al propio complejo médico – industrial, a la dinámica de los aseguradores – financiadores y a la oferta y demanda dentro del sub – mercado de recursos humanos.

- Desde un enfoque organizativo: existe la creciente necesidad de mayor integración a punto de partida un mercado sumamente complejo e imperfecto, con altos niveles de división del trabajo, asimetría de información, externalidades y bienes específicos como el caso de los medicamentos, la tecnología y los insumos médicos

- Desde un enfoque conductista: dada la incertidumbre y el riesgo asociado a la salud, las actividades de atención de la salud desde lo económico suponen asumir y gestionar el riesgo a partir de profesionales que actúan como monopolistas discriminantes cuyos actos están relacionados por diversos mecanismos con ingresos sea por producción o por salario.

- Desde un enfoque tecnológico: las empresas procuran alcanzar mayor eficiencia a través de generar economías de escala, a partir de la mejor utilización de ciertos factores productivos.

En la Organización Industrial, la dimensión de las empresas es una variable estructural clave relacionada al grado de concentración del mercado. Y también su posición dominante. Uno de los problemas que posee el sector salud, fundado en sus particulares regulaciones, es la presencia de monopolios artificiales o bien de oligopolios por colusión que enfrentan el oligopsonio de los financiadores agrupados en cámaras o entidades asociativas, o bien por la condición de aseguradores cuasi públicos o privados.

El Paradigma Estructura – Conducta – Resultados

En la primera parte del análisis ECR se trata de determinan la importancia de los distintos establecimientos o empresas de una industria o sector, clasificados según su dimensión, en dos o más instantes en el tiempo. Este nivel de importancia se mide en el porcentaje del volumen de ventas/producción de cada empresa respecto al total del mercado específico. Si una determinada empresa ha incrementado su parte de cuota o market share o si determinadas empresas han incrementado asociadamente su cuota, podríamos estar frente a posiciones monopólicas u oligopólicas artificiales. No obstante, también esto puede derivar de la evolución que pueda haber tenido la empresa en un periodo considerado en razón de su progreso tecnológico, eficiencia técnica, dinámica de precios, etc. Los trabajos realizados desde la teoría de la organización industrial permiten comprender la existencia de otros factores, además de las decisiones de las empresas y la igualación de sus funciones de costos e ingresos que influyen en el desempeño de la rentabilidad. Entre estos factores se debe considerar al propio mercado, su estructura, regulaciones, imperfecciones y características propias de cada sector analizado.

Uno de los problemas que trata de objetivar el paradigma ECR es la presencia de monopolios u oligopolios por colusión de intereses. Los monopolios en el mercado sanitario aparecen fundamentalmente vinculados a ciertas actividades específicas, como puede ser el uso de determinada tecnología, la posición dominante en un nicho de mercado asistencial o la posesión de protección sobre determinado producto o proceso (caso la industria farmacéutica) donde la patente actúa como una barrera para la competitividad.

Se supone en este último caso que el monopolista produce y comercializa solamente un producto para determinada banda terapéutica – por ejemplo el caso del sofosbuvir para el tratamiento de la Hepatitis Viral C – protegido por una patente sobre la propiedad intelectual que prohíbe su copia por terceros – salvo aprobación del dueño – y cuyo precio es uniforme (mismo precio para todos consumidores y para todas las unidades del producto) independientemente de su costo de producción y rentabilidad final. La curva de demanda de este bien (el medicamento) tiene pendiente marcadamente negativa, el paciente está cautivo del producto a través de la indicación del otro monopolista discriminante (el médico), el costo marginal no es negativo y con esto el monopolista original maximiza beneficios en función del volumen de ventas que obtiene.

En la construcción de poder de mercado, como el caso mencionado, corresponde considerar el Primer Teorema fundamental de la Economía del Bienestar: Si tal poder no existe, (junto a otras condiciones), la solución de equilibrio es eficiente, con lo que no habría necesidad de intervención estatal (excepto aquella dirigida a obtener una mejor distribución del bien, sin exclusiones por razones de precio/ingreso.

A la capacidad que tenga una empresa de mover el precio de mercado de un bien con sus decisiones de producción o venta establecidas por alguna condición (patente), se llama poder de mercado, que logra a través de la condición de monopolista. En ese punto la empresa enfrenta toda la demanda de mercado, sabiendo que la variación de la cantidad consumida también varía el precio. El poder de mercado consiste en la capacidad de decisión de una empresa respecto del precio al cual vende o compra. Este depende directamente de la estructura de costos de producción y de la elasticidad precio de la demanda. También se define en economía como la capacidad de las empresas de fijar precios de venta por encima del costo de producción de cada última unidad (costo marginal)

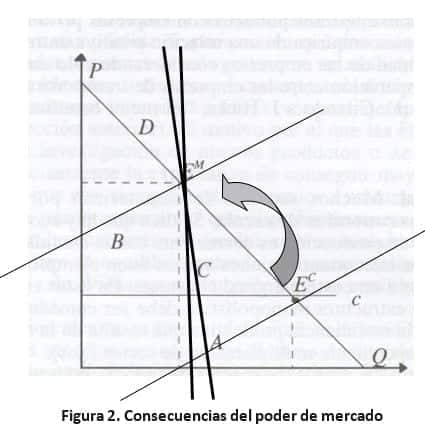

En consecuencia, el poder de mercado resulta del desplazamiento del punto de equilibrio en competencia perfecta Ec al nuevo punto de equilibrio en una situación de poder de mercado Em . De esta forma en el área originalmente A, dado el paso de Eca a Em se produce una transferencia de recursos a otros sectores de la economía pero especialmente al área B, que resulta de la transferencia de los consumidores (pacientes) a la empresa con poder de mercado. Finalmente, el área C es resultado de la disminución del excedente del consumidos en una situación de equilibrio que no se compensa por ninguna ganancia de los demás sectores económicos. (Figura 2)

Consecuencias del Poder de Mercado

Esta área C es el valor de la ineficiencia en la asignación de recursos, espacio donde los responsables de la empresa monopolista tienen menos incentivos a minimizar los costos. Tener una posición de monopolio es ventajosa porque las empresas pueden emplear recursos a veces no directamente productivos para lograrlos. Los monopolistas potenciales siempre estarán dispuestos a ampararse en cuestiones regulatorias (patentes) para conseguir ese lugar siempre que les reporte un beneficio extraordinario. Es el caso de una droga cuya posición monopólica le otorga ventas superiores a un billón de dólares, con lo cual la transforma en un blockbuster que s su vez le asegura el dominio del mercado por el plazo que dure la patente.

Los problemas de eficiencia dinámica vinculados a la conducta de la empresa se dan en sectores intensivos en I+D, donde las mismas gastan recursos propios en la investigación de nuevos productos o procesos bajo la expectativa de conseguir mayores beneficios a futuro (renta extraordinaria), asociados normalmente al logro de mayor poder de mercado (o de un nicho especifico). En este caso, el poder de mercado no sólo es un mal necesario sino deseable.

Oligopolios y colusión. Las distorsiones artificiales

El Oligopolio es una estructura de mercado en la que la decisión que toma cada empresa afecta al precio de mercado y por tanto a los beneficios de las demás. Existe interdependencia entre las acciones de los vendedores o interdependencia estratégica Al tomar sus decisiones, las empresas tienen en cuenta no sólo la situación del mercado en ese momento, sino también la reacción previsible de sus rivales ante su propia decisión. Es un comportamiento estratégico basado en colocar una barrera de entrada a la competencia. Stigler define las barreras a la entrada como cualquier costo que tiene que enfrentar una empresa entrante dispuesta a competir, en el cual no incurren o incurrieron las empresas establecidas y que les permite tener utilidades extraordinarias en el largo plazo.

La colusión entre firmas se reconoce como una de las prácticas más dañinas para la libre competencia, introduciendo barreras artificiales que aumentan el poder de mercado de las firmas participantes y provocando una pérdida de bienestar tanto de los oferentes como de los consumidores. Se entiende por colusión que un grupo de firmas en una industria coordinen sus precios y/o cantidades, con el fin de elevar los precios y así obtener mayores ganancias. A la asociación de firmas que adscriben a un acuerdo de esta naturaleza se le denomina cartel.

En general, se reconocen dos tipos de colusión: explícita y tácita. Colusión explícita ocurre cuando las firmas se comunican directamente y comparten información que les permite sostener su acuerdo. La colusión tácita resulta de la coordinación sin comunicación directa entre los involucrados. Se produce cuando un resultado menos competitivo se entiende como beneficioso dados los posibles participantes, y la firma líder en precios da señales en común usando instrumentos de mercado válidos y legales que no necesariamente involucren comunicación directa con su competencia. Una vez establecido un acuerdo colusorio, la supervivencia del cartel sólo es asegurada si los incentivos de cada firma en cuanto a desviarse del acuerdo no son lo suficientemente elevados, comparado con las ganancias que las mismas obtienen dentro del acuerdo. Se considera que la cartelización produce un incremento medio en precios cercano al 25 % (Connor & Lande, 2004), representando esto una pérdida de bienestar considerable. De allí la necesidad de la detección relevante de las cartelizaciones.

Se estima que una alta concentración de mercado, alta diferenciación de productos o existencia de barreras de entrada facilitan la instalación de un acuerdo, así como que una alta predictibilidad de la demanda, un exceso de capacidad instalada, alto contacto multimercado o transparencia en precios y costos, facilitan la duración de la colusión. Existe la idea general qué a mayor concentración de mercado, mayor es la probabilidad de generar colusión y cartelizar la oferta. Por ejemplo, el abasto y distribución de medicamentos o de prótesis quirúrgicas está capitalizado por una estructura de mercado que en muchos países se concentra en empresas similares que representan los intereses de grupos industriales de diferente origen y composición de ventas. En dicho mercado existe un funcionamiento de alta predictibilidad de patrones de demanda, homogeneidad de productos comercializados, alto grado de transparencia en precios y de contacto con distribuidoras finales, que llevan a conformar una estructura de precios de colusión. Además, esta cartelización enfrenta una demanda inelástica estable de pacientes que condiciona a sus financiadores cautivos a través de la prescripción médica. Por lo general, los carteles dejan de competir en precios, fijando al alza determinados productos que presentan casi nula sustitución para los consumidores, en la parte más inelástica de la demanda. Precisamente, si el cartel fija altos precios de colusión, no existe demasiado riesgo de perder mercado en conjunto, ya que la demanda en salud siempre se comporta como bastante inelástica.

La oligopolización Implica un análisis de poder del mercado, no solo desde el lado de los productores o sus representantes comerciales, sino también desde el de los compradores. En muchos países, los compradores – financiadores que actúan como aseguradores de la demanda conforman un Monopsonio. Este aparece cuando en un mercado existe un único comprador, que tiene de esta forma un control especial sobre el precio de los productos. Es lo que ocurre con los grandes Institutos de seguros de salud. Los productores tienen que adaptarse de alguna forma a las exigencias que propone el monopsonio en materia de precio y cantidad, situación que permite a éste obtener los productos a un precio menor al que tendría que comprarlo si estuviera en un mercado competitivo. Otras veces, lo que se establece es el Oligopsonio, donde no existe un solo consumidor, sino un número pequeño de consumidores sobre los cuales se deposita el control y el poder sobre los precios y las cantidades de un producto en el mercado. Un ejemplo son las alianzas estratégicas entre financiadores para compras comunes, que permiten obtener bajas de precios.

Instrumentos para el análisis dinámico del Mercado de la Salud

La gran mayoría de los mercados se encuentran situados entre los extremos: competencia perfecta (concentración mínima) y monopolio (concentración máxima). Hay dos razones por las que se necesitan medidas de concentración precisas:

- Para poder comparar mercados distintos (dentro y fuera del país) Para fines de regulación de los mercados.

La concentración de mercado, también llamada concentración horizontal, refiere a la concentración o reducción del número de empresas participantes en un mercado determinado. En cualquiera de los dos casos, el organismo regulador deberá adoptar una medida de intervención para establecer si un mercado es o va a ser competitivo, o definitivamente dejara de serlo. Dicha evaluación tiene por objetivo determinar si la concentración refuerza una posición de dominio y es capaz de generar efectos anticompetitivos en un mercado de referencia previamente definido. En Estados Unidos, el análisis del nivel de concentración en el mercado relevante también es un paso importante y se encuentra establecido en los Merger Guidelines, emitidos en forma conjunta por la División Antitrust del Departamento de Justicia (DOJ) y la Comisión Federal de Comercio (FTC).

Evaluar la violación de reglas de legítima competencia por parte de una o de varias empresas es fundamental para evitar distorsiones de precios y de comportamiento, para lo cual se trata de medir la concentración del mercado, es decir, el grado de competencia real que este posee. Precisamente, la principal característica del paradigma ECR es que relaciona directamente el poder de mercado con su nivel de concentración, pues la concentración como estructura de la industria determina un mayor poder de mercado (conducta). Mediante las medidas de concentración se pretende medir, de modo simplificado, la proximidad de un mercado a los dos extremos, libre competencia o monopolio, cuyos parámetros son respectivamente (0 y 1, y la presencia de oligopolios. Una estructura de mercado altamente concentrada, con valor cercano a 1, determina necesariamente una conducta anticompetitiva.

Hay dos razones por las que se necesitan medidas de concentración precisas:

- Para poder comparar mercados distintos (dentro y fuera del país) Para fines de regulación de los mercados.

Los indicadores de concentración cumplen así un papel fundamental en el análisis de la existencia de poder de mercado que deben realizan las agencias de defensa de la competencia. Las características deseables para determinar un Índice de Concentración deben ser:

- Facilidad de cálculo

- Independencia del tamaño del mercado

- Determinación de rango entre competencia libre (0) y monopolio (1)

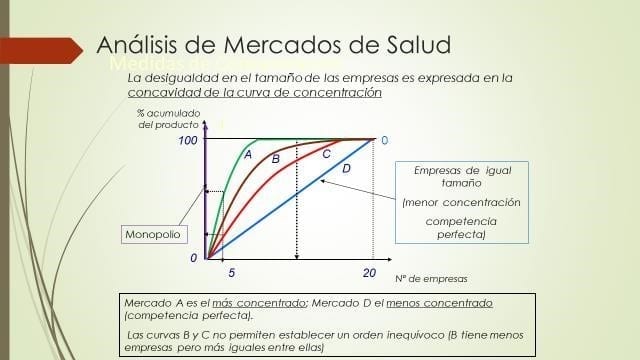

Las medidas de concentración están relacionadas con las curvas de concentración. Estas describen la relación entre el porcentaje acumulado de producto y el número acumulado de empresas en el mercado, ordenadas de acuerdo a su tamaño. La desigualdad en el tamaño de las empresas es expresada en la concavidad de la curva de concentración. Según Hannah y Kay (1977). los criterios deseables de un Índice de Concentración residen en Poder establecer una clasificación según la curva de concentración (Ejemplo: el Índice tiene que poder señalar si el mercado A es más concentrado que el B) y a la vez permitir analizar el Impacto del Principio de Transferencia de Ventas (una transferencia de ventas de una empresa pequeña a una grande por absorción debiera evidenciar un aumento del Índice de Concentración)

El indicador más usado por las agencias de competencia en el mundo es el Herfindahl – Hirschman Index (HHI), establecido por El Departamento de Justicia de Estados Unidos (DOJ) para evaluar las concentraciones. A partir llevar al cuadrado la cuota de mercado de cada empresa (market share) en números enteros y efectuar la suma de las partes se obtiene un valor que oscila entre 0 y 10 000, siendo más bajo cuando la distribución de las participaciones es más equitativa y más alto cuando pocas empresas concentran mayores porcentajes de mercado. De esta forma, la autoridad de competencia de Estados unidos clasifica las concentraciones de mercado de acuerdo al nivel del HHI

HHI < 1,000 = Mercado no concentrado

HHI 1,000 < 1.800 = Mercado moderadamente concentrado HHI > 1,800 = Mercado altamente concentrado

También puede calcularse elevando al cuadrado el decimal correspondiente al porcentual de market share de cada empresa (20% = 0.2) con lo cual luego de la suma el IHH quedara entre 0 y 1.

Ejemplo:

(0.5)2 + (0.35)2 + (0,25)2 + ………. (n)2 = IHH

En el caso de ventas o fusiones, donde este Índice es aplicable, para valores comprendidos entre 1000 y 1800, puede aprobarse la fusión si el incremento del HHI con respecto a los valores del índice pre – fusión son inferiores a 100. Valores del HHI superiores a 1800 son – a priori – indicativos de poder de mercado y por lo tanto la fusión no debe aprobarse sin una investigación exhaustiva. La excepción es que el incremento del HHI con respecto a su valor antes de la fusión sea muy pequeño (menos de 50).

La ventaja que posee el IHH es que combina información entre el número de empresas y la distribución de cuotas de mercado de las mismas, haciendo que un mayor HHI represente un mayor nivel de concentración. Asimismo, toma en consideración el número total de empresas de la industria, por lo que puede captar cambios en las empresas más pequeñas.

El HHI puede graficarse también a través del uso de Curvas de Concentración, que permiten identificar rápidamente el perfil del mercado: Estas se construyen en base al porcentaje de market share de cada empresa en el mercado analizado. Cuanto más cerca la pendiente de la curva de concentración de la línea de isodistribución (valor cero), más competitivo es el mercado. Lo contrario ocurre cuanto más se acerca la curva a la vertical, considerando esta como la curva de monopolio cuyo valor es igual a uno.

Curvas de concentración