En toda organización moderna, la conducción es posible gracias al logro de acuerdos entre las personas que integran el equipo dirigente. Calificaremos de acuerdo a una decisión común, a la que se llega mediante una negociación madura entre todos los responsables o participantes de la dirección de la Empresa. De esta forma es posible que pueda ser administrada de forma eficiente y rentable, siguiendo una visión y una misión bien definidas y trazadas de acuerdo con un plan estratégico.

Para administrar, los administradores o gerentes conducen de forma racional las actividades de la organización, ya sea con o sin fines de lucro. Ello implica la planeación, organización, dirección y el control de todas las actividades, funciones o tareas. Sin planes de acción bien llevados, las organizaciones jamás tendrían condiciones para existir y crecer.

Por todo lo anterior, el papel de los administradores y gerentes es de suma importancia. Son ellos los responsables de lograr que las cosas sucedan, ya sea bien o mal. Así de simple. Sin una buena planeación, organización, dirección y control, las empresas no pueden funcionar exitosamente y lograr las metas y objetivos propuestos. Mucho menos, pueden ser rentables y competitivas. Es el administrador o gerente, esa figura de sumo valor, el eje principal, el líder, el guía y promotor de que las cosas sucedan y de que todos sigan la ruta correcta. De lo contrario, cada cual seguiría un rumbo diferente e intereses distintos.

Existe una gestión de los negocios. Para hacer negocios, los hombres que ha acuñado la sociedad son los empresarios. La buena marcha de los negocios sólo es posible ejecutarla mediante información que, programas en tiempo, forma, secuencia y oportunidad, constituyen un sistema que llamamos «control de gestión». Tenemos así una «gestión de los negocios» a cargo de los empresarios y un «control de la gestión» a cargo de especialistas, es decir, de quienes saben como hacerlo.

Los sistemas de información gerencial forman parte del «control de gestión», el que abarca toda una serie adicional de elementos. “No existe un consenso sobre la definición del término “sistema de información gerencial”. Algunos autores prefieren utilizar una terminología alternativa como: “sistema de procesamiento de información”, “sistema de información y de decisiones”, “sistema de información para la organización”, para referirse al sistema de procesamiento de información basado en el computador”1

Cuanto más acabados son los sistemas de información, cubren más eficientemente su parte en el control de gestión, Los sistemas de información integrados, minimizan la incertidumbre que toda persona enfrenta cuando debe asumir la responsabilidad de tomar una decisión que lo implica y que compromete recursos humanos, financieros, naturales, tecnológicos, etc.

II.- INSUFICIENCIAS DE LOS SISTEMAS DE INFORMACIÓN EN LAS EMPRESAS DE FAMILIARES

Es sabido que sistemas de información gerencial (con un grado aceptable de integración) esto es un sistema diseñado como una federación planificada de pequeños sistemas, son de utilización rutinaria en las empresas multinacionales, transnacionales y grandes corporaciones. En las empresas grandes y medianas, se observan dos situaciones distintas. Cuando la conducción está a cargo de miembros de la familia propietaria de la empresa, sin formación profesional, los sistemas de información son precarios, limitados y carentes de integración. Cuando en los puestos de mando se encuentran ejecutivos profesionales, existen sistemas de información instalados, si no en su totalidad al menos en parte y existe una verdadera inquietud para disponer de ellos.

Una experiencia muy generalizada nos dice que podemos verificar en la práctica, la existencia de las siguientes carencias o insuficiencias:

1- En una no despreciable cantidad de este tipo de empresas, no saben cuánta ni cual información necesitan para la conducción de sus negocios. Esta situación, penosa pero real, se debe a que nunca se han detenido a reflexionar sobre la tremenda importancia de los sistemas de información gerencial. El procesamiento de información es una de las principales actividades de la sociedad. Una porción importante del trabajo y del tiempo del personal se gasta en la búsqueda y asimilación de la información.

2- El procesamiento de información por computadores es práctica corriente en la mayoría de las empresas. Lo utilizan los empresarios, profesionales, negocios al por menor, en fin, muchas personas e instituciones. El médico recibe información computarizada y un computador lleva sus cuentas por cobrar; el ganadero controla la relación entre el aumento del peso de su ganado y el costo de la ración consumida por cabeza, mediante un servicio de computación. Cada día son más las personas e instituciones que utilizan computadores para llevar el control de sus actividades, haciendo que el uso de computadores sea uno de los medios más aptos para lograr que un sistema de información gerencial opere como es debido.

“Las aplicaciones del sistema de información no deberían requerir usuarios que sean expertos en computación. Sin embargo los usuarios necesitan estar capacitados para especificar los requerimientos de información”2

3- Los balances nos entregan información que permiten tener una visión de la empresa como una totalidad. Especialmente en su moderna concepción de «balance diferencial», que presenta, además de la situación patrimonial al principio y al final de un ejercicio, en forma separada, las causas que motivaron las diferencias en el periodo analizado. Nos informan acerca de la situación patrimonial de una firma, la comparación de balances nos permite determinar, entre otras cosas, si el patrimonio neto de una empresa crece o diminuye. Esta información es, por supuesto, de carácter fundamental. Existe otro conjunto de series estadísticas y de informaciones que establecen como opera cada área en particular. Los datos sobre unidades producidas, porcentaje de ocupación del equipo industrial, relación entre horas pagadas al personal de producción y horas dedicadas a la manufactura, por ejemplo, nos explicitan el estado de eficiencia de un departamento de producción. Vemos por lo tanto, que existe una información sobre la empresa en general, es decir; sobre las «cosas de la Empresa»; y otra información sobre las operaciones de la empresa, o dicho de otra manera, del resultado de las ‘»las decisiones que toman las personas responsables de la conducción”, decisiones que según Newman, “es la dirección que ha sido definida como la guía, conducción y control de los esfuerzos de un grupo de individuos hacia un objetivo común.”3

Información sobre personas e información sobre cosas: se trata de dos sistemas de información muy diferenciados por su naturaleza, pero que lógicamente se integran entre sí. Deben integrarse pero no confundirse. Como regla general, lo que en sí nos dice que ello constituye una carencia es que: en las empresas de las cuales estamos hablando, se confunde a la información sobre las cosas, con la información sobre la utilización del recurso humano y de las consecuencias que de sus decisiones derivan.

4- La quinta carencia que queremos comentar es un resultado de la anterior y, a su vez, genera la carencia siguiente: Al confundir la información sobre las personas con la información sobre las cosas, se pone un énfasis indebido sobre los balances, como proveedores de información sobre el patrimonio y sobre los resultados. Todos los días, en esas empresas se sabe cuánto deben los clientes, cuánto se debe a los proveedores, cuales son las disponibilidades y cuál es aproximadamente el inventario. Se fijan precios de venta, se tienen cálculos bastante buenos de los costos y se puede hacer con facilidad una determinación de los costos fijos industriales y post – industriales. Pero en lugar de estar cotidianamente manejando esta información, se la deja de lado y se insiste en que, sin los balances, no se pueden tomar buenas decisiones. Lo que sí bien es parcialmente cierto, no lo es totalmente.

Recordemos que una de las premisas de los sistemas de información gerencial, es la siguiente: «sí la información de que se puede disponer es limitada, se la debe considerar suficiente».

5- Al poner énfasis excesivo en la información que surge de la contaduría de la empresa, encontramos que queremos disponer de una información muy difícil de obtener en el momento que sea necesaria. Es frase corriente la de que la contabilidad nunca está al día. Se trata de un área permanentemente en «stress», circunstancia por cierto totalmente desfavorable para permitirle incrementar su eficacia. “Los sistemas de información gerencial incluyen muchos de los contenidos de la contabilidad gerencial, sin embargo, los sistemas de soporte que proveen a los usuarios con acceso a los modelos y datos, van más allá del alcance de la contabilidad gerencial tradicional”4

6- Los sistemas de información precisan de un centro concentrador que ordene el tiempo y ritmo de los datos, su contenido y destinatarios, de modo que éste sea a la vez el diseminador y el monitor de la información. Esta estructura es la «única» posible si queremos mantener programática y sistemáticamente en marcha un sistema de información gerencial. Pero habitualmente se carece de este concepto. Esta carencia impide, por sí sola, la existencia de un sistema de información gerencial adecuado. “Un sistema de información gerencial tiene como objetivo principal dar apoyo o soporte a los niveles medios y altos de las organizaciones para mejorar la calidad del proceso de toma de decisiones”5

7- Existe un hecho que todos conocemos: Cuando una persona ingresa a una Empresa, no existen dudas sobre el puesto que ocupará. No sucede lo mismo con respecto a sus futuros ascensos. Como sabemos, el desarrollo de recursos humanos es responsabilidad social del empresario. Para todo lo referente a sistemas de información, lo que en esencia significa lo mismo que decir para todo lo referente a decisiones que hacen a la conducción de la empresa, es necesario capacitar a los responsables. Pero, en general, «la capacitación de gerentes como método normalizado de trabajo», no existe, salvo en las grandes empresas multinacionales.

La importancia de esta carencia es fundamental. El desarrollo de ejecutivos es una tarea conjunta que deben emprender como función normal los dirigentes, jefes y gerentes. No tomarlo en consideración es una carencia que produce efectos negativos a mediano y corto plazo.

8- Es consecuencia lógica de todas las carencias anteriores, la última y más grave: la falta de apoyo de la dirección de la empresa para tomar decisiones. El dirigente se maneja como en el siglo XIX: el papel, lápiz y memoria. Es decir, sin un sistema de información que le evite tomar decisiones mediocres o equivocadas. “En muchas oportunidades se ha dado el caso en que un directivo necesita reunir en poco tiempo información sobre un determinado tema y nadie se la puede proporcionar o le entregan un listado de 200 páginas que no tiene tiempo de analizar, o le dicen que tardarían varios días en conseguirla”.6

III.- LAS TRES CONDICIONES QUE DETERMINAN LA NECESIDAD DE UN SISTEMA DE INFORMACION.

Las carencias anteriormente señaladas puede resumirse así: existen tres elementos en las empresas que hacen a la necesidad de un sistema de información gerencial: tamaño, tecnología e incertidumbre.

iii.a) Dimensión de la Empresa

Si el tamaño de la empresa es «la empresa soy yo», no se justifica ningún sistema; tampoco si la empresa es lo suficientemente chica como «para verla todo, todos los días». No olvidemos que la información es un modo ideológico de representar realidades físicas y concretas. Sí el tamaño es tan pequeño que esas realidades físicas y concretas las veo y cuento todos los días, no hace falta que las reemplace por una representación simbólica.

iii.b) Tecnología

Sí la tecnología no existe, o su grado es ínfimo, tampoco se justifica un sistema de información. No se le puede instalar, para dar un ejemplo exagerado, en un taller de artesanos, en el que cada uno de eIlos hace una pieza diferente, con el material que se le ocurra, en el tiempo que el mismo, y ningún otro, considera suficiente, trabajando con una herramienta con la que él es diestro, para hacer una obra cuyo valor se fijará cuando esté terminada y siempre que le interese a algún cliente, cuya condición de tal se desconoce por anticipado.

iii.c) Incertidumbre

Debe darse también la existencia de lo que llamamos «incertidumbre». Calificamos así al hecho de que la probabilidad de que ocurra un acontecimiento sólo puede determinarse apriorísticamente con márgenes variables de error. Si se quiere minimizar el margen de error, es necesario obtener información rápida de lo que va aconteciendo diariamente, a fin de convertir» a la incertidumbre en una «incertidumbre controlada».

Llamamos «control» a un sistema de información que permite tomar decisiones, por lo tanto, cuanto más información se pueda obtener sobre algo que es incierto, mejores serán las decisiones, pudiendo así disminuir el grado de incertidumbre, o lo que es lo mismo, tener a ésta bajo control. Por ejemplo, si al salir de mi casa no leo el pronóstico del tiempo, tomaré decisiones peores que si lo leo acerca de un hecho: si debo salir con paraguas o sin él.

Nos encontramos entonces con tres variables: tamaño, tecnología e incertidumbre (por supuesto, esta última puede ser interna o propia de la empresa, o externa, por corresponder a su entorno.

IV.- CONSECUENCIAS PRÁCTICAS

Conscientes de la existencia de tres variables antes señaladas, y asumiendo la realidad de las carencias comentadas, podemos examinar tres hechos ciertos, con consecuencias definidas para cada uno:

iv.a) Degradación de la información

Lo primero que se nota en casi todas las empresas medianas y en muchas empresas grandes, es una «degradación de la Información». o falta de relevancia de ésta. No se coloca a los sistemas de Información en el nivel de importancia o grado que corresponde. Se los coloca en un nivel Inferior al que la realidad exige.

Esta falta de importancia de la información, como hecho, produce varias consecuencias:

1.- Decisiones mediocres o equivocadas;

2.- Uso inadecuado de los recursos, o lo que es lo mismo, no asignarlos como corresponde ni utilizarlos bien (minimizando el desperdicio);

3.- Ineficacia, esto es, no conseguir los objetivos empresarios; esto ocurre como consecuencia de la falta de definición y cuantificación de objetivos; y

4.- Ineficiencia o falta de relación entre lo que se consume y lo que se produce; costos más altos, con todas sus consecuencias económicas y sociales.

iv.b) Falta de planeamiento

El segundo hecho, es la falta de planeamiento. Cuando se planea algo, se hace por estrangulamiento, porque la situación es tan crítica que se tiene la soga al cuello. El planeamiento por estrangulamiento produce tres consecuencias negativas:

1.- Una incoherencia operativa; los responsables de áreas y departamentos trabajan sin saber bien que es lo que el otro hace; no existe la asunción de una realidad: que la empresa es una unidad, una totalidad y no un conjunto de áreas separadas; son frecuentes los antagonismos irracionales, como por ejemplo la oposición entre el área comercial y la de producción o de ambas con la administración, como si la empresa fuese el campo de juego para egos y satisfacciones personales y no una entidad de por sí, con sus funciones, sus obligaciones socio económicas y su sistema de necesidades y retribuciones;

2.- Como resultante obligada de lo anterior, una ansiedad y un «stress gerencial», que en ciertas ocasiones puede llegar a ser enfermante; y

3.- Un uso inadecuado del talento de la gente. La improvisación no es un buen sistema para aprovechar la inteligencia de los integrantes de una empresa; la falta de planeamiento lleva al desperdicio de lo más escaso y caro, que es justamente el talento de todos que pueden aportarlo, pero a los que nada se les pide por falta de tiempo, ya que la improvisación lo quita, mientras que el planeamiento lo exige.

iv.c) Resistencia al cambio

El tercer hecho, es la resistencia al cambio más intenso de lo normal. Siempre existe resistencia al cambio, pero el que posee la información puede saber si el cambio es pertinente o no, si tiene valor o carece de él, si lo aportará o no en su función diaria, si es útil o carece de sentido. Con el cambio lo conocido es sustituido por la ambigüedad y la incertidumbre. Los empleados de las organizaciones enfrentan la misma incertidumbre cuando por ejemplo, en las plantas manufactureras se introducen métodos cuantitativos de control de calidad, basados en sofisticadas técnicas estadísticas, muchos inspectores de control de calidad tienen que aprender a usar nuevos métodos y esto le crea temor de no ser capaces de lograrlo”.7 La resistencia al cambio produce cuatro consecuencias negativas:

a) Un rechazo irracional y sistemático de todo lo que no se conoce bien: la conducción de la empresa se debilita, se queda atrás; se llega finalmente a la memoria, al lápiz y al papel, en fin al Siglo XIX;

b) Una creatividad debilitada; si en la empresa existe energía, ganas de hacer, pero no existe información, no se puede crear; el proceso de la creación se Iogra con información que el hombre potencializa; si no sé si gasto mucho, no puedo crear cosas para gastar menos; si no sé lo que el mercado quiere y el consumidor compra, no puedo crear el producto que tendrá éxito en la venta, así sucesivamente;

c) Se yerran objetivos; se pone mucho esfuerzo en vender productos y servicios, en lugar de penetrar en el mercado en forma creciente; y lo que hace fuerte a la empresa es su capacidad de innovación, creación y servicio; la penetración en el mercado es el producto de un esfuerzo continuado de creación, innovación y servicio al cliente; Sólo puede lograrse gracias a buenos sistemas de información: no sólo sobre tecnología, sino sobre apetencia y necesidades de la gente, tanto la que está fuera de la empresa, como dentro de ella; y

d) Repitiendo un poco lo antes afirmado, diremos que la resistencia al cambio es, en esencia, una actitud de defensa contra una reacción que existe y uno se niega a aceptar como tal; en sí, es la resistencia al cambio por desconocimiento, porque uno carece de información no es una actitud sana, sino malsana; es un atentado contra la salud organizacional, porque el que resiste al cambio lo hace cuando desempeña una mención en la empresa, cuando tiene la responsabilidad de desempeñar un papel en la conducción; la resistencia al cambio como actitud malsana se produce dentro de la organización empresaria y no en la casa en que vive el que se resiste; es, en definitiva, un atentado contra la salud organizacional.

V.- QUE DEBE HACERSE Y MANERA POSIBLE DE HACERLO

Los sistemas de información gerencial son una necesidad irreversible/e para mejorar la calidad de las decisiones. Si las empresas medianas en general y una cantidad apreciable de las empresas grandes carecen de eIlos, debemos considerar que no será por mucho tiempo. Con cinco, diez o quince años de retroceso, tomarán conciencia de su necesidad, asumirán la realidad de sus carencias, disminuirán sus prejuicios y llegarán a lo que necesitan: llevar una buena información; integrada, al nivel de conducción; utilizar el planeamiento como instrumento cotidiano de dirección y cambiar, en la medida que el tiempo lo exija: «si queremos que todo siga igual, muchas cosas deben cambiar» (Conde de Lampedusa: «El Gato Pardo»).

Conducir una Empresa utilizando sistemas de información gerencial es en sí un concepto. Organizar un sistema de información gerencial es llevar este concepto a la práctica, a la realidad empírica. Deducimos de elIo que si el concepto es equivocado, el sistema que organicemos no servirá. Debemos ineludiblemente discutir el punto hasta acordar «cual es el concepto válido». Hemos encontrado que existen tres conceptos; de éstos rechazamos dos y «aceptamos el tercero».

Aceptamos como válido sin ningún lugar a dudas un tercer concepto; «el de gestión concertada». La gestión concertada involucra una aceptación de la realidad tal cual es. Por ejemplo: que la conducción de una empresa es una tarea grupal, que tiene sentido si todos aceptan colaborar mutuamente, en tanto y en cuanto se fijan objetivos definidos y cuantificados. Que un gerente sea calificado como bueno no por su simpatía, su parentesco o su afiliación a un club determinado, sino porque Iogra alcanzar metas para la que ha prestado su acuerdo y las obtiene como parte de un esfuerzo conjunto y concertado.

La gestión concertada acepta otras realidades: la existencia de un tamaño y unas tecnologías dadas y la necesidad, no ya de predecir el futuro ni de manejar una bola de cristal, sino de disminuir el grado de incertidumbre que es parte de la realidad viviente.

El sistema de gestión concertada, es el concepto que aceptamos íntimamente organizar, porque corresponde a lo que pensamos puede servir para la empresa y para su equipo de conducción. Pero he aquí que para llegar a un sistema de gestión concertada, hace falta información; ésta debe lograrse mediante el cumplimiento de tres condiciones.

El control de gestión es un medio para recoger información que permite dirigir un negocio hacia los objetivos trazados, formulando planes y controlando decisiones claves para su expansión.

Los sistemas de control de gestión son mecanismos que la gerencia utiliza para ejercer su función directriz y permitir que la organización cumpla sus objetivos en términos de eficacia y de eficiencia.

Un buen sistema de control gerencial o de control de gestión, toma en cuenta el comportamiento de quienes lo utilizarán para conseguir el logro de los objetivos institucionales.

No tiene como fin encontrar grados de culpabilidad ni tiene fines fiscalizadores, sino permitir que todas las dependencias de una organización cumplan con sus objetivos parciales para permitir el logro de los objetivos totales o generales.

No es posible que una parte de la empresa tenga éxito y el resto fracase. La gerencia tiene un solo objetivo general y el logro de este es como el destino de una nave, no es que una parte del avión tenga un destino y el resto de la nave otro diametralmente opuesto; toda la nave llega al mismo destino aun cuando en una etapa intermedia algunos pasajeros desciendan y otros aborden la nave.

Para seleccionar un sistema de control conviene preguntarse: ¿Cómo promueve el alcance de las metas? También si hay congruencia, esto es cuando todos van hacia la misma meta.

Los sistemas de control tienen como característica que pueden ser de naturaleza formal con reglas explícitas, procedimientos y planes que guían el comportamiento como son los sistemas de costos, de ingresos y de utilidad, los sistemas de recursos humanos, de calidad, etc., pero también coexisten otros sistemas de naturaleza informal que comprenden los valores compartidos como son la lealtad, los valores personales de los directivos y en fin todas esas normas no escritas que forman la cultura de la organización y que algunas veces son descuidadas por los directivos que asumen erróneamente que al tener el poder, por arte de magia adquirieron la razón y no admiten discusión en contrario.

Se corre así el riesgo de perder clientes porque no se percibe que hay deterioro en la imagen institucional por asumir que algunas cosas funcionan bien y se llega a ex tremos de negar las críticas del personal subalterno y considerarlos simplemente como impertinentes o conflictivos porque se atreven a discrepar con la autoridad.

Este problema se da no solo en las empresas privadas sino en todas las organizaciones donde los directivos no tienen un sistema que les informe sobre su objetivo primordial cual es satisfacer a sus clientes.

Los sistemas de control se inician en un proceso de fijar objetivos y tomar decisiones que corresponden a una función planificadora que es vital, ya que es la que permite tener un patrón de comparación para determinar si se transita en el camino correcto.

De esta manera, ejercer el control supone una operación por la cual la dirección pretende cumplir sus objetivos mediante la comparación de los resultados obtenidos con los previstos y está en condiciones de tomar las acciones correctivas más adecuadas.

Este control tiene especial importancia en las medidas que se orientan a la satisfacción de los clientes mediante la fidelidad de los antiguos y la incorporación de nuevos clientes y de allí estimar la rentabilidad de las medidas que se adopten para lograrlo, con acciones que midan esa satisfacción, por ejemplo algo tan simple como actuar de cliente para verificar la atención que reciben de todo el personal que tiene contacto con ellos, desde el portero o la telefonista hasta los vendedores, cajeros y despachadores.

VI.- CONDICIONES A CUMPLIR POR UN SISTEMA DE INFORMACION

vi.1 ) Información sobre las cosas al día

La primera condición es tener todos los datos administrativos y contables al día; la información sobre producción, ventas, facturación, cobranzas, personal, inventarios, recursos, compromisos, etc,. debe estar al día; la información que corresponde a las cosas debe estar al día. Esta es la secuencia de implementación primera y obligatoria. Si tenemos esta información al día, podemos implementar la información que corresponde a las áreas operativas y mantenerla al día. Fundamentalmente, ésta es una información en volúmenes, en unidades, más que en valores.

vi.2) Información sobre las personas al día

La segunda condición es disponer de la información que corresponde a las personas. Con ésta información al día, el gerente o responsable del área sabe lo que le pasa a él y lo que le acontece a los demás. Conoce lo que le está sucediendo a todos.

Cumplida esta segunda condición, podemos proyectarnos hacia el futuro. Las dos etapas anteriores son básicamente hechos del pasado. Informan lo que pasó. Pero no informan de lo que pasó en comparación con nuestras intenciones acerca de lo que debía pasar.

vi.3) Planeamiento y Control Presupuestario

Y he aquí que en nuestro mundo todo lo que vive es de vivencia posible si se compara: la noción de rápido nace de otra en la que se concientiza lo lento; lo de negro en comparación con lo de blanco o amarillo, lo liviano con una medida arbitraria de lo que es pesado y entonces acaece una nueva circunstancia. El equipo de conducción se maneja en la primera etapa con datos que corresponden a la empresa en su totalidad, pero al ayer, Por ejemplo: toma al último balance (que es de ayer) y lo compara con el balance (que es de ayer) del ejercicio anterior, (que corresponde a un pasado aún más remoto).

En la segunda etapa toma la información no ya de la empresa, sino de las personas: gerencia comercial, gerencia de personal, gerencia de producción, etc., y compara la venta de ayer, con la del mes pasado, el año pasado, etc., y así lo hace con todo.

Cumplida la segunda etapa, el grupo a cargo de la conducción enfrentará una nueva realidad: que la comparación histórica es útil y válida, pero incompleta. Que cumplida la segunda etapa puede aprovechar una tercera: planear el futuro y luego comparar lo planeado con lo ejecutado. En su íntima estructura, el equipo de conducción «acepta y acuerda» comparar «su propia proyección» con «su propia ejecución».

Entonces el planeamiento se asigna a personas y recibe, recién en ese momento, el nombre de presupuesto; la comparación se metodiza con periodicidad programada y de este proceso nace el «control presupuestario».

VII.- LOS INSTRUMENTOS DEL CONTROL DE GESTION

Con el desarrollo de la sociedad y de los sistemas de producción influenciados por el desarrollo científico técnico y las revoluciones industriales, la forma de enfrentar situaciones objetivas ha exigido una mayor profundidad de análisis y conceptos para asumir funciones o desempeñar papeles determinados y mantener al menos un nivel de competencia que permita sobrevivir. Derivados de este proceso surgen ideas y términos como la gestión y todo lo que ella representa.

La gestión está caracterizada por una visión más amplia de las posibilidades reales de una organización para resolver determinada situación o arribar a un fin determinado. Puede asumirse, como la “disposición y organización de los recursos de un individuo o grupo para obtener los resultados esperados”8 Pudiera generalizarse como una forma de alinear los esfuerzos y recursos para alcanzar un fin determinado.

Los sistemas de gestión han tenido que irse modificando para dar respuesta a la extraordinaria complejidad de los sistemas organizativos que se han ido adoptando, así como a la forma en que el comportamiento del entorno ha ido modificando la manera en que incide sobre las organizaciones.

Según Amat,9 hasta 1973 las empresas mantenían una mirada tranquila sobre su devenir, a partir de ese momento la situación cambió (en particular por la crisis del petróleo y la inflación global), y no ha dejado de cambiar desde entonces nuestra sociedad y la actividad empresarial privada y gubernamental ha debido aprender a adaptarse continuamente.

A partir de la década de los años 90, comienza a tomar más relevancia como concepto el control de gestión orientada hacia el futuro, integrando conceptos como: estrategia, clientes y competencia, transformándose en una herramienta que permite gestionar más que controlar.

Para lograr definir, por tanto, lo que se ha dado en llamar “Control de Gestión”, sería imprescindible la fusión de lo antes expuesto con todo un grupo de consideraciones y análisis correspondientes sobre el control.

En todo este desarrollo, el control ha ido reforzando una serie de etapas que lo caracterizan como un proceso en el cual las organizaciones deben definir la información y hacerla fluir e interpretarla acorde con sus necesidades para tomar decisiones.

El proceso de control clásico consta de una serie de elementos que son:

a) Establecimiento de los criterios de medición, o estándares, tanto de la actuación real como de lo deseado. Esto pasa por la fijación de cuáles son los objetivos y cuantificarlos; por determinar las áreas críticas de la actividad de la organización relacionadas con las acciones necesarias para la consecución de los objetivos y por el establecimiento de criterios cuantitativos de evaluación de las acciones en tales áreas y sus repercusiones en los objetivos marcados

b) Fijación de los procedimientos de comparación de los resultados alcanzados con respecto a los deseados.

c) Análisis de las causas de las desviaciones y posterior propuesta de acciones correctoras.”

La principal limitante de este enfoque sobre el control radica en que las acciones correctivas se tomarán una vez ocurrida la desviación (a posteriori), por el hecho de no encontrarse previamente informados y preparados para evitar la posible desviación. Además presenta otras limitantes que lo hace poco efectivo ante las necesidades concretas de la organización, que requieren un análisis más detallado, en cuanto a su relación con el entorno, características de la organización, carácter sistémico y valoración de aspectos cualitativos los cuales se denominarán en lo adelante factores no formales del control.

Puede hablarse, entonces, de un Sistema de Control, como un conjunto de acciones, funciones, medios y responsables que garanticen, mediante su interacción, conocer la situación de un aspecto o función de la organización en un momento determinado y tomar decisiones para reaccionar ante ella.

Los sistemas de control (Menguzzato y Renau. 1986, p. 245.) deben cumplir con una serie de requisitos para su funcionamiento eficiente:

- Ser entendibles.

- Seguir la forma de organización.

- Rápidos.

- Económicos.

Un sistema de control para que tenga efectividad, debe cumplir con las siguientes características:

a) Integrado a la Planificación; es en esta etapa del proceso administrativo donde se determinan los objetivos, metas y estrategias. En un segundo paso se determinan los indicadores que son variables con los que se medira el desempeño de las personas.

“El sistema de control debe estar soportado sobre la base de las necesidades, objetivos y metas que se trace la organización. Estas metas pueden ser asumidas como los objetivos que se ha propuesto alcanzar la organización y que determinan en definitiva su razón de ser. “

El hecho de que el sistema de control se defina y oriente por los objetivos estratégicos de una organización, le otorga un carácter eminentemente estratégico, pues estará diseñado para pulsar el comportamiento de las distintas partes del sistema en función del cumplimiento de esos objetivos y a la vez aportará información para la toma de decisiones estratégicas.

“Cada objetivo debe estar debidamente conformado y ajustado a las características del entorno y a las necesidades objetivas y subjetivas de la organización. El seguimiento de la evolución del entorno permite reaccionar, y reajustar si es necesario, la forma en que se lograrán esas metas planteadas e incluso replantearlas parcial o totalmente”. 10

El futuro no se puede prever en los términos en los que hasta ahora lo hemos entendido, sino que es necesario inventárselo. Nunca saldremos de lo que somos, personal y organizacionalmente, si no visionamos, al menos como imagen, lo que deseamos ser y trabajamos y luchamos por ello. De allí la importancia fundamental de la planificación y la efectiva determinación de objetivos estratégicos.

b) Flexibilidad: El cambio es una variable que está presente cada vez con mayor intensidad, afectando a las organizaciones, debiendo éstas adaptarse a los cambios del entorno externo e interno, tales como cambios tecnológico, económicos, políticos, culturales, los que inciden en los proceso productivos y administrativos. De esta forma también los sistemas de control deben ser lo suficientemente flexibles para adaptarse a los cambios.

c) Preciso: La precisión del control va a depender la información que se utilice, si ésta no es fidedigna y precisa podría conducir a tomar decisiones equivocadas que podrían llevar a grandes fracasos y perjudicar a la organización.

d) Oportuno: La oportunidad del control deberá adecuarse al tipo de tarea, actividad o función que se someterá a control. Así, por ejemplo, un función de cajero, tesorero, tendrá una frecuencia y oportunidad de control distinta a la de un bodeguero donde se almacenan insumos para la producción, o los inventarios de muebles y equipos. La oportunidad del control va a depender: si la situación se caracteriza por una mayor incertidumbre, entonces se requerirán mediciones más frecuentes, por el contrario si es más predecible, serán más esporádicas.

Un sistema de control con un enfoque estratégico, debe ser capaz de medir el grado de cumplimiento de esos objetivos.

Se hace necesario, entonces, identificar un grupo de indicadores, cuantitativos y cualitativos que expresen el nivel y la calidad del cumplimiento de cada objetivo.

A continuación se presentan algunos de los aportes que se han realizado a los sistemas de control en el mundo organizacional.

Según Gerry Johnson y Kevan Acholes (1997, p. 264.): “…a menudo los directivos tienen una visión muy limitada de en qué consiste el control directivo de un contexto estratégico.”11

Ambos consideran los sistemas de control en dos grandes categorías:

- Sistemas de información y medición: Sistemas financieros, indicadores, etc.

- Sistemas que regulan el comportamiento de las personas.

Otros autores establecen momentos por los cuales debe atravesar cualquier sistema de control.

Para Harold Koontz y Heinz Weihroh (1994, p. 128.) todo sistema de control debe atravesar por éstas tres etapas:

- “Establecimiento de estándares y puntos críticos.

- Medición del desempeño.

- Corrección de las desviaciones”12

Este fundamento es muy parecido en general al concepto clásico de control. Ambos conceptos defienden y fundamentan lo siguiente:

El establecimiento de estándares y puntos críticos, permite a la dirección orientarse directamente sobre indicadores que le informen sobre la situación (a priori o a posteriori) de la organización. Los planes facilitan la comparación con lo que se ha logrado, pero atentan en contra de la innovación.

En este punto se incluye la determinación de los objetivos que se traza la organización para su superación pero la poca flexibilidad en el mayor de los casos solo les permite sobrevivir.

Sobre la base de estos indicadores, se puede medir de forma cuantitativa el comportamiento de los componentes de la organización, lo que se define cómo medición y evaluación del desempeño.

Se considera que la evaluación del desempeño debe hacerse con un enfoque multidimensional, y medirse a través de criterios como estabilidad, eficiencia, eficacia y mejora del valor, para los cuales, si se toman como referencia estándares normados o planificados, expresarán el nivel de Efectividad y si se toma como punto de partida la competencia, entonces expresarán el nivel de Competitividad de la organización. No basta con determinar los criterios para hacer una correcta evaluación del desempeño, también se requiere de una interacción armónica entre objetivos, estrategias, indicadores. Esto permite hacer análisis cualitativos y hacerlo en función de los objetivos globales y en los procesos locales para hacer posible el análisis de las causas raíces del nivel de desempeño alcanzado por la organización en general.

Después de efectuada la comparación entre los indicadores y el real, se analizan las causas de las desviaciones y se toman medidas para corregir el comportamiento, lo que en organizaciones flexibles y que abiertas al cambio, podría implicar incluso reorientar el rumbo de la gestión.

Para Menguzzato y Renau existe un grupo de variables que recogen toda la información necesaria para fijar el valor esperado y compararlo con la salida del sistema.

- “Variables esenciales: de gran importancia en el funcionamiento del sistema y están ligadas (o representan incluso) a los objetivos del sistema.

- Variables de acción: pueden ser manipuladas por otro sistema o por un operador y tienen como misión regular el funcionamiento del sistema.13

Todas estas ideas se cristalizan en sistemas de control diseñados en dependencia de la cultura organizacional o de las características del entorno, objeto social o simplemente sus necesidades.

vii.1) El control de gestión.

Las condiciones en que se compite en la actualidad por acceder a los recursos necesarios, por reducir gastos y costos, por aumentar la calidad de los productos y servicios, y el colosal desarrollo de las comunicaciones y el transporte, han modificado la forma de actuar e interactuar de las organizaciones. Los procesos de dirección han evolucionado, de igual forma, a un sistema superior.

Estos y otros factores hacen del concepto clásico de control, solo un elemento de consulta. El Control de Gestión actual es una muestra de ello.

Al principio (1978), se consideraba el Control de gestión, como una serie de técnicas tales como el control interno, el control de costos, auditorias internas y externas, análisis de ratios y puntos de equilibrio, pero el control presupuestario constituía y aún para algunos constituye el elemento fundamental de la gestión.

La ambigüedad de este concepto se debe a que ha sido sometido a muchas modificaciones propias de su evolución, con el objetivo de aportarle elementos que lo aparten “de su aspecto esencialmente contable y a corto plazo.”14

Anthony R. (1987, p. 168.) lo considera, acertadamente, “como un proceso mediante el cual los directivos aseguran la obtención de recursos y su utilización eficaz y eficiente en el cumplimiento de los objetivos de la organización15

Véase que en estos casos, la Contabilidad de Gestión no es más que otro mecanismo de control disponible.

El sistema de control de gestión esta destinado a ayudar a los distintos niveles de decisión a coordinar las acciones, a fin de alcanzar los objetivos de mantenimiento, desempeño y evolución, fijados a distintos plazos, especificando que si los datos contables siguen siendo importantes, está lejos de tener el carácter casi exclusivo que se le concede en muchos sistemas de control de gestión.

Para Joan Ma. Amat (1992, p. 35.), el Control de Gestión es: «el conjunto de mecanismos que puede utilizar la dirección que permiten aumentar la probabilidad de que el comportamiento de las personas que forman parte de la Organización sea coherente con los objetivos de ésta.»16

Este concepto propone una nueva dimensión del control de gestión, pues no solo se centran en el carácter contable y a corto plazo de éste, sino que reconocen la existencia de otros factores e indicadores no financieros que influyen en el proceso de creación de valor, ya sea en productos o servicios, y se enfocan sobre la base de la existencia de objetivos propuestos a alcanzar.

Se le incorpora un balance periódico de las Debilidades y Fortalezas, un análisis comparativo e interorganizaciones, el uso del Cuadro de Mando como mecanismo de control y flujo de información.

Otra filosofía de perfeccionamiento del sistema de gestión está destinada a poner de manifiesto las interrelaciones entre los procesos humanos y el sistema de control, utilizando para ello, factores no formales del control, los cuales han cobrado gran importancia en los últimos años.

No obstante este desarrollo, aún pueden identificarse un conjunto de limitaciones del Control de Gestión entre las que se pueden mencionar:

- Acerca de lo que debería ser el contenido de un sistema de control de gestión.

- La complejidad de la organización y de su entorno no se ve reflejada en la complejidad del sistema del control de gestión.

- El control no establece una relación entre la evaluación de planes y presupuesto y a la evaluación de las estrategias que pueden volverse obsoletas ya que, dada la turbulencia del entorno, el marco de referencia en el cual se inscriben los planes y presupuestos no es inalterable.

- No tiene en cuenta tanto la dimensión estratégica como la financiera. El equilibrio financiero no siempre garantiza competitividad, lo que significa que es necesario:

- Tener en cuenta que un control volcado hacia los resultados a corto plazo puede comprometer la competitividad a largo plazo.

- Que es importante tener un doble presupuesto (uno estratégico y uno operativo).

- Que el enfoque debe ser anticipador, por lo turbulento que es el entorno.

Es así como los diseños más recientes de los procesos y sistemas de Control de Gestión están caracterizados por cinco aspectos, que retoman de los procesos de control precedentes por ser derivado de ellos.

El proceso de control de gestión, por tanto, partiendo de la definición clásica del control, retomando criterios de otros autores y ajustado a las necesidades actuales de gestión de información y añadiendo elementos no formales de control pudiera plantearse en cinco puntos:

- Conjunto de indicadores de control que permitan orientar y evaluar posteriormente el aporte de cada departamento a las variables claves de la organización.

- Modelo predictivo que permita estimar (a priori) el resultado de la actividad que se espera que realice cada responsable y/o unidad.

- Objetivos ligados a indicadores y a la estrategia de la organización.

- Información sobre el comportamiento y resultado de la actuación de los diferentes departamentos.

- Evaluación del comportamiento y del resultado de cada persona y/o departamento que permita la toma de decisiones correctivas.

Para Amat, “en función de la combinación de mecanismos que utilice una organización para adaptarse al entorno y facilitar el control interno, se pueden considerar cuatro tipos de sistemas de control: Familiar (o de Clan), Burocrático (o de formalización del comportamiento), por Resultados (o de mercado) y Ad-hoc (o de Network).”17 Muchos autores acostumbran a asociar el control por resultados con el control de gestión. El hecho de que, por sus características, muchas organizaciones no utilicen este sistema sino otro, no implica que no realicen control de gestión.

La preferencia por un sistema u otro estará influenciada por la dimensión de la organización, el grado de centralización de las decisiones, la posibilidad de formalizar la actividad, las características personales y culturales de la organización y el comportamiento y las características del entorno.

Cuanto mayor es la centralización se reduce la necesidad de utilizar mecanismos formalizados de control para facilitar el proceso de decisión. A media que la organización sea mayor será necesario especificar los procedimientos para proceder a la delegación de las tareas a los niveles inferiores.

A medida que disminuya la centralización, más necesario será tener un sistema de control formalizado. Por otra parte, a medida que la interdependencia entre unidades organizativas es más elevada, ya sea mediante mecanismos formales o informales, la importancia y necesidad de un sistema formalizado, y en particular, de una Contabilidad de gestión como sistema de control se reduce.

El proceso de control para la gestión está basado, por tanto, en mecanismos de control relacionados tanto con aspectos cuantificables, derivados de un presupuesto o de un plan, basados en objetivos planteados y en sistemas de controles específicos como control interno, de calidad, etc.; como con aspectos ligados al comportamiento individual e interpersonal. Estos mecanismos son diferenciados y tratados como mecanismos formales (planificación estratégica, estructura organizativa, contabilidad de gestión) y mecanismos no formales de control (mecanismos psicosociales que promueven el auto control y los culturales que promueven la identificación).

vii.2) La estrategia y la estructura de la organización como puntos de partida del funcionamiento de los sistemas de control estratégico para la gestión.

Para adecuar su funcionamiento interno a las exigencias del entorno, las organizaciones definen su política organizacional de la manera más conveniente, para aprovechar las oportunidades que les brinda el entorno y de acuerdo con sus capacidades y recursos, mantener su competitividad (estrategia empresarial) para lo cual se estructuran y coordinan sus elementos de una determinada forma (estructura organizativa).

Luis Gaj (1993, p. 18.) ofrece una apreciación desde el punto de vista de varios estudiosos de renombre sobre el tema de la estrategia.

Henry Mintzberg define la estrategia como: “una forma de pensar en el futuro, integrada al proceso decisorio; un proceso formalizado y articulador de los resultados, una forma de programación.”18

A ello, Snynder y Gluck, añaden que la tarea estratégica es principalmente de planeación como forma de ver el todo antes de ver sus partes.

Igor Ansoff, por su parte, explica la estrategia en: dónde, cuándo, cómo y con quién hará la empresa su negocio.

La estrategia se aplica igualmente a grandes o pequeñas organizaciones, aquellas con fines lucrativos o que tengan un carácter estatal y presupuestado.

Otra concepción sitúa a la estrategia como un instrumento de dirección de organizaciones, no necesariamente un plan, sino más bien un comportamiento maduro para mantener la organización en equilibrio con su entorno, conociendo y utilizando los recursos disponibles.

Todas estas formas de ver la estrategia son aquí separadas con el propósito de facilitar la comprensión de aspectos relevantes, sin embargo, se pueden mezclar proporcionando lo que pudiera llamarse una postura consciente de adecuación situacional a los cambios del entorno, teniendo un aspecto común que es la futuridad de las decisiones corrientes, aunque no es sinónimo de éxito, lo que significa que requiere de ingredientes adicionales que la conviertan en un instrumento para evitar el fracaso provocado por la obsolescencia tecnológica o de conocimiento e inadecuación ambiental.

Como es de suponer existe una estrecha relación entre estrategia y estructura, la cual se produce por una interdependencia, ya que si para poner en práctica una estrategia con éxito se supone que la estructura deberá adaptarse a ella, entonces toda estructura existente influirá, en gran medida, en la estrategia que se diseñará; o sea, la estrategia es un producto influenciado por la estructura preexistente que genera a su vez una nueva estructura.

Por todo lo anterior, el diseño de un sistema de control para la gestión de una organización ha de ser coherente con la estrategia y la estructura de ésta, como aspectos formales así como con los aspectos no formales que forman parte del proceso de gestión. Esto podrá garantizar con una mayor probabilidad, que el funcionamiento y los resultados que se obtienen de las decisiones adoptadas, estén relacionados y sean consistentes con los objetivos de la organización. De allí que los sistemas de control de gestión que se diseñen, deben estar ligados a la formulación de la estrategia de la organización, al diseño de su estructura y a los aspectos no formales vinculados a los estilos y métodos de dirección que posibiliten adecuados procesos de toma de decisiones y a la identidad que se logre en la organización, asimilando instrumentos y mecanismos que le permitan salvar las limitaciones que como sistema de control no le permite cumplir su función con eficiencia y eficacia.

Producto de que un sistema de control eficaz debe diseñarse en función de la estrategia y la estructura, la formulación de objetivos organizacionales ligada a la estrategia es el punto de partida del proceso de control.

El tipo de estrategia (liderazgo, costos, etc.) y de estructura (centralizada o descentralizada, funcional, etc.) que tiene una organización condicionan las características de un sistema de control.

La adaptación de sistemas contables a las necesidades de información estratégica puede facilitar la toma de decisiones al permitir cuantificar y seleccionar las diferentes variantes estratégicas.

El sistema de control debe diseñarse sobre la base del tipo de estrategia al que se orienta la organización.

Por otra parte, la planificación financiera debe estar integrada con la estrategia a largo plazo, por lo que los presupuestos anuales serán un reflejo de ella y permitirán orientar tanto la actuación de los centros de responsabilidad como la evaluación del desempeño de los diferentes responsables.

Como se planteó anteriormente las variables claves son aspectos de decisiva importancia en el funcionamiento interno y externo de cualquier organización. Apuntan a parámetros determinados, los cuales son concebidos a través o en función de ellas y garantizan, en su correcta consecución, mantener en equilibrio el funcionamiento interno y externo de la organización por lo que en ellas debe centrarse el proceso de control. Así, por ejemplo, la competencia no es una variable clave, pero si lo son el precio de venta, el servicio o la calidad con que se ofrezcan los productos.

“Se entiende por variable clave, aquellas áreas o actividades que de realizarse bien garantizan el éxito de una unidad y por tanto la consecución de sus objetivos.” 19

La capacidad de seleccionar estos puntos críticos de control es una de las habilidades de la administración, puesto que de ello depende el control adecuado. En relación con esto, los directores tienen que hacerse preguntas como estas: ¿Qué reflejará mejor las metas de mi departamento? ¿Qué me mostrará mejor cuando no se cumplen estas metas? ¿Qué medirá mejor las desviaciones críticas? ¿Qué me dirá quién es el responsable de cualquier fracaso? ¿Qué estándares costarán menos? ¿Para qué estándares se dispone, económicamente, de información?

La definición de las variables claves facilita el diseño del sistema de indicadores de control y su medición.

Es muy importante el que estos indicadores sean financieros (ventas, margen beneficio, endeudamiento, tesorería) y no financieros (cuota de mercado, fidelidad de los clientes, iniciativa, creatividad, imagen externa de la organización, etc.) para que puedan representar al máximo las características y particularidades del proceso.

El seguimiento de los indicadores se suele realizar a través de una herramienta conocida como Cuadro de Mando.

vii.3) Los sistemas de control para una gestión estratégica, eficiente y eficaz.

De todo lo planteado hasta aquí se infiere que los sistemas de control para garantizar una gestión verdaderamente eficiente y eficaz deben contar con un grupo de características que lo despeguen de su carácter netamente contable y operativo.

Ma. Isabel González (1999, p. 29.), define eficiencia como una “…simple relación, entre las entradas y salidas de un sistema”20; magnitudes como la productividad son representativas desde este punto de vista. Otros autores asocian la eficiencia el hecho de alcanzar sus objetivos optimizando la utilización de sus entradas. Este punto de vista obliga al anterior a considerar que la salida se ajusta a lo programado y por tanto la organización es al mismo tiempo eficaz.

Menguzzato y Renau (1986, p. 35) asocian la eficiencia a la relación entre recursos asignados y resultados obtenidos, y la eficacia a la relación resultados obtenidos y resultados deseados.

Si se ajustan estas observaciones al sistema, hay que centrarse en el modo de lograr eficiencia y eficacia, no en la gestión sino en el proceso propio de control de esa gestión.

Precisamente, en los aspectos propuestos para superar las limitaciones del control de gestión, estará la vía para alcanzar ciertos niveles de efectividad en el proceso al contar con un carácter sistémico, un enfoque estratégico, y no sólo alcanzar los aspectos formales sino que se le ofrece un peso significativo a los aspectos no formales del control. Es por ello que el sistema debe plantear la utilización de los diferentes aspectos que completan un sistema de control para que pueda medir verdaderamente la eficiencia y la eficacia de la gestión.

Los aspectos propuestos para otorgarle al sistema medios de medición eficientes y eficaces de la gestión estarán vinculados con los aspectos no formales del control y los cuadros de mando, asumiendo, como es evidente, la previa existencia de los aspectos formales del control.

Partiendo de la base de objetivos efectivos, predefinidos para un período determinado y que contemplen un verdadero reto para la organización, y los caminos propuestos para llegar a ese futuro planteado, el sistema de control debe tener su base en una estructura definida para:

- Agrupar bajo un criterio de similitud en sus funciones a departamentos que participen directamente en la actividad fundamental.

- Agrupar o diferenciar otros departamentos que sirven de apoyo directo a la actividad fundamental.

- Departamentos o centros de responsabilidad que participen directamente en otras actividades que estén contempladas en los objetivos globales. Estos centros pueden formar parte o no de los de la actividad fundamental.

Estos elementos garantizarán un nivel de descentralización que, como se ha descrito, necesitará un control más formalizado, pero este proceso dependerá en gran medida, del grado de formalización que permita la actividad fundamental.

vii.4) Aspectos no formales del control.

Al definir objetivos individuales, fase posterior jerárquicamente a la definición de los objetivos globales de la organización, el proceso estará enfocándose hacia el control de la actividad individual de cada departamento y cómo está influyendo en los objetivos globales de la organización. Esto le da al departamento la libertad de programarse su propio sistema de control, adaptado, por supuesto, al sistema central. Es necesario recordar que por sus características, son utilizados aquí los términos área, centro y departamento indistintamente.

El análisis anterior demuestra la importancia de la cultura organizativa y la integración y motivación del personal como factores no formales del control, para la eficacia en el proceso. Tanto los sistemas de dirección y de control como el comportamiento individual y organizativo son, en gran parte, una expresión de la cultura organizativa y son el resultado de la interacción dentro de la organización de diferentes personas y grupos que presentan diferentes creencias, valores y expectativas.

Otro aspecto vinculado con el comportamiento humano está relacionado con los incentivos que han de estar asociados a un buen o mal resultado. Un sistema de control financiero puede promover un comportamiento contrario al deseado si no está adaptado a las personas que forman parte de la organización y sus necesidades.

El comportamiento individual estará relacionado con las características de su diseño (tipos de indicadores de control que se utilizan, tipos de incentivos con los que se premia o sanciona el resultado, características del sistema de información), la forma en que se implanta (consideración de las expectativas personales en el nuevo diseño, compromiso de dirección en el nuevo sistema, actuación de los responsables de la implantación ante las personas afectadas) o el estilo con el que se utiliza el sistema (flexibilidad para realizar la planificación o la evaluación, rigidez para ceñir el comportamiento individual al sistema, presión para el cumplimiento, participación en el proceso de planificación y evaluación, estímulos a la autonomía). En la figura se muestra la relación y el lugar que tiene cada uno de estos factores no formales en el proceso de gestión.

Una vez establecidos los puntos de atención del control, variables clave, puntos críticos, indicadores globales y particulares, es necesario, para poder medir de forma eficiente el funcionamiento del sistema de control, el uso de una herramienta que sea capaz de recoger toda la información disponible, jerarquizarla, certificarla y ofrecerla a la dirección para la toma de decisiones.

En la actualidad, existen varias herramientas que, en dependencia de las características de la actividad, de la estructura organizativa y de los medios con que cuenta la organización pueden ser preferidos en mayor o menor medida.

Una herramienta que está siendo muy defendida y difundida en el mundo de los controles para la gestión son los Cuadros de Mando.

vii.5) Los Cuadros de Mando

La necesidad de efectuar cambios de enfoques que ayudaran a la mejora de la productividad, y al seguimiento de los factores que determinan la competitividad empresarial (calidad, atención al cliente, entregas rápidas, etc.), como también sistemas que consigan motivar al personal y evaluar sus realizaciones.

Por otra parte, la información de costo tradicional no refleja los profundos cambios del entorno económico y del propio marco de la empresa, a ella escapan problemas tales como: la diversificación de los mercados, el desarrollo tecnológico, el acortamiento de los ciclos de vida de los productos, las pérdidas de relevancia de los costos fácilmente localizables en los productos, la calidad, el plazo de entrega, el servicio al cliente. Conseguir todo esto supone rebasar el puro ámbito contable, y el sistema informativo deberá incluir el seguimiento y análisis de estas variables, que son la base del resultado del negocio.

Asimismo, los avances técnicos en la industria, entre ellos la automatización, han provocado cambios en la estructura de los costos. Si tradicionalmente para la gestión del costo resultaban significativos los costos directos localizados en el producto, en la actualidad cada vez ocupan mayor peso relativo las actividades de servicio y apoyo a la producción.

Aparece en la década de los 80, un instrumento de control conocido como “El cuadro de Mando o Balanced Scorecard”, que es un método de obtención y clasificación de información que generan los sistemas de control de gestión, el cual descansa en la determinación de los costos basados en el mercado (para fundamentar el diseño del producto y del proceso ), a la implantación de sistemas de costeo y gestión basados en la actividad”21.

Por otra parte el control y análisis de los costos por su naturaleza (materiales, mano de obra, amortización, etc. ), resultan de poca utilidad en la administración de los procesos porque este enfoque abarca, sin hacer diferencias, todos los costos que concurren en cada actividad y proceso. Se está saliendo de los sistemas tradicionales de costo, El control de gestión moderno facilita la información desde la perspectiva interna y externa para el proceso de asignación de recursos, ayudando a descubrir y evaluar las oportunidades y riesgos del entorno, así como los puntos débiles y fuertes de la empresa.

La empresa tiene que ser analizada desde fuera, teniendo en cuenta la competencia y al cliente, lo que conduce a un test permanente, donde la competencia es la principal característica. Los índices de naturaleza financiera como el rendimiento de la inversión (ROl), ganancia y liquidez son indicadores de logros o desempeño válidos con respecto ala gestión global de una organización, pero ellos fijan su atención en el resultado final. Sin embargo, la empresa también necesita fijar su atención en los factores de naturaleza técnica, organizativa y motivacional, las cuales subyacen y determinan el desempeño global de la organización. Estos son los indicadores operativos de la gestión empresarial. Sólo si se consigue poner de manifiesto las relaciones funcionales que ligan las decisiones locales con los resultados global es de la compañía, se logrará que los indicadores operativos se constituyan realmente en instrumentos válidos de guía en la gestión y toma de decisiones empresariales.

En el enfoque tradicional se ha llegado a considerar que los informes abundantes en indicadores y cifras son la meta y el producto final de la actividad del control de gestión. El control de gestión moderno impulsa a la acción, no se queda en un documento, y alerta al directivo sobre los aspectos críticos del negocio para alcanzar el éxito. En la actualidad se observa en todas las empresas, diferentes grados de aplicación de la tecnología informática a los sistemas de control de gestión (Sistema de Control de Gestión), desde programas informáticos para solucionar tareas aisladas hasta los grandes sistemas de gestión integrados. En sistemas tradicionales se comprueba si las condiciones y los procesos se ejecutaron según lo previsto mediante una comprobación de gastos e ingresos. El control de gestión debe ser beligerante, motor de cambios de comportamientos organizativos en la empresa en determinado sentido, de acuerdo con la estrategia que se persigue. La beligerancia se consigue siguiendo las reglas siguientes: La información neutra no altera la organización; sólo genera un mar de datos que distrae al directivo y lo aleja de los problemas críticos y de las respuestas claves gerenciales.

La información debe enfocarse a los objetivos particulares de la estrategia vigente en la empresa en relación con las restricciones que gobiernan y determinan el nivel de desempeño de la organización.

La información beligerante debe seguir activamente a los proyectos de mejora que se ejecutan en la empresa (requisito de flexibilidad para mantener actualizados los sistemas informativos) y permitir evaluar el impacto que sobre la organización, pueda tener una medida de perfeccionamiento de un área.

Cada área o subsistema del ámbito de control, debe ser dotada de funciones que delimiten un objetivo clave e integrador y diseñar un sistema de información que se relacione con ese objetivo.

El control de gestión tradicional utiliza un sistema de información sistematizado basado en la contabilidad, por la ventaja de la homogeneidad que ofrecen las medidas monetarias, y fundamentalmente se orienta a informar sobre los resultados de la empresa a los organismos superiores, ya los accionistas, entre otros. Pero la empresa requiere además la información específica también llamada información operativa que le dé seguimiento a los factores claves de su gestión. La búsqueda de una ventaja competitiva sostenible para la empresa, como base para mantenerse en mercados turbulentos, pone de manifiesto lo insuficiente que resultan los sistemas de control de gestión tradicionales con carácter funcional o departamental, enfocados a maximizar la eficiencia interna; dado que la ventaja competitiva no puede ser comprendida viendo a la empresa como un conjunto de subdivisiones estructurales, sino como conjunto de procesos implicados en dar un resultado estratégico.

Se reconocen además, una serie de características generales que debe poseer el control de gestión tales como:

- Integral, asume una perspectiva integral de la organización, contempla a la empresa en su totalidad, es decir, cubre todos los aspectos de las actividades que se desarrollan en la misma.

- Periódico, sigue un esquema y una secuencia predeterminada

- Selectivo, debe centrarse sólo en aquellos elementos relevantes para la función u objetivos de cada unidad

- Creativo, continua búsqueda de índices significativos para conocer mejor la realidad de la empresa y encaminarla hacia sus objetivos.

- Efectivo y eficiente, busca lograr los objetivos marcados empleando los recursos apropiados.

- Adecuado, el control debe ser acorde con la función controlada, buscando las técnicas y criterios más idóneos

- Adaptado a la cultura de la empresa ya las personas que forman parte de ella.

- Motivador, debe contribuir a motivar hacia el comportamiento deseado más que a coaccionar.

- Servir de puente entre la estrategia y la acción, como medio de despliegue de la estrategia en la empresa.

- Flexible, fácilmente modificable, con capacidad de cambio.

Una de las herramientas de control de gestión, que surgió a comienzos de la década de los noventa fue el Cuadro de Mando Integral, esta posee la particularidad de integral, bajo cuatro perspectivas aspectos de tanto financieros como no financieros, proporcionando indicadores claves de gestión.

vii.6) Cuadro de Mando Integral

En ocasiones se defiende que la característica fundamental del Cuadro de Mando Integral, en adelante CMI, es la combinación de indicadores financieros y no financieros.

Sin duda, ésta es una característica importante, pero no la más relevante. Ya a principios de este siglo ingenieros en empresas innovadoras habían desarrollado tableros de control que combinaban indicadores financieros y no financieros. Una definición tan limitada, sin duda, se merecería una opinión desfavorable. Si éste fuera el caso, el CMI sólo sería un nombre nuevo para algo que ya existe. Algo que ha existido desde los orígenes de la dirección y administración de empresas. Una idea con cien años de antigüedad.

Durante los años sesenta -sobre todo en Francia -se puso de moda utilizar una herramienta llamada Tableau de Bord22. El tablero de mando incorporaba en un documento diversos ratios para el control financiero de la empresa. Con el paso del tiempo, esta herramienta ha evolucionado y combina no sólo ratios financieros, sino también indicadores no financieros que permiten controlar los diferentes procesos del negocio. La idea de utilizar un conjunto de indicadores para obtener información de gestión es un antecedente que recoge el CMI.

En Estados Unidos, también en la década de los sesenta, General Electric desarrolló un tablero de control para hacer el seguimiento de los procesos de la empresa. A partir de ocho áreas clave de resultados, que incluían temas como rentabilidad, cuota de mercado, formación o responsabilidad pública, General Electric definía indicadores para hacer el seguimiento y controlar la consecución de objetivos tanto a corto como a largo plazo.

El CMI también recoge la idea de utilizar indicadores que realicen el seguimiento de la estrategia de una empresa. En conclusión, podríamos señalar que el CMI actual recoge ideas que ya existían alrededor del concepto de tablero de control. Esta es una herramienta que permite traducir la Visión de la organización, expresada a través de su estrategia, en términos y objetivos específicos para su difusión a todos los niveles, estableciendo un sistema de medición del logro de dichos objetivos. Es conocida internacionalmente como el Balanced Scorecard, aún cuando en español se le denomina con diversos vocablos: Tablero de Comando, Tablero de Mando, Cuadro de Mando, Cuadro de Mando Integral, Sistema Balanceado de Medidasl023.

Aunque virtualmente todas las organizaciones emplean indicadores financieros y no financieros, muchas utilizan sus indicadores no financieros para mejoras locales, en sus operaciones de cara al cliente. Algunos directivos de mayor nivel utilizan indicadores

financieros totales, como si estas medidas pudieran resumir de forma adecuada los resultados de operaciones realizadas por sus empleados de nivel medio e inferior. Por tanto, están utilizando sus indicadores de actuación financiera y no financiera para control táctico de sus operaciones a corto plazo.

El Cuadro de Mando Integral es una visión integradora de la empresa, que contempla a todos los agentes que en ella intervienen, vinculando la estrategia, que en su esencia es de largo plazo, con las actividades diarias que son de corto plazo.

Kaplan y Norton 24 establecen que:

«El Cuadro de Mando Integral complementa los indicadores financieros de la actuación pasada con medidas de los inductores de actuación futura. Los objetivos e indicadores de Cuadro de Mando se derivan de la visión y estrategia de una organización; y contemplan la actuación de la organización desde cuatro perspectivas: la financiera, la del cliente, la del proceso interno y la de formación y crecimiento.»

El CMI pretende unir el control operativo a corto plazo con la visión y la estrategia a largo plazo de la empresa. De esta manera, la empresa se centra en unos pocos indicadores fundamentales relacionado con los objetivos más significativos. En otras palabras, la organización se ve obligada a controlar y vigilar las operaciones de hoy porque afectan el desarrollo del mañana. Esto quiere decir que el concepto de CMI se basa en tres dimensiones del tiempo: ayer, hoy y mañana.

La utilización de indicadores de causa-efecto, reflejo de la estrategia de la empresa, constituyen un motor de gestión ya que involucra una constante evaluación por parte de los mismos empleados. Inicialmente se recurre a indicadores proporcionados por herramientas como el Benchmarking. Por otra parte un Cuadro de Mando no es excluyente de otros indicadores, distintos a los empleados para describir la estrategia, los que no deben ser abandonados ya que son mediciones reales de otras situaciones ocurridas dentro de la organización.

El CMI pone énfasis en que los indicadores financieros y no financieros deben formar parte del sistema de información para empleados en todos los niveles de la organización.

Los de primera línea han de comprender las consecuencias financieras de sus decisiones y acciones; los altos ejecutivos deben comprender los inductores del éxito financiero alargo plazo. Los objetivos y las medidas del cuadro de mando integral son algo más que una colección de indicadores de actuación financiera; se derivan de un proceso vertical impulsado por el objetivo y la estrategia de la unidad de negocio. El CMI debe transformar el objetivo y la estrategia de una unidad de negocio en objetivos e indicadores tangibles.

Los indicadores representan un equilibrio entre los indicadores externos para accionistas y clientes y los indicadores internos de los procesos críticos de negocios, innovación, formación y crecimiento. Los indicadores están equilibrados entre los indicadores de los resultados -los resultados de esfuerzos pasados -y los inductores que impulsan la actuación futura. y el Cuadro de Mando está equilibrado entre las medidas objetivas y fácilmente cuantificadas de los resultados y las subjetivas, en cierto modo críticos, inductores de la actuación de los resultados.

El Cuadro de Mando Integral es más que un sistema de medición táctico u operativo. Las empresas innovadoras están utilizando el Cuadro de Mando como un sistema de gestión estratégica, para gestionar su estrategia a largo plazo. Están utilizando el enfoque de medición del Cuadro de Mando para llevar a cabo procesos de gestión decisivos:

I.- Aclarar y traducir o transformar la visión estratégica

2.- Comunicar y vincular los objetivos e indicadores estratégicos

3.- Planificar, establecer objetivos y alinear las iniciativas estratégicas

4.- Aumentar el feedback y formación estratégica.

La aplicación del CMI empieza con la definición de la misión, visión y valores de la

organización. La estrategia de la organización sólo será consistente si se han conceptualizado esos elementos. En caso contrario es posible confeccionarlo pero serán menos sostenibles en el tiempo.

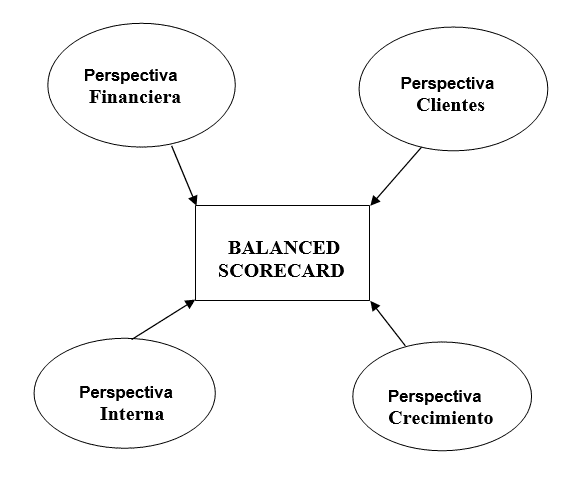

Un CMI se apoya en cuatro perspectivas estos son;

- Financiera

- Clientes

- Procesos internos

- Formación y Crecimiento

4 perspectivas del CMI Cuadro de Mando Integral

a) Perspectiva Financiera:

La perspectiva financiera nos muestra indicadores financieros, que deben resumir las consecuencias económicas, fácilmente mensurables, de acciones que ya se han realizado.

Las medidas financieras indican si la estrategia de una empresa, su puesta en práctica y ejecución, están contribuyendo a la mejora del mínimo aceptable.

Los objetivos financieros sirven de enfoque para los objetivos e indicadores en todas las demás perspectivas de cuadro de mando. Cada una de las medidas seleccionadas debería formar parte de un eslabón de relaciones causa efecto, que culmina en la mejora de la situación financiera. Es posible esperar que cada unidad de negocio tenga distintos indicadores financieros o que si son los mismos, se exija de ellos distintas metas, esto producto que cada unidad de negocio debe ser considerada en forma independiente, que forma parte de un todo, la compañía, pero que presenta particularidades, ya sea de productos, mercados u otros. Además se debe considerar que en el desarrollo (ciclo de vida), de cada unidad de negocio se requieran distintos indicadores, y que sus metas sean también distintas, ya que en una unidad de negocio que recién se inicia se podrá esperar un bajo nivel de flujo de caja, en tanto, para una etapa de madurez se exigirá retorno del flujo de caja.

Algunos autores sostienen que esta perspectiva debería denominarse “la perspectiva financiera del accionista”25 , algo que tiene dos propósitos. Los propietarios pueden tener unas expectativas más concretas que las habituales de obtener máximo rendimiento, y en algunos casos pueden tener demandas específicas con efectos ambientales o sociales.

b) Perspectiva del Proceso Interno:

En esta etapa se debe identificar los procesos críticos internos en los que la organización debe ser excelente, permitiendo la unidad del negocio:

- entregar propuestas de valor que atraerán y retendrán a los clientes de los segmentos de mercado seleccionado, y

- satisfacer las expectativas de excelentes rendimientos financieros de los accionistas.

En este aspecto es relevante que CMI identifica procesos que pueden o no estar implementados en la empresa, siendo esto una mejora sustancial en relación a un enfoque tradicional que se concentra sólo en los procesos existentes.

Otro aspecto relevante, de la perspectiva del proceso interno, son los indicadores que pueden inducir a crear procesos nuevos para clientes nuevos. Así planteado los indicadores de procesos internos involucran aspectos de corto plazo y también involucran la visión.

c) Perspectiva del cliente:

Se deben identificar los segmentos de clientes y de mercado, en los que la competirá la unidad de negocio, y sus medidas de actuación en esos segmentos seleccionados.

La perspectiva describe como se crea valor para los clientes, como se satisface esta demanda y porqué el cliente acepta pagar por ello. Esto quiere decir que los procesos internos y los esfuerzos de desarrollo de la empresa deben ir guiados en esta perspectiva. Si la empresa no puede entregar los productos y servicios adecuados satisfaciendo por costo-oportunidad las necesidades de los clientes, tanto a corto como a largo plazo, no se generarán ingresos y el negocio decaerá hasta morir. Gran parte del esfuerzo se dirige a determinar la forma de aumentar y asegurar la fidelidad de los clientes.

d) Perspectiva de formación y crecimiento:

Esta identifica la infraestructura que la empresa debe construir para crear una mejora y crecimiento a largo plazo. La formación y crecimiento de una organización proceden de tres fuentes principales: las personas, los sistemas y los procedimientos. Los objetivos financieros, de clientes y de procesos internos del Cmi revelarán grandes vacíos entre las capacidades existentes de las personas, los sistemas y procedimientos, al mismo tiempo mostrarán que será necesario para alcanzar una actuación que represente un gran adelanto.

Para llenar estos vacíos los negocios tendrán que invertir en la recalificación de empleados, potenciar los sistemas y tecnología y coordinar los procedimientos y rutinas de la organización.

La perspectiva de formación (o aprendizaje) y crecimiento permite que la empresa se asegure su capacidad de renovación a largo plazo, un requisito previo para una existencia duradera. Dado que el conocimiento es cada vez más un bien perecedero, será muy importante decidir cuáles son las competencias básicas que la empresa deberá cultivar como base de su futuro desarrollo. Como consecuencia de esta decisión estratégica, la organización tendrá que determinar la forma de obtener ese conocimiento que igualmente necesitará, en áreas sobre las cuales ya ha decidido que no serán competencias básicas.

Cada vez más los viejos conocimientos y prácticas son desventajas competitivas, a medida que las empresas evolucionan desde la segunda era industrial hacia porciones de nueva era de información.

_____

1 Gordon B. Davis, “Sistemas de Información Gerencial”, edit. Mac.Graw Hill, pag 5

2 Ibídem, pag 8

3 Newman William, “Programación, organización y control” edit. Deusto, pag. 21

4 Gordon D. Davis, “Sistemas de Información Gerencial”, edit. Mac.Graw Hill, pag.14

5 Daniel-martin.com.ar/sig.html

6 http://www.daniel-martin.com.ar/sig.html

7 Robin S. y Coulter M., “Administración” edit. Prentice Hall, pag. 386

8 Enciclopedia Encarta 1998-2000

9 Amat J., “El control de gestión: Una perspectiva de Dirección”, Gestión 2000, 3ª. ed. pag. 260