Resumen

La siguiente investigación se ha desarrollado como parte de un proyecto de investigación científica para el mejoramiento de la calidad de las Auditorías en , por tal razón e inmersos dentro de estos propósitos nos dimos a la tarea de investigar todo lo referente a criterios y aplicación de procedimientos para controlar la calidad del servicio de auditoria, para lo cual se hace imprescindible la realización de un diagnóstico de los conocimientos que existen en materia de calidad en el servicio de Auditoría.

Para llevar a cabo el diseño del procedimiento nos basamos en la Metodología o Procedimiento para la Solución de Problemas planteado por la Organización Internacional del Trabajo (1980) y se utilizaron métodos y técnicas actualizados que permitieron arribar a conclusiones sobre el tema. Además se propone utilizar una serie de herramientas para la solución del problema de investigación, aplicables de igual modo al servicio de Auditoría.

Introducción.

No podemos lograr desarrollo empresarial y de prácticas de estrategias que promuevan economías independientes sin tener en cuenta el cumplimiento de normas y criterios de calidad que garanticen la competitividad y mantenimiento de los productos en el mercado.

Siempre ha sido inherente al trabajo del auditor su calidad y el cumplimiento de las normas que lo rigen para lograr su confiabilidad; pero en estos momentos se evidencia aún más su importancia y la necesidad de una adecuada supervisión en las Auditorias que se realizan. La calidad, tema de actualidad en Cuba y el mundo, en el cual la Auditoría no es ajena. Las exigencias de calidad son las que aseguran una concepción correcta de la Auditoría interna en la empresa y la lleva a conseguir la plenitud y desarrollo de todo su potencial. La calidad es un imperativo que surge de la fase de crecimiento o desarrollo de la actividad de Auditoría en la cual se encuentra actualmente nuestro país, por lo que los aspectos aquí señalados relacionados con las condiciones para su desarrollo y su permanencia deben estar presentes en toda revisión del trabajo del auditor para así conducirlo hacia un camino de confianza y credibilidad en su labor, prestigiándolo ante la sociedad.

La Auditoría en el mundo ha tenido su propio desarrollo y evolución a partir del desarrollo económico del mundo empresarial, las firmas de Auditorías, entidades fiscalizadoras y sociedades de auditores han estado ocupados en su propio desarrollo y evolución; en estos momentos se ha logrado un grado de madurez que no le permite soslayar una introspectiva que considere aspectos que requieren atención y que primordialmente garanticen la calidad del trabajo del auditor para así conducirlo hacia un camino de confianza y credibilidad en su labor, prestigiándolo ante la sociedad.

En nuestra investigación se tratarán aspectos tan importantes como la propuesta de un Procedimiento para la realización de Diagnósticos de Calidad del servicio de Auditoría, partiendo del Modelo General para la Solución de Problemas propuesto por la OIT en el año 1980 y fundamentos teóricos que sustentan la Propuesta de la Metodología Propuesta.

Desarrollo

Definición

La palabra auditoría viene del latín AUDITORIUS, y de esta proviene auditor, que tiene la virtud de oír, y el diccionario lo considera revisor de cuentas colegiado pero se asume que esa virtud de oír y revisar cuentas, está encaminada a la evaluación de la economía, la eficiencia y la eficacia en el uso de los recursos, así como al control de los mismos.

La Auditoría puede definirse como «un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen, así como establecer si dichos informes se han elaborado observando los principios establecidos para el caso».

Por otra parte la Auditoría constituye una herramienta de control y supervisión que contribuye a la creación de una cultura de la disciplina de la organización y permite descubrir fallas en las estructuras o vulnerabilidades existentes en la organización.

Otro elemento de interés es que durante la realización de su trabajo, los auditores se encuentran cotidianamente con nuevas tecnologías de avanzada en las entidades, por lo que requieren de la incorporación sistemática de herramientas con iguales requerimientos técnicos, así como de conocimientos cada vez más profundos de las técnicas informáticas más extendidas en el control de la gestión.

Conceptos y Evolución del termino Calidad.

La Calidad como término de gran importancia surge a partir de que los empresarios o comerciantes, como se les llamaban anteriormente, se percatan de la necesidad de competir en el mercado con sus productos o servicios. Evidentemente este elemento y sus conceptos han evolucionado con el decursar del tiempo.

Diferentes autores se han referido a través del estudio de la calidad como requerimiento de un producto o servicio para garantizar su competitividad y permanencia en el mercado. Mencionaremos algunos a modo de ejemplo:

- “Cumplir especificaciones” P. Crosby,

- “Adecuación para el uso, satisfacción de necesidades del cliente” J. Juran,

- “Un grado predecible de uniformidad y fiabilidad a bajo costos, adecuado a las necesidades del mercado” E. W. Deming,

- “Un sistema eficaz para integrar los esfuerzos de mejora de la Calidad de los distintos grupos de una organización, para proporcionar productos y servicios a niveles que permitan la satisfacción del cliente” A. V. Feigenbaum,

- Calidad como Función de Pérdida. G. Taguchi.

Podemos definir entonces como calidad el grado en el que un conjunto de características inherentes de un producto, sistema o proceso cumple con los requisitos, de los clientes y otras partes interesadas. La calidad no es: círculos de calidad, utilizar “algunas” herramientas o tener escrito un grupo de procedimientos.

1.4.1. Evolución histórica del concepto de calidad

A lo largo de la historia el término calidad ha sufrido numerosos cambios que conviene reflejar en cuanto su evolución histórica. Para ello, describiremos cada una de las etapas el concepto que se tenía de la calidad y cuáles eran los objetivos a perseguir.

Esta evolución nos ayuda a comprender de dónde proviene la necesidad de ofrecer una mayor calidad del producto o servicio que se proporciona al cliente y, en definitiva, a la sociedad, y cómo poco a poco se ha ido involucrando toda la organización en la consecución de este fin. La calidad no se ha convertido únicamente en uno de los requisitos esenciales del producto sino que en la actualidad es un factor estratégico clave del que dependen la mayor parte de las organizaciones, no sólo para mantener su posición en el mercado sino incluso para asegurar su supervivencia.

Calidad en la Auditoría

Según los grupos gerenciales de las empresas japonesas, el secreto de las compañías de mayor éxito en el mundo radica en poseer estándares de calidad altos tanto para sus productos o servicios como para sus empleados; por lo tanto el control total de la calidad es una filosofía que debe ser aplicada a todos los niveles jerárquicos en una organización, y esta implica un proceso de Mejoramiento Continuo que no tiene final.

Para llevar a cabo este proceso de Mejoramiento Continuo, se debe tomar en consideración que dicho proceso debe ser: económico, es decir, debe requerir menos esfuerzo que el beneficio que aporta; y acumulativo, que la mejora que se haga permita abrir las posibilidades de sucesivas mejoras a la vez que se garantice el cabal aprovechamiento del nuevo nivel de desempeño logrado.

¿Que significa Mejoramiento Continuo para alcanzar calidad en los procesos?.

James Harrington (1993), para él mejorar un proceso, significa cambiarlo para hacerlo más efectivo, eficiente y adaptable, qué cambiar y cómo cambiar depende del enfoque específico del empresario y del proceso.Fadi Kabboul (1994), define el Mejoramiento Continuo como una conversión en el mecanismo viable y accesible al que las empresas de los países en vías de desarrollo cierren la brecha tecnológica que mantienen con respecto al mundo desarrollado.

Abell, D. (1994), da como concepto de Mejoramiento Continuo una mera extensión histórica de uno de los principios de la gerencia científica, establecida por Frederick Taylor, que afirma que todo método de trabajo es susceptible de ser mejorado (tomado del Curso de Mejoramiento Continuo dictado por Fadi Kabboul).

Eduardo Deming (1996), según la óptica de este autor, la administración de la calidad total requiere de un proceso constante, que será llamado Mejoramiento Continuo, donde la perfección nunca se logra pero siempre se busca.

Finalmente podemos afirmar que el Mejoramiento Continuo es un proceso que describe muy bien lo que es la esencia de la calidad y refleja lo que se necesita hacer si se quiere ser competitivo a lo largo del tiempo.

La importancia de esta técnica gerencial radica en que con su aplicación se puede contribuir a mejorar las debilidades y afianzar las fortalezas de los procesos y las entidades.

La búsqueda de la excelencia comprende un proceso que consiste en aceptar un nuevo reto cada día. Dicho proceso debe ser progresivo y continuo. Debe incorporar todas las actividades que se realicen en la empresa a todos los niveles.

Ventajas

Se concentra el esfuerzo en ámbitos organizativos y de procedimientos puntuales.

Consiguen mejoras en un corto plazo y resultados visibles

Si existe reducción de productos en nuestro caso decimos procesos defectuosos, trae como consecuencia una reducción en los costos.

Incrementa la productividad y dirige a la organización hacia la competitividad, lo cual es de vital importancia para las actuales organizaciones.

Contribuye a la adaptación de los procesos a los avances tecnológicos.

Permite eliminar procesos repetitivos. Importante cuando de Auditorías se trata.

A través de los años la Auditoria se ha trabajado por sus ejercitantes, así como por las entidades fiscalizadoras, trazándose sólo metas limitadas, que les han impedido ver más allá de sus necesidades inmediatas, es decir, planean únicamente resultados a corto plazo y por otro lado no existen criterios de calidad definidos para medir si los resultados alcanzados tienen niveles óptimos de esta y por lo tanto la ausencia de estos criterios imprescindibles provoca que no se orienta el trabajo hacia la obtención de resultados que permitan credibilidad y alta rentabilidad.

La comunidad europea ya se ha pronunciado por las exigencias de calidad en la auditoría, de acuerdo con las conclusiones del Consejo Europeo de Lisboa, la Comisión de las Comunidades Europeas y el Comité de Auditoría de la Unión Europea publicó una Comunicación titulada «La estrategia de la Unión Europea en materia de información financiera: el camino a seguir», que subraya la importancia de que las Auditorías realizadas en toda la Unión Europea tengan el más alto grado de uniformidad y además se pronunció porque los Estados miembros adopten medidas que garanticen que todas las personas que realizan Auditorías estén sujetas a un sistema de control de calidad.

El término «personas» corresponde al empleado que realizan Auditorias legales (auditores de cuentas). Actualmente no todas las personas que realizan Auditorias legales en la Unión Europea están sujetas a un sistema de control de calidad. Expresan además que el control de calidad de las Auditorías legales es fundamental para asegurar la buena calidad de estas. La buena calidad de las Auditorías redunda en una mayor credibilidad de la información financiera publicada y en una mejor protección de accionistas, inversores, acreedores y otros tenedores de valores y afirman que las opiniones de Auditorias en la Unión Europea deben dar un nivel mínimo de garantías acerca de la fiabilidad de la información financiera. Podría entonces aducirse que los Estados miembros deberían haber tomado medidas para garantizar que todos los auditores de cuentas que realicen Auditorias legales estén sujetos a un sistema de control de calidad.

Estos aspectos nos permiten percatarnos que el tema esta siendo trabajado y tratado en la comunidad internacional y ya se asumen posiciones sobre el mismo.

Definir la calidad en la realización de la Auditoria constituye también un aspecto de vital importancia en el mundo económico y empresarial según las tendencias actuales, por cuanto significa la seguridad de que estas se hayan realizado cumpliendo con los principios y normas establecidos para su ejercicio además de lo importante que resulta comprobar y evaluar la correspondencia del dictamen con la situación real de la entidad auditada. Este tema ha constituido una necesidad identificada a nivel mundial por las diferentes entidades fiscalizadoras, dadas las situaciones que se han presentado y que han puesto en crisis el criterio y el trabajo realizado por auditores, generando un deterioro del prestigio de estos y su independencia, causados por la corrupción y otros tipos de fraudes. En el contexto nacional se ha pronunciado el Ministerio de Auditoria y Control por la necesidad de diseñar un procedimiento que permita determinar la confiabilidad y la calidad del trabajo realizado por sus auditores.

Las exigencias de calidad aseguraran una concepción correcta de la Auditoria y la llevara a conseguir la plenitud y desarrollo de todo su potencial. Este imperativo surge de la fase de crecimiento de la actividad, en la cual está enmarcada la misma en nuestro país, por lo que los aspectos relacionados con las condiciones para su desarrollo y su permanencia deben estar presentes en toda revisión del trabajo del auditor para así conducirlo hacia un camino de confianza y credibilidad en su labor, prestigiándolo ante la sociedad.

La mayor parte de los países del denominado “Tercer Mundo” y, en especial, las economías latinoamericanas, atraviesan por una situación cada vez más difícil en el contexto de la economía mundial. El desarrollo, en cierta medida desarraigado de sus necesidades nacionales, ha convertido prácticamente, en una quimera los anhelos de establecer un nuevo, verdadero y justo orden económico internacional, el cual ha devenido una globalización, predominantemente neoliberal, de los mercados y de las economías, con consecuencias nefastas para estos países. Por tanto, los momentos actuales requieren, ante todo, de una voluntad política de no someter ciegamente las decisiones económicas a doctrinas y “recetas neoliberales”, así como de la definición clara de una estrategia que se fundamente en el incremento progresivo de la competitividad del sector empresarial, para lo cual es menester desarrollar las “aptitudes domésticas” para seleccionar, asimilar y transformar tecnologías, sin dejar de generar otras de carácter autóctono.

La evolución de la función de auditoría no se ha detenido en los últimos años y van aumentando sus atribuciones y responsabilidades. El camino recorrido es largo, hoy se encuentra al lado del nivel más alto de dirección e informándole a esta, lo que la coloca ante grandes desafíos.

La Auditoría es una parte importante del control de la administración. Cuando requiere una evaluación de los resultados de esta el trabajo de los auditores puede ser usado para proporcionar una seguridad razonable de que los controles de la administración están funcionando adecuadamente.

La calidad es imprescindible en la fase de desarrollo de un sistema auditor, ya que ofrece la seguridad razonable de que el servicio de Auditoría mantiene la capacidad para efectuar de forma eficiente y eficaz sus funciones, y así alcanzar un alto nivel de credibilidad y confianza ante la dirección, auditores y sociedad. Se pueden entrar a analizar varios parámetros que deben ser considerados en la calidad de la Auditoría.

Como podeos apreciar see manejan elementos de Calidad asociados a la Auditoria pero no exactamente la calidad en el ejercicio de esta, sino que más bien existen estudios profundos sobre la Auditoria a los sistemas de Calidad.

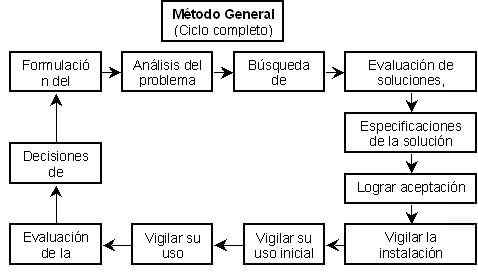

Procedimiento General para la solución de problemas a criterio de la OIT (1980), Marsán (1987) y otros.

- Definición del problema: consiste en plantear que problema existe realmente, exponiéndolo claramente, sin distorsión, delimitando y determinando su magnitud e importancia. Se debe estimar el criterio de solución satisfactorio y el tiempo necesario para su solución.

- Análisis del problema: consiste en obtener las causas que originan el problema y determinar las restricciones realmente válidas, y registrar, recopilar y procesar toda la información necesaria que coadyuve al análisis para verificar el criterio de solución.

- Búsqueda de soluciones: consisten la búsqueda activa de ideas y sugerencias que guíen hacia la solución del problema. Para el logro de posibles soluciones deben utilizarse métodos, metodologías y técnicas que requiere el problema específico objeto de análisis.

- Evaluación de alternativas: deben presentarse todas las posibles soluciones al problema con la fundamentación correspondiente que permitan determinar cuales son las mejores, dando un orden de prioridad a las mismas de acuerdo con los beneficios que reportan.

- Informe y recomendaciones: contendrá una información clara y precisa del problema planteado y de los métodos y técnicas utilizados para determinar las soluciones que permitan cumplimentar los objetivos propuestos. Contendrá la fundamentación de las conclusiones a las que se arriban, evaluando cada alternativa, exponiendo las ventajas e inconvenientes de cada una y recomendando en orden de prioridad las alternativas posibles.

- Comprobación, implementación y control: comprobación de la introducción en la práctica de las soluciones propuestas, implementación de la introducción detallando los métodos y requerimientos que se deben cumplir para el logro de los resultados esperados.

SHAPE \* MERGEFORMAT

Fig. 2.1 Método General para la Solución de Problemas

Modelo General para la Solución de Problemas

Definición del problema.

1. Liste y defina la prioridad de los problemas.

2. Defina el proyecto y el equipo de trabajo.

Recorrido del diagnóstico.

3. Analice los síntomas.

4. Formule las teorías sobre las causas.

5. Confirmación de las teorías.

6. Identifique las causas reales.

Recorrido remedial.

7. Considere soluciones alternativas

8. Diseñe las soluciones y los controles.

9. Enfrente la resistencia al cambio.

10. Introduzca las soluciones y los controles.

Preservación de los resultados

11. Compruebe el desempeño

12. Monitoree el sistema de control.

Este procedimiento como el modelo general son los más usados internacionalmente para la realización de Diagnósticos.

Para ejecutar el procedimiento para la solución de problemas se utilizan las técnicas siguientes:

Técnicas para la mejora y resolución de problemas

Brainstorming o tormenta de ideas: Herramienta utilizada por un grupo de personas para aflorar el máximo número de ideas relacionadas con un concepto. Se basa en el respeto de todas las ideas de los participantes con la finalidad de estimular la participación y creatividad de todos los miembros del grupo.

Los cinco por qués: Técnica de análisis que consiste en ir preguntando ¿por qué? Hasta encontrar la causa raíz de los problemas. Normalmente es necesario preguntar cinco veces, de ahí el nombre de la herramienta, pero este número tan sólo es orientativo. Reingeniería: Revisión fundamental y rediseño radical de procesos para alcanzar mejoras espectaculares en medidas críticas y contemporáneas de rendimiento, tales como costes, calidad, servicio y rapidez. Ciclo PDCA (Plan, Do, Check, Act): Ciclo de planificación, realización, control y actuación que actúa como guía para llevar a cabo la mejora continua y lograr de una forma sistemática y estructurada la resolución de problemas.

Métodos y Herramientas

En la década de los 50 se comenzaron a aplicar en Japón las herramientas estadísticas de Control de Calidad, desarrolladas anteriormente por Shewhart y Deming. Los progresos, en materia de mejora continua de la calidad, se debieron en gran medida, al uso de estas técnicas. Fue el profesor Kaoru Ishikawa quien extendió su utilización en las industrias manufactureras de su país, en los años 60, acuñando la expresión de 7 herramientas para el control de la calidad.

El éxito de estas técnicas radica en la capacidad que han demostrado para ser aplicadas en un amplio conjunto de problemas, desde el control de calidad hasta las áreas de producción, marketing y administración. Las organizaciones de servicios también son susceptibles de aplicarlas, aunque su uso comenzara en el ámbito industrial.

Estas técnicas pueden ser manejadas por personas con una formación media, lo que ha hecho que sean la base de las estrategias de resolución de problemas en los círculos de calidad y, en general, en los equipos de trabajo conformadas para acometer mejoras en actividades y procesos.

Herramientas:

Las herramientas tienen su origen en Japón, cuando Deming, a principio de los años 50 comenzó a inculcar a los japoneses los principios del análisis estadístico. Los japoneses recopilaron entonces unas técnicas o herramientas que pudieran ser usadas fácilmente por cualquier persona de la organización:

Como herramientas a utilizar proponemos las siguientes:

Hoja de recogida de Datos

Concepto

- Hoja de recogida de datos, hoja de registro o verificación: Herramienta utilizada para la recopilación ordenada y estructurada de toda la información relevante que se genera en los procesos, según determinadas categorías, mediante la anotación y registro de sus frecuencias bajo la forma de datos. Una vez que se ha establecido el fenómeno que se requiere estudiar e identificadas las categorías que los caracterizan, se registran estas en una hoja, indicando la frecuencia de observación.

Lo esencial de los datos es que el propósito este claro y que los datos reflejen la verdad. Estas hojas de recopilación tienen muchas funciones, pero la principal es hacer fácil la recopilación de datos y realizarla de forma que puedan ser usadas fácilmente y analizarlos automáticamente.

Diagrama de dispersión

Concepto

Conocido además por Diagrama de Correlación. Gráfico que muestra la existencia o no de una relación entre dos variables.

A veces interesa saber si existe algún tipo de relación entre dos variables. Por ejemplo, puede ocurrir que dos variables estén relacionadas de manera que al aumentar el valor de una, se incremente el de la otra. En este caso hablaríamos de la existencia de una correlación positiva. También podría ocurrir que al producirse una en un sentido, la otra derive en el sentido contrario; por ejemplo, al aumentar el valor de la variable x, se reduzca el de la variable y.

Entonces, se estaría ante una correlación negativa. Si los valores de ambas variable se revelan independientes entre sí, se afirmaría que no existe correlación.

Ventajas

- Se trata de una herramienta especialmente útil para estudiar e identificar las posibles relaciones entre los cambios observados en dos conjuntos diferentes de variables.

- Suministra los datos para confirmar hipótesis acerca de si dos variables están relacionadas.

- Proporciona un medio visual para probar la fuerza de una posible relación.

Diagrama de Pareto

Concepto

Gráfico de barras organizado de mayor a menor frecuencia, que compara el nivel de importancia de todos los factores que intervienen en un problema o cuestión.

Procedimientos para elaborar el diagrama de Pareto:

Decidir el problema a analizar.

- Diseñar una tabla para conteo o verificación de datos, en el que se registren los totales.

- Recoger los datos y efectuar el cálculo de totales.

- Elaborar una tabla de datos para el diagrama de Pareto con la lista de ítems, los totales individuales, los totales acumulados, la composición porcentual y los porcentajes acumulados.

- Jerarquizar los ítems por orden de cantidad llenando la tabla respectiva.

- Dibujar dos ejes verticales y un eje horizontal.

- Construya un gráfico de barras en base a las cantidades y porcentajes de cada ítem.

- Dibuje la curva acumulada. Para lo cual se marcan los valores acumulados en la parte superior, al lado derecho de los intervalos de cada ítem, y finalmente una los puntos con una línea continua.

- Escribir cualquier información necesaria sobre el diagrama.

Ventajas

- Ayuda a concentrarse en las causas que tendrán mayor impacto en caso de ser resueltas.

- Proporciona una visión simple y rápida de la importancia relativa de los problemas.

- Ayuda a evitar que se empeoren algunas causas al tratar de solucionar otras.

- Su formato altamente visible proporciona un incentivo para seguir luchando por más mejoras.

Utilidades

- Determinar cuál es la causa clave de un problema, separándola de otras presentes pero menos importantes.

- Contrastar la efectividad de las mejoras obtenidas, comparando sucesivos diagramas obtenidos en momentos diferentes.

- Pueden ser asimismo utilizados tanto para investigar efectos como causas.

- Comunicar fácilmente a otros miembros de la organización las conclusiones sobre causas, efectos y costes de los errores.

Diagrama de Causa-Efecto

Concepto

Un diagrama de Causa y Efecto es la representación de varios elementos (causas) de un sistema que pueden contribuir a un problema (efecto). Algunas veces es denominado Diagrama Ishikawa o Diagrama Espina de Pescado por su parecido con el esqueleto de un pescado. Es una herramienta efectiva para estudiar procesos y situaciones, y para desarrollar un plan de recolección de datos.

El Diagrama de Causa y Efecto es utilizado para identificar las posibles causas de un problema específico. La naturaleza gráfica del Diagrama permite que los grupos organicen grandes cantidades de información sobre el problema y determinar exactamente las posibles causas. Finalmente, aumenta la probabilidad de identificar las causas principales

El Diagrama de Causa y Efecto se debe utilizar cuando se pueda contestar “sí” a una o a las dos preguntas siguientes:

- ¿Es necesario identificar las causas principales de un problema?

- ¿Existen ideas y/u opiniones sobre las causas de un problema?

- · Con frecuencia, las personas vinculadas de cerca al problema que es objeto de estudio se han formado opiniones sobre cuáles son las causas del problema. Estas opiniones pueden estar en conflicto o fallar al expresar la causa principales. El uso de un Diagrama de Causa y Efecto hace posible reunir todas estas ideas para su estudio desde diferentes puntos de vista.

- · El desarrollo y uso de Diagramas de Causa y Efecto son más efectivos después de que el proceso ha sido descrito y el problema esté bien definido. Para ese momento, los miembros del equipo tendrán una idea acertada de qué factores se deben incluir en el Diagrama.

Diagrama causa-efecto (espina de pescado):

- Escoja Problema de calidad

- Trace la espina dorsal

- Escriba las causas primarias

- Escriba las causas secundarias

- Escriba las causas terciarias

- Asigne ponderaciones

Diagrama Causa Efecto

Las herramientas sirven para:

- Detectar problemas

- Delimitar el área problemática

- Estimar factores que probablemente provoquen el problema

- Determinar si el efecto tomado como problema es verdadero o no

- Prevenir errores debido a omisión, rapidez o descuido

- Confirmar los efectos de mejora

- Detectar desfases

En la práctica estas herramientas requieren ser complementadas con otras técnicas cualitativas y no cuantitativas como son:

- Guía de Observación

- Cuestionario

- La lluvia de ideas (Brainstorming)

- La Encuesta

- La Entrevista

- Diagrama de Flujo

- Matriz de Selección de Problemas, etc.

Entre las técnicas utilizadas en el procedimiento para el diagnóstico se encuentran:

- Guía de Observación

- Cuestionario

- La Entrevista

Guía de observación

Consiste en la aplicación de 40 preguntas, que tienen como finalidad determinar hasta que nivel los procedimientos y la metodología de trabajo que se aplican son correctos, están en concordancia con los estándares y parámetros de calidad, si estos han sido implementados, y si se realizan acciones encaminadas a la superación y supervisión de los auditores, consultores y supervisores que se relacionan con la actividad de auditoría en las dependencias del Ministerio de Auditoria y Control. (Ver Anexo # 2) De conjunto con este instrumento se aplica la entrevista para esclarecer detalles que no se tratan con toda la amplitud necesaria en la Guía.

Cuestionario.

Este instrumento para evaluar el clima organizacional fue diseñado por la Organización Panamericana de la Salud (OPS). Es una prueba de lápiz y papel que consta de 80 reflexiones, seleccionadas de un pood de 167 preguntas y que representan la evaluación de 4 áreas criticas para describir el clima de la institución: liderazgo, motivación, reciprocidad y participación. Cada una de ellas se desglosa en 4 subvariables.

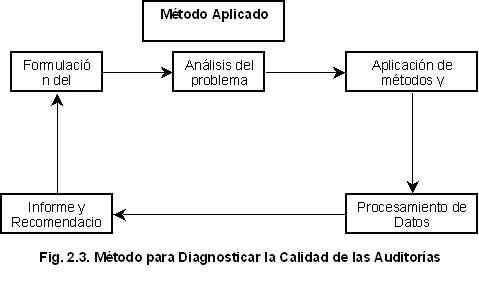

Propuesta de Procedimiento para realizar Diagnostico de Calidad de la Auditoría

A partir de los procedimientos y técnicas antes señalados se propone un procedimiento o metodología a utilizar para realizar el diagnóstico de la calidad del servicio de Auditoría. Esta propuesta puede admitir nuevas modificaciones y será validada a partir del uso de diferentes técnicas o herramientas para solucionar el problema.

Procedimiento para la realización de Diagnóstico de Calidad de la Auditoría.

- Definición del Problema: Necesidad de realizar un Diagnostico del grado de calidad que existe en el ejercicio de la Auditoría. La Auditoría en los últimos años ha estado inmersa en un proceso de establecimiento y organización, por tal razón temas como la calidad con que se realiza la misma no han sido centro de atención, lo que origina desconocimiento por parte de los profesionales dedicados a su estudio y de los clientes que reciben el servicio de la calidad con que esta se ha ejecutado, por tanto se hace necesario realizar un diagnóstico de qué conocimientos y criterios tienen tanto auditores como auditados de Calidad, para garantizar en investigaciones posteriores el establecimiento de parámetros y/o criterios de calidad. En este paso sencillamente definimos el problema al cual pretendemos darle solución a partir del desarrollo de esta metodología o procedimiento de trabajo que utilizaremos específicamente en este caso para hacer este diagnóstico pero que pudiera ser utilizado para solucionar otro tipo de problemáticas.

- Análisis del Problema: En este punto realizaremos un análisis de las posibles causas que provocan desconocimiento o falta de aplicación de parámetros de calidad en el servicio de Auditoría. Para ello nos reuniremos y trabajaremos con auditores y grupos de auditores, así como con sus clientes, para conocer opiniones y criterios de ambas partes en función del tema. Precisamente en aquí nos detendremos a familiarizarnos con la problemática objeto de estudio, comenzaremos a identificarnos con los clientes y los proveedores del servicio, a conocer sus demandas, sus insatisfacciones, sus conocimientos acerca de sistemas de calidad o criterios de calidad o parámetros establecidos para controlar la calidad en el servicio que se presta o elementos que nos permitan emitir juicios acerca de la calidad con que se presta el servicio.

- Aplicación de métodos y herramientas. A partir de este punto comenzaremos a aplicar los métodos o herramientas, primero para obtener información que no sea verbalmente y luego se aplicarán las herramientas antes mencionadas con análisis estadísticos, que nos permitan detectar en función de muestras tomadas en los sectores de auditores y auditados, los verdaderos conocimientos y la situación que existe y se manifiesta como tendencia fundamental en materia de Calidad en el servicio de Auditoría. Estas herramientas nos permitirán a partir de diagramas y funciones mostrar evidencias de los resultados de la investigación en función de las variables que se escojan y nos brindarán la posibilidad de emitir un criterio basado en sus resultados.

- Procesamiento de Datos: A partir de la recopilación de la información se procederá al procesamiento de los datos, con el objetivo de emitir un criterio en función de los resultados de la aplicación de las herramientas, métodos y técnicas utilizadas las que se presentaran como evidencia para sustentar el criterio que se emitirá como resultado del Diagnóstico. En el procesamiento de datos se utilizará el paquete estadístico de procesamiento de datos SPSS para Windows revisión 8.0 además de complementar algunos análisis con aplicaciones de Microsoft Excel

- Informe y Recomendaciones: Este informe contendrá la información del problema planteado, de los métodos, técnicas y herramientas utilizados, para así emitir el criterio que constituye el Diagnostico que ha sido el objetivo propuesto a solucionar. Debe contener una explicación de las conclusiones a las que se arriba y se recomendaran posibles alternativas de solución.

CONCLUSIONES

- El estudio y análisis de la bibliografía permitió demostrar que no existen métodos para diagnosticar la calidad del servicio de auditoría que se presta y que además existe carencia de parámetros o criterios establecidos para evaluar la calidad de las mismas, por lo que es necesario trabajar en diseño de una herramienta o instrumento de trabajo que nos permita diagnosticar la calidad del servicio.

- Se diseño un procedimiento para realizar diagnóstico de calidad en el servicio de auditoría, el mismo se basa en el método general para la solución de problemas propuesto por la Organización Internacional del Trabajo en el año 1980.

- El procedimiento propone herramientas para procesar información y arribar a conclusiones.

Recomendaciones.

- Continuar la investigacion para establecer criterios o parámetros de calidad para evaluar el servicio de auditoría.

- Generalizar la aplicación del procedimiento propuesto en otros tipos de sistemas de auditoría para evaluar su factibilidad.

Bibliografías consultadas:

Capítulo I. BIBLIOGRAFÍA

¨ Aiteco Consultores, Métodos y Herramientas. Disponible en: http://www.aiteco.com/

¨ Barredo Prieto, Manuel. Filosofías de Calidad. Disponible en: www.monografias.com/trabajos15/filosofias-calidad/filosofias-calidad.shtml

¨ Benitez Miranda, Miguel Angel, Miranda Dearubas, María Victoria. Contabilidad y Finanzas para la formación económica de los cuadros de dirección /Angel Miguel Benitez Miranda, Maria Victoria Mirandas Dearubas. — Ministerio de la Industria Ligera, 1997.

¨ Blázquez Moral, Juan. Auditoría. Juan Blázquez Moral. Editorial Nacional de Cuba, La Habana, 1965

¨ Bolten, Steven E. Administración Financiera. E. Steven Bolten. Editorial Limusa S.A. Balderas. Universidad de Houston. México. DF, 1995.

¨ Cantú. Desarrollo de una cultura de Calidad. Cantú, H.D., Mc Graw_Hill. 2001.

¨ Colectivo de autores. CECOFIS. Diplomado en Auditoría General. Manual de autoestudio. Tomo 1 y 2 del 2001

¨ _______, Principios de la Auditoría. Ciudad de La Habana. Cuba.

¨ _______, Regulaciones sobre Normas de Auditoría. Oficina Nacional de Auditoría. Cuba, 1999.

¨ Colín, Leticia. “Las normas ISO 9000-2000 de Sistemas de Gestión de la Calidad”

¨ Cook, John W. y Winkle, Gary M. Auditoría, 3° Edición, McGRAW-HILL, Buenos Aires-Argentina, 1987.

¨ Cospin, M Oswaldo. 7 Herramientas básicas para el control de calidad. Disponible en: www.monografias.com/trabajos7/herba/herba.shtml.

¨ De Miranda, Antonio; Torras, Oscar. Auditoría de las empresas socialistas/ Antonio de Miranda, Oscar Torras. Universidad de la Habana. La Habana, 1974.

¨ Decreto Ley # 159 de Auditoría. Oficina Nacional de Auditoría. Cuba , 1995.

¨ Echevarría Hernández, Rogelio. La Auditoría Interna. Rogelio Echevarria Hernandez. Ministerio de Finanzas y Precios, 1994.

¨ Evans, James R. y Lindsay, William M. La Administración y el Control de la Calidad. International Thomson Editores. México, 2000

¨ GestioPolis.com. Normas de calidad. Disponible en: www.gestiopolis.com/recursos/documentos/fulldocs/ger/normascalidad.htm

¨ Gómez Avilés, Bismayda. Gestión de la calidad. Conceptos, terminología y enfoques. Cuba, 2002

¨ Heckmann, Gerardo.Medición de la Calidad de los Servicios, disponible en www.cema.edu.ar/postgrado/download/tesinas2003/MADE_Weil.pdf

¨ Hernández, Hugo. Generaciones de la calidad. Disponible en: www.monografias.com/trabajos13/genecal/genecal.shtml

¨ Holmes, Arthur W.: Auditoría: principios y procedimientos. W Arthur Holmes. Editorial Hispanoamérica. México.1952

¨ Internetworking Technologies Handbook. Capítulo 49. “Quality of Service Networking”.

¨ ISO 9000- 2000. Sistemas de gestión de la calidad. principios y vocabulario.

¨ Juran, Joseph Moses. Manual de Control de la Calidad. Joseph Moses Juran. Graw_Hill. 5. Edición. 2001.

¨ La Página de la Calidad. Las 7 Herramientas de la Calidad. Disponible en www.calidad.com.ar/calid112.html.

¨ León Lefcovich, Mauricio. Kaizen – La Mejora Continua aplicada en la Calidad, Productividad y Reducción de Costos. Disponible en: www.monografias.com/trabajos14/kaizencostos/kaizencostos.shtml

¨ Mendoza Aquino, José Antonio. Medición de la calidad del servicio. Disponible en: www.monografias.com/trabajos12/calser/calser.shtml

¨ Microsoft Corporation. “Resumen de los mecanismos de QoS y cómo interoperan”, 2004.

¨ Ministerio de Auditoria y Control. Manual del MAC. 2000

¨ Moreno, Joaquín. Las Finanzas en la empresa. Cuarta Edición. México, 1989.

¨ Paton, W.A. Manual del contador. W. A. Paton. México Utecha, 1943.

¨ Poblete, Fernando. Normas de Auditoria. Disponible en: www.eduardoleyton.com

¨ Pons Murguía, Ramón. Notas de clase Maestría Ing. Industrial. Conferencias impartidas por Dr. C. Ramón Pons Murguía

¨ Resolución No. 2/97, Oficina Nacional de Auditoría. Cuba, 1997

¨ Revista » Auditoria y Control» Ministerio de Auditoria y Control.No 4 del 2001

¨ Revista “Auditoria y Control” Ministerio de Auditoria y Control.No 8 Abril 2003

¨ Revista “Auditoria y Control” Ministerio de Auditoria y Control. Volumen I, No 3. Edición.

¨ Sanguinetti, Corabel. Análisis y Diseño de Sistema. Disponible en: www.monografias.com/trabajos14/analisis-sistemas/analisis-sistemas.shtml

¨ Universitas Miguel Hernández. Herramientas de la Calidad, disponible en:

¨ Vilar Barrio, José Francisco. Las 7 nuevas herramientas para la mejora de la calidad, 2ª edición.

¨ Weston, J. Fred y Capeland, Thomas E. Finanzas y Administración. Novena Edición. México, 1996.

¨ Zabaro Babani, León. Auditoría y Control. Leon Zabaro Babani. Septiembre –Diciembre, 2000.

¨ www.gestiopolis.com/recursos/documentos

/archivodocs/degerencia/gerno2/herrbasisolprob.htm

¨ www.gestiopolis.com/recursos/documentos/archivodocs/degerencia/normqual.htm

¨ www.ciberconta.unizar.es