Estos instrumentos pueden negociarse tanto en mercados organizados como a través de OTC trading (mercados extrabursátiles), donde las operaciones se realizan directamente entre las partes. Este esquema permite diseñar contratos específicos y flexibles que se adapten a las necesidades particulares de cobertura de cada empresa.

Si hubiera que fijar una razón por la que surge la ingeniería financiera esa sería la falta de estabilidad: falta de estabilidad en el sistema de cambios, en los tipos de interés, en los mercados, en la solvencia de los países, y en resumen, un mayor riesgo en el conjunto de operaciones financieras. Muchas empresas se han dado cuenta de que esta inestabilidad puede causarles dificultades en la consecución de los flujos de caja previstos, y en algunos casos, llevarles a la quiebra o a tomas de control hostiles. Todo ello ha creado la demanda de los instrumentos financieros, que gestionen este tipo de riesgos.

El auge de los mercados derivados en los últimos años ha sido espectacular, provocado básicamente por su utilización para la cobertura de riesgos. Y precisamente, la posibilidad de separar el riesgo de las fluctuaciones en los precios de las operaciones físicas subyacentes de una empresa y gestionarlos separadamente, a través del uso de productos derivados, es la mayor de las innovaciones financieras de las últimas décadas. Pero es que, a su vez, a medida que se van creando productos con esta finalidad, se aprecia su aplicación, no solo en la cobertura de riesgos, sino también para cubrir otras necesidades de la empresa.

En el presente trabajo se analiza cómo se pueden gestionar los riesgos financieros en las empresas así como las características y clasificación de los instrumentos derivados, entre los que se incluyen los futuros, las opciones, los FRAs y los swaps u operaciones de permuta financiera, además de exponer las ventajas que ofrecen estos productos, con el objetivo de resaltar cómo, un uso adecuado de los mismos, no solo puede ayudar a cumplir los objetivos de rentabilidad, sino también a reducir claramente las posiciones de riesgo y alcanzar una mayor eficiencia empresarial.

Tomándose en cuenta lo anteriormente expuesto el problema que es objeto de estudio en esta investigación es la insuficiente utilización de los instrumentos derivados para la cobertura del riesgo en las empresas cubanas.

La importancia del estudio del tema radica en comprender dichos cambios porque la dinámica del entorno mundial en los aspectos económicos y financieros han estado en constante cambio y ello requiere de la elaboración de estrategias para enfrentarlos.

La hipótesis planteada es que si existiese una mayor aplicación de los derivados financieros en Cuba entonces habría una mayor cobertura de riesgo para los cambios que se realizan en la economía mundial.

Esto es de particular significado para Cuba en condiciones en que cada vez es más urgente la búsqueda de mecanismos que permitan insertarse con eficiencia en la dinámica de las transformaciones modernas que se producen en las operaciones de la economía internacional. El manejo de esta cuestión, en lo que respecta a sus lecciones, debería enfocarse hacia el logro de mayores niveles de eficiencia de la gestión empresarial cubana, la cual está sometida a la interacción de las leyes del mercado capitalista mundial y los riesgos que de este se derivan.

A partir del problema y la importancia del tema planteado en el trabajo, se trazaron objetivos específicos, entre ellos:

- Exponer como se pueden gestionar los riesgos financieros dentro de las empresas.

- Explicar las generalidades y potencialidades de los derivados financieros, ventajas de su uso, y empleo en Cuba para lograr una mayor eficiencia empresarial.

La investigación pretende aportar la sistematización y síntesis de cada uno de los aspectos planteados, los cuales se encuentran dispersos en la literatura.

Tal vez debería señalarse algunas reflexiones de lo que este trabajo no se propone, no intenta postular nuevas teorías e interpretaciones sobre los derivados financieros ni incorporar todos los importantes aportes de quienes investigan en el campo de las finanzas internacionales, sólo se sintetizan y continúan la elaboración de ciertos temas e interpretación tradicionales y actuales consideraciones de importancia capital para el propósito que persigue la misma.

Durante el desarrollo de la investigación hubo todo un conjunto de factores que en alguna medida limitaron el manejo de la misma, la mayor rapidez y exactitud entre ellos es la dispersión del tema en la literatura y la diversidad de criterios sobre el mismo, su poco tratamiento por especialistas cubanos lo que en alguna medida reduce el marco de consulta sobre estos aspectos.

El trabajo está estructurado en dos capítulos: el primero, que trata la gestión del riesgo financiero empresarial y el empleo de los instrumentos derivados para darle cobertura a ese riesgo, y el segundo capítulo que explica las generalidades de los Futuros, las Opciones, los Fras y los Swaps, además de explicar las ventajas de los derivados financieros enfocándolas hacia la realización de una mayor aplicación en Cuba. Al finalizar el trabajo se llega a las conclusiones de la investigación realizada que originan recomendaciones, entre ellas que las empresas cubanas que realizan transacciones con empresas a nivel mundial deben tener en cuenta los instrumentos de derivados para protegerse del riesgo, fundamentalmente, respecto a las estrepitosas variaciones del valor de los productos en los mercados mundiales.

Lo esencial

- Los instrumentos derivados son herramientas para la gestión de riesgos financieros. Surgieron como respuesta a la inestabilidad en los mercados de tasas de interés y tipos de cambio, protegiendo a las empresas de pérdidas potenciales.

- Permiten a las empresas separar la gestión de riesgos de sus operaciones subyacentes. Esto significa que pueden protegerse de las fluctuaciones de precios sin alterar sus actividades comerciales principales.

- Se diferencian de las técnicas tradicionales de gestión de riesgos. El artículo señala que las técnicas tradicionales pueden ser costosas y poco eficientes en comparación con los derivados.

- El uso de derivados financieros contribuye a la estabilidad y eficiencia empresarial. Al limitar las pérdidas potenciales y estabilizar los flujos de caja, estos instrumentos ayudan a mejorar la gestión general de la empresa.

Tabla de contenidos

Antes de entrar en materia y, como complemento al tema de instrumentos derivados para cobertura de riesgo financiero, te sugerimos el siguiente video-curso, impartido por el profesor Xavier Puig, de la Universidad Pompeu Fabra, en el que se explican los conceptos más importantes de estas herramientas financieras. (9 videos – 3 horas, 51 minutos)

I. La gestión de riesgos financieros en la empresa

El marco de riesgo en el que operan las empresas ha cambiado profundamente en la última década, planteando nuevos retos al directivo financiero. Durante estos últimos años, se han ido abandonando las políticas proteccionistas en materia de fijación de precios de bienes y servicios, tipos de interés o de cambio; se han flexibilizado las restricciones al comercio y se ha globalizado la economía, los avances conseguidos en las tecnologías informáticas y de telecomunicaciones, permiten la difusión de la información en tiempo real y el diseño y utilización de instrumentos financieros de creciente complejidad. No cabe ninguna duda de que esta nueva situación afecta de forma sustancial a la actividad empresarial, influyendo de un modo u otro sobre sus resultados futuros. Muchos de estos riesgos son inherentes al desarrollo de su propia actividad productiva y son los denominados riesgos de negocio, económicos o empresariales, ligados a la fabricación y comercialización de los productos y servicios de la compañía. El inversor estará dispuesto a asumir dicho riesgo cuándo la rentabilidad esperada sea suficiente para compensarlo, pudiendo ser gestionado eficazmente mediante herramientas tradicionales, tales como la diversificación. Aparte de estos riesgos, de negocio, las empresas se encuentran sometidas a otros de origen financiero, que cada vez ejercen una mayor influencia sobre las mismas.

Luis Diez y Juan Mascarenas denominan este riesgo como riesgo ambiental, “ es aquel que afecta a los resultados de una empresa debido a los cambios imprevistos en el ambiente económico en el que se desenvuelve la misma y que escapa totalmente a su control “(1). Así que este riesgo debe ser identificado y medido, puesto que la rentabilidad de una empresa no solo depende de lo eficiente que sean sus directivos para controlar el riesgo propio del negocio de la empresa, sino que también dependerá de lo bien que controlen el riesgo ambiental.

Entre los riesgos a los que está expuesta una empresa podemos destacar:

- Movimientos de los precios de las materias primas.

- Variaciones en los tipos de cambio de las divisas en las que se denominan dichas materias primas.

- Oscilaciones en el precio de la energía, que se necesita para procesar dichas materias.

- Cambios en el tipo de cambio de su propia moneda ( si aumenta, reducirá su competitividad en el exterior, ocurriendo lo contrario si desciende, si se expresa en su forma indirecta)

- Cambios en las tasas de interés de su país, que afectaran al coste de su endeudamiento y, posiblemente, a sus ingresos por ventas.

- Alteraciones en los tipos de interés de otros países, que afectaran a sus competidores, y por tanto, al comportamiento de las ventas de la empresa, etc.

El efecto de los riesgos de mercado o ambientales sobre las empresas ha ido aumentado a la vez que el entorno financiero mundial se hace más incierto. No obstante, no ha sido hasta hace poco tiempo cuando los directivos han empezado a plantearse la gestión de estos riesgos, con el objeto de limitar las pérdidas potenciales y estabilizar los flujos empresariales. Ante estas situaciones, que pueden afectar de forma considerable a los beneficios de las empresas, éstas se plantean su gestión con el objeto de mitigar o atenuar la probabilidad de sufrir pérdidas. Las primeras técnicas que empezaron a utilizarse estaban basadas en mecanismos de balance o en actuaciones que afectaban a las prácticas de explotación. En este sentido, las empresas controlaban sus riesgos de tipos de interés alineando los activos y pasivos de vencimiento similar. Del mismo modo, las compañías exportadoras que no querían verse influenciadas por el riesgo de tipo de cambio construían fábricas en sus mercados estratégicos; y aquellas sometidas en mayor medida al riesgo de precios de mercancías lo trataban de evitar mediante la acumulación de existencias excedentarias. No obstante, estas técnicas tradicionales plantean diversas dificultades. Por ejemplo, el mantenimiento de existencias excedentarias de materias primas, como protección frente a incrementos futuros de precios, puede afectar a la calidad y cantidad de la producción. Además, la empresa se arriesga a sufrir pérdidas si caen los precios de sus existencias. También resultan en determinadas ocasiones costosas y no siempre posibilitan la gestión de un determinado riesgo.

Para solventar las ineficiencias de los métodos tradicionales, se han ido desarrollando desde los años setenta nuevas técnicas de gestión de riesgos, que han traído como consecuencia la aparición de los instrumentos financieros derivados. Correctamente utilizados, permiten transferir los riesgos a los que se encuentran sometidos los agentes sin crear riesgos adicionales, permitiendo anticiparse a las consecuencias favorables o desfavorables de dichos cambios. Este hecho permite limitar las pérdidas potenciales y estabilizar los flujos de caja, aportando, además, flexibilidad, rapidez, precisión y bajos costes de transacción. Pese a que los derivados se utilizan desde hace tiempo, sólo últimamente han pasado a ser considerados por los directivos de las empresas como una estrategia viable en la gestión activa de los riesgos financieros, acentuados por la actual volatilidad de los precios y activos financieros.

La gestión del riesgo puede ser utilizada positivamente para impulsar el crecimiento de una empresa, o defensivamente para proteger sus beneficios y su cuota de mercado actual. En todo caso, si se gestiona adecuadamente, el riesgo tendera a descender y si los flujos de caja se estabilizan la compañía tendrá mejores resultados a largo plazo y se conseguirá un aumento del precio del mercado de la misma. En resumen se mejorara la eficiencia de su gestión. La empresa deberá tener claros sus objetivos de cara a la cobertura de riesgo: estabilización de los flujos de caja esperados. El argumento para esto es que una empresa que sabe el valor que deben alcanzar sus cobros y pagos podrá realizar una mejor planificación estratégica manteniendo su competitividad en el mercado. La cobertura del riesgo posibilita que los beneficios presupuestados sean alcanzados con bastante probabilidad, lo que incidirá en la eficiencia de la empresa

1.1. El mercado de derivados

Los mercados financieros se componen de tres mercados fundamentales; los mercados de deuda, (que a su vez incluyen los mercados interbancarios, los de divisas, los monetarios y los de renta fija), los mercados de acciones, y los mercados de derivados.

Los valores que se negocian en los mercados de derivados se “derivan”, bien de materias primas, o bien de valores de renta fija, de renta variable, o de índices compuestos por algunos de esos valores o materias primas, a los que se les denomina subyacente. Están basados en activos clásicos o convencionales, pero con algunas modificaciones en su operativa. Por ejemplo, en las operaciones al contado o “spot” el intercambio del activo, a cambio del precio pactado, tiene lugar en el mismo momento en el que se formaliza el contrato. En las operaciones a plazo, pioneras dentro de las operaciones derivadas, la ejecución del contrato no se realiza en el momento de la formalización del mismo, sino en un momento posterior o fecha de vencimiento. En la fecha actual o de formalización las partes contratantes acuerdan todos los términos del contrato, incluido el precio a plazo o precio forward de la operación. Así los tipos a plazo o “forward rates” será el precio que el mercado establece para un instrumento financiero que se negocia hoy pero cuya transacción se realizará en una fecha posterior. Estas operaciones se pueden realizar en mercados organizados, originando lo futuros financieros o bien en mercados no organizados u OTC, como las operaciones FRAs. En otro caso, si lo que se considera es la posibilidad o no de la entrega del activo contratado, a elección de una de las partes contratantes, se originan las opciones. Otra ventaja de las operaciones derivadas, a diferencia de los activos financieros clásicos, es la no necesariedad de que se produzca el flujo monetario por el montante total de la operación, por lo que permiten la cobertura de riesgos sin que exista la posibilidad de la perdida de la totalidad de principal en el caso de impago. Dentro de los mercados derivados, es posible distinguir entre instrumentos derivados que se negocian en mercados oficiales organizados, donde se dan una serie de características tales como la tipificación o normalización de los contratos, el aseguramiento de las liquidaciones mediante la cámara de compensación, la transparencia de las cotizaciones, el régimen de garantías, la liquidación gradual y final de las diferencias, etc.; y otros que incumplen esas características, y que se negocian en mercados no organizados u OTC (Over The Counter), donde las dos partes contratantes fijan en cada caso los términos contractuales de las operaciones convenidas entre ellos.

A su vez dentro de los mercados derivados no organizados u OTC se negocian las operaciones a plazo, las operaciones de permuta financiera o swaps y las opciones OTC, entre las que también se incluyen los caps, floor, collar y swaptions, mientras que en los mercados derivados organizados se negocian básicamente los futuros y las opciones. La principal aplicación de todos estos instrumentos es la cobertura de los riesgos financieros y de mercado, a los que se encuentran sometidos los agentes económicos, principalmente el originado por los cambios en los tipos de interés, de cambio, precio de las materias primas y bursátiles.

1.2. Principales Operaciones del Mercado de derivados

Los derivados presentan rasgos comunes, a nivel mundial, los cuales se exponen de manera resumida:

- Hay operaciones a plazo. Son operaciones en las que, entre el momento de la contratación y el de la liquidación, transcurre un período de tiempo suficientemente dilatado como para hacer posible y conveniente la existencia de un mercado secundario.

- Hay operaciones «a medida». Esta característica equivale a que las partes contratantes eligen libremente el activo subyacente seleccionado, la cantidad del mismo, su precio y la fecha de vencimiento. Este nivel de concreción permite, siempre que se encuentre contrapartida, una adecuación sumamente exacta a las necesidades de cada operador, garantizándole un precio de compraventa para el instrumento deseado, en la cantidad precisa y exactamente en la fecha futura buscada.

- Ser operaciones con riesgo de liquidación. Con las características antes citadas, las dos operaciones con derivados presentan suficientes niveles de riesgo de liquidación como para tener que seleccionar cuidadosamente el otro participante en la operación.

- Operaciones con fuerte apalancamiento. Esta característica se pone de manifiesto considerando que ambas operaciones ofrecen la posibilidad de beneficios teóricamente ilimitados sin ningún desembolso inicial, en el caso de las compraventas a plazo, o pagando una prima relativamente pequeña, en el caso de la compra de opciones.

- Pese a lo indicado en el número anterior, pueden ser operaciones relativamente caras, si se tienen en cuenta los siguientes costes, no siempre explícitos: de búsqueda, al no existir un mercado organizado; de liquidez, por la ausencia de un mercado secundario; y los imputables a los riesgos comentados.

Las principales posibilidades de utilización que presentan los mercados organizados de futuros y opciones están ya presentes en las operaciones a plazo «a medida».

1.3. Cobertura

La primera función de los instrumentos derivados es la de proporcionar un mecanismo de cobertura frente al riesgo de mercado, es decir, ante la posibilidad de que el precio de mercado de un instrumento financiero varíe ocasionando pérdidas o menores beneficios. Atendiendo a las causas de esta variación, significativas para el tema tratado, cabe hablar de tres variantes del riesgo de mercado.

La primera de ellas, el riesgo de tipo de interés, mide las posibles pérdidas, o menores beneficios, que puede generar una variación en el nivel o estructura de los tipos de interés. A su vez, este riesgo sólo se asume si se mantienen posiciones abiertas, que son aquellas en las que el plazo de vencimiento (o de modificación de los intereses, si se trata de un instrumento financiero con tipo de interés variable) de un activo no coincide con el del pasivo con el que se financia. Cuando el plazo del activo es superior al del pasivo, la posición se denomina larga y produce pérdidas, cuando los tipos de interés se elevan, o beneficios, cuando los tipos de interés descienden. Ante variaciones de igual signo de los tipos de interés, una posición corta (plazo del pasivo superior al del activo) origina resultados contrarios.

La segunda modalidad de riesgo de mercado es el riesgo de tipo de cambio, que mide las pérdidas, o menores beneficios, que pueden originar variaciones en el tipo de cambio de la moneda nacional frente a la moneda en la que están denominados los distintos activos y pasivos. En este caso, la posición frente a una moneda se considera larga cuando, para una determinada fecha, el importe de los activos supera al de los pasivos, en ambos casos denominados en ella, y corta, en caso contrario. Es evidente que con una posición larga respecto a una moneda, una elevación del tipo de cambio de la moneda nacional frente a ella (depreciación de la moneda extranjera), producirá una disminución de beneficios, y un aumento si la posición fuese corta. La tercera forma del riesgo de mercado que va a ser considerada, se refiere a las posibles pérdidas originadas por variaciones en el precio de los valores de renta variable. Es evidente que si estas variaciones se deben únicamente a modificaciones de los tipos de interés, se tratará del primer caso de los antes mencionados. Sin embargo, las cotizaciones de esta clase de valores dependen de un conjunto de factores mucho más amplios, entre los que destaca la solvencia de su emisor, que incluye su capacidad de generar beneficios, que normalmente no influyen en el precio de mercado del pasivo con el que se financia la inversión. Se trata, por tanto, de una forma de riesgo de mercado heterogénea respecto a las anteriores.

Frente a todas estas formas de riesgo de mercado, el procedimiento de cobertura es el mismo, ya que consiste en realizar operaciones que contribuyan a disminuir la exposición al riesgo, es decir, compraventas a plazo o adquisición o emisión de opciones, de forma que las posiciones abiertas previas se cierren total o parcialmente, es decir, el procedimiento de cobertura consiste en asegurar hoy el precio de las operaciones financieras, activas o pasivas, que van a tener que realizarse en el futuro. Por ello, la perfección de la cobertura será tanto mayor cuanto más exactamente coincidan para la posición abierta y para la operación de cobertura:

- los importes,

- las fechas o plazos, y

- la variabilidad del precio del instrumento financiero en el que se registra la posición abierta y del activo subyacente en la operación de cobertura, si no son el mismo.

Es por ello, obviamente, siempre que se encuentre exactamente la contrapartida buscada, las operaciones «a medida» presenten el mayor grado de precisión en las coberturas.

Es evidente que, si el activo subyacente de la operación de cobertura no es el mismo que el que origina el riesgo, al menos los factores que influyen en la variabilidad del precio de ambos y en la magnitud de ésta, han de ser lo más similares que sea posible. De ahí que de las tres formas de riesgo de mercado citadas vayan a surgir, tras el proceso que luego se comenta, los tres mercados organizados de futuros y opciones financieros más importantes: sobre tipos de interés, sobre divisas y sobre valores o índices bursátiles.

Queda claro por tanto, que las operaciones de cobertura vienen dadas por el deseo de reducir o eliminar el riesgo que se deriva de la fluctuación del precio del activo subyacente.

De igual manera señalar que como regla general, una posición compradora o “larga” en el activo al contado se cubre con una posición vendedora o “corta” en el mercado de futuros. La situación inversa, es decir, una posición “corta” en el activo al contado, se cubre con una posición compradora o “larga” en el mercado de futuros.

La cobertura es más efectiva cuanto más correlacionados estén los cambios de precios de los activos objeto de cobertura y los cambios de los precios de los futuros. Es por ello por lo que la pérdida en un mercado viene compensada total o parcialmente por el beneficio en el otro mercado, siempre y cuando se hayan tomado posiciones opuestas.

La breve descripción realizada de los mecanismos de cobertura pone de manifiesto dos aspectos importantes. El primero es que la necesidad de cubrirse no deriva del volumen de operativa en los mercados, sino muy especialmente del volumen y estructura de las carteras y de la forma de financiarlas. El segundo es que, siempre que la magnitud y causas de la variabilidad de su precio sean similares, es decir, siempre que sus respectivos mercados estén suficientemente integrados, pueden realizarse operaciones de cobertura basadas en un activo subyacente para disminuir los riesgos derivados de posiciones abiertas en otros instrumentos diferentes. Esto explica la posibilidad de utilizar como subyacentes activos nocionales, que no existen en la realidad, o cestas de activos, en las operaciones de cobertura.

II. Derivados financieros

2.1. Los Futuros

Un contrato de futuros es un acuerdo, negociado en una bolsa o mercado organizado, que obliga a las partes contratantes a comprar o vender un número de bienes o valores (activo subyacente) en una fecha futura (fecha de ejercicio), pero con un precio establecido de antemano (precio de ejercicio).

Quien compra contratos de futuros, adoptan una posición “larga”, por lo que tiene el derecho a recibir en la fecha de vencimiento del contrato el activo subyacente objeto de la negociación. Asimismo, quien vende contratos adquiere una posición “corta” ante el mercado, por lo que al llegar la fecha de vencimiento del contrato deberá entregar el correspondiente activo subyacente, recibiendo a cambio la cantidad correspondiente, acordada en la fecha de negociación del contrato de futuros.

Al margen de que un contrato de futuros se puede comprar con la intención de mantener el compromiso hasta la fecha de su vencimiento, procediendo a la recepción del activo correspondiente, también puede ser utilizado como instrumento de referencia en operaciones de tipo especulativo o de cobertura, una manera de hacerlo es mantener la posición abierta hasta la fecha de vencimiento; si se estima oportuno puede cerrarse la posición con una operación de signo contrario a la inicialmente efectuada. Cuando se tiene una posición compradora, puede cerrarse la misma sin esperar a la fecha de vencimiento simplemente vendiendo el número de contratos compradores que se posean; de forma inversa, alguien con una posición vendedora puede cerrarla anticipadamente acudiendo al mercado y comprando el número de contratos de futuros precisos para quedar compensado.

El contrato de futuros, cuyo precio se forma en estrecha relación con el activo de referencia o subyacente, cotiza en el mercado a través del proceso de negociación, pudiendo ser comprado o vendido en cualquier momento de la sesión de negociación, lo que permite la activa participación de operadores que suelen realizar operaciones especulativas con la finalidad de generar beneficios, pero que aportan la liquidez, necesaria para que quienes deseen realizar operaciones de cobertura puedan encontrar contrapartida. Desde hace más de dos siglos se negocian contratos de futuros sobre materias primas, metales preciosos, productos agrícolas y mercaderías diversas, pero para productos financieros se negocian desde hace dos décadas, existiendo futuros sobre tipos de interés a corto, medio y largo plazo, futuros sobre divisas y futuros sobre índices bursátiles. Hay distintos tipos de productos determinados con los futuros, entre los que destacan fundamentalmente los utilizados sobre Índices Bursátiles y sobre Acciones

2.2. Las Opciones

Una opción es un contrato entre dos partes por el cual una de ellas adquiere sobre la otra el derecho, pero no la obligación, de comprarle o de venderle una cantidad determinada de un activo a un cierto precio y en un momento futuro. Las opciones negociadas son habitualmente sobre contratos de futuros o sobre acciones y tienen en general, la característica de ser de tipo americano, es decir, se pueden ejercer en cualquier momento hasta la fecha de vencimiento, utilizando el precio de cierre del subyacente, futuro o acción, para realizar la liquidación de las opciones.

Al igual que los contratos de futuros, las opciones se negocian sobre tipos de interés, divisas e índices bursátiles, pero adicionalmente se negocian opciones sobre acciones y opciones sobre contratos de futuros.

Existen dos tipos básicos de opciones:

- Contrato de opción de compra (Call).

- Contrato de opción de venta (Put).

Así como en futuros se observa la existencia de dos estrategias elementales, que son la compra y la venta de contratos, en opciones existen cuatro estrategias elementales, que son las siguientes:

- Compra de opción de compra (long call).

- Venta de opción de compra (short call).

- Compra de opción de venta (long put).

- Venta de opción de venta (short put).

La simetría de derechos y obligaciones que existe en los contratos de futuros, donde las dos partes se obligan a efectuar la compraventa al llegar la fecha de vencimiento, se rompe en las opciones puesto que una de las partes (la compradora de la opción) tiene el derecho, pero no la obligación de comprar (call) o vender (put), mientras que el vendedor de la opción solamente va a tener la obligación de vender (call) o de comprar (put). Dicha diferencia de derechos y obligaciones genera la existencia de la prima, que es el importe que abonará el comprador de la opción al vendedor de la misma. El ejercicio de una opción call genera una posición compradora del subyacente para el tenedor de la opción compradora y una posición vendedora para el vendedor de la opción. El ejercicio de una opción put, en cambio, genera una posición vendedora del subyacente para el tenedor de la put y una posición compradora para el vendedor de la put. Por tanto, para cada opción ejercida se genera una posición abierta en el subyacente.

Precisar también que una opción tiene cinco características fundamentales que la definen, siendo éstas el tipo de opción (compra -call- o venta—put-), el activo subyacente o de referencia, la cantidad de subyacente que permite comprar o vender el contrato de opción, la fecha de vencimiento y el precio de ejercicio de la opción. Las opciones pueden ser ejercidas en cualquier momento hasta su vencimiento (opciones americanas) o solamente en el vencimiento (opciones europeas). La comparación entre el precio de ejercicio y la cotización del activo subyacente sirve para determinar la situación de la opción (in, at u out of the money) y su conveniencia de ejercerla o dejarla expirar sin ejercer el derecho otorgado por la compra de la opción.

Dependiendo del Precio de Ejercicio y del Precio del Subyacente (ó la cotización de las acciones) en cada momento, podemos clasificar las Opciones en : “dentro del dinero” (en inglés, “in-the-money”), “en el dinero” (“at-the-money”) o “fuera del dinero” (“out-of-the-money”). Por tanto, se dice que una Opción está “dentro del dinero” si, ejerciéndola inmediatamente, obtenemos beneficio. Se dice que una Opción está “fuera del dinero” si, ejerciéndola inmediatamente, no obtenemos beneficio. Se dice que una Opción está “en el dinero” cuando se encuentra en la frontera del beneficio y la pérdida.

En el caso de una opción call esta “in the money” si el precio de ejercicio es inferior a la cotización del subyacente, mientras que una opción put está “in the money” cuando el precio de ejercicio es superior a la cotización del subyacente; por supuesto, una opción está “out of the money” cuando se da la situación contraria a la descrita anteriormente para las opciones “in the money”, con la excepción de las opciones que están “at the money” que sólo sucede cuando precio de ejercicio y precio del subyacente coinciden.

Según esta clasificación tendremos que:

Una Opción Call estará:

- “dentro del dinero” si su Precio de Ejercicio es menor que el precio de la acción.

- “fuera del dinero” si su Precio de Ejercicio es mayor que el precio de la acción.

- “en el dinero” si su Precio de Ejercicio es igual o muy cercano al precio de la acción.

Una Opción Put estará:

- “dentro del dinero” si su Precio de Ejercicio es mayor que el precio de la acción.

- “fuera del dinero” si su Precio de Ejercicio es menor que el precio de la acción.

- “en el dinero” si su Precio de Ejercicio es igual o muy cercano al precio de la acción.

2.2.1. El Precio de Ejercicio

El precio de Ejercicio es el precio al que el comprador de la opción tiene el derecho de compra (opción Call) o de venta (Opción Put). A las opciones con un mismo Precio de Ejercicio y el mismo vencimiento se les denomina “serie”. El Precio de Ejercicio no es único, por lo que se puede comprar/vender opciones de compra y venta a diferentes precios de ejercicio. Si se ejerce una Opción antes de que llegue la fecha de vencimiento, se dice que se ha producido un “Ejercicio Anticipado”. Si no se ejerce anticipadamente una Opción, sino que se deja que llegue a la fecha de vencimiento y se ejerce entonces, se dice que se produce “Ejercicio a Vencimiento”.

Atendiendo a lo mencionado precisar que se conoce por Ejercicio Anticipado el que se realiza en fecha distinta a la de vencimiento. En este caso, al ejercer el derecho, compramos (en el caso de una Opción Call) o vendemos (en el caso de una Opción Put) acciones al Precio de Ejercicio.

De esta manera, al ejercer el comprador su derecho obligará al vendedor de la Opción a vender (en el caso de una Opción Call) o a comprar (en el caso de una Opción Put) acciones al Precio de Ejercicio.

Se conoce como Ejercicio a Vencimiento el que se produce en la fecha de vencimiento. Este ejercicio será automático, salvo que el poseedor lo manifieste expresamente, para aquellas Opciones que estén “dentro del dinero”, ya que una Opción “dentro del dinero” es aquella que al ejercerla produce beneficio.

El precio de referencia que nos dice si una Opción está “dentro del dinero” se denomina Precio Medio Ponderado. Es la media del precio de todas las operaciones de acciones cruzadas en el día, ponderado por el volumen.

De esta manera, se ejercerán a Vencimiento todas aquellas Opciones Call “dentro del dinero”, es decir, aquellas con Precio de Ejercicio menor que el Precio del Subyacente y todas aquellas Opciones Put “dentro del dinero”, es decir, aquellas con Precio de Ejercicio mayor que el Precio del Subyacente.

2.2.2. La Prima

La Prima es la cantidad de dinero que el comprador de una Opción paga por adquirir el derecho de compra (Opción Call) o de venta (Opción Put). A su vez, esta misma cantidad de dinero (Prima) es la que recibe el vendedor de la Opción, obligándole a, en caso de ejercicio, vender (en el caso de una Opción Call) o comprar (para una Opción Put) las acciones al precio fijado (Precio de Ejercicio).

Lo que se negocia en el Mercado de Opciones es la Prima, en la que compradores y vendedores establecen diferentes precios de demanda y oferta de las Opciones, en base a sus expectativas sobre la evolución del precio de las acciones. De esta manera, cuando el precio de demanda y oferta coinciden se produce un “cruce”, es decir, se realiza una operación. Por lo tanto, al igual que en cualquier otro mercado, se trata de comprar barato y vender caro. Hay una gran variedad de Precios de Ejercicio y Vencimientos a disposición de compradores y vendedores potenciales para que ellos negocien las diferentes Primas. La Prima o precio de la Opción consta de dos componentes: su valor intrínseco y su valor extrínseco o temporal.

El valor intrínseco de una Opción se define como el valor que tendría una Opción si fuese ejercitada inmediatamente, es decir, es la diferencia entre el Precio del Subyacente y el Precio de Ejercicio de la Opción, por ello podemos precisar que es el valor que tiene la Opción por sí misma.

Como valor extrínseco o temporal se define la parte de la Prima que supera su valor intrínseco.

PRIMA = VALOR INTRINSECO + VALOR EXTRINSECO O TEMPORAL

Un elemento significativo es conocer cómo se determina la Prima, para ello hay que tener en cuenta los siguientes factores:

- Precio de la acción hoy (Precio del Activo Subyacente)

- Precio al que queremos asegurar el precio (Precio de Ejercicio)

- Tiempo durante el que queremos asegurar ese precio (Tiempo a Vencimiento)

- Dividendos que paga la acción durante ese periodo (Dividendos)

- Tipo de interés libre de riesgo que existe en ese momento (Tipo de Interés)

- Las expectativas que el inversor tiene acerca de cuánto y con qué frecuencia va a variar el precio del subyacente en el periodo establecido (Volatilidad).

2.3. Contratos FRAs

Los contratos FRAs (Forward Rate Agreement) nacieron para garantizar el tipo de interés en operaciones de inversión y financiación, sustituyendo a los depósitos forward-forward.

Un Fra es un contrato a plazo sobre tipos de interés mediante el cual dos partes acuerdan el tipo de interés de un depósito teórico o nocional, a un plazo y por un importe determinado, que se realizará en una fecha futura estipulada. Permiten eliminar el riesgo de fluctuaciones en el tipo de interés durante dicho período.

La aplicación fundamental de este instrumento financiero, y que ha producido su espectacular crecimiento, es la fijación del importe de los intereses de un préstamo/ empréstito o de una inversión, para un período futuro determinado, sin que en ningún momento las partes se intercambian el principal (nominal del contrato), dado que éste es teórico y no existe.

2.3.1. Antecedentes de los contratos FRA

Los FRAs o acuerdos sobre tipos de interés futuros nacieron para ofrecer protección contra las oscilaciones en los tipos de interés futuros, especialmente las que se realizan dentro del mercado interbancario. Se incluyen dentro de los derivados OTC sobre tipos de interés. Su origen fue la contratación a plazo de los depósitos, denominados depósitos forward-forward, dado que tanto la fecha de entrada en vigor como la de reembolso son futuras. En este tipo de operación las partes (tomador y prestamista) acuerdan los términos de un depósito que se constituirá en una fecha futura previamente estipulada. Mediante este tipo de contrato una institución se puede cubrir del riesgo de la renovación de un préstamo futuro o garantizarse el tipo de interés para la colocación de una inversión. No obstante este tipo de instrumento presenta dos claros inconvenientes que limitan su potencialidad operativa y que han sido la causa de su desaparición a favor de los FRAs. En concreto estos inconvenientes son:

- Exige un movimiento efectivo de fondos, lo cual supone que la alternativa de financiación (o inversión) y la alternativa de cobertura deben ser las mismas.

- Para que las entidades financieras puedan garantizar dichas operaciones futuras, sin asumir ningún riesgo, deben realizar operaciones de contado “sintéticas”. Por ejemplo, para asegurar un préstamo a seis meses que concederá a un cliente dentro de tres, deberá tomar un depósito al contado por un plazo de nueve meses y de forma simultánea prestar por un plazo de tres, hasta que comience la operación a plazo. Estas operaciones le suponen a la entidad financiera un movimiento de fondos así como su aparición en balance, lo que originan costes directos e indirectos. También limitan las operaciones de especulación o arbitraje.

2.3.2. Mecánica operativa de las operaciones FRAs

En las operaciones con fras lo único que se liquidan son diferenciales de intereses entre el tipo vigente en el mercado interbancario (EURIBOR, LIBOR) y el tipo estipulado. Por ello, el contrato FRA no es un instrumento de financiación, sino de cobertura de riesgos, ofreciendo a los intervinientes la eliminación del riesgo derivado de posibles fluctuaciones de los tipos de interés.

A las partes contratantes se las denomina comprador y vendedor. El comprador del FRA es la parte contratante que desea protegerse de una subida de tipo de interés, actuando como futuro prestatario hipotético, mientras que el vendedor de un FRA será la parte contratante que desea protegerse contra una disminución del tipo de interés, actuando como futuro prestamista hipotético. De esta forma, si en la fecha de la liquidación, el tipo de referencia es superior al tipo garantizado, el vendedor debe abonar la diferencia al comprador y a la inversa. En la práctica sólo una de las partes es la que desea asegurase un tipo siendo la otra contraparte una entidad financiera que actúa como contrapartida.

En este tipo de contratos se establecen tres fechas:

- t0: fecha de contratación, en la que se firma el contrato y se acuerda el tipo de interés garantizado, el importe teórico o nominal de la operación, así como la fecha de inicio y el período del contrato.

- t1: fecha de inicio del contrato, correspondiente con el inicio de la operación teórica que se pretende garantizar. En esta fecha se produce la liquidación mediante el pago de la diferencia de intereses entre el tipo de referencia vigente en el mercado interbancario y el pactado en la firma del contrato.

- t2: fecha de vencimiento el contrato, correspondiente con el vencimiento de la operación teórica.

El período de tiempo que dista desde que se firma el contrato hasta su comienzo se denomina período de espera o de diferimiento, mientras que el que dista entre esta última y su finalización sería la duración del contrato o período garantizado. En la práctica los FRA se denominan en función del momento en el que ese inicia el contrato y en el que vence , de forma que en un FRA en el que la fecha de inicio del contrato sea a los 6 meses y su finalización a los 9 meses sería un FRA “seis contra nueve” o FRA. En esta operación la duración del contrato o el periodo a garantizar, tendría una duración de 3 meses.

Los contratos más frecuentes son: 1 mes contra 3 o contra 6 meses, 3 contra 6 o 12, 6 contra 9 o 12 y 9 contra 12. A plazos más largos no tienen liquidez, por lo que su utilidad es para la gestión de tipos de interés a corto plazo. Como ejemplo de esta operación podemos poner el caso de una empresa que desea protegerse, dentro de tres meses, de una subida de tipos por un periodo de seis meses para una cantidad de 100.000 Euros. Para ello compraría un FRA3/9 por un nominal de 100.000 Euros.

Si el tipo acordado es el momento de la firma es un 5% en base anual, se podrían dar las siguientes situaciones en el momento de inicio del contrato cuando se realice la liquidación por diferencias:

- Que el tipo de interés de mercado sea superior al 5%. En este caso sería la entidad vendedora del FRA quien debería asumir la diferencia, ya que el coste del depósito será mayor que el garantizado.

- Que tipo de mercado fuera inferior al 5 %. En este caso sería la parte compradora quien debería asumir la diferencia hasta el tipo contractual (5 %), ya que el coste del depósito será inferior que el garantizado.

En ambos casos el comprador del contrato FRA se asegura que el tipo de interés a pagar por un depósito de 100.000 euros a tres meses a obtener dentro de tres meses será del 5%, una vez que se vea el

2.4. Swaps de Tipos de Interés (IRS)

Las operaciones de permuta financiera o swaps se han convertido, sin duda alguna, en el instrumento financiero derivado de mayor crecimiento de los últimos quince años a nivel mundial. Los swaps son contratos en los que dos agentes económicos acuerdan intercambiar flujos monetarios, expresados en una o varias divisas, calculados sobre diferentes tipos o índices de referencia que pueden ser fijos o variables, durante un cierto período de tiempo.

La aplicación fundamental de este instrumento financiero, y que ha producido su espectacular crecimiento, son la gestión de los riesgos financieros, la reducción de los costes de financiación, el arbitraje entre mercados o la creación de instrumentos financieros sintéticos.

2.4.1. Definición y clasificación de los swaps de los tipos de interés (IRS)

Las operaciones de permuta financiera o swaps son contratos en los que dos agentes económicos acuerdan intercambiar flujos monetarios, expresados en una o varias divisas, calculados sobre diferentes tipos o índices de referencia que pueden ser fijos o variables, durante un cierto período de tiempo. Dentro de estas estructuras podemos distinguir entre swaps de tipos de interés, de divisas, de commodities o materias primas y de acciones. No obstante, dado que las más utilizados son los de tipos de interés, en este trabajo sólo nos centraremos en analizar las características y aplicaciones de estos últimos. Un swap de tipos de interés, o swap de intereses, es un contrato en el que dos partes acuerdan, durante un período de tiempo establecido, un intercambio mutuo de pagos periódicos de intereses nominados en la misma moneda y calculados sobre un mismo principal pero con tipos de referencia distintos. En el caso más habitual una de las partes paga los intereses a tipo variable en función del EURIBOR o LIBOR, mientras que la otra lo hace a un tipo fijo o bien variable, pero referenciado, en este supuesto, a otra base distinta.

En las operaciones básicas o “plain vanilla” el tipo variable cotiza sin margen, por lo que éste puede ser compensado con los flujos a tipo fijo, de forma que en el swap del ejemplo anterior se pagaría un tipo fijo del 6% a cambio de recibir el EURIBOR. En estas operaciones la obligación de pago afecta exclusivamente a intercambio de intereses. El principal, si bien nos sirve para evaluar el tamaño del swap, no se intercambia, sirviendo únicamente para calcular los intereses a pagar. Por esta razón estas operaciones no tienen impacto en los balances contables de las compañías partícipes (sólo influyen en la cuenta de pérdidas y ganancias), por lo que son clasificados como instrumentos fuera de balance. Los pagos que ambas partes deben intercambiar periódicamente se suelen compensar, realizando sólo un pago por la diferencia. Esta compensación es conocida como “netting” y vendrá dado por: Existen dos modalidades básicas o genéricas de swaps de tipos de interés, los llamados:

- Swaps fijo contra variable o “coupon swap”, en el que se intercambia un flujo a tipo fijo a cambio de otro a tipo variable.

- Swaps variable contra variable o “basis swaps”, en el que se intercambian dos flujos de intereses calculados a tipo variable, como pudiera ser el EURIBOR 3 meses contra el EURIBOR 6 meses, EURIBOR 3 meses contra el LIBOR a 3 meses, etc.

Las modalidades no básicas se originan a partir de variaciones sobre las características de los swaps genéricos, entre los que cabe destacar los swaps con principal no constante, los swaps con comienzo diferido, swap con un tipo fijo que varía a lo largo de la operación, etc. Las principales aplicaciones de estos instrumentos, al igual que cualquier otra operación derivada son la cobertura de riesgos, la especulación o el arbitraje.

2.4.3. Cobertura de riesgos con swaps de tipos de interés

La cobertura de riesgos consiste en tomar una posición de riesgo para compensar otra de igual cuantía, pero opuesta. Ya que el swap crea una exposición al riesgo de interés, también se puede usar para cubrir exposiciones producidas por otros instrumentos financieros. No hay que olvidar que la filosofía de la cobertura consiste en mantener posiciones opuestas de forma que las posibles pérdidas en una de ellas se compensen con las ganancias en la otra.

2.4.5. Especular o asumir posiciones de riesgo

Dado que cualquier swap nos expone a un riesgo por las posibles variaciones en los tipos de interés, también puede ser utilizado para tomar posiciones de riesgo basadas en nuestras suposiciones sobre la evolución futura de dichos tipos. No hay que olvidar que, en este caso, se pueden producir pérdidas si no se cumplen nuestras expectativas ya que no existe otra posición con la que compensarlas, como ocurría en el caso de la cobertura. La posiciones de riesgo pueden asumirse de forma independiente o bien junto a otros activos derivados.

2.4.6. Utilización de swaps para tomar posiciones de riesgo independientes

En este supuesto se toman posiciones de riesgo independientes de cualquier otra posición en otros instrumentos. Consiste simplemente en la realización, de forma independiente, de alguna de las estructuras vistas en los apartados anteriores, en función de nuestras expectativas futuras:

- Si creemos que los tipos de interés van a bajar, podríamos realizar un swap de cupón, mediante el que recibamos el tipo fijo, a cambio de pagar el tipo variable, obteniendo un beneficio en el caso de que se cumplan nuestras expectativas.

- Si creemos que los tipos de interés van a subir, podríamos realizar un swap de cupón, por el cual paguemos el tipo fijo, a cambio de recibir el tipo variable, obteniendo un beneficio si se cumplen nuestras expectativas.

- Si creemos que los dos índices de referencia van a evolucionar de diferente manera, realizaremos un swap de bases que se beneficie de dicha variación.

2.4.7. Operaciones de arbitraje

Un arbitraje es una compra y venta simultánea de la misma mercancía o activo financiero a diferentes precios para obtener una ganancia. En el caso del arbitraje entre un swap y un activo financiero, aunque sean diferentes instrumentos los que se compran y se venden, son asimilables en el sentido de que ambos generan intereses calculados sobre un mismo índice de referencia. Si un instrumento genera un tipo más alto que otro, estando ambos calculados sobre el mismo índice, entonces se realizará el arbitraje. Un swap se puede utilizar para recibir (o pagar) intereses calculados sobre un mismo tipo de referencia, contra un pago (o recibo) sobre un instrumento al contado que produce intereses sobre la misma referencia. En un mercado eficiente, en el que intervienen activos al contado y derivados, utilizados por inversores con idéntico acceso a la información, se deberían mantenerse los mismos precios pero, en la práctica, surgen diferencias de valoración que producen oportunidades de arbitraje.

Arbitraje de endeudamientos. Si la contrapartida de un swap tiene acceso a préstamos relativamente más baratos que los de mercado, puede obtener un beneficio realizando una permuta por la que reciba los intereses de mercado. El arbitraje se efectuaría entre un préstamo, más barato de lo normal, y un swap a tipos de mercado por el que se recibiría un tipo superior al que se paga por el préstamo, dándose una diferencia positiva para compensar el tipo variable que se tendría que pagar por el swap y, por tanto, obteniéndose una financiación a tipo variable más barata que la de mercado.

Arbitraje con activos. Los swaps de tipos de interés, además de poder usarse para realizar arbitrajes con instrumentos al contado, reduciendo el coste del endeudamiento, también pueden utilizarse para efectuar arbitrajes entre activos e incluso activos derivados, consiguiendo mayores rentabilidades. Como se dijo anteriormente, un swap que se usa en conjunción con un activo recibe el nombre de swap de activos.

Se puede arbitrar con activos a interés variable como FRN´s, certificados de depósito y pagarés de empresa, FRA, futuros, etc. Estos activos normalmente proporcionan intereses por encima del EURIBOR, mientras el tipo variable recibido por el swap suele ser sin margen. El beneficio que se puede realizar entre el tipo variable recibido por el activo y el pagado a través del swap se usa para complementar el tipo fijo recibido por la permuta financiera, creando un activo sintético a tipo un tipo fijo superior.

Se ha visto que la mayoría de las oportunidades de arbitraje con swaps aparecen por las diferentes primas por riesgo de crédito demandadas para un mismo emisor por distintos mercados. En realidad, algunos swaps se crearon para producir oportunidades de arbitraje y reducir el coste de nuevas emisiones de deuda, de ahí que, a este tipo de permuta, se le conoce como swap para “arbitraje de nuevas emisiones”. De esta forma, si el diferencial en el coste de endeudamiento de dos entidades, en función de su calificación crediticia, es diferente según el mercado en el que se realice se podría obtener una reducción en el mismo endeudándose en el mercado más favorable y después utilizar un swap para alcanzar el tipo de endeudamiento que se desee.

Por último, como las ventajas de estas operaciones podemos destacar que:

- Permiten cubrir posiciones que presentan riesgo de tipo de interés, de forma más económica y por un mayor plazo que otros contratos de cobertura (por ejemplo, los futuros).

- Presentan una gran flexibilidad a la hora de determinar las condiciones del contrato, ya que son instrumentos a «medida».

- Las partes actuantes pueden determinar el perfil de intereses que mejor se adapte a sus necesidades y características.

Respecto a los inconvenientes de estas operaciones podemos destacar que:

- Si no existe intermediario financiero, las partes han de asumir un riesgo de crédito.

- Aunque es posible cancelar la operación, puede resultar caro en el caso de que cambien las condiciones de mercado.

2.5. Los instrumentos derivados en Cuba. Ventajas de su utilización

Antes de adentrarnos en las ventajas que tendría el uso de los instrumentos derivados en Cuba es necesario hacer una valoración de las condiciones que propician el uso de los mismos. Hasta los inicios de la década de los noventa apenas se mencionaba el riesgo financiero en el contexto de las relaciones económico financieras cubanas. Después que Marx se refiriera indirectamente a el, al abordar el surgimiento del capital de préstamo como parte disociada del capital social y que Lenin contactara el nacimiento del capital y la oligarquía financiera, como consecuencia de la fusión de capital monopolista bancario con el industrial, la economía política socialista virtualmente desterró el término, suponiéndolo ajena a la naturaleza planificada de producción teóricamente reñida con la espontaneidad.

En el caso cubano la inserción de la isla en el campo socialista y la consolidación del intercambio con esas naciones reafirmo ese criterio, refrendando por las estructuras económicas del país.

Las modificaciones introducidas en la economía nacional y la reorientación de sus nexos con el exterior motivadas por los sucesos conocidos, acabaron con el mito de certeza que ha llevado a considerar el riesgo como un elemento básico dentro de la economía cubana, que por consiguiente es necesario administrar. Si se pidieran que se sintetizaran los elementos que fundamentan el carácter objetivo del riesgo en las condiciones actuales de desarrollo de la economía cubana, se mencionarían tres aspectos fundamentales:

- Desaparecieron las condiciones que permitían la planificación con una dosis mínima de incertidumbre, de la mayor parte de las relaciones económicas con el exterior.

- Se incrementan los nexos económicos y financieros con el mundo capitalista, mediante la participación de capital que posibilita el acceso a nuevas tecnologías y del incremento del comercio con un grupo creciente de países que plantean estas reglas de juego.

- Aumenta la autonomía del sistema empresarial y las instituciones financieras en el contexto de la economía interna lo que presupone la necesidad de cubrirse contra el riesgo de incumplimiento de las obligaciones contractuales.

Si se dijera en pocas palabras, en las nuevas condiciones de la economía cubana le es imprescindible alcanzar una eficiencia que poco a poco torne competitiva sus producciones a escala internacional. No cabe duda que las técnicas de ingeniería financiera a través de los instrumentos derivados para cobertura del riesgo, han probado su eficacia cuando se trata de lograr la explotación óptima de los recursos escasos disponibles.

Si se tienen en cuenta los elementos que se plantean en este trabajo, se comprenderá que lejos de perjudicar, el estudio del funcionamiento de los instrumentos derivados y la utilización de las técnicas que de ellos se derivan contribuiría al logro de una mayor eficiencia para las empresas cubanas que realicen operaciones con el extranjero, pues le permitiría cubrirse del riesgo ambiental que indudablemente impera en el mundo globalizado de hoy.

No hay dudas de que el mercado de derivados ponen al descubierto la esencia explotadora de la sociedad capitalista, pero sus técnicas pueden ayudan a ser eficientes a las empresas socialistas. Analizaremos sus características, potencialidades y ventajas, con el propósito de comprender su esencia técnica para que nos ayude a alcanzar el óptimo resultado desde el punto de vista económico. Para comprender la esencia de los fenómenos sigamos recurriendo a la doctrina marxista. En resumen, no le pidamos peras al olmo, pero aprovechemos su sombra.

2.5.1 Ventajas de los instrumentos derivados

Las principales ventajas de operar con instrumentos derivados son:

- Permiten a los inversionistas que así lo deseen, cubrirse de variables de mercado tales como tipo de cambio, tasa de interés, y precio de activos.

- Permiten a las organizaciones efectuar una mejor estimación de resultados, por cuanto al operar con instrumentos derivados se conocen variables de mercado que antes eran desconocidas, con lo cual se pueden obtener estimaciones de flujos con mayor exactitud.

- Los costos operativos de cobertura son inferiores a los de una cobertura tradicional.

- Presentan una posibilidad de obtener resultados, es decir, con una pequeña inversión se pueden obtener grandes ganancias, en la medida que se cumplan las expectativas de mercado, de lo contrario, también se puede producir grandes pérdidas.

FAQ: Preguntas Frecuentes

- ¿Qué son los instrumentos derivados? Son contratos financieros cuyo valor se deriva del precio de un activo subyacente, como una materia prima, una moneda o un tipo de interés.

- ¿Para qué se utilizan los derivados? Se utilizan principalmente para la cobertura de riesgos (hedging), es decir, para protegerse de movimientos adversos en los precios de los activos.

- ¿Qué tipos de riesgos se pueden cubrir con derivados? Se pueden cubrir riesgos relacionados con movimientos en los precios de las materias primas, variaciones en los tipos de cambio y oscilaciones en las tasas de interés.

- ¿Cuáles son algunos ejemplos de instrumentos derivados? El artículo menciona varios, como los futuros, las opciones, los Forwards de Tipo de Interés (FRAs) y los Swaps.

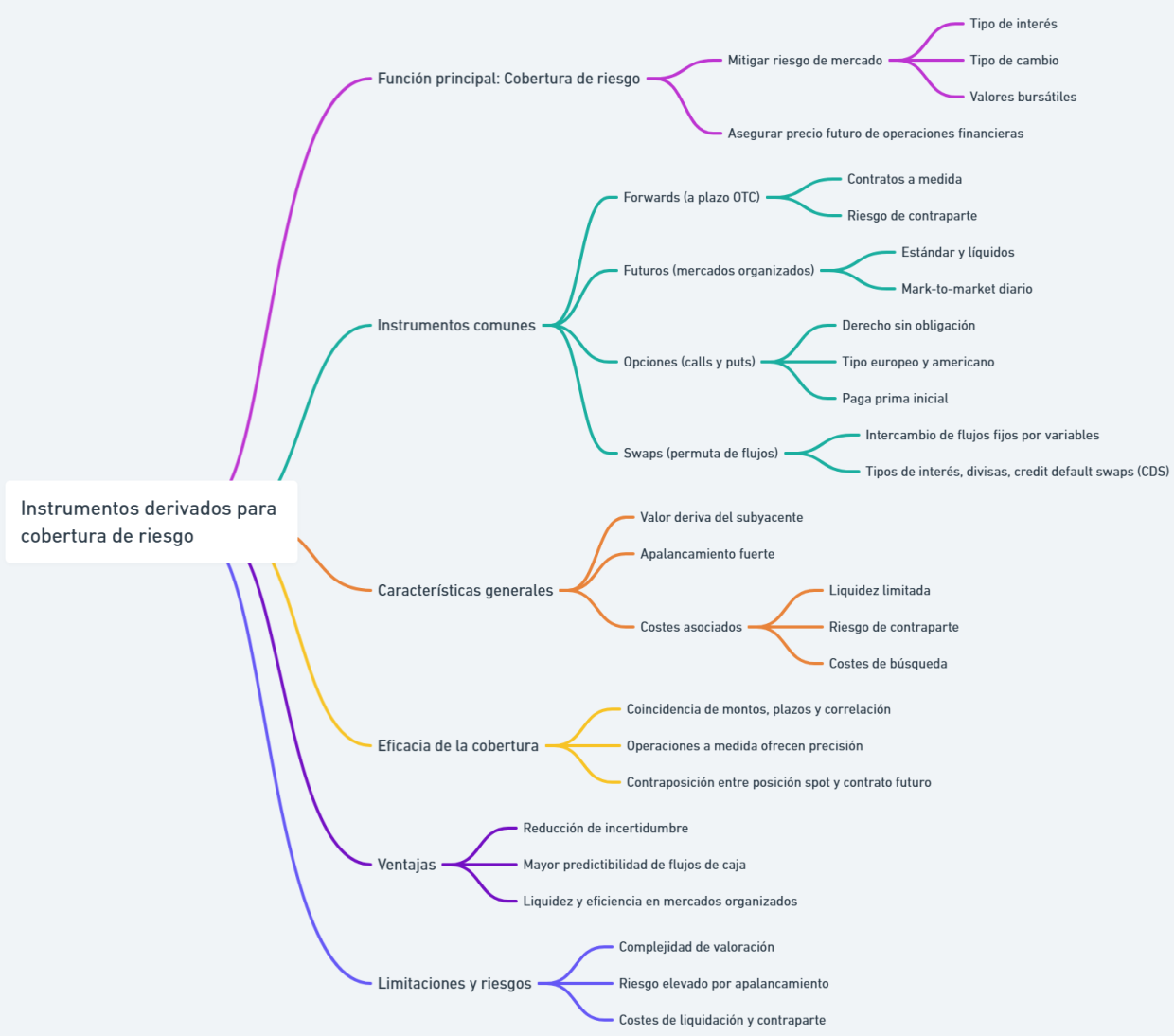

Mapa Mental. Instrumentos derivados para cobertura de riesgo: función, características, eficacia, ventajas, limitaciones

Conclusiones

- Los instrumentos del mercado de derivados son muy valiosos para la gestión del riesgo financiero que afecta a las empresas en el mundo actual.

- Las condiciones actuales del desarrollo de la economía cubana hacen necesario el uso de los instrumentos de la ingeniería financiera, para la cobertura del riesgo financiero.

Recomendaciones

- Las empresas cubanas que realizan transacciones con empresas a nivel mundial deben tener en cuenta los instrumentos de derivados para protegerse del riesgo, fundamentalmente, respecto a las estrepitosas variaciones del valor de los productos en los mercados mundiales.

- Estudiar por parte de los empresarios cubanos los instrumentos derivados y analizar sus ventajas, como instrumentos para protegerse de los cambios imprevistos en el ambiente económico mundial en el que se desenvuelve la economía cubana.

Referencias bibliográficas

(1) Diez, Luis y Mascarenas, Juan: Ingeniería Financiera. La Gestión en los Mercados Financieros Internacionales. McGraw Hill. Madrid. 1994. Pág. 422.

Bibliografía

- Adell, Ramón y Romeo, Remedios: Opciones y futuros financieros. Pirámide, 1998.

- Brealy, R. A. y S. C. Myers: Fundamentos de Financiación Empresarial, 4ta edición, McGraw Hill, 1993.

- Carranza, J.; L. Gutiérrez y P. Monreal: «La desmonetización de la economía cubana: una revisión de las alternativas», Revista Economía y Desarrollo, 2, La Habana, 1995.

- Cuervo, García, A. ; L. Rodríguez Saíz y J. A. Parejo Gámir : Manual del Sistema Financiero Español , 5ta, edición revisada y actualizada, Ariel Economía, 1992.

- Fernández, Pablo: Opciones, Futuros e instrumentos derivados. Deusto, Bilbao, 1996.

- Fernández, Pablo: Opciones y valoración de instrumentos financieros, 1997.

- Freixas, Xavier: Futuros financieros. Alianza Economía y Finanzas, 1998

- Diez, Luis y Mascarenas, Juan: Ingeniería Financiera. La Gestión en los Mercados Financieros Internacionales. McGraw Hill. Madrid. 1994

- Ketterer, Joan Antony y Larraga, Pablo (1997): El mercado de futuros financieros. Papeles de Economía Española, num. 29. Suplemento del Sistema Financiero.

- Lamothe, Prosper: Opciones financieros. Un enfoque fundamental. Mc Graw Hill, 1997.

- Larraga, Pablo y otros autores: Futuros sobre Indice. Ediciones Cinco Días, 1998.

- Martín, José Luis y Ruiz, Ramón Jesús: El inversor y los mercados financieros. Ariel Economía, 1997.

- Mauleon, Ignacio: Inversiones y riesgos financieros. Espasa Calpe.

- Ontiveros, Emilio y Berges, Angel: Mercados de futuros en instrumentos financieros. Pirámide, 1999.

- Valero, Francisco Javier: Opciones e instrumentos financieros. Ariel Economía, 1999.

y el análisis de riesgo financiero")