El Control Interno es un proceso que lleva a cabo la Alta Dirección de una organización y que debe estar diseñado para dar una seguridad razonable, en relación con el logro de los objetivos previamente establecidos en los siguientes aspectos básicos: Efectividad y eficiencia de las operaciones; confiabilidad de los reportes financieros y cumplimiento de leyes, normas y regulaciones, que enmarcan la actuación administrativa.

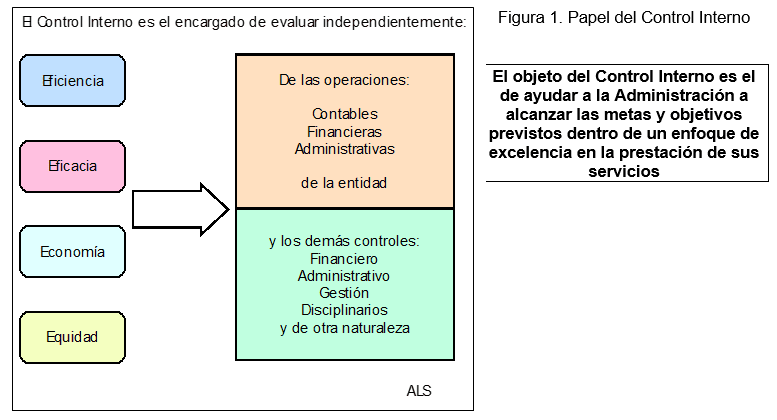

Papel del Control Interno

Papel del Control Interno

Una definición extraída del documento conocido como Standars (Standars para la Practica Profesional de la Auditoría Interna, 1997), dice:

“El Control Interno se define como cualquier acción tomada por la Gerencia para aumentar la probabilidad de que los objetivos establecidos y las metas se han cumplido. La Gerencia establece el Control Interno a través de la planeación, organización, dirección y ejecución de tareas y acciones que den seguridad razonable de que los objetivos y metas serán logrados”.

Standars establece también, que los objetivos primarios del Control Interno deben lograr:

- Confiabilidad e integridad de la información.

- Cumplimiento de políticas, planes, procedimientos, leyes y regulaciones.

- Salvaguardia de los bienes.

- Uso eficiente y económico de los recursos.

- Cumplimiento de objetivos establecidos y de metas de operaciones y programas.

Como se ve el Control Interno es un concepto universal que se aplica indistintamente en todas las empresas y en especial en países con un alto desarrollo gerencial.

Si esta es la situación del Control Interno comparado, en Colombia todos los Directivos de organizaciones públicas requieren de un mejor y proactivo aseguramiento del desarrollo del control y en especial, de la detección de problemas potenciales. El Control Interno implica la difusión de la responsabilidad a todos los individuos de una organización para la prevención de riesgos y para evitar el azar en la actuación administrativa. Esto requiere de una alta y clara comunicación entre los miembros y el aseguramiento de una adecuada coordinación y lo más importante, la responsabilidad y el compromiso de todos.

Es de capital importancia destacar, que el Control Interno, no importa que tan bien haya sido diseñado y operado, solamente puede dar una seguridad razonable a la Alta Dirección sobre el logro de sus objetivos. La probabilidad de logro y eficacia del Sistema, se ve afectada en muchas ocasiones, por limitaciones inherentes al Sistema de Control Interno.

Estas limitaciones pueden incluir fallas en decisiones tomadas con respecto a la política de la entidad, fallas en el diseño de costos vs beneficios, extralimitaciones de la Dirección, fracasos en el control por causa de las personas que se unen para burlar los controles o simplemente errores de los diferentes miembros de la organización.

Esta metodología que se presenta sobre el Sistema de Control Interno, no pretende dogmatizar sino enriquecer las bases conceptuales que de una u otra forma se han cultivado al interior del Municipio de Palmira.

LA EVALUACIÓN Y SU IMPORTANCIA EN LA ADMINISTRACIÓN PÚBLICA

Según el Diccionario de la Real Academia de la Lengua Española, “evaluar es dar valor a una cosa”. Desde el punto de vista de los procesos sociales: evaluar es comparar, en el momento dado, lo que se ha alcanzado mediante una acción, con aquello que se debería haber alcanzado de acuerdo a una programación previa.

La evaluación y el control en la administración pública tienen el papel fundamental, de ayudar a las personas y a las organizaciones a crecer en todas sus dimensiones.

De acuerdo con lo anterior, evaluar exige el conocimiento previo de una situación, de tal manera que facilite medir el mejoramiento de la misma. Si los dos momentos del conocimiento son distintos, el objetivo de la evaluación, es medir los efectos de un programa o de un proyecto, mediante un proceso analítico y técnico entre lo planeado y lo ejecutado que determina el grado (índices) de éxitos y fracasos según los resultados.

La evaluación permanente facilita el mejoramiento continuo, por ello es pertinente responder a las siguientes preguntas:

- Qué evaluar?

- Dónde evaluar?

- Cuándo evaluar?

- Cómo evaluar?

- Con qué recursos evaluar?

Actividades susceptibles de ser evaluadas

Se deben garantizar adecuadamente los siguientes aspectos en cada operación y en cada proceso que se ejecuta en la organización.

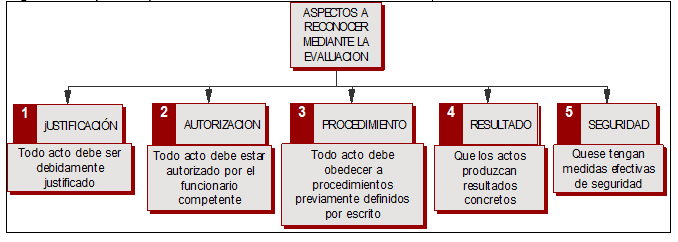

Aspectos a reconocer en la evaluación del Control Interno

Operaciones básicas de compras

- Planeación de compras

- Fichas técnicas

- Estudio de Mercados

- Control de precios

- Seguimiento post-compra

- Calificación de proveedores

- Calidad y oportunidad

- Solicitud de cotizaciones

Operaciones básicas de almacén

- Recepción de bienes

- Almacenamiento apropiado

- Registro y kardex

- Informes diarios, mensuales y anuales

- Controles internos

- Despacho de mercancía

Operaciones básicas en Tesorería, Presupuesto y Contabilidad

- Informes Diarios

- Comprobante de ingresos

- Comprobante de egresos

- Conciliaciones

- Control previo

- Disponibilidades

- Estados financieros

- Manejo de Circulante (Cajas Mayores y Menores; Bancos, Inversiones a corto plazo)

Operaciones básicas en Recursos Humanos

- Registro y reporte de nómina

- Capacitación

- Inducción

- Revisión de horas extras

- Evaluación de desempeño

- Selección de personal

Operaciones Generales

- Cumplimiento del Manual de Funciones

- Aplicación de Procesos y procedimientos

- Toma de decisiones de calidad

- Sistemas de información

PUNTOS CLAVE a evaluar con el control interno

Los puntos clave del Control Interno se describen en la siguiente tabla.

Tabla 1. Puntos Clave del Control Interno

| Solicitudes | Documentos de recibo |

| Actas de recibo | Existencias físicas |

| Condiciones de conservación | Seguridad |

| Orden y aseo | Equipos |

| Informes | Sistematización |

| Planes operativos | Informes de almacén |

| Notas de compras | Metas de presupuesto |

| Proveedores | Modalidad de compra |

| Ordenación de compra | Precios |

| Documentos de pedido | Factura y soporte |

| Disponibilidad de presupuesto |

ALERTAS DE CONTROL INTERNO

Alertas de Control desde el Almacén

- Disponibilidad de bienes

- Mantenimiento de activos

- Calidad de bienes

- Precios

- Estado de inventarios

- Consumos

- Procesos relacionados

Alertas desde Tesorería, Contabilidad y Presupuesto

- Disponibilidades

- Reservas

- Apropiaciones

- Contratos

- Actas y constancias

- Soportes

- Legalidad

- Control financiero

- Registros

- Faltantes

- Sobrantes

Alertas desde personal

- Horarios de entrada y salida

- Horas extras

- Comisiones

- Vacaciones

- Licencias

- Permisos

- Descuentos (Parafiscales, embargos, etc.)

Alertas desde Compras

- Tecnología

- Presupuesto

- Especificaciones

- Precios

- Proveedores

- Cotizaciones

- Licitaciones

Alertas desde operaciones generales

- Quejas de los usuarios

- Evidencia de faltas disciplinarias

- Elevación de los índices de fallas y errores

- Lentitud en el servicio

DEPENDENCIAS A EVALUAR

Todas las dependencias de la Administración son susceptibles de evaluar, mediante los criterios enunciados anteriormente.

CUÁNDO EVALUAR

La evaluación debe obedecer a criterios de previsión previamente definidos, esto significa que se debe contar con todo un proceso de Planeación que debe contener:

- Planes Anuales de Auditoría

- Planes Mensuales de Auditoría

La metodología más empleada es la de proyectos esto significa que se debe establecer con anticipación:

- Nombre del proyecto de auditoría

- Sector de la administración que se va a auditar

- Fecha de Inicio

- Fecha de Finalización

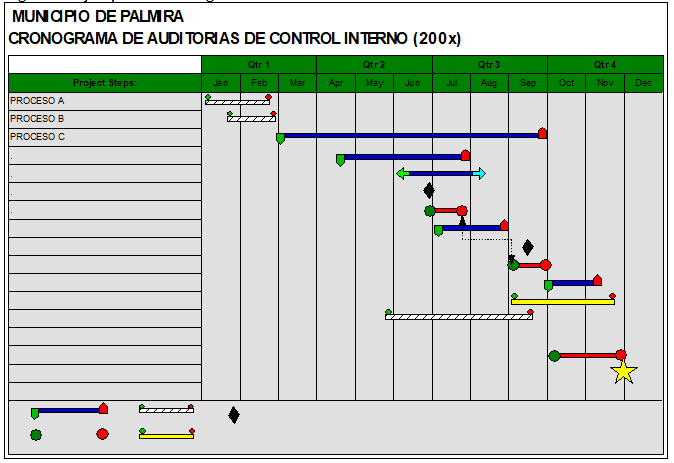

A Continuación se muestra un ejemplo de cronograma:

Ejemplo de un Cronograma de Control

El cronograma permite conocer a los funcionarios de la Oficina Asesora de Control Interno, como se va a trabajar durante el año y las fechas de las auditorías, situación que influye positivamente en la preparación y coordinación de las mismas.

De manera análoga se desarrollan las auditorías específicas, detallando aspectos fundamentales de la evaluación de cada proceso. El plan contendría los siguientes puntos:

- Nombre del proyecto de auditoria (Proceso a evaluar)

- Objetivo General Propuesto

- Objetivos Específicos

- Actividades a desarrollar

- Fecha de Inicio

- Fecha de Finalización

- Fecha de Entrega del informe

- Auditor Responsable

- Recursos a utilizar

CÓMO EVALUAR

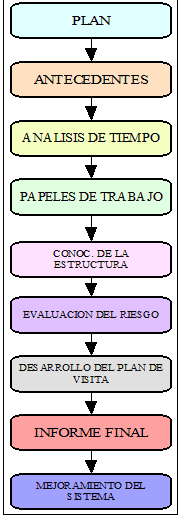

La auditoría requiere del desarrollo de un proceso que se puede explicar en el siguiente diagrama de proceso expresado en la Figura 4.

Proceso de auditoría

Proceso de Auditoría

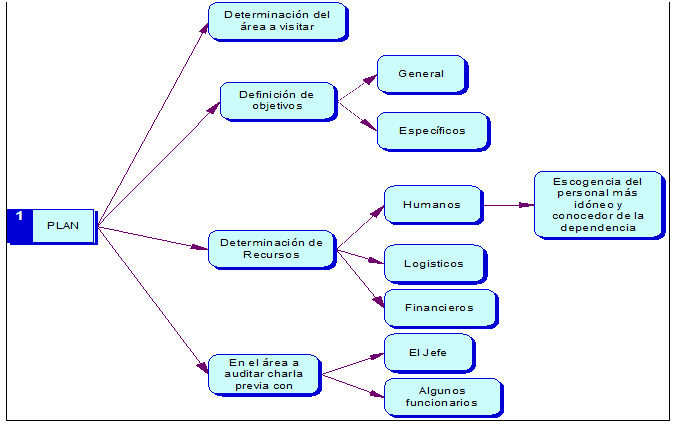

Plan de la auditoría

Plan de Auditoría

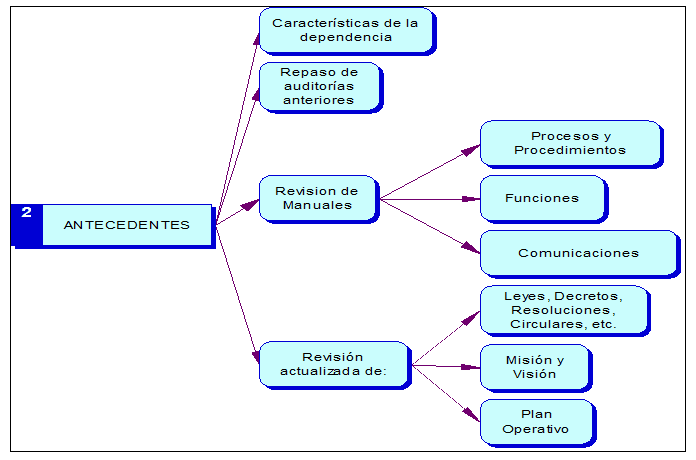

Definición de los antecedentes de la auditoría

Antecedentes de la Auditoría

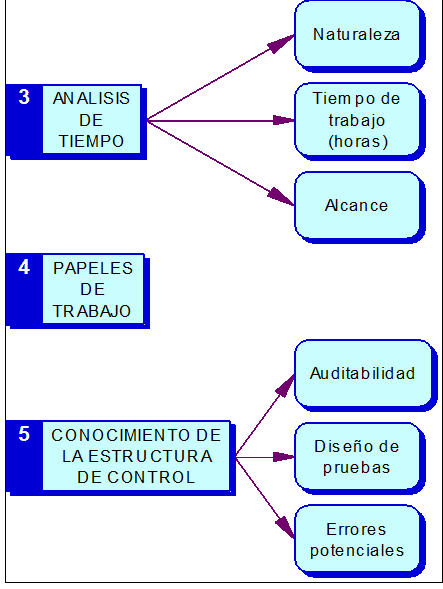

Análisis de tiempo, papeles de trabajo y conocimiento de la estructura

Análisis de tiempo de la Auditoría

Informe de la Auditoría

Informe de la Auditoría

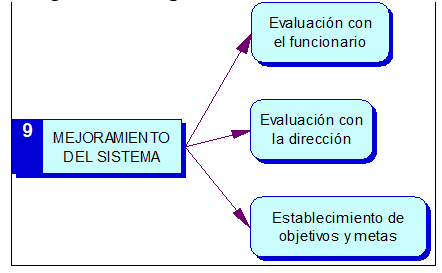

Seguimiento del Sistema

Seguimiento de la Auditoría

BIBLIOGRAFÍA

CHARRY Rodríguez, Alirio. El control interno y los principios de evaluación de gestión en las entidades del Estado 1ª. Edición