El análisis financiero es una técnica que estudia la información contable de una organización, usualmente basada en sus estados financieros y en un periodo de tiempo determinado, con el fin de evaluar cómo ha sido el comportamiento de las cuentas y así obtener una visión real del negocio en lo referente a su situación económica.

A continuación se responde qué es el análisis financiero, para qué sirve, qué se busca al hacerlo, para qué sirven los índices financieros, qué expresan las fórmulas de las razones financieras, cómo se clasifican los ratios financieros y se describe la metodología para hacer un análisis financiero mediante la interpretación de razones financieras.

Lo que debes saber sobre el análisis financiero

- Qué es el Análisis Financiero

- Metodologías del Análisis Financiero tradicional o Análisis Vertical y Horizontal

- Razones o índices financieros

- Cómo hacer un análisis financiero paso a paso

Qué es el Análisis Financiero

Es el análisis que consiste en recibir la información contable de una empresa, basada en los estados financieros de la misma, correspondiente a cierto período de tiempo, y sobre la cual se aplican una serie de indicadores y técnicas que nos permiten observar la variabilidad de las cuentas, la participación entre ellas y así poder evaluar la rentabilidad y viabilidad de un negocio, para de esta forma estimar su solvencia y generación de valor.

Antes de iniciar este tutorial es importante que se conozca, qué significa hacer un análisis. Analizar consiste en hacer una revisión sobre un tema específico, partiendo de una información obtenida, que nos permite después de conocerla, dar una interpretación o concepto al respecto, siempre y cuando previendo que si la información obtenida es sometida a unos cálculos conceptos y metodologías de implementación, la conclusión obtenida sobre el análisis a desarrollar será más satisfactoria. Por ejemplo, en un análisis de laboratorio el proceso consiste en: 1. Se toma la muestra; 2. La muestra se somete a una evaluación a través de unos equipos; 3. Se entrega un resultado obtenido; y 4. Se emite un concepto, diagnóstico o interpretación.

Ahora bien, enfoquémonos en lo que es un Análisis Financiero. A continuación exponemos un par de conceptos de expertos en finanzas a nivel nacional y mundial:

En esta etapa se analiza específicamente de qué manera afecta a la situación financiera de la empresa las transacciones de negocios efectuadas por la organización e identificadas en la etapa anterior. Referencia documental y fuente bibliográfica tomada de la autoría del Dr. Hugo León Uribe P. De la Universidad EAFIT de Medellín.

Cualquiera que sea su trabajo dentro de una organización, entender los conceptos financieros básicos le ayudará a trabajar mejor y contribuir a los esfuerzos de su negocio para seguir existiendo y lograr excedentes. Referencia “Entendiendo las finanzas”, Chuck Kremer y Karen Berman, Harvard Business Press. 2009

Pautas para hacer un Análisis Financiero

Existen muchas formas y maneras de hacer un análisis financiero, a continuación vamos a explicar de una forma muy dinámica la metodología sobre como poder llevar a cabo el proceso de analizar financieramente un negocio o empresa.

No se nos haga extraño que sobre la misma información financiera entregada a dos profesionales de finanzas, administración o economía se emitan dos conceptos diferentes que pueden distanciarse entre si, y esto se debe a forma como se perciba el enfoque sobre el análisis del negocio.

En esencia, al momento de hacer un Análisis Financiero se debe tener en cuenta los siguientes aspectos:

Primero: ¿Quién hace el análisis? Pues, dependiendo de quien desarrolle el proceso de analizar los resultados de los estados financieros de una empresa, así serán sus alcances o necesidad de conocer la información; pues a pesar de que los resultados de la conclusión resulten similares, encontramos distintos interesados según el rol que representen, como por ejemplo: socios, empleados, sindicatos, directivos, proveedores, entidades bancarias, y el estado entro otros.

Segundo: ¿Qué se persigue con el análisis? En este punto hacemos referencia al propósito básico y fundamental que desea obtener quien analice los estados financieros de una empresa. Y

Tercero: ¿Qué información se tiene? Importante saber que además de los estados financieros con sus respectivas notas de balance, se debe sustentar con información complementaria todo lo relacionado con el negocio, para así poder hacer una mejor interpretación y análisis de la empresa que se esta estudiando. A mayor información aportada, más acertado será el diagnóstico o análisis de una empresa. En este punto también hacemos referencia a la calidad, pertinencia y veracidad de la información; pues si basura se aporta, basura será la interpretación o análisis a desarrollar.

Qué información se requiere para hacer un Análisis Financiero

Para poder hacer un Análisis Financiero se debe tener en cuenta al menos la siguiente información:

- Reseña del negocio o empresa: A qué se dedica, desde cuándo, cómo hace su actividad productiva, cuáles han sido sus variaciones o fluctuaciones en temporadas altas y épocas de crisis, quien es y cómo se da la competencia, su radio de acción o cobertura, posicionamiento en el mercado, continuidad de los directivos, quienes son sus propietarios, y cuales han sido las estrategias implementadas para la consolidación del negocio.

- Estados financieros: Estado de Situación Financiera, Estado de Resultados, Flujo de Efectivo, Estado de Cambio del Patrimonio y la Consolidación del Patrimonio entre otros. Notas de balance y anexos como cartera por edades, y la rotación do conducta de algunos activos como por ejemplo los inventarios.

- Anexos gerenciales: Ejecuciones presupuestales, comparativos de gestión: proyecciones históricas Vs. ejecuciones reales, proyecciones estimadas para las próximas vigencias fiscales.

Es importante saber que los estados financieros tienen 2 limitaciones:

- Vigencia: los resultados de las cifras son de períodos anteriores, lo que no garantiza su comportamiento igual en el futuro.

- Abstracción: La información suministrada podría ser muy puntual y concreta y se requerirá de información adicional para ampliar el espectro para el análisis.

Herramientas para desarrollarlo

Para poder hacer un análisis financiero se debe tener en cuenta las siguientes herramientas:

- Indicadores de viabilidad, endeudamiento, solvencia y rentabilidad.

- Análisis Vertical y Análisis Horizontal.

- Conceptos de interpretación a cada variable .

Para efectos metodológicos de este proceso tutorial, trabajaremos con dos vigencias o tres años:

Año 1: último, ejemplo 2019

Año 2: penúltimo, ejemplo 2018

Metodologías del Análisis Financiero tradicional o Análisis Vertical y Horizontal

Ahora, expliquemos las metodologías del Análisis Financiero tradicional o Análisis Vertical y Horizontal. Empecemos con el Análisis Vertical:

1. Análisis vertical (Indicadores de estructura)

Análisis Vertical = Subcuenta ÷ Cuenta Principal = % de participación

Tomemos la parte de los activos de un Balance General o Estado de Situación Financiera de una empresa

Hagamos un ejemplo de como se procede con el Análisis Vertical:

Desarrollo de la fórmula:

Análisis Vertical = 1.915.458 ÷ 24.787.517 = 0,0772

Lo que llevado a porcentaje es 7,7%. Este resultado significa que para el 2019 la cuenta de Efectivo y equivalentes del efectivo representa el 7,7% del Total de los Activos para esa vigencia fiscal

2. Análisis horizontal (Indicadores de tendencia)

Sigamos con el análisis horizontal, el cual nos arroja dos resultados:

Variación Monetaria:

Análisis Horizontal = (Valor Año 1) – (Valor Año 2) = Variación Monetaria

Variación Porcentual:

Análisis Horizontal = { [(Valor Año 1) – (Valor Año 2)] ÷ (Valor Año 2) } x 100 = Variación Porcentual

Nota: Si el resultado es positivo (+) significa que hubo un incremento o crecimiento de la cuenta, pero si el resultado es negativo (-) significa que hubo un decrecimiento o disminución de la cuenta

Razones o índices financieros

Las razones financieras o, como también se les conoce, índices o indicadores financieros son una de las herramientas o instrumentos más utilizados que tiene el Análisis Financiero para analizar la información obtenida de los Estados Financieros.

Este método es uno de los más utilizados debido a que permiten medir la eficacia y comportamiento de la empresa, así como evaluar su condición financiera, su desempeño, tendencias y variaciones en sus principales cuentas. Los Indicadores Financieros son una de las herramientas que utilizan los administradores para manejar mejor las finanzas de la empresa.

Un Indicador Financiero es una relación entre dos o más cifras, bien sea de los Estados Financieros o de cualquier otro informe interno, con el cual el administrador, analista o usuario busca formarse una idea acerca del comportamiento de un aspecto, sector o área de decisión específica de la empresa.

Antes de continuar con la definición de los Indicadores Financieros, es importante aclarar que generalmente se utilizan los términos «Análisis Financiero» o «Análisis de los Estados Financieros» para referirse al uso de las razones o índices, siendo esto un error de concepto que se debe evitar, porque los índices son solamente una herramienta e instrumento que permiten realizar un análisis financiero global de la empresa.

Los Indicadores o Razones Financieras, son mucho más que una herramienta, pues no se trata solamente de hallar un numero o una fórmula, van mucho más allá de acuerdo a los resultados obtenidos. Las cifras que se obtienen se utilizan para diagnosticar financieramente la empresa, entender la situación de la misma, y planear a futuro.

Cómo se clasifican los índices financieros

Los indicadores o razones financieras se clasifican en:

- Indicadores de Liquidez

- Indicadores de Operación

- Indicadores de Endeudamiento

- Indicadores de Rentabilidad

Estos Indicadores Financieros son un instrumento de análisis que, en la mayoría de los casos, proporciona pistas e indicios al analista financiero sobre las condiciones financieras de la empresa que no se pueden ver a simple vista, que están ocultas y que gracias a este método se pueden descubrir. Sin embargo en el análisis final, la utilidad de los resultados obtenidos de las razones financieras depende claramente de su interpretación inteligente y adecuada, y quizás este es el aspecto más difícil del análisis de las razones.

Para qué sirve utilizar y calcular los índices financieros

Al hablar de Razones o Índices Financieros, se refiere a que estos son una de las herramientas que se utilizan para llevar a cabo un análisis financiero. Recuerde el lector que el análisis financiero es el estudio que se hace de toda la información obtenida de la contabilidad y disponible para tratar de determinar la situación financiera de la empresa o de un sector específico de la misma. Aunque, dicha información contable permite conocer algo sobre la empresa, no quiere decir que sea concluyente en un estudio de la situación financiera de esta.

La contabilidad muestra cifras históricas, hechos cumplidos, que no necesariamente determinan lo que sucederá en el futuro. Razón por la cual, se hace necesario recurrir a otro tipo de información cuantitativa y cualitativa que complemente la información contable y permita conocer con mucho más precisión la situación del negocio.

Es así como el Análisis Financiero utiliza una serie de herramientas para ponderar, medir e identificar todos aquellos factores que inciden en la operación del negocio y que no se ve a simple vista en la información contable. Herramientas como presupuestos, proyección de estados financieros, perspectiva del mercado, estado de fuentes y aplicación de fondos, flujo de efectivo, análisis vertical, análisis horizontal y muchas otras herramientas, sin pasar por alto claro está, el Análisis de las Razones o Índices Financieros.

Y, para concluir ¿para qué sirven las razones financieras?, es bueno saber que los Índices Financieros se calculan y utilizan básicamente para la planeación, y esto tiene que ver con el futuro de la empresa, porque esto despierta la creatividad e innovación de la gerencia permitiendo que a futuro la empresa sea sostenible, sea mejor financieramente e inclusive en otras áreas de la misma. Además gracias a la planeación financiera se pueden reducir riesgos ya que se tiene más control al interior de la empresa.

Los Índices Financieros se utilizan también para la gestión, porque si no se tienen claras las cifras y cómo está la empresa financieramente no se podrá gestionar de una manera adecuada, es decir, los Índices Financieros contribuyen a planear de una manera más efectiva el rumbo de la empresa, lo que permite tomar mejores decisiones.

Los indicadores financieros se usan al momento de hacer un análisis, lo importante es tener la claridad de saber con cuáles indicadores financieros trabajarás para hacer un análisis respectivo a unos estados financieros y de esta forma se escogen o seleccionan los más pertinentes para hacer los juicios de valor o análisis de interpretación.

Cómo hacer un análisis financiero paso a paso

En el proceso que sigue a continuación, se expondrán las cifras seleccionadas de los estados financieros, tal y como se muestra en las imágenes. Explicaremos el procedimiento paso a paso de lo que hace referencia a los indicadores financieros.

Paso 1. Extraemos de los estados financieros los saldos de las cuentas principales

Consolidado de las cuentas de los Estados Financieros.

Balance General

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 |

|---|---|---|

| Activo | 29.313,50 | 35.466,47 |

| Pasivo | 19.844,44 | 29.522,36 |

Participación de las cuentas más representativas del Activo

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 |

|---|---|---|

| Cartera | 6.157,14 | 6.424,42 |

| C x C Accionista | 1.053,78 | |

| Inventarios | 4.790,82 | 10.471,48 |

| Propiedad, planta y equipos | 16.497,36 | 15.986,88 |

Estado de resultados

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 |

|---|---|---|

| Ingresos | 29.678,24 | 28.775,87 |

| Costo de ventas | 24.365,02 | 24.730,88 |

| Otros Ingresos o Ingresos No Operacionales | 272,65 | 171,05 |

| Otros Gastos o Gastos No Operacionales | 166,74 | 532,60 |

| Gastos Administrativos | 1.312,82 | 1.200,16 |

| Gastos de Ventas | 504,99 | 1.200,34 |

| Ingresos Financieros | ||

| Gastos Financieros o Intereses | 1.415,83 | 2.245,00 |

Conducta de las Cuentas más Representativas de los Estados Financieros

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 |

|---|---|---|

| Activo corriente | 11.920,56 | 19.470,00 |

| Pasivo corriente | 17.693,29 | 24.442,00 |

| Activo Fijo | 17.384,10 | 15.986,88 |

| Amortizaciones | ||

| Depreciaciones | 155,10 | 25,20 |

| Impuestos | 565,66 | 729,00 |

| Utilidad Neta | 2.163,66 | -947,97 |

Conducta del endeudamiento

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 |

|---|---|---|

| Pasivo Bancario | 8.654,84 | 7.617,23 |

| Pasivo Financiero | 4.630,00 | 7.830,00 |

| Impuestos | 1.558,89 |

Presentación del Estado de Situación Financiera

Balance General

| Cuentas | A 31 de diciembre año 2 | A 31 de diciembre año 1 |

|---|---|---|

| Activo | 29.313,50 | 35.466,47 |

| Pasivo | 19.844,44 | 29.522,36 |

| Patrimonio | 9.469,06 | 5.944,12 |

Balance General clasificado por períodos

Balance General clasificado por cuentas

Comportamiento de los Activos

| Corte a: | Valor $MM | Variación % | Variación $MM |

|---|---|---|---|

| A 31 de diciembre año 2 | 29.313,50 | ||

| A 31 de diciembre año 1 | 35.466,47 | 20,99% | 6.152,98 |

Comportamiento de los Pasivos

| Corte a: | Valor $MM | Variación % | Variación $MM |

|---|---|---|---|

| A 31 de diciembre año 2 | 19.844,44 | ||

| A 31 de diciembre año 1 | 29.522,36 | 48,77% | 9.677,92 |

Comportamiento del Patrimonio

| Corte a: | Valor $MM | Variación % | Variación $MM |

|---|---|---|---|

| A 31 de diciembre año 2 | 9.469,06 | ||

| A 31 de diciembre año 1 | 5.944,12 | -37,23% | -3.524,94 |

Cuentas más representativas del Activo

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 | Variación = año 1 – año 2 | |||

|---|---|---|---|---|---|---|

| $ MM | Participación % | $ MM | Participación % | $ MM | % | |

| Cartera | 6.157,14 | 21,0% | 6.424.42 | 18,1% | 267,28 | 4,3% |

| C x C Accionista | 0,00 | 0,0% | 1.053,78 | 3,0% | 1.053,78 | – |

| Inventarios | 4.790,82 | 16,3% | 10.471,48 | 29,5% | 5.680,66 | 118,6% |

| Propiedad, planta y equipos | 16.497,36 | 56,3% | 15.986,88 | 45,1% | -510,49 | -3,1% |

| Total Activo | 29.313,50 | 35.466,47 | ||||

Cuentas del Estado de Resultados

| Cuenta | A 31 de diciembre año 2 | A 31 de diciembre año 1 | Variación = año 1 – año 2 | |||

|---|---|---|---|---|---|---|

| $ MM | Participación % de los ingresos |

$ MM | Participación % de los ingresos |

$ MM | % | |

| Ingresos | 29.678,24 | 28.775,87 | -902,37 | -3,0% | ||

| Costo de ventas | 24.365,02 | 82,1% | 24.730,88 | 85,9% | 365,86 | 1,5% |

| Utilidad bruta | 5.313,22 | 17,9% | 4.044,99 | 14,1% | -1.268,23 | 23,9% |

| Otros Ingresos | 272,65 | 0,9% | 171,05 | 0,6% | -101,6 | -37,3% |

| Otros Gastos | 166,74 | 0,6% | 532,60 | 1,9% | 365,85 | 219,4% |

| Gastos Administrativos | 1.312,82 | 4,4% | 1.200,16 | 4,2% | -112,66 | -8,6% |

| Gastos de Ventas | 504,99 | 1,7% | 1.200,34 | 4,2% | 695,35 | 137,7% |

| Gastos operacionales | 1.711,91 | 5,8% | 2.762,06 | 9,6% | 1.050,15 | 61,3% |

| Utilidad operativa | 3.601,31 | 12,1 | 1.282,93 | 4,5% | 2.318,37 | -64,4% |

| Ingresos Financieros | 0,00 | 0,0% | 0,00 | 0,0% | 0,00 | – |

| Gastos Financieros | 1.415,83 | 4,8% | 2.245,00 | 7,8% | 829,17 | 58,6% |

| Utilidad antes de impuestos | 2.185,48 | 7,4% | -962,07 | -3,3% | -3147,54 | -144,0% |

Consolidación de las cuentas. Conducta de las cuentas más representativas de los estados financieros.

| Cuenta | No. | A 31 de diciembre año 2 | A 31 de diciembre año 1 | Variación = año 1 – año 2 | Variación % |

|---|---|---|---|---|---|

| Activo corriente | 1 | 11.920,56 | 19.470,00 | 7.549,44 | 63% |

| Pasivo corriente | 2 | 17.693,29 | 24.442,00 | 6.748,71 | 38% |

| Activo Fijo | 3 | 17.384,10 | 15.986,88 | -1.397,72 | -8% |

| Inventarios | 4 | 4.790,82 | 10.471,48 | 5.680,66 | 119% |

| Propiedad, planta y equipos | 5 | 16.497,36 | 15.986,88 | -510,49 | -3% |

| Activos | 6 | 29.313,50 | 35.466,47 | 6.152,98 | 21% |

| Pasivo | 7 | 19.844 | 29.522,36 | 9.677,92 | 49% |

| Patrimonio | 8 | 9.469,06 | 5.944,12 | -2.534,94 | -37% |

| Utilidad Bruta | 9 | 5.313,22 | 4.044,99 | -1.268,23 | -24% |

| Ingresos | 10 | 29.678,24 | 28.775,87 | -902,37 | -3% |

| Utilidad Operativa | 11 | 3.601,31 | 1.282,93 | -2318,37 | -64% |

| Utilidad Antes de Impuestos (UAI) | 12 | 2.185,48 | -962,07 | -3.147,54 | -144% |

| Intereses | 13 | 1.415,83 | 2.245,00 | 829,17 | 59% |

| Utilidad Antes de Impuestos e Intereses (UAII) | 14 | 3.601,31 | 1.282,93 | -2.318,37 | -64% |

| Cartera | 15 | 6.157,14 | 6.424,42 | 267,28 | 4% |

| Gastos Administrativos | 16 | 1.312,82 | 1.200,16 | -112,66 | -9% |

| Gastos de Ventas | 17 | 504,99 | 1.200,34 | 695,35 | 138% |

| Gastos Operacionales | 18 | 1.711,91 | 2.762,06 | 1.050,15 | 61% |

| Ingresos Financieros | 19 | 0 | 0 | 0 | – |

| Gastos Financieros | 20 | 1.415,83 | 2.245,00 | 829,17 | 59% |

| Amortizaciones | 21 | 0 | 0 | 0 | – |

| Depreciaciones | 22 | 155,10 | 25,20 | -129,9 | -84% |

| Impuestos | 23 | 565,66 | 729,00 | 163,34 | 29% |

| Utilidad Neta | 24 | 2.163,66 | 947,97 | -3.111,62 | -144% |

Paso 2. Cálculo de Indicadores Financieros

| Factor | No. | Indicador técnico = Fórmula | A 31 de diciembre año 2 |

A 31 de diciembre año 1 |

Variación % |

|---|---|---|---|---|---|

| 1. Liquidez | 1 | Razón corriente = Activo corriente ÷ Pasivo corriente | 0,67 | 0,80 | 18,23% |

| 2 | Prueba ácida = ( Activo corriente – Inventarios ) ÷ Pasivo corriente | 0,40 | 0,37 | -8,64% | |

| 2. Solvencia | 3 | Importancia del activo corriente = Activo corriente ÷ Activos | 40,67% | 54,90% | 35,00% |

| 4 | Endeudamiento del Activo (Comprometido) = Pasivo / Activo | 67,70% | 83,24% | 22,96% | |

| 5 | Endeudamiento del Patrimonio = Pasivo / Patrimonio | 209,57% | 496,67% | 136,99% | |

| 6 | Endeudamiento del Activo Fijo = Patrimonio / Activo Fijo | 54,47% | 37,18% | -31,74% | |

| 7 | Apalancamiento = Activo Total /Patrimonio | 309,57% | 596,67% | 92,74% | |

| 8 | Apalancamiento total = Pasivo corriente ÷ Patrimonio | 186,85% | 411,20% | 120,06% | |

| 9 | Apalancamiento Financiero = (UAI/Patrimonio) / (UAII/Activos) | 187,87% | -447,44% | -338,17% | |

| 10 | Participación Propietaria = Patrimonio ÷ Activo | 32,30% | 16,76% | -48,12% | |

| 3. Gestión | 11 | Rotación de Cartera = Ventas /Cuentas por Cobrar | 4,82 | 4,48 | -7,07% |

| 12 | Rotación del Activo Fijo = Ingresos / Activo Fijo | 1,71 | 1,80 | 5,43 | |

| 13 | Rotación de Ingresos = Ingresos / Activos | 1,01 | 0,81 | -19,86% | |

| 14 | Impacto de gastos operacionales sobre Ingresos = Gastos Operacionales / Ingresos | 5,77% | 9,60% | 66,40% | |

| 15 | Impacto de la Carga Financiera = Intereses / Ingresos | 4,77% | 7,80% | 63,54% | |

| 4. Rentabilidad | 16 | Rentabilidad Neta del Activo (Du Pont) = (UN/Ingresos) x ( Ing. /Act.) | 7,38% | -2,67% | -136,21% |

| 17 | Margen Bruto de Utilidad = Utilidad Bruta ÷ Ingresos | 17,90% | 14,06% | -21,48% | |

| 18 | Margen Operacional de Utilidad = Utilidad Operacional ÷ Ingresos | 12,13% | 4,46% | -63,26% | |

| 19 | Margen Neto de Utilidad = Utilidad Neta ÷ Ingresos | 7,29% | -3,29% | -145,19% | |

| 20 | Rentabilidad Operacional del Patrimonio = U. O. ÷ Patrimonio | 38,03% | 21,58% | -43,25% | |

| 21 | Rent. Fin.=(Ing./Act.) x (UAII/Ing) x (Act./Pat.) x (UAI/UAII) x (UN/UAI) | 22,85% | -15,95% | -169,79% | |

| 22 | EBITDA = Utilidad antes de Intereses, Impuestos, Depreciaciones y Amortizaciones | 4.300,25 | 2.051,23 | -52,30% |

INDICADORES DE LIQUIDEZ

Estos indicadores surgen de la necesidad de medir la capacidad que tienen las empresas para cancelar sus obligaciones de corto plazo. Sirven para establecer la facilidad o dificultad que presenta una compañía para pagar sus pasivos corrientes al convertir a efectivo sus activos corrientes. Se trata de determinar qué pasaría si a la empresa se le exigiera el pago inmediato de todas sus obligaciones en el lapso menor a un año. De esta forma, los índices de liquidez aplicados en un momento determinado evalúan a la empresa desde el punto de vista del pago inmediato de sus acreencias corrientes en caso excepcional.

La Razón Corriente

Este índice relaciona los activos corrientes frente a los pasivos de la misma naturaleza. Cuanto más alto sea el coeficiente, la empresa tendrá mayores posibilidades de efectuar sus pagos de corto plazo.

La liquidez corriente muestra la capacidad de las empresas para hacer frente a sus vencimientos de corto plazo, estando influenciada por la composición del activo circulante y las deudas a corto plazo, por lo que su análisis periódico permite prevenir situaciones de iliquidez y posteriores problemas de insolvencia en las empresas.

Generalmente se maneja el criterio de que una relación adecuada entre los activos y pasivos corrientes es de 1 a 1, considerándose, especialmente desde el punto de vista del acreedor, que el índice es mejor cuando alcanza valores más altos. No obstante, esta última percepción debe tomar en cuenta que un índice demasiado elevado puede ocultar un manejo inadecuado de activos corrientes, pudiendo tener las empresas excesos de liquidez poco productivos.

Razón corriente = Activo corriente ÷ Pasivo corriente

La Prueba Ácida

Se conoce también con el nombre de prueba del ácido o liquidez seca. Es un indicador más riguroso, el cual pretende verificar la capacidad de la empresa para cancelar sus obligaciones corrientes, pero sin depender de la venta de sus existencias; es decir, básicamente con sus saldos de efectivo, el de sus cuentas por cobrar, inversiones temporales y algún otro activo de fácil liquidación, diferente de los inventarios.

No se puede precisar cuál es el valor ideal para este indicador, pero, en principio, el más adecuado podría acercarse a 1, aunque es admisible por debajo de este nivel, dependiendo del tipo de empresa y de la época del año en la cual se ha hecho el corte del balance. Al respecto de este índice cabe señalar que existe una gran diferencia, por razones obvias, entre lo que debe ser la prueba ácida para una empresa industrial por ejemplo, que para una empresa comercial; pues de acuerdo con su actividad las cantidades de inventario que manejan son distintas, teniendo esta cuenta diferente influencia en la valoración de la liquidez.

Prueba ácida = ( Activo corriente – Inventarios ) ÷ Pasivo corriente

÷ Pasivo corriente")

INDICADORES DE SOLVENCIA

Los indicadores de endeudamiento o solvencia tienen por objeto medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa. Se trata de establecer también el riesgo que corren tales acreedores y los dueños de la compañía y la conveniencia o inconveniencia del endeudamiento.

Desde el punto de vista de los administradores de la empresa, el manejo del endeudamiento es todo un arte y su optimización depende, entre otras variables, de la situación financiera de la empresa en particular, de los márgenes de rentabilidad de la misma y del nivel de las tasas de interés vigentes en el mercado, teniendo siempre presente que trabajar con dinero prestado es bueno siempre y cuando se logre una rentabilidad neta superior a los intereses que se debe pagar por ese dinero.

Por su parte los acreedores, para otorgar nuevo financiamiento, generalmente prefieren que la empresa tenga un endeudamiento «bajo», una buena situación de liquidez y una alta generación de utilidades, factores que disminuyen el riesgo de crédito.

Importancia del Activo

Representa que tanto del activo está traducido dentro del activo corriente. Es un indicador muy sensible, ya que se debe tener en cuenta que dentro del activo corriente están las cuentas de inventarios y cartera; y en la medida en que estas cuentas crezcan así también tendrán incidencia en la gestión gerencial. Este indicador resulta ser de medición y control total de la gerencia de la empresa, ya que en la medida en que haya mayor crecimiento de las dos cuentas antes citadas, la gestión de las directivas de la empresa se hacen mucho más notorias en sus resultados.

Lo importante de este indicador es que su crecimiento debe obedecer a una mayor cobertura por recuperación pronta de recursos y no a una incidencia en las edades que de la cartera o la rotación del inventario que incida con la disponibilidad de liquidez del negocio.

Importancia del activo corriente = Activo corriente ÷ Activos

Endeudamiento del Activo

Este índice permite determinar el nivel de autonomía financiera. Cuando el índice es elevado indica que la empresa depende mucho de sus acreedores y que dispone de una limitada capacidad de endeudamiento, o lo que es lo mismo, se está descapitalizando y funciona con una estructura financiera más arriesgada. Por el contrario, un índice bajo representa un elevado grado de independencia de la empresa frente a sus acreedores.

Endeudamiento del Activo (Comprometido) = Pasivo / Activo

= Pasivo / Activo")

Endeudamiento del Patrimonio

Este indicador mide el grado de compromiso del patrimonio para con los acreedores de la empresa. No debe entenderse como que los pasivos se puedan pagar con patrimonio, puesto que en el fondo, ambos constituyen un compromiso para la empresa.

Esta razón de dependencia entre propietarios y acreedores, sirve también para indicar la capacidad de créditos y saber si los propietarios o los acreedores son los que financian mayormente a la empresa, mostrando el origen de los fondos que ésta utiliza, ya sean propios o ajenos e indicando si el capital o el patrimonio son o no suficientes.

Endeudamiento del Patrimonio = Pasivo / Patrimonio

Endeudamiento del Activo Fijo

El coeficiente resultante de esta relación indica la cantidad de unidades monetarias que se tiene de patrimonio por cada unidad invertida en activos fijos. Si el cálculo de este indicador arroja un cociente igual o mayor a 1, significa que la totalidad del activo fijo se pudo haber financiado con el patrimonio de la empresa, sin necesidad de préstamos de terceros.

Para elaborar este índice se utiliza el valor del activo fijo neto tangible (no se toma en cuenta el intangible), debido a que esta cuenta indica la inversión en maquinaria y equipos que usan las empresas para producir.

Endeudamiento del Activo Fijo = Patrimonio / Activo Fijo

Apalancamiento

Se interpreta como el número de unidades monetarias de activos que se han conseguido por cada unidad monetaria de patrimonio. Es decir, determina el grado de apoyo de los recursos internos de la empresa sobre recursos de terceros.

Dicho apoyo es procedente si la rentabilidad del capital invertido es superior al costo de los capitales prestados; en ese caso, la rentabilidad del capital propio queda mejorada por este mecanismo llamado «efecto de palanca». En términos generales, en una empresa con un fuerte apalancamiento, una pequeña reducción del valor del activo podría absorber casi totalmente el patrimonio; por el contrario, un pequeño aumento podría significar una gran revalorización de ese patrimonio.

Apalancamiento = Activo Total / Patrimonio

Apalancamiento Total

Representa la participación que tienen el endeudamiento a corto plazo sobre el patrimonio. Esto significa que parte del patrimonio apalanca el endeudamiento a corto plazo.

El porcentaje indica que parte del patrimonio está representado en la deuda de la empresa más inmediata. Entre mayor sea el porcentaje, el indicador muestra que se necesita una mayor participación del patrimonio o de la parte de los dueños del negocio para asumir el endeudamiento corporativo.

Apalancamiento total = Pasivo corriente ÷ Patrimonio

Apalancamiento Financiero

El apalancamiento financiero indica las ventajas o desventajas del endeudamiento con terceros y como éste contribuye a la rentabilidad del negocio, dada la particular estructura financiera de la empresa. Su análisis es fundamental para comprender los efectos de los gastos financieros en las utilidades. De hecho, a medida que las tasas de interés de la deuda son más elevadas, es más difícil que las empresas puedan apalancarse financieramente.

Si bien existen diferentes formas de calcular el apalancamiento financiero, la fórmula que se presenta a continuación tiene la ventaja de permitir comprender fácilmente los factores que lo conforman.

En la relación, el numerador representa la rentabilidad sobre los recursos propios y el denominador la rentabilidad sobre el activo.

Apalancamiento Financiero = (UAI/Patrimonio) / (UAII/Activos)

/ (UAII/Activos)")

Participación Propietaria

Este indicador refleja simplemente que parte de la empresa es realmente de los propietarios.

La diferencia de este indicador hasta llegar al 100% representa la parte de la empresa que está en manos de terceros o personas naturales o jurídicas ajenas al negocio.

Si este indicador es menor que el 50% indica que los propietarios son realmente 10,00% dueños de menos de la mitad del negocio.

Participación Propietaria = Patrimonio ÷ Activo

INDICADORES DE GESTIÓN

Estos indicadores tienen por objetivo medir la eficiencia con la cual las empresas utilizan sus recursos, también se les conoce como razones de actividad. De esta forma, miden el nivel de rotación de los componentes del activo; el grado de recuperación de los créditos y del pago de las obligaciones; la eficiencia con la cual una empresa utiliza sus activos según la velocidad de recuperación de los valores aplicados en ellos y el peso de diversos gastos de la firma en relación con los ingresos generados por ventas.

En varios indicadores, se pretende imprimirle un sentido dinámico al análisis de aplicación de recursos, mediante la comparación entre cuentas de balance (estáticas) y cuentas de resultado (dinámicas). Lo anterior surge de un principio elemental en el campo de las finanzas de acuerdo al cual, todos los activos de una empresa deben contribuir al máximo en el logro de los objetivos financieros de la misma, de tal suerte que no conviene mantener activos improductivos o innecesarios. Lo mismo ocurre en el caso de los gastos, que cuando registran valores demasiado altos respecto a los ingresos demuestran mala gestión en el área financiera.

Rotación de la Cartera

Muestra el número de veces que las cuentas por cobrar giran, en promedio, en un periodo determinado de tiempo, generalmente un año.

Se debe tener cuidado en no involucrar en el cálculo de este indicador cuentas diferentes a la cartera propiamente dicha. Sucede que, en la gran mayoría de balances, figuran otras cuentas por cobrar que no se originan en las ventas, tales como cuentas por cobrar a socios, cuentas por cobrar a empleados, deudores varios, etc. Como tales derechos allí representados no tuvieron su origen en una transacción

de venta de los productos o servicios propios de la actividad de la compañía, no pueden incluirse en el cálculo de las rotaciones porque esto implicaría comparar dos aspectos que no tienen ninguna relación en la gestión de la empresa. En este caso, para elaborar el índice se toma en cuenta las cuentas por cobrar a corto plazo.

Rotación de Cartera = Ventas / Cuentas por Cobrar

Rotación del Activo Fijo

Indica la cantidad de unidades monetarias vendidas por cada unidad monetaria invertida en activos inmovilizados. Señala también una eventual insuficiencia en ventas; por ello, las ventas deben estar en proporción de lo invertido en la planta y en el equipo. De lo contrario, las utilidades se reducirán pues se verían afectadas por la depreciación de un equipo excedente o demasiado caro; los intereses de préstamos contraídos y los gastos de mantenimiento.

Rotación del Activo Fijo = Ingresos / Activo Fijo

Rotación de los Ingresos

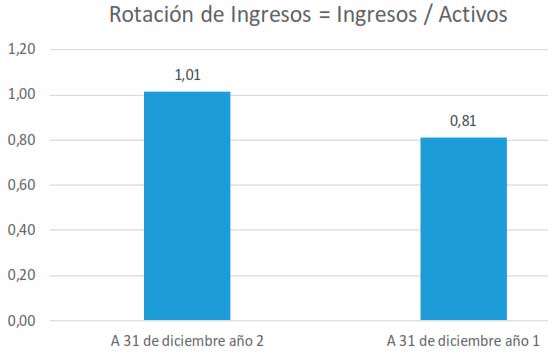

La eficiencia en la utilización del activo total se mide a través de esta relación que indica también el número de veces que, en un determinado nivel de ventas, se utilizan los activos.

Este indicador se lo conoce como «coeficiente de eficiencia directiva», puesto que mide la efectividad de la administración. Mientras mayor sea el volumen de ventas que se pueda realizar con determinada inversión, más eficiente será la dirección del negocio. Para un análisis más completo se lo asocia con los índices de utilidades de operación a ventas, utilidades a activo y el período medio de cobranza.

Rotación de Ingresos = Ingresos / Activos

Impacto de Gastos Operacionales

A través de este indicador se pretende medir el impacto o la carga que representan los gastos de operación dentro de los ingresos de un negocio; es decir que porcentaje de las ventas o ingresos de la empresa representan los gastos de funcionamiento u operación de la misma.

Impacto de gastos operacionales sobre Ingresos = Gastos Operacionales / Ingresos

Impacto de la Carga Financiera

Su resultado indica el porcentaje que representan los gastos financieros con respecto a las ventas o ingresos de operación del mismo período, es decir, permite establecer la incidencia que tienen los gastos financieros sobre los ingresos de la empresa.

Generalmente se afirma que en ningún caso es aconsejable que el impacto de la carga financiera supere el 10% de las ventas, pues, aún en las mejores circunstancias, son pocas las empresas que reportan un margen operacional superior al 10% para que puedan pagar dichos gastos financieros. Más aún, el nivel que en este indicador se puede aceptar en cada empresa debe estar relacionado con el margen operacional reportado en cada caso.

Impacto de la Carga Financiera = Intereses / Ingresos

INDICADORES DE RENTABILIDAD

Los indicadores de rendimiento, denominados también razones de rentabilidad o lucratividad, sirven para medir la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

Desde el punto de vista del inversionista, lo más importante de utilizar estos indicadores es analizar la manera como se produce el retorno de los valores invertidos en la empresa (rentabilidad del patrimonio y rentabilidad del activo total).

Prueba Du Pont

Esta razón muestra la capacidad del activo para producir utilidades, independientemente de la forma como haya sido financiado, ya sea con deuda o patrimonio.

Si bien la rentabilidad neta del activo se puede obtener dividiendo la utilidad neta para el activo total, la variación presentada en su fórmula, conocida como “Sistema Dupont”, permite relacionar la rentabilidad de ventas y la rotación del activo total, con lo que se puede identificar las áreas responsables del desempeño de la rentabilidad del activo.

En algunos casos este indicador puede ser negativo debido a que para obtener las utilidades netas, las utilidades del ejercicio se ven afectadas por la conciliación tributaria, en la cuál, si existe un monto muy alto de gastos no deducibles, el impuesto a la renta tendrá un valor elevado, el mismo que, al sumarse con la participación de trabajadores puede ser incluso superior a la utilidad del ejercicio.

Rentabilidad Neta del Activo (Du Pont) = (UN/Ingresos) x ( Ing. /Act.)

= (UN/Ingresos) x ( Ing. / Act.)")

Margen Bruto de Utilidad

Este índice permite conocer la rentabilidad de las ventas frente al costo de ventas y la capacidad de la empresa para cubrir los gastos operativos y generar utilidades antes de deducciones e impuestos.

En el caso de las empresas industriales, el costo de ventas corresponde al costo de producción más el de los inventarios de productos terminados. Por consiguiente, el método que se utilice para valorar los diferentes inventarios (materias primas, productos en proceso y productos terminados) puede incidir significativamente sobre el costo de ventas y, por lo tanto, sobre el margen bruto de utilidad. El valor de este índice puede ser negativo en caso de que el costo de ventas sea mayor a las ventas totales.

Margen Bruto de Utilidad = Utilidad Bruta ÷ Ingresos

Margen Operacional de Utilidad

La utilidad operacional está influenciada no sólo por el costo de las ventas, sino también por los gastos operacionales de administración y ventas. Los gastos financieros, no deben considerarse como gastos operacionales, puesto que teóricamente no son absolutamente necesarios para que la empresa pueda operar.

Una compañía podría desarrollar su actividad social sin incurrir en gastos financieros, por ejemplo, cuando no incluye deuda en su financiamiento, o cuando la deuda incluida no implica costo financiero por provenir de socios, proveedores o gastos acumulados.

El margen operacional tiene gran importancia dentro del estudio de la rentabilidad de una empresa, puesto que indica si el negocio es o no lucrativo, en sí mismo, independientemente de la forma como ha sido financiado.

Debido a que la utilidad operacional es resultado de los ingresos operacionales menos el costo de ventas y los gastos de administración y ventas, este índice puede tomar valores negativos, ya que no se toman en cuenta los ingresos no operacionales que pueden ser la principal fuente de ingresos que determine que las empresas tengan utilidades, como en el caso de las empresas holding por ejemplo.

Margen Operacional de Utilidad = Utilidad Operacional ÷ Ingresos

Margen Neto de Utilidad

Los índices de rentabilidad de ventas muestran la utilidad de la empresa por cada unidad de venta. Se debe tener especial cuidado al estudiar este indicador, comparándolo con el margen operacional, para establecer si la utilidad procede principalmente de la operación propia de la empresa, o de otros ingresos diferentes.

La inconveniencia de estos últimos se deriva del hecho que este tipo de ingresos tienden a ser inestables o esporádicos y no reflejan la rentabilidad propia del negocio.

Puede suceder que una compañía reporte una utilidad neta aceptable después de haber presentado pérdida operacional. Entonces, si solamente se analizara el margen neto, las conclusiones serían incompletas y erróneas.

Debido a que este índice utiliza el valor de la utilidad neta, pueden registrarse valores negativos por la misma razón que se explicó en el caso de la rentabilidad neta del activo.

Margen Neto de Utilidad = Utilidad Neta ÷ Ingresos

Rentabilidad Operacional del Patrimonio

La rentabilidad operacional del patrimonio permite identificar la rentabilidad que le ofrece a los socios o accionistas el capital que han invertido en la empresa, sin tomar en cuenta los gastos financieros ni de impuestos y participación de trabajadores. Por tanto, para su análisis es importante tomar en cuenta la diferencia que existe entre este indicador y el de rentabilidad financiera, para conocer cuál es el impacto de los gastos financieros e impuestos en la rentabilidad de los accionistas.

Este índice también puede registrar valores negativos, por la misma razón que se explica en el caso del margen operacional.

Rentabilidad Operacional del Patrimonio = U. O. ÷ Patrimonio

Rentabilidad Financiera

Cuando un accionista o socio decide mantener la inversión en la empresa, es porque la misma le responde con un rendimiento mayor a las tasas de mercado o indirectamente recibe otro tipo de beneficios que compensan su frágil o menor rentabilidad patrimonial.

De esta forma, la rentabilidad financiera se constituye en un indicador sumamente importante, pues mide el beneficio neto (deducidos los gastos financieros, impuestos y participación de trabajadores) generado en relación a la inversión de los propietarios de la empresa. Refleja además, las expectativas de los accionistas o socios, que suelen estar representadas por el denominado costo de oportunidad, que indica la rentabilidad que dejan de percibir en lugar de optar por otras alternativas de inversiones de riesgo.

Si bien la rentabilidad neta se puede encontrar fácilmente dividiendo la utilidad neta para el patrimonio, la fórmula a continuación permite identificar qué factores están afectando a la utilidad de los accionistas.

Bajo esta concepción, es importante para el empresario determinar qué factor o factores han generado o afectado a la rentabilidad, en este caso, a partir de la rotación, el margen, el apalancamiento financiero y el efecto fiscal que mide la repercusión que tiene el impuesto sobre la utilidad neta. Con el análisis de estas relaciones los administradores podrán formular políticas que fortalezcan, modifiquen o sustituyan a las tomadas por la empresa.

Debido a que este índice utiliza el valor de la utilidad neta, pueden registrarse valores negativos por la misma razón que se explicó en el caso de la rentabilidad neta del activo

Rentabilidad Financiera = (Ing./Act.) x (UAII/Ing) x (Act./Pat.) x (UAI/UAII) x (UN/UAI)

x (UAII/Ing) x (Act./Pat.) x (UAI/UAII) x (UN/UAI)")

EBITDA

EBITDA. Earnings Before Interests, Taxes, Depreciations and Amortizations – Utilidad antes de intereses, impuestos, depreciaciones, amortizaciones.

Es la mejor manera para entender cuál ha sido, aproximadamente, la generación de caja operativa de una determinada compañía.

- (Utilidad antes de : intereses, impuestos, depreciaciones, amortizaciones)")

Paso 3. El Análisis Financiero

Lo que sigue a continuación es una de las muchas posibles interpretaciones que se le pueden dar a las cifras y a los resultados arrojados por los indicadores financieros.

Cabe resaltar que estos conceptos son extraídos de la base de los datos tomados de todas y cada una de las fórmulas implementadas en los indicadores antes descritos.

Sería importante, a manera de práctica, que, Usted que ya hizo el recorrido, la lectura y la interpretación de estas cifras, complementara la interpretación o el diagnóstico que se da a estos resultados.

Recuerden que sobre los mismos resultados a pesar que de existe una línea transversal de interpretación, siempre van a ver posiciones adversas y conjuntas.

Análisis Financiero

A continuación se expone de una forma sintetizada la situación de la empresa analizada bajo los siguientes parámetros, haciendo la salvedad de que estas conclusiones han sido extraídas de la información financiera recibida y que las mismas no son ajenas a sus propietarios. Lo que se pretende es mostrar la realidad del negocio en lo que a su situación económica hace referencia.

Iniciamos por el Balance General en el que se puede deducir que proporcionalmente el crecimiento en el activo se va traduciendo en incremento del pasivo; es decir los propietarios del negocio cada vez están más endeudados y son menos dueños de la empresa.

De las cuentas más representativas del activo como lo son la cartera y el inventario están presentando una proporción creciente que llama la atención, ya que estas dos cuentas a pesar de ser parte del capital del negocio, una está en la calle (cartera) y se denota su crecimiento constante y retorno muy lento y la otra está en la empresa (inventario) y la cual aún no se ha colocado al mercado. Ésta última (inventario) reviste una importancia connotada por los riesgos que implican en su custodia; ya que el simple hecho de conservarla es para prestarle atención por los factores de deterioro, riesgo de pérdida parcial o total, incineración, adquisición de seguros e inclusive hurto.

En ambos casos se debe tener en cuenta que al cierre del año 1, estas dos cuentas representan el 48% del total de los activos y el 87% del total del activo corriente lo que debe ser de gestión inmediata para su recuperación o de lo contrario la iliquidez de la empresa será inminente.

Dentro del estado de resultados, se nota abruptamente una caída del 24% en la utilidad bruta entre el año 2 y el año 1 con unos costos y gastos operacionales altos y además sumado a ello un endeudamiento representativo.

Los anteriores referentes nos llevan a concluir que al cierre del año 1:

- La empresa muestra una iliquidez creciente, pues cada peso que debe en el corto plazo al año 1 solo dispone de 87 centavos y si volvemos la prueba ácida, solo dispone de 37 centavos, lo que demuestra una connotada situación de iliquidez que ha venido siendo insostenible para el negocio en los dos últimos años de actividades.

- El 83% de la empresa al cierre del año 1 (más de la mitad del negocio) está en manos de terceros. Lo que indica que los propietarios son solo dueños del 17%.

- Al cierre del año 1 los propietarios tienen endeudados el 5 veces su participación.

- La empresa tiene un apalancamiento financiero negativo en 447%, es decir los fondos ajenos remunerables contribuyen al detrimento de los fondos propios del negocio.

- La cartera alcanza a rotar en el mejor de los casos solo cuatro veces al año

- El activo neto al cierre del año 1 es negativa en 2,67% lo que denota destrucción de valor en la empresa.

- La rentabilidad financiera de este negocio al cierre del año 1 es negativa en un 16%, lo que indica que presenta una franca desventaja comparado con otros negocios o inversiones afines.

- El EBITDA (Utilidad antes de Intereses, Depreciaciones, Amortizaciones e Impuestos) viene mostrando gradualmente una caída año a año, es decir entre el año 2 y el año 1 un 26% y entre el año 3 y 1 un 52%, es decir en dos años este indicador ha caído más de la mitad.

Como se puede apreciar la situación para la empresa es de prestar atención inmediata en este sentido:

- Generar una política agresiva de recuperación de cartera

- Aplicar la estrategia apropiada de venta y recaudos del inventario y retomas a clientes a la mayor evedad con pago a pronto plazo

- Amortizar pronto al endeudamiento financiero y evitar su crecimiento.

De seguir presentándose la conducta gerencial actualmente desarrollada, sin generarse los cambios sugeridos de manera inmediata, a mediados del año cero (presente) se podría llegar a un escenario de insostenibilidad y dificultad para el cumplimiento de los compromisos con acreedores, deudores y por ende se colocaría en riesgo la estabilidad del negocio, presentándose detrimento en el valor corporativo.

Es importante diseñar un Plan Estratégico de Acción Gerencial y de efectos financieros que involucre componentes de la operación, control del gasto, estrategia comercial y refinanciación de la deuda; para garantizar la sostenibilidad de la empresa.

—

Ahora ya debes saber la respuesta a estas preguntas:

- ¿Qué es un Análisis Financiero?

- ¿Para qué sirve hacer un Análisis Financiero?

- ¿Qué se busca con un Análisis Financiero?

- ¿Para qué sirven los índices financieros?

- ¿Qué expresan las fórmulas de las razones financieras?

- ¿Cómo se clasifican los índices financieros?