La adecuada utilización del presupuesto de capital es necesario para decidir qué proyectos de inversión rentables nos ayudan a conseguir nuestros objetivos, representando mayores ingresos en el futuro, teniendo como finalidad identificar cuanto se gastaría en todo el proyecto, determinando el tiempo de la recuperación, numero de utilidades a generar y el método a emplear.

1.- Marco Conceptual

El presupuesto de capital se considera como sinónimo de inversión a largo plazo; las inversiones que se estudian en el presupuesto de capital pueden incluir activos fijos, activos intangibles, inversiones permanentes en capital de trabajo y los costos de oportunidad; es decir los beneficios que se sacrifican a consecuencia de aceptar un proyecto o gastos que se evitan como consecuencia de realizar una inversión.

El presupuesto de capital debe relacionarse con la planeación estratégica general de la compañía ya que inversiones excesivas o inadecuadas tendrán serias consecuencias sobre el futuro de la empresa. Enseguida se presentan algunas definiciones del presupuesto de capital -Tabla 1-.

Tabla 1 Definición de Presupuesto de Capital

| Autor | Definición/Aportación |

|

Sangacha; 2012 p.1 |

El presupuesto de capital se refiere a las inversiones en el activo fijo o en el diseño de métodos y procedimientos necesarios para producir y vender bienes. Su horizonte de planeación y de control es de largo plazo, pues los conceptos que trata se mantienen durante varios ejercicios. Asimismo, sus resultados operativos y financieros pueden no ser inmediatos. |

|

Chan 2011,p4 |

El presupuesto de capital es el proceso de evaluación, selección de inversiones a largo plazo consecuentes con el objetivo empresarial y la maximización de la inversión de los propietarios. |

| Johnson y Gentry, citado en Vásquez 2011 | Se refiere al hecho de que el dinero que se haya de invertir es escaso y debe presupuestarse entre alternativas de inversión competitivas. |

|

Chambergo;2009, p.1 |

Es el plan que contiene la información para tomar decisiones sobre inversiones de largo plazo (Decisiones relacionadas con la infraestructura de la empresa). |

|

|

El presupuesto de capital forma parte del presupuesto financiero conjuntamente con el presupuesto de efectivo |

|

García; 1998, p. 1 |

complementando al presupuesto de operación que incluye el presupuesto de ventas, producción, inventarios de productos terminados y en proceso, consumos y compra de materiales considerando a su vez el presupuestos de inventario de materiales, el presupuesto de mano de obra directo, de gastos de fabricación y gastos de operación |

Fuente: Elaboración propia; Junio 2018

Se considera entonces al presupuesto de capital como una alternativa utilizada para el proceso de planeación de los gastos correspondientes a aquellos activos de la empresa, respondiendo tres preguntas básicas: ¿Cuánto invertir?, ¿En qué invertir? y finalmente ¿Dónde obtener los recursos para realizar los proyectos?

2.- Enfoque simplificado del Presupuesto de Capital

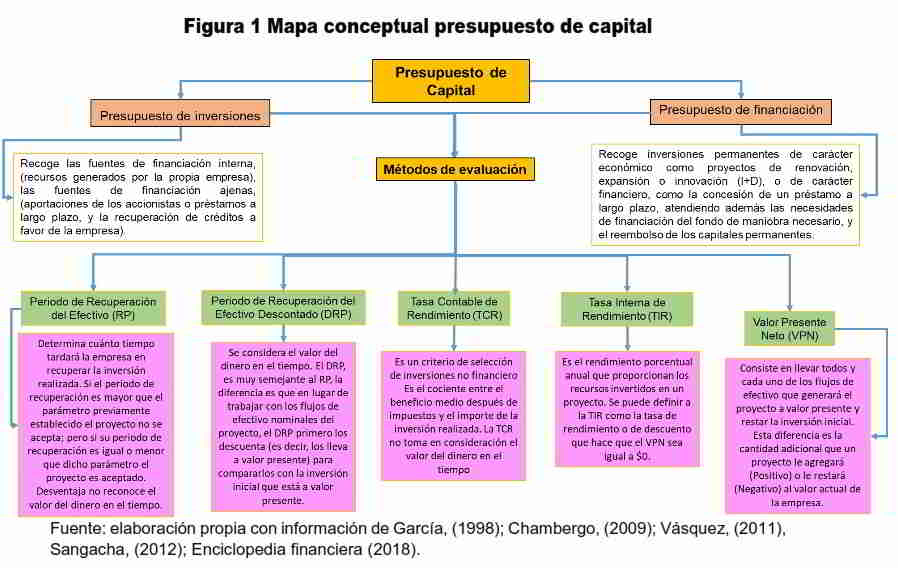

Para tener una visión simplificada del presupuesto de capital se elaboró un mapa conceptual -Figura 1- en donde se refleja que el presupuesto de capital se constituye por dos presupuestos,1) el presupuesto de inversiones y 2) el presupuesto de financiación; por otra parte, también se define en la figura 1 los métodos de evaluación a utilizar como aspecto central del presupuesto de capital, para una maximización del valor de la empresa.

Presupuesto de Capital

El mapa conceptual arroja información valiosa que permite al administrador financiero tomar una adecuada decisión considerando diversos factores que se combinan, para hacer que las decisiones del presupuesto de capital sean las más optimas, también, se propone que con la comprensión de este mapa se pueda evaluar los costos de oportunidad entre una u otra alternativa sin perder de vista las limitaciones respectivas en cada método de evaluación.

3.- Presupuesto de Capital más Planificación Estratégica

En un entorno competitivo las decisiones de organización y proyección en una empresa están determinadas principalmente en el proceso que se denomina Planificación Estratégica, esta es una herramienta que ayuda significativamente en la planificación sistemática de iniciativas, proyectos y acciones que se deben ejecutar para lograr los objetivos, aprovechar las oportunidades, mitigar las amenazas, mejorar las competencias, el posicionamiento en los mercados y la calidad de los productos y servicios.-Análisis de mercado-.

La planificación estratégica es un proceso sistemático donde se definen los objetivos y se formulan las correspondientes estrategias para conseguirlo -¿Qué hacer?-; se especifican los programas de acción a largo plazo con la correspondiente asignación de recursos -¿Cómo implementarlas?-. Las decisiones estratégicas al momento de ser tomadas, pueden ser proactivas y/ o reactivas. Las decisiones proactivas son tendientes a delinear el futuro o establecer una situación deseada, mientras que las decisiones reactivas son tomadas cuando surgen cambios imprevistos en el entorno -Planificación Oportunista-(Amaya, 2010).

Se espera que al fusionar la elaboración de un adecuado presupuesto de capital y una adecuada formulación e implementación de la planificación estratégica, se pueda establecer una empresa que tenga un posicionamiento estratégico, contemplando un dominio de la organización, una competencia distintiva y un posicionamiento único.

Referencias

Amaya Chapa Néstor Efraín. (2011). Presupuesto de capital y valuación de decisiones de inversión. Recuperado de https://www.gestiopolis.com/presupuesto-de-capital-y-valuacionde-decisiones-de-inversion/

Chambergo Guillermo Isidro; Importancia del presupuesto de capital en las decisiones de inversión; Actualidad Empresarial, Nº 181 – Segunda Quincena de Abril 2009.

García Mendoza Alberto Evaluación de Proyectos de Inversión”, Edit. Mc GrawHill, México 1998, pág. 1.

Johnson, Gentry Finney & Miller´s “Principles of accounting”, Prentice Hall, 7° edic., pág. 609.

Sangacha Andrea; 2012. Instituto Superior Tecnológico de Formación Profesional Administrativa comercial http://www.monografias.com/trabajos/presupuestocapital/presupuesto-capital.

Vásquez Salazar Álvaro, 2011. USB – Contaduria publica, presupuesto de capital