En la tesis se intenta demostrar que la ciencia contable adolece de un análisis e interpretación desde el espectro de la teoría del conocimiento, siendo el propósito principal el de contribuir en la generación de conocimientos que orienten a la consolidación de la ciencia contable.

La práctica científica ha demostrado que la investigación es un conjunto de procesos ligados por múltiples nexos que dan cuenta de su complejidad. Se encuentra en permanente desarrollo y transformación, y adopta múltiples aspectos y relaciones en un devenir histórico que no tiene punto final.

De manera que el estudio de la teoría del conocimiento plantea interrogantes como ¿ es posible el conocimiento? ¿Cuál es el origen del conocimiento? Etc., las diversas soluciones se derivan del dogmatismo o escepticismo. La teoría del conocimiento es una teoría, esto es, una explicación e interpretación filosófica del conocimiento humano.

Del estudio de la teoría del conocimiento surge el controvertido tema de la clasificación de las ciencias, tema que nos permite caracterizar a la contabilidad como una ciencia social, conjunto de conocimientos sistematizados que reflejan estructuras contables del proceso de producción de bienes y servicios.

Además, en la etapa de contrastar la teoría del conocimiento y la contabilidad es evidente la dispersión unilateral de los conceptos referidos a la posibilidad y origen del conocimiento.

Finalmente, en el intento de explicar el tema de la clasificación de las ciencias desde el espectro de la teoría del conocimiento, demostramos que la relación de uno o más ciencias permite explicar mejor el fenómeno contable y la intersección de la estadística y la contabilidad genera un nuevo área en la ciencia contable denominado CONTAMETRÍA (Etimológicamente significa: conta = contabilidad y metría = medición).

GUÍA DE DISCUSIÓN

Los principales conceptos que se destacan en la tesis son los siguientes:

- Investigación

- Dialéctica

- Metafísica

- Filosofía

- Teoría del conocimiento

- Posibilidad del conocimiento

- Origen del conocimiento

- Clasificación de las ciencias

- Caracterización de la contabilidad

- Contametría

INTRODUCCIÓN

La tesis parte de una examen prolijo sin caer a la pintoresca “investigación”. Es una exposición breve y sucinta. Considero que nuestra institución no podría eludir su compromiso en el polémico tema de la investigación contable, porque ello evidencia sus vicisitudes históricas. Se tiene que remover el caciquismo virreinal, intelectual y académico. Pero aún hay más. Se acabaron los tutelajes de viejos tótems que no solamente impiden el desarrollo cultural sino que corroen, contagian con su putrefacción a una juventud que, como la peruana, no merece este porvenir.

Mi propósito en esta tesis es destacar el aspecto capital de la teoría del conocimiento y demostrar que la ciencia contable adolece de un análisis e interpretación desde la óptica de la teoría del conocimiento[1].

Aludiré las razones de la futileza de la controversia actual concerniente a la naturaleza de la contabilidad. La investigación que a continuación se sustenta, parte de la concepción de que el conocimiento no es creación sino un proceso en virtud del cual la realidad se refleja y reproduce en el pensamiento humano.

Para ilustrar mejor al respecto, vamos formular una serie de interrogantes (porque de preguntas nos formamos dudas o problemas) ¿ Es posible el conocimiento? ¿Cuál es su carácter de la ciencia? ¿Cuál es el origen del conocimiento? ¿Qué es un objeto de estudio?, Etc. Pues, cada una de ellas merecen ser analizadas con objetividad para dar respuesta concreta a éstas y muchas otras interrogantes que surgen como correlato en perspectiva de la tarea llamado investigación, no cabe duda que en la actualidad los pensamientos conservadores y tradicionales, aseveran una filosofía especulativa, de manera que se debe de rechazar el dogmatismo y evitar el subjetivismo o sus derivados.

La estructura del presente, se distingue en cuatro partes. En la primera parte, se presenta nociones preliminares. En la segunda, los fundamentos de la teoría del conocimiento. En la tercera, contrastaremos la teoría del conocimiento frente a la contabilidad. Finalmente, un análisis e interpretación de la clasificación de las ciencias.

La Teoría del conocimiento contable es una tesis sujeto a la crítica – evitando el perfeccionismo -, a nuevos aportes que permiten consolidar esta concepción del proceso de investigación a fin de obtener resultados más fecundos para la ciencia contable.

CAPITULO I

NOCIÓN PRELIMINAR

La investigación científica es un proceso que tiene como finalidad lograr un conocimiento[2] objetivo, es decir, verdadero, sobre determinados aspectos de la realidad, a fin de utilizarlo para guiar la práctica transformadora de los hombres. La práctica científica ha demostrado que la investigación es un conjunto de procesos ligados por múltiples nexos que dan cuenta de su complejidad. Se encuentra en permanente desarrollo y transformación, y adopta múltiples aspectos y relaciones en un devenir histórico que no tiene punto final.

A lo largo de toda la historia moderna de Europa, y especialmente a fines del siglo XVIII, en Francia, donde se dio la batalla decisiva a toda la basura medieval, a la servidumbre en las instituciones y en las ideas, debemos demostrar ser consecuentes, fiel a todo los principios de las ciencias naturales, hostil a la superstición, a la santurronería, etc. Donde, aparentan refutar las investigaciones empíricas, desde el punto de vista del “novísimo” y “contemporáneo” positivismo, de las ciencias naturales, etc. Un positivismo mal concebido y peor ejecutado. En ella están sometidas a examen crítico las concepciones ingenuas, es decir, sostenidas por el sentido común, tales como la metafísica.

¿METAFÍSICA O CIENCIA?

Discordante, ¿No?. El término de metafísica surgió en el siglo I a. n. e. para designar una parte de la herencia filosófica de Aristóteles y significa, literalmente, “lo que sigue después de la física”. El propio Aristóteles había denominado a esta parte de su doctrina filosófica – en opinión suya, la más importante – ”filosofía primera”, que investiga los principios superiores de todo lo existente, a juicio de Aristóteles inaccesible a los órganos de los sentidos, comprensibles tan sólo intelectivamente y necesarios para todas las ciencias.

La idea de la metafísica como modo antidialéctico de pensar, como resultado de la unilateralidad y del subjetivismo en el conocimiento, como manera de ver las cosas y los fenómenos considerándolos acabados e invariables, independientes unos de otros, negando las contradicciones internas en calidad de fuente de desarrollo en la naturaleza y en la sociedad, surge en la Época Moderna. Ello estaba condicionado históricamente por el hecho de que el conocimiento científico y filosófico al profundizarse y diferenciarse el saber científico, descompuso la naturaleza en varias esferas aisladas, vistas fuera de toda conexión entre ellas. Georg Wilhelm Friedrich, HEGEL (1770 – 1831) fue el primero en emplear el término “metafísica” en el sentido de antidialéctico, pero no lo investigó ni lo fundamentó en la debida forma. Esto fue obra de Carlos MARX (1818 – 1882) y Federico ENGELS (1820 -1895), quienes generalizando los datos de las ciencias y del desarrollo social, pusieron de manifiesto la inconsistencia científica del pensamiento metafísico y le contrapusieron el método de la dialéctica materialista.

La negación de los cambios cualitativos, la comprensión del desarrollo sólo como aumento o disminución cuantitativa, como una simple repetición de lo ya existente, sin nacimiento de algo nuevo, la renuncia a reconocer las contradicciones internas como fuente del desarrollo, son también aspectos característicos de la metafísica de nuestros días.

Pues, la Dialéctica es una ciencia que trata de las leyes más generales del desarrollo de la naturaleza, de la sociedad y del pensamiento humano.

Una larga historia ha precedido a la concepción científica de la dialéctica, y el mismo concepto de la dialéctica ha surgido durante la reelaboración y hasta la superación del sentido inicial del término.

Por otro lado, la ciencia[3] es una forma de conciencia social; constituye un sistema, históricamente formado, de conocimientos ordenados cuya veracidad se comprueba y puntualiza constantemente en el curso de la práctica social. La fuerza del conocimiento radica en el carácter general, universal, necesario y objetivo de su veracidad. A diferencia del arte, que refleja el mundo valiéndose de imágenes artísticas, la ciencia lo aprehende en conceptos mediante los recursos del pensamiento. Frente a la religión, que ofrece una representación tergiversada y fantástica de la realidad, la ciencia formula sus conclusiones basándose en hechos, y no en deshechos. La realidad es, para la ciencia, el punto de partida y de llegada.

Además, el conocimiento[4] constituye un complejo proceso dialéctico que se efectúa en distintas formas, posee sus estadios y grados, y en él participan distintas fuerzas y aptitudes del hombre. Soy un convencido que de la propia realidad se desarrolla nuestra conciencia.

En tanto, que la filosofía es la ciencia sobre las leyes universales a que se hallan subordinados tanto del ser (es decir, la naturaleza y la sociedad) como el pensamiento del hombre, el proceso del conocimiento. Consecuentemente, la filosofía es una de las formas de la conciencia social y está determinada, en última instancia, por las relaciones económicas de la sociedad. La cuestión fundamental de la filosofía como conciencia especial estriba en el problema de la relación entre el pensar y el ser.

CAPITULO II

TEORIA DEL CONOCIMIENTO

Preguntas: ¿Cómo es posible el conocimiento? ¿En qué se funda el conocimiento? Etc., pertenece a una disciplina filosófica llamada de varios modos: “Teoría del conocimiento”, “Crítica del conocimiento”, “Gnoseología”, “epistemología”. No nos ocuparemos aquí del significado de los diversos nombres de esta disciplina; remitimos para ello el artículo Teoría del conocimiento. De momento la llamaremos “Gnoseología”.

Las preguntas antes formuladas, no obstante su generalidad, no agotan los problemas que se suscitan en la teoría del conocimiento.

El problema – los problemas – del conocimiento ha sido tratado por casi todos los filósofos, pero la importancia que ha adquirido la teoría del conocimiento como “disciplina filosófica” es asunto relativamente reciente.

Los griegos introdujeron en la literatura filosófica, y con sentido preciso, los términos que nos sirven todavía para designar nuestra disciplina. Con frecuencia trataron problemas gnoseológicos, pero solieron subordinarlos a cuestiones luego llamadas “ontológicas”. La pregunta: ¿Qué es conocimiento?. Algo parecido sucedió con muchos filósofos medievales. Sin embargo es plausible sostener que sólo en la época moderna[5] el problema del conocimiento se convierte a menudo en problema central – sí bien no único – en el pensamiento filosófico. La constante preocupación de los autores aludidos por la estructura del conocimiento es muy puntual. Pero todavía no se concebía el estudio del conocimiento como pudiendo dar impulso a una nueva disciplina filosófica. Desde KANT Immanuel (1724 – 1804), en cambio, el problema del conocimiento comenzó a ser objeto de la “teoría del conocimiento”. Además, se ha manifestado con frecuencia en el pensamiento filosófico moderno y contemporáneo una cierta “epistemofilia”, que contrasta con la “ontofilia” de los griegos y de los medievales.

Es probable que, como ha indicado Nicolai Hartmann, los problemas gnoseológicos se hallen estrechamente coimplicados con problemas ontológicos.

FENOMENOLOGIA DEL CONOCIMIENTO

Esta doctrina, fundada por Kant, trata de conciliar las dos tendencias opuestas, la del realismo y la del idealismo. El fenomenalismo (de phainómenon = fenómeno, apariencia) sostiene que no conocemos las cosas como son en sí, sino como se nos aparecen. Considera que existen cosas reales, pero que no podemos conocer su esencia, su naturaleza íntima. Lo único que nos es dado conocer son los fenómenos, es decir, contenidos de conciencia.

En resumen, el fenomenalismo, como lo encontramos en Kant, puede sintetizarse en la siguiente forma: 1. No podemos conocer la cosa en sí; 2. Nuestro conocimiento queda limitado a los fenómenos; 3. El mundo de los fenómenos surge a nuestra conciencia porque ordenamos el material sensible de acuerdo con las formas a priori de la intuición y del entendimiento.

POSIBILIDAD DEL CONOCIMIENTO

A la pregunta ¿es posible el conocimiento?. Se ha dado respuestas radicales[6]. Una es el dogmatismo, según el cual el conocimiento es posible; más aún: las cosas se conocen tal como se ofrecen al sujeto. Otra es el escepticismo, según el cual el conocimiento no es posible.

La aparición del dogmatismo está unida al desarrollo de las representaciones religiosas, a la exigencia de que se acepten por la fe los dogmas de la santa inquisición, establecidos en calidad de verdad indiscutibles, no sujetos a crítica y obligatorios para todos los creyentes. El dogmatismo está unido a las concepciones antidialécticas que niegan la idea de variabilidad y del desarrollo del mundo.

El dogmatismo se convierte muchas veces en su contrario, en el escepticismo. El escepticismo, es la concepción filosófica que pone en duda la posibilidad del conocimiento de la realidad objetiva.

Las respuestas radicales no son las más frecuentes en la historia de la teoría del conocimiento. Lo más común es adoptar variantes del escepticismo o del dogmatismo.

ORIGEN DEL CONOCIMIENTO[7]

A la interrogante ¿cuál es el origen del conocimiento? La cuestión del origen del conocimiento[8] humano puede tener tanto un sentido psicológico como un sentido lógico.

El racionalismo (de ratio = latín) ve en el pensamiento, en la razón, la fuente principal del conocimiento humano. Según él, un conocimiento sólo merece, en realidad, este nombre cuando es lógicamente necesario y universalmente válido.

El empirismo es una teoría epistemológica que considera que la experiencia sensorial como única fuente del saber; afirma que todo conocimiento se fundamenta en la experiencia y se adquiere a través de la experiencia.

Consecuentemente, la teoría del conocimiento es, como su nombre indica, esto es, una explicación e interpretación filosófica del conocimiento humano.

CAPITULO III

TEORIA DEL CONOCIMIENTO Y CONTABILIDAD[9]

Para tener una idea del desarrollo global de las corrientes de pensamiento en el mundo nos hemos premunido de obras de dimensión ecuménica como el de: Vicenzo MASI; Leandro CAÑIBANO CALVO; Enrique BALLESTEROS, Samuel Alberto MANTILLA BLANCO – Gabriel VÁSQUEZ TRISTANCHO; Federico GERTZ MANERO; etc.

¿Es posible el conocimiento de la contabilidad en los períodos del desarrollo de la sociedad? Para resolver esta cuestión se han emitido diversas soluciones, siendo las principales: el dogmatismo y el escepticismo.

Existió un segmento en el período de desarrollo de la sociedad, donde la contabilidad vislumbró su esencia y es en la edad media o en la sociedad feudalista, donde las ciencias por excelencia fueron la teología y la filosofía. Posterior a estos hechos o evidencias empíricas nos encontramos frente algunos aportes de nivel intelectual muy importante como:

VICENZO MASI (1893)

Extracción

El Profesor más connotado de los años 1920 es el Italiano Vicenzo Masi nació en Rimini el 6 de febrero de 1893. Estudió en Venecia, en Ca’Foscari y tuvo como maestro a Fabio Besta, obteniendo en 1919 el título de Doctor en estudios para el “Magisterio della Ragioneria”.

Su pensamiento

Podría decirse que la actividad científica del profesor Masi se ha desenvuelto en tres corrientes de la investigación:

Estudios sobre la hacienda de la empresa.

Estudios sobre contabilidad como doctrina del patrimonio y los fenómenos que presenta y su evolución histórica.

Estudios críticos de contabilidad.

Masi combatió valientemente, incluso a través de la enseñanza en la Universidad de Bolonia, por una Contabilidad como ciencia de los fenómenos patrimoniales. Según su punto de vista, sólo en el estudio del patrimonio de la hacienda y de los fenómenos que presenta adquiere la Contabilidad dignidad de ciencia, amplitud de tareas, inagotables problemas que resolver, y no entendida como teoría de los instrumentos y de los procedimientos de representación, que, de cualquier modo que se estudian no pueden ser más que medios de trabajo y de representación.

LEANDRO CAÑIBANO CALVO (1974)

Extracción

Profesor Agregado de Contabilidad de la Empresa y Estadística de Costes de la Universidad Autónoma de Madrid, España.

Su pensamiento

Fundamentar los principios de la ciencia contable en la actualidad significa conocer cuáles han sido los hitos históricos por los que ha transcurrido su doctrina, de una parte; y de otra de haber elegido la metodología de análisis más actual cual es el empleo de los llamados “programa de investigación”, expuestos magistralmente por el profesor de lógica moderna LAKATOS, insigne discípulo de KARL POPPER.

Debemos distinguir entre la evolución histórica de la contabilidad, y la evolución de la historia del concepto.

En la primera, son tradicionales los tres períodos de elaboración histórica: empírica, clásica y científica a los cuales no nos vamos a referir, pues existen obras en nuestro lenguaje que los describen perfectamente.

En la evolución histórica del concepto de nuestra ciencia, las distintas teorías ensayadas por los tratadistas de la contabilidad, que constituyen razonamientos más o menos plausibles para explicar la fundamentación y el funcionamiento real de la mecánica contable, las agrupa el profesor CAÑIBANO y las analiza, en tres programas de investigación, que denomina: enfoque legalista, económico y formal.

ENRIQUE BALLESTEROS (1975)

Extracción:

Enrique Ballesteros nació en España.

Su pensamiento

Es el estudioso contable que ha caracterizado por desprender una pluralidad de temas ligados al proceso de la investigación para la generación de conocimientos científicos. Como por ejemplo: Contabilidad matricial (Mattessich), Contabilidad multidimensional, Axiomas y métodos formales, Una teoría del conocimiento contable, El grafo contable, Modelos y construcción axiomática, Contabilidad e informática, Hechos contables, Hacia un estructuralismo contable, Etc.

En relación a la teoría del conocimiento expresa: “La contabilidad asume un doble papel: el de aportar datos y el de jugar con ellos. Ello lleva a preguntarnos hasta qué punto se debe confiar en la información contable. Si existe el peligro de que la contabilidad nos engañe, habrá que defenderse contra él; para eso habrá que comenzar haciendo de teoría kantiana del conocimiento, diseñada especialmente para la contabilidad. Naturalmente, si hablamos de teoría kantiana del conocimiento, ello sólo es a modo de comparación. Una teoría de la veracidad contable no podría hoy enfocarse como una elucubración filosófica, sino como una investigación positiva[10]”.

Samuel Alberto MANTILLA BLANCO y Gabriel VÁSQUEZ TRISTANCHO (1992)

Extracción

Los contadores públicos vinculados al ejercicio profesional y a la cátedra universitaria, han volcado en este escrito sus ricas experiencias profesionales y docentes, pero principalmente su acendrado amor por el examen, la meditación el estudio, la ciencia. Santafé de Bogotá, Colombia.

Su pensamiento

Los autores abordan tres grande campos: el conocimiento, la metodología y la investigación.

En fin, la lista es innumerable, debo expresar que no ha sido posible incluir por razones obvias a todos los contadores, filósofos, historiadores , etc., a parte de ser escasos los trabajos en estos renglones.

Podemos deducir que los autores antes enunciados intentaron explicar los fenómenos contables desde una óptica perfectamente sesgada por que no intentaron resolver el problema fundamental de la filosofía, no analizaron la estructura del conocimiento científico, no explicaron la teoría del conocimiento, Etc.

En tal sentido, el análisis y la explicación sobre la posibilidad del conocimiento durante el origen y la evolución de la contabilidad termina por circunscribirse en el dogmatismo o escepticismo quedando totalmente encasillados y sepultados hasta hoy.

CAPITULO IV

ANALISIS E INTERPRETACIÓN DE LA CLASIFICACIÓN DE LAS CIENCIAS

La clasificación de las ciencias desde el espectro de la gnoseología es uno de los temas que inicia muchas apreciaciones y críticas en lo que respecta a su desarrollo en el segmento histórico. Entonces, surgen algunas interrogantes como por ejemplo ¿ Es posible un bosquejo histórico de la clasificación de las ciencias? ¿ Cuales son los principios de clasificación de las ciencias? ¿Cuál es la posición de la contabilidad en la clasificación de las ciencias?, etc.

HISTORIA

Los pensadores antiguos Aristóteles (384 – 322 a.n.e.) y otros dividieron todo el ámbito del saber (según su objeto) en tres esferas fundamentales: naturaleza (física), sociedad (ética) y pensamiento (lógico).

Francis Bacón (1561-1626) Clasifica, la historia, como ciencia de la memoria; la filosofía, como la ciencia de la razón (Dios, naturaleza y hombre); y, la poesía, como ciencia de la imaginación, constituyen los saberes fundamentales.

Thomas Hobbes (1588-1679) consideraba universal el método matemático, y colocó la geometría a la cabeza de las ciencias deductivas, y la física, encabezado a las inductivas.

Augusto Comte (1798-1857) la clasificación constituyeron la serie enciclopédica y jerárquica de las ciencas: Matemáticas / Astronomía / Física / Química / Biología / Sociología.

Herbert Spencer (1820-1903) tiene en cuenta principalmente la naturaleza de los métodos. Las ciencias abstractas estudian las formas de los fenómenos. Las concretas estudian los fenómenos mismos.

Wilhelm Wundt (1832-1920) se basa en los caracteres de los objetos. Distingue las ciencias formales y las ciencias reales; las primeras se ocupan de objetos ideales; las segundas, de objetos reales o de experiencia.

Mario Bunge presenta “(…) una gran división de las ciencias, en formales (o ideales) y fácticas (o materiales)[11] (…) los enunciados formales consisten en relaciones entre signos, los enunciados de las ciencias fáctidas se refieren, en su mayoría, a entes extracientíficos: a sucesos y procesos. (…) también tiene en cuenta el método por el cual se pone a prueba los enunciados verificables: mientras las ciencias formales se contentan con la lógica para demostrar rigurosamente sus teoremas (…), las ciencias fácticas necesitan más que la lógica formal: para confirmar sus conjeturas necesitan de la observación y/o experimento”.

M.B. Kedrov – A. Spirkin[12] en la actualidad, la clasificación general de las ciencias – expresa – se basa en el descubrimiento de las interrelaciones entre tres grandes sectores del saber científico: las ciencias naturales, las ciencias sociales y la filosofía, cada uno de los cuales abarca todo un grupo (complejo) de ciencias.

Existen otras posibles formas de poner relieve los distintos aspectos que reflejan los nexos generales entre las ciencias.

PRINCIPIOS

Clasificar las ciencias es descubrir la vinculación que existe entre ellas, sobre la base de determinados principios, y expresar sus nexos, en forma de una distribución (o serie), lógicamente fundamentada, de las mismas.

Desde el punto de vista gnoseológico, los principios de la clasificación de las ciencias se dividen en objetivas – cuando los nexos entre ellas se deducen de las relaciones entre los propios objetos de investigación – y subjetivas – cuando la base de la clasificación se hace depender de las particularidades del sujeto-.

Desde el punto de vista metodológico, la clasificación de las ciencias se divide, en externa e interna.

Desde el punto de vista lógico se basan en dos principios: la de Auguste Comte (1798-1857) de lo general a lo parcial y la de Herbert Spencer (1820-1903) de lo abstracto a lo concreto.

La clasificación de las ciencias presuponen la inseparabilidad del principio de la objetividad y del principios de desarrollo (o subordinación).

Las clasificaciones se modifican permanentemente y cada vez se hacen más precisas, efectuándose en todas partes el desdoblamiento de ciencias anteriores. Con lo cual la clasificación de las ciencias ya no puede representarse por una línea, sino que exige una honda y compleja ramificación.

Las ciencias están inmersas a los frecuentes cambios, pues en ello se presenta intentos por identificar y definir su objeto de estudio. Por otra parte, a medida que progresa el saber acerca de una realidad objetiva, se descubren del mismo nuevas facetas, que convierten en objeto del conocimiento.

La ciencia clásica, cuyo período se extiende desde su nacimiento en el siglo VII a.n.e. al siglo XIX d.n.e., tiene como modelo paradigmático, los “elementos” de Geometría de Euclides (hacia 300 a.n.e., Alejandría). El estado (de perfección) de una ciencia, se determinaba por el grado en que se acercaba a aquel modelo.

Ante todo, debemos recordar que Kant, el mayor filósofo del siglo XVIII, proclamó que tanto la Lógica como la Matemática había alcanzado en su tiempo la plenitud definitiva de contenido, restándoles en el futuro tan sólo un perfeccionamiento de forma. No cabe duda que se dejó llevar por la evidencia intuitivo – intelectual.

Sin embargo, pocos años después de la muerte de aquél (1804), aparecieron las geometrías más tarde llamadas no-euclidianas, en gran parte incompatible con el sentido común o que por lo menos exigen una reeducación del sentido común. Se trata, como se sabe, de las geometrías de: 1) la superficie esférica (de curvatura positiva constante), denominada elíptica, en la que la suma de los ángulos del triángulo es mayor que dos rectos; fue creada por Bernhard Riemann (1826-1866). 2) La seudoesfera (superficie de curva negativa constante), denominada hiperbólica, en la que la suma de los ángulos del triángulo es menor que dos rectos, habiendo sido creada casi simultánea e independientemente por Johan K.F. Gauss (1777 – 1855), Jonos Bolyai (1775 – 1856) y Nicolaus Labochevski (1793 – 1856). Junto a ellas, la geometría euclidiana resulta ser la geometría de la superficie de curvatura nula y pasó a denominarse parabólica. Esta relativización la completó Arthur Cayley al demostrar, hacia 1859, la inclusión de todas las geometrías en la geometría prospectiva.

Un aspecto de esta revolución científica que merezca ser destacado, es el que se encierra en la siguiente pregunta: ¿Cuál de las tres geometrías es la verdadera? Cuando los trabajos de Riemann y Lobachvski fueron publicados, la inmensa mayoría de matemáticos, dejándose guiar por el sentido común, luego de reiterar su adhesión a la “única geometría verdadera” – la de Euclides- se limitaron a considerar las geometrías no-euclidianas como “juego científicos”, reveladores de la genialidad de sus autores, pero carentes de verdad e “inútiles” (es una lástima intelectual).

Está demás decir que el sentido que poseen estos enunciados en el contexto cultural heleno, es diverso del que le fueron atribuyendo en su sucesión histórica las culturas medieval, árabe, moderna y contemporánea. Dejamos tarea a los hermeneutas.

POSICIÓN DE LA CONTABILIDAD EN LA CLASIFICACIÓN DE LAS CIENCIAS

En el polémico tema que generan ásperas discusiones respecto a la clasificación de las ciencias, encontramos una evidencia que brota en la historia de la ciencia contable: en su libro “Teoría y estructura de la contabilidad” de E. BALLESTEROS (1979) expresa “Al igual que la geometría, que el álgebra, que la economía o que cualquier otra ciencia matemática o matematizable, la contabilidad se ha empezado a construir hoy axiomáticamente. El iniciador de la contabilidad axiomática ha sido Richard Mattessich en su artículo Towards a General and Axiomatic Foundation of Accountancy, que data de 1957. (…) pero está claro que cada rama particular de la contabilidad necesitará de su axiomática propia, (…). Una vez elegidos los axiomas y las definiciones básicas, cada contabilidad se construye como una sucesión de teoremas matemáticamente demostrables[13]”. Aquí notamos que de las diferentes divisiones de las ciencias al que más se asoma es al de Mario BUNGE es decir, en formales (o ideales) y fácticas (o materiales), caracterizándolo como una ciencia formal, explicando que está en un proceso de franca axiomatización, de ser así el mismo M. BUNGE tendría razón en cuestionar solamente reiterando el enunciado siguiente:

“(…) ninguna teoría factual es plenamente axiomática y, como veremos dentro de poco, la axiomatización no agota el contenido de una teoría factual. La razón de esa imposibilidad es que las teorías factuales tienen que ser abiertas a la experiencia[14]”. Así mismo en el otro segmento expresa “(…) nos damos cuenta de que la completitud formal es equivalente a la axiomatibilidad. (…) la plena axiomatización es indeseable en la ciencia factual[15]”. Ahora podemos expresar que E. BALLESTEROS intentó explicar en un ambiente nebuloso, lo importante y rescatable es que lo hizo y eso es un buen avance en el proceso de generación de conocimientos, también no logró percibir claramente la teoría positivista o neopositivista, es decir concibió equivocadamente, consecuentemente no visualizó los principios de la clasificación de las ciencias.

La clasificación de la ciencias nos permite identificar y definir el objeto de estudio de la contabilidad. Esto permite definir a la contabilidad como una ciencia social.

Por lo tanto, la contabilidad es una ciencia social, es un conjunto de conocimientos sistematizados que reflejan estructuras contables a propósito del proceso de producción de bienes y servicios[16].

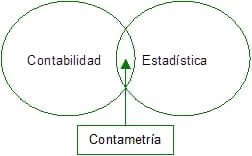

CONTAMETRÍA

La clasificación de las ciencias ha permitido a la contabilidad generar nuevos áreas del conocimiento a través de su historia quedando demostrado el permanente desarrollo de las ciencias.

Al respecto Alfredo FUENTES MALDONADO en su ponencia “La estadística[17] como Solución de Problemas en la Contabilidad” presentado en ANFACOFI 2001 señala – “El contador deberá recibir una información (cuántica o no cuántica) y si esta información decide sobre el grupo de donde fue extraída, el contador estará utilizando la estadística descriptiva, pero si en cambio, en base a esta información, empieza a deducir el comportamiento general de todos los elementos dentro de los cuales estuvo su grupo, estará utilizando la estadística inferencial[18]”.

Gráfico Nº 01

Contametría

Así mismo, Galileo dijo: “(…) medir, donde puedas medir. Si hay algo que pueda ser medido, encuentra la forma de hacerlo”.

En la economía por ejemplo se desarrolló la econometría, veamos algunas definiciones:

“ (…) la econometría puede ser definida como el análisis cuantitativo de fenómenos reales basados en los desarrollos simultáneos de la observación y la teoría, relacionados mediante métodos apropiados de inferencia[19]”.

“ (…) La econometría puede definirse como la ciencia social en la cual las herramientas de la teoría económica, las matemáticas y la inferencia estadística se aplican al análisis de los fenómenos[20]”. Y, en la sociología se explica la sociometría, estos conceptos inducen a lanzar interrogantes como:

¿Por qué la contametría es importante desde la perspectiva científica?

La contametría trata del análisis cuantitativo y cualitativo de fenómenos contables del mundo real (objeto de estudio) conjuntamente con el desarrollo permanente de los componentes del proceso de investigación. Entonces su valor trasciende desde la perspectiva de las características que posee la ciencia como el de ser: analítica, explicativa, abierta, predictiva, etc.

Es analítica porque la investigación científica aborda problemas demarcados, uno a uno, y trata de descomponerlo en elementos. Trata de entender toda situación total en función de sus componentes; intenta descubrir los elementos que componen cada totalidad, y las interconexiones que explican su integración. El análisis no lleva al descuido de la totalidad; lejos de disolver la integración, el análisis es la única manera conocida de descubrir cómo emergen, subsisten y se desintegran los todos. La descomposición del todo en partes, precisamente es una de las partes que es analizado sin perder la visión del conjunto.

Explicativa, después de conocer cómo es la realidad, la ciencia llega a establecer cómo se relacionan sus distintas partes o elementos, y el por qué es como es la realidad. La historia de la ciencia enseña que las explicaciones científicas se corrigen o descartan sin cesar. Las explicaciones científicas no son productos acabados sino cuestionables.

Es abierto porque no conoce barreras que limiten el conocimiento. Si un conocimiento no es refutable simplemente no pertenece a la ciencia. La ciencia no es un sistema cerrado sino abierto.

Es predictivo, la ciencia logra saber cómo es un sector de la realidad y los factores que explican, entonces está en condiciones de prever los acontecimientos que tendrán lugar en dicho sector de la realidad. Y la contametría como instrumento de apoyo de la contabilidad parte de cómo puede haber sido el pasado y cómo podrá ser el futuro de los fenómenos contables.

Por tanto el análisis de los datos o información contable no se refiere sólo en términos cuantitativos sino que también en cuantitativos que no es otra cosa el reflejo de las relaciones entre individuos en el marco de las ciencias sociales, desde esta óptica debemos entender a la contametría.

Finalmente, podemos decir que etimológicamente contametría significa conta = contabilidad y metría = medición. La contametría es un nuevo área de la ciencia contable que cuantifica los procesos contables de la producción de bienes y servicios. La contametría es consecuencia de la interrelación de uno o más ciencias, como se ilustra en el gráfico Nº 01.

CONCLUSIONES

- El análisis e interpretación del sistema de la filosofía nos permite optar una visión universal.

- La dispersión entre los elementos de la Teoría del Conocimiento origina un peligro para consolidar una teoría contable dinámica.

- La investigación sobre la posición de la contabilidad en la clasificación de las ciencias facilita la caracterización del objeto de estudio.

- En los diferentes estadios de la sociedad no se ha logrado analizar e interpretar el origen y la posibilidad del conocimiento contable.

- La Contametría es un nuevo área de la ciencia contable que cuantifica los procesos contables de la producción de bienes y servicios.

- La contabilidad es una ciencia social, es un conjunto de conocimientos sistematizados que reflejan estructuras contables del proceso de producción de bienes y servicios.

BIBLIOGRAFÍA

- Juan Javier LEON GARCIA. «ANALISIS Y SISTEMATIZACIÓN DE LA CIENCIA CONTABLE: UNA APLICACIÓN DE LA INTERPRETACIÓN FUNCIONALISTA”, Tesis para optar el Título Profesional de Contador Público., Facultad de Contabilidad, Universidad Nacional del Centro del Perú, Huancayo, Perú, 1993.

- Hubert M. Blalock, Jr. “CONSTRUCCION DE TEORÍAS EN CIENCIAS SOCIALES” Segunda Edición, Editorial Trillas S.A. de C.V., México, Pág. 214, 1988.

- René DESCARTES. “DISCURSO DEL MÉTODO”, Editorial Mantaro, Lima Perú, Pág.107, 1996.

- Johan HESSEN. “TEORÍA DEL CONOCIMIENTO”, Editorial Ateneo, Lima Perú, Pág. 172,1989.

- Enrique BALLESTEROS. “TEORÍA Y ESTRUCTURA DE LA CONTABILIDAD”, Alianza Editorial, Tercera Edición, Madrid, España, 1979, Pág. 333.

- Federico GERTZ M. ”ORIGEN Y EVOLUCION DE LA CONTABILIDAD”, 5da. Edición, Editorial Trillas, México, Pág. 160, 1994

- A. Mantilla – G.V. Tristancho ” CONOCIMIENTO, METODOLOGIA E INVESTIGACION CONTABLES”, Editora Roesga, Santa Fé Colombia, Pág. 245, 1992.

- Walter PEÑALOZA R. “EL CONOCIMIENTO INFERENCIA Y LA DEDUCCIÓN TRASCENDENTAL”, Editorial U.N.M. San Marcos, Lima Perú, Pág. 81,1962.

- Mario BUNGE. “INVESTIGACIÓN CIENTÍFICA”, Editorial Ariel, Tercera Edición, Barcelona, España, 1973, Pág. 955.

- Vicenzo MASI. “TEORÍA Y METODOLOGÍA DE LA CONTABILIDAD”

- Leandro CAÑIBANO CALVO. “TEORIA DE LA CONTABILIDAD”

- Nicolai HARTMANN. “METAFISICA DEL CONOCIMIENTO”, Editorial Losada, Buenos Aires, Argentina, 1957, Págs.

[1] Hipótesis

[2] El fin del conocimiento estriba en alcanzar la verdad objetiva.

[3] La ciencia por sí misma no existe; es un producto intelectual del hombre, es una descripción y explicación de todos los fenómenos que lo rodean.

[4] Proceso en virtud del cual la realidad se refleja y reproduce en el pensamiento.

[5] con varios autores renacentistas interesados por el método y con Descartes, Malenbrache, Leibniz, Locke, Berkeley, Hume y otros

[6] Dogmatismo, Escepticismo, subjetivismo, relativismo, pragmatismo, criticismo, […]

[7] El origen de nuestro conocimiento está en el reconocimiento de las leyes objetivas de la naturaleza y del reflejo aproximadamente exacto de tales leyes en el cerebro del hombre.

[8] Existen varias tesis: recionalismo, empirismo, intelectualismo, apriorismo, […]

[9] La contabilidad es una ciencia social, conjunto de conocimiento sistematizados que reflejan estructuras contables del proceso de producción de bienes y servicios (Juan Javier, LEON GARCIA: 1993).

[10] Enrique BALLESTEROS 1979, Pág. 23

[11] Mario BUNGE, 1985, Pág. 11

[12] M.B. Kedrov – A. Spirkin: “LA CIENCIA”, Editorial Grijalbo, México, 1968, Pág. 117

[13] Enrique BALLESTEROS, 1979, Pág. 29

[14] Mario BUNGUE: 1973, Pág. 436

[15] Mario BUNGE: 1973, Pág. 480

[16] LEON GARCIA, Juan Javier (1993)

[17] Revista Asociación Nacional de Facultades Ciencias Contables y Financieras, editado por ANFACOFI, Año 2001, Nº 4, Junio-Julio, Perú, 2001, Pág. 34.

[18] Revista Asociación Nacional de Facultades Ciencias Contables y Financieras, editado por ANFACOFI, Año 2001, Nº 4, Junio – Julio, Perú, 2001, Pág. 33-34.

[19] P.A. Samuelson, T.C. Koopmans, y J.R.N. Hone ‘Report of the Evaluative

Committe for Econometrica, Vol 22 Nº 2 abril 1994, Pág. 141

[20] Arthur S. Goldbergr, Econometric the org., John Willey y Sons, Inc. New York, 1994, Pág. 1