Resumen

En el presente trabajo se realiza una presentación de los aspectos que sustentan el manejo de las finanzas, así como el papel del financista en la organización, a partir de las funciones inherentes a la actividad derivadas de los principios financieros y del entrono financiero internacional.

I. Introducción

La ancestral interrogante de que hacer cuando se dispone de cierta cantidad de recursos: adquirir o reemplazar activos o guardarlos para futuros períodos y su contrario, como conseguir recursos cuando se requiere de nuevos activos, mantiene plena vigencia y constituye la esencia del manejo de las finanzas, tanto a nivel empresarial, como en la economía doméstica.

No obstante, aunque a lo largo de la historia, los sistemas monetarios utilizados, han condicionado su impacto, en todo momento el tema del manejo de las Finanzas y la salud financiera de la empresa ha sido un punto focal en la elaboración de las estrategias de éstas, pues los dueños exigen un rendimiento del capital invertido para mantenerlo, al mismo tiempo que no basta un Estado de Resultados favorable para que nuevos inversionistas participen con sus activos en ella, sino que se requiere de una imagen sólida en el mercado, a la cual contribuye con especial connotación el desempeño financiero histórico.

Atendiendo al doble destino de la actividad de finanzas, han surgido diversas herramientas para facilitar la evaluación y análisis, que resultan indispensable en el contexto actual, donde el acelerado desarrollo de las comunicaciones ha contribuido a reforzar la participación de los mercados financieros en la actividad empresarial y la movilidad del capital es muy elevada.

Tomando en cuenta lo antes señalado en el presente trabajo se realiza una presentación de los aspectos que sustentan el manejo de las finanzas, así como el papel del financista en la organización, a partir de las funciones inherentes a la actividad derivadas de los principios financieros y del entrono financiero internacional.

II. Conceptos fundamentales

Convertibilidad: Es una necesidad y conveniencia para el desarrollo del comercio internacional. Las monedas inconvertibles constituyen barreras al comercio ya que los clientes potenciales se ven obligados a obtener licencias de importación o la aprobación del banco central para comprar las mercancías de países cuyas monedas son escasas.

Costo de oportunidad. Rentabilidad del mercado de capitales a la que renuncia para invertir en otra alternativa.

Divisa. Moneda de otros países que requieren los individuos, las empresas las instituciones para comprar bienes y servicios de otros países .

Incertidumbre. Es un caso particular de riesgo que ocurre cuando no se tienen antecedentes históricos de las probabilidades de ocurrencia de eventos o situaciones y por tanto no se puede determinar una probabilidad de ocurrencia objetiva.

Riesgo. Es una condición desventajosa cuya tendencia es conocida, se conoce donde se encuentran las dificultades y cual es el beneficio, permitiendo la determinación de una probabilidad histórica.

Riesgo Financiero. Es el riesgo de no estar en condiciones de cubrir los costos financieros y está asociado al crecimiento de los costos financieros fijos de la empresa, a cambio de lo cual se obtiene un incremento superior al pronosticado por el modelo lineal en las ganancias por acción.

Riesgo Operativo. Es el riesgo de no estar en capacidad de cubrir los costos de operación y está asociado al incremento de los Costos Fijos de la empresa, a cambio de lo cual las utilidades antes de intereses e impuestos experimentan un incremento superior al pronosticado por el modelo lineal con un incremento en las ventas.

Tasa de cambio, tipo de cambio, cotización, curso de la moneda o paridad monetaria. Relación cuantitativa de la moneda de un país expresada en moneda extranjera. Surge de la necesidad de relacionar unas monedas con otras, ante la inexistencia de una moneda única que cumpla perfectamente con la función de dinero mundial y es la relación cuantitativa de la moneda de un país expresada en la moneda extranjera, es decir, el valor de la moneda de un país reflejado en términos de una determinada cantidad de otra moneda extranjera. Puede ser considerado como el precio al cual se adquiere la moneda objeto de compra-venta. En Estados Unidos e Inglaterra se define al revés. El tipo de cambio puede ser considerado como el precio al cual se adquiere la moneda objeto de compra-venta.

Unidad monetaria convertible. Moneda nacional con la cual se pueden adquirir otras divisas en lo mercados monetarios donde se ofertan y demandan las monedas .

III. Sistemas Monetarios Internacionales más recientes

III.1. Sistema Monetario Patrón Oro

El sistema patrón oro se elaboró a mediados del siglo XIX para facilitar los intercambios entre los países industrializados de Europa y de Norteamérica, basado en:

- un sistema de cambio fijo, en el cual cada moneda viene definida por su peso en oro.

- los tipos de cambio vienen determinados por la relación de los valores en oro de cada una de las monedas lo que, en teoría, garantizaba, una estabilidad de los tipos de cambio y un equilibrio automático de las balanzas de pagos, gracias a la libre circulación de oro entre los países y la convertibilidad de las monedas nacionales en oro.

- los tipos de interés sólo fluctuaban en los puntos de salida y entrada del oro, llamados puntos de oro.

En este esquema, si un país importaba más bienes de los que había exportado, la demanda de divisas era superior a la oferta, y una parte de los agentes que requerían efectuar pagos al exterior se encontraban con la imposibilidad de conseguir las divisas que necesitaban, por cual convertían su moneda nacional en oro y suministraban éste último como pago por sus importaciones. De este modo, los países deficitarios perdían oro y los países con excedentes lo ganaban.

Los movimientos internacionales de metal antes señalados provocaban una disminución de la oferta de la moneda del país deficitario y un aumento de la correspondiente a los países con excedentes, lo que según la teoría cuantitativa de la moneda, conducía a variaciones en los precios internos: reducción en los países con déficit e incremento en los que tienen excedente, con lo cual las exportaciones de los países deficitarios resultan más baratas que las provenientes de los países con excedentes.

Este sistema se vino abajo con la I Guerra Mundial, cuando la excesiva fabricación de moneda y el consecuente desarrollo de la inflación hizo imposible la convertibilidad en oro, que se suspendió en 1914.

Durante la década de 1920 se estableció un nuevo sistema monetario internacional estable a raíz de la Conferencia de Génova (1922), por la cual se estableció que el oro dejaba de definirse como el principal instrumento de reglamentación en las transacciones entre países, y se sustituía por la libra esterlina y el dólar, convertibles en oro. No obstante, desde los comienzos de la crisis económica, cuyo inicio vino marcado por el crack de 1929, numerosos países abandonaron la convertibilidad en oro de su moneda, precipitando así el final de la etapa del patrón oro.

III.2. Sistema Monetario acordado en Bretton Wood (Patrón Dólar)

Trascurrido el convulso período de los años 30 y concluida la Segunda Guerra Mundial, los principales países se unieron en julio de 1944 al Sistema Bretton Woods, en el cual las naciones fijaban su tipo de cambio con respecto al oro y al dólar. Cuando los tipos de cambio se desviaban considerablemente respecto a las paridades establecidas frente al dólar, se ajustaban las paridades oficiales y cuyas características principales son:

- Se asigna al dólar el papel de principal activo de reserva internacional, a partir del predominio de Estados Unidos en el comercio y finanzas internacionales, así como por la posesión de las mayores reservas mundiales de oro monetario.[1]

- El dólar es la única moneda capitalista convertible oficialmente con respecto al oro, de acuerdo al precio oficial que se fija en 35 dólares la onza Troy [2], lo que fortalece el papel mundial de Estados Unidos.

- Creación del Fondo Monetario Internacional (FMI) como base institucional para establecer, controlar y chequear el conjunto de mecanismos creados.

- Se establecen las tasas de cambio oficiales de las restantes monedas con respecto al dólar, utilizando como base común, el contenido de oro de las mismas, que se obtiene a partir del poder adquisitivo en términos de bienes y servicios.

- Se instituyen los tipos de cambios estables con relación al dólar, permitiéndose sólo un margen del ±1% de oscilación del tipo oficial. Las autoridades monetarias se obligan a intervenir cuando la cotización de la moneda se acerque a cualquiera de los límites.

- Sólo se permite la modificación de los tipos de cambios en caso de desequilibrios fundamentales.

Durante 25 años, la estabilidad relativa del sistema de paridades fijas de Bretton Woods permitió un crecimiento considerable de la economía y el comercio mundial, pero en 1973 desaparecieron los últimos vestigios de ese sistema, dando paso al sistema imperante de tasas de cambio fluctuantes o flotantes actual, que se ha dado en llamar no sistema.

En las nuevas condiciones el oro ya no desempeña el papel clave que tenía con anterioridad y es cada vez más una simple mercancía, cuyo precio se determina del mismo modo que el del maíz, el calzado o las acciones de una compañía.

Al quebrar en 1973 el Sistema de Bretton Woods, los principales países celebraron numerosas reuniones para llegar a un acuerdo sobre el nuevo sistema que debía sustituir al anterior. Después de muchas discusiones se impuso la idea de EUA, Alemania y otras naciones de no regresar al sistema de tasas de cambio fijas que había caracterizado al anterior. Así de hecho sin llegar a un acuerdo general, la economía mundial implantó el sistema de tasas fluctuantes dirigidas .

En la actualidad los países industrializados no mantienen paridades fijas, permiten que sus monedas fluctúen, pero intervienen siempre que los mercados hagan que los tipos de cambio se alejen del nivel considerado adecuado. Este sistema, basado en el mercado pero con intervención estatal, se denomina de fluctuación dirigida.

III.3. Aspectos derivados de los Sistemas Monetarios

III.3.1. El tipo de cambio

En la ejecución de operaciones comerciales y financieras con el exterior todo país debe considerar el vínculo existente entre la unidad monetaria nacional y la extranjera y es de suma importancia para la contabilidad de las finanzas externas y para el cálculo de la efectividad en las relaciones económicas con el resto del mundo y su evolución en los Sistemas Monetarios más recientes puede resumirse como se describe a continuación.

En el Sistema Monetario patrón oro, el cálculo de la paridad de las monedas se efectuaba sobre la base del contenido de oro de estas (conocido como paridad del oro) que se establecía a partir del monto de las reservas de ese metal del país emisor, en tanto las fluctuaciones en las cotizaciones estaban limitadas por el precio del oro. Cuando el oro, tanto en lingotes como en moneda, funciona como centro del sistema monetario existe una fuerte tendencia al equilibrio de la balanza de pago de las naciones, la cual se alcanza automáticamente en el largo plazo, es estable y no requiere de aranceles ni de ninguna otra intervención estatal y dada la ausencia de restricciones para la exportación e importación de oro, cualquier país podía liquidar sus deudas en el extranjero con este o mediante el empleo de divisas.

Resumidamente la explicación es: se supone que un país A (digamos EUA) en sus relaciones con un país B (Inglaterra) tiene una balanza de pago deficitaria, y por ende pierde oro. Debido a esta pérdida de oro, disminuye la oferta monetaria, por ende bajan los precios de las mercancías y los servicios en EUA. Simultáneamente en Inglaterra, que mantiene superávit (está recibiendo oro) los precios de las mercancías y servicios se incrementan debido al aumento de la oferta monetaria.

Los precio sen EUA resultan ahora más baratos para los ingleses y estimulan las exportaciones americanas, paralelamente, y por la misma razón, disminuyen las importaciones norteamericanas de Inglaterra. Como en Inglaterra los precios nacionales son mayores, ello frena la exportación y estimula la importación de productos norteamericanos. De este modo se recupera el equilibrio del comercio y las finanzas internacionales a unos nuevos precios relativos que mantienen en equilibrio el comercio y los préstamos internacionales sin ningún flujo neto de oro.

A diferencia de su antecesor en el Sistema Monetario acordado en Bretton Woods el procedimiento para el establecimiento de los tipos de cambio es el poder adquisitivo propuesto por Gustavo Cassel, según la cual la tasa de cambio entre dos monedas es igual a la relación existente entre los poderes adquisitivos que al interior de las respectivas economías tuviesen las monedas, que se fundamenta en:

- El poder adquisitivo de una moneda está en relación inversa al nivel de precios.

- En la medida que el poder adquisitivo de la moneda se incrementa también lo hace su demanda. Este incremento en la demanda mejora el tipo de cambio de esa moneda en detrimento de las restantes. Por tanto puede concluirse que el tipo de cambio de la moneda disminuye o aumenta según sea su saldo comercial con el resto del mundo, que a su vez está condicionado por el diferencial de precio existente entre los países. Este criterio a pesar de su justeza al relacionar el cambio externo con los niveles de los costos y productividad internos es criticable en varios aspectos, entre los que se destacan:

- Considerando inalterables otros factores, el tipo de cambio depende del nivel de las exportaciones y las importaciones de un país, las cuales se encuentran en función del grado de competitividad de su economía. Sin embargo, las monedas no se demandan sólo para transacciones comerciales, sino que también se utilizan para transferencia de capitales: operaciones cambiarias, el pago de la deuda externa, remisión de utilidades e intereses, que no son incluidos en el análisis.

No obstante, es importante señalar que en la condiciones de competencia monopolista ocurren importantes alteraciones de los precios con vistas a garantizar niveles de ganancias máximos independientemente del nivel real de costo y competitividad, así como que la aplicación de instrumentos de política comercial con fines competitivos ofrecen ventajas en la ubicación de sus productos al margen del precio real, un elevado arancel es equivalente a un encarecimiento del precio, desde el punto de vista del importador, al mismo tiempo que el monto de las exportaciones puede verse reducido por otros fenómenos tales como: mala cosecha, agotamiento de recursos naturales, etc.

Cuando se hace irreversible la inconvertibilidad del dólar en 1971, los márgenes de fluctuación de las monedas se amplían y prácticamente se institucionaliza su libre movimiento de acuerdo a la oferta y la demanda.

De todo lo expuesto se aprecia que la fuerza de una moneda radica, en última instancia en su potencialidad productiva, en la fuerza de su posición comercial y en la estabilidad interna, en correspondencia con lo cual existe en la actualidad los dos tipos de cambio entre la moneda nacional y la extranjera que se describen a continuación:

Fijo. Funciona como cualquier mecanismo de precio que se mantenga fijo. El Banco Central tiene que hacer frente a los excesos o defectos para mantener la tasa de cambio.

Flexible o fluctuante. La tasa de cambio está en dependencia de la oferta y la demanda y pueden identificarse dos modalidades:

- Limpia: No existe en la práctica. El Banco Central no interviene y la tasa de cambio se determina por la relación entre oferta y demanda.

- Sucia o intervenida (1973). El Banco Central interviene eventualmente como comprador o vendedor, para tratar de mantener la tasa de cambio dentro de determinados límites .

Cuantitativamente, las dos modalidades del tipo de cambio vigentes se expresan a través de tasas, entre las que pueden señalarse las siguientes:

- Tasa de compra. Es aquella por la cual el banco compra la moneda extranjera y entrega moneda nacional a los demandantes.

- Tasa de venta. Es la tasa por laque se vende la divisa y se adquiere moneda nacional.

Nótese que entre las dos tasas anteriores existe una pequeña diferencia que le permite a la institución obtener una comisión por el servicio de canje. El criterio que prima es comprar barato la divisa y venderla cara.

- Tasa directa. Es la más utilizada internacionalmente y en ella se expresa la divisa extranjera como unidad.

- Tasa indirecta. Se calcula como la cantidad de divisa extranjera que se entrega por cada unidad de moneda nacional.

- Tasa de cambio múltiple o diferenciada. Se hace presente cuando el Estado estipula diversas tasas en un mismo momento, tomando en consideración el motivo por el cual se solicita el cambio de divisa y persigue como objetivo encarecer determinadas importaciones y de esa forma desestimularlas, predeterminar la estructura geográfica del comercio exterior, lograr un equilibrio en la Balanza de Pagos y subsidiar las exportaciones.

- Tasa de cambio cruzada. Esta tasa de cambio se establece a partir de las tasas respectivas con un tercer país común.

- Tasa de cambio al contado (spot). Es la tasa que está vigente hoy en los mercados cambiarios.

- Tasa de cambio futura (forward). Es la tasa que rige las operaciones de compra-venta de divisas que se convenían hoy, pero con un plazo de liquidación futuro y se determina de acuerdo con las previsiones futuras de la moneda.

Por tanto, el movimiento de las tasas anteriores expresa las variaciones en el tipo de cambio, que puede tener cuatro vertientes fundamentales:

- Apreciación. Cuando una moneda incrementa su poder de compra frente a otra, a causa de un incremento en su demanda.

- Depreciación. Es lo inverso de la apreciación, es decir, la moneda deteriora su poder adquisitivo frente a otra a causa de un incremento en su oferta.

- Reevaluación. En términos matemáticos ocurre lo mismo que la apreciación, pero la causa es diferente, ya que esto ocurre cuando el estado por decreto así lo decide. Es importante señalar que no necesariamente el incremento de su demanda en los mercados cambiarios hace que una moneda se reevalúe. En el marco de una economía de mercado al reevaluar una moneda sucede que: las exportaciones del país resultan más caras y por tanto disminuyen; puede lograrse una mayor estabilidad en el nivel de precios y se incentivan las importaciones.

- Devaluación. Tiene lugar cuando el Estado disminuye el tipo de cambio de su moneda. El efecto es el mismo que se produce con la depreciación pero la diferencia radica en que no ocurre de forma automática por las oscilaciones de la oferta y la demanda. Tiene como objetivo mejorar la Balanza de Pagos, ya que abaratan las exportaciones y encarecen las importaciones. Es importante señalar que: puede originar un alza considerable de precios y salarios por el incremento del costo de las importaciones, anulándose el efecto competitivo; otros países pueden tomar mediadas análogas o represalias con las naciones que lo practiquen; la devaluación de la moneda es una decisión que se toma en secreto y se aplica en un momento determinado y ha sido utilizada como instrumento para expandir la producción e incrementar el empleo .

Los factores que inciden en la oferta y la demanda de las monedas son:

- Estado de la Balanza de Pagos. Vinculado a la situación de la Balanza de Pagos está el estado de las Reservas Monetarias Internacionales, las que se favorecen con un superávit lo que mejora la imagen externa del país y como consecuencia el tipo de cambio de la moneda.

- Inflación. Una elevada tasa inflacionaria implica un incremento en los precios y los costos mermando la competitividad del país, con lo cual se deprime el tipo de cambio.

- Oferta monetaria. El aumento de la oferta monetaria que conduce a un exceso de liquidez en manos del público origina una demanda de bienes y servicios nacionales y extranjeros, así como de activos financieros, lo que repercute en la Balanza de Pagos.

- Tasa de interés. Si un país eleva la tasa de interés por encima del resto de los países produce un incentivo para la afluencia de capitales extranjeros que buscan un mayor nivel de rentabilidad. La moneda será demandada por otros para ser depositada en los bancos nacionales y su tipo de cambio se incrementa. El obstáculo está en el efecto recesivo que origina la elevación de los intereses ya que encarece el crédito para financiar inversiones.

- Expectativas. Originan un fuerte movimiento especulativo ante determinados hechos reales o que se esperan sucederán en el corto plazo.

- Situación interna del país. Los cambios en la situación política y económica del país se reflejan en la actitud de inversionistas nacionales y extranjeros, de acuerdo a la percepción de éstos sobre la seguridad de las inversiones en la esfera productiva o financiera.

- Situación cíclica de la economía. Cuando una nación se encuentra en crisis económica, se socava la confianza por parte de los inversionistas extranjeros, los cuales se abstendrán de realizar inversiones y mover capitales para dicho país, e incluso pueden tratar de retirar capitales, lo cual condiciona la disminución de la tasa de cambio. Durante la fase de auge la situación es inversa, pues resulta estimulante para la entrada masiva de capitales, lo que influirá en la apreciación de la moneda.

- Especulación internacional. Si se produce un movimiento especulativo lo suficientemente fuerte, el mismo puede provocar variaciones en el tipo de cambio tanto en la baja como en el alza, según sea la orientación dominante en el mercado de divisas en relación con una moneda. Si impera un sentimiento alcista, los operadores compran para vender después más caro, el tipo de cambio tiende a apreciarse como resultado del aumento de la demanda provocada por el movimiento especulativo.

Finalmente, es conveniente señalar que el tipo de cambio como instrumento de política económica es un instrumento muy poderoso, porque sus variaciones tienen efecto no sólo dentro del país, sino también en los países con los cuales comercia, al mismo tiempo que tiene un fuerte componente emocional y sus disminuciones (devaluación o depreciación) pueden provocar la pérdida de confianza en la moneda nacional, lo que significa que los agentes económicos trataran de deshacerse de ésta a cambio de moneda extranjera, que en el límite hace que la política monetaria del país se vuelva absolutamente ineficaz y pase a depender del país emisor de la moneda extranjera (el país no es el dueño de la moneda utilizada en las transacciones).

III.3.2. Inflación

La Inflación suele definirse como un alza persistente y apreciable en los niveles generales o promedios de los precios, como expresión de desequilibrio macroeconómico asociados normalmente a los procesos de desarrollo (expansión) y su presencia pone en evidencia el conflicto al cual se enfrentan los diseñadores de políticas económicas, al tratar de compatibilizar los tres objetivos más importantes:

- Estabilidad monetaria. Responde a la preocupación mecanicista de lograr el equilibrio general y el objetivo es controlar la oferta monetaria por sobre todas las cosas.

- Pleno empleo. Después de la crisis de 1933 las políticas económicas estuvieron destinadas a lograr el pleno empleo.

- Desarrollo económico. En la actualidad cobra cada vez más fuerza el establecer el desarrollo económico concebido como un desarrollo más completo del ser humano y con el menor daño ecológico posible. Se habla de Indices de Desarrollo Humano y más recientemente de Indices de Progreso Social. Igualmente se habla de cambiar las formas de medición del desarrollo.

En la práctica, la Inflación de los Precios se refleja mediante la tasa de incremento porcentual de los precios y contiene:

- Índice de Precios del Consumidor: describe el movimiento de los precios de una canasta de medios (nacional e importado).

- Indice de Precios Mayoristas: mide una canasta de productos de mayor peso que tiene además bienes intermedios, describe el cambio en los precios en la primera transacción mercantil más importante.

- Deflector del PIB o del PNB: contiene todo tipo de productos nacionales

Si embargo, la relación entre el crecimiento del dinero y la inflación no es exacta ya que las perturbaciones no monetarias que alteran el nivel de producción, pueden alterar la tasa de interés sin que varíe la tasa de crecimiento de dinero y las variaciones de los tipos de interés alteran el coste alternativo de tener dinero y por tanto, afectan el cociente deseado entre la renta y el dinero.

Estas dos razones explican la inestabilidad a corto plazo de la relación entre el dinero y la inflación, pues un aumento de la tasa de crecimiento de la oferta monetaria, provoca una aumento de la inflación y de la producción, pero la inflación aumenta menos que la tasa de crecimiento de dinero y un aumento de la tasa esperada de inflación provoca un aumento de la inflación y una reducción de la producción .

Aunque toda clasificación de un fenómeno es convencional y siempre implica el riesgo de simplificar las cosas excesivamente, no obstante lo cual son ampliamente utilizadas ya que permiten organizar análisis basándose en criterios unificados, para su estudio las inflaciones suelen clasificarse como sigue:

a) Inflación de acuerdo al ritmo de crecimiento de los precios:

- Moderada: la tasa de crecimiento de los precios es inferior al 10% anual.

- Hiperinflación: la tasa de crecimiento de los precios es superior al 50% mensual (durante un año), lo cual equivale aproximadamente al 12900% anual.

- Galopante: la que no es moderada ni hiperinflación.

b) Inflaciones de acuerdo a sus orígenes o causas:

- Demanda: se produce un aumento de la demanda por un aumento de la oferta monetaria debido al cual se produce un incremento en la demanda de bienes y servicios, lo cual normalmente tiene lugar por una política expansiva del gasto público. El equilibrio se restaura subiendo los precios.

- Costos: se supone que tiene su origen en el empujón de los costos (elevación de los costos) que se traduce en una elevación de los precios, lo que a su vez conlleva a un aumento de los salarios que incrementan el costo y los precios, presentándose un ciclo de incremento de los costos en espiral compuesto por: aumento de salario, de los costos y elevación de los precios. Existen tres tendencias para explicar la causa de este tipo de inflación: los que acusan al sindicato, planteando que el aumento de los costos es debido al aumento de los salarios; los que plantean, que se debe a los empresarios, que incrementan los precios y que el aumento de salarios es una réplica de los primeros y finalmente los que plantean que el precio del trabajo no depende de la oferta y la demanda, son precios administrados. Como conclusión existen tres agentes que pueden contribuir a desencadenar la inflación de costos: gobierno, sindicato y empresarios.

- Estructural: a partir de 1960 un grupo de economistas de la CEPAL, comenzó a realizar trabajos sobre el desarrollo de A. Latina, la cual desde la II GM enfrenta inflaciones cercanas o de hiperinflación. El planteamiento de estos economistas es que las inflaciones en A. Latina no podían explicarse sólo mediante demanda y/o costos, sino que radica en la estructura económica. Este planteamiento es la primera explicación de los problemas de A. Latina desde una óptica latinoamericana y no implica una abandono q que las malas administraciones de los instrumentos fiscales y monetarios conducen a procesos inflacionarios (inestabilidad en la tasa de cambio). Los estructuralistas plantean que en la mayoría de A. Latina, la política monetaria esta atrapada en una disyuntiva prácticamente insoluble: por una parte es necesario mantener un cierto déficit fiscal para que el gobierno, carente de ingresos estables pueda financiar una ampliación de las capacidades productivas. La política monetaria tiene que ser forzosamente expansiva. La discusión entre estructuralistas y monetaristas se mantuvo en A. Latina hasta 1980-85 en que la inflación pasó del 18-20% a niveles en algunos casos de hiperinflación que no puede ser explicada por ninguno de los tipos anteriores.

- Inflación persistente o inercial: para el análisis de procesos de elevada inflación se pone el énfasis en distinguir las presiones básicas (causas) de los factores de propagación que mantiene la inflación aún después de haber cesado las causas que la motivaron.

- Presiones básicas: dan lugar a procesos inflacionarios por cualquiera de las causas anteriores y que tienen como elemento común: déficit presupuestario y manejo inadecuado de la política fiscal y monetaria.

- Las consecuencias de la inflación más importantes son las siguientes:

- Redistribuye la renta y la riqueza entre las diferentes clases o grupos sociales.

- La distorsión de los precios relativos de los diferentes bienes, servicios y factores de producción, modifica la asignación de recursos e influye en la eficiencia económica.

- La riqueza en términos de liquidez se reduce, aumenta la preferencia por bienes concretos.

- No todos los precios varían en la misma proporción, esto hace que la variación de los precios sea relativa. Como consecuencia de la variación relativa de los precios, los bienes se intercambian entre sí, sin que el precio tenga que ver.

- Los grupos poblacionales que dependen de un salario, jubilación o retiro son los que más resultan afectados.

IV. Principios Financieros

IV.1. Primer Principio

El Primer Principio Financiero establece que: «Una unidad monetaria de hoy vale más que una unidad monetaria de mañana» y se fundamenta en dos aspectos siguientes:

- Si las unidades monetarias se invierten en alguna actividad con fines de lucro, se obtiene un tipo de interés como pago al poseedor del dinero como pago por postergar su uso en el presente, el cual incrementa el patrimonio aportado al inicio de la operación.

- A causa del proceso inflacionario, el poder de compra de las unidades monetarias disminuye, como tendencia, en el transcurso del tiempo.

Matemáticamente este principio puede expresarse a través del Valor Actual (VA), definido como la suma con la cual se liquida una operación en la fecha de evaluación o vencimiento, dada por la siguiente expresión, en la cual los símbolos tiene el significado que se indica a continuación :

![]()

n: cantidad de períodos de tiempo que dura la operación, que generalmente se expresa en año.

Ct: cobro esperado en el período de tiempo t.

rt: tasa de descuento aplicable en el período t, que no es otra cosa que la compensación que exige el inversor por un pago aplazado, por lo cual también se denomina tasa de rentabilidad, tasa mínima o coste de oportunidad.

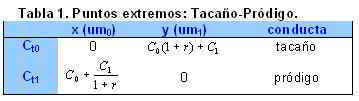

El impacto y utilidad práctica de la definición anterior en la adopción de decisiones de manejo de las finanzas de la empresa se aprecia en el análisis del caso Tacaño-Pródigo, que presenta a continuación.

En toda empresa, al inicio de cada periodo contable se conoce con certeza la disponibilidad de activos financieros (C0) y una proyección del monto de éste para el siguiente período (C1), como se ilustra en la figura 1.a.

En términos financieros, la situación presentada exhibe dos casos extremos posibles de administración de estos recursos, que se muestran en la figura 1.b y se caracterizan por:

Pedir prestado la magnitud actualizada del flujo financiero proyectado para el siguiente periodo (1), que se corresponde con la actitud del pródigo. En este caso los activos financieros totales disponibles (Ct0) para el consumo en el periodo actual (0), viene dado

![]()

Invertir todos los activos financieros disponibles en el presente para incrementarlo en la magnitud 1 + r en el periodo siguiente (1), que se corresponde con el enfoque del tacaño. En este caso el total de los activos financieros (Ct1) disponible al final del período próximo viene dado por ![]()

De lo expuesto, se evidencia que el comportamiento financiero extremo antes descrito puede caracterizarse a través de los dos puntos que se relacionan en la tabla 1.

Ahora, geométricamente dos puntos comportamiento extremo del tacaño y del pródigo determinan una recta, la cual en el plano puede expresarse matemáticamente a través de la ecuación: , donde m representa la pendiente y b el intercepto con el eje Y (um1).

A partir de los dos puntos conocidos, la pendiente puede determinarse como se indica a continuación, en tanto el intercepto con el eje Y es ![]()

Sustituyendo los resultados anteriores en la expresión ![]() , la ecuación de la recta buscada viene dada por la ecuación

, la ecuación de la recta buscada viene dada por la ecuación ![]() , cuyo gráfico (línea azul) se muestra en la figura 1.c, y representa la frontera de las posibles combinaciones de máximo préstamo-endeudamiento de que puede disponer el directivo financiero para su trabajo utilizando los activos financieros propios de la empresa, actuales y proyectados. En este momento es necesario señalar, que en la práctica empresarial es posible que la puesta en práctica de determinadas estrategias requiera que el monto de los activos financieros exceda a la magnitud

, cuyo gráfico (línea azul) se muestra en la figura 1.c, y representa la frontera de las posibles combinaciones de máximo préstamo-endeudamiento de que puede disponer el directivo financiero para su trabajo utilizando los activos financieros propios de la empresa, actuales y proyectados. En este momento es necesario señalar, que en la práctica empresarial es posible que la puesta en práctica de determinadas estrategias requiera que el monto de los activos financieros exceda a la magnitud ![]() , lo cual puede obtenerse a través de diversas vías, en el mercado de capitales donde se cambian unidades monetarias del presente por unidades monetarias del futuro.

, lo cual puede obtenerse a través de diversas vías, en el mercado de capitales donde se cambian unidades monetarias del presente por unidades monetarias del futuro.

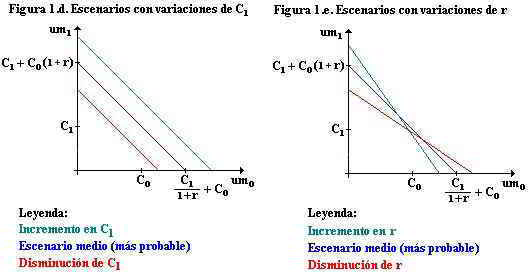

Nótese, que el gráfico anterior representa el caso particular de un escenario financiero, pero puede ser utilizado de manera combinada para efectuar este tipo de análisis, conociendo que las magnitudes susceptibles de variación en este caso son: la tasa de descuento (r) y la proyección esperada en el siguiente período (C1), pues la disponibilidad de recursos financieros en el presente es conocida, como se ilustra por separado para cada una de éstas magnitudes en las figuras 1.d y 1.e

De todo lo expuesto se evidencia que un elemento característico de la actividad financiera lo constituye la dependencia del valor del dinero en el tiempo, lo cual conduce a las siguientes afirmaciones:

- La estrategia para el manejo de las finanzas de la empresa se fundamenta en la proyección del comportamiento de las corrientes financieras en el tiempo.

- En correspondencia con lo anterior, surgen dos vertientes posibles: las penalizaciones por mora en la realización de los pagos y su contrario, la Operación de Descuento entendida como:«la liquidación de una deuda o hacer efectivo el documento mercantil que la representa, mediante el pago de su Valor Actual en una determinada fecha de evaluación», que representa una bonificación del prestamista al prestario, por permitirle disponer de los recursos con anticipación a la fecha pactada.

Por tanto, en correspondencia con los aspectos analizados, puede establecerse que la misión del área de Finanzas es «transferir en el tiempo de manera eficiente los escasos recursos de la empresa, lo cual incluye la valoración, selección de fuentes y métodos de financiamiento».

IV.2. Segundo Principio

El Segundo Principio Financiero establece que: «Una unidad monetaria segura vale más que una con riesgo», que se fundamenta en el hecho de que la mayoría de los inversionistas evitan el riesgo siempre que pueden hacerlo, sin sacrificar la rentabilidad.

Sin embargo el riesgo es inherente a toda actividad humana, de la cual no está exenta la empresa. Renunciar al riesgo es sinónimo de no hacer nada y no hacer nada es un suicidio desde todo punto de vista, por tanto no es posible renunciar a su presencia. Entonces, ¿qué hacer?.

Considerando el carácter universal del riesgo, la respuesta a la interrogante anterior puede obtenerse del siguiente ejemplo obtenido de la cotidianidad: el comportamiento racional de una persona de la tercera edad no impedida físicamente.

Una persona racional perteneciente al grupo de edad seleccionado, a los efectos de éste análisis puede escoger entre dos comportamientos:

- Libre de riesgo: permanece en su casa, renunciando a los beneficios que aporta el mundo exterior a cambio de seguridad. Como resultado, su vida se vuelve más monótona, pierde intereses y poco a poco se va consumiendo en si mismo.

- Con riesgo: realiza actividades fuera de su domicilio, lo cual le aporta los beneficios del intercambio con el mundo, le hace su vida más plena, pero tiene asociados diversos riesgos como pueden ser los obstáculos en la vía, el cruce de las avenidas, etc.

Como se aprecia la elección sin riesgo tiene asociada a la protección que proporciona el entorno familiar un elemento de destrucción, en tanto la otra alternativa proporciona placer, vida plena, a cambio de posibles accidentes.

Partiendo del supuesto de la racionalidad de esta persona, parece que la mejor opción es sacrificar calidad de vida en aras de protección, sin embargo, no pocos escogen la opción del riesgo a partir de poner en práctica de manera empírica una estrategia que minimiza los peligros potenciales: transferir el riesgo, presente en tales acciones solicitando ayuda a otras personas para cruzar una vía.

Como se aprecia, en el ejemplo anterior el sujeto (anciano) dispone de dos opciones racionales entre las cuales escoger, aún cuando una de ella disminuye su calidad de vida y le reduce poco a poco su condición de ser social al disminuir su intercambio con el exterior, pero en términos empresariales no resulta posible eliminar el riesgo pues los dueños, sean privados o estatales, demandan que sus utilidades, como mínimo, se mantengan en el nivel alcanzado, lo cual requiere la puesta en práctica de acciones que garanticen este resultado en los periodos sucesivos, con lo cual la variante de transferir riesgo se convierte en una herramienta financiera cotidiana.

Es posible incluir otros ejemplos de la vida cotidiana donde puede apreciarse que todo acto que se realiza tiene asociado un riesgo: encender una cocina de gas, etc., pero en todos los casos la conclusión que puede extraerse es la misma: lo importante no es el riesgo o la incertidumbre asociada a una decisión, sino las que no se consideran o prevén y, por tanto, transferir el riesgo se convierte en una herramienta sistemática.

En este punto es necesario realizar una observación acerca del ejemplo utilizado: la validez de su generalidad, es decir, su aplicación en el mundo de las finanzas, que se sustenta en un Principio de la Economía establecido empíricamente que expresa: lo que no funciona a nivel de la familia tampoco lo hará a una escala superior.

Antes de ampliar el horizonte de trabajo del financista, resulta conveniente realizar las dos reflexiones siguientes:

- Tan importante y universal es la actividad de transferir riesgo para el mundo empresarial, que dio lugar a un nuevo negocio: el Seguro, en el cual una empresa asume el riesgo transferido de muchas entidades y como éste no se materializa en el 100% de los casos, obtiene beneficios a cambio de lo cual las organizaciones aseguradas reciben compensaciones que les permiten resarcirse de riesgos que se convierten en realidades.

- Lo importante no es la presencia de riesgo o incertidumbre, sino que alguno de éstos no sea considerado de manera adecuada en la proyección financiera.

En correspondencia con todo lo expuesto en este apartado el contenido de trabajo del área financiera establecido anteriormente debe transformarse en la siguiente: «transferir en el tiempo con el mínimo riesgo posible y de la manera más eficiente los escasos recursos de la empresa, lo cual incluye la valoración, selección de fuentes y métodos de financiamiento así como la protección de éstos».

V. El Financista

Conceptualmente, todo aquel trabaja en la esfera de las finanzas, con especial énfasis su directivo, debe actuar como un intermediario entre las operaciones de la empresa y el mercado de capitales, a partir del análisis del flujo de Tesorería, ya sea real o proyectado y cuyas componentes se muestran en la figura 2.

El flujo antes señalado puede expresarse matemáticamente a través de la Ecuación del Balance Financiero, la cual recoge el postulado de que las utilidades se corresponden a la diferencia existente entre los ingresos y los gastos.

UTI = IAF + IVE GOP PIN INV

Nótese que el desarrollo detallado de la expresión anterior no es otra cosa que el Estado de Resultados, por lo cual puede afirmarse que la Ecuación del Balance Financiero es al Estado de Resultados lo que la Ecuación Fundamental de la Contabilidad al Balance General.

Todo lo expuesto pone de manifiesto que el financista debe enfrentar los dos problemas fundamentales siguientes:

- ¿Cuánto invertir y en qué?. Respuesta: decisión de inversión.

- ¿Cómo conseguirse los fondos para las inversiones?. Respuesta: decisión de financiación.

De lo anterior se desprende que debe entender como actúan los mercados, lo que equivale a decir a «comprender como son valorados los activos en el transcurso del tiempo».

VI. Consideraciones finales

El análisis realizado a lo largo de todo el capítulo evidencia el impacto del Sistema Monetario Internacional en el tratamiento de las finanzas empresariales, que abarca desde una transnacional hasta una familia con renta limitada, con especial énfasis en el mercado de capitales, cuya dinámica y movilidad puede poner en peligro la estabilidad no sólo de una gran empresa, sino de un país.

De lo antes señalado se evidencia lo universal de este resultado, que desborda el tema de las finanzas al ser aplicable a todos los aspectos económicos de la vida, ya sea empresarial, familiar o nacional, magistralmente recogido en la siguiente aseveración «lo que no funciona a nivel familiar, tampoco funcionará en la empresa y mucho menos en el país».

Otro factor cuyo papel es determinante en el tema financiero lo constituyen las políticas Macroeconómicas, donde las magnitudes tipo de interés y de cambio, así como la inflación tienen el rol más destacado, ya que modifican la capacidad de compra de la empresa y sus clientes, así como la disponibilidad de recursos en los agentes económicos, de los cuales la empresa obtiene sus ingresos y financiamiento para poner en práctica sus estrategias de consolidación y expansión.

Por otra parte, como resultado de que la decisión de cuando y cómo utilizar los recursos financieros disponibles varían de un sujeto racional a otro, surge y se desarrolla en la sociedad un mecanismo de transferencia de riqueza en el transcurso del tiempo: el mercado capitales, en sus múltiples formas, en el cual «el interés es la compensación que recibe el poseedor de recursos financieros por aplazar su consumo y asumir el riesgo de perder estos activos al prestarlos», atendiendo a lo cual la magnitud y pronóstico del tipo de interés utilizado en las operaciones, es un tema de vital importancia para las evaluaciones financieras y la variable tiempo se convierte en una magnitud con relevancia financiera, como acuña la frase: «tiempo es dinero».

Todo lo expuesto en este capítulo pone de manifiesto el relevante papel de las finanzas y del personal encargado de esta actividad en la empresa, pues son los encargados de establecer las estrategias y políticas financieras que lleven a la entidad del Estado de Resultados actual al proyectado, en correspondencia con lo cual la misión del área de Finanzas es «transferir en el tiempo con el mínimo riesgo posible y de la manera más eficiente los escasos recursos de la empresa, lo cual incluye la valoración, selección de fuentes y métodos de financiamiento así como la protección de éstos».

Por tanto, para alcanzar el objetivo antes señalado están obligados a escoger las mejores alternativas de transferencia de los escasos recursos en el tiempo, a partir de un adecuado balance entre: riesgo, incertidumbre y beneficios financieros de cada una de las corrientes financieras actuales y el comportamiento futuro pronosticado, que lo convierte en un investigador con la misión recogida en la frase del poeta latino Horacio «no sacar de la luz humo, sino del humo, luz».

A su favor, el financista, cuenta en la actualidad con diversas herramientas, no obstante lo cual no resulta ocioso señalar que el conocimiento de éstas facilita la identificación y procesamiento de la información relevante con fines financieros, pero deja la decisión entre las diversas opciones viables, al especialista en finanzas, por lo cual no conocer las herramientas es una debilidad, pero dominarlas no constituye una oportunidad, sino una necesidad para que la toma de decisión se realice de manera científicamente fundamentada.

VII. Bibliografía

- Blanco, A.M.; Domínguez, J.C.: «Elementos de Matemática Financiera»; Editorial ENPES; Cuba; 1989.

- García, J.:«Contabilidad de Costos»; McGraw Hill , 1999.

- González, B.: «Las bases de las finanzas empresariales»; Editorial Academia, La Habana, Cuba, 2001

- [1] 23,400 millones de dólares en 1943

- [2] Sistema de pesar metales utilizado en Estados Unidos e Inglaterra, en el cual la onza de oro contiene 31.103481 gramos