En el presente estudio se hace un análisis del Desarrollo Económico mediante indicadores Macroeconómicos, acontecido en América Latina. Para ello, se analizan variables macroeconómicas tales como el Producto Bruto Interno, Producto Bruto Interno per cápita, exportaciones totales, Inversiones Extranjeras e Inflación.

Con los resultados obtenidos, se discuten las políticas a ser adoptadas, proponiendo una serie de conclusiones fundamentales para la adopción de políticas públicas de países latinoamericanos.

Palabras Clave: Crecimiento Económico, Desarrollo Económico, Análisis Macroeconómico, PBI, PBI Per cápita, Política Pública.

ABSTRACT

This study analyzes the Economic Development by Macroeconomic indicators happened in Latin America is made. To do macroeconomic variables such as GDP, GDP per capita, total exports, Foreign Investments and Inflation are analyzed.

With these results, the policies adopted are discussed do, suggesting a number of key findings for the adoption of public policies of Latin American countries.

Keywords: Economic Growth, Economic Development, Macroeconomic Analysis, GDP, GDP per capita, Public Policy.

INTRODUCCIÓN:

Los países de América Latina y el Caribe durante los últimos 15 años han registrado mejoras en los indicadores económicos y sociales. En los años 1994 y 2008 la citada región creció a una tasa promedio del 3,3% anual, la población tuvo un crecimiento anual del 1,4% y el ingreso per cápita creció un 1,9%. Sin embargo, desde una perspectiva de largo plazo, la evolución de la región ha quedado atrás en comparación con las otras economías emergentes. Inversamente a lo que mucha gente cree, el pequeño nivel de inversión no es precisamente responsable de este deficiente rendimiento.

La lenta y baja productividad, más que las dificultades a la acumulación de factores, contribuye a una explicación mejor para el bajo ingreso de América Latina en comparación con las economías desarrolladas, y su estancamiento en relación con otros países en desarrollo que están adquiriendo liderazgo económico.

El desarrollo y crecimiento económico requiere de una sostenibilidad, que depende de varios factores de índole económica de corto y largo plazo, pero desde hace mucho tiempo se conoce que dicha sostenibilidad también está determinada por aspectos ambientales y sociales. Por ejemplo, para lograr la sostenibilidad social se requiere que toda la población de la región acepte las pautas básicas de crecimiento económico existentes, tanto respecto de la producción como de la distribución. La trayectoria histórica nos indica que ese apoyo no se logra necesariamente por el solo hecho de que se alcancen tasas elevadas de crecimiento económico. Tal es el caso que durante la década de los setenta varios países centroamericanos lograron altos niveles de crecimiento, pero desde la sociedad se dieron cuestionamientos muy duros sobre las estructuras económicas, sociales y políticas vigentes y se reclamaron transformaciones profundas.

Por su parte el Banco Mundial sostiene que el desarrollo económico se cimienta en tres pilares: mejora de los patrones de vida, productividad creciente y una fuerte cohesión social, que dependen propiamente de la creación del empleo. Particularmente la debilidad en la generación de puestos de trabajo conlleva a producir insatisfacción y afecta la cohesión social (Banco Mundial, 2013). En consecuencia, la sostenibilidad social se cimienta en buena parte en la percepción subjetiva de la posición individual, su relación con el resto de la sociedad y las perspectivas futuras. La OIT ha planteado en este contexto el concepto de seguridad económica y muestra que ésta se encuentra altamente correlacionada con la felicidad (OIT, 2004). En la misma línea, Lora (2008) constata que una alta inseguridad en el empleo reduce marcadamente la satisfacción individual.

CARACTERIZACIÓN DEL ESTUDIO

- Problema Analizado

Se plantea en este estudio que el desarrollo económico está en función de las variables tales como: Producto Bruto Interno, PBI per cápita, las Exportaciones Totales de Bienes y Servicios, la Inversión, la Inflación en América Latina y El Caribe.

¿Estas variables e indicadores, demuestran el desarrollo económico de los países de Latinoamérica y El Caribe?

- Objetivo General

Realizar el análisis del Desarrollo Económico en América Latina y el Caribe en el periodo: 2005 – 2013.

- Hipótesis de Estudio

Si las variables: Producto Bruto Interno, PBI per cápita, las Exportaciones Totales de Bienes y Servicios, La Inversión, La Inflación en América Latina y El Caribe crecen, el desarrollo económico aumentará en un país de América Latina y el Caribe.

- Justificación

Los resultados de este artículo, son de suma importancia pues brindarán información fundamental para los decisores de políticas públicas en Latinoamérica, donde se analizan las variables de mayor incidencia en el desarrollo económico, poniendo énfasis en los países de Ecuador y Perú.

En ese sentido, se puede afirmar que el Desarrollo Económico en América Latina se basa en ciertas variables macroeconómicas claves tales como: Producto Bruto Interno per cápita, el Producto Bruto Interno, el empleo, desempleo y subempleo, la inversión; asimismo los mercados financieros, el tipo de cambio, la inflación, además de las exportaciones.

Cabe precisar que a fines del 2012 y durante el 2013, la falta de dinamismo de las exportaciones y las perspectivas de un menor crecimiento de la economía mundial se han reflejado en una progresiva desaceleración de la actividad, con ritmos de crecimiento más bajos en variables clave como los volúmenes exportados, la inversión y el empleo. En conclusión, América Latina y el Caribe enfrentaron en el 2013 un contexto externo poco dinámico.

RESULTADOS DEL ANÁLISIS

Se observaron cambios en la región y se notaron importantes modificaciones en su inserción macroeconómica externa. Actualmente se aprecia una gran incidencia del comercio exterior y de la inversión extranjera directa en la gran mayoría de los países de América Latina y el Caribe, lo que demuestra un alto grado de interacción productiva con el resto del mundo que no existía hace 30 años. Es importante indicar que estos cambios y el proceso de desendeudamiento externo tiene como contrapartida un menor peso de los intereses pagados y mayores rentas devengadas por la inversión extranjera, en el caso de que una parte de estas rentas se reinvierte. Además, las remesas han pasado a ser una fuente relevante de recursos para la región, inicialmente en el caso de países del Caribe y de manera posterior en países de Centroamérica y América del Sur.

Cabe resaltar que en las tres últimas décadas también se implementó en la región, en varios grados según los países, profundos cambios en los regímenes macroeconómicos y, específicamente, un fortalecimiento de las políticas monetarias y fiscales, que ayudaron a reducir la inflación y a mejorar las cuentas fiscales, lo que ayudó a un mejor desempeño ante la crisis financiera mundial. Sin embargo, no todos los cambios han colaborado con el crecimiento; incluso se han podido advertir tres fuentes de debilidad en la región: el posible fin del auge de precios de los principales productos básicos exportados, un insuficiente incremento de la inversión y, vinculado a lo anterior, un aumento de la productividad laboral desigual y precario.

Por otro lado, es oportuno señalar que a pesar de la evolución favorable de los términos de intercambio, la acumulación de capital no ha sido suficiente y la productividad laboral ha tenido un avance limitado. Durante la última década ha sido específicamente alto el aporte de los términos de intercambio al crecimiento del ingreso; sin embargo, se encuentra en peligro de disminuir. Pues, si bien este aporte fue negativo en la década de 1980, se recuperó en parte durante la década de 1990 y creció en forma significativa a partir del 2003, con mayor intensidad en aquellas economías más especializadas en la producción y exportación de materias primas, donde indica por lo menos un tercio del crecimiento del ingreso nacional disponible en los últimos años. El aumento del ingreso permitió una expansión importante de la demanda interna en la última década y en este comportamiento incidieron tres factores: el mayor aporte del consumo tanto público como privado, la evolución procíclica de la inversión y el aporte negativo y persistente de las exportaciones netas. De hecho, la contribución al crecimiento del PIB no exportado (es decir, la suma de consumo e inversión, concepto conocido como absorción) fue algo mayor en la última década que en el período anterior y el consumo se convirtió en el componente de la demanda que generó un mayor aporte al crecimiento, especialmente en el contexto de desaceleración de los últimos años. (Aravena y Hofman, 2014).

La importancia del consumo como determinante del crecimiento se relaciona a los aumentos de la masa salarial derivados de mejoras en el mercado de trabajo, políticas de redistribución implementadas exclusivamente en la última década y el aumento del crédito de consumo. Además, se ha producido un crecimiento gradual de la contribución en el PIB del excedente de explotación, con mayor potencia en la última década, en detrimento, en la mayor parte de los países, de la contribución de la remuneración de los asalariados y en algunos casos en disminución de los impuestos. No obstante, en varios países de América Latina y el Caribe este aumento del excedente de explotación se ha traducido en incrementos del ahorro público, como resultado de los ascendentes ingresos públicos provenientes del alza de los precios internacionales de las materias primas.

Es preciso mencionar que otro factor importante es la constatación de una menor expansión de la acumulación de capital, a diferencia de la expansión del consumo. La inversión se mantuvo por períodos largos en un nivel inferior al 20% del PIB, esto es por las caídas de la inversión pública que siguieron a los programas de ajustes de los años ochenta y por el escaso estímulo a la inversión privada que resultó de la inestabilidad de los años noventa, también se obtuvo una recuperación parcial desde los bajos niveles presentado a lo largo de la llamada década perdida.

Igualmente, en la década del 2000, se originó un aumento de la inversión y el ahorro, lo que ayudó al incremento del ingreso nacional disponible, como resultado en algunos casos del aumento de los precios de las exportaciones, junto con el aumento de las expectativas de crecimiento que estimulaban las expansiones del gasto en países desarrollados, y el desarrollo de China. Particularmente, el ahorro nacional se expandió a mayor celeridad que la inversión, lo que conllevo a una disminución del ahorro externo, paliando la vulnerabilidad externa de varios países de la región ante los choques que sobrevendrían con la aparición de la crisis financiera internacional, aunque como se registró previamente, la inversión no logró los niveles de otros países emergentes, como los de Asia.

De igual forma la evolución de la demanda agregada y el adecuado crecimiento económico, por la vía del denominado efecto acelerador, advierten en buena parte la evolución de la inversión. La similitud negativa entre la brecha del PIB y el crecimiento de la inversión en la región y la correlación positiva entre la tasa de crecimiento del PIB y el coeficiente de inversión, nos lleva a concluir que existe una relación estrecha entre inversión, capacidad utilizada y expectativas de crecimiento. Los efectos obtenidos mediante un análisis de causalidad indican que un incremento de la tasa de las exportaciones netas corresponden a las exportaciones totales menos las importaciones totales. Es así que si el volumen importado de bienes y servicios es mayor que el volumen exportado de bienes y servicios, significa que parte del crecimiento de la demanda interna es reemplazado con importaciones, de modo que el dinamismo del PIB es menor. El crecimiento del PIB antecede a cambios en las tasas de inversión, lo que corrobora que los aumentos de la tasa de inversión han estado relacionados a presiones de la demanda agregada.

Otro punto importante es que la productividad laboral creció durante la última década, pero de manera desigual, sobre la base del crecimiento de la inversión junto con el aumento de la calificación de la mano de obra. El aumento más reciente de la productividad laboral contrasta con su disminución en el periodo de la década de los ochenta, cuando se redujo la inversión, y con su desempeño mediocre en la década siguiente, cuando la inversión creció muy limitadamente.

Del mismo modo, el comportamiento de la productividad estuvo ceñido por la evolución de la inversión, el aporte de la inversión a la productividad estuvo ligado por dos hechos, en primer lugar, en varios países apreciaciones cambiarias y precios altos de las materias primas, entre otras variables, habrían ayudado al aumento de la inversión en los sectores no transables y en la explotación de recursos naturales, sin que se registrara un crecimiento semejante o mayor en el resto de los sectores transables, el cual estuvo seguido por un crecimiento de la productividad laboral en los sectores no transables menor que en el resto de los sectores transables, lo antes citado habría ayudado a que los aumentos de la productividad fueran menores que aquellos que se podrían haber obtenido mediante un proceso más balanceado y de inversión más elevada. También, como parte de esta distribución de la inversión, el aumento de la productividad laboral que tuvo lugar en la última década fue producto esencialmente de una mayor reasignación de recursos dentro de las ramas de actividad, en comparación con el crecimiento de la productividad que se produce de la reasignación de recursos desde ramas de la actividad de menor productividad hacia aquellas de mayor productividad.

Se debe indicar que la intervención de los países de América Latina y el Caribe en cadenas de valor internacionales, especialmente en las etapas de mayor productividad y aprendizaje, aunque creciente, todavía es limitada.

Asimismo, el reconocimiento del gradual fortalecimiento de las políticas fiscales, monetarias y cambiarias observado en las últimas décadas admite suponer que la contribución de estas políticas macroeconómicas al mayor crecimiento con igualdad puede ser determinante en el futuro. Es así que, con posterioridad a la crisis de la deuda de los años ochenta se alcanzó reducir el peso de la deuda y afianzar las expectativas de los agentes productivos, aunque algunos países del Caribe todavía presentan coeficientes de deuda muy altos.

Por otro lado, la inversión pública se ha recuperado en forma parcial y se ha fortalecido el apoyo del gasto social y de la política fiscal al crecimiento con igualdad. Cabe resaltar que también se ha afianzado de manera gradual el aporte de la política monetaria y cambiaria al reajuste de la volatilidad nominal y real, en un inició mediante su aportación a la caída de la inflación a niveles muy bajos en la mayoría de los países, lo que ayudó a reducir las tasas de interés, y luego con las políticas contra cíclicas que apoyaron a disminuir la volatilidad del crecimiento económico durante la crisis financiera internacional. Igualmente la acumulación de reservas internacionales, que se convirtió en un mecanismo de refuerzo frente a la fluctuación financiera internacional.

En este mismo contexto, se puede afirmar que ante la importancia de la inversión y la calificación de la mano de obra como fuentes de productividad y crecimiento, y frente al fortalecimiento —aún diverso— de las políticas macroeconómicas en – América Latina -, se justifica tener una atención estratégica al impulso de la inversión, además de la calificación de la mano de obra, – favoreciendo – al mismo tiempo a constituir los escenarios para la transformación de la estructura productiva. Sin embargo, durante las tres últimas décadas – América Latina y el Caribe – ha tenido cambios importantes en cuanto a inserción externa y sistemas macroeconómicos, que se han presentado en una mayor estabilidad de las finanzas públicas, disminución de los niveles de la inflación y desempleo, y progreses en materia de pobreza y distribución del ingreso. Dichos progresos constituyen una buena base para obtener un aumento de los niveles de inversión, vital canal a través del cual se cuaja el cambio estructural y el aumento de la productividad. Las exigencias para ello son multidimensionales ya que contienen aspectos de desarrollo productivo e institucional y exceden el ámbito de las políticas macroeconómicas. Ante tal situación, el aporte de la política macroeconómica es clave, ya que advierte la acumulación de desequilibrios que conllevan en crisis, creando así las circunstancias necesarias para desarrollar acciones contra cíclicas que nos llevan a mantener el crecimiento del producto y el empleo, y surgen en tasas de interés reales que favorezcan a la inversión y un tipo de cambio real que beneficie la competitividad de los sectores transables.

Marco Conceptual

El desarrollo económico se define como la capacidad, habilidad e inteligencia de un país para crear riqueza a fin de originar y conservar la prosperidad o bienestar económico y social de sus habitantes. También se podría decir que el desarrollo económico es el resultado de los avances cualitativos dentro de un régimen económico facilitado por tasas de crecimiento que se han sostenido altas en el tiempo y que han autorizado mantener procesos de acumulación del capital. Obviamente que los saltos cualitativos no se dan únicamente por las acumulaciones cuantitativas de una única variable, pues los dichos saltos pueden ser inclusive de forma externa y no solo obedecer a las condiciones internas de un país.

Es así que la política pública por lo general anota al crecimiento continuo y sostenido económico, y el desenvolvimiento extensivo de la economía nacional de modo que «los países en vía de desarrollo» se transforme en «países desarrollados'». El lapso de desarrollo económico presume ajustes legales e institucionales que son creados para dar incentivos para promover innovaciones e inversiones con el fin de establecer un eficaz régimen de producción y un sistema de distribución para los bienes y los servicios.

De igual manera el crecimiento económico es uno de los propósitos de todas las sociedades y este implica un incremento trascendental de los ingresos, y de la forma de vida de todos los individuos de una sociedad. Existen diversos puntos de vista desde los cuales se evalúa el crecimiento de una sociedad, se permitiría tomar como ejes de medida la inversión, las tasas de interés, el nivel de consumo, las políticas gubernamentales, o las políticas de fomento al ahorro; todas estas variables son instrumentos que se utilizan para medir este crecimiento, que demanda de una medida para establecer qué tan lejos o qué tan cerca se está del desarrollo.

La conceptualización de las variables bajo estudio en este artículo es:

- PIB= Producto Interno Bruto; mide el valor de mercado de todos los bienes y servicios que produce un país durante un año.

- La inflación: Las variaciones de los precios distorsionan las decisiones de las empresas y los individuos. El indicador de las variaciones de los precios es el IPC = índice de precios de consumo.

- Las Exportaciones, son los bienes y servicios propios de un país con el fin de ser usados o consumidos en otro país.

- Inversión es la colocación de capital en una operación, pues su objetivo es aumentar la capacidad de producción en el futuro. Las fluctuaciones en la inversión juegan un papel determinante en los vaivenes del producto y del empleo.

- Inflación: aumento sostenido y generalizado en el nivel de precios de una economía el cual es medido a través de un Índice de Precios al Consumidor.

- La tasa de inflación es el cambio porcentual positivo en el índice de precios en un periodo dado.

Análisis y Discusión de los Resultados del Desarrollo Económico en América Latina y El Caribe Periodo: 2005 – 2013

Durante el año 2013 la tasa de crecimiento del PIB de América Latina y el Caribe fue 2.5%, similar a la obtenida en el 2012, del 3.1%, el citado resultado regional se registra en parte por el menor dinamismo que ha presentado el crecimiento económico de Brasil y México. Además, en diferentes países donde se estaba creciendo a tasas elevadas (Chile, Panamá y Perú) se advierte una desaceleración de la actividad económica. Es así que ante el insuficiente dinamismo de la demanda externa, la primordial fuente de crecimiento sigue siendo el aumento del consumo, aunque con un dinamismo menor en 2013 que en el año anterior; no obstante el aporte de la inversión se estaría disminuyendo aún más y la contribución negativa de las exportaciones netas (es decir, restado el valor de las importaciones), estaría aumentando. Dichas situaciones indican de manifiesto problemas de bajo crecimiento de la mayor parte de las economías de la región y arguyen plantear la urgencia de desarrollar y transformar sus fuentes de crecimiento.

En este contexto, el señalado desempeño moderado de la región está ligado a un crecimiento de la economía mundial que en 2013 fue igual al de 2012 (2,3%), no obstante las proyecciones para el próximo año son de un mayor equilibrio de crecimiento económico. A pesar de la sostenida recesión que se observa el año 2013 en las economías de la zona del euro, se proyecta que los países en desarrollo sigan siendo los promotores del crecimiento económico mundial, si bien es cierto se piensa que las políticas adoptadas por los Estados Unidos y el Japón apoyarán a que estas economías repunten y favorezcan un mayor crecimiento económico en el mundo.

Ante el contexto externo negativo resultaron concluyentes los malos resultados económicos. Específicamente, existieron tres elementos de mayor incidencia que alteraron de varias maneras a las distintas economías. El primer elemento es la disminución de los aspectos financieros, que fue totalmente generalizado, pero que impactó potentemente al Mercosur, tanto en procesos del costo de los recursos externos como de los montos. La transformación neta de recursos externos fue negativa en 39,000 millones de dólares este año (2012). Un segundo elemento es la disminución de los niveles del dinamismo de la economía de Estados Unidos en el 2001-2002, que afecta individualmente a México, Centroamérica y parte del Caribe. Por último, tercer elemento es el deterioro de los términos de intercambio de las economías no petroleras, que terminaron el quinto año de pérdidas por este concepto.

Siendo así, se debe señalar que fue muy restringida la capacidad de respuesta de las políticas económicas nacionales. Casi en todas las economías la política monetaria fue reajustada, ya que se centralizó en proteger las monedas frente a presiones cambiarias. La política fiscal también fue fundamentalmente contractiva, al centralizar todo su interés en conseguir mejoras sostenibles de la deuda pública. En tal sentido, sólo los tipos de cambio reales se utilizaron, en la mayoría de los casos en la dirección de elevar la competitividad del sector real de las economías; en aquellos países que tuvieron holguras –reservadas en el pasado- para impulsar políticas económicas contracíclicas.

Tasa de Variación Anual del Producto Bruto Interno en América Latina Periodo 2005-

Aunque América Latina y el Caribe ha registrado aumentos diferenciales en diversos de sus indicadores sociales, está aún lejos de situarse en el trayecto sostenido y progresivo de crecimiento con inclusión social. Se aprecian progresos reales esencialmente con respecto al punto de partida, pero aún son restringidos en función de los niveles de bienestar a los que la región podría aspirar dada su dotación de recursos, la magnitud de sus economías, su población y su ubicación geográfica.

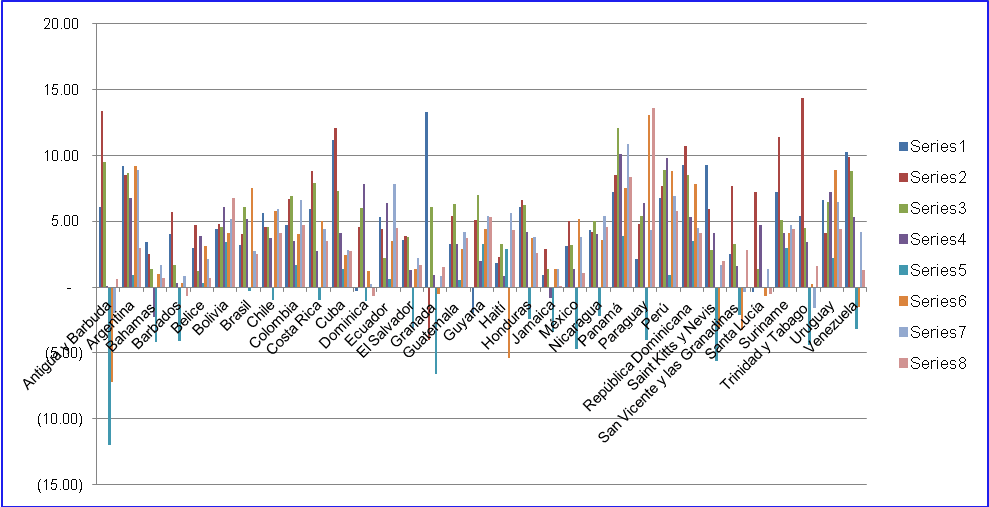

Como se puede observar en el cuadro Nro.1, se muestra la tasa de variación de la variable PRODUCTO BRUTO INTERNO, la misma que mide el valor de mercado de todos los bienes y servicios que produce un país durante un determinado año.

En el presente caso se analiza el periodo 2005 al 2012, en el cual se observan las variaciones de la citada variable, en el 2005 el PBI, en Antigua y Barbuda 6.1, Argentina 9.2, Bahamas 3.4, Barbados 4.0, Belice 3.0, Bolivia 4.4, Brasil 3.2, Chile 5.6, Colombia 4.7, Costa Rica 5.9, Cuba 11.2, Dominica -0.3, Ecuador 5.3, El Salvador 3.6, Granada 13.3, Guatemala 3.3, Guyana -2.0, Haití 1.8, Honduras 6.1, Jamaica 0.9, México 3.1 Nicaragua 4.3, Panamá 7.2, Paraguay 2.1, Perú 6.8, República Dominicana 9.3, Saint Kitts y Nevis 9.3, San Vicente y las Granadinas 2.5, Santa Lucía -0.4, Suriname 7.2, Trinidad y Tobago 5.4, Uruguay 6.6, Venezuela (República Bolivariana de) 10.3. En este año el país que obtuvo una mayor tasa de variación positiva fue Granada y la más baja fue Guayana con -2, es decir decreció en 2%.

En términos generales América latina y el Caribe tuvo una tasa de crecimiento variable para este periodo tal es que desde 2005 hasta 2012, creció de la siguiente forma: 4.5%, 5.60%, 5.50%, 4.00%, (1.60%), 5.80%, 4,30%, 3.10%, 2.5%, en promedio tuvo un crecimiento de 4.21%. Como se puede ver su crecimiento ha disminuido, es mas en el año 2009, decreció en (1.60).

Al respecto, es de señalar que para que un país sea sostenible se tiene que tener un crecimiento económico elevado y prolongado, también depende de una estructura productiva variada y competitiva. Por lo tanto en las circunstancias actuales, un elemento clave en el camino de América Latina y el Caribe hacia una distribución productiva con estas particulares consta en un cambio estructural. Ello debería establecer en una retribución preferencial de los factores de producción a actividades productoras de bienes y servicios transables con un elemento de conocimiento elevado y cada vez mayor, y a sectores con un alto impacto en la productividad y en la competitividad sistémicas (energía, telecomunicaciones, infraestructura vial y portuaria, entre otros) así como en un esfuerzo progresivo de innovación y cambio tecnológico.

En este análisis se puede observar que, en términos generales para el 2005, América Latina y el Caribe obtuvo un crecimiento del 4.5. % en su PBI y en el 2012 muestran una desaceleración del ritmo de expansión de la actividad económica con relación al dinamismo del año 2005 (véase el cuadro 1), esta desaceleración ha sido exclusivamente acentuada ya que en los dos últimos años anteriores estas economías venían aumentando a tasas interanuales del 5,8%, y el 4.30%, respectivamente; esta desaceleración fue debido a que las economías tales como Barbados (0.0), Dominica (-1.1), granada (-1.8), Jamaica (-0,5), Paraguay ( -1.2), Saint Kitts y Nevis ( -1.2), Santa Lucía ( -1.3), se redujeron en este período.

Tal situación se muestra en el cuadro Nro.1, donde se aprecia la variación del Producto Bruto Interno, gráficamente se tiene:

PRODUCTO BRUTO INTERNO 2005 – 20012. Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), 2014

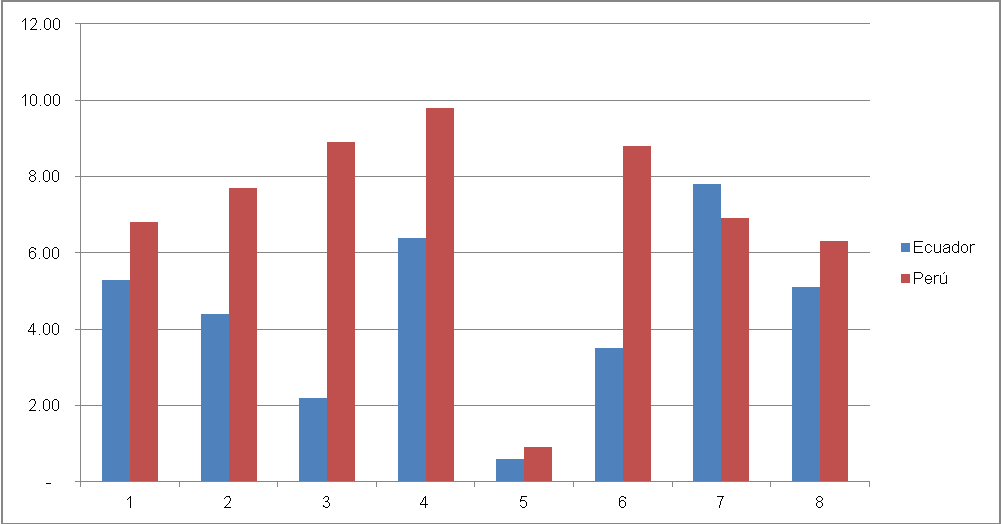

Se puede señalar que las tasas de variación del Producto Bruto Interno de las economías del Perú y Ecuador en el periodo 2005 al 2013 han sido variable, en promedio estas crecieron en 7.01% y 4.41%, respectivamente como se puede advertir la tasa de variación en Ecuador de esta variable fue menor a la del Perú, esto es debido a que los años anteriores dicha variación fue menor a la del Perú. Además, se puede observar que su pico más alto del PBI fue en el 2008 con 6.5% y para el Perú en el mismo año, pero fue el año en que mayor crecimiento ha tenido el Perú con 9.8%.

Se observa en el siguiente cuadro:

Cuadro Nº 1: TASAS DE VARIACIÓN DEL PBI

| PAÍSES | AÑOS | PROMEDIO | ||||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | ||

| Ecuador | 5.30 | 4.40 | 2.20 | 6.40 | 0.60 | 3.50 | 7.80 | 5.10 | 4.50 | 4.98 |

| Perú | 6.80 | 7.70 | 8.90 | 9.80 | 0.90 | 8.80 | 6.90 | 6.30 | 5.80 | 7.74 |

| América Latina y el Caribe | 4.50 | 5.60 | 5.50 | 4.00 | – 1.60 | 5.80 | 4.30 | 3.10 | 3.10 | 4.29 |

| América Latina | 4.50 | 5.50 | 5.60 | 4.10 | – 1.50 | 5.90 | 4.40 | 3.10 | 3.10 | 4.34 |

| El Caribe | 3.6 | 7.7 | 3.2 | 1.3 | -3.5 | 0.1 | 0.5 | 1.2 | 1.2 | 1.91 |

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), 2014

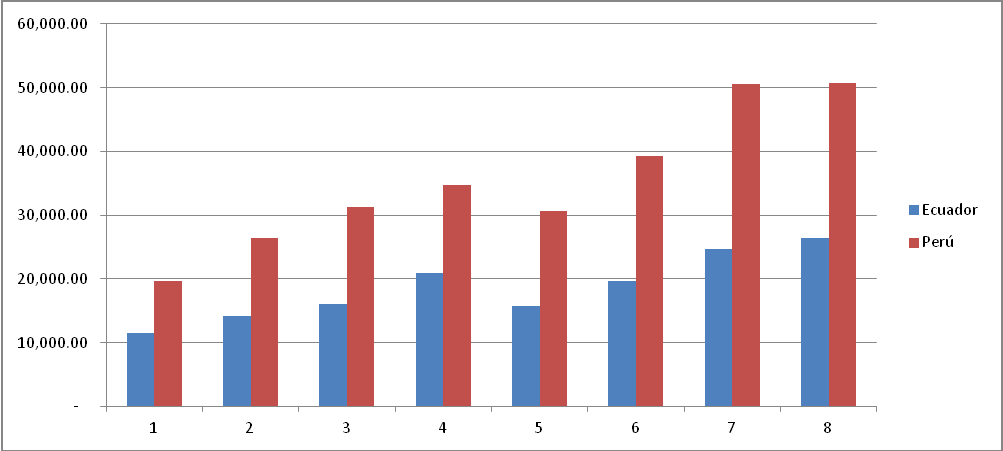

En el siguiente gráfico, se aprecia claramente que el crecimiento del PBI del Perú fue mayor a la economía del Ecuador, pues este último registró una aceleración para este periodo.

Crecimiento del PBI: Perú VS Ecuador. Fuente: Elaboración Propia y Banco Mundial, 2014

Es oportuno señalar que la sostenibilidad económica se cimentó en la capacidad de alcanzar un crecimiento económico alto y prolongado como posición necesaria, si bien es cierto, pero no suficiente, para el desarrollo con paridad. Dicha sostenibilidad exhibe debilidades internas y externas. Las internas se relacionan extremadamente con las necesidades y restricciones del paso al financiamiento externo que historialmente han frustrado muchas etapas de crecimiento económico de la región. Altos déficits de la cuenta corriente de la balanza de pagos, tipos de cambio insostenibles, grandes niveles de endeudamiento externo, altos costos del financiamiento a causa de la evolución de los mercados financieros internacionales o por desastres naturales y situaciones nacionales específicas, trajeron con consecuencias muchas de las crisis registradas en la historia económica de la región.

Por otro lado entre 1980 y 2013 el crecimiento económico creció y la desigualdad se redujo, pero de manera escasa y variable. A partir de la década del 2000 se presentaron en el ambiente externo de la región cambios muy profundos que en muchos casos se volvieron en períodos sostenidos de crecimiento. Sin embargo, en una representación de largo plazo, considerando el crecimiento de América Latina y el Caribe a lo largo de los últimos 32 años, los resultados no han sido tan propicios. En el cuadro 1 se muestra la progreso del PIB, ordenando los países sobre la base del crecimiento que se registra entre el promedio de este indicador en el último quinquenio (2005-2013).

Durante el período 2005-2008 se evidenció en la región el crecimiento económico más profundo y continuo de las últimas décadas. El acelerado desempeño tras la crisis económico-financiera de 2008-2009 y el eficaz repunte posterior provocaron la expectativa de que esta dinámica de crecimiento consiguiera mantenerse durante un período más largo. Sin embargo, el cambio de las pautas y la mesura del crecimiento a partir de 2011 a 2013, indican la terminación de este dinamismo, que se originan en un marco menos favorable, como ya se ha citado.

Desde el inicio del año 2011, el crecimiento económico de América Latina y el Caribe se ha estancado y el primer semestre del 2014 hace prever que para el año en conjunto la economía regional crecería menos del 2,5% que se registró en 2013. En exclusivo, durante los primeros meses se ha observado un bajo dinamismo a causa de un estancamiento de la formación bruta de capital fijo y de una desaceleración del crecimiento del consumo privado.

Producto Bruto Interno Per Cápita

En América Latina y el Caribe, se obtuvo un crecimiento económico diverso durante las últimas tres décadas que se manifiesta en un crecimiento del PIB per cápita en general bajo, a pesar de un mayor crecimiento durante la tercera década, y en el hecho de que pocos países consiguieron reducir el recorrido respecto de los países más desarrollados.

De igual manera las economías de América Latina y el Caribe enfrentaron una contracción de 0.5% en 2002. Con esta consecuencia, el PIB per cápita de este año se ubicó por debajo del nivel de 1997, acabando “media década perdida”. El promedio regional estuvo caracterizado por las economías de América del Sur, principalmente Argentina, Uruguay y Venezuela, pero el reducido dinamismo fue generalizado prácticamente en toda la región. La tasa de desocupación de la región logró un máximo histórico de 9.1% de la fuerza de trabajo, a pesar de un crecimiento significativo del empleo informal. Las circunstancias sociales se deterioraron concomitantemente, y en 2002 hubo 7 millones de latinoamericanos y caribeños que ampliaron las cifras de pobreza de la región.

La actividad económica de la región soportó una caída de 0.5% en 2002, situación que trajo como consecuencia que el crecimiento por habitante de América Latina y el Caribe fuera negativo (-1.9%) por segundo año consecutivo.

Durante el lapso del año 2005 al 2013, las economías de américa latina tuvieron una caía, de modo que para el 2013, su tasa de crecimiento del PBI per cápita fue de 1.5%. En el cuadro n° 2, se observa la evolución de esta variable, para dicho periodo, asimismo en el año 2009 se aprecia que los países resistieron una disminución notable en el PBI per cápita, siendo su promedio de (2.70%), esto se debió a que el PBI, solo tuvo una crecimiento en promedio de 1.6%. Gráficamente se observa a continuación:

PBI Per cápita de América Latina, 2005-2012. Fuente: Banco Mundial, BID, CEPAL

En la gráfica se observa como el producto bruto per cápita en este periodo ha ido disminuyendo, para los diferentes países de América Latina.

Las Exportaciones Totales de Bienes y Servicios de América Latina y El Caribe, Periodo 2005 – 2012

Siguiendo con el análisis, se evidencia que la inserción en los mercados mundiales de América Latina y el Caribe, desde la perspectiva macroeconómica, es otro punto que ha demostrado un considerable avance desde la crisis de los años ochenta, exclusivamente en las economías de mayor tamaño. Como se demuestra ampliamente, pues la estructura productiva de las economías más grandes tiende a ser más cambiada. Es por eso que un indicador utilizado de manera amplia para dar a conocer el grado de iniciación comercial, la adición de exportaciones e importaciones de bienes y servicios como proporción del PIB, es por lo general menor en esas economías que en las economías pequeñas, que requieren en mayor medida al comercio internacional para satisfacer sus necesidades de bienes de consumo y de capital e insumos para la producción.

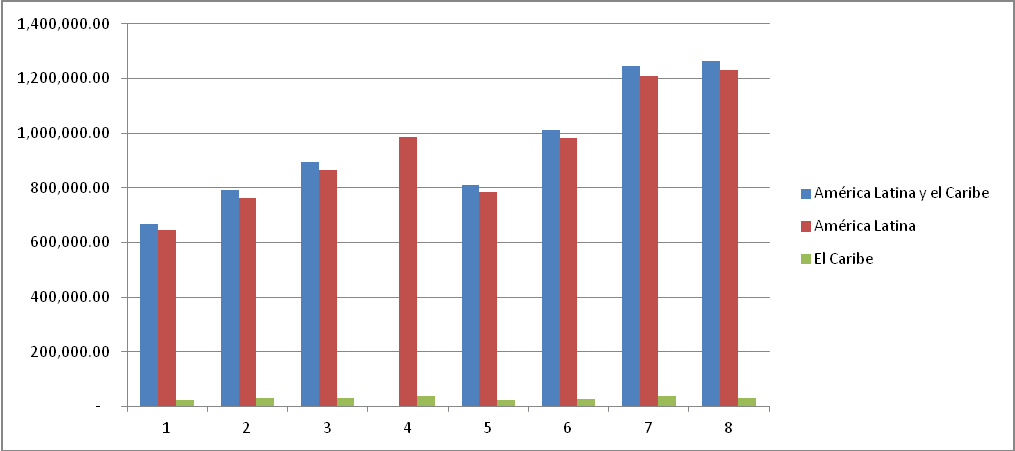

Como se aprecia en el cuadro N° 2, las exportaciones totales de los bienes y servicios en el año 2005 en américa latina para algunos países no ha sido favorable, como por ejemplo en Antigua y Barbuda (545.3), Argentina (47 021.2), Bahamas (3 415.5), Barbados (1 709.6), Belice (627.0), Bolivia (Estado Plurinacional 3 315.5), Brasil (134 355.9), Chile (49 140.8), Colombia (24 397.0), Costa Rica (9 720.8), Cuba (8 919.3), Dominica (129.4), Ecuador (11 479.8) El Salvador (4 410.6), Granada (148.9), Guatemala (6 767.4), Guyana (698.7), Haití (605.1) Honduras (5 747.6), Jamaica (3 994.0), México (230 299.3), Nicaragua (1 962.6), Panamá (10 606.5), Paraguay (4 007.7 5), Perú (19 656.9), República Dominicana (10 057.9), Saint Kitts y Nevis (226.7), San Vicente y las Granadinas (200.5), Santa Lucía (524.9), Suriname (1 201.5), Trinidad y Tabago (10 892.6), Uruguay (5 085.4), Venezuela (República Bolivariana 57 058.0), en millones de dólares.

Como se puede observar quien mayor exportaciones realizó fue México con 230 299.3, luego le siguió Brasil con 134 355.9 millones de dólares de exportaciones totales. De manera que América Latina en conjunto tuvo un promedio de exportaciones totales en el año 2005 de 668,929.70 millones de dólares.

En el año 2012, las exportaciones aumentaron para los países de América Latina, tal como se estima a continuación: Antigua y Barbuda 552.6, Argentina 96 003.5, Bahamas 942.4, Barbados, 1 853.6, Belice 1 040.9 Bolivia (Estado Plurinacional 12 177.6, Brasil 282 444.0, Chile 90 903.1, Colombia 66 784.7, Costa Rica 16 938.9, Dominica 192.3, Ecuador 26 463.8, El Salvador 6 766.7, Granada, 193.5, Guatemala 12 449.4, Guyana 1 689.5, Haití 605.1, Honduras 9 004.6, Jamaica 4 268.2, México 387 523.3, Nicaragua 5 340.1, Panamá 27 790.5, Paraguay 12 681.3, Perú 50 769.4, República Dominicana 14 632.0, Saint Kitts y Nevis 250.7, San Vicente y las Granadinas 191.9, Santa Lucía 588.7, Suriname 2 738.7, Trinidad y Tabago 18 110.6, Uruguay 13 281.1, Venezuela (República Bolivariana de) 99 545.0, millones de dólares.

Cuadro Nº 2: América Latina y el Caribe: valor de las exportaciones totales de bienes y servicios (en millones de dólares)

| PAISES | AÑO | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Antigua y Barbuda | 545.30 | 548.20 | 581.30 | 625.40 | 561.60 | 523.80 | 537.70 | 552.60 |

| Argentina | 47,021.20 | 54,569.10 | 66,343.40 | 82,174.60 | 66,698.40 | 81,782.00 | 99,720.80 | 96,003.50 |

| Bahamas | 3 415.5 | 3 511.3 | 3 814.1 | 3 847.0 | 3 061.5 | 3 196.0 | 3 439.7 | 942.40 |

| Barbados | 1 709.6 | 1 938.2 | 2 041.0 | 2 088.6 | 1 810.3 | 1 886.2 | 1 853.6 | – |

| Belice | 627.00 | 790.00 | 823.70 | 866.60 | 728.30 | 816.30 | 943.80 | 1 040.9 |

| Bolivia | 3 315.5 | 4 428.2 | 5 003.5 | 7 024.8 | 5 475.8 | 7 170.7 | 9 237.9 | 12 177.6 |

| Brasil | 134 355.9 | 157 283.2 | 184 603.3 | 228 393.0 | 180 723.1 | 233 515.0 | 294 250.0 | 282 444.0 |

| Chile | 49 140.8 | 67 241.2 | 77 591.0 | 75 248.5 | 63 955.5 | 81 944.8 | 94 588.6 | 90 903.1 |

| Colombia | 24 397.0 | 28 558.0 | 34 212.7 | 42 609.8 | 38 158.5 | 45 201.9 | 63 102.4 | 66 784.7 |

| Costa Rica | 9 720.8 | 11 073.3 | 12 851.7 | 13 638.8 | 12 431.3 | 13 836.3 | 15 371.3 | 16 938.9 |

| Cuba | 8 919.3 | 9 834.0 | 12 022.0 | – | – | – | – | – |

| Dominica | 129.40 | 144.40 | 147.80 | 156.70 | 149.70 | 172.80 | 185.20 | 192.30 |

| Ecuador | 11 479.8 | 14 212.6 | 16 070.2 | 20 902.4 | 15 748.5 | 19 609.3 | 24 669.8 | 26 463.8 |

| El Salvador | 4 410.6 | 4 798.0 | 5 203.7 | 5 761.0 | 4 792.6 | 5 552.6 | 6 474.3 | 6 766.7 |

| Granada | 148.90 | 162.30 | 209.50 | 207.80 | 187.10 | 183.70 | 193.70 | 193.50 |

| Guatemala | 6 767.4 | 7 600.9 | 8 714.3 | 9 985.9 | 9 399.8 | 10 801.9 | 12 786.0 | 12 449.4 |

| Guyana | 698.70 | 732.70 | 870.90 | 1 014.0 | 938.00 | 1 133.0 | 1 426.7 | 1 689.5 |

| Haití | 605.10 | 689.10 | 789.90 | 833.00 | 929.60 | 802.40 | 1 017.2 | 1 045.6 |

| Honduras | 5 747.6 | 6 021.5 | 6 564.3 | 7 110.1 | 5 772.6 | 7 086.5 | 8 822.8 | 9 004.6 |

| Jamaica | 3 994.0 | 4 782.3 | 5 069.1 | 5 539.1 | 4 038.3 | 4 004.4 | 4 285.0 | 4 268.2 |

| México | 230 299.3 | 266 146.3 | 289 375.2 | 309 382.5 | 244 471.8 | 314 094.3 | 365 527.7 | 387 523.3 |

| Nicaragua | 1 962.6 | 2 277.5 | 2 559.8 | 3 057.6 | 2 953.9 | 3 735.1 | 4 720.1 | 5 340.1 |

| Panamá | 10 606.5 | 12 475.5 | 14 057.4 | 17 220.5 | 17 562.3 | 18 894.7 | 24 190.1 | 27 790.5 |

| Paraguay | 4 007.7 | 5 199.2 | 6 614.0 | 8 948.2 | 7 299.0 | 9 993.1 | 13 386.3 | 12 681.3 |

| Perú | 19 656.9 | 26 490.2 | 31 246.1 | 34 667.3 | 30 597.1 | 39 257.6 | 50 632.9 | 50 769.4 |

| República Dominicana | 10 057.9 | 11 152.7 | 11 985.1 | 11 698.7 | 10 318.8 | 11 907.4 | 13 951.9 | 14 632.0 |

| Saint Kitts y Nevis | 226.70 | 235.70 | 233.00 | 234.70 | 174.80 | 208.10 | 247.60 | 250.70 |

| San Vicente y las Granadinas | 200.50 | 212.00 | 212.20 | 210.20 | 192.30 | 183.20 | 182.80 | 191.90 |

| Santa Lucía | 524.90 | 440.20 | 457.10 | 536.10 | 544.00 | 608.90 | 572.20 | 588.70 |

| Suriname | 1 201.5 | 1 411.1 | 1 612.4 | 1 992.7 | 1 691.0 | 2 325.3 | 2 667.5 | 2 738.7 |

| Trinidad y Tabago | 10 892.6 | 14 899.3 | 14 139.0 | 19 582.8 | 9 986.2 | 12 113.1 | 20 746.8 | 18 110.6 |

| Uruguay | 5 085.4 | 5 787.2 | 6 933.4 | 9 372.2 | 8 711.3 | 10 718.8 | 12 867.9 | 13 281.1 |

| Venezuela (República Bolivariana de) | 57 058.0 | 67 122.0 | 71 824.0 | 97 191.0 | 59 830.0 | 67 602.0 | 94 666.0 | 99 545.0 |

| América Latina y el Caribe | 668,929.70 | 792,767.60 | 894,776.20 | 1 022 121.4 | 809,893.00 | 1,010,861.20 | 1,247,266.30 | 1,263,304.30 |

| América Latina | 644,615.30 | 762,959.80 | 864,565.00 | 985,219.80 | 785,829.90 | 983,506.40 | 1,209,984.00 | 1,232,544.40 |

| El Caribe | 24,314.50 | 29,807.80 | 30,211.20 | 36,901.60 | 24,063.10 | 27,354.90 | 37,282.40 | 30,759.90 |

Fuente: CEPAL, Banco Mundial, BID, 2013

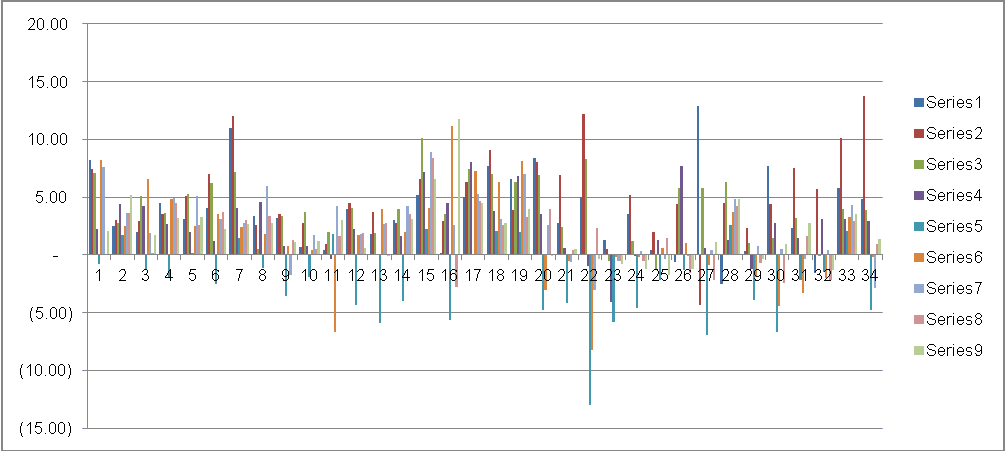

Es preciso indicar que para este año en promedio la región de América Latina y el Caribe aumentó sus exportaciones en 1,263,304.30, casi el 50% con respecto al año 2005, esto es debido a que casi todos los países aumentaron sus exportaciones. A continuación se presentan unos gráficos:

Exportaciones en América Latina y el Caribe. Fuente: Banco Mundial, CEPAL, 2013

En el gráfico anterior se realiza una comparación entre Perú y Ecuador, en el periodo 2005 al 2012 en promedio tiene 35 414, 69 millones de dólares y se observa que el Perú ha duplicado las exportaciones con respecto a Ecuador, este cuenta con 35,414.69 millones de dólares, gráficamente se muestra:

Exportaciones totales Perú vs. Ecuador periodo 2005 al 2012

De la misma manera las exportaciones han simbolizado un papel crucial en la evolución económica de América Latina y el Caribe, primordialmente a partir de la década de los 80. Individualmente, las exportaciones latinoamericanas de pasar a figurar en torno al 15 por ciento del PIB a comienzos de la década de los 80 a obtener más del 25 por ciento del PIB a lo largo de la primera década del milenio. En 2012, las exportaciones significaron el 24,7 por ciento del PIB latinoamericano, 1,5 puntos porcentual es menor que el año anterior y 1,7 puntos porcentuales menos que con anterioridad a la crisis.

Por otro lado una particularidad característica de las exportaciones latinoamericanas es su concentración tanto en términos de productos comercializados como de destino de las mismas. En 2012, los países latinoamericanos en conjunto consignaron el 57 por ciento de sus exportaciones a las economías prosperadas (es decir Estados Unidos, Canadá y la Unión Europea), mientras que solo el 16 por ciento de las exportaciones latinoamericanas obtuvieron como final otro país de la región (Gráfico Nº 5). Estas cifras diferencian significativamente con lo observado en la región asiática. De hecho, Asia constituye alrededor del 40 por ciento de sus exportaciones a otros países asiáticos (más del 55 por ciento si se consideran las exportaciones destinadas a China). La concentración de sus exportaciones presume un importante desafío para América Latina y el Caribe sobre todo si se tiene en cuenta la declinación de la situación económica mundial y, primordialmente, el descenso económico de diversos países desarrollados, entre los cuales se encuentran los principales socios comerciales de la región.

Además de los retos macroeconómicos, América Latina tiene que tener presentes los retos sociales y del mercado de trabajo. La urgencia de tener una estructura productiva más variada que acceda a la exportación de productos de mayor nivel valor agregado, requiere una inversión en educación que permita disponer de la mano de obra cualificada para el cambio estructural. Del mismo modo, Latinoamérica tiene que desafiar el reto social de ampliar la protección social y disminuir el peso del sector informal en la economía de la región. No obstante a pesar de los importantes progresos evidenciados en la en la última década (especialmente en Argentina y Brasil), cerca del 50 por ciento del empleo no agrícola en 2011 era informal. Esta dificultad es particularmente apremiante en algunos países como, por ejemplo, Bolivia, Honduras y Perú donde el empleo informal constituye aproximadamente el 70 por ciento del empleo no agrícola (OIT, 2012).

La Inversión en América Latina.

Los ajustes macroeconómicos requeridos para enfrentar la crisis de la deuda se tradujeron en una importante reducción de la inversión (formación bruta de capital fijo), que como porcentaje del PIB disminuyó en forma sostenida durante la primera mitad de los años ochenta y se mantuvo bajo el 20% desde las turbulencias de los años noventa hasta el 2007, llegando a su nivel más bajo en 2003 (16,7%). Del 2007 al 2012, la inversión se mantuvo en alza, alcanzando este último año un nivel del 22,9% del PIB. No obstante, este valor es todavía inferior a los registrados en 1980 y 1981.

Dichos resultados contrastan con los que muestran otras economías emergentes, por ejemplo las asiáticas, donde han obtenido altas tasas de crecimiento en las décadas recientes. Entre las economías asiáticas sobresalen China y la India, cuyas tasas de inversión en las décadas recientes han sido de alrededor del 45% y el 35% del PIB respectivamente, seguidas por la República de Corea y Tailandia, cuyas tasas son cercanas al 25% del PIB. Con la particularidad de los últimos años, la inversión realizada por América Latina es sistemáticamente inferior a la de estos países.

Asimismo, la inversión extranjera directa ocupó un alto grado de importancia a medida que se hizo evidente el proceso de integración de la economía mundial. El crecimiento de la competencia tecnológica, el mayor alcance de las empresas transnacionales con una fuerte estrategia de diversificación de riesgo (en productos y países), la irregularidad del movimiento de capital, y la aumentada importancia del sector de servicios. También las corrientes de IED se agrupan en los polos de mayor avance, pero se advierte una mayor contribución de los países en desarrollo. Dicha colaboración es todavía marginal y América Latina no es la primordial receptora.

Respecto a la influencia de las empresas transnacionales en la variable del empleo en la región, de tipo más estructural, se muestran sistemas de acumulación de inversión extranjera de largo plazo, como pudo demostrarse en Argentina, Chile y Ecuador. En estos países, la contribución de las empresas transnacionales en el empleo privado formal oscilaría entre el 12% y el 17%, con una mayor participación en las actividades extractivas, que podría representar cerca del 50%. Y resulta importante la mayor relación de este tipo de firmas en el empleo cuando el punto de atención se centraliza en las cúpulas conformadas por las grandes empresas de los países, donde las empresas transnacionales están sobrerrepresentadas. Si bien en esta ocasión no se realizaron apreciaciones sobre la creación indirecta de puestos de trabajo aplicable a las empresas transnacionales, estudios previos revelan que son cortos los encadenamientos que estas firmas mantienen con distribuidores, proveedores y clientes locales, lo que arrastra a esperar que los efectos indirectos sobre el empleo local sean limitados.

El estudio demostró que en los países de América Latina y el Caribe estudios a las empresas transnacionales nos lleva a fomentar empleos mejor remunerados. Si bien la distancia de las brechas salariales varía según el tipo de apreciaciones realizadas, en todos los casos se lograron resultados característicos, significativos y positivos, asociados con mayores niveles de productividad laboral. Además, en estudios previos se evidenciaron efectos indirectos coligados a la divulgación de conocimientos al tejido productivo local, desde filiales que desarrollan actividades económicas intensivas en conocimientos. Sin embargo, estos resultados se relacionan más al nivel de complejidad tecnológica del sector que a la propiedad extranjera de las firmas.

La Inflación

Durante la década de los ochenta, a mediados de los años 80’s (603.2% promedio en 1985) y comienzos de los 90’s (832.4% promedio en 1990), gran parte de los países de América Latina en el crecimiento de sus precios. Por ejemplo, al finalizar 2011 el nivel medio de la inflación en la región fue de 6.5% mientras que en los países que se han adoptado las estrategia de objetivos de la inflación en este mismo año fue de 3.7%. Este proceso de concentración a niveles de inflación menores a dos dígitos ha sido desigual en cada país; mientras que su inclinación, en los últimos años, se ha visto afectada por presiones inflacionarias sujetadas a incrementos en los precios internacionales de los alimentos.

En tal sentido, la adopción de una estrategia monetaria basada en objetivos de la inflación y tipos de cambios flexibles en países de América Latina, originó que las tasas de la inflación se redujeran de forma significativa hasta alcanzar, en diversos casos niveles inferiores a 10%. Brasil y Perú, que a comienzos de los noventa registraron niveles inflacionarios superiores l000%, lograron disminuciones sustanciales a partir de 1995, obteniendo en promedio cifras de 35.8% y 8.4%, respectivamente entre 1995 y 1999. Argentina y Uruguay que advirtieron procesos inflacionarios entre el 2002 y 2003, con tasas muy cercanas a 20%, han podido reducir sus niveles de inflación en el 2004. México después de la crisis de 1994-1995, periodo en el que la inflación medio anual fue de 3.5%, en 1995 consiguió reajustes importantes, entre 1998 y 1999 y desde el 2002 ha conseguido conservar tasas por debajo de 5%. Al igual que en México la inflación promedio en todos los países de la región, en el periodo 2000-2012, ha sido menor a un dígito, excepto en Venezuela donde ésta se mantiene por arriba del 20%.

Aun cuando las tasas de inflación en la región se conservan en niveles bajos, entre 2007 y 2011 se mostraron periodos de desequilibrio nominal, producido por incrementos en los precios de los alimentos, enlazados con factores internacionales, de oferta y demanda, políticas comerciales y turbulencias en los mercados financieros. De otro lado, se tiene la actuación del avance reciente de la inflación en la región exhibe una moderada estabilidad, debido al precio menor de las materias primas y a que las primordiales economías del mundo operan en un nivel muy cercano a su plena capacidad (FMI, 2012a).Durante el mes de julio de 2012 la inflación general anual fue 5.2%, valor inferior al observado en los meses de agosto y diciembre de 2011 que fue de 8.0 y 7.4%, respectivamente; de forma que el índice general para América Latina ha continuado una trayectoria descendente. Entre enero y junio dicha tasa redujo su ritmo de crecimiento de 6.9%a 6.0% (FAO, 2012).

Siguiendo con el análisis las economías que mostraron menor inflación en julio de 2012 fueron El Salvador, República Dominicana, Chile, Guatemala y Colombia, con 0.0%, 1.6%, 2.5%, 2.9% y 3.0%, respectivamente, en tanto que los países con mayor inflación fueron: Venezuela (21.7%), Argentina (9.9%), Uruguay(7.5%) y y Nicaragua (6.4%), Venezuela se sitúa entre las economías con un indicador mayor de inflación el mundo, asimismo las economías de los países que en promedio presentan una menor inflación son las que tienen un mayor grado de integración financiera, además de que su política monetaria ha ayudado en gran medida a cumplir el objetivo de estabilizar el incremento de precios.

Es importante indicar que los países que tuvieron mayores variaciones en el índice de precios, son países exportadores de hidrocarburos (Venezuela) o cuentan con extensos vínculos con este mercado (Uruguay, Argentina y Nicaragua). Las situaciones que genera la elevación de los combustibles y alimentos a nivel mundial sobre el índice general de precios, son países exportadores del hidrocarburo que los incrementos en los niveles de los precios del petróleo, y en efecto, en las gasolinas han ayudado a la aceleración de los precios en la región de Latinoamérica en el último mes. En este contexto, los incrementos en los precios de alimentos a nivel mundial, producidos especialmente por choques de oferta, han influido, reiteradamente, en el aumento generalizado de los precios (y en su volatilidad) en los países latinoamericanos. Según datos de la FAO, para América Latina y el Caribe, la variable macroeconómica de la inflación anual alimentos obtuvo niveles máximos en julio del presente año al registrar una variación de 6.0%7 con respecto al año anterior.

Se debe señalar que en los primeros cinco meses de 2013 la inflación regional tuvo un crecimiento ligeramente relacionada a la observada en diciembre de 2012, a pesar que con desigualdades notorias entre países. En mayo de 2013, la inflación regional acumulada de los últimos doce meses era de un 6%, frente a un 5,5% observado en diciembre de 2012 y un 5,8% en mayo de 2012. El aumento de precios a un nivel de dos dígitos, en países como la Argentina y Venezuela (República Bolivariana de), o su incremento más reciente en otros países de la región, significaría que el espacio para aplicar medidas monetarias (contra cíclicas) orientadas a promover un mayor dinamismo del crecimiento sería inexistente o se estaría reduciendo en varios casos.

RECOMENDACIONES:

En base a los resultados obtenidos en el presente estudio, para la adopción de Políticas en materia de crecimiento económico, se recomienda tener en cuenta que:

- Los países de América Latina y el Caribe lograrían acelerar su desarrollo económico si implantan una estrategia coherente de políticas centradas en una elevada combinación de la económica regional y en la promoción de fuentes internas de crecimiento. Además, la integración regional podría contribuir al desarrollo industrial y a la transformación de la base económica, a menudo dominada por la explotación de los recursos naturales. En este sentido, la región latinoamericana podría empezar sistemas similares a los llevados a cabo en otros espacios de cooperación comercial interregional.

- Es preciso resaltar que los Gobiernos de la región deberían darle mayor importancia a la inversión tanto pública como privada. Si las políticas para promocionar a la inversión se trasladaran a los sectores donde el factor trabajo sea más intenso o se centran en actividades que produzcan ahorro energético, existen más capacidades de lograr un efecto positivo sobre el empleo. Un aumento de la inversión pública tiene efectos positivos sobre la productividad, y si es bien direccionada, se podría promover la inversión privada, especialmente en aquellos territorios donde la inversión en infraestructura básica es más necesaria (OIT, 2013b).

- Se debe fortalecer las políticas activas del mercado de trabajo. Así como de unas medidas apropiadas de protección social, es sustancial que éstas estén perfeccionadas por políticas activas del mercado de trabajo bien diseñadas.

- De igual manera, se debe acelerar la creación de empleo formal y favorecer las condiciones de trabajo de los trabajadores informales. La influencia elevada del empleo informal en América Latina y el Caribe se debe en gran parte a la existencia de marcos institucionales que no benefician a la formalización. Por lo tanto, entre las medidas que benefician la transformación progresiva hacia la formalidad se contienen la simplificación de los sistemas administrativos y la contracción de las barreras financieras a la formalización.

- De otro lado, en el corto plazo las políticas contra cíclicas y de estabilización macroeconómica que impidieran la presencia de capacidad ociosa, ayudando a impedir grandes variaciones del crecimiento y advirtieran crisis. Como primer lugar, teniendo presente que la existencia de capacidad ociosa es perjudicial para la inversión, se debe necesariamente lograr y mantener niveles de actividad adecuados a un grado de uso alto y sostenible de las capacidades productivas mediante una apropiada gestión de la demanda agregada.

- Se debe implementar una política macroeconómica conveniente, a un alto grado de utilización de esas capacidades se identifica por convertirse en una tasa de interés real que no desincentive la inversión real, los niveles inflacionarios en categorías socialmente resistibles, el tipo de cambio real sin desvíos sostenidos respecto de su tendencia de largo plazo, finanzas públicas y externas sostenibles, niveles de desempleo bajos y sistemas financieros sólidos y estables, que originen la intermediación y la variación del riesgo, según las particulares productivas y los mercados laborales de cada país.

CONCLUSIONES

- A lo largo de las tres últimas décadas, la región ha pasado por cambios característicos en cuanto a inserción externa y regímenes macroeconómicos, que la han llevado a una mayor solidez de las finanzas públicas, menores niveles de inflación y desempleo, y logros en materia de pobreza y distribución del ingreso. Dichos logros forman una buena base para obtener un incremento de los niveles de inversión, principal canal a través del cual se materializa el cambio estructural y el incremento de la productividad. Los requerimientos para ello son multidimensionales pues incluyen aspectos de desarrollo productivo e institucional y exceden el ámbito de las políticas macroeconómicas. No obstante, la contribución de la política macroeconómica es clave, debido a que previene la acumulación de desequilibrios que desembocan en crisis, creando así las condiciones necesarias para desplegar acciones contra cíclicas que permitan sostener el crecimiento del producto y el empleo, y resulten en tasas de interés reales que apoyen la inversión y un tipo de cambio real que favorezca la competitividad de los sectores transables.

- En el 2013 la tasa de crecimiento del PIB de América Latina y el Caribe fue 2.5 %, similar a la observada en 2012, del 3.1%, El resultado regional obtenido se expresa en parte por el menor dinamismo que ha mostrado el crecimiento económico de Brasil y México. Asimismo, en varios países que venían creciendo a tasas elevadas (Chile, Panamá y Perú) se advierte una desaceleración de la actividad económica. Ante el escaso dinamismo de la demanda externa, la principal fuente de crecimiento continúa siendo el aumento del consumo, aunque con un dinamismo menor en 2013 que en el año anterior, mientras el aporte de la inversión se estaría reduciendo aún más y el aporte negativo de las exportaciones netas (es decir, restado el valor de las importaciones), estaría aumentando. Estas tendencias ponen de manifiesto problemas de bajo crecimiento de la mayor parte de las economías de la región y evidencian plantear la necesidad de ampliar y diversificar sus fuentes de crecimiento. En términos generales, América latina y el Caribe obtuvo una tasa de crecimiento variable para este periodo, pues desde el 2005 hasta el 2012 creció de la siguiente forma: 4.5%, 5.60%, 5.50%, 4.00%, (1.60%), 5.80%, 4,30%, 3.10%, 2.5%, en promedio tuvo un crecimiento de 4.21%. Como se puede ver su crecimiento ha disminuido; es más, en el año 2009 decreció en (1.60).

- Durante el periodo 2005 al 2013, las economías del Perú y Ecuador han sido variables, en promedio estas crecieron en 7.01% y 4.41%, respectivamente. Como se puede advertir en Ecuador la tasa de variación de esta variable fue menor a la del Perú, esto es debido a que los años anteriores dicha variación fue menor a la del Perú. Se puede apreciar que su pico más alto del PBI fue en el 2008 con 6.5% y para el Perú también en el mismo año, pero fue el año en que mayor crecimiento ha tenido el Perú con 9.8%.

- Las economías de América Latina para el periodo 2005 al 2013, tuvieron una caída en la variable Producto Bruto Interno, tal es así, que para el 2013 su tasa de crecimiento del PBI per cápita fue de 1.5%. Precisando que en el 2009 los países sufrieron una disminución notable en el PBI per cápita, tal es que su promedio es de (2.70%), y esto se debió a que el PBI solo tuvo un crecimiento en promedio de 1.6%.

- En el año 2012, las exportaciones aumentaron para los países de América Latina, como se aprecia a continuación: Antigua y Barbuda 6, Argentina 96 003.5, Bahamas 942.4, Barbados, 1 853.6, Belice 1 040.9 Bolivia (Estado Plurinacional 12 177.6, Brasil 282 444.0, Chile 90 903.1, Colombia 66 784.7, Costa Rica 16 938.9, Dominica 192.3, Ecuador 26 463.8, El Salvador 6 766.7, Granada, 193.5, Guatemala 12 449.4, Guyana 1 689.5, Haití 605.1, Honduras 9 004.6, Jamaica 4 268.2, México 387 523.3, Nicaragua 5 340.1, Panamá 27 790.5, Paraguay 12 681.3, Perú 50 769.4, República Dominicana 14 632.0, Saint Kitts y Nevis 250.7, San Vicente y las Granadinas 191.9, Santa Lucía 588.7, Suriname 2 738.7, Trinidad y Tabago 18 110.6, Uruguay 13 281.1, Venezuela (República Bolivariana de) 99 545.0, millones de dólares. Es preciso indicar que para este año en promedio la región de América Latina y el Caribe aumentó sus exportaciones en 1,263,304.30, casi el 50% con respecto al año 2005, esto es debido a que casi todos los países aumentaron sus exportaciones.

- Otra particularidad de las exportaciones latinoamericanas es su reunión, tanto en términos de productos comercializados como de destino de las mismas. En el 2012, los países latinoamericanos en conjunto destinaron el 57 por ciento de sus exportaciones a las economías avanzadas (es decir Estados Unidos, Canadá y la Unión Europea), mientras que solo el 16 por ciento de las exportaciones latinoamericanas tuvieron como fin otro país de la región (Gráfico 2). Estas cifras difieren propiamente con lo evidenciado en la región asiática. De hecho, Asia consigna alrededor del 40 por ciento de sus exportaciones a otros países asiáticos (más del 55 por ciento si se incluyen las exportaciones consignadas a China). Sus exportaciones conjetura un importante desafío para América Latina y el Caribe, siempre que se relacione y se tome en cuenta el declive de la situación económica mundial, y especialmente el retroceso de la economía de varios países desarrollados, entre los cuales se encuentran los principales socios comerciales de la región.

BIBLIOGRAFÍA

- ALVAREDO, F. y LONDOÑO, J. (2013), “High incomes and personal taxation in a developing economy: Colombia 1993-2010”, Working Paper, Nº 12, Commitment to Equity Project, Center for Inter-American Policy and Research”. Tulane University. 56 p.

- AMARANTE, Verónica y JIMÉNEZ, Juan Pablo (2014), “Desigualdad, concentración del ingreso y tributación sobre las rentas altas en América Latina”, “Desigualdad y tributación sobre los altos ingresos en América Latina”.P. Jiménez (ed.). Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL), inédito. 38 p.

- ARAVENA, C. y HOFMAN, A. (2014), “Crecimiento económico y productividad en América Latina. Una perspectiva por industrias –base de datos LA KLEMS”, serie Macroeconomía del Desarrollo. Santiago de Chile, Comisión Económica para América Latina y el Caribe (CEPAL), en prensa. 103 p.

- Anuario estadístico de América Latina y el Caribe (2006)/ Statistical Yearbook for Latin America and the Caribbean (bilingüe/bilingual), 442 p.

- BANCO MUNDIAL. “Global Development Finance 01”. 2002, 2003.

- CEPAL (2013). «Estudio Económico de América Latina y el Caribe, 2013. Tres décadas de crecimiento desigual e inestable». 6 p.

- Santiago de Chile, agosto. (LC/G.2574-P). Publicación de las Naciones Unidas, Nº venta: S.13.II.G.3.

- (2013). “Panorama Social de América Latina”. Santiago de Chile. (LC/G.2580). Publicación de las Naciones Unidas, Nº de venta: S.14.II.G.6.

- (2010). “Estudio Económico de América Latina y el Caribe, 2009-2010”. Impacto distributivo de las políticas públicas, Santiago de Chile. (LC/G.2458-P). Publicación de las Naciones Unidas, Nº de venta: S.10.II.G.3. 25 p.

- (2010). “La hora de la igualdad: brechas por cerrar, caminos por abrir”. Santiago de Chile. (LC/G.2432 (SES.33/3). 40 p.

- (2000). “Estrategias de política económica en un mundo incierto. Reglas, indicadores, criterios”, serie Cuadernos del ILPES, Nº 45. Santiago de Chile. (LC/IP/G.123-P/E).

- MARTNER, R., PODESTÁ, A., y GONZÁLEZ, I. (2013). “Políticas fiscales para el Crecimiento y la igualdad”, serie Macroeconomía del Desarrollo, Nº 138, Santiago de Chile. (LC/L.3716).

- Comisión Económica para América Latina y el Caribe (CEPAL). (2000), “Estrategias de política económica en un mundo incierto. Reglas, indicadores, criterios”, serie Cuadernos del ILPES, Nº 45. Santiago de Chile. (LC/IP/G.123-P/E).