El presente artículo trata acerca del uso práctico del Internet en el sistema financiero: la Banca por Internet, como una nueva forma de comunicación entre el banco y sus clientes, donde cualquier persona con una computadora al frente tiene una sucursal virtual de su banco en el momento que lo necesite.

Si bien viene creciendo el número de usuarios que utilizan los servicios de la banca online, aún es mínimo comparado con la población, y pese a existir una amplia gama de productos y servicios, los usuarios prefieren utilizar sólo los más simples. Se considera como ejemplos el caso de México y Perú.

Por otra parte, se alude a la importante inversión en tecnologías realizada por los bancos para mejorar sus procesos y servicios, cuyos resultados no pueden verse en el corto plazo. Asimismo, se toca el tema de los riesgos de usar este servicio y finalmente las medidas de seguridad que se están aplicando, a fin de reducir la desconfianza de los clientes y fomentar su migración de la banca tradicional a la banca electrónica vía Internet.

Palabras Clave: Banca por Internet, Banca Online, Medios Electrónicos, Situación Actual, Proyecciones, Riesgos, Controles de Seguridad.

- Introducción

En un mundo globalizado donde el Internet ha transformado la manera de hacer negocios, el sistema financiero no podía quedarse atrás. Se incorporan nuevas tecnologías de información en los servicios bancarios, que están alterando las definiciones tradicionales de producto, mercado y cliente, y que han cambiado la banca global, desarrollándose la banca por Internet, como un medio de comunicación entre los bancos y sus clientes ya sean personas naturales o jurídicas, para realizar transacciones en línea a un menor tiempo y costo para sus usuarios, optimizando mejor sus recursos. Las actividades bancarias del Internet han reducido perceptiblemente las barreras a la entrada, acelerando la desintermediación bancaria. Actualmente, los estudios comprueban que el sector que más está usando las tecnologías de la información en el mundo es el sector financiero [1].

En un principio cuando los bancos abrieron sus páginas web, con el fin de alinearse con las nuevas tecnologías que ya habían sido aceptadas por sus clientes con el e–comercio, no estaban convencidos de la rentabilidad ni del potencial de este negocio. Es así que las primeras páginas tenían un diseño complicado, que impedía la navegación rápida y que sólo repetía los mismos mensajes publicitarios de las sucursales. Posteriormente, los bancos realizaron grandes inversiones en tecnologías y marketing, que les permiten hoy en día ofrecer una alta gama de servicios online gratuitos, desde consultas de saldos de cuentas de ahorros, transferencias entre cuentas, pago de servicios como luz, agua, teléfono, cable, inversiones en fondos mutuos, pago de impuestos, información de productos y servicios para la banca personal y empresarial, entre otros, a los cuales puede accederse desde la comodidad del hogar, la empresa o cualquier lugar. Asimismo, los bancos ya han desarrollado sofisticadas estructuras que garantizan la privacidad de las operaciones y ofrecen la máxima seguridad en la identificación de sus clientes a través del acceso vía Internet [2].

Por otra parte, si bien en los inicios de la banca por Internet, los clientes no tenían confianza en este nuevo medio; la facilidad de su uso, la rapidez del servicio online y la reducción de costos que representa no tener que trasladarse a las oficinas de los bancos ni realizar largas colas, son sus más significativas ventajas, y los factores que explican su importante crecimiento.

Los bancos están realizando esfuerzos para fomentar la migración de sus clientes actuales hacia los medios electrónicos, ya que resultan más baratos que la sucursal; así como para atraer nuevos clientes virtuales a la banca por Internet. Si bien las estadísticas demuestran que el número de clientes que realizan operaciones a través de Internet no dejan de crecer; la banca online no cuenta con retornos de corto plazo, sino más bien de largo plazo, pues se trata de un nuevo producto en maduración, y es preciso establecer una cultura de uso de esta tecnología, por lo que no se puede saber cuánto demorará la recuperación de la inversión (altos costos de puesta en marcha y publicidad).

En este trabajo se pretende analizar la situación actual, proyecciones, riesgos y medidas de seguridad de los servicios de banca por Internet, haciendo referencia al caso peruano y mexicano.

- Situación Actual

Desde hace varios años, los bancos empezaron a ofrecer a sus clientes la posibilidad de realizar transacciones a través de los medios electrónicos, y vienen fomentando la migración de sus clientes hacia estos medios, debido a que son más baratos que la sucursal y mejoran la eficiencia. Por ejemplo, los bancos en el Perú cobran una comisión por pagar los servicios (teléfono, cable, agua, luz) en sus oficinas, mientras que si los pagos se efectúan por cajeros automáticos o por Internet no cobran ninguna comisión. Sin embargo, queda una pregunta en la menta de los consumidores, ¿si el servicio es el mismo que ofrece la banca tradicional, por qué cuesta menos o simplemente es gratis? Algunas personas consideran que se trata de una solución poco creativa, el adoptar esta política para los pagos vía Internet, con el fin de dar a conocer el medio y captar nuevos clientes.

Por otra parte, reduce los costos de los clientes, pues no gastan en transporte para acudir a las oficinas del banco, ahorran tiempo, tienen una mejor disponibilidad de su horario y reducen el riesgo de robos, al no tener que transportar altas cantidades de dinero.

Sin embargo, la transición de la banca tradicional a la banca por Internet es lenta, debido en parte a la resistencia de los clientes al uso del Internet para realizar sus operaciones bancarias. Si bien la Asociación de Banqueros de México (ABM) afirma que el número de usuarios de banca por Internet creció de 700,000 en el 2000 a 2.4 millones en el 2001 y se espera que para el 2005 llegue a 4.5 millones [3], lo que demuestra una mayor confianza de los consumidores en la seguridad de este tipo de servicios bancarios, el número de usuarios aún es mínimo, pues corresponde a menos del 3% de la población mexicana.

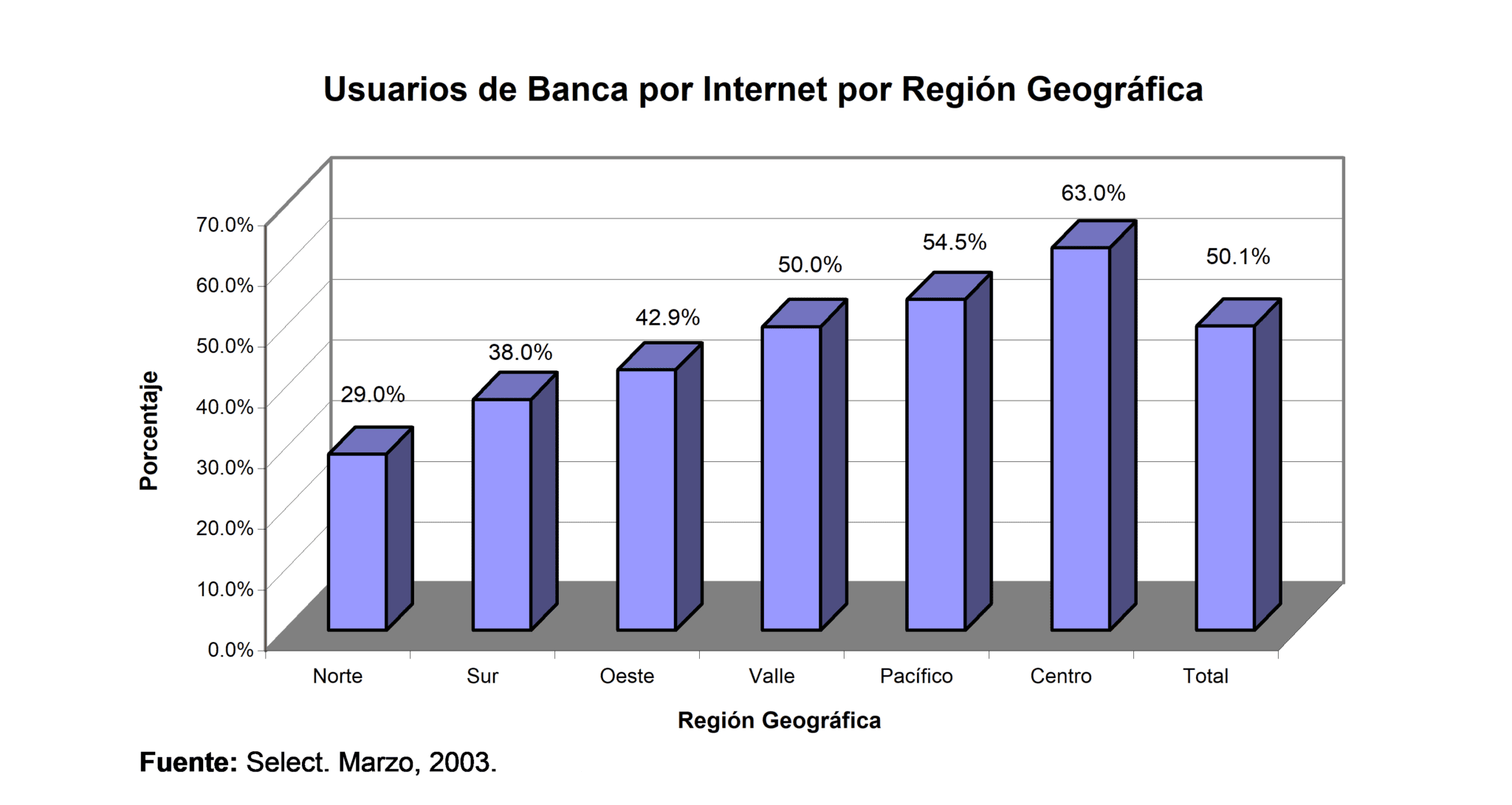

Un estudio elaborado por la Consultora Select señala que las regiones geográficas de México, donde se encuentra el mayor número de usuarios de los servicios de Banca por Internet son Centro, Pacífico y Valle, como se puede apreciar en el gráfico 1 [4].

Gráfico 1

Usuarios Banca Internet según región geográfica

Por otra parte, se aprecia que los principales servicios utilizados por los usuarios son las más simples. Según la ABM, de las 280 millones de operaciones bancarias realizadas en Internet en el 2001, el primer lugar correspondió a la consulta de saldos (78% del total de transacciones vía Internet) debido a que implica el mínimo riesgo desde el punto de vista del usuario. En segundo lugar se encontró el pago de servicios (10%) y finalmente otras transacciones (12%) como transferencias entre cuentas, pago de tarjetas de crédito e impuestos [3], puesto que son transacciones financieras repetitivas y de poca complejidad. Al respecto debemos tener presente que la desconfianza en los usuarios evita que se empleen la amplia variedad de servicios que nos ofrece la banca por Internet, así como el desconocimiento de sus características, y el no considerarse dentro de los usuarios avanzados en el uso de Internet. Por consiguiente, los bancos deben esforzarse por generar la suficiente confianza en el manejo de estos nuevos sistemas para que aumente su uso y logren una mayor fidelidad de los clientes. Esto no significa que las sucursales deban desaparecer, sino más bien que deben enfocarse más a servicios como el otorgamiento de créditos.

- Proyecciones

Considerando que la banca por Internet está en un proceso de maduración, no se le puede pedir rentabilidad en el corto plazo, sino más bien en un escenario de tiempo realista como el mediano o largo plazo, lo cual se explica por los siguientes factores [5]:

- No está claro el mercado potencial. Si bien el uso de Internet ha observado un significativo crecimiento entre los consumidores, gracias al incremento en el uso de los computadores personales y al abaratamiento de los costos de conexión, no se puede considerar como sinónimo de un mayor número de usuarios de banca por Internet. Una encuesta de la empresa Gallup/American Banker en EEUU encontró que un 63% de las familias tienen computadoras personales, pero sólo un 12% las usa para transacciones bancarias. Asimismo, no es posible identificar cuántos de los usuarios de banca por Internet han sustituido la banca tradicional, generando un efecto sustitución pero no un incremento neto de consumidores.

- No hay diferenciación del producto y/o servicio por marcas. Las nuevas tecnologías de la información otorgan un enorme poder al consumidor puesto que los servicios ofrecidos en Internet pueden ser comparados fácilmente vía precios, así como los servicios financieros vía tasas, lo cual disminuye el impacto de las marcas como un factor diferenciador.

- Significativos costos hundidos. Si bien la banca por Internet presenta bajos costos de operación con respecto a la banca tradicional, también representa costos hundidos significativos debido a elevados costos de puesta en marcha y de marketing, así como una levada tasa de captación.

- Rápido cambio en tecnología afecta el mantener una ventaja competitiva. Como el cambio y la difusión de nuevas ideas es mucho más rápido en Internet que en los canales tradicionales, los nuevos productos son replicados con rapidez, lo cual afecta el mantener ventajas competitivas diferenciadas en el tiempo.

- No está clara la determinación de la rentabilidad. Esto se debe a que las transacciones no se realizan de manera completa a través de Internet. En determinados momentos pueden intervenir ejecutivos por teléfono o se tendrá que ir a una sucursal, por lo que los ingresos deben ser compartidos con otros departamentos como banca por teléfono o incluso con la sucursal tradicional.

De acuerdo a lo mencionado, es importante que se den horizontes de tiempo realistas para pretender obtener beneficios de la banca por Internet. Un banco pequeño tal vez podría mantenerse con la banca tradicional, pero un banco grande con aspiraciones de globalización debe ofrecer servicios online, a fin de mantener su posición en el mercado, y ser competitiva, pese a que no se tenga claro el nivel de rentabilidad de la banca por Internet. De lo contrario, se arriesga a perder importantes volúmenes de clientes, con sus rivales más agresivos.

En cuanto a la experiencia de México, podemos mencionar que el ofrecimiento de servicios de banca por Internet comenzó en 1997 con Vital, seguido en 1998 de Banamex y Bancomer, y que el número de operaciones realizadas entre el 2001 y el 2002 en los portales de Internet de la banca se triplicó, pasando de poco menos de 11 millones a un poco más de 20 millones en el 2002. Mientras que en el Perú se inició en el año 2000, con la apertura del portal viaBCP del Banco de Crédito del Perú, principal entidad bancaria del Perú, el cual ofrece un amplio abanico de servicios bancarios, los cuales han venido ampliando en estos últimos años. Cabe destacar que desde el lanzamiento del portal en mayo del 2000, el número de operaciones realizadas por Internet se ha cuadruplicado, alcanzando 9% de las transacciones totales de 14.5 millones mensuales en promedio en el 2002.

Considerando el crecimiento de la banca por Internet en México y Perú, se puede inferir que sus proyecciones de crecimiento son favorables, así como debe ser en otros lugares del mundo, para lo cual se deberá tener en cuenta los siguientes aspectos [5]:

- Orientación hacia la innovación. En este tipo de servicios es muy importante la innovación, pues como se señaló anteriormente, al encontrarse los servicios en Internet pueden ser fácilmente copiados por sus competidores, por lo que es crucial la inversión en tecnologías de la información para diferenciar sus productos y/o servicios. Cabe añadir que estar en Internet se convierte en una ventaja competitiva por si misma, y que los bancos no sólo deben concentrarse en captar nuevos clientes, sino también en retenerlos.

- Los bancos deben saber segmentar correctamente sus mercados objetivos. Los bancos deben ofrecer tasas atractivas “online”. A su vez, si desean financiar los costos de las sucursales tradicionales, no pueden ofrecerles las mismas tasas a estos clientes que las otorgadas mediante canales “online”. Esto no significa necesariamente prohibir el acceso a uno y otro canal, sino que ofrecer estructuras de incentivos correctas mediante una adecuada tarificación.

- El uso de la banca por Internet tiene limitaciones que pueden afectar su posibilidad de masificación, tales como su incapacidad de tomar depósitos y proveer caja en puntos físicos de distribución, aunque una posibilidad es utilizarla como un complemento de las redes de cajeros automáticos y tarjetas inteligentes recargables a través del computador.

- Muchos usuarios no les agrada llenar los formularios para el uso de banca por Internet, por lo que algunos bancos vienen utilizando ejecutivos de la banca telefónica para que ayuden a los usuarios a completar el proceso.

- Las alianzas son un elemento clave para el éxito de la banca por Internet, toda vez que establecer un punto de venta por Internet puede ser caro y los retornos de la inversión poco claros en un primer momento. Por ejemplo, bancos de diversos tamaños han establecido asociaciones para instalarse en la red.

- Riesgos de la banca por Internet.

La incorporación de nuevas tecnologías ha supuesto grandes transformaciones para la actividad financiera y bancaria, que benefician altamente a los clientes, pero que suponen cambios para las entidades bancarias. La banca por Internet no origina nuevos riesgos, sino que más bien enfatiza los ya existentes en un banco. Cabe señalar que existen diferentes tipos de riesgos adicionales a los de seguridad de la información que deben ser tomados en cuenta por los bancos, pero que en la mayoría de casos no son muy considerados.

Los riesgos a los cuales están expuestas las instituciones financieras están clasificados en tres perfiles dependiendo del tipo de servicios de banca por Internet que ofrezcan [6]:

- Riesgo Bajo – Informativas: Corresponde a las instituciones financieras que ofrecen información acerca de los productos y servicios del banco (“brochureware”).

- Riesgo Moderado – Comunicativas: Se refiere a las instituciones financieras que ofrecen información relacionada con cuentas de ahorros, y actualización de datos como domicilio, teléfono, entre otros. Como en este caso el usuario está ingresando a los sistemas principales del banco, el riesgo es material.

- Riesgo Mayor – Transaccionales: Corresponde a las instituciones financieras que permiten a sus clientes realizar transacciones financieras por lo que implican un mayor riesgo.

Los principales riesgos a los que se exponen las instituciones financieras por ofrecer servicios de banca por Internet figuran los siguientes [6]:

- Riesgo Estratégico: Se origina por decisiones de negocio adversas o implementación inadecuada de decisiones de negocio cuando no se comprenden plenamente los aspectos técnicos y estratégicos de la banca por Internet, y por presiones de la competencia pueden introducir estos servicios sin un previo análisis costo-beneficio; además, la estructura de la empresa podría no estar preparada para brindar este tipo de servicios.

- Riesgo de Transacción: Surge por fraude, error, negligencia e inhabilidad para mantener niveles esperados de servicio. Puede existir un alto nivel de riesgo transaccional con los productos de banca por Internet debido a que se necesita contar con controles internos sofisticados y su uso es constante, puesto que las plataformas de banca por Internet en su mayoría están basadas en nuevas plataformas que utilizan complejas interfaces para vincularse con los sistemas anteriores, lo que aumenta el riesgo de errores en las transacciones. Asimismo, se debe asegurar la integridad de los datos y el no repudio de las transacciones.

- Riesgo de Cumplimiento: Se debe a violaciones de leyes, regulaciones y estándares éticos; y podría llevar a afectar la reputación, pérdidas monetarias reales y reducción en las oportunidades de negocios. Los bancos necesitan comprender e interpretar cuidadosamente las leyes existentes en sus países que se apliquen a la banca de Internet y asegurar consistencia con la banca tradicional a través de oficinas. Al respecto, los clientes están muy preocupados acerca de la privacidad de sus datos y los bancos necesitan ser vistos como guardianes confiables de tales datos.

- Riesgo de Reputación: Surge de la opinión pública negativa. La reputación de un banco puede ser dañada por servicios de banca por Internet que no estén a la altura de las expectativas de los clientes, lo cual generará desconfianza en la entidad bancaria. Por ejemplo: una disponibilidad limitada o software con problemas. Cabe señalar que los clientes tienen expectativas más altas en relación con el desempeño del canal de Internet.

- Riesgo de Seguridad de la Información: Se origina por débiles procesos de seguridad de la información, que exponen a la institución a ataques maliciosos internos o de hackers, virus, robo de información, entre otros. La velocidad de cambio de la tecnología y el hecho de que el canal de Internet es universalmente accesible hace a este riesgo bastante crítico.

- Riesgo de Crédito: Como la banca por Internet permite a los clientes aplicar desde cualquier lugar del mundo, se hace difícil verificar la identidad del cliente al momento de ofrecer créditos instantáneos a través de la red.

- Riesgo de Tasa de Interés: Surge de movimientos en las tasas de interés. Además, como las tasas están publicadas en Internet, es mucho más fácil comparar un banco con otro, lo que agrega presión sobre las tasas de interés, acentuando la necesidad de reaccionar rápidamente a los cambios de las mismas en el mercado.

- Riesgo de Liquidez: Surge de la incapacidad de un banco de satisfacer sus obligaciones. La banca por Internet puede aumentar la volatilidad de los depósitos y de los activos, en el caso de clientes que mantienen sus cuentas sólo porque están obteniendo una tasa mejor, y que pueden retirarse si obtienen una mejor, debido a que es más fácil la comparación entre bancos a través de la red.

- Riesgo de Precio: Surge del cambio en el valor de los instrumentos financieros comercializados.

- Riesgo de Cambio de Moneda Extranjera: Cuando los activos en una moneda están fundados en pasivos en otra moneda. La banca por Internet podría alentar la especulación, debido a la facilidad y al bajo costo de las transacciones.

En este contexto, la alta gerencia de los bancos debe preocuparse por administrar estos riesgos y establecer un efectivo control sobre los riesgos asociados con las actividades de e-banking, y por ende no dejarlo para que lo administre la gerencia de Tecnologías de Información. Asimismo, deben estar concientes del rol de la banca por Internet para alcanzar las metas estratégicas de la entidad, y de que antes de implementar estos servicios deben realizar un análisis costo-beneficio, tener conocimiento de la importancia de la supervisión técnica y de la administración de riesgos.

- Controles de Seguridad

Los controles de seguridad en la banca por Internet son de suma importancia debido a que se está en la red abierta.

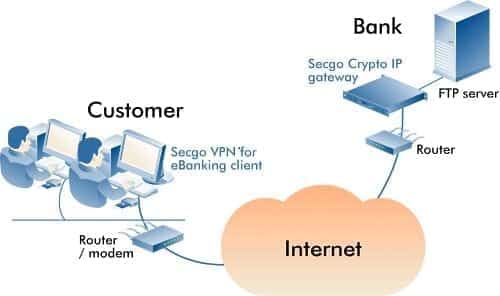

Controles de Seguridad de la Banca por Internet

En la figura 1 se puede apreciar un tipo de software utilizado en e-banking para el ecriptamiento (transforma en clave la información que se va a transmitir) de datos en las transferencias de archivos.

Los principales pasos para los controles de seguridad son los siguientes:

- Autenticación: Significa asegurar que se verifiquen los clientes y sus identidades antes de realizar transacciones por Internet. En esta etapa los métodos de autenticación más usados son las contraseñas (passwords), los métodos biométricos, y los sistemas de desafío-respuesta. En el portal viaBCP del Banco de Crédito del Perú, aparte de tener un password de 6 dígitos numéricos para ingresar a nuestras cuentas de ahorros, se cuenta con una calculadora donde se marca la clave, en la cual varía la posición de los números cada vez que se ingresa al sistema; y cuando se requiere efectuar transferencias se debe confirmar la clave de acceso, y al tercer error se bloquea el ingreso.

- No rechazo: Consiste en que el banco debe cubrirse de que el cliente rechace la transacción, alegando que no la ha realizado mediante la aceptación de certificados digitales (técnica PKI); sin embargo su aplicabilidad en muchos países es aún dudosa. Por ejemplo: en el portal de viaBCP cuando se requiere realizar retiros o suscripciones de fondos mutuos el sistema nos pide aceptar un contrato digital acerca del servicio de fondos mutuos, previo a que se concrete la transacción.

- Segregación de tareas: Es vital para prevenir fraudes.

Asimismo, los bancos deben llevar un registro de auditoría de las transacciones e-banking, y preservar la confidencialidad de los datos de los clientes a través de métodos disponibles como son los firewalls y los controles de acceso físico y lógico.

Cabe mencionar que los controles de seguridad en banca electrónica figuran en los Principios de Administración de Riesgos del informe del Comité de Basilea, en el cual se hace mención a lo tratado previamente.

Los riesgos que surgen de la banca por Internet no están restringidos a las áreas de seguridad de la información, por lo que la administración de riesgos debe ser dirigida por la alta gerencia, y los procedimientos de control necesitan alinearse con los rápidos cambios de la tecnología.

- Conclusiones

- Los avances en la tecnología se encuentran en todos los sectores económicos, siendo el sector financiero el que más usa las tecnologías de la información en el mundo, un ejemplo de ello es la banca por Internet.

- A través de este medio se ofrece una importante cantidad de productos y/o servicios bancarios a los clientes ya sean personas naturales o jurídicas, eliminando el inconveniente de las distancias y las colas que se generan en las sucursales, debido a su limitado espacio físico.

- Si bien los bancos alientan la migración de sus clientes de la banca tradicional a la banca por Internet, debido a que implica menores costos que mantener activas un gran número de sucursales y de personal administrativo, deben tener presente la importante inversión que se debe realizar para mantenerlo con un alto estándar de calidad, además de las medidas de seguridad que requiere al realizar transacciones a través de la red.

- Si bien el crecimiento del número de usuarios de la banca por Internet va en aumento, se trata de un negocio reciente y no se puede pedir que sea rentable en el corto plazo.

- El uso de tecnologías de la información para ofrecer servicios online para los bancos grandes es muy importante para mantener sus ventajas competitivas; sin embargo los bancos pequeños tal vez deberían mantenerse con la banca tradicional en vista de los altos costos hundidos que representa, y la incertidumbre de la rentabilidad que generan, que se verá en el mediano y largo plazo.

- Es importante que los bancos tomen en cuenta que al encontrarse en Internet, los clientes pueden hacer comparaciones de las tasas que ofrecen con facilidad, por lo que hay un riesgo potencial de entrada y salida rápida de capitales.

- Asimismo, existen una serie de riesgos asociados a este servicio y que en ocasiones no son considerados adecuadamente por los bancos, como por ejemplo el riesgo de reputación, si el banco cuenta con un software limitado, lo cual puede afectar la imagen de la entidad financiera; el riesgo de cumplimiento de las normas legales de un país; entre otros.

- Es de vital importancia que la alta gerencia del banco esté involucrada en los procesos de administración de riesgos de la banca por Internet, pues no se trata sólo de problemas técnicos que pueda resolver la gerencia de Tecnologías de la Información.

- Los bancos deben ser capaces de adoptar las medidas de seguridad que se requieran a fin de mantener la confidencialidad de los datos de sus clientes y asegurar que se realicen adecuadamente sus transacciones vía Internet.

- La banca por Internet tiene una gran oportunidad de crecimiento pues aún su mercado está en maduración. Es labor de los bancos llevar a cabo una agresiva política de captación de clientes, destacando claramente los beneficios que reporta el uso de la banca virtual, así como sus limitaciones, y brindar el control y seguridad necesarios para infundir confianza entre los usuarios.

- Referencias

- [1] Ortiz, Fernanda. “La era del clic: Banca por Internet”. Actualidad Económica. Revista No. 270. Volumen XVI. Noviembre, 2002. Accesado Octubre 12, 2003. http://www.actualidad.co.cr/270/30-tecnologia.html.

- [2] “Banca por Internet”. Sinergia Financiera. Vol. 6. Agosto, 2003. Accesado Octubre 12, 2003. http://www.condorbs.com/sinergia/Vol6_agosto_2003/banca_por_Internet.asp.

- [3] “Crece uso en Banca de medios electrónicos” Reforma. Mexico City, pg.1. Marzo 11, 2002. Galán, Verónica. [On-line database, ProQuest]. Accesado, Octubre 14, 2003.

- [4] Ahumada, Sergio. “Crece la importancia de la Banca por Internet”. Boletín Tecnología y Negocios. No. 90. Marzo 21, 2003. Accesado Noviembre 9, 2003. http://www.select.com.mx.

- [5] Larraín Christian. “Perspectivas de la Banca por Internet”. El Kybalión Económico. Enero, 2000. Accesado Octubre 14, 2003. http://www.elkybalion.cl/columnas/larra5-1-00.htm.

- [6] Ramakrishnan Ganesh. “Administración de Riesgos de la Banca por Internet”. Sin fecha. Accesado Octubre 12, 2003. http://www.netconsul.com/riesgos/arbi.pdf.

BANCA POR INTERNET: UNA NUEVA FORMA DE HACER NEGOCIOS

Aportado por: Betty Infante – al786730@mail.mty.itesm.mx