El presente trabajo investigativo titulado «Fortalecimiento de las relaciones crediticias del Banco de Crédito y Comercio con empresas estatales no agropecuarias: Diseño de estrategias a partir de técnicas de estudio prospectivo hacia el 2030» se plantea como objetivo el diseño de estrategias para el fortalecimiento de las relaciones crediticias del Banco de Crédito y Comercio (BANDEC) con empresas estatales no agropecuarias a partir de un estudio prospectivo. Para ello se parte de la revisión de la literatura existente y de investigaciones previas realizadas en Cuba sobre relaciones crediticias. Se realiza análisis diagnóstico con la utilización de técnicas como encuestas, entrevistas, casos de estudio, análisis de información contable de BANDEC y análisis de documentos, que permiten un levantamiento de las brechas en las relaciones de BANDEC con las empresas estatales. Se realiza un estudio prospectivo aplicando las herramientas MICMAC y SMIC EXPERT; que se toma como base para proponer estrategias y acciones que permitan el fortalecimiento de estas relaciones para el 2030.

Palabras claves: banca, empresa, relaciones crediticias, estrategia, prospectiva, innovación financiera, gestión bancaria.

Introducción

La banca comercial ha marcado una creciente influencia en el proceso de crecimiento y desarrollo económico de los países, y en especial del sector empresarial. Unido a ello, las exigencias del entorno nacional e internacional y el cambio constante al que nos enfrentamos en la actualidad hacen que las entidades se vean obligadas a estar más preparadas para desarrollar su actividad de manera eficiente y eficaz. Se requiere de una visión a mediano y largo plazo que permita prever problemas y actuar antes de que estos se agraven.

El negocio bancario no queda exento de estas premisas. En tal sentido, se hace conveniente desarrollar estrategias destinados a una transformación de la banca de productos hacia la banca de relaciones ante lo que una herramienta como la prospectiva estratégica, se convierte en un aliado de gran valor para la toma de decisiones en el ámbito empresarial.

En Cuba, la banca comercial se torna indispensable dado el proceso de actualización del modelo económico cubano que se lleva a cabo, garantizando la potenciación de las relaciones crediticias entre el banco y la empresa estatal socialista y el financiamiento a inversiones en sectores estratégicos que activen la economía nacional, guiado por los Lineamientos de la Política Económica y Social del Partido y la Revolución.

BANDEC forma parte de la banca comercial del sistema financiero y bancario cubano. Cuenta con una amplia red de sucursales y oficinas de negocios en todo el país y experiencia en el sector empresarial. Su cartera de préstamos se ha comportado de manera creciente desde su surgimiento alcanzando en el 2018 los 2.6 miles de millones de pesos. Es el banco que financia principalmente las inversiones agropecuarias del país. Sin embargo, estudios previos revisados constatan la existencia de brechas en las relaciones crediticias banca-empresa, por lo que BANDEC aún tienen potencialidades que desarrollar; lo cual motivó la presente investigación. A partir de lo que la investigación tiene como objetivo diseñar estrategias que promuevan el fortalecimiento de las relaciones crediticias entre el Banco de Crédito y Comercio y empresas estatales no agropecuarias apoyadas en técnicas de prospectiva estratégica.

Para ello se realiza análisis cualitativo y cuantitativo de la situación actual de estas relaciones crediticias. Se emplean diferentes técnicas de análisis prospectivo para identificar variables claves, actores asociados y construir escenarios futuros a los que se les determina la probabilidad de ocurrencia. En función de estos últimos se plantean tres líneas estratégicas y acciones que permiten el fortalecimiento de las relaciones crediticias hacia el 2030.

1. Resultados del diagnóstico de las relaciones del Banco de Crédito y Comercio con las empresas estatales no agropecuarias.

Dada la significación de las relaciones crediticias banca – empresa en la economía del país y los objetivos planteados en el presente trabajo, se precisa determinar las principales limitaciones que presentan hoy las relaciones crediticias de BANDEC con empresas estatales no agropecuarias. Para ello se realiza un diagnóstico mediante análisis cualitativo cuantitativo.

En el análisis cualitativo se utilizaron las técnicas de encuesta, entrevistas y análisis de casos de estudio de solicitudes de financiamiento. La encuesta se aplica a 212 empresas clientes de BANDEC teniendo en cuenta el nivel de confianza a un 99% y un error de 0.06. Las entrevistas diseñadas se realizan a 7 directivos de la Oficina central de BANDEC y 1 de la Sucursal 9181, así como a 8 clientes de BANDEC (radicados en La Habana) con el objetivo de determinar deficiencias en las relaciones banca empresa; nutriéndose de la visión de ambos actores. Se realiza además análisis cuantitativo a partir de los Estados financieros de BANDEC.

Se utiliza el método de triangulación de fuentes dadas las restricciones para la recogida de la información, la dispersión territorial de las fuentes de información, y la subjetividad de algunos métodos. Los resultados son resumidos mediante diagrama Causa-Efecto.

A partir de la metodología anterior se alcanzan como resultados principales de la encuesta:

- El 24.4% de los encuestados aseguran que la cartera de productos y servicios bancarios satisfacen mucho sus necesidades actuales y el 61.8 que lo satisface suficiente.

- El 48.1% considera suficiente la atención personalizada que recibe del banco y el 42.3% lo considera alta.

- El 41.6 manifiesta que estas vías son poco efectivas o solo en parte efectivas, lo que sugiere la necesidad fortalecer la actual política de comunicación.

- El 60.2% considera que el crédito bancario es una fuente de financiamiento más cara que otras en gran o suficiente medida.

- El 30.7% considera que los especialistas y directivos de la empresa están preparados solo en parte en temas financieros y bancarios.

- El 52.9% de los encuestados considera suficiente la estrategia de seguimiento que el banco aplica a su empresa.

- El 50% de los encuestados consideran que el financiamiento del banco genera suficiente impacto social.

- El porcentaje que representan los financiamientos bancarios y las cuentas por pagar a proveedores dentro de los pasivos de las empresas encuestadas corresponden a un promedio de 32.4% y 36.5%respectivamente.

La efectividad de los canales de distribución de servicios y productos bancarios a las empresas se muestran distribuido en el siguiente Gráfico No.1.

Gráfico 1 Efectividad de los canales de distribución

Fuente: Elaboración propia a partir de resultados del SPSS Statistics Visor

Los canales de distribución informatizados presentan una baja proporción con respecto a los tradicionales, aunque que resultan inmediatos y cómodos al cliente, aún las estrategias del banco son ineficientes para lograr ampliar su uso e incrementar los beneficios tanto para el sistema empresarial como para la banca. En ello influye también el limitado alcance que tienen las empresas a requerimientos técnicos y conectividad a Internet para asumir estas tecnologías.

Las entrevistas a directivos del banco y empresarios permiten identificar las siguientes limitaciones en las relaciones crediticias, estos complementan los resultados de la encuesta. Se muestran a continuación:

- Los productos que más utilizan los clientes son las cuentas corrientes, los créditos para capital de trabajo y para inversiones. Por otro lado, el factoraje y descuento de letras son servicios con menos utilización entre otras razones porque las empresas no los conocen y falta iniciativa de los especialistas bancarios para proponérselos a los clientes.

- Los criterios definidos para segmentar los tipos de clientes no son del todo efectivos debido a que las tasas de interés están reguladas por BCC cuentan con un rango para moverse en la aplicación de la tasa de interés muy estrecho.

- Centralización de decisiones por el BCC en aspectos como la diferenciación de productos entre los diferentes bancos, flexibilizar más las tasas de interés, la aprobación y distribución del presupuesto, y aprobación de sistemas de remuneración que estimule a los trabajadores bancarios.

- No se realizan estudios de mercado, solo pocos estudios de satisfacción de los clientes que carecen de socialización de los resultados a los directivos para apoyar la toma de decisiones.

- En la comunicación banca cliente se consideran entre los medios más efectivos los medios de difusión masiva locales o sea la radio y los canales locales en las provincias y el Virtual BANDEC, pero se reconoce que de forma general debe trabajarse para lograr mayor efectividad.

- Inefectiva aplicación de la capacitación recibida por especialistas bancarios que asesoran clientes en temas bancarios y financieros.

- Limitaciones en la efectividad de las garantías. Actualmente las garantías son poco efectivas ya que bienes y propiedades del Estado Cubano son inembargables, utilizándose mayormente garantías que dependen de ingresos futuros de los clientes.

- Limitado seguimiento y verificaciones in situ de los financiamientos otorgados, a partir de insuficiente personal en el área comercial, incremento de la carga de trabajo y escasos recursos materiales.

- Exceso de documentación en la solicitud.

- Necesidad de disminuir tiempo de respuesta de aprobación del financiamiento.

- Infraestructura tecnológica obsoleta y conectividad mala o nula de la mayoría de las empresas.

- Necesidad de que se ofrezca servicios con condiciones más acordes a las características propias de la producción y de las finanzas de las empresas según criterio de empresarios.

- Los canales de distribución más utilizados son Virtual BANDEC, la Banca telefónica. Los canales más rezagados lo constituyen la banca móvil pues empresarios alegan que no tienen total conocimiento de su manejo.

- Escasa cultura financiera de las empresas estatales.

- Percepción de altas tasa de interés por los empresarios.

El estudio de casos de expedientes de créditos tanto recuperados satisfactoriamente como renegociados, permite identificar las siguientes debilidades en el análisis de crédito realizado por el BANDEC:

- Necesidad de profundizar el análisis en las solicitudes en CUC, dado que los indicadores financieros de las empresas se calculan en moneda CUP lo que daría conocimiento general de la situación de la empresa; sin embargo su situación con el CUC (moneda en la que se debe devolver el crédito) podría estar deteriorada.

- Débil revisión de principales indicadores de proyectos a financiar que contraste la información entregada por la institución que realiza estudio de factibilidad o que aprueba la inversión al Plan anual.

- Interpretación homogénea de los indicadores financieros a empresa de diferentes sectores con diferentes características de producción o servicios y por tanto de sus balances.

- Las empresas de diferentes sectores según las características de la actividad productiva presentan diferentes niveles de endeudamiento bancario, diferente situación económica financiera y a partir de ello su disciplina crediticia también responde a estas diferencias.

Por otro lado, el análisis cuantitativo realizado a partir de los estados financieros de BANDEC asociado a las relaciones crediticias indica:

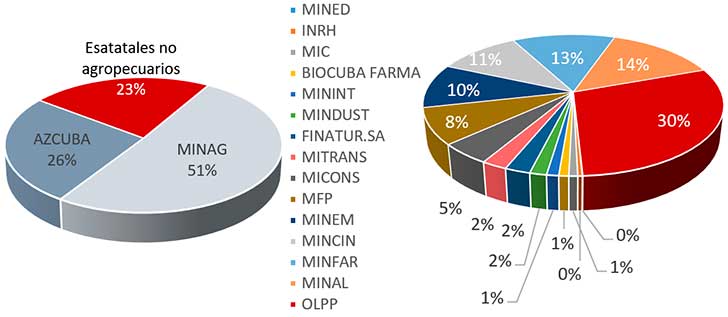

- La deuda vigente de los financiamientos de personas jurídicas (agropecuarias y no agropecuarias) representa el 87.6% de la cartera total, correspondiendo solamente a personas jurídicas no agropecuarias un 12.4%.

- Los activos totales del banco también son crecientes, dentro de cual se destaca como principal activo productivo del BANDEC, la cartera de préstamos total vigente (94%), mientras que la cartera de préstamo de las empresas no agropecuarias representa solo un 23% de los activos del banco.

- De la cartera vigente a empresas estatales corresponde a AZCUBA y MINAG un 77% por lo que se encuentra concentrada en un sector de naturaleza riesgosa dada las características de la agricultura en Cuba.

- Dentro de la cartera de empresas estatales no agropecuarias se mantienen con mayores saldos de deuda vigente los Órganos Locales del Poder Popular (OLPP) y Ministerio de la Alimentación (MINAL) y organismos que responden a sectores estratégicos en el país.

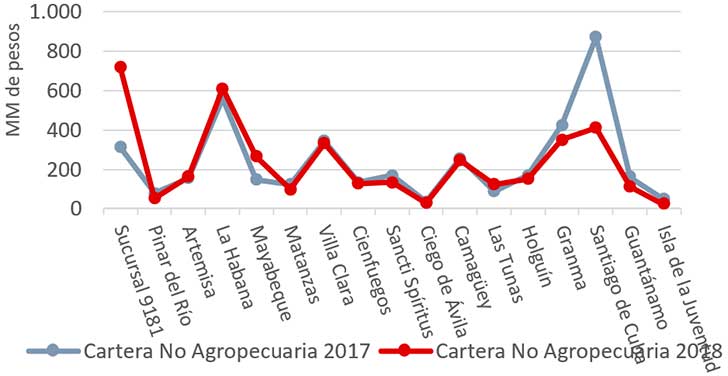

- Territorialmente se destaca el crecimiento con respecto al periodo anterior de la deuda de empresas no agropecuarias la Sucursal 9181 adscrita a la Oficina Central, se destaca que sus clientes son empresas nacionales que administran el financiamiento de todas sus UEB territoriales.

- Sin embargo; principalmente Santiago de Cuba y también Granma y Guantánamo presentaron una disminución debido a que las empresas fueran asistidas por el Presupuesto de Estado dada la incidencia de eventos climatológicos, ejecución de reparaciones e inversiones por sus cuentas corrientes, traslado de algunos clientes a BPA e insuficiente gestión comercial.

Gráfico 2 Evolución cartera de préstamos total y de empresas no agrop. 2014-2018

Fuente: Elaboración propia a partir de los Balances del BANDEC

Gráfico 3 Cartera de préstamo Total y Cartera de empresas no agrop. dentro del total de activos.

Fuente: Elaboración propia a partir de los Balances del BANDEC

Gráfico 4 Estructura Cartera de préstamo a empresas estatales por organismos agropecuarios y no agropecuarios 2018

Fuente: Elaboración propia a partir de los Balances del BANDEC

Gráfico 5 Cartera de préstamo empresas no agropecuarias por provincias

Fuente: Elaboración propia a partir de Informe de gestión Banca Empresa

En resumen, los datos muestran un comportamiento creciente de la cartera de préstamo, pero una notable necesidad de afrontar como reto la diversificación de esta cartera hacia diferentes organismos del propio sector no agropecuario, diseñar estrategias que fidelicen clientes y fortalezcan las relaciones banca – empresa.

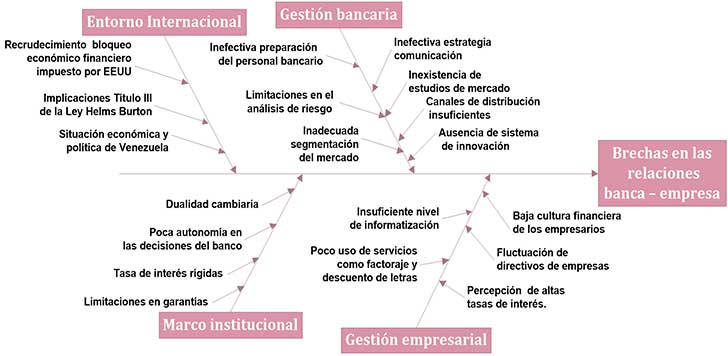

Los principales resultados del diagnóstico se resumen mediante el siguiente diagrama causa efecto.

Figura 1 Diagrama Causa – Efecto

Fuente: Elaboración propia.

2. Estudio prospectivo de las relaciones crediticias de BANDEC y empresas estatales

Se realiza análisis estructural de los factores determinantes en estas relaciones crediticias mediante la herramienta MICMAC partiendo del diagnóstico anterior y la revisión de estas variables por especialistas en el tema. Se identifican un total de 16 variables clasificadas éstas en 7 variables internas y 9 variables externas.

La matriz de análisis estructural se aplicó al grupo de 8 especialistas en temas bancarios conformado por 3 directivos de las áreas comerciales de BANDEC, 3 especialistas en banca de considerable experiencia de la oficina central, dos delegaciones provinciales de BANDEC y 2 profesores de la Universidad de la Habana con experiencia en temas bancarios.

El plano de influencias/dependencias indirectas potenciales reviste un análisis más completo y por tanto de mayor interés (Figura 1) muestra relaciones ocultas a simple vista y tiene en cuenta el verdadero peso en un futuro de las variables.

Se conforma por cuatro cuadrantes siendo el más distintivo para la selección de las variables claves el cuadrante de mayor influencia y mayor dependencia (Cuadrante Variables de enlace).

Figura 2 Plano de influencias dependencias indirectas potenciales

Fuente: Salida LIDSOR MICMAC a partir de elaboración equipo de trabajo

Dadas su posición el plano las variables motrices resultan: Autonomía de los bancos y las sucursales ABS, Autonomía de las empresas AE y Unificación cambiaria UC. Son variables que son muy influyentes y poco dependientes y condicionan la dinámica de la relación banca – empresa estatal.

Las variables de enlace son Desarrollo de la Informatización DI, Innovación financiera IF, Preparación y desarrollo del personal bancario PDPB, Desarrollo de los canales de distribución DCD y calidad de producto y servicios CPS. Estas variables son muy influyentes y muy dependientes, las acciones sobre ellas tiene, repercusiones sobre las otras variables y efectos sobre ellas, modificando el funcionamiento normal del sistema. Son muy importantes para el estudio y por ende posibles variables clave.

El resto de las variables son clasificadas como resultantes y autónomas siendo poco influyentes que evolucionan por los impactos provenientes de otras variables.

Se toman entonces como variables claves las clasificadas como variables de enlace en las relaciones crediticias analizadas en la investigación. Además se considera pertinente incluir las variables motrices que si bien no son influenciables por el BANDEC al ser variables externas y de significación macroeconómica; tienen un elevado nivel de influencia e importancia en el fortalecimiento de estas relaciones crediticias. De ellas como principales variables claves a tomar como hipótesis en la construcción de escenarios se consideran: DI, IF, PDPB y ESM.

Se identifican los actores asociados que son las entidades que controlan y por tanto son los que influyen en las relaciones banca-empresa. Esta etapa en el presente trabajo se limita solamente a la identificación que visualice su interrelación o autoridad en la ejecución de estrategias, políticas y acciones, siendo los siguientes:

- Banco Central de Cuba

- Banco de Crédito y Comercio

- Otros bancos nacionales y extranjeros

- Centro Nacional de Superación Bancaria

- Ministerio de Economía y Planificación

- Ministerio de Finanzas y Precio

- Ministerio de las Comunicaciones

- Empresas desarrolladoras de software

- Organismos Superiores de Dirección de la Economía (OSDE)

- Empresas estatales

- Otros proveedores

A continuación, se formulan las hipótesis respectivas a las cuatro principales variables claves, representando en qué magnitud y forma podrían producirse los cambios y la futura evolución de las variables a partir de una visión a largo plazo que tiene como meta el año 2030.

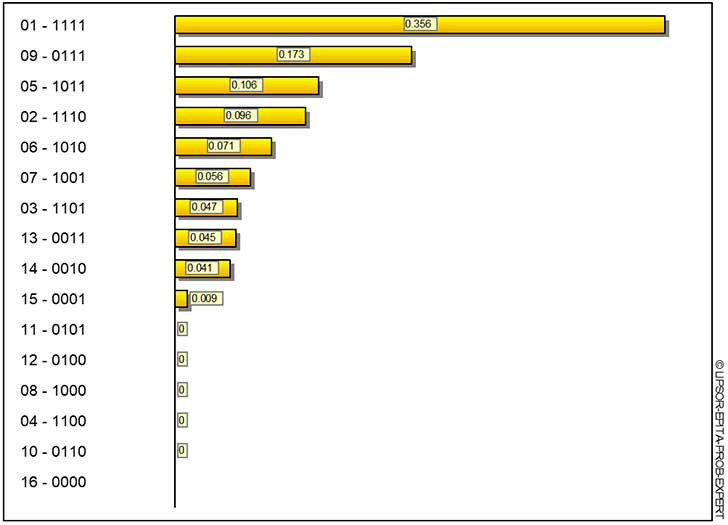

Las probabilidades de ocurrencia asignadas a las hipótesis y sus combinaciones utilizando la herramienta SMIC-PROB-EXPERT a partir del criterio de especialistas en el tema permiten conformar 8 escenarios posibles hacia el 2030. Los escenarios que presentan las mayores probabilidades de realización, se aprecian con mayor claridad en el histograma de probabilidad de los escenarios de la figura 2 posteriormente.

Gráfico 6 Histograma de probabilidad de los escenarios

Fuente: Salida LIDSOR MICMAC a partir de elaboración equipo de trabajo.

Se considera el escenario apuesta hacia el 2030, el escenario 1 donde se cumplen las cuatro hipótesis, resulta el escenario posible, más probable (35.6%) y deseado. En este se logran acciones proactivas sobre todas las variables claves logrando el fortalecimiento de las relaciones crediticias entre BANDEC y empresas estatales en el 2030. Su narrativa se expone a continuación:

Escenario Apuesta (Escenario 1):

En el marco de la unificación cambiaria, la descentralización que permita autonomía empresarial y bancaria y el alcance de niveles de eficiencia y eficacia sostenida en los productos y servicios del banco: se impulsa el desarrollo de la informatización en el país correspondiendo a su cuarta etapa donde las entidades tienen acceso a tecnología actualizada con conectividad inmediata y segura a Internet. El banco realiza estudios de mercado y segmenta de acorde a las exigencias y características del mismo. Ha implementado un Sistema Integral de Innovación que garantiza la creación y desarrollo sistemática de productos, procesos, estrategias y canales de distribución de mayor calidad y enfocados en las necesidades de sus clientes. Existe un sistema efectivo y continuo de capacitación integral del personal bancario; todo ello, lográndose de forma gradual y por etapas e impactando positivamente en las relaciones crediticias banca – empresas no agropecuarias en el 2030.

3. Propuesta de estrategias y acciones.

La formulación estratégica que permita lograr las metas planteadas en el escenario apuesta responde a la perspectiva de BANDEC y su posibilidad de accionar en estos factores, centrándose así solamente en las variables de tipo internas.

De esta manera, se toman como premisas para el cumplimiento de las estrategias:

- Implementación de la unificación monetaria y cambiaria en el país.

- Descentralización de decisiones en el sistema bancario y empresarial.

- Implementación de la cuarta etapa de Informatización de la Sociedad.

- Existencia de una Central de Riesgo para clientes jurídicos en la que se concentren todas las deudas con las diferentes instituciones.

A partir de estas premisas y los análisis realizados para elaborar los escenarios se propone implementar las siguientes tres líneas estratégicas:

1. Diseño e implementación de un sistema de innovación financiera.

Consiste en diseñar e implementar un Sistema Integral de Innovación financiera en BANDEC, que garantice la creación y desarrollo sistemático de nuevos productos, servicios, procesos o tratamiento de mercados. Debe ir más allá de la actual organización asociada el Reglamento del Comité de Producto existente en BANDEC, tomándolo como base, pero logrando perfeccionar y fortalecer su organización, funciones y extender su alcance.

Este sistema se conforma por un conjunto de estrategias y actividades que se integran para cumplir el objetivo de la satisfacción de los clientes, a través de un proceso innovador. Debe ir desde la detección de necesidades de los clientes externos e internos o creación de estas necesidades, hasta la salida al mercado transformada ya en producto satisfaciendo esas necesidades. Nace desde el alcance de la base al sistema, dígase los especialistas bancarios de las sucursales pasando organizadamente por las delegaciones provinciales y la oficina central a partir de un trabajo conjunto. Se acompaña inicialmente de un sistema continuo de preparación de especialistas y directivos bancarios como base para el surgimiento de ideas innovadoras. Dadas las tendencias actuales se relaciona estrechamente con la informatización.

2. Perfeccionamiento de la gestión bancaria con enfoque al cliente.

La gestión bancaria en BANDEC debe perfeccionarse hacia el 2030 dando relevancia al enfoque cliente que permita una transformación de la banca de productos hacia la banca de clientes o relaciones. Para ello se deben fortalecer aspectos que influyen directamente en su gestión y atención a los clientes, a partir de conocer sus necesidades y traducirlo en sus servicios, perfeccionar los procesos, teniendo en cuenta elementos como la atención personalizada, la diversificación y calidad de los productos y servicios, la profundización en el análisis de riesgo, la comunicación y los canales de distribución.

3. Desarrollo de la Informatización

Continuar el desarrollo de las tecnologías de la información y las comunicaciones en BANDEC a partir de la digitalización y automatización de procesos, sistemas, servicios y productos, de manera que garantice eficiencia, comodidad y seguridad en correspondencia con los objetivos del Gobierno Electrónico. Esta estrategia debe propiciar que se agilicen las operaciones, se disminuya costos por manipulación de efectivo e impresión de documentos y comprobantes, disminución de aglomeraciones en las sucursales y satisfacer las necesidades de clientes internos y externos. Debe ampliarse sobre la base de la innovación y la inversión en infraestructura tecnológica y conectividad en todos los niveles de la institución bancaria y del sistema empresarial, en el marco del desarrollo paulatino de la informatización de la sociedad cubana.

Se proponen para el desarrollo de estas estrategias un total de 31 acciones que van a permitir en su conjunto avanzar hacia el fortalecimiento de las relaciones crediticias para el 2030. Al ser analizadas en la matriz de Importancia y Gobernabilidad permite determinar las acciones de prioridad las cuales se exponen:

- Diseñar e implementar un Sistema integrado de Innovación.

- Vincular al Movimiento Sindical de Racionalizadores e Innovadores permitiendo la estimulación material y moral de los innovadores.

- Vincular sistema de innovación a la estrategia de comunicación.

- Realizar estudios de mercado y satisfacción de clientes.

- Perfeccionar estrategia de segmentación de clientes según de tipo de actividad principal que realiza, territorio, nivel de ingresos, ingresos que genera al banco e impacto que genera para la sociedad.

- Diseñar paquetes de servicios financieros conformado por varios servicios existentes o no, pero con características específicas que respondan a la estrategia de segmentación de mercado definida, diferenciando tasas de interés, comisiones, solicitud de documentación y seguimiento.

- Perfeccionamiento del análisis de riesgo en aspectos como:

-

- la reelaboración de los flujos de caja por los especialistas a partir de la información brindada por el cliente,

- analizar los ratios y razones financieras a partir de las diferentes características de los sectores.

- recalcular los principales indicadores de proyectos a financiar, aunque haya sido anteriormente revisado por otra institución.

- Fortalecer la estrategia de publicidad y promoción de los nuevos productos informatizados o no. Esta estrategia debe apoyarse en la comunicación de sus bondades, inmediatez y niveles de seguridad y fortalecimiento de las políticas, modos de hacer actuales.

- Fortalecer programa de capacitación continuo a especialistas de manera que les permita dominar la actividad bancaria y el abanico de opciones de servicios que proponer a los clientes según sus necesidades financieras reales en el momento que la solicitan y sus características.

- Realizar estudio de organización del trabajo abarcando todos los niveles, que permita redefinir las tareas y funciones a cada trabajador eliminando sobrecarga en sus funciones, diagnostique la necesidad de contratación de especialistas y se definan escalas de salarios y estimulación que permita poder adquisitivo decente, acordes a sus funciones, nivel educacional y disciplina.

- Desarrollar y diversificar aplicaciones informáticas diseñados para clientes jurídicos que constituyan nuevos canales de distribución e implementar nuevas funcionalidades y servicios en los ya existentes.

- Viabilizar la implementación de la solución tecnológica financiera ABACO[1], adaptándolo a su utilización en la gestión de expedientes de crédito, actas de Comité de créditos, dictámenes de aprobación, registros, seguimiento de los financiamientos, alertas, gestión de políticas de acceso o modificación, vinculación y digitalización de todos estos; principalmente en los productos Papyrus Case Expediente de casos y ABACO Alertas.

- Potenciar la digitalización de trámites para solicitar servicios al banco en correspondencia con las exigencias del programa de gobierno electrónico, permitiendo diseñar e incluir la transacción de solicitud del financiamiento en el módulo de financiamiento a clientes jurídicos del SABIC[2] y diseñar e incluir transacción para la concertación de citas que evite la atención simultánea a clientes jurídicos e informe al cliente oportunamente la documentación necesaria a presentar.

Conclusiones

A continuación se exponen las principales conclusiones que emanan de la presente investigación:

- Los bancos comerciales desempeñan un importante rol en el desarrollo económico del sector empresarial y de los países, rol que se fortalece en el caso de Cuba dado su actual contexto de actualización del modelo económico.

- Como principales limitaciones en las relaciones crediticias entre BANDEC y empresas estatales no agropecuarias se encuentran débil enfoque al mercado, ausencia de sistema de innovación financiera, inefectiva preparación del personal bancario, centralización en la toma de decisiones por BCC y los OSDEs, pobre nivel de informatización de las empresas, baja cultura financiera de los empresarios.

- Los balances de BANDEC muestran un comportamiento creciente de la cartera de préstamo, pero una notable necesidad de diversificación de esta cartera hacia diferentes organismos del sector no agropecuario.

- A partir del diagnóstico se identifican diecisiete factores claves que limitan las relaciones crediticias banca-empresas no agropecuarias clasificadas en siete internas y diez externas.

- Las principales variables definidas como hipótesis a partir de las que se construyen los escenarios son desarrollo de la informatización de la banca y las empresas, innovación financiera, preparación y desarrollo del personal bancario.

- El escenario 1 en el cual se cumplen las cuatro hipótesis plateadas, es el más probable y más deseado para el año 2030. En este se logran acciones proactivas sobre todas las variables clave logrando el fortalecimiento de las relaciones crediticias.

- Las tres líneas estratégicas que se proponen como resultado del estudio prospectivo son Diseño e Implementación de Sistema Integrado de Innovación Financiera, Perfeccionamiento de la Gestión bancaria con enfoque a las necesidades del cliente y Desarrollo de la Informatización.

Abstract

The objective of this research paper is the design of strategies for strengthening the credit relations between the Credit and Commercial Bank (BANDEC) with non-agricultural state enterprises based on a prospective study. It starts with a review of the existing literature and of previous research works on credit relations carried out in Cuba. It provides a diagnostic analysis with the use of techniques such as surveys, interviews, case studies, analysis of accounting data from BANDEC, and other documents to determine the existing gaps in the relations between BANDEC and the state enterprises. The prospective study is made by using the MICMAC and SMIC EXPERT tools as a basis for the proposal of strategies and actions to strengthen these relations up to 2030.

Keywords: Banks, Company, Credit relationships, Strategies, Prospective, financial innovation, Bank management.

Bibliografía

- ASTIGARRAGA, E. (2016). Prospectiva Estratégica: orígenes, conceptos clave e introducción a su práctica. Revista Centroamericana de Administración Publica C7D: 13-29, diciembre 2016/ -13-2016.

- ASTIGARRAGA, E. (2011). Uso de escenarios en organizaciones y empresas. En website http://www.prospectiva.eu/blog/613

- BARRIOS PÉREZ, VÍCTOR. (2004) ¿Por qué existen los bancos? Boletín Económico ICE, Información Comercial Española, N° 2799.

- (2014). Sistema Bancario Cubano. Recuperado el abril de 2014, de Sitio web de BCC.

- BORRÁS A.; ESCOBEDO, A. (2017). El crédito bancario a las empresas estatales: ¿ejerce el impacto necesario sobre los resultados financieros de estas organizaciones? Revista COFIN Habana La Habana.

- BORRÁS A.; RAMOS, E. (2017). Las relaciones crediticias entre las empresas y la banca comercial en Cuba. Revista COFIN Habana La Habana.

- DUNOD (2007). Manuel de prospective stratégique Tome 1 Une indiscipline intellectuelle.

- DUNOD (2007). Manuel de prospective stratégique Tome 2 L’Art et la méthode. Paris.

- ECHEVARRÍA, Y. P. (2016): Diagnóstico de las relaciones entre la banca comercial y las empresas estatales. Estudio de casos en las OSDE GELECT y GESIME y en el Banco Metropolitano S.A., tesis de diploma, Universidad de La Habana.

- ESCUDERO, J., DELFÍN, L. A., Y GUTIÉRREZ, L. (2008). El estudio de caso como estrategia de investigación en las ciencias sociales. Ciencia Administrativa (1), p 7-10.

- GARRIGÓ, L. M. (2016). Un enfoque metodológico para el diseño de estrategias. La Habana: Escuela Superior de Cuadros del Estado y del Gobierno.

- GODET, M. Philippe Durance. (2011). La prospectiva estratégica para las empresas y los territorios. UNESCO.

- GODET, M., Y DURANCE, P. (2007). La Caja de Herramientas de la Prospectiva Estratégica: Problemas y métodos. San Sebastián: LIPSOR.

- IMPERATORI, A. B. (2016). Diagnóstico de las relaciones banca-empresa: un análisis desde la perspectiva del Banco de Crédito y Comercio y del Grupo Empresarial de la Industria Química, tesis de diploma. Universidad de La Habana.

- MOJICA, F. (2010). Introducción a la prospectiva estratégica para la competitividad empresarial. Bogotá: Universidad Externado de Colombia.

- MOJICA, J. (2009): “La construcción del futuro”. Colombia.

- MORALES, M. I. (2015). Urge elevar la calidad de los servicios bancarios, Revista BCC, vol. 18, n.o 1, pp. 2-5, La Habana. abril-junio, pp. 20-26.

- MOREIRA, M. C. (2016). Diagnóstico de las relaciones banca-empresa en Cuba: un análisis desde la perspectiva del Grupo Empresarial Frutícola y del Banco Popular de Ahorro, tesis de diploma, Universidad de La Habana.

- LEÓN, J. y S. PONS (2014): Sistema financiero en Cuba: premisas para su contribución al desarrollo económico. en Colectivo de autores, Economía cubana: transformaciones y Desafíos, Ciencias Sociales, La Habana, pp. 56-87.

- LINDGREN M., HANS BANDHOLD. (2003) Scenario Planning The link between future and strategy.

- LOSADA Talleda, XABIER (2016). Marketing de servicios financieros: transformación y tendencias de un sector estratégico. Bilbao.

- SOMOZA, J., ÁLVAREZ, P., y Pérez, A. J. (2018). Manual para apoyar el proceso de construcción de escenarios. La Habana: PNUD.

- PARTIDO COMUNISTA DE CUBA (2016a). Bases del Plan Nacional de Desarrollo Económico y Social hasta 2030, VII Congreso del PCC, La Habana.

- PARTIDO COMUNISTA DE CUBA (2016b). Actualización de los Lineamientos de la Política Económica y Social del Partido y la Revolución, VII Congreso del PCC, La Habana.

- PARTIDO COMUNISTA DE CUBA (2016c). Conceptualización del modelo económico y social cubano de desarrollo socialista. La Habana.

- PELEJERO ROMERO, L. (2016): El papel que desempeña el sector bancario en la economía moderna, Universidad Anáhuac, México, <http://www.ccpm.org.mxx/avisos/_espacio.pdf> [10/7/2018].

- PEÑA, H. (2012). Política crediticia interna cubana. Antecedentes y situación actual. Revista del BCC (3), pp19-35.

- PONTÓN, L. F. (2013). Análisis Prospectivo de la Banca Pública de Desarrollo del Ecuador, para optimizar la toma de decisiones gerenciales. Quito: Escuela Politécnica Nacional.

- TORRES, J COLECTIVO DE AUTORES (2018). El municipio Camagüey hacia el 2025: un estudio prospectivo estratégico.

Notas

[1] ABACO constituye una solución para la inteligencia financiera, orientada a potenciar el trabajo de los oficiales de cumplimiento del sistema bancario nacional. Posibilita la detección de operaciones inusuales mediante monitoreo automático, evaluación de escenarios de riesgos, comportamiento histórico, incrementar la seguridad de mecanismos de autentificación de clientes, entre otros. Adicionalmente brinda posibilidad de registrar alertas, dar notificaciones y gestionar de forma segura los expedientes y documental de los clientes. Esta solución es contratada por BCC a la empresa desarrolladora de software DATYS y se encuentra aún en desarrollo y perfeccionamiento. Aún no se encuentra implementado en BANDEC ninguno de sus módulos, se está trabajando en las condiciones previas necesarias para su implementación.

[2] SABIC.NEF: Sistema Automatizado Contable de Nuevo Esquema Funcional para Bancos e Instituciones (SABIC.NEF) fue desarrollado para satisfacer las necesidades de procesamiento de datos de bancos e instituciones financieras utilizando microcomputadoras conectadas en una red de área local sobre plataforma Windows basado en la técnica Cliente-Servidor. Posibilita operar en los bancos con esquemas de contabilidad totalmente centralizada, parcialmente centralizada o totalmente descentralizada, permitiendo organizar y centralizar la información según diferentes niveles configurables.