La actividad esencial de la industria de transformación consiste en procesar varias materias primas compradas y transformarlas en nuevos productos terminados.

Algunas veces el cambio en las características físicas o químicas de las materias primas es total, y en otros casos resulta relativamente pequeño. Las materias primas que todavía no se han procesado se incluyen en un inventario de dichos materiales.

En cualquier caso, el industrial no vende las materias primas idénticas a como las compra. Su costo de producción no es el precio de compra, sino el valor de manufactura de las materias primas en artículos que desea el consumidor, mediante el empleo de métodos fabriles.

La función producción comprende desde la adquisición de la materia prima, su transformación, hasta la obtención del producto terminado.

En el centro de la producción está la tecnología de las transformaciones. Cualquier proceso de producción puede concebirse como un sistema de insumo-producto, es decir, que la empresa fabril cuenta con un conjunto de recursos que denominamos insumos. Un proceso de transformación actúa sobre este conjunto y lo convierte en una forma modificada que son los productos.

El proceso de fabricación está formado por una situación de corriente de entrada y potencial de salida. La corriente de entrada está constituida por las materias primas que se utilizan en el producto, la operación consiste en la conversión de las materias primas (junto con equipo, tiempo, mano de obra, dinero, dirección, etc) en producto terminado, que constituye el potencial de salida ó producción.

Esquema de la transformación como proceso de flujo de entrada y potencial de salida

Los objetivos principales de la administración del proceso de transformación son:

- Elaborar productos de buena calidad, sin perjuicio económico para la empresa, es decir, minimizando costos sin detrimento de la calidad de los mismos.

- Satisfacer las necesidades de producción.

- Minimizar costos sin bajar la calidad del producto.

- Maximizar utilidades, sin descuidar los problemas laborales del personal de la empresa.

- Incrementar la capacidad de producción de acuerdo con la planeación de la compañía .

- Obtener productividad, es decir, lograr el equilibrio entre los productos manufacturados y los recursos empleados para su fabricación. Este es el objetivo esencial de la administración de la producción.

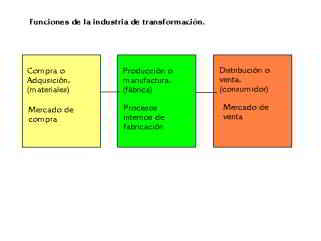

Funciones de la Industria de la Transformación.

Función Compra.

Consiste en adquirir las materias primas necesarias para la producción, de la calidad adecuada y al precio más favorable, así como asegurar su entrega por parte del proveedor, de acuerdo con las fechas establecidas.

Para asegurar la continuidad de las operaciones operativas productivas , las materias primas que deben ser utilizadas se adquieren generalmente por anticipado a las necesidades inmediatas.

A medida que se reciben en la fábrica se guardan en el almacén de materiales, en espera de utilizarse en la producción.

Esta función deberá incluir una estadística del comportamiento del proveedor para que sirva de base en la colocación de pedidos futuros.

Función Producción.

Asume la responsabilidad de transformar las materias primas y materiales en productos terminados, aceptables y económicos. Abarca los recursos básicos fabriles que se emplean: maquinaria, materia prima, mano de obra, adicionándoles también servicios y dinero. Es la actividad vital de operaciones de transformación para la recolección, registro y control de costos en una industria.

Función Distribución.

Cuando se han terminado los procesos de fabricación, las materia primas originales se han convertido en productos terminado, los cuales se transfieren al almacén de artículos terminados. Aquí se asume la responsabilidad de envasar los artículos terminados, surtir los pedidos de los clientes y continúa hasta que se cobran las ventas realizadas.

Las actividades de la función distribución son:

- Operaciones de manejo y almacenaje de los productos terminados y embarcarlos hasta el lugar del cliente.

- Los costos de promover clientes y de efectuar las ventas.

- Las operaciones de registrar y de cobrar las cuentas de los clientes.

Las actividades de una industria de transformación se dividen analíticamente para fines contables en las etapas siguientes:

- Adquisición de materias primas: Abarca la compra de materias primas a precios razonables, cuyo valor esta formado por el importe de la factura del proveedor, más gastos adicionales de transporte y manejo, hasta llegar a los almacenes de la fábrica cuando estos gastos son a cargo de la empresa. A medida que se reciben en la fábrica se colocan en el almacén de materias primas en espera de emplearse en la producción.

- Requisición de materias primas: A medida que las materias primas se necesitan en los procesos de transformación , se retiran del almacén de materias primas y pasan a la planta fabril, mediante requisiciones escritas de materiales.

- Asignación de mano de obra: En las plantas , los obreros transforman los materiales junto con la maquinaria, en productos terminados y el costo de su trabajo se aplica a la producción.

- Incurrencia de cargos indirectos de producción: Durante el proceso de manufactura se incide necesariamente en erogaciones de fabricación tales como: Depreciaciones. Lubricantes. Materiales.

- Aplicación de cargos indirectos de producción: El costo de los cargos indirectos de fabricación se aplican a la producción misma mediante una cuota en función de cierto monto por hora de mano de obra o de cierto porcentaje de mano de obra. La cuota de aplicación de los cargos indirectos a la producción es equivalente al monto de los cargos indirectos incurridos durante el periodo.

- Terminación del producto: Cuando se han concluido los procesos de producción, la materia original ha sido transformada en artículo terminado. El producto terminado se transfiere el almacén de artículos terminados a los valores aplicables por concepto de materia prima, mano de obra y cargos indirectos de producción, según el reflejo en los registros de costos respectivos.

Organización General de la empresa industrial moderna

Existen tres motivos para interesarse por la estructura organizacional de una empresa fabril:

Se requiere un conocimiento de la compañía para conocer las disposiciones administrativas y de control que rigen la organización.

Con el conocimiento de la estructura puede utilizarse para obtener información estadística e identificar responsabilidades y emprender acción de tipo preliminar.

Obtener la seguridad de que la estructura es como se presenta y que se identifiquen las posiciones departamentales de las personas.

La organización consiste en el proceso de definir y agrupar las actividades de la empresa de tal forma que se puedan asignar en la forma más lógica y ejecutar de la manera más eficaz. Determinar las relaciones entre las funciones que han de efectuarse y quienes las van a realizar, con que autoridad y responsabilidad, es objetivo en el concepto de organización.

Los objetivos generales de la organización son los siguientes:

Permite al dirigente, la consecución de los objetivos esenciales de la empresa industrial en la forma más eficiente y el mínimo de esfuerzos, a través de un grupo de trabajo y una fuerza dirigida.

Eliminar la duplicidad de trabajo.

Asignar a cada miembro de la organización, una responsabilidad y autoridad para ejecución eficiente de sus tareas o actividades y que cada persona dentro de la organización sepa de quien depende y quienes dependen de él.

Una organización moderna permite el establecimiento de canales de comunicación adecuados para que los objetivos y políticas establecidas se logren más eficientemente, hasta los niveles más bajos de la organización.