El presente trabajo asume la categoría de colaboración al enfoque de la Gerencia Estratégica de costos, la cual consideramos una herramienta eficaz, junto con la aplicación de nuevas tendencias de costos. Nos encontramos ante lo que se denomina la era del conocimiento y en donde el cambio se vislumbra como permanente y duradero en términos de tiempos y resultados que deseamos obtener.

Nuestro sistema contable tradicional tiene como principal objetivo el estar orientado al tercero usuario de la información contable, llámese, bancos, DGI, inversores, etc. los cuales se pueden nutrir, a partir de la información contable que surge de un balance, de una serie de datos para la toma de decisiones. Pero esta información adolece de un gran inconveniente, es relativa al pasado, lo cual en cierto sentido la inhabilita para tomar decisiones relativas al futuro.

Así el principal objetivo de la contabilidad es brindar información oportuna, veraz, confiable, pero orientada a la toma de decisiones.

Es decir nos encontramos ante una disyuntiva, existen sistemas contables que registran el pasado y con los cuales, debemos o intentamos nutrirnos para la toma de decisiones futuras que, en el mundo actual de permanente cambio es, a criterio de los especialistas, insuficiente para cumplir con esos objetivos, criterio al cual nosotros adherimos.

Las decisiones son acciones que se tomarán en el futuro, ya sea cercano o lejano, las cuales deben estar sustentadas en información. Para ello debemos realizar la distinción entre, dato información y conocimiento. El dato es hecho aislado que describen la realidad y/o circunstancias tempo espaciales. La información es la sistematización de los datos en forma lógica y ordenada. El conocimiento es el trabajo que se realiza sobre esa información obteniéndose así un desarrollo posterior que lo valida como tal.

Puestas las cosas así, la toma de decisiones tanto a nivel gerencial como operacional requiere de información obtenida de sistemas que permitan formular pautas y criterios los que reunidos y sistematizados nos posibiliten orientar las acciones hacia el futuro.

A partir de esta idea macro se han desarrollado una serie de técnicas y enfoques que vienen a solucionar, en parte, la disyuntiva planteada y nos orientan a la obtención de información que se convierte en vital para la toma de decisiones.

La gerencia Estratégica de costos es una de ella y su enfoque es muy particular ya que sus autores han incorporado el tema estratégico dentro del ámbito de los costos, lo cual desde ya es novedoso.

Metodología

Antes de desarrollar el tema de la GEC debemos entender claramente cual es el concepto de lo que denominamos estrategia, para luego entender tanto los objetivos, la metodología, las ventajas y desventajas del sistema…

La estrategia debería estar incluida, como principio rector, en el contexto de la dirección de una Organización, o empresa o unidades de negocios consideradas.

Visión y Misión

Existen dos pasos decisivos para establecer y mantener esta Organización, el primero la concreción de una visión del futuro y el segundo convertir esta visión en una misión que defina la finalidad o razón de ser de esta organización.

Esta visión resume los valores y aspiraciones de la misma en términos muy genéricos, sin hacer planteamientos específicos sobre estrategias que se utilizaran para que se hagan realidad.

La visión corporativa proporciona un vínculo de unión para los diversos tenedores de intereses, tanto internos como externos en la organización.

El desarrollo de la visión tiene características propias que de no cumplirse pueden llevar al fracaso a toda la organización en su conjunto. En primer lugar el desarrollo de la visión debe ser compartido con toda la organización, es decir que suscite compromiso, y entusiasmo ya que demanda un arduo y costoso proceso en términos de tiempo.

En segundo lugar el líder coordinador del desarrollo de la visión y de su posterior adaptación debe estar comprometido con la estructura de cambio permanente que hoy día vivimos, sino se corre el riesgo de elaborar estructuras rígidas que no pueden alcanzar sus objetivos por mejor determinación de la visión que haya realizado, es decir debe vender la visión a la Organización en su conjunto.

Esto nos lleva a la tercer característica, que los líderes han de reconocer la complejidad que implica cambiar una visión anticuada para que pueda reflejar nuevas realidades.

A partir de esta visión debemos determinar la misión de nuestra Organización y para ello debemos contestar la pregunta: ¿ cual es nuestra razón de ser ?, que implica tener un sentido más amplio de la satisfacción de los interese de los accionistas e inversores, el cual es la implicancia de la satisfacción del recurso humano y de los clientes de la Organización. Por lo tanta se busca contribuir de alguna manera en forma única, tanto a la misma organización con sus intereses internos, como a los intereses externos de modo de crear una fuente distintiva de valor.

Es decir la misión debe transmitir los valores esenciales de la organización en su conjunto, traducidas en modos de actuar para poder concretar la visión.

Repasaremos sucintamente lo que debería contener una declaración de misión de una organización, a modo de listado enunciativo y no taxativo.

- Producto o servicio de la Compañía

- Mercados

- Tecnología

- Objetivos de la Compañía

- Filosofía y/o valores esenciales

- Concepto que la compañía tiene de sí misma

- Imagen publica que desea dejar en la sociedad, etc.

Estos enunciados deben estar consustanciados con la visión y formalmente escritos y comunicados a toda la organización.

Existen trabajos en donde se ha propuesto las siguientes tres misiones que puede adoptar una unidad de negocios.

- Construir: esta misión implica la meta de incrementar la participación en el mercado a costa de ganancias de corto plazo y flujo de caja. Una unidad de negocios que siga esta misión será un usuario de dinero en efectivo, ya que el flujo de dinero producido no es suficiente para satisfacer sus necesidades de inversión. Esta misión puede ser usada en Organizaciones con baja participación en el mercado en sectores de alto crecimiento.

- Mantener: Esta misión esta caracterizada por la protección de la participación en el mercado de la unidad de negocios y de la posición competitiva. Es ideal en el caso de alta participación en el mercado y en sectores de alto crecimiento.

- Cosechar: Esta misión implica la meta de maximizar las ganancias a corto plazo y el flujo de caja, aun a expensas de la participación en el mercado.

Objetivos

A partir de la determinación de la misión, la cual hemos repasado someramente se establecen los objetivos, que son el blanco hacia donde se orientan los esfuerzos que lleva a cabo la organización. Estos pueden ser de tres tipos de acuerdo al tiempo de ejecución de cada uno de ello, de corto, mediano y largo plazo, determinando cada organización cual es el plazo adecuado para cada uno de ellos.

La característica principal de los objetivos es que deben ser posibles y mensurables en tiempo y en cantidad, para así poder desarrollar las estrategias que son la explicitación medida de los objetivos.

Estrategias

¿Cómo podemos definir una estrategia?

En principio representa los esfuerzos que realiza la organización para materializar sus sueños respecto del futuro, cómo posicionar sus productos en el mercado que previamente ha definido, según las expectativas de la demanda y de sus competidores, cómo satisfacer las necesidades del cliente, principal actor en el desarrollo estratégico, cómo desarrollar competencias internas y esenciales, cómo construir efectos sinérgicos para aumentar su potencialidad competitiva, etc..

El término estrategia se refiere a ajustar las actividades de la organización al entorno en el que opera, y a los recursos con que cuenta.

Para ello debemos ubicarnos en tres NIVELES diferentes en los que las organizaciones formulan sus estrategias.

El primero en el ámbito empresarial, en donde se busca desarrollar una ventaja competitiva sostenible en sus ramas especificas, comercio, industria y/o servicios. Este nivel se enfoca al marco teórico de Michel Porter.

En segundo lugar se dirige la atención al nivel funcional por el cual se rige la administración de las funciones organizativas internas. (Finanzas, costos, comercialización, etc.) para agregar valor a los bienes y servicios mediante la movilización de las competencias esenciales. » En este punto aparece en escena la cadena de valor. Aquí es donde se desglosa una empresa en sus actividades de relevancia estratégica para poder entender el comportamiento de los costos y las fuentes actuales y potenciales de diferenciación. » ( Michel Porter 1980)

En tercer lugar se dirige la atención hacia las estrategias corporativas o de múltiples unidades de negocios, definidas aquí como aquellas que procuran la sinergia para una organización mediante la conjunción habilidosa de la cartera de empresas o de unidades empresariales de negocio.

Analizados los tres niveles de formulación de las estrategias, y siguiendo el esquema de Michael Porter, quien conceptualizó a esta, como la toma de decisiones para una organización que opera una sola actividad industrial, esto implica formular la estrategia para cada unidad estratégica de negocios (UEN), o aquella que opera por distintas divisiones o en productos

La formulación propiamente dicha respondería a la pregunta de ¿ Cómo vamos a competir en esta rama industrial, de servicio y comercial, o de producto, de modo tal de lograr una ventaja competitiva sostenible y de esa forma una rentabilidad superior a la media?.

El mecanismo analítico de la formulación se establece evaluando las cinco fuerzas competitivas que dan forma al ambiente tanto industrial, de servicio o comercial. Estas cinco fuerzas son:

- La amenaza de ingreso de nuevas empresas al mercado

- Capacidad de negociación de los proveedores

- Capacidad de negociación de los compradores

- La posibilidad de utilizar productos sustitutos

- La rivalidad de competidores actuales.

Cada una de ellas tiene sus características, debilidades y fortalezas que influyen en la elaboración de una estrategia.

Una vez establecido el mecanismo de análisis y tomando en consideración el esquema presentado podemos analizar las distintas estrategias que se presentan a fin de crear una ventaja competitiva sostenible en el tiempo:

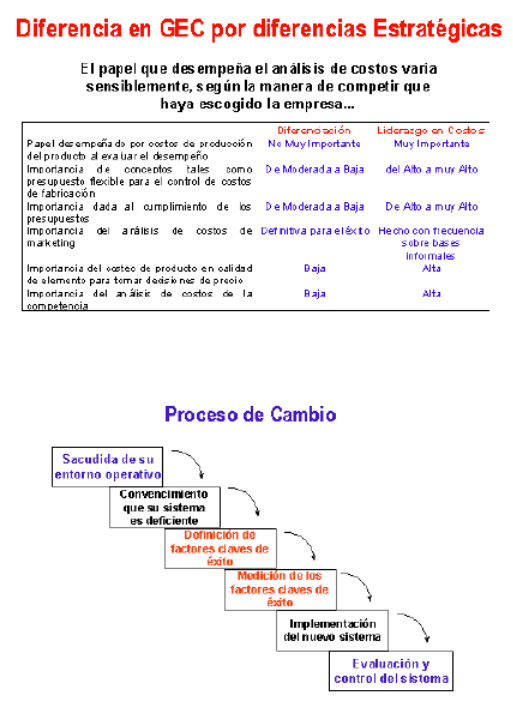

- El liderazgo en costos: pone el acento en lograr un bajo costo con respecto a los competidores. Este puede lograrse mediante sistemas tales como economías de escala, efectos de la curva de aprendizaje, minimización en costos de desarrollo e investigación, etc. Es apta en casos de gran volumen de producción y con cuotas de mercado relativamente altas en sus industrias.

- La de diferenciación: El principal acento es diferenciar o distinguir el producto que ofrece la unidad de negocio, creando algo que los clientes perciban como distinto, exclusivo o superior respecto de la competencia. En algunos casos la diferencia se percibe por el cliente y posibilita precios con una prima, en su valor final.

- La de enfoque: esta busca segmentar los mercados y atraer solamente a uno o unos de los grupos de consumidores o compradores de la organización. Este es el ejemplo de los nichos de mercado.

A partir de los conceptos vertidos podremos inferir cual es la relación entre lo estratégico y los costos a fin de poder elaborar lo que se denomina la Gerencia estratégica de costos. Esta busca un nuevo enfoque respecto de la contabilidad tradicional, formulando una visión estratégica cuyo objetivo es alcanzar un grado de integración entre los costos y la cadena de valor.

Partiendo del convencimiento de que la contabilidad no es un objetivo en sí mismo, sino que es únicamente un medio para ayudar a alcanzar el éxito empresarial y a partir de este concepto inferir que los sistemas de costos deben ser evaluados en función del papel que se espera que cumplan, esto implica que se deben desarrollar instrumentos de control gerencial sistemáticamente elaborados.

Al realizar una comparación entre la contabilidad tradicional y la GEC podemos observar que ambas tienen objetivos y características distintas.

Podemos construir el siguiente cuadro comparativo

Contabilidad Tradicional Gerencia Estrat. Costos

| Forma útil de analizar costos

Objetivo del análisis de costos

Comportamiento de los costos |

En función de los productos, clientes y funciones Con enfoque marcado hacia lo interno.

El valor agregado es el concepto clave Son tres.

Es básicamente una función del volumen de producción: Costo variable, costo fijo, costo combinado, etc. |

En función de las diferentes etapas de la totalidad de la cadena de valor.

Enfoque muy marcado hacia lo externo. El valor agregado es un concepto limitado. Los tres componentes están presentes, pero se agrega el componente estratégico ya sea de bajo costo o de diferenciación.

El costo es una función de las selecciones estratégicas. Estas son funciones de las causales tanto estructurales como de las funcionales. |

Podemos realizar algunas preguntas a fin de darle un poco de color a esta explicación, a fin de arribar a conclusiones de cuál es la utilidad de la contabilidad de costos y cuál la de la gerencia estratégica de costos.

Debemos preguntarnos, si la contabilidad de costos tradicional cumple con los objetivos del negocio claramente distinguidos? Si aumenta el sistema de costos las posibilidades de alcanzar el objetivo para el cual se selecciono? Y…

Si el objetivo que el sistema de costos ayuda a lograr, encaja estratégicamente con la finalidad global de la empresa.?

Las respuestas son a todas luces contundentes. NO. Esto hace que la GEC tenga como fortalezas la de contestar estas preguntas en modo afirmativo y se pueda consolidar un sistema distinto y fundamentalmente útil en un momento en donde la realidad es constantemente modificada.

Cómo relacionamos estos conceptos a la GEC?

Lo primero es definirla, para lo cual expresamos que » la Gerencia Estratégica de Costos es un proceso cíclico, continuo de formulación de estrategias, comunicación de estas estrategias, desarrollo y utilización de tácticas para implementarlas, y el desarrollo y establecimiento de controles para supervisar el éxito de las etapas anteriores. Por ello la información contable sirve para cada etapa de este ciclo.»

Sucintamente explicaremos cada uno de los distintos procesos de la definición anteriormente expuesta. En el primero la información contable es la base para realizar el análisis financiero, el cual constituye un elemento del proceso de evaluación de estrategias alternativas. En el segundo, los informes constituyen una de las formas importantes por las cuales estas estrategias se comunican a la organización en su conjunto. En el tercero, en el desarrollo de las tácticas especificas que apoyen la estrategia en su conjunto y de su implementación, los informes financieros confeccionados sobre la base de la información contable, son uno de los elementos que sirve de sustento a las tácticas, para lograr que se cumplan con los objetivos deseados.

En el cuarto, la evaluación del desempeño de los gerentes o de las distintas unidades de negocio habitualmente depende de la información contable.

Podríamos definir de otra forma a la GEC como el área que tiene bajo su responsabilidad la búsqueda del conocimiento sofisticado de la estructura de costos de la empresa, con la finalidad de lograr ventajas competitivas sostenible y continuas en el tiempo.

En ella la contabilidad se utiliza básicamente para facilitar el desarrollo y la implementación de la estrategia del negocio.

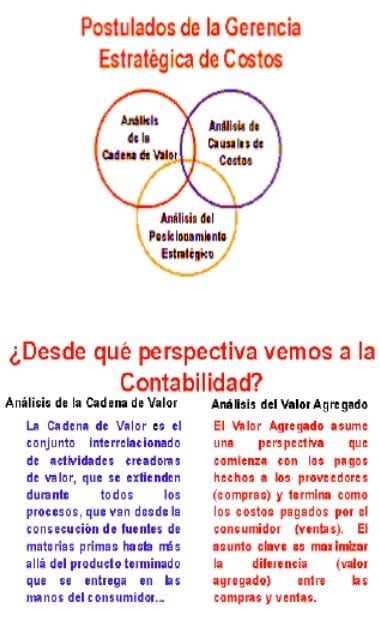

Cuales con los componentes básicos de la GEC.? Son tres:

- Análisis de la cadena de valor

- Análisis del posicionamiento estratégico

- Análisis de las causales de costos.

Cadena De Valor

Como expusimos anteriormente Michael Porter, desarrolló el concepto, en su obra Estrategia Competitiva (1980), la cual se basa en que cada unidad de negocio debe desarrollar una ventaja competitiva continua, basándose en el costo, en la diferenciación o en ambas cosas.

El análisis de la cadena de valor comienza con el reconocimiento de que cada empresa o unidad de negocios, es » una serie de actividades que se llevan a cabo para diseñar, producir, comercializar, entregar y apoyar su producto». Al analizar cada actividad de valor separadamente, los administradores pueden juzgar el valor que tiene cada actividad, con el fin de hallar una ventaja competitiva sostenible para la empresa.

Al identificar y analizar las actividades de valor de la empresa, los administradores operan con los elementos esenciales de su ventaja competitiva, ya que la eficiencia y eficacia de cada una de las actividades afecta el éxito de la empresa en su estrategia ya sea de bajos costos, diferenciación o enfoque.

Las actividades las podemos dividir en dos tipos, las principales y las de apoyo. Las primeras, son la logística interna, operaciones, logística externa, marketing, y el servicio. Esta serie de actividades las podemos imaginar como una corriente de actividades relacionadas, empezando desde la llegada y el almacenamiento de las materias primas o insumos para los procesos de producción, su transformación en productos finales que se expiden, las actividades de comercialización y venta para identificar, alcanza y motivar a los clientes o grupos de clientes y las actividades de servicio para prestar apoyo al cliente y/o al producto después de la compra.

Luego las actividades de apoyo, como su nombre lo indica prestan un respaldo general y especializado a las actividades primarias.

Estas son la administración, de compras, de recursos humanos, el desarrollo tecnológico, y la infraestructura. Debemos considerar a estas como funciones empresariales ya qué sin ellas no existiría una organización y juntamente con el grado de vinculación con las principales, conforman lo que se denomina el análisis de la cadena de valor, que como herramienta en la formulación de estrategias, exige que los administradores no solo analicen por separado cada actividad de valor con todo detalle, sino que también examine las vinculaciones criticas entre las actividades internas.

Al referirnos al tema costos este enfoque es diferente al desarrollado por la contabilidad tradicional, la cual se basa en el concepto de valor agregado, el que supone maximizar la diferencia entre las compras y las ventas. Es decir que el valor agregado fija su atención en las funciones internas de la Empresa, comienza con las compras a los proveedores y termina con los costos pagados por los clientes ( ventas).

La GEC, nos explica que al fijar un enfoque tan estrecho, como lo es el valor agregado, la Empresa, pierde una serie de ventajas y oportunidades que comienzan antes de la compra y terminan mas allá de la venta al cliente.

Como sostuvimos anteriormente al analizar las estrategias, una unidad de negocios debe lograr desarrollar una ventaja competitiva sostenible a través de una serie de estrategias, las cuales pueden ser de bajo costo, diferenciación y/o enfoque.

Antes de analizar la metodología de la cadena de valor, expondremos las diferencias que existen en la concepción del valor agregado ( principio sobre el que se fundamenta la contabilidad tradicional) y la cadena de valor, ( principio de la GEC. ), mediante un cuadro comparativo.

Este cuadro nos ayudará a comprender el porque la cadena de valor es mucho más comprensiva para el desarrollo de una ventaja competitiva sustentable y además como puede incorporar los conceptos de Visión y Misión expuestos anteriormente.

Metodología de la cadena de valor

Para construir una cadena de valor los pasos fundamentales son:

- Identificar la cadena de valores de la industria y asignarles costos, ingresos y activos a las actividades de valor.

- Diagnosticar cuáles son las causales de costos que regulan cada actividad de valor

- Desarrollar una ventaja competitiva sostenible, bien sea desarrollando las causales de costo mejor que los competidores, o bien reconfigurando la cadena de valores.

La ventaja competitiva no puede ser analizada dentro de una empresa como un todo, sino que debe descomponerse la cadena de valores en sus diferentes actividades estratégicas, ya que cada una incurre en costos, genera ingresos y está ligada a activos, separándose en aquellas que representan un importante porcentaje de los costos operativos, o si el comportamiento de costos de las actividades son diferentes, o si los competidores las ejecutan en forma diferente o si tiene alto potencial para crear diferenciación. A partir de este desarrollo se puede calcular el rendimiento sobre activos para cada actividad de valor.

A partir del análisis anterior debemos identificar las causales de costos que expliquen las variaciones de costos en cada actividad de valor. En la contabilidad gerencial tradicional el costo tiene una sola causal, la cual es el volumen de actividad o de producción. En la cadena de valores el concepto del volumen de producción, capta muy poco de la riqueza del comportamiento de los costos. Coexisten múltiples causales de costos las cuales además difieren a través de las actividades de valor. Estas pueden ser estructurales o ejecucionales. Las primeras podemos definirlas como aquellas que al ser elegidas por la empresa impulsan el costo del producto. Estas son: a. La escala, es decir la cuantía de la inversión que se va a realizar en áreas de fabricación, investigación, recursos de marketing, etc. b. Extensión, es decir el grado de integración vertical. c. Experiencia, se refiere al número de veces que en el pasado la empresa ha realizado lo que ahora está haciendo de nuevo. d. Tecnología, nos referimos a los métodos tecnológicos utilizados en cada etapa de la cadena de valores. e. Complejidad, se refiere a la amplitud de la línea de productos o servicios que se ofrecerán a los clientes.

En cuanto a las segundas, ejecucionales, son aquellas que son decisivas para establecer la posición de costos de una empresa y que dependen de sus habilidades para ejecutarlas con éxito. Dentro de la lista de estas causales podemos mencionar las siguientes: a. Compromiso con el grupo de trabajo, b. Gerencia de calidad total, c. Utilización de la capacidad, d. Eficiencia en la distribución de la planta, e. Configuración del producto y f. Aprovechamiento de los lazos existentes con proveedores y/o clientes a través de la cadena de valores de la empresa.

El tercer paso, luego de identificar la cadena de valor y de diagnosticar las causales de costos de cada actividad, se puede ganar una ventaja competitiva sostenible por medio de dos formas: I. Controlando las causales de costos mejor que los competidores, es decir se puede analizar las causales y mejorar el rendimiento de las causales de costos, se puede emplear el Benchmarking, sobre los competidores, sabiendo que esta opción debe ser siempre revisada y reconsiderada en el corto plazo, ya que el competidor operará de la misma forma. II. Reconfigurando la cadena de valores: lo que implica que mientras se recompone las causales de costos habrá que redefinir la cadena de costos en las actividades en donde sea más necesario.

Existe una serie de dificultades para poder construir la cadena de valores, las cuales mencionaremos. En primer lugar hay que calcular el precio ( ingresos) para los productos intermedios, aislara las causales de costos claves, computar márgenes de proveedores y clientes, y construir estructuras de costos de los competidores, por mencionar algunas.

Posicionamiento estratégico.

Analizaremos aquí cual es el papel de la información contable dentro del negocio, el que en principio es el de facilitar el desarrollo y la implantación de estrategias.

Esto es lo que distingue a la GEC respecto de la contabilidad gerencial tradicional. La relación existente entre costos y las estrategias, explicadas anteriormente, se resuelve por la influencia que tienen en cada tipo de estrategia elegida, la generación de costos y por consiguiente el control que se debe efectuar en el proceso gerencial.

Las estrategias difieren en los diversos tipos de organización y los controles debieran adaptarse a los requerimientos de las estrategias elegidas.

La ligazón entre los controles y las estrategias tienen su origen en las siguientes ideas:

-

- Para la ejecución eficaz, diferentes estrategias requieren diferentes prioridades de tareas, factores claves para el éxito, experiencias y perspectiva y comportamientos.

- Los sistemas de control son unidades de medidas que influyen el comportamiento de las personas cuyas actividades están siendo medidas.

- Por ello debiera realizarse un diseño de sistemas de control acorde a la coherencia entre la estrategia y la influencia sobre las personas.

El análisis estratégico se basa en los concepto s mencionados, relativos ala Visión, Misión, Objetivos, y Estrategias que operan a modo de vértice principal en la elaboración de controles y de la posibilidad de obtener ventajas competitivas sostenibles y cuidado en la cadena de valor.

Uniendo conceptos deberíamos inasistir en que el control gerencial depende de la estrategia elegida para obtener la ventaja competitiva y de las opciones que se escojan respecto de la cadena de valor. Esto es a la luz de la misión formulada y de la estrategia elegida.

Es decir una empresa cuya misión esta definida dentro del marco de un mercado maduro, con productos no diferenciados y con una estrategia de liderar en costos, los costos del diseño del producto deberán ser una herramienta de importancia fundamental.

Así cada organización y dependiendo de la misión formulada y de la estrategia elegida deberá asignarle un sistema de control tomando en consideración también otros factores como son, la tecnología, la cultura, el contexto externo del ambiente, etc.

Causales del costo.

El tercer elemento constitutivo de la GEC es el concepto de las causales del costo.

Estas toman un lugar preponderante en la GEC, debido al enfoque estratégico que se le da a estas causales y por sobre todo por la unión, en la que se relacionan la cadena de valor y el posicionamiento con este tercer elemento.

Es así que en la GEC se acepta el hecho de que los costos son impulsados por múltiples factores, esto también explica las distintas variaciones de costos en cada actividad.

Como mencionamos anteriormente en al contabilidad gerencial, el costo es una función exclusiva del volumen de producción. De ahí se desprenden una serie de análisis relativos a este factor, dentro del cual mencionaremos a modo de ejemplo los siguientes, la división entre costo fijo y variable, la relación volumen, costo, utilidad, el control presupuestario, etc.

Es aquí donde la GEC genera la novedad de no sol considerar al volumen de producción como causal del costo sino que además incorpora una serie de modelos mas avanzados en la relación de la causalidad del costo, como lo vimos anteriormente.

A modo de mención diremos que las causales son divididas en dos:

- Causales estructurales

- De ejecución

No abundaremos en ellas, solo estableceremos que la GEC avanza sobre la contabilidad gerencial al enfocar los temas desde otro ángulo y fundamentalmente posiciona al costo dentro del espectro de toma de decisiones en la Empresa de manera integral y abre un camino distinto hacia herramientas de gestión, que pueden ser utilizadas en pos de una mejora en la administración de una Organización.

Postulados de la Gerencia Estratégica de Costos

La cadena de valor

Posicionamiento estratégico de las empresas

GEC – Decisiones Estratégicas

Valor de la estructura de costos