La última función del proceso de administración de ventas consiste en hacer el control y evaluación de la fuerza de ventas. Consiste en evaluar a los vendedores respecto a si cumplieron los objetivos de venta y siguieron las políticas de administración de cuentas.

En la evaluación de la fuerza de ventas se emplean medidas tanto cuantitativas como conductuales para evaluar diferentes dimensiones de las ventas.

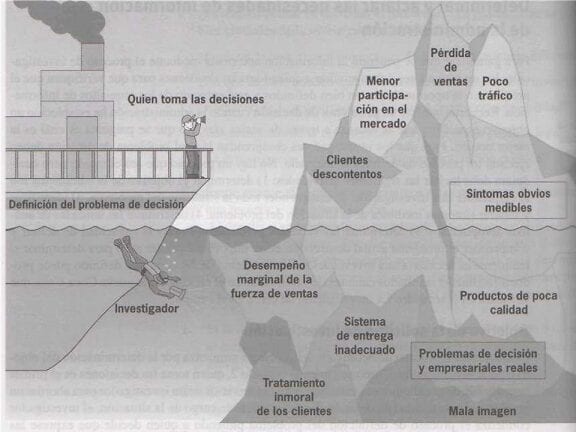

Definición de control

Es la media continua y sistemática de los resultados obtenidos, para asegurarse que estos concuerdan con los objetivos establecidos.

La evaluación de la fuerza de ventas se apoya en un sistema de información y control sistemático de variables tales como: volumen de ventas, cobertura de clientes, nivel de distribución, mantenimiento de carra, clientes nuevos, nivel de impagados, etc.

La información debe ser real, precisa, actualizada y adecuada para:

- Identificar y analizar las desviaciones

- Tornar las medidas correctoras adecuada

Aceptación del Principio

- La función de control, que ya es muy compleja en sí misma, se complica todavía más en el caso del equipo de ventas que trabaja fuera de la supervisión inmediata.

- El vendedor además tiene una personalidad especial (se quiere autocorregir, no acepta ciertas normas de comportamiento, etc.) Para que el control y la evaluación de la fuerza de ventas se efectiva, la Dirección de Ventas debe conseguir que el vendedor acepte el principio de la medida, de la evaluación y de la propuesta de acciones correctivas, así como que comprenda la importancia que tiene el control para controlador y controlado:

Importancia del control y evaluación de la fuerza de ventas para el vendedor

- Una apreciación comparativa de los valores individuales.

- Una ayuda para su carrera profesional.

- Una ayuda para mejorar su formación y orientación.

Importancia del control y evaluación de la fuerza de ventas para la empresa

- Una mejor asignación de los vendedores a los diferentes tipos de clientes.

- Favorecer la promoción interna y mejorar la selección externa.

- Descubrir las necesidades de formación.

Elementos que determinan el grado de control

- La política de remuneración: Si la remuneración es proporcional a su trabajo, el control no es tan necesario como cuando los vendedores cobran un sueldo fijo. En estos casos lo que sí es necesario controlar es la calidad de los pedidos y las actividades que no sean de venta directa.

- Grado de responsabilidad: Se debe controlar más estrictamente a los vendedores que tienen menos responsabilidades y que deben actuar dentro de un marco bien delimitado.

- Tamaño de la empresa/equipo: El ha de ser mayor a el tamaño de la empresa y/o equipo y el contacto jefe de ventas/vendedor se alarga en el tiempo.

- Calidad de los vendedores: Por sus cualidades humanas y profesionales hay personas que merecen un mayor grado de confianza y autonomía. Si el proceso de selección no es muy exigente o hay una rotación frecuente del personal de ventas es necesario un control más riguroso.

Control y evaluación de la fuerza de ventas

Fases del proceso de control y evaluación de la fuerza de ventas

- Establecer unos criterios predeterminados para la valoración de los resultados y la marcha de la actividad:

- Los criterios de valoración han de ser cuantitativos y cualitativos.

- Deben ser informados al personal controlado, para que concentre sus esfuerzos en el logro de los mismos.

- Una mediación durante todo el proceso de control, tanto de los resultados obtenidos como de la actividad en curso.

- Los elementos básicos para efectuar la medición de resultados de la fuerza de ventas son sus informes periódicos y los documentos administrativos generados por su gestión.

3. Comparar los resultados obtenidos con los criterios preestablecidos para identificar las posibles desviaciones: Las negativas para ser recogidas y analizadas minuciosamente por el controlador, y las positivas para ser «transferidas» y potenciadas.

4. Desarrollar acciones dirigidas a corregir las posibles desviaciones tan pronto como sean detectadas.

Estándares de Control para la evaluación de la fuerza de ventas

Ejercer la función de control implica definir unos estándares de referencia corno elementos de comparación para los resultados reales. Los estándares deben ser por tanto conceptos cuantitativos que permitan una visión medible y objetiva.

Básicamente hay tres tipos de estándares o indicadores:

Los fijos o absolutos

El indicador fijo por excelencia para el control y evaluación de la fuerza de ventas es la cuota anual de ventas.

La consecución o no de las metas anuales establecidas constituyen un estándar absoluto que nos ofrece una medida de la realidad. Sus inconvenientes son:

- Falta de información sobre las causas del deficiente rendimiento.

- La imposibilidad de reaccionar a tiempo para reestablecer el equilibrio.

Los variables

- Comparan los resultados reales con los objetivos planificados mensual, semanal o diariamente.

- Estos indicadores permiten descubrir más rápidamente las desviaciones producidas pero tampoco descubren el origen de los problemas.

Analíticos o de diagnóstico

- Ayudan a descubrir por qué el rendimiento del vendedor se aparta del objetivo previsto. Son cuatro las medidas habitualmente utilizadas, relativas a la actividad del vendedor.

- El número de visitas.

- La frecuencia de visitas.

- Los clientes visitados.

- El contenido de las visitas.

Estos estándares ayudan además a detectar posibles problemas antes de que aparezcan.

El proceso de fijación de estándares para controlar y hacer evaluación de las ventas puede depurarse con arreglo a las necesidades particulares de cada situación:

- Los objetivos son susceptibles de desglose por líneas de productos, en compras nuevas y repetitivas.

- La tasa de visitas puede dividirse entre visitas eficaces y no eficaces, visitas a clientes o a potenciales.

- Si se establecen estándares para los gastos de venta, bastará con analizar sólo los gastos excepcionales.

La mejor forma de fijar un nivel para cada tipo de estándar es analizar datos históricos, examinar lo que ocurre en otros departamentos, y si es posible, tomar referencias de otras empresas del sector.

Para asegurarse que se han determinado estándares más apropiados, la Dirección de ventas debe comprobar si cumplen los principios siguientes:

- Ser cuantitativos, en lo posible, con objeto de poder medir las variaciones que se produzcan.

- Cubrir todos los objetivos que deba lograr el equipo de ventas.

- Medir los progresos del equipo y predecirlos posibles resultados.

- Servir para diagnosticar las causas del rendimiento del equipo.

- Detectar las posibles desviaciones con tiempo suficiente para poder adoptar las medidas oportunas.

SEGUNDA PARTE – MEDICIÓN DEL DESEMPEÑO

(Ver PDF)