1.- Si la empresa de negocios no busca maximizar beneficios ¿Cuáles son algunos objetivos alternativos?

- Participación en el mercado

- Supervivencia a largo plazo

- Beneficios satisfactorios

- Solidez financiera ante los inversionistas

- Mantener costo operacional estable

2.- Para cada uno de los objetivos señalados en la cuestión 1 ¿Cuál piensa que debe ser el papel del precio? Para cada uno de estos objetivos ¿Cuáles podrían ser los objetivos de los directivos de la empresa?

Considerando que los objetivos enfocados a lo que seria el papel del precio con relación a los objetivos citados mas arriba, va muy de la mano con lo que serian los objetivos de los directivos de la empresa, los criterios que exponemos bajo estas líneas consideran ambas preguntas formuladas en esta cuestión.

Con relación a la participación en el mercado, mantener un precio competitivo acorde con el comportamiento del mercado y enfocado a la satisfacción total de la oferta y la demanda participante en el mercado.

Con relación a la supervivencia a largo plazo, consideramos que el desarrollo de una estrategia de precios fiable que vaya acorde con el incremento en los costos que se generan para el ciclo de vida de los productos ofrecidos por la empresa, garantizara una permanencia constante.

Para tener beneficios satisfactorios, debemos realizar análisis efectivos sobre la segmentación de precios, tiempo para realizar ofertas de descuentos, ofrecer precios alternos para productos usados o en deterioro.

Con relación a la solidez financiera requerida ante los inversionistas, consideramos que obteniendo una buena participación en el mercado basado en ofertar precios competitivos, si no determina o garantiza, al menos contribuye a que los costos sean compensados y los estados financiero muestren números positivos manteniendo los activos fijos de la empresa.

Mantener costos operacionales estables, nos permite mantener precios acordes con la competencia y por ende obtener mayores beneficios a largo plazo.

3.- Suponga que una empresa fabrica tres productos A, B, C. Suponga que la ecuación de beneficio de esta viene dada por:

Si la empresa quiere incrementar los beneficios, ¿Qué cosas podría intentar cambiar en la ecuación? Señale cuantos cambios sean posibles.

Cambio no. 1.: aumentar los ingresos

Cambio no. 2.: disminuir los costos.

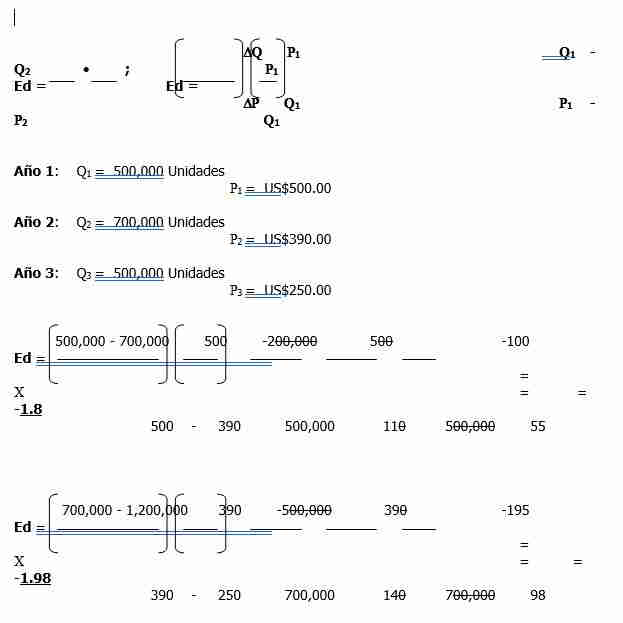

4.- Un fabricante de cintas de videocasete vendió 500,000 unidades en el año 1 al precio de US$500.00 c/u. En el año 2, el precio disminuyo a US$390.00 y fueron vendidas 700,000 unidades. En el año 3, el precio disminuyo a US$250.00 y fueron vendidas 1,200,000 unidades. Calcule la elasticidad precio de la demanda para cada cambio de precio.

Datos:

| Año 1

Venta : 500.000 unidades Precio: US$500.00 |

Año 2

Venta : 700,000 unidades Precio: US$390.00

|

Año 3

Venta : 1,200,000 unidades Precio: US$250.00 |

5.- ¿Qué piensa que le ocurrió al coste de producción de una unidad de cinta de vídeo de la cuestión 4 cuando la producción anual se incremento de 500,000 unidades en el año 1 a 1,200,000 en el año 3? Razone su respuesta.

A menor precio, mayor demanda. En la medida que los precios bajan las unidades demandadas aumentar. En la medida que los precios suben las unidades demandadas bajan.

6.- ¿Puede señalar algunos productos para los cuales la demanda debería ser (a) elástica a la renta, y (b) inelastica a la renta?.

Elásticos a la renta

- Viajes, restaurantes, vehículos, habitaciones de hotel, teléfonos celulares.

Ineslaticos a la renta

- Medicina, comida de consumo básico, ropa, zapatos, productos de higiene personal, gasolina.

7.- En la cuestión 6 ¿Cual debería ser el papel del precio para un producto que es elástico?

Debe variar un poco para que no afecte la sensibilidad de mi demanda.

8.- Distinga entre los conceptos de valor de uso y valor de intercambio.

El valor de uso siempre excede el valor de intercambio simplemente porque los consumidores podrían pagar mas de lo que pagan actualmente.

El Papel de los Costes en las Decisiones sobre

Fijación de Precios

a) Desarrolle una lista exhaustiva de los diferentes tipos de costes en los que se incurre en el proceso de fabricación.

b) Suponiendo una situación general, clasifique estos costes como:

- Costes directos, indirectos o comunes

- Variables, semivariables o fijos.

| Coste | Directos | Indirectos | Comunes | Variables | Semivariables | Fijos |

| Mano de Obra | X | X | ||||

| Materia Prima | X | X | ||||

| Alquiler | X | X | ||||

| Maquinarias | X | X | ||||

| Energía Eléctrica | X | X | ||||

| Unds. a Producir | X | X | ||||

| Mant. Maquinaria | X | X |

c) ¿Qué criterio ha seguido al realizar estas clasificaciones?

Nos hemos apoyado en los conceptos del texto asignado y el nivel de actividad en que inciden para el proceso de fabricación.

- a) Desarrolle una lista exhaustiva de los diferentes tipos de costes en los que incurre una empresa manufacturera en el proceso de marketing y distribución de sus productos.

Suponiendo una situación general, clasifique estos costes como:

A) Costes directos, indirectos o comunes

B) Variables, semi variables o fijos.

| Coste | Directos | Indirectos | Comunes | Variables | Semi variables | Fijos |

| Publicidad | X | X | ||||

| Inv. Mercados | X | X | ||||

| Lanz. Producto | X | X | ||||

| Fuerza de Ventas | X | X | ||||

| Distribución | X | X | ||||

| Salario | X | X |

C) ¿Qué criterio ha seguido al realizar estas clasificaciones?

El criterio en que nos hemos basado es en los conocimientos mercadológicos obtenidos, las actividades que inciden en una empresa manufacturera y en los conceptos descritos en el libro de texto utilizado.

a) Desarrolle una lista exhaustiva de los diferentes tipos de costes en los que incurre un distribuidor.

- Suponiendo una situación general, clasifique estos costes como:

A)Costes directos, indirectos o comunes

B) Variables, semivariables o fijos.

| Coste | Directos | Indirectos | Comunes | Variables | Semivariables | Fijos |

| Distribución | X | X | ||||

| Almacenaje | X | X | ||||

| Alquiler | X | X | ||||

| Energía Eléctrica | X | X | ||||

| Sueldos | X | X | ||||

| Inventarios | X | X | ||||

| Seguridad | X | X | ||||

| Impuestos | X | X | ||||

| Seguros | X | X |

C) ¿Qué criterio ha seguido al realizar estas clasificaciones?

Nos soportamos de conocimientos lógicos sustentados por los conceptos del texto, así como en la descripción de las actividades que incurren en el proceso de distribución de productos.

- a) Desarrolle una lista exhaustiva de los diferentes tipos de costes en los que incurre una organización de servicios, como puede ser un banco, un hospital o un servicio de consultoría.

b) Suponiendo una situación general, clasifique estos costes como:

- Costes directos, indirectos o comunes

- Variables, semivariables o fijos.

| Coste | Directos | Indirectos | Comunes | Variables | Semivariables | Fijos |

| Nomina | X | X | ||||

| Seguridad | X | X | ||||

| Alquiler | X | |||||

| Energía Eléctrica | X | X | ||||

| Mat. Gastable Ofc. | X | X | ||||

| Equipos de Oficina | X | X | ||||

| Mant. Oficinas | X | X | ||||

| Generales & Adm. | X | X | ||||

| Promoción | X | X | ||||

| Publicidad | X | X |

- ¿Qué criterio ha seguido al realizar estas clasificaciones?

Tomamos como base las experiencias y conocimientos obtenidos en las diferentes empresas de servicios en las que hemos laborado, así como los conceptos descritos en el libro de texto.

Revise los diversos tipos y clases de costes identificados en las cuatro cuestiones anteriores. ¿Son diferentes en su naturaleza y comportamiento en los diferentes tipos de organización? ¿Qué implicaciones, si existen, tienen estas diferencias en el desarrollo de estrategias de fijación de precios?

Sí, son diferentes, ya que los costes y su clasificación dependen de la actividad de donde provengan y el nivel de la misma. Los costes mencionados surgen del desarrollo de diferentes actividades a un nivel distinto, lo que los difiere tanto en su naturaleza como en su comportamiento.

Los datos sobre los costes de una empresa son esenciales para desarrollar una estrategia de fijación de precio. La información suministrada por estos nos indica si el producto o servicio puede ser producido y vendido a un precio de forma rentable.

Título: “LA ECONOMÍA DE LA FIJACIÓN DE PRECIO”

Aportado por: Gianell Peña Cabrera

Ejecutiva de Ventas

Oficinas Corporativas de Ventas & Reservaciones

Sol Meliá República Dominicana

Tel: 809-563-4151 ext.234/ Fax: 809-563-4153