La evaluación de los efectos atribuibles a una reforma nunca es tarea simple. La dificultad es mayor en nuestro caso, por las características especiales que muestra la liberalización del mercado de capitales.

En primer lugar, las reformas financieras en América Latina no han sido iniciativas políticas aisladas sino que fueron implementadas, generalmente, como componentes de los paquetes de reformas estructurales del Consenso de Washington y junto a grandes programas de estabilización macroeconómica. En particular, estos paquetes fueron aplicados en la segunda mitad de los años setenta y su implementación se generalizó en los años noventa.

Por esta razón, los resultados de las reformas financieras siempre han emergido en combinación con los efectos de la apertura comercial y las reformas del sector público, así como con las medidas y resultados de las políticas de estabilización macroeconómica. En ambos periodos (pero sobre todo en la década de los noventa), uno de los ingredientes de primer orden en los paquetes de estabilización fue contar con un tipo de cambio fijo.

Asimismo, las reformas financieras coincidieron con periodos de auge en los mercados financieros internacionales, de modo que éstas estuvieron acompañadas por influjos masivos de capitales con sus propios efectos significativos en el desempeño de la economía. Por esta correlación, los efectos de la liberalización en América Latina no son fácilmente distinguibles de aquéllos provenientes de cambios drásticos en el tamaño y composición de los flujos de capitales.

Por otro lado, también debe tomarse en cuenta que desde la primera mitad de la década de los setenta ha habido una tendencia global hacia la liberalización financiera y un crecimiento paralelo en los flujos de capital internacional hacia los países en desarrollo, y que ambas tendencias fueron interrumpidas en América Latina por la crisis de la deuda en la década de los ochenta. Durante esos años, los mercados de capitales de la región fueron discriminados de los mercados internacionales. Específicamente, este periodo abarca desde la declaración de moratoria por parte de Méjico en 1982 hasta la firma del primer Plan Brady para la reestructuración de su deuda externa en 1990. En este periodo, la región operó bajo un régimen caracterizado por dos hechos estilizados: el financiamiento externo fue racionado y las negociaciones con los acreedores y las organizaciones financieras multilaterales, generalmente, imponían transferencias significativas en términos macroeconómicos hacia el exterior.

La marcada discriminación de los años ochenta, la inestabilidad que duró hasta el final de la década y los efectos conjuntos de ambas circunstancias sobre los mercados financieros domésticos determinaron otras características especiales de las experiencias de los años noventa. Circunstancias similares caracterizaron los experimentos de liberalización en Chile y Argentina en la década de los setenta.

Cabe recordar que entre las ‘condiciones iniciales’ de los experimentos del Cono Sur, durante ese periodo, se encontraba la situación particular de los mercados financieros.

Éstos habían atravesado recientemente profundas crisis y reestructuraciones (Chile, 1971-76; Argentina, 1974-77), estaban emergiendo de un largo periodo de discriminación en los mercados internacionales y se habían adaptado a un ambiente de alta inflación. Por lo ya mencionado, los mercados financieros de las economías más grandes de la región se encontraban en una situación similar al final de los años ochenta. Específicamente, en los tres países más grandes, la ‘segunda ola’ de liberalización financiera y de influjos de capital, al igual que la primera, tomó la forma de un shock en economías que hasta entonces habían mostrado bajos niveles de monetización y profundización financiera, sistemas bancarios poco desarrollados, una pobre cartera de activos financieros y escaso crédito para el sector privado.

Tales condiciones implicaban una particular incapacidad de los sistemas financieros para asignar eficientemente una fuerte inyección de fondos. Por tanto, los flujos de capitales indujeron grandes perturbaciones debido al reducido tamaño y la pobre diversificación de los mercados financieros. Su magnitud fue grande comparada con los stocks existentes de dinero, crédito y activos financieros domésticos. Estos elevados ratios flujo/stock implicaban fuertes presiones de apreciación en el mercado cambiario y/o altas tasas de incremento del crédito y expansión de liquidez, de acuerdo con el grado de intervención de la autoridad monetaria. También generaron una rápida apreciación de los activos financieros y reales, así como en el mercado de bienes raíces.

Finalmente, también debe observarse la transición de la década de los ochenta a la de los noventa desde otro punto de vista: ésta significó el paso de una situación de racionamiento del financiamiento externo y de transferencias al exterior a una de abundante financiamiento. Este cambio, por sí mismo, no pudo sino haber tenido efectos beneficiosos en el desempeño macroeconómico y, como ocurre con las otras circunstancias especiales mencionadas, su impacto es difícil de distinguir de los efectos propios de las políticas de liberalización. En la búsqueda de diagnósticos y políticas para remediar los aspectos negativos de la liberalización del mercado de capitales, no es posible considerar las condiciones de los años ochenta como el caso contra el cual comparar los planteamientos corrientes. El pasado reciente tiene poco para enseñar. La dolorosa experiencia de la ‘década perdida’ muestra que los remedios deberían buscarse en un contexto que preserve el acceso fluido a los mercados financieros internacionales, una meta que las economías en América Latina han perseguido infructuosamente por varios años.

En síntesis, la historia de América Latina sugiere evaluar los procesos regionales de liberalización financiera no como iniciativas de política separables de sus contextos, sino como un conjunto de casos que reúnen todos los rasgos específicos comentados líneas arriba. En este trabajo nos interesa observar el desempeño económico de esas experiencias, enfocándonos, por un lado, en los problemas de ‘sostenibilidad’ del crecimiento y, por otro lado, en la calidad de los patrones de crecimiento, tal como es definida principalmente por sus características de empleo y distribución del ingreso.

Los ‘experimentos de liberalización del Cono Sur’ -los casos de Argentina y Chile que revisamos en este trabajo- son a nuestros fines episodios cerrados, con un principio y final bien definidos. Son experiencias de corta duración, pero revisitarlas puede enriquecer nuestra comprensión. En los años noventa, nuestra visión de América Latina está particularmente influenciada por los casos nacionales de las mayores economías de la región.

Las experiencias de liberalización de los años setenta

A mediados de los años setenta, Argentina y Chile atravesaban procesos económicos y políticos similares. Los gobiernos peronista y de Unidad Popular habían sido sucedidos por dictaduras militares en medio de una profunda crisis económica. La primera fase de la política macroeconómica de las administraciones militares no se desvió significativamente de las recetas de estabilización tradicionales que ambos países habían puesto en práctica repetidas veces desde los años cincuenta. Los controles de precios fueron revocados, los incrementos salariales reprimidos y el tipo de cambio devaluado. Luego se adoptó un régimen de tipo de cambio ‘reptante’ (crawling peg). El ajuste fiscal estuvo basado principalmente en el programa de contracción de los gastos en salarios. Los salarios reales disminuyeron dramáticamente en ambos países y el empleo experimentó una fuerte caída en Chile. El ajuste fiscal fue profundo y permanente en el caso chileno y menos significativo en el argentino. Una innovación en la política económica fue la reforma financiera doméstica: la tasa de interés fue liberada y la mayoría de las regulaciones sobre los intermediarios financieros fue removida.

Poco después, en la segunda mitad de los setenta, Chile primero, y enseguida Argentina, adoptaron nuevos y similares paquetes de política. A la reforma financiera doméstica implementada previamente se adicionaron la liberación del mercado de cambios y la desregulación de los flujos de capital. Se implementaron simultáneamente programas de apertura comercial según cronogramas de algunos años de duración, que convergían a un arancel flat y reducido. La política cambiaria era el componente antiinflacionario del paquete. Se fijaron los tipos de cambio mediante senderos predeterminados de tasas de devaluación progresivamente descendentes, que convergían a un tipo de cambio nominal constante (las ‘tablitas’). La política macroeconómica de estabilización se inspiraba en el ‘enfoque monetario de la balanzae de pagos’, importado por los Chicago boys.

Las siguientes características determinan el desempeño real y el externo después de que los paquetes fueron lanzados. Se presentaron influjos masivos de capital y una primera fase de acumulación de reservas, y altas tasas de crecimiento del dinero y de los créditos. Hubo una fuerte expansión de la demanda doméstica, guiada por el consumo, así como la aparición de burbujas en activos financieros y reales. El tipo de cambio real se apreciaba continuamente, porque la inflación doméstica fue sistemáticamente mayor que la tasa de devaluación más la inflación internacional. Los déficit en cuenta corriente se incrementaron rápida y presistentemente, y la deuda externa aumentó. Cuando Estados Unidos incrementó la tasa de interés internacional en 1979, ambas economías mostraban grandes déficit de cuenta corriente y abultadas deudas externas. Desde entonces, los incrementos de las tasas de interés contribuyeron a la fragilidad externa. La crisis se desató poco después de esto. El régimen cambiario colapsó en Argentina en 1981 y en Chile, en 1982. El mercado financiero externo se cerró para ambas economías en 1982 y se implementaron rescates masivos para afrontar la crisis financiera. Ambas economías entraron en recesión.

¿Cómo podemos evaluar el desempeño económico en estos casos? La profundidad y la duración de las consecuencias reales son bien conocidas. La pregunta clave se centra en la ‘sostenibilidad’ del crecimiento durante y después de la crisis. El shock externo negativo jugó un rol fundamental en el origen de la crisis de la deuda de América Latina. La elevación de la tasa de interés internacional no sólo tuvo un impacto directo en el mercado financiero sino que también tuvo efectos negativos indirectos, causados por la recesión mundial y una caída en los términos de intercambio comercial.

Segundo, la crisis afectó a la región entera. En un contexto de alta liquidez y bajas tasas de interés en la década de los setenta, muchas economías tenían déficit en cuenta corriente significativos y acumularon deudas considerables. En un extremo del espectro de regímenes institucionales y de políticas estaban los paquetes de liberalización chileno y argentino. En el otro, se encontraba la política de endeudamiento de Brasil para profundizar la industria de sustitución de importaciones, para lo cual los flujos de capital fueron mediatizados y administrados por el gobierno. Méjico se encontraba entre estos dos extremos, con una combinación de una política programada de endeudamiento y de efectos de mercado. La crisis arrastró a las economías altamente endeudadas y contagió a otras menos endeudadas como Colombia.

Tomando en cuenta esta diversidad, una vía para evaluar las políticas de liberalización de Chile y de Argentina es comparar sus desempeños con aquellos países que alcanzaron la crisis con otro conjunto de políticas. ¿Fueron los efectos reales menos importantes en el Cono Sur? ¿Operó el mecanismo de soporte del mercado tal como había sido previsto para limitar la influencia de la crisis y reducir el costo social?

Con respecto a los efectos reales, Chile experimentó la recesión más profunda de la región y la contracción de Argentina puede ser contada entre las mayores. Los mecanismos de estabilización del mercado –i.e. flexibilidad de precios, tasas de interés, asignación de recursos reales y de portafolio- no funcionaron como había sido previsto e incluso exacerbaron los efectos de la crisis a través de un incremento en las tasas de interés local. Ya sea por la mayor importancia relativa de la volatilidad de capitales (Argentina), por los malos antecedentes en indicadores de deuda (Chile), por la alta fragilidad financiera (ambos) o por contar con pocos instrumentos de política (ambos), los regímenes de política chileno y argentino mostraron poca habilidad para defenderse contra la volatilidad de los mercados financieros internacionales. La comparación entre los países no favorece la liberalización financiera.

Una vía alternativa para evaluar los paquetes de política es analizar la dinámica macroeconómica que generaron, mientras intentaban hacer frente a la elevación de la tasa de interés internacional. ¿Estaba el crecimiento en una senda sostenible antes del shock externo o la dinámica macroeconómica local mostraba ya signos de inestabilidad?

Un hecho importante es que ambas crisis financieras domésticas precedieron a las crisis externas y devaluaciones en más de un año. En Argentina, el colapso del régimen cambiario ocurrió un año y medio antes que la crisis mejicana (1982).

De hecho, ambos países mostraron fuerte evidencia de un ciclo endógeno con un punto de quiebre y una fase de contracción, la cual emergió independientemente de la evolución de la tasa de interés internacional. Éste fue conjuntamente conducido por el desarrollo financiero doméstico y por la evolución de la balanza de pagos. Los efectos cruzados fueron positivos en la primera fase y negativos en la segunda. El ciclo afectó al sector real a través de los vínculos financieros principalmente: la evolución del crédito, las decisiones de los tenedores de activos en portafolios y la situación financiera de las firmas. Su evolución puede ser vista claramente en la cuenta corriente, el nivel de reservas internacionales y las tasas de interés domésticas.

La apertura de la cuenta de capitales y la cuenta comercial fue acompañada por la predeterminación del tipo de cambio nominal. Desde ese momento hubo una persistente apreciación del tipo de cambio. La inflación tendía a caer, pero fue sistemáticamente mayor que la suma de la tasa programada de devaluación más la tasa internacional de inflación.

La evolución de las cuentas externas y de las reservas marcaron un aspecto del ciclo. Hubo un continuo pero gradual incremento en el déficit de cuenta corriente, mientras que los flujos de capital pudieron incrementarse rápidamente. En determinado momento, el déficit sobrepasó el nivel de influjos, por lo que las reservas alcanzaron un máximo y luego se contrajeron, induciendo una contracción monetaria. Sin embargo, el ciclo no fue determinado exclusivamente por este elemento: el tamaño de los flujos de capital no era un componente exógeno. Las decisiones de portafolio correspondientes a activos denominados en moneda doméstica y en dólares no fueron independientes de la evolución de la balanza de pagos y la situación financiera. Ambas jugaron un rol crucial en el proceso.

La tasa de interés doméstica fue un claro indicador de los aspectos financieros del ciclo. Cayó en la primera fase y luego se elevó hasta cierto nivel. Dada la alta credibilidad de la que gozó inicialmente la regla cambiaria, el arbitraje entre activos financieros domésticos y externos, así como el crédito, condujeron, al principio, a reducciones en la tasa de interés doméstica y en los costos esperados del crédito externo.

En la segunda fase, los incrementos de las tasas de interés domésticas y los episodios de iliquidez e insolvencia aparecieron primero como casos aislados, y luego como crisis sistemáticas. ¿Qué explicó el incremento en las tasas de interés nominal y real? La tasa de interés nominal doméstica puede ser expresada como la suma de la tasa de interés internacional, la tasa programada de devaluación y un componente residual por riesgo financiero y cambiario. Este último fue la principal variable que explicó el incremento en la tasa de interés. Por un lado, el riesgo financiero se incrementó junto a la fragilidad financiera. Pero más importante, el incremento en la prima por riesgo estaba asociada con la evolución del sector externo. El incremento persistente del déficit en cuenta corriente y, en algún momento, la caída de las reservas redujeron la credibilidad de la regla cambiaria. Fueron necesarias mayores tasas de interés para equilibrar los portafolios y atraer capital extranjero. Al final del proceso, ninguna tasa de interés era lo suficientemente alta como para sostener la demanda por activos domésticos. Se produjeron corridas de las reservas del Banco Central que condujeron al colapso del régimen cambiario. Las devaluaciones resultantes profundizaron la crisis financiera.

Este análisis resalta el menor rol relativo de las tasas de interés internacionales en el desarrollo financiero doméstico, al menos de manera directa. Su incremento en los años setenta seguramente contribuyó a un mayor deterioro de la cuenta corriente, pero éste parece haber sido su principal impacto sobre el ciclo doméstico. Como se señaló anteriormente, el tipo de cambio y la prima por riesgo fueron los principales contribuyentes del incremento de la tendencia de las tasas de interés domésticas en la segunda fase.

Cabe agregar que ni el déficit fiscal ni la existencia de garantías públicas a los depositantes parecen haber jugado papeles significativos, al menos en el caso chileno. Ambos elementos se encuentran en el caso argentino, pero Chile tenía superávit fiscal y las garantías estatales fueron eliminadas con el explícito propósito de hacer más eficiente y menos riesgoso el funcionamiento del sistema financiero. En cambio, sí puede atribuirse un papel importante al carácter rudimentario del sistema financiero y a la pobreza de las normas y prácticas de supervisión. Pero, como comentamos anteriormente, éstos son rasgos genéticos de los procesos de liberalización y apertura en América Latina. Siendo estrictos: si la apertura financiera hubiera esperado hasta contar con sistemas robustos, diversificados y bien ‘monitoreados’, tal como sugiere hoy día el sentido común, no se hubiera implementado aún ninguna, ni las de los años setenta ni las de los noventa.

Las experiencias de los años noventa

Las experiencias latinoamericanas de los años noventa son casos aún bastante actuales. Sin embargo, ha pasado tiempo suficiente como para discernir algunas de las características de estos procesos. Con respecto a la ‘sostenibilidad’, en particular, las crisis mejicana y argentina de 1994 y 1995 marcaron una etapa que puede ser analizada por sí misma. Examinamos los años noventa teniendo in mente el modelo que destilamos de las experiencias del Cono Sur.

Problemas de sostenibilidad

El desempeño macroeconómico de la región a los inicios de los noventa

Con el relajamiento de las restricciones externas, el desempeño macroeconómico mejoró porque la mayoría de los mecanismos que alimentaban la inestabilidad podían ser desactivados. En primer lugar, la disponibilidad de recursos externos permitió una expansión en la absorción y actividad doméstica. Los influjos de capital fueron de tal magnitud que muchos países experimentaron un exceso de oferta de moneda extranjera que llevó a un incremento de importaciones. Hubo una acumulación generalizada de reservas y una apreciación del tipo de cambio.

El incremento de la actividad económica y la apreciación del tipo de cambio favorecieron la estabilización. La apreciación contribuyó significativamente a la reducción de la inflación y al mejoramiento de la cuenta fiscal, disminuyendo el valor real de los pagos de intereses de la deuda externa. Al mismo tiempo, la recolección de impuestos mejoró con el incremento de la actividad y del nivel de ventas. Así como por la menor inflación, a través del incremento del valor real de los impuestos e indirectamente, facilitando la implementación de reformas administrativas y tributarias. Adicionalmente, en algunos países fue posible alcanzar el equilibrio fiscal mediante la implementación de esquemas de privatización masiva, financiados en parte con capital extranjero.

La crisis mejicana y sus repercusiones

Méjico no sólo había estado al frente de los procesos de reforma estructural y de estabilización, sino que también guió a las expectativas de los inversionistas internacionales respecto a América Latina. Su evolución en los inicios de los años noventa fue considerada como un proceso de desarrollo estable con incrementos de comercio internacional y de integración financiera, particularmente con Estados Unidos. La crisis mejicana cambió abruptamente las percepciones, mostrando que el buen desempeño de los años noventa no fue inmune al resurgimiento de la inestabilidad. En este sentido, la crisis mejicana marcó a toda la región.

Tanto la crisis mejicana como la argentina, iniciadas por el efecto tequila, sugieren que exploremos los problemas de ‘sostenibilidad’ de la región en los inicios de los años noventa, mediante la comparación de estos dos casos con otros países que demostraron desempeños más robustos.

Flujos de capital, apreciación cambiaria y fragilidad externa

En el periodo 1991-93, los influjos de recursos financieros dentro de la región ascendieron a US$ 166,000 millones, mientras que los déficit en cuenta corriente ascendieron a US$ 98,000 millones. En todos los países, los influjos netos de capital fueron mayores que la brecha de la cuenta corriente, incentivando la acumulación de reservas.

La apreciación del tipo de cambio fue universal, pero su magnitud difería entre países. Méjico y Argentina experimentaron las mayores apreciaciones en comparación con el tipo de cambio real prevaleciente en la segunda mitad de los años ochenta. En 1994, Chile y Colombia estuvieron en el otro extremo del espectro. Las diferencias en la evolución del tipo de cambio estuvieron asociadas a las políticas macroeconómicas que cada país siguió. Méjico y Argentina implementaron políticas de estabilización en las cuales la fijación del tipo de cambio nominal constituía un ingrediente importante, asimismo eliminaron totalmente la regulación de las cuentas de capitales y adoptaron una actitud pasiva frente a los influjos de capitales. Por otro lado, Colombia, Chile y Brasil (hasta 1994) incluían objetivos de tipo de cambio real en sus políticas cambiarias, fiscales y monetarias. Chile y Colombia adoptaron regímenes cambiarios ‘reptantes’, regulaciones sobre los influjos de capital mediante la aplicación de impuestos de acuerdo con el tipo de flujo, e implementaron políticas de esterilización. Estos paquetes no siempre lograron sus objetivos, pero guiaron a desempeños menos frágiles.

El déficit comercial de la región mostró una tendencia creciente, alcanzando los US$

15,000 millones en 1993. Sin embargo, este total está sesgado por Brasil. Durante 1991-94, Brasil acumuló un superávit comercial de US$ 50,000 millones a pesar del salto en importaciones inducido por el Plan Real en 1994. En contraste, el déficit comercial de Méjico fue de US$ 63,000 millones en 1991-93 y el de Argentina fue de US$ 8,000 millones. En ambos casos, el déficit fue el resultado de un rápido crecimiento de las importaciones.

El ratio déficit en cuenta corriente/exportaciones para América Latina fue de 27.5% en 1993 y ligeramente menor en 1994. Este promedio regional está sesgado por los resultados favorables del sector externo de Brasil, donde la cuenta corriente estuvo prácticamente en equilibrio. Considerando esto, el indicador promedio regional de fragilidad externa puede ser usado de manera estándar para la comparación de los casos nacionales.

Es interesante subrayar la situación en 1993, porque constituye el antecedente más inmediato a los cambios que se produjeron en 1994. En 1993, el orden de los indicadores de fragilidad externa mostraban un claro patrón: Chile y Colombia tenían ratios menores que el promedio regional, mientras que Méjico y Argentina los duplicaban. El ratio deuda externa/exportaciones exhibía un patrón similar, aunque el mayor endeudamiento externo de Brasil empujó su nivel a un valor cercano al de Méjico y Argentina. En 1994, el ratio déficit de cuenta corriente/exportaciones de Colombia aumentó ligeramente, pero se mantuvo menor que el promedio regional. Este ratio disminuyó en Chile, mientras que los ratios empeoraban en Méjico y Argentina, incrementándose en 20% con respecto a 1993.

El punto de quiebre en 1994

A finales de 1993, Méjico y Argentina fueron las economías con los indicadores de fragilidad externa más desfavorables de la región. Las dificultades para mantener un desempeño macroeconómico sostenible habían sido previstas a inicios de los años noventa. Un punto de quiebre con una subsecuente contracción había de ser esperado. Los signos de tal cambio emergieron en 1994, antes de la devaluación de Méjico en diciembre. Un indicador fue el cambio en la tendencia de las reservas internacionales en Méjico y Argentina. La inflexión en la misma estuvo asociada con los ajustes de las condiciones financieras internacionales.

El punto de quiebre se desató en febrero de 1994, cuando la reserva federal de Estados Unidos empezó a elevar la tasa de descuento. Luego de esto, los precios de los bonos de largo plazo cayeron y las tasas de interés de corto y largo plazo se incrementaron. Junto al incremento de las tasas de interés hubo un aumento en las primas por riesgo país en la región. Éstas aumentaron significativamente más en Méjico y Argentina que en otros países, de acuerdo con sus niveles de fragilidad externa.

¿Cómo puede explicarse el incremento de las primas riesgo país? Una hipótesis es que los inversionistas internacionales percibieron el incremento en la fragilidad externa como resultado del impacto de las mayores tasas de interés que los deudores tenían que afrontar. Pero, reduciendo su exposición a mayores riesgos (demandando mayor compensación sobre el riesgo), los participantes del mercado financiero acentuaron el impacto desfavorable de las tasas de interés internacional a manera de una profecía autocumplida. La señal provista por el cambio en la política de tasa de descuento de la Reserva Federal generó una reacción similar a la que luego produjo la devaluación mejicana. En este sentido, las crisis de Méjico y Argentina no emergieron repentinamente, sino que fueron los episodios finales de un periodo de creciente presión financiera. Junto a este incremento en las primas de riesgo país surgió un decaimiento en los flujos de capitales hacia Argentina y Méjico, lo cual modificó significativamente la tendencia regional.

La caída de los influjos de capital en Méjico y Argentina fue consistente con un incremento del déficit en cuenta corriente en ambos casos. En 1993, los déficit ascendían a US$ 23,500 millones de dólares en Méjico y US$ 7,500 millones en Argentina, los cuales aumentaron a US$ 30,600 millones y US$ 11,100 millones en 1994, respectivamente. Como consecuencia, ambos países registraron reducciones de sus reservas en 1994 por primera vez en los años noventa. Debido a su régimen cambiario, en Argentina esto condujo a efectos contractivos de la oferta de dinero, antes de que el efecto tequila desatara la crisis.

El efecto tequila

La turbulencia inicial generada por la devaluación mejicana afectó a América Latina, y a otros mercados más lejanos, por algún tiempo. Sin embargo, las economías de Chile y Colombia no registraron mayores perturbaciones después de un periodo relativamente breve de inestabilidad. En el caso de Brasil, los efectos abruptos del Plan Real sobre la balanza de pagos ya habían colocado a la economía en una posición de fragilidad externa y, en la primera mitad de 1995, el país tuvo una fuga de capitales. No obstante, Brasil contaba con abundantes reservas y la turbulencia sólo generó una desaceleración en el crecimiento.

Por el contrario, el efecto tequila golpeó fuertemente a Argentina. En dicho país, la crisis mejicana desató una crisis financiera y una fuerte fuga de capital privado en la primera mitad de 1995, parcialmente compensada (como en Méjico) por el incremento de la deuda externa pública. Ambas economías experimentaron profundas recesiones. En 1995, el PBI se contrajo en 6.6% en Méjico y 4.6% en Argentina, mientras que el desempleo se duplicó en 1995 con respecto a 1993 en ambos países.

Síntesis y conclusiones

La experiencia macroeconómica de América Latina en los años noventa fue similar en muchos sentidos a la de los setenta . Los efectos combinados de la liberalización y de la apertura de los mercados financieros, los influjos masivos de capital, la apertura comercial y la apreciación del tipo de cambio generaron una creciente fragilidad externa y financiera.

El incremento de las tasas internacionales de interés fue el factor externo que generó el cambio de tendencias en los flujos de capital y en las reservas en Méjico y Argentina durante 1994. Obviamente, este incremento no es comparable ni en magnitud ni en duración con el de 1979. Además, su incidencia en la fragilidad externa tomó una forma diferente, dado los distintos mecanismos de financiamiento externo que predominaban en los años setenta y noventa.

Una tasa flotante de crédito bancario predominaba en la década del setenta, de modo que el incremento de la tasa de interés internacional afectó la fragilidad externa principalmente a través del incremento del déficit en cuenta corriente. En Méjico y Argentina, en los años noventa predominó el endeudamiento en bonos, y el incremento de la tasa de interés internacional afectó la fragilidad externa reduciendo los influjos de capital y aumentando la prima por riesgo país. En la década de los setenta, la cuenta corriente era más sensible a variaciones en la tasa de interés internacional, mientras que en la de los noventa la cuenta corriente era menos sensible, pero los flujos financieros eran más volátiles.

Finalmente, se debe considerar una comparación entre Méjico y Argentina y los países que mostraron sendas más robustas. Es claro que los diferentes desempeños pudieron haber sido afectados por otros factores, pero el análisis anterior sugiere dos tipos de factores que diferenciaron el desempeño de los países.

Primero, las diferencias en la política macroeconómica, particularmente la referida al tipo de cambio. La mayor fragilidad se asocia con una mayor apreciación del tipo de cambio y ésta, además, con los diferentes regímenes cambiarios y las políticas monetarias que los países adoptaban. La otra diferencia importante yace en la concepción que reguló la interacción del sistema financiero doméstico y los mercados internacionales de capital. Méjico y Argentina implementaron una apertura irrestricta de la cuenta de capitales. En contraste, los países que intentaron preservar cierta autonomía monetaria y financiera implementaron normas de regulación a los flujos de capitales, influyendo en su composición. Estas orientaciones no siempre fueron completamente exitosas en sus objetivos, pero lograron un mejor desempeño relativo.

Empleo y distribución del ingreso

Los efectos sobre el empleo y la distribución de los ingresos en América Latina en los años noventa han sido negativos. Los hechos estilizados que vinculan el desarrollo macroeconómico y el distributivo son los siguientes: la recuperación del crecimiento, la reducción de la inflación, la apertura comercial, la reducción del déficit del sector público, la implementación de programas de privatización, la apreciación del tipo de cambio real y los altos déficit comerciales.

Estos hechos estilizados no pueden ser atribuidos exclusivamente a los cambios en las condiciones financieras internacionales y a los influjos de capital o a las políticas implementadas por los países en este nuevo contexto. Ellos fueron el resultado de una combinación de estos factores y tuvieron efectos significativos en el mercado laboral, en el empleo, en la distribución del ingreso y en la pobreza.

Efectos positivos pueden ser atribuidos, indudablemente, a los altos niveles de la actividad económica y a la reducción de la inflación. La mayor actividad implica mayor demanda de trabajo. La reducción de la inflación tuvo efectos positivos en el poder adquisitivo de los salarios y redujo el impuesto inflación que repercute principalmente en los sectores de menores ingresos.

Entre otros efectos negativos se tiene a las privatizaciones de las empresas estatales, que fueron generalmente precedidas o seguidas por procesos de racionamiento con una caída de los niveles de empleo. Efectos análogos siguieron los ajustes de gasto en varios niveles del sector público, porque generalmente implicaba contracciones en el empleo y los salarios.

Finalmente, hubieron repercusiones conjuntas de la apertura comercial y de la apreciación del tipo de cambio. Esta combinación tuvo efectos negativos persistentes en el empleo en el sector de bienes transables, particularmente en la manufactura.

La disminución de las tarifas y la eliminación de las restricciones no tarifarias hacen posible el incremento de la eficiencia y productividad del sector transable, a través de una mayor competencia en el mercado doméstico con los bienes importados y facilitando a las firmas domésticas el acceso a insumos y a bienes de capital más baratos y de mejor calidad. La apertura comercial implicó el desplazamiento de las firmas y del empleo de las áreas menos eficientes del sector transable. En la versión más simple de la teoría en la cual se basa esta política, la creación simultánea de nuevo empleo en actividades que ganan competitividad mediante el incremento de la productividad, debería compensar a los efectos negativos. Versiones más complejas admiten periodos más extendidos del decaimiento del empleo y de los efectos redistributivos negativos, los cuales pueden y deben ser aliviados por políticas públicas. Más allá de estas afirmaciones, el hecho es que la apertura comercial se dio en América Latina en la década de los noventa junto a una apreciación de los tipos de cambio. Esta combinación empeoró la pérdida de competitividad en las actividades existentes y desincentivó nuevos intentos de sustitución de exportaciones e importaciones, agravando la situación del empleo.

Los efectos combinados de la apertura comercial y de la apreciación del tipo de cambio

El comportamiento de la demanda de trabajo en el sector manufacturero puede ser desagregado en tres componentes. En primer lugar, un componente positivo originado en el incremento de la demanda agregada. En segundo lugar, dado el incremento de la demanda agregada, hay un efecto negativo en la producción y en el empleo derivado del grado de penetración de las importaciones para satisfacer esta demanda. En tercer lugar, la necesidad de ganar competitividad, por una parte, y el cambio de los precios relativos favoreciendo a los insumos importados y a la maquinaria, por otra, puede conducir a las firmas a reducir el empleo por unidad de producción.

Como ya se mencionó, los resultados observados de estos procesos han sido generalmente tendencias contractivas del empleo en el sector manufacturero. Esto es, el incremento de la demanda agregada de bienes manufacturados, incluso en su fase expansiva, no fue suficiente para compensar los componentes negativos.

¿Cómo afectó la apreciación cambiaria a cada uno de estos componentes? Con respecto al crecimiento de la demanda agregada, un tipo de cambio más fuerte opera como un factor restrictivo: directamente, inhibiendo las exportaciones e indirectamente, limitando el crecimiento de la demanda agregada (porque no pueden sostenerse los déficit externos generados por altas tasas de crecimiento).

El rol de la apreciación del tipo de cambio es también claro a través del segundo canal mencionado anteriormente. Amplifica los efectos de la apertura comercial reduciendo la competitividad de las actividades locales. Como consecuencia, dado el nivel de la demanda agregada, tiende a incrementar los efectos de desplazamiento directo de la producción doméstica y del empleo por las importaciones e inhibe las actividades manufactureras para exportación, de modo que el mercado doméstico sería más competitivo con un tipo de cambio más depreciado.

Finalmente, el efecto negativo de una apreciación del tipo de cambio es significativo para el proceso de reducción de la fuerza laboral por unidad de producto que tiene lugar en las firmas. Un tipo de cambio fuerte amplía los incentivos a reducir la fuerza de trabajo, porque adicionalmente disminuye el precio relativo de los insumos importados y de la maquinaria con relación al costo de la mano de obra.

El diagnóstico y los remedios propuestos

Las características más negativas referentes a la competitividad, empleo y distribución del ingreso, así como la mayoría de problemas de ‘sostenibilidad’, están asociadas a regímenes de política que perdieron de vista a los objetivos reales de la política macroeconómica y abrieron las cuentas de capital sin restricción.

A pesar del consenso en el diagnóstico, en América Latina existe una marcada división en lo referente a la orientación de las políticas para revertir las características negativas. En lugar de revisar pragmáticamente el esquema macroeconómico y las condiciones de la apertura financiera, la visión dominante atribuye los problemas a la supuesta no culminación de las reformas de liberalización. Como consecuencia, esta orientación recomienda más reformas para encarar las dificultadas que surjan en el desempeño económico.

Con respecto a los problemas de competitividad y de empleo, en particular, esta orientación parece creer que los remedios son incorporados en el desarrollo de las presentes tendencias. La presión que el desempleo ejerce sobre los salarios debería conducir a una reducción de los costos laborales y, mediante este mecanismo, a una ‘solución’ simultánea de los problemas de fragilidad, competitividad y empleo. Esta orientación identifica como obstáculo importante a la rigidez institucional del mercado laboral y propone la ‘flexibilización’ como el principal instrumento de política para resolver los problemas de empleo.

Tal vez, la división en las recomendaciones de política pueden ser entendidas mejor si las expresamos en términos más técnicos. La orientación que nosotros criticamos afirma que existe solamente una configuración de precios de equilibrio en la economía, la cual incluye el pleno empleo (o mejor, la tasa natural de desempleo) en el mercado laboral. Cuando se observan problemas de generación de empleo se atribuyen a imperfecciones en el mercado laboral. Este diagnóstico, que es implícito la mayor parte del tiempo, puede ser sometido a prueba mediante el siguiente planteamiento.

Considérese la situación económica en América Latina en dos puntos del tiempo: la segunda mitad de los años ochenta y la primera de los noventa. Parece no haber dudas de que existió un shock positivo entre los dos periodos. ¿Por qué entonces los salarios reales tienen que caer para preservar las condiciones de equilibrio en el mercado de trabajo? Ciertamente, no hay razón para ello. Sin embargo, el empleo en el segundo periodo fue menor que en el primero.

La paradoja que alcanzamos a partir de la idea de una única configuración de equilibrio resalta lo inadecuado de esta perspectiva. La alternativa es considerar la posibilidad de configuraciones de equilibrio múltiple, dependiendo, entre otras circunstancias, de los factores impuestos por el contexto externo y las políticas económicas implementadas. Algunas configuraciones son más favorables al empleo y al crecimiento. Otras implican que la economía está siendo guiada a trampas de lento crecimiento y empleo. Los cambios observados entre los años ochenta y noventa no parecen ser paradójicos bajo esta perspectiva. La conjunción de influjos masivos de capital y la implementación de políticas de liberalización y apertura condujeron a algunas de las economías de América Latina a configuraciones macroeconómicas de lento crecimiento y empleo.

El arte de la política económica no consiste en el mero descubrimiento del punto de equilibrio y la promoción de toda la ‘desregulación’ necesaria para que las fuerzas del mercado conduzcan a la economía de manera espontánea a este punto. El arte consiste en manejar la política económica en un contexto internacional que es más influyente y volátil que antes para inducir precios relativos e incentivos en favor del crecimiento, del empleo y la elevación de los salarios reales, para acompañar a las mejoras de la productividad. Estas configuraciones no dependen de un único instrumento sino de una implementación persistente de todos los instrumentos de política necesarios, orientados a la consecución de estos objetivos reales.

MESA REDONDA: LOS DESAFÍOS DEL SECTOR EXTERNO

LAS PERSPECTIVAS DEL COMERCIO EXTERIOR PERUANO

Roberto Abusada3

Una característica fundamental del sector externo peruano es su tamaño pequeño con respecto a la producción nacional. Efectivamente, la suma de las exportaciones e importaciones como proporción del producto bruto interno (PBI) ascendió a un escaso 25% en 1997, la cual será aún menor en 1998. El nivel de producto que se comercia actualmente es incompatible con un incremento sustancial en el nivel de vida de la población. En este sentido, los esfuerzos orientados a exportar e importar más son la base sobre la cual se puede sustentar un incremento en la productividad y el empleo del país en el mediano plazo.

Si bien un análisis sobre las causas que han provocado esta situación resultaría muy extenso, gran parte de la explicación tiene que ver con una política comercial y de industrialización centrada en el mercado interno. El país, con una población de 27 millones de habitantes, no puede aspirar a un crecimiento dinámico sin incluir en su estrategia de desarrollo un incremento en los niveles de producción comerciados. En particular, se debería pasar del actual 25% a cifras más cercanas al

3

50%, con importaciones y exportaciones que, por lo menos, crezcan a un ritmo equivalente al doble de la tasa de crecimiento del PBI.

Desde fines de 1992, cuando Perú culminó su proceso de estabilización, las exportaciones han crecido a un ritmo de aproximadamente 15% hasta 1997, mientras que el producto lo hizo a una tasa de 7.2%. Es decir, el país parece haber sentado bases suficientes como para emprender un proceso rápido de internacionalización de su producción. Este proceso, como sabemos, se interrumpió en 1998 por la combinación de los efectos del Fenómeno «El Niño» y la crisis internacional. Sin embargo, el nivel de exportaciones proyectado para 1999 indica un crecimiento del 20% con respecto al presente año.

El crecimiento dinámico de las exportaciones e importaciones desde 1992 es atribuible, principalmente, a la política de liberalización uniforme del comercio exterior. En la actualidad, las importaciones están gravadas con una tasa típica uniforme del 12%, y existe una tendencia manifiesta a continuar la reducción uniforme de la barrera arancelaria. Por otro lado, no existen impuestos a las exportaciones, las cuales gozan de regímenes de drawback de aranceles y devolución del impuesto general a las ventas. Finalmente, cabe destacar que las exportaciones llamadas ‘no tradicionales’ han mostrado también un crecimiento dinámico, con tasas promedio del 15% y alcanzando un crecimiento superior al 25% en 1997.

El comercio exterior en 1998

Para 1998, la balanza comercial registrará un déficit de US$ 2,700 millones, aproximadamente US$ 1,000 millones más que en 1997. Este resultado se debe, en gran medida, a una disminución del orden del 18% en las exportaciones, caída que se explica, en su tres cuartas partes, por las menores exportaciones de productos pesqueros y agropecuarios. El resto se debe a la caída en los precios de los productos mineros y el café, lo que, conjuntamente con la evolución de los precios de nuestras importaciones, configura una caída del 13% en los términos de intercambio para 1998.

A lo largo del año, la estructura de las exportaciones tradicionales y no tradicionales ha mejorado en favor de las últimas, debido a la caída en los precios de los minerales. Sin embargo, en el mediano plazo, las primeras representarán aproximadamente la tercera parte del total de las exportaciones, ya que se prevé un auge muy importante en la exportación de productos primarios. En cuanto a las importaciones, se anticipa un nivel de US$ 8,300 millones para el presente año, lo que implica una caída del orden del 3% con respecto a 1997. Esta reducción se da en todos los rubros, excepto en la importación de materias primas para la industria. En particular, la evolución de los diversos rubros se configura a través de una mayor importación de alimentos, particularmente azúcar, y en una disminución en bienes de consumo duraderos, en especial automóviles. Por el lado de los insumos, el aumento mencionado en la importación de materias primas para la industria se ha visto contrarrestado por una disminución de aproximadamente US$ 200 millones en las compras de combustibles.

La proyección para 1999

En 1999, la balanza comercial registrará un déficit de aproximadamente US$ 1,700 millones, es decir, una mejora del orden de los US$ 1,000 millones con respecto a 1998. En particular, se proyectan exportaciones por US$ 6,800 millones, impulsadas, principalmente, por un crecimiento en el volumen de exportaciones de los productos mineros y la recuperación parcial del sector pesquero tradicional y no tradicional. Por otro lado, se espera que las exportaciones no tradicionales, en su conjunto, retomen la tasa de crecimiento promedio registrada en el periodo 1993-1997.

Las mayores exportaciones en el sector minero se explican, fundamentalmente, por una mayor producción de oro y cobre debido a la expansión en la producción de minas como Tintaya, Cerro Verde y Southern, así como Yanacocha, Sipán, Ares y Pierina, cuya producción se iniciaría a fines de 1998. Se espera también un crecimiento en otros productos mineros, gracias a la ampliación de Cajamarquilla y las inversiones realizadas en las plantas de Metal La Oroya, así como un aumento en la producción de estaño refinado por parte de Minsur.

En lo que respecta a la pesca, se espera un crecimiento cercano al 80%; sin embargo, no se recuperarían los niveles de 1997, dadas las restricciones que se proyectan para asegurar la recuperación de la biomasa. En el sector agropecuario, por su parte, se prevé un crecimiento de las exportaciones no tradicionales del orden del 40% y una recuperación en las exportaciones de café (aunque a menores precios) y azúcar, donde se espera una menor cuota de exportación a precios preferenciales.

Asimismo, se prevé que las importaciones serán del orden de los US$ 8,500 millones, cifra ligeramente superior a la de 1998. Esta evolución es compatible con el crecimiento del producto y está ligada a la importación de bienes de capital necesarios para la ejecución de proyectos mineros, energéticos y de servicios. En particular, estos proyectos generarán importaciones del orden de los US$ 2,700 millones. Por su parte, las importaciones de bienes de consumo se mantendrán constantes mientras se prevé una caída en la importación de alimentos del orden del 10%, con menores compras de arroz, azúcar y maíz, y mayores importaciones de carne, lácteos y trigo.

En resumen, en 1999 se espera retomar la tendencia saludable en la evolución del comercio exterior experimentada desde 1993, proyectándose una reducción paulatina en el déficit comercial con exportaciones que crezcan a una tasa que casi duplique el incremento en las importaciones. Esto último debido a que se inicia la producción de importantes proyectos mineros y energéticos.

LA ‘SOSTENIBILIDAD’ DE LA CUENTA CORRIENTE DE LA BALANZA DE PAGOS EN PERÚ: UN COMENTARIO

Elmer Cuba4

La historia macroeconómica de las economías en desarrollo muestra, claramente, que el tema de la viabilidad externa resulta de enorme importancia, pues ha estado siempre presente en el momento de explicar las crisis. Sin embargo, el tema de la ‘sostenibilidad’ de la cuenta corriente, a pesar de ser un tópico relativamente sencillo de tratar teóricamente, presenta una serie de dificultades en términos empíricos, y resulta complicado llegar a consensos sobre los niveles sostenibles de déficit externo y lo deseable de ejecutar medidas de política tendientes a lograr la reducción del mismo.

En un país que presenta un déficit en cuenta corriente relativamente elevado, no resulta difícil hallar posiciones encontradas. Obviamente, este no es un fenómeno local y ocurre en casi todos los países que presentan este problema. Los recientes casos del Sudeste asiático constituyen un buen ejemplo de cómo algunos trabajos empíricos, relativamente modernos y elegantes, no resultan útiles para prevenir y pronosticar los graves problemas externos observados en estos países.

En definitiva, el tema de la ‘sostenibilidad’ de la cuenta corriente resulta plenamente relevante, pues ésta afecta directamente la estabilidad macroeconómica y puede, incluso, retrasar el proceso de reformas estructurales.

Algunas definiciones y hechos estilizados

El déficit en la cuenta corriente de la balanza de pagos se define como un aumento en el endeudamiento neto de un país con el resto del mundo. Contablemente existen hasta tres maneras equivalentes de aproximarse a este déficit. En la primera, dicho déficit es igual al exceso de importaciones de bienes y servicios sobre las exportaciones de los mismos; en la segunda, el déficit es igual al exceso de gasto (absorción) sobre la producción nacional; y, finalmente, el tercer enfoque plantea que el déficit es un reflejo del exceso de inversión sobre el ahorro nacional.

Dependiendo de cuál de estos tres enfoques se utilice, tendremos tres maneras de atacar el problema de un déficit insostenible. Obviamente, primero es necesario demostrar (persuadir) que estamos ante un problema de viabilidad en las cuentas externas y si suponemos que enfrentamos una situación insostenible, veamos lo que algunos observadores podrían argumentar.

Utilizando el primer enfoque, algunos gremios empresariales privilegiarán el ajuste en las importaciones (impuestos, prohibiciones, etc.) acompañado de una promoción a las exportaciones (subsidios, eliminar sobrecostos, etc.). Otros, utilizando el segundo enfoque, recomendarán disminuir el nivel de demanda agregada para combatir el problema, lo que afectaría a las importaciones -directa e indirectamente (a través del menor crecimiento del PBI)-. Algunos otros, más sofisticados, privilegiarán el tercer enfoque y argumentarán sobre la necesidad de aumentar el ahorro nacional (tanto público como privado) para atacar el «problema de fondo».

Al respecto, cabe destacar que contablemente todos tienen la razón. Sin embargo, y si bien es cierto que es necesario aumentar el ahorro nacional y promover las exportaciones para lograr la ‘sostenibilidad’ de las cuentas externas, esto solamente se logra en plazos más largos; mientras que las crisis de balanza de pagos requieren de ajustes rápidos. En este sentido, si se requiere atacar a corto plazo un déficit que se torna inmanejable, se necesitan medidas efectivas y temporales mientras esperamos que aumente el ahorro y las exportaciones.

Antes de decidir cómo atacar el problema, es necesario destacar que un déficit en cuenta corriente no es necesariamente malo. Este déficit puede reflejar un saludable proceso de inversión (acumulación de capital) que mejorará el ingreso en el futuro; así como un aumento en el consumo privado, lo que sería una decisión privada óptima. En particular, el déficit externo peruano actual no es producto de un déficit fiscal, como en el pasado. A diferencia de ese tipo de déficit, el actual es el resultado del comportamiento del sector privado ante las señales del mercado. Si lo anterior es cierto, ¿por qué habría que preocuparse por el déficit en cuenta corriente de la balanza de pagos? Si se trata de decisiones privadas óptimas, ¿por qué tendría el Estado que afectar este comportamiento?

La respuesta tiene mucho que ver con posibles fallas de coordinación entre los agentes económicos. El mercado puede presentar estas fallas, por lo que se requiere el uso de una política macroeconómica que estabilice el frente externo. Asimismo, el problema también está relacionado con el proceso de entrada de capitales externos. Al respecto, la entrada de capitales se ha reflejado tanto en la acumulación de reservas internacionales como en un déficit en la cuenta corriente de la balanza de pagos. En la medida en que esta entrada es voluntaria no resulta perjudicial per se, pero trae consigo trastornos en la economía: la pérdida de independencia de la política monetaria o la caída en el tipo de cambio real, precisamente para poder absorber la entrada de capitales.

Hasta ahora, tales déficit se han financiado con la repatriación de capitales (al principio de la estabilización), entradas de capital de corto plazo, privatizaciones e inversión extranjera directa. En particular, se puede decir que la privatización ha financiado el aumento en las reservas internacionales, mientras que los capitales de corto plazo y la inversión extranjera directa han financiado el déficit en cuenta corriente. Sin embargo, tales fuentes de financiamiento no pueden persistir eternamente. Asimismo, la volatilidad de los flujos de capitales de corto plazo vuelve frágil el financiamiento, por lo que resulta más conveniente contar con capitales de largo plazo.

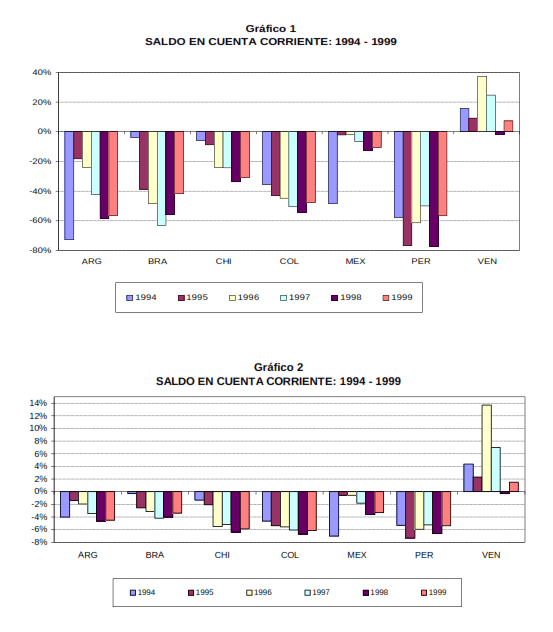

En el gráfico 1 se muestra el déficit en cuenta corriente de algunos países latinoamericanos desde 1994, donde el caso peruano destaca por su elevado déficit como porcentaje de las exportaciones. En particular, este es un buen indicador de la capacidad corriente de pago, dado que al ser el déficit un cambio en la posición de activos internacionales netos (que para el caso peruano se trata de un aumento de la deuda externa) se deberá pagar con bienes transables y no con bienes no transables, que sí forman parte del PBI. En el gráfico 2 se muestra el indicador típico (como porcentaje del PBI).

Saldo en Cuenta Corriente 1994-1999 Perú

Problemas ‘modelísticos’ y empíricos

El tema de la ‘sostenibilidad’ de la cuenta corriente implica, además del cumplimiento de la restricción presupuestaria intertemporal del país, que la situación corriente del déficit sea manejable sin necesidad de cambiar la política vigente en ese momento (tanto del sector público como privado). Sin embargo, aparentemente, las herramientas empíricas no son suficientes para un tratamiento completo del problema.

La ‘sostenibilidad’ tiene que ver con las expectativas sobre las políticas futuras, sobre los ingresos futuros, las tasas de interés y la productividad esperada de la inversión. Todas estas expectativas son difíciles de observar y medir, por lo que el tema de la ‘sostenibilidad’ se vuelve difícil de enfrentar operativamente. Por ello, existen varias maneras de aproximarse al tema. Veamos rápidamente algunas de ellas y los problemas que presentan.

Modelos de brechas

Una alternativa consiste en intentar una aplicación convencional del modelo de brechas para la economía peruana. Este modelo no es sino un ejercicio de consistencia (identidades contables) que involucra funciones de comportamiento relativamente simples (que permiten soluciones analíticas). En este contexto, el hecho de que en algunos periodos la restricción externa haya sido operativa (binding), significa que la inversión ha estado restringida por la disponibilidad de divisas y que, por ello, el PBI potencial no pudo crecer como en una situación en la que no se verifique dicha restricción. En el pasado, la restricción externa ha sido condicionante del crecimiento (tanto por la falta de mayores exportaciones como por la pesada carga de la deuda externa). En este sentido, estos modelos muestran que la tasa de crecimiento del PBI potencial ha estado limitada por la restricción externa. Sin embargo, ésta se habría relajado en los años noventa (sobre todo a partir de 1993) para luego reaparecer en 1998.

Modelos de solvencia intertemporal

El uso de métodos de cointegración resulta adecuado para verificar el cumplimiento de la restricción presupuestaria intertemporal; sin embargo, no es suficiente para probar la viabilidad de la cuenta corriente, sobre todo al comprobarse la existencia de muchas crisis de ‘sostenibilidad’ en el periodo 1950-1998 (como la de la deuda externa), a pesar de existir evidencia fuerte de cointegración. En este sentido, este método no es suficiente para probar la ‘sostenibilidad’ porque sólo nos indica que no se puede vivir permanentemente con desequilibrios externos, lo cual no implica que no existan crisis.

Modelos de ‘suavizamiento’ del consumo

En estos modelos se asume que el consumo es explicado por la teoría del ingreso permanente, por lo cual el déficit en cuenta corriente actúa como la variable de ajuste para acomodar choques temporales en el ingreso corriente (dada una política fiscal y un nivel de inversión). A partir de esto, se puede estimar si el déficit fue óptimo (desde la perspectiva del consumo) o estaría reflejando un consumo excesivo o un sobre endeudamiento. Estos modelos también son relativamente fáciles de implementar a través de una estimación de vectores autorregresivos. Sin embargo, una de las limitaciones de este enfoque es que supone la inexistencia de restricciones de liquidez, las que pueden explicar gran parte de la evolución del consumo y, por ende, de la cuenta corriente en un país en desarrollo. Otro problema es que no distingue las crisis externas ocurridas dentro de la muestra. Claramente, este criterio de optimalidad está muy restringido, pues tendría que incorporar la no existencia de crisis externas, las que por definición muestran que los patrones de consumo e inversión (pública o privada) previos fueron insostenibles (ex post). Al respecto, cabe recordar que para el análisis de las crisis lo que más importa son los outliers.

Con este enfoque se pueden hacer ejercicios para escenarios futuros, pero obviamente éstos son muy sensibles a los supuestos. Se podrían realizar pruebas empíricas con supuestos optimistas y pesimistas, y analizar la sensibilidad de los resultados a estos supuestos. De este modo, las creencias e inferencias sobre la ‘sostenibilidad’ de la cuenta corriente serán nítidas.

Sin embargo, aún cuando la cuenta corriente responda al ‘suavizamiento’ del consumo, la inversión esté adecuadamente asignada y la posición fiscal se encuentre equilibrada de modo tal que el balance externo parezca óptimo ex ante, choques no previstos (como un cambio en la confianza de los inversionistas, deterioro de los términos de intercambio, menor crecimiento en el resto del mundo o efectos contagio de otros países) podrían probar que el déficit era insostenible ex post. Por ello, vale la pena ser prudentes e intentar evitar cuadros de fragilidad financiera.

Discusión de políticas

La restricción presupuestaria intertemporal no puede dejar de cumplirse, pero ello no implica que no nos debamos preocupar por las magnitudes que pueda tomar el déficit externo y su financiamiento, ya que se pueden presentar fallas de coordinación en el sector privado al más puro estilo de la teoría neokeynesiana.

En este caso, los comportamientos individuales óptimos de las familias y empresas (que se reflejan en funciones de ahorro e inversión) pueden llevar a déficit externos elevados, percibidos como potencialmente peligrosos. Es decir, comportamientos individualmente óptimos pueden llevarnos a situaciones no óptimas desde el punto de vista social. Esto se puede dar en el caso de ‘complementariedad estratégica’, por lo que aquí surge una razón teórica para una intervención macroeconómica que tomaría la forma de una combinación de políticas fiscal, monetaria y cambiaria, que coordinen las expectativas y el comportamiento privado.

La típica respuesta de política recomienda un menor gasto en bienes no transables, sin realizar un mayor análisis que nos permita saber si estamos o no en una situación de pleno empleo. En este último caso, la única manera de expandir el sector transable es a través de la contracción del sector no transable (vía un aumento del tipo de cambio real). Sin embargo, si no estamos en una situación de pleno empleo, la recomendación de reducir del gasto en no transables no mejora directamente las cuentas externas y sólo logra una desaceleración del crecimiento o una recesión, que finalmente termina reduciendo el déficit.

¿Qué hacer para enfrentar un déficit?

En macroeconomía tradicionalmente se trabaja con un solo bien agregado, por lo que al analizar una economía abierta este supuesto pierde de vista una característica central: la existencia de bienes no transables. Al incorporar este tipo de bienes en el análisis, el resultado es que el déficit en cuenta corriente representa el exceso del gasto en bienes transables. Si además consideramos que podemos estar en una situación de desempleo, el análisis se enriquece y las recomendaciones de política son algo distintas.

La receta tradicional para enfrentar el problema del déficit externo se basa en provocar una depreciación (aumento) del tipo de cambio real y una contracción de gasto público. Según esta receta, se tendría que contraer, temporalmente, la demanda agregada y buscar una recomposición de la misma hacia bienes transables. Sin embargo, Perú no se encuentra en una situación de pleno empleo, por lo que no se requiere contraer al sector no transable y reasignar factores para provocar una expansión del sector transable y solucionar el problema externo.

Por otro lado, el desalineamiento cambiario no se debería al exceso de gasto en no transables sino, básicamente, a la masiva entrada de capitales externos. Si aceptamos la existencia de cierto desalineamiento cambiario, quiere decir que el tipo de cambio real observado está por debajo del de equilibrio y que, por lo tanto, no es consistente con una situación de equilibrio intertemporal. ¿Por qué? Si fuera por la existencia de capitales de corto plazo, esto puede dar indicios de posibles turbulencias futuras (o mejor dicho presentes).

Para generar un superávit en el sector de bienes transables se requiere (además de una disminución en el ritmo de gasto en el sector transable) de una devaluación real. En un régimen de tipo de cambio libre como el actual, una depreciación real solamente se lograría con un encaje a la entrada de capitales externos (antes de 1998) o con una salida de capitales (como la ocurrida este año). Asimismo, se requiere un ajuste en el ritmo de gasto, ya que en el corto plazo el ahorro doméstico sólo aumenta con un menor ritmo en el consumo.

Sin embargo, aquí aparece otra “camisa de fuerza”: la dolarización del sistema financiero. Este fenómeno implica que la devaluación real ponga en jaque la posición financiera del sistema, sobre todo la de los agentes más expuestos (crédito de consumo, pequeña empresa, entre otros).

Desde la óptica del gobierno, no habría un elevado desalineamiento cambiario. En este sentido, todo indica que el gobierno insistirá en una política fiscal contractiva, expresada en un bajo crecimiento del gasto público y la que estaría llevando a una fuerte desaceleración de la economía (además de la fuerte contracción monetaria). Frente a esto, cabe preguntarse cuánto más tiene que desacelerarse el crecimiento del PBI para lograr déficit considerados sostenibles.

En los últimos años, en el gobierno se ha visto mucha reticencia a la ejecución de políticas de control a la entrada de capitales, por lo que las medidas para contrarrestar el déficit externo y el atraso cambiario se han basado fundamentalmente en la generación de ahorro fiscal. En este sentido, habría que estar preparados para ‘acomodar’ la próxima ‘entrada’ de los capitales, a través de requerimientos de liquidez o encajes.

Sin embargo, esta vía parece ser insuficiente, pues si la tasa de inversión con respecto al PBI crece en los próximos años y se desea disminuir el déficit en cuenta corriente, es de esperar que se esté suponiendo un aumento del ahorro interno (privado y público) de magnitudes importantes, lo que es de muy difícil cumplimiento. Así, serían necesarias otras medidas además de las puramente fiscales. No obstante, en los últimos dos meses, la fuerte contracción de la liquidez total (exógena) ha venido cerrando el déficit externo contribuyendo con la política fiscal, aunque éste viene siendo un ajuste forzoso muy lejano de un «aterrizaje suave». Frente a esto, la pregunta persiste: ¿cómo lograr una situación de viabilidad externa que involucre el menor costo posible?

MESA REDONDA: LOS DESAFÍOS DE LA POLÍTICA MACROECONÓMICA LAS CRISIS EXTERNAS Y LA POLÍTICA MACROECONÓMICA

Oscar Dancourt[1]

La notable desmejora de la situación económica internacional a partir de la crisis asiática en julio de 1997, ha servido para recordar, primero, que la historia macroeconómica de Perú en los últimos cincuenta años es, en gran medida, la historia de sus recurrentes crisis asociadas a shocks externos adversos. O, desde otra perspectiva, que es también la historia de cómo el Estado ha administrado con mayor o menor fortuna y sabiduría las inevitables relaciones de la economía peruana con la economía mundial.

En segundo lugar, ha servido para recordar que no existe ningún mecanismo automático y espontáneo (de mercado) que se encargue de preservar el equilibrio externo en una economía pequeña y abierta como la peruana. En consecuencia, esta es una tarea ineludible de la política económica que, como subraya Blinder2 refiriéndose a la política monetaria, debe ser diseñada mirando siempre mas allá de la situación presente.

Por ultimo, tal como lo indica Krugman[2], este vuelco considerable de la situación económica internacional servirá también para volver a aprender, una vez mas, que “coping with external shocks is often the most crucial test facing policymakers in developing countries”.

La naturaleza del shock externo

Como ha ocurrido tantas otras veces en su historia, la economía peruana sufre actualmente el impacto de un shock externo adverso apreciable, que afecta simultáneamente tanto a la cuenta corriente como a la cuenta de capitales de la balanza de pagos[3].

En particular, los precios de las materias primas de exportación han descendido notablemente desde el estallido de la crisis asiática en junio de 1997, provocando una drástica caída de los términos de intercambio externos, a pesar de que el índice de precios en dólares de las importaciones también se ha reducido. Este descenso en los precios de las materias primas, conjuntamente con el efecto catastrófico que el Fenómeno «El Niño» ha tenido sobre las exportaciones pesqueras, ha causado un enorme deterioro de la balanza comercial desde el segundo semestre de 1997. El déficit comercial superó el 80% de las exportaciones en la primera mitad de 1998 y a partir de entonces, una cierta recuperación de las exportaciones pesqueras y la contracción de las importaciones han situado el déficit comercial en alrededor del 30% de las exportaciones, nivel cercano al promedio registrado entre 1995 y 1997.

Al mismo tiempo, la entrada global de capitales ha disminuido sensiblemente desde el inicio de la crisis asiática. Esta paralización de la afluencia de capitales externos abarca tanto a los de largo plazo (inversión directa vinculada a la privatización o a los megaproyectos mineros, que iban a ampliar significativamente la capacidad productiva en el sector exportador) como a los capitales de corto plazo (endeudamiento externo de la banca comercial).

Al respecto, cabe mencionar que los bancos locales continuaron obteniendo fondos del exterior durante el periodo comprendido entre el inicio de la crisis asiática y la crisis rusa de agosto pasado, permitiendo que el mercado de crédito bancario doméstico en moneda extranjera operase fluidamente hasta hace poco. En setiembre ultimo, sin embargo, la economía peruana fue sacudida por una fuerte salida de capitales originada por la cancelación o no renovación de estas líneas de crédito de corto plazo que la banca comercial local conseguía en el extranjero desde 1993-94.

Una menor entrada global de capitales hace más difícil sostener un déficit comercial creciente, sin que se generen presiones al alza sobre el tipo de cambio o sin que caigan las reservas de divisas. Además, conviene tener en cuenta que la percepción cada vez más extendida de esta situación objetiva de escasez de moneda extranjera induce o promueve una demanda especulativa de dólares por parte del publico, lo cual retroalimenta la presión sobre el tipo de cambio y sobre las reservas de divisas del Banco Central.

En este sentido, desde de julio de 1997 hasta setiembre de 1998, las reservas internacionales netas (RIN) del sistema bancario se redujeron en US$ 1426 millones, es decir en un 17%, tras haber crecido ininterrumpidamente durante 1992-97. Las RIN del Banco Central, por su parte, sólo decrecieron a partir del segundo semestre de 1998, coincidiendo con el recorte de las líneas de crédito externas de corto plazo extendidas a la banca comercial. En particular, entre junio y octubre de 1998, las RIN del Banco Central disminuyeron en casi un 5%, es decir, en US$ 478 millones.

La principal diferencia entre ambos indicadores de las RIN del país consiste en que la deuda externa de corto plazo de la banca local se toma en cuenta para calcular las RIN del sistema bancario, pero no las RIN del Banco Central. A junio de 1998, la deuda externa total de corto plazo ascendía a US$ 7,323 millones, un monto equivalente al 70% de las reservas de divisas de la autoridad monetaria o al 110%, si excluimos de estas reservas los encajes de los depósitos domésticos en moneda extranjera. Alrededor de la mitad de esta deuda externa de corto plazo correspondería a la banca comercial y el resto incluiría básicamente la deuda de corto plazo de las grandes empresas no financieras, la que podría estar garantizada de una u otra forma por los bancos locales.

En cuanto al precio real del dólar, el índice del tipo de cambio real multilateral se elevó apenas un 2% entre junio de 1997 y agosto de 1998, mientras que el tipo de cambio real bilateral con Estados Unidos se incrementó algo más (casi un 5%) durante el mismo periodo. Este incremento del tipo de cambio real termina con una larga etapa signada por la tendencia a la apreciación real que cubre casi toda la década de los noventa. Respecto a los países latinoamericanos, y tomando en cuenta el mismo periodo, el tipo de cambio real bilateral se incrementó con cinco de estos países (Venezuela, México, Uruguay, Ecuador y Argentina) y se redujo con otros tres (Chile, Colombia y Brasil). En setiembre y octubre últimos, por su parte, todas las medidas del tipo de cambio real tendieron a incrementarse, tanto por la devaluación nominal de setiembre como por la caída absoluta del índice de precios al consumidor en ambos meses.

Las opciones de política macroeconómica

Este shock externo adverso no es el primero que sufre la economía peruana. La historia económica del país está plagada de estos eventos desfavorables. En particular, desde 1950 hasta la actualidad, pueden identificarse claramente cuatro shocks de esta clase, fechados en 1957, 1967, 1975 y 1982, respectivamente. En todos estos casos es claro que el brusco deterioro de la situación económica internacional estuvo asociado, simultáneamente, a un alza de la inflación y a una recesión.

El gobierno del presidente Fujimori ha terminado por reconocer, finalmente (casi un año después del estallido de la crisis asiática), que la desfavorable situación económica internacional que enfrenta actualmente la economía peruana no puede caracterizarse como un fenómeno “transitorio”. Al respecto, el Ministro de Economía ha declarado que “hay que adecuar las políticas fiscal y monetaria al nuevo escenario (internacional), considerando que puede ser de larga duración”[4].

Desde el punto de vista de la política económica, el principio es que los shocks adversos transitorios demandan financiamiento y que los permanentes demandan ajuste6. Aunque resulte obvio, vale la pena recalcar que caracterizar como transitorio un shock externo adverso equivale a realizar un pronóstico sobre la evolución de la coyuntura económica internacional, explícito o implícito, que puede revelarse errado posteriormente. Asimismo, supone también que no hay una restricción de liquidez, es decir, que se poseen las reservas de divisas o el crédito internacional suficientes para financiar el déficit transitorio de la balanza de pagos, sin alterar el nivel de actividad o la tasa de inflación domesticas. Por el contrario, si el shock externo es permanente, la economía tiene que adaptarse o ajustarse a este nuevo contexto internacional menos favorable.

Este análisis supone que las autoridades económicas tienen una meta operativa de equilibrio externo, además de sus metas de inflación y de empleo o producto agregado. Esta meta operativa puede ser una meta de tipo de cambio real (que tiene ciertos defectos), puede ser una meta respecto al saldo de la cuenta corriente de la balanza de pagos (cero, un nivel máximo de déficit, etc.) o puede ser una meta de reservas de divisas (no deben caer por debajo de cierto nivel crítico), tal como se ha tenido en ciertos periodos en la economía peruana. Sin libre movilidad de capitales, estas tres opciones se distinguen muy poco entre sí. En condiciones de libre movilidad de capitales, por el contrario, estas tres metas pueden generar distintas reacciones de política económica.

La idea es, entonces, que las autoridades económicas utilicen sus instrumentos de política (tipo de cambio y gasto publico, por ejemplo) para lograr estas metas operativas de equilibrio externo e interno. Como consecuencia, estos instrumentos de política tienen ciertas relaciones más o menos estables (funciones de reacción) con algunas variables cruciales que están fuera del control de las autoridades, como los precios internacionales de las materias primas o los flujos de capital. Esto supone, en particular, que no es posible atraer capitales externos elevando la tasa de interés doméstica o devaluando.

En este contexto, si las reservas de divisas caen por debajo de cierto nivel critico debido a un shock externo adverso, las autoridades tienen dos opciones extremas[5]. La primera opción consiste en mantener el tipo de cambio real constante y, simultáneamente, recesar la economía a través de la contracción del gasto publico hasta eliminar el déficit comercial. Si subsisten algunas entradas netas de capital, la reducción del déficit comercial eventualmente incrementará las reservas de divisas. La ventaja de esta opción es que la inflación puede permanecer bajo control, digamos alrededor del 8% anual. Su desventaja es la recesión o el desempleo que se genera.

La segunda opción consiste en elevar el tipo de cambio real todo lo que sea necesario, para eliminar el déficit comercial y recuperar así un nivel adecuado de reservas o impedir que estas caigan por debajo del nivel crítico. La ventaja de esta opción es que permite evitar una profunda recesión. Por ejemplo, si la devaluación misma es recesiva, puede incrementarse el gasto publico para suavizar dicha recesión o para impedir que se produzca por completo. Su desventaja es que implica necesariamente una aceleración significativa de la inflación, ya que el nivel general de precios depende directamente del tipo de cambio.

Ciertamente, se pueden elegir políticas que equidisten de ambos extremos:

algo de recesión y algo de mayor inflación. Es decir, se puede combinar la política cambiaria con la política fiscal para obtener un resultado intermedio, a través de una elevación del tipo de cambio real y un incremento del gasto público (si la devaluación es recesiva). El uso del tipo de cambio permite un mayor nivel de actividad y el uso de la política fiscal permite un menor nivel de inflación. La experiencia peruana al respecto es que estos shocks externos adversos fueron enfrentados usualmente con una combinación de política fiscal recesiva y devaluación.

Es claro que existen conflictos entre los objetivos básicos de la política macroeconómica. Para restaurar el equilibrio externo tras una caída en los precios de las materias primas y una disminución de los flujos de capital, es necesario sacrificar un nivel de actividad adecuado o una inflación baja, o los dos. La hipótesis de este texto es que, en esencia, este es el ámbito de las opciones de política económica en la situación actual: optar entre generar una recesión o provocar un alza de la inflación. Una opción desagradable para cualquier gobierno y, más todavía, para uno que pretende reelegirse y perpetuarse en el poder.

Mientras más reservas se posean, o mientras mejor acceso político se tenga a un financiamiento internacional de emergencia libre de condiciones onerosas, menos duro o traumático puede ser el ajuste en el corto plazo. Recientemente, el Ministro de Economía ha anunciado que se han iniciado negociaciones con miras a firmar un tercer Acuerdo de Facilidad ampliada con el Fondo Monetario Internacional, que le permitiría al gobierno el acceso eventual a un fondo de emergencia de unos US$ 1,000 millones.

Algunas peculiaridades de la situación actual

La opción de política macroeconómica del gobierno del presidente Fujimori ha sido la primera: privilegiar el control de la inflación. De allí que el objetivo principal de las autoridades monetarias haya sido frenar las presiones hacia el alza del tipo de cambio: de hecho, el incremento del tipo de cambio real ha sido muy pequeño. Desde el inicio de la crisis asiática hasta setiembre ultimo, el tipo de cambio real multilateral se ha elevado en un 6.4%, cifra que parece muy pequeña dada la magnitud del déficit en cuenta corriente y la dificultad prevaleciente para obtener capitales externos.

La opción de la devaluación, por su parte, es siempre controvertida. En general, en una economía como la peruana, los costos de una devaluación tienden a ser mayores que sus beneficios, por lo menos en el corto plazo. Asimismo, la dolarización de la economía peruana hace todavía mas difícil devaluar porque ha ampliado la coalición de intereses en contra de un tipo de cambio alto.