El punto de partida en este trabajo ha sido la consideración de un modelo teórico que permitiese establecer una relación entre el tipo de interés y la producción y que además pudiese comprobarse en la práctica. Y el supuesto principal que se ha establecido es la no inclusión del resto del mundo en el análisis, lo que siendo una grave incoherencia con la realidad, no ha evitado que se alcancen algunas conclusiones reveladoras.

Keywords

PIB, tipo de interés real, tasa de variación de la actividad económica, Keynes, teoría de los fondos prestables, teoría de la preferencia por la liquidez, IS-LM.

Desarrollo del trabajo

Para el desarrollo de este trabajo, lo que se planteó en principio fueron una serie de hipótesis para luego contrastarlas.

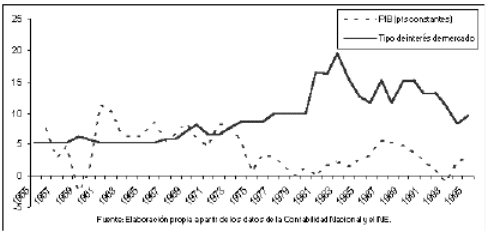

Teniendo en cuenta las variables objetivo a estudiar, en un primer momento y de forma directa se estudió la relación entre el PIB real y el tipo de interés de mercado, de lo cual no se pudo observar ninguna relación.

Relación entre el PIB real y el tipo de interés de mercado

Como consecuencia de lo anterior, se consideró necesario buscar una teoría explicativa por lo cual se analizó la teoría de los fondos prestables que demuestra la relación entre el tipo de interés real (que no es observable directamente) y la actividad económica.

La teoría de los fondos prestables

Este enfoque se caracteriza por una oferta y demanda de fondos (prestamistas y prestatarios) cuyas funciones dependen de la rentabilidad y coste de financiación respectivamente. El equilibrio será aquel para el cual la oferta y la demanda sean iguales para un tipo de interés dado.

La oferta de fondos prestables depende de:

- La riqueza

- El rendimiento esperado

- El riesgo

- La liquidez

La demanda de fondos prestables depende de:

- La rentabilidad esperada de las oportunidades de inversión

- La inflación esperada

- Las actuaciones gubernamentales (medidas de política económica)

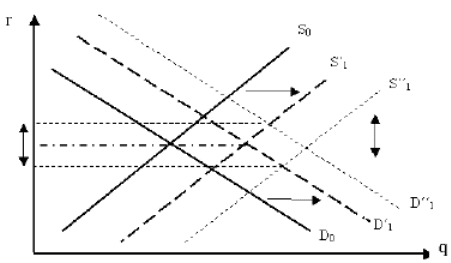

La pregunta esencial a la que la teoría debe responder para el trabajo que se plantea es ¿qué provoca un incremento de la actividad económica?

Por una parte aumenta la oferta de fondos prestables pues hay una mayor riqueza. Pero por otra parte aumenta la demanda de fondos prestables por las mayores oportunidades de negocio. Gráficamente:

Demanda de Fondos y Préstamos

El efecto final sobre los tipos de interés está indeterminado por este modelo teórico. Pero en la práctica se puede asumir que predomina el efecto de la demanda elevando los tipos de interés pues mientras la riqueza de los agentes crece en una pequeña proporción, las necesidades de fondos para invertir suelen ser mucho mayores. En definitiva, si se habla en términos flujo, la inversión fluctúa en mayor medida que el ahorro, tal y como demuestra la realidad.

El problema de esta teoría es que para el caso español la realidad tampoco permitió observar una clara relación.

Tipo de interés real y actividad económica

El enfoque de la preferencia por la liquidez

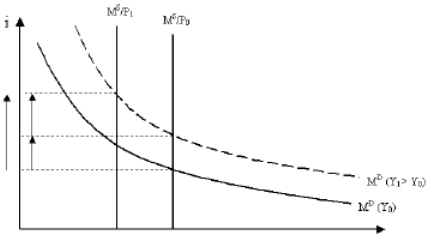

Según este enfoque, los tipos de interés vienen determinados por la curva de oferta y demanda de dinero.

La demanda de dinero:

Hasta la llegada de la Teoría General de Keynes, los motivos «clásicos» para la demanda de dinero eran precaución y transacción. La innovación de Keynes en el mercado de dinero fue incorporar un nuevo motivo de demanda de dinero: la especulación, lo cual permite tener en cuenta el tipo de interés como variable de la que depende la demanda de dinero.

La oferta de dinero:

Para un modelo tan simplificado como el que nos ocupa, se asumirá que la oferta de dinero está fijada por la autoridad monetaria.

Entonces ¿qué relación se puede establecer entre el tipo de interés y la actividad económica?

Matemáticamente se puede analizar que:

Si

M/P = gy – hi

lo que implica que la demanda monetaria es lineal y que la oferta monetaria está dada y que deben coincidir para el equilibrio en el mercado monetario.

Reordenando, obtenemos:

i = 1/h ( gy – M/P)

y haciendo un análisis de estática comparativa, se obtiene:

әi / әy = g/h > 0

әi / әP = M/h. 1/P2 >0

Esto permite concluir que en el modelo, la variación de la renta o de los precios tendrá un efecto en el mismo sentido sobre los tipos de interés.

Gráficamente

Variación de la renta o de los precios

Además, la relación que se establece entre el tipo de interés nominal y la producción es la que equilibra el mercado de bienes y de activos financieros si no se tiene en cuenta los factores productivos, es decir, sería el análisis de la economía en el esquema IS-LM en el cual la LM representa el equilibrio en el mercado monetario determinado biunívocamente producción y tipo de interés. De esta forma, asumiendo la estabilidad de precios, el esquema IS-LM es un buen modelo para analizar las relaciones entre el tipo de interés y la producción.

Precisamente, por eso mismo se puede decir que los factores no explicados por la variación de los precios o la actividad económica en el caso español podrían (aunque no tendrían por qué) venir dados por elementos del mercado de bienes.

La característica de este modelo es que permite tener en cuenta los efectos de dos variables muy relacionadas y presentes en todo el periodo analizado: crecimiento de la producción y precios, que además, tienen efectos en el mismo sentido sobre los tipos de interés. Esto hay que contrastarlo con la realidad para comprobar su validez.

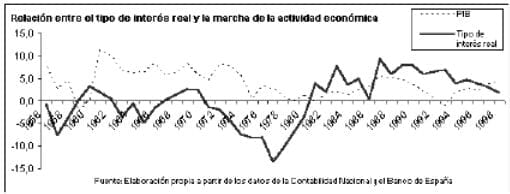

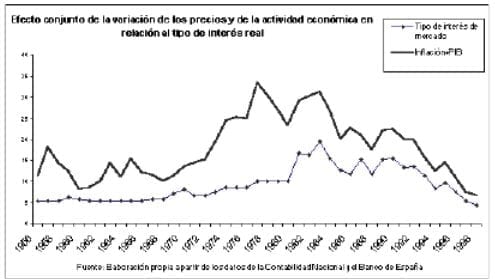

Interés Real y variación de renta y precios

Analizando el gráfico expuesto, se puede observar que hay una clara relación entre el tipo de interés de mercado y la suma de la variación de los precios y el crecimiento económico.

Se puede concluir que tal y como predice la teoría, el tipo de interés responde a los movimientos conjuntos de la variación de los precios y la actividad económica.

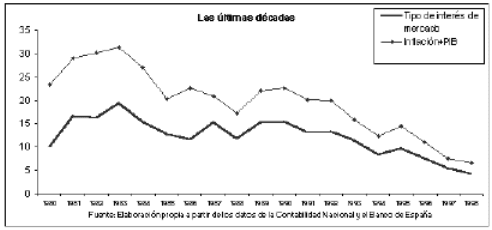

Pero ello no es óbice para admitir que existe una diferencia entre los comportamientos teórico y real, y cuya explicación tendrá que venir dada por otros fenómenos como ha sido la imperfección de los mercados durante la época dictatorial o el shock externo de los precios del petróleo, pero se puede confirmar la tendencia en los últimos años a una mayor convergencia de las variables estudiadas, tal como propone el siguiente gráfico.

Tipo de interés y PIB

De la evidencia del modelo de la teoría de preferencia por la liquidez podemos concluir que el potencial explicativo radica en la incorporación de los precios como variable, elemento que no se incluye en la teoría de los fondos prestables y de la cual tampoco se ha podido observar en la realidad.

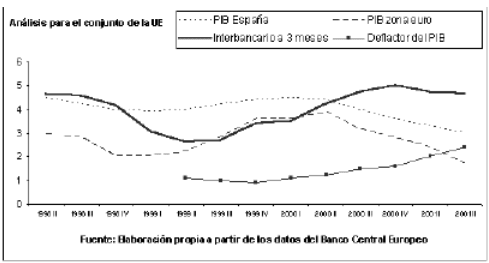

Y ¿qué ha ocurrido a partir de 1998? ¿cuáles han sido las implicaciones del proceso de integración?

Debe admitirse que hay que ser cautos en lo que se refiere al caso de integración monetaria en la Unión Europea, pues las características estructurales de la integración de los mercados todavía no se han aclarado.

Con la información disponible, sólo se puede concluir que el tipo de interés de mercado está muy influenciado por los precios, consecuencia lógica de la política del BCE. Sin embargo, en lo respectivo a la actividad económica, no se dispone de una serie larga para poder establecer conclusiones de ningún tipo.

El tipo de interés de mercado está muy influenciado por los precios

Conclusiones

De la relación de este trabajo hemos podido establecer una serie de conclusiones respecto al objetivo planteado. La primera es que las variaciones del tipo de interés vienen explicadas en una parte esencial por la actividad económica y la inflación (pero estas dos, tenidas en cuenta de forma conjunta), que se deduce del propio objetivo del estudio. Y en segundo lugar, y derivado del contraste de las teorías económicas, el esquema IS-LM parece acertado para analizar el mercado de activos financieros.

BIBLIOGRAFÍA

Banco de España, boletín mensual.. www.bde.es

Banco Central Europeo, boletín mensual. www.ecb.int

Instituto Nacional de Estadística, base de datos Tempus. www.ine.es

MANKIW, G.: Macroeconomía. Ed. Antoni Bosch, 3ª edición. 1997.

BARREIRO,F., LABEAGA, J.M., MOCHÓN, F.: Macroeconomía intermedia. Ed. McGraw Hill, 1999.