La regla fiscal, en sus orígenes, podía definirse como una restricción legal en la política fiscal que especifica algún tipo de límite en las variables fiscales, tales como saldo presupuestario, deuda, gasto o ingresos. Según Merino (2013), lo que podría considerarse como la primera regla fiscal establecida a nivel mundial se habría registrado en Reino Unido en 1688, cuando se definió que el presupuesto público sea aprobado por el parlamento y no por el monarca. Si bien esta restricción es de carácter procedimental y no constituye directamente una limitación a las variables fiscales, su uso permitía que el manejo fiscal no se concentre solamente en uno de los poderes del Estado.

En la actualidad, las reglas fiscales son mucho más complejas y mixtas, en el sentido de que tratan de aunar los objetivos de sostenibilidad de las finanzas públicas y de estabilidad macroeconómica con una mayor flexibilidad ante shocks de diferente naturaleza lo que facilita su aplicación, seguimiento y evaluación. Para Kopits y Symansky (1998), una regla fiscal es una restricción permanente (o duradera) de la política fiscal, que se expresa a través de indicadores de los resultados fiscales, con los objetivos de asegurar la responsabilidad fiscal, la sostenibilidad de la deuda pública, la estabilidad macroeconómica y limitar el tamaño del sector público.

Las reglas fiscales puras, ahora, pueden clasificarse según la variable presupuestaria a la que restringen:

- Deuda pública: fija un límite explícito para el tamaño de la deuda pública, limitándola a un porcentaje del PIB, su principal objetivo es la sostenibilidad de la deuda. No puede ser utilizada como una guía de actuación en el corto plazo, principalmente, porque el impacto de las medidas presupuestarias en el nivel de deuda no es inmediato. Puede existir prociclicidad si se imponen metas muy altas, por lo tanto, su utilización no contribuye a la estabilidad macroeconómica.

- Balance presupuestario: el resultado de los balances presupuestarios (déficit/superávit) es la principal variable que influye sobre la deuda pública. Su utilización contribuye a la sostenibilidad fiscal y además sirve como guía de aplicación de la política económica. Tiene diferentes coberturas:

- Balance primario: condiciona los niveles del resultado primario, entendido como la resta del gasto total (sin incluir el pago de intereses de deuda pública) a los ingresos totales.

- Balance presupuestario total: Su supervisión resulta sencilla, pese a que su naturaleza procíclica no le permite brindar estabilidad macroeconómica.

- Balance cíclicamente ajustado: el uso de esta herramienta permite incorporar a los análisis el impacto de los shocks económicos ajustados al ciclo, con lo cual se apega al objetivo de estabilidad macroeconómica.

- Balance estructural: utiliza el balance con corrección del ciclo económico más un ajuste por el precio de materias primas, por ejemplo: cobre y petróleo. Su utilización ocasiona dificultades en la implementación y supervisión.

- Gasto público: establecen límites sobre determinados rubros de gasto público o sobre el gasto en que pueden incurrir los distintos niveles de gobierno. Esta acción permite controlar un resultado deficitario en su origen, así como, frenar un posible incremento del gasto en períodos expansivos, por lo que, al ser contracíclica, brinda estabilidad macroeconómica.

- Ingresos públicos: fijan el techo o piso para los ingresos, por lo que pueden ser utilizadas para controlar el tamaño del Estado y volatilidad de los ingresos específicamente de determinación exógena. Su aplicación también busca determinar el uso de los ingresos excedentes a los presupuestados. Sirven para elaborar una guía de actuación para la política económica. Generalmente, tienen un elevado componente procíclico por lo que no brindan estabilidad, sin embargo, la restricción de excedentes y su preasignación pueden brindarle propiedades contracíclicas. Un ejemplo de este último caso es la creación de “Fondos de Ingresos Extraordinarios”, como el Fondo de Estabilización Económica y Social de Chile (FEES), que recibe cada año el saldo positivo resultante de restar al superávit fiscal efectivo los aportes al Fondo de Reserva de Pensiones y al Banco Central de Chile. El FEES permite financiar eventuales déficits fiscales e, incluso, amortizaciones de deuda pública. Más adelante se detallarán herramientas similares que han sido implementadas en Ecuador.

La aplicación de múltiples reglas fiscales no se contrapone, más bien constituye un complemento que garantizaría la sostenibilidad de las finanzas públicas y la estabilidad macroeconómica.

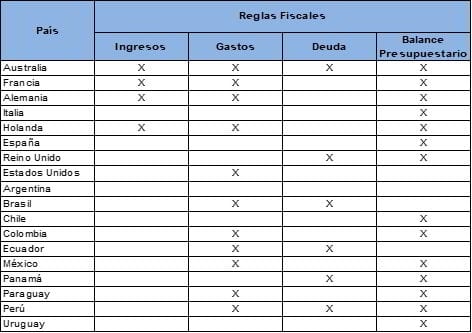

A continuación, se muestra un resumen del tipo de reglas fiscales aplicadas en algunos países seleccionados hasta el año 2015:

Cuadro No. 1: Reglas fiscales en países seleccionados (2015)

Reglas fiscales en países seleccionados (2015) – Fuente: FMI – Elaboración: MEF/SPF/DNEF

CASO ECUATORIANO

La economía ecuatoriana se caracteriza por ser altamente dependiente de la exportación de petróleo, lo que implica estar sujeta a cambios significativos derivados de las fluctuaciones en su precio, traduciéndose a una vulnerabilidad extremadamente sensible al crecimiento de la economía. Para contrarrestar estos efectos, la experiencia nacional en cuanto a reglas fiscales inicia con la creación de fondos petroleros que se alimentaban de los ingresos excedentes de los valores presupuestados. A continuación, se detalla la evolución de estos instrumentos desde 1998:

- FONDO DE ESTABILIZACIÓN PETROLERA (FEP)

En la Ley Reformatoria al Código Tributario[1] se creó el Fondo de Estabilización Petrolera (FEP) que se financiaba con los recursos provenientes del excedente sobre el precio referencial de cada barril de petróleo de exportación que figure en el Presupuesto del Estado del correspondiente año cuya administración y destino debía ser regulado por la Ley.

Según el Decreto Ejecutivo No. 1655[2], mediante el cual se expidió el Reglamento para la aplicación de la Ley Reformatoria al Código Tributario, en lo ateniente al Fondo de Estabilización Petrolera, sus recursos solo podían utilizarse en los siguientes casos:

- Desastres naturales.

- Emergencia nacional declarada legalmente.

- Reducción en más del 25% del precio presupuestado de cada barril de petróleo exportado.

La Ley para la Reforma de las Finanzas Públicas[3], dispuso que los recursos del FEP, luego de compensar las eventuales pérdidas de ingresos por ventas petroleras que tuviere el Presupuesto General del Estado, se utilicen exclusivamente para los siguientes fines y porcentajes:

- Administración de pasivos: 50%.

- Como contraparte nacional para proyectos viales en las provincias de la Región Amazónica, principalmente la vía marginal de la selva o troncal amazónica, que se financien con créditos concesionales: 40%.

- Como contraparte nacional para proyectos de desarrollo integral en las provincias de Esmeraldas, Loja, Carchi, El Oro y Galápagos, que se financien con créditos concesionales: 10%.

Luego, mediante la Ley para la Transformación Económica del Ecuador[4], denominada TROLE I, se dispuso que, de existir ingresos petroleros no previstos o superiores a los inicialmente contemplados en el presupuesto aprobado por el Congreso Nacional, el FEP se distribuya de la siguiente manera:

- El 45% para un Fondo de Estabilización, el mismo que podía destinarse a la administración de pasivos.

- El 35% para establecer un fondo, que debía servir para financiar la rectificación y pavimentación de la vía Troncal Amazónica, pudiendo también fideicomizarse estos recursos para la obtención de créditos internos y externos destinados a la ejecución de esta obra.

- El 10% para financiar directamente o como contraparte nacional los proyectos de desarrollo integral de las provincias de Esmeraldas, Loja, Carchi, El Oro y Galápagos.

- El 10% para el equipamiento y fortalecimiento de la Policía Nacional por un período de 5 años, recursos que no podían utilizarse para gasto corriente.

Posteriormente, la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal[5], modificó nuevamente la distribución del FEP, destinando el 45% al Fondo de Estabilización, Inversión Social y Productiva y Reducción del Endeudamiento Público (FEIREP), en lugar de la administración de pasivos.

El FEP se liquidaba anualmente y el saldo era repartido a los diferentes partícipes en el siguiente año.

- FONDO DE ESTABILIZACIÓN, INVERSIÓN SOCIAL Y PRODUCTIVA Y REDUCCIÓN DEL ENDEUDAMIENTO PÚBLICO (FEIREP)

Como se anotó, la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal, creó en el Banco Central del Ecuador una cuenta especial denominada “Fondo de Estabilización, Inversión Social y Productiva y Reducción del Endeudamiento Público, FEIREP”, cuya administración debía ser efectuada por un operador fiduciario de mercados internacionales.

El FEIREP se alimentaba principalmente de todos los ingresos del Estado provenientes del petróleo crudo transportado por el Oleoducto de Crudos Pesados (OCP) en los contratos de participación del crudo cuya calidad fuera inferior a 23 grados API. Adicionalmente, se estableció que, de existir ingresos adicionales no petroleros, éstos debían destinarse al FEIREP.

Los recursos del FEIREP estaban destinados a:

- El 70% a recomprar la deuda pública externa a valor de mercado y a la cancelación de la deuda con el Instituto Ecuatoriano de Seguridad Social.

- El 20% a estabilizar los ingresos petroleros hasta alcanzar el 2.5% del Producto Interno Bruto (PIB), índice que debía mantenerse de manera permanente; y, a cubrir los gastos ocasionados por catástrofes y para atender emergencias legalmente declaradas según lo dispuesto en la Constitución.

- El 10% a través de educación y salud para promover el desarrollo humano.

- CUENTA DE REACTIVACIÓN PRODUCTIVA Y SOCIAL, DEL DESARROLLO CIENTÍFICO-TECNOLÓGICO Y DE LA ESTABILIZACIÓN FISCAL (CEREPS)

La Ley Reformatoria a la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal[6], dispuso la terminación del Contrato de Fideicomiso FEIREP y la liquidación del fideicomiso, creando en su lugar como parte del Presupuesto General del Estado, en el Banco Central del Ecuador, una cuenta especial denominada “Reactivación Productiva y Social, del Desarrollo Científico-Tecnológico y de la Estabilización Fiscal” (CEREPS); y, por tanto, la transferencia de los recursos del FEIREP a la nueva cuenta, luego de la restitución de costos de comercialización y transporte a PETROECUADOR y la distribución a ECODESARROLLO.

En esta cuenta se debían depositar los recursos provenientes de:

- Ingresos que le correspondían al Estado por su participación en el petróleo crudo hasta 23 grados API de los contratos de participación para la exploración y explotación de hidrocarburos.

- Rendimientos financieros del Fondo de Ahorro y Contingencias (FAC).

- Superávit presupuestario.

- 45% del FEP.

- 27% de los ingresos del FEISEH[7].

La totalidad de los recursos de la CEREPS debían destinarse exclusivamente a:

- El 35% para:

a) Líneas de crédito con intereses preferenciales destinadas al financiamiento de proyectos productivos en los sectores agropecuario, industrial, pesca artesanal, pequeña industria, artesanía y microempresa, a través de la Corporación Financiera Nacional y del Banco Nacional de Fomento.

b) Cancelación de la deuda que el Estado mantenía con el Instituto Ecuatoriano de Seguridad Social. Estos pagos debían ser adicionales a los que el Estado obligatoriamente tenía que incluir en el Presupuesto del Gobierno Central de cada año.

c) Cuando las circunstancias técnicas y de mercado lo justifiquen, para la recompra de deuda pública externa e interna a valor de mercado.

d) La ejecución de proyectos de infraestructura dirigidos a elevar la productividad y competitividad del país, hasta por un 10% del monto establecido en este numeral.

Los recursos del Presupuesto General del Estado liberados por concepto del pago de la deuda pública interna y externa, debían canalizarse exclusivamente a: inversiones en obras de infraestructura, créditos al sector productivo y a promover el desarrollo humano a través de la educación, salud y vivienda.

- El 30% para proyectos de inversión social, de los cuales el 15% para inversión en el sector de educación y cultura y el 15% para inversión en salud y saneamiento ambiental.

- El 5% para la investigación científico-tecnológica para el desarrollo, a través de proyectos de investigación y tecnología, a cargo del Instituto Nacional de Investigaciones Agropecuarias (INIAP); Comisión Ecuatoriana de Energía Atómica; y, universidades y escuelas politécnicas estatales.

- El 5% para mejoramiento y mantenimiento de la red vial nacional, conforme a los planes y proyectos elaborados y aprobados por el Ministerio de Obras Públicas y Comunicaciones.

- El 5% para reparación ambiental y social por efecto de los impactos generados por las actividades hidrocarburíferas o mineras desarrolladas por el Estado.

- El 20% para estabilizar los ingresos petroleros hasta alcanzar el 2.5% del PIB, índice que debía mantenerse de manera permanente; y, para atender emergencias legalmente declaradas según lo dispuesto en la Constitución.

Para acumular y administrar estos recursos, se creó el Fondo de Ahorro y Contingencias, como un fideicomiso mercantil cuyo fiduciario era el Banco Central del Ecuador.

- FONDO DE AHORRO Y CONTINGENCIAS (FAC)

La Ley Reformatoria a la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal[8] creó el Fondo de Ahorro y Contingencias (FAC), para administrar el 20% que la CEREPS destinaba a estabilizar los ingresos petroleros hasta alcanzar el 2.5% del PIB y para atender emergencias declaradas constitucionalmente. Se alimentaba también de los saldos no utilizados de la CEREPS al cierre del ejercicio fiscal.

Para acumular y administrar dichos recursos, se constituyó como un fideicomiso mercantil cuyo fiduciario era el Banco Central del Ecuador y cuyos ingresos se destinaban exclusivamente a los fines antes mencionados.

- FONDO ECUATORIANO DE INVERSIÓN EN LOS SECTORES ENERGÉTICO E HIDROCARBURÍFERO (FEISEH)

Entre los objetivos de la Ley Orgánica de Creación del Fondo Ecuatoriano de Inversión en los Sectores Energético e Hidrocarburífero[9] (FEISEH), se mencionaba optimizar y racionalizar la utilización de los recursos provenientes de la explotación petrolera, orientándola a proyectos de inversión estratégica.

El FEISEH se constituyó como un fideicomiso mercantil en el Banco Central del Ecuador cuyo beneficiario era el Estado ecuatoriano representado por el Ministerio de Economía y Finanzas, se alimentaba con los recursos provenientes de:

a) La explotación y comercialización estatal directa del denominado Bloque 15 de la Región Amazónica Ecuatoriana y de los Campos Unificados Edén-Yuturi y Limoncocha, generados desde la reversión al Estado del Bloque y campos unificados especificados. Toda la producción del Bloque 15, campos unificados y yacimientos señalados, debía ser exportada.

b) La participación del Estado en los nuevos contratos para la exploración y explotación del Bloque 15 y de los Campos unificados Edén-Yuturi y Limoncocha, o por cualquier otro tipo de contrato relacionado con la exploración y explotación de los mismos, que se celebraren.

c) La rentabilidad generada por la inversión de los recursos del FEISEH.

Los recursos del FEISEH no formaban parte del Presupuesto del Gobierno Central y podían ser destinados a los siguientes propósitos:

a) El 27% del total de los recursos previstos en el literal a), a compensar los valores que la CEREPS dejó de percibir como consecuencia de la declaratoria de caducidad del Contrato Modificatorio de Prestación de Servicios a Contrato de Participación para la Explotación de Hidrocarburos en el Bloque 15 de la Región Amazónica Ecuatoriana; el Convenio Operacional de Explotación Unificada de los Yacimientos Comunes M1, M2, U y T, en el Campo Unificado Edén-Yuturi; y, el Convenio Operacional de Explotación Unificada del Campo Unificado Limoncocha.

b) Para cubrir los costos operativos incurridos por PETROECUADOR para operar el Bloque 15 y/o campos unificados y yacimientos señalados; y, para el financiamiento del plan y programas de inversiones destinados a financiar las actividades necesarias en el Bloque 15 y los campos unificados y yacimientos mencionados, de acuerdo al presupuesto aprobado por el Directorio de PETROECUADOR.

c) Para impulsar en forma prioritaria proyectos de la más alta potencia en generación hidroeléctrica, sin excluir proyectos pequeños que técnica y económicamente se justifiquen, a excepción de la provincia de Galápagos.

d) Proyectos de inversión en el sector hidrocarburífero de propiedad del Estado, para financiar:

- Construcción de nuevas refinerías con tecnología de alta conversión, para procesamiento de gas y crudo, como también para la repotenciación de las existentes.

- Ampliación y construcción de sistemas de poliductos para la distribución interna de derivados.

- Renovación de las tuberías del Sistema de Oleoducto Transecuatoriano (SOTE).

- Construcción de infraestructura para el almacenamiento de GLP en tierra.

e) Para cubrir los costos derivados de la constitución, registro y ejecución de las operaciones del fideicomiso.

f) Para cubrir los gastos de fiscalización de los proyectos de inversión y los de auditoría a los estados financieros y a la administración de los recursos del fideicomiso.

Finalmente, la Ley Orgánica para la Recuperación del Uso de los Recursos Petroleros del Estado y Racionalización Administrativa de los Procesos de Endeudamiento[10], en consideración, entre otros aspectos, de la significativa subutilización de los fondos petroleros que no había permitido desarrollar los mecanismos operativos para una inversión ágil, oportuna y eficiente, postergando la realización de obras estratégicas para el desarrollo nacional, dispuso en lo pertinente:

“Art. 1.- Se establece como política de Estado que todos los recursos públicos de origen petrolero afectados en virtud de la Ley Orgánica de Creación del Fondo Ecuatoriano de Inversión en los Sectores Energético e Hidrocarburíferos – FEISEH deberán ingresar al Presupuesto del Gobierno Central en calidad de Ingresos de Capital y serán distribuidos de acuerdo con dicho presupuesto única y exclusivamente para fines de inversión y no podrán utilizarse para asignaciones de gasto corriente.

Art. 2.- Los recursos públicos de origen petrolero afectados por el mandato del Título III de la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal – LOREYTF-, deberán ingresar al Presupuesto del Gobierno Central en calidad de Ingresos de Capital y serán distribuidos de acuerdo con dicho presupuesto única y exclusivamente para fines de inversión y no podrán utilizarse para asignaciones de gasto corriente.

Art. 3.- Todos los recursos públicos de origen petrolero afectados por el mandato del Artículo 44 de la Ley Para La Transformación Económica del Ecuador, deberán ingresar al Presupuesto del Gobierno Central en calidad de Ingresos de Capital y serán distribuidos de acuerdo con dicho presupuesto única y exclusivamente para fines de inversión y no podrán utilizarse para asignaciones de gasto corriente”.

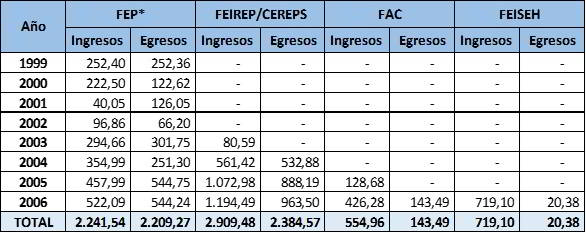

Las estadísticas de ingresos y gastos de los fondos petroleros vigentes entre el período 1999-2006 se muestran a continuación:

Cuadro No 2: Fondos petroleros 1999-2006 (Millones de dólares)

Fondos petroleros 1999-2006 (Millones de dólares) *A partir del 2003 se convierte en FEP por liquidar. Fuente: BCE Elaboración: MEF/SPF/DNEF

Por otra parte, en los cuerpos legales antes mencionados también se incluyeron otro tipo de reglas fiscales, distintas a los fondos petroleros.

En la Ley para la Transformación Económica del Ecuador (2000) se determinó que la proforma presupuestaria presentada por el Ministerio de Finanzas y Crédito Público no podía tener un déficit del sector público no financiero superior a 2.5% del PIB para ese año. Los egresos destinados para atender el gasto corriente del Presupuesto General del Estado no podían incrementarse en un monto superior al 5% de la inflación producida el año inmediatamente anterior.

En la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal (2002), se menciona explícitamente dos reglas fiscales que la proforma presupuestaria debía cumplir:

- El gasto primario no podía incrementarse anualmente en más del 3.5% en términos reales determinados considerando el deflactor implícito del PIB, el mismo que era publicado por el Banco Central del Ecuador y que constaba dentro de las directrices presupuestarias; en el concepto del gasto total, no se incluyen las amortizaciones.

- El déficit resultante de los ingresos totales, menos los ingresos por exportaciones petroleras y menos los gastos totales, se reducía anualmente en 0.2% del PIB hasta llegar a cero.

Adicionalmente, se estipulaba que los presupuestos que contenían los gastos operativos corrientes de cada una de las instituciones del sector público financiero, no se incrementarían anualmente en más del 2.5% en términos reales, determinados considerando el deflactor implícito del PIB.

A su vez, el saldo de la deuda pública total en relación con el PIB debía disminuir como mínimo en 16 puntos porcentuales durante el período gubernamental de cuatro años contados a partir del 15 de enero de 2003. Igual regla se aplicaría para los siguientes cuatrienios, hasta que la relación deuda/PIB llegase a ubicarse por debajo del 40%, este último valor se convertía en el límite del nivel de endeudamiento público (interno y externo).

La Ley Reformatoria a la Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal (2005) sustituye la primera regla fiscal de su norma antecesora para excluir de la misma los recursos destinados para inversión pública, restringiendo el incremento del 3.5% anual en términos reales únicamente a los gastos corrientes primarios, y estableciendo que el crecimiento de los gastos de inversión pública por encima del 5% en términos reales se destinaría exclusivamente a infraestructura física, equipamiento e inversión financiera, prohibiendo expresamente la utilización de estos recursos para cubrir gastos corrientes.

Las reglas fiscales antes descritas fueron la base para la entrada en vigencia de las normas que están vigentes en la legislación ecuatoriana.

La Constitución de la República (2008) prohíbe la creación de preasignaciones[11] y establece que los egresos permanentes se han de financiar exclusivamente con ingresos permanentes, estos últimos también podrán financiar egresos no permanentes. Esta disposición también se encuentra en el Código Orgánico de Planificación y Finanzas Públicas[12] (COPLAFIP) y busca evitar que los recursos provenientes del endeudamiento público o de la explotación de crudo se destinen al gasto corriente.

El COPLAFIP mantuvo el límite de endeudamiento público en el 40% del PIB. Sin embargo, en casos excepcionales permite sobrepasar este límite, cumpliendo ciertos requisitos como la implementación de un plan de fortalecimiento y sostenibilidad fiscal.

Finalmente, la reciente Ley Orgánica para el Fomento Productivo, Atracción de Inversiones, Generación de Empleo, y Estabilidad y Equilibrio Fiscal[13] añade dos reglas adicionales:

- No se permitirá aprobar un Presupuesto General del Estado con déficit en el resultado primario y cuyo resultado global no cumpla con la meta estructural de largo plazo. Esta meta observará que el incremento del gasto del gobierno central no supere la tasa de crecimiento de largo plazo de la economía.

- Crea el Fondo de Estabilización Fiscal, con recursos excedentes de lo contemplado en el PGE por explotación de recursos naturales no renovables.

Adicionalmente, establece la posibilidad de aplicar mecanismos de corrección automática e incluso de suspensión temporal de las reglas fiscales cuando ocurran catástrofes naturales, recesión económica grave, situaciones de emergencia nacional y desequilibrios en el sistema de pagos, en estos últimos casos, se deberá aplicar un plan de fortalecimiento y sostenibilidad fiscal.

La regulación de las nuevas reglas fiscales del Ecuador y sus mecanismos de suspensión temporal (cláusulas de escape) está por definirse en el Reglamento de aplicación de la Ley de Fomento Productivo, normativa que estaría pronta a implementarse. No obstante, es deseable que las reglas cumplan con las condiciones básicas de operatividad: deben ser simples, permanentes, consistentes, obligatorias y sobre todo transparentes.

En base a lo expuesto, se puede observar que Ecuador incursionó en la utilización de las reglas fiscales para enfrentar la volatilidad producto de la dependencia económica de las exportaciones de petróleo mediante la implementación de fondos que se alimentaban, principalmente, de los ingresos excedentes de la venta de dicha materia prima. Posteriormente, se adoptaron otro tipo de medidas como el límite de la deuda pública y la restricción de financiar egresos permanentes únicamente con ingresos permanentes. En la actualidad, está pendiente la creación del Fondo de Estabilización Fiscal y la reglamentación de las reglas fiscales contempladas en la Ley de Fomento Productivo.

BIBLIOGRAFÍA:

- Braun, Miguel y Gadano Nicolás (2007), ¿Para qué sirven las reglas fiscales? Un análisis crítico de la experiencia argentina. Revista de la CEPAL No. 91. Chile

- Fondo Monetario Internacional (2017), Fiscal rules dataset (1985-2015). IMF Fiscal Affairs Department

- García, Agustín (2004), Teoría general sobre reglas fiscales. Quaderns de Política Econòmica Vol. 8. Universidad de Valencia. España.

- Kopits, George y Symansky, Steven (1998), Fiscal Policy Rules, Fondo Monetario Internacional – Occasional Paper 162.

- Merino, Pedro (2013), Reglas fiscales y mecanismos de estabilidad. Fundación de Estudios Financieros. España.

- Montoro, Carlos y Moreno Eduardo, Reglas fiscales y la volatilidad del producto. Banco Central de Reserva del Perú. Perú.

- Acceso a las leyes mediante el software Lexis Finder, disponible en: http://www.lexis.com.ec/

[1] Registro Oficial No. 297 del 15 de abril de 1998.

[2] Registro Oficial Suplemento No. 372 del 30 de julio de 1998.

[3] Registro Oficial Suplemento No. 181 del 30 de abril de 1999.

[4] Registro Oficial Suplemento No. 34 del 13 de marzo del año 2000.

[5] Registro Oficial No. 589 del 4 de junio del 2002.

[6] Registro Oficial No. 69 del 27 de julio del 2005.

[7] Desde la creación del FEISEH en 2006.

[8] Registro Oficial No. 69 del 27 de julio del 2005

[9] Registro Oficial No. 386 del 27 de octubre del 2006.

[10] Registro Oficial Suplemento No. 308 del 3 de abril de 2008.

[11] Exceptuando las relacionadas a los gobiernos autónomos descentralizados, al sector salud, al sector educación, a la educación superior; y a la investigación, ciencia, tecnología e innovación.

[12] Registro Oficial Suplemento No. 306 del 22 de octubre de 2010.

[13] Registro Oficial Suplemento No. 309 del 21 de agosto de 2018.