Para los que estudian o han estudiado carreras, post grados, especializaciones o algún curso relacionado con la Gestión Empresarial han tenido que oír hablar al menos una vez sobre la Cadena de Valor. Es más, probablemente han leído diferentes autores que hablan al respecto y al final se percaten de que todos lo describen de forma teórica, pero rara vez te explican cómo se aplica a un caso real.

En este punto es muy probable que Ud., estimado lector, concluya que solo le han enseñado el gráfico que presentó Michael Porter hace más de 3 décadas y lo único que le han pedido en sus múltiples tareas y trabajos es identificar qué áreas van en cada recuadro. Por ello, vamos a entender cómo se puede sacar verdadero provecho de este concepto administrativo tan mencionado en libros, clases y trabajos de investigación.

Definiendo aspectos teóricos básicos

Empecemos por definir los términos por separado. En primer lugar, el término cadena significa “sucesión lineal de elementos enlazados entre sí” (RAE, 2019). Llevado a un contexto empresarial podemos decir que es un conjunto de instalaciones y/o procesos destinados a la fabricación de un producto o la realización de un servicio mediante un proceso sucesivo.

En segundo lugar, el término valor significa “grado de utilidad o aptitud de las cosas para satisfacer las necesidades o proporcionar bienestar o deleite” (RAE, 2019). Llevado a un contexto empresarial podemos decir que es el nivel de importancia que le brindan los usuarios y clientes a un producto o servicio por el cual están dispuestos a pagar.

Entonces, podemos concluir que la Cadena de Valor es un conjunto de procesos enlazados entre sí destinados a entregar un bien o servicio que satisfaga las necesidades por las que paga el cliente.

Entendiendo los componentes de la cadena de valor

Ya conocemos el gráfico de la cadena genérica de valor introducido por Michael Porter:

Análisis de la cadena de valor y perfiles de la estrategia

Tomado de http://www.atic.cl/cadena-del-valor-analisis-perfiles-la-estrategia/

No es objetivo de este artículo explicar cada uno de los casilleros dibujados, pero si es necesario dejar en claro algunas premisas:

- Las actividades primarias están destinadas principalmente a crear valor para el cliente externo

- Las actividades de apoyo están destinadas principalmente a crear valor para el cliente interno

- Las dos premisas anteriores tienen sus excepciones

- A lo largo de todo el análisis de la cadena de valor no debe perderse de vista el margen (ganancia)

Ahora bien, algo muy importante a tener en cuenta antes de explicar cómo aplicar el análisis de la cadena de valor en la empresa es que no necesariamente el modelo de Michael Porter aplica a todas y cada una de las empresas. Entonces, ¿Michael Porter está equivocado? La respuesta es no. Hay que entender la gráfica de la cadena de valor como un modelo, el cual deberá adecuarse a la realidad de cada situación a analizar. Por ejemplo, para una fábrica con grandes volúmenes de venta, una planta de producción grande y cientos de trabajadores, definitivamente cada uno de los recuadros representará un área o gerencia específica. Por otro lado, en una empresa pequeña con pocos empleados, los cuales hacen múltiples funciones, los recuadros representarán procesos, algunos propios y algunos tercerizados. Lo importante aquí, es identificar qué persona o área es responsable de cada uno de las actividades que recaerán en los recuadros.

Aplicando el análisis de la cadena de valor

Identificar actividades

Lo primero que se debe hacer es adecuar la gráfica a la estructura real de la empresa que se desea analizar, colocando las áreas/procesos en el orden respectivo y señalando los procesos más importantes en cada recuadro, también conocidos como procesos clave. Si de pronto obtiene una lista extensa de procesos, no debemos asustarnos. Revísela 2 o 3 veces y se dará cuenta que algunos procesos resultan ser parte de otros más grandes, reduciendo así la lista.

Se debe tener cuidado de identificar los procesos clave en cada etapa. En este punto no es necesario llegar a un detalle meticuloso. Lo que sí es importante es identificar responsables de cada proceso, sean propios o tercerizados.

Identificar los costos

El costo “se mide como el importe monetario que se debe pagar para adquirir, trasformar bienes (elementos del costo) y servicios” (Ortega, s.f.). Ahora bien, debemos diferenciar lo que es costo de lo que es gasto. Mientras que los costos están destinados a producir utilidad o ganancia, los gastos son recursos que no se recuperan estando vinculados con la actividad de administrar y vender el bien o el servicio (Altahona, 2009).

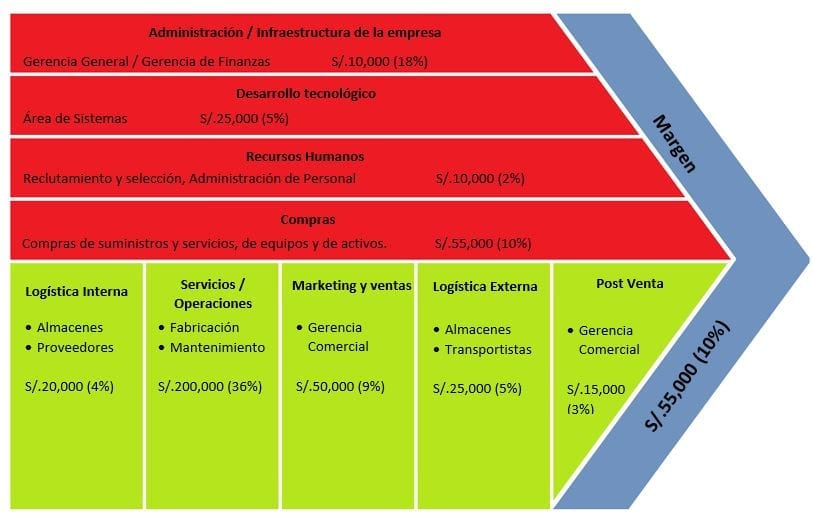

Con los conceptos claros, el siguiente paso consiste en identificar todos los costos y/o gastos asociados a cada eslabón de la cadena; es decir, cuánto dinero representa cada uno de los recuadros del gráfico. Este punto debe realizarse con el apoyo de un contador.

Al finalizar los dos primeros puntos deberíamos tener un gráfico similar al que se muestra a continuación:

Análisis de la Cadena de Valor. Costos

Determinar el valor para el cliente

Este paso consiste en conocer plenamente qué opinan nuestros clientes sobre nuestro producto o servicio. ¿Están conformes con el precio, con la disponibilidad, con la calidad, con el servicio post venta, etc.?

Para lograr este objetivo se pueden emplear técnicas como las encuestas, las entrevistas, los focus group y similares. Lo importante es poder identificar muy bien qué aspectos incrementan y qué aspectos disminuyen la satisfacción de nuestros clientes; es decir, qué procesos están añadiendo valor y qué procesos no.

Para este tipo de mediciones se sugiere contratar los servicios de un especialista.

Analizar procesos e identificar mejoras

Este punto puede resultar el más complicado, puesto que muchas veces “no hay tiempo” para detenerse a estandarizar procesos y redactar manuales, o simplemente “todos saben lo que tienen que hacer”. Si en su empresa escucha estas frases o Ud. mismo las manifiesta, es hora de considerar si esas políticas de trabajo son las más adecuadas.

Lo que no se mide no se puede mejorar. Por ejemplo, ¿cómo puedo saber si mis ventas suben o bajan si no llevo un registro de ventas?, ¿cómo puedo saber si mi máquina de producción antigua es más conveniente que una nueva si no llevo un registro de los egresos por mantenimiento? Estandarizar los procesos le ayudará a hacer más fácil la detección de mejoras por realizar, es más, podrá identificar qué cambios pueden generar mayor impacto positivo en sus resultados de modo que enfoque sus esfuerzos solo que lo que verdaderamente importa. Pero, ¿cómo sabré cuál de todos los procesos que se llevan a cabo en el día a día en la empresa es el que debo intervenir? La respuesta es sencilla: aquel que esté generando insatisfacción a su cliente.

Para entender mejor la idea, pongamos un ejemplo. Digamos que como resultado de su encuesta de satisfacción encontró que están conforme con el precio y la calidad del producto, sin embargo 3 de cada 10 entregas llegan con retraso. Luego de conocer estos resultados no tendría sentido que busque la forma de reducir el precio o mejorar la calidad, solo invertiría tiempo y recursos en vano. Más bien, habría que determinar el porqué de los retrasos en la entrega y qué alternativas de solución hay.

Calcular el impacto económico

Anteriormente se indicó que a lo largo de todo el análisis de la cadena de valor no debe perderse de vista el margen. Pues bien, cualquier acción que llevemos a cabo para aumentar el valor para el cliente debe mantener el margen de ganancia dentro de los márgenes esperados.

Tomando el ejemplo de los retrasos en el despacho, supongamos que se identificó que el problema se debe a que la flota está compuesta por 2 camiones con más de 20 años de vida y que por ello presentan constantes fallas generando los retrasos. Ahora bien, como alternativa de solución se cotizó con una empresa de transporte de mercaderías, la cual tendrá un costo de S/.23,000 y garantizará que al menos 9 de cada 10 entregas lleguen a tiempo. Entonces, mejoraría la satisfacción del cliente (incremento del valor) y el margen no descendería a menos de 10%, lo que significa que es viable realizar el cambio en nuestra cadena de valor.

Pero, ¿qué pasaría si el costo fuera de S/.28,000?, estaríamos reduciendo el margen en S/.3,000. Bueno, en este punto quedan dos opciones: estar dispuesto a reducir ligeramente el margen para incrementar el valor para el cliente o buscar otro proceso en donde se pueda recortar el costo o gasto en S/.3,000, de modo que el margen no se afecte.

Conclusiones

Entonces, estimado lector, cerramos el presente artículo con estas breves conclusiones:

- La cadena de valor es una herramienta de gestión, no un concepto o un gráfico

- Su verdadera utilidad radica en poder identificar qué áreas y/o procesos componen cada eslabón y cuál es su aporte en la estructura de costos de la empresa

- En conjunto con un correcto análisis de procesos y una medición acertada del nivel de satisfacción de los clientes será de gran ayuda para formular estrategias que ayuden a incrementar el valor para el cliente

- No es recomendable incrementar el valor con acciones que disminuyan el margen por debajo de lo esperado

En un próximo artículo hablaremos sobre las principales estrategias que pueden derivar de un correcto análisis de la cadena de valor.

Bibliografía

D’Alessio, F. (2008). El Proceso Estratégico: Un Enfoque de Gerencia. Mexico: Pearson Educación de México S.A. Obtenido de https://issuu.com/wilmerfermincastillomarquez/docs/-el-proceso-estrategico-un-enfoque-

Altahona, T. (2009). Libro Práctico sobre Contabilidad de Costos. Bucaramanga: Universitaria de Investigación y Desarrollo: Facultad de Administración de Empresas. Recuperado el 15 de setiembre de 2018, de https://docplayer.es/8433235-Libro-practico-sobre-contabilidad-de-costos-teresa-de-jesus-altahona-quijano.html

David, F. (2003). Conceptos de Administración Estratégica (9na ed.). México: Pearson Educación de México S.A. .

Hill, C., & Jones, G. (2009). Administración Estratégica (8va ed.). México DF: Interamericana Editores S.A.

Ortega, J. (s.f.). Contabilidad de Costos. s.l. Recuperado el 8 de setiembre de 2018, de http://app.ute.edu.ec/content/3476-3-7-1-2-12/Libro%20Contabilidad%20de%20Costos.pdf

RAE. (2019). Diccionario de la lengua española. Recuperado el 21 de Enero de 2019, de Real Academia Española: http://www.rae.es/