“La reforma financiera, planteada mediante la Ley 45 de 1990, estuvo inspirada por los propósitos de fijar un conjunto de normas prudenciales que garantizara la sanidad del sistema en una forma en que fuera enteramente compatible con los desarrollos que en la materia se estaban presentando en Basilea y los países de la OCDE; propósitos «de liberar al mismo tiempo al sistema para hacerlo más competitivo y eficiente pero rentable; de limitar las regulaciones a unas que fueran fácilmente verificables por la Superintendencia Bancaria; y de establecer una autoridad monetaria independiente».

El diagnóstico giraba alrededor de la ineficiencia existente en el sector, atribuida en buena parte a la falta de competencia al interior del mismo, así como la necesidad de apoyar el proceso de internacionalización de la economía con un sector financiero más eficiente, más moderno, más pujante.

Durante los años 70 y 80 en Colombia, los márgenes de intermediación se consideraban altos en comparación con los niveles mundiales, incluso con los niveles latinoamericanos. El sistema financiero era altamente reprimido, ineficiente y no competitivo, debido a que los bancos estaban expuestos a altos impuestos financieros y exhibían altos costos operacionales. Entre ellos, «la Junta Monetaria había estimado que cerca de la mitad del margen de intermediación era explicado por los encajes y las inversiones forzosas». Estos márgenes muestran un sistema financiero rentable, cuando son los intermediarios los que se apropian de la diferencia entre las tasas de interés de colocación y las de captación (y por la posibilidad de generar ingresos por la prestación de servicios diferentes a la actividad intermediadora), además de presentar una estructura oligopólica. El marco regulatorio del sistema antes de la reforma fue y ha sido uno de los factores que más ha contribuido a que éste adquiriera una estructura oligopolística”.[1]

Este panorama de los años 70 y 80 se vería gradualmente modernizado a través de los cambios estructurales que se adelantaron desde principios de la década pasada; una serie de reformas legislativas, operativas y de política económica, acompañadas de un intenso proceso de liberalización y apertura del sector financiero, arrojaría como resultado una banca múltiple, más ágil, con amplia diversificación de servicios y en especial con menores costos para las transacciones financieras.

A continuación se pretende presentar un bosquejo general de la evolución del sector financiero colombiano en los años 90, y la manera en que éste respondió a las fuerzas de carácter externo e interno que configuraron de manera conjunta el Sistema Financiero que en la actualidad opera.

CAMBIOS EN LA LEGISLACIÓN

En un principio el sistema financiero colombiano, se conforma dentro de las políticas de Banca especializada. Sin embargo es mediante la ley 45 de 1990, que por medio de la exigencia de capital y respaldo económico, permitiendo la inversión extranjera en la banca hasta el 100%, permitiendo la innovación en productos financieros (previa aprobación de la Superintendencia bancaria), enfoca el sistema financiero colombiano hacia la figura de la multibanca, donde todas las entidades pueden hacer prácticamente lo mismo y se eliminan las fronteras que constituían las competencia de cada tipo de entidad.

Además, permitía ciertas inversiones de compañías del sector dentro de otro tipo en el sector financiero o fuera de éste de la siguiente manera:

- A las Compañías de Seguros y Capitalización y Ahorro se les permite tener acciones de cualquier tipo de compañía del sector financiero.

- A los establecimientos de crédito se les permite ser accionistas de las compañías de servicios financieros (fiduciarias, almacenes generales de depósito y administradoras de pensiones y cesantías) y de las sociedades comisionistas de bolsa.

- A las capitalizadoras, las aseguradoras, las Corporaciones Financieras y las Compañías de Financiamiento Comercial se les autoriza a invertir en el sector real con algunas limitaciones.

Y por último esta ley, conjuntamente con la 35/1993 expide el estatuto orgánico del sector financiero.

La ley 35 de 1993 dicta normas generales y señala los criterios y objetivos para el Gobierno Nacional a la hora de regular cada una de las actividades del mercado financiero, bursátil y seguros, o cualquier actividad relacionada con el aprovechamiento e inversión de recursos del público. Su primer capítulo corresponde a intervención regulatoria en las actividades financiera, bursátil y aseguradora. El segundo capítulo contiene disposiciones en materia de inspección trasladando competencias de naturaleza legal y el tercero trata sobre el procedimiento de venta de las acciones del Estado en las instituciones financieras y las entidades aseguradoras.

Fija las normas generales sobre organización del Registro Nacional de Valores y de Intermediarios del mismo.

Determina respecto de los tipos de documentos susceptibles de ser colocados por oferta pública, aquellos que tendrán el carácter y prerrogativas propias de los títulos valores, sean estos de contenido crediticio, de participación o representativos de mercaderías, además de aquellos expresamente consagrados como tales en las normas legales.

Además de las leyes 45/90 y 35/93 es bueno destacar las siguientes reformas con respecto al sistema financiero :

– Artículo 335 de la Constitución Nacional. Pone la regulación de las actividades financiera, bursátil y aseguradora como actividades de interés público y dice que solo podrán realizarlas quienes hayan obtenido una autorización del Estado. – Ley 510 de 1999. Se hacen algunos cambios con respecto al funcionamiento del sistema. Se hace énfasis en la capitalización, la forma de constitución, las inversiones, el FOGAFIN, las funciones de las Superintendencias bancaria y de valores, y sobre la intervención de las entidades financieras. – Ley 543 de 1999. Crea el sistema de UVR. Se da un plazo de tres años a las corporaciones de ahorro y vivienda para convertirse en bancos.

FUSIONES Y ADQUISICIONES

La desregulación de los mercados, los procesos de apertura, el crecimiento del consumo y la competencia de jugadores globales estimuló las fusiones, alianzas y adquisiciones en la región latinoamericana en los años 90. El número de transacciones pasó de 58 en 1988 en toda la región a más del millar en 1998 y el valor de las mismas llegó a los US$85.100 millones, 12 ó 13 veces más que a finales de los años 80. Igual sucedió en Colombia: las operaciones se multiplicaron en los 90 y en 1997 se batió el récord con operaciones por más de US$5.000 millones.

El sector financiero no fue ajeno a este proceso y experimentó grandes cambios en su estructura durante los años 90. A principios de la década, el sistema era reducido, los márgenes de intermediación altos al igual que los costos operativos lo que se representaba en costos de transacción excesivos. Sin embargo se notó una clara reactivación de la inversión directa en la banca colombiana, que alcanzó el 18% de los activos totales del sector. La década ha dejado como resultado un alto grado de concentración de la banca, en manos de importantes grupos económicos y el Estado. Sin embargo, esta concentración puede ayudar a la evolución del sistema, que mostraba un importante rezago con respecto a los mercados financieros mundiales en gran parte ocasionado por el tamaño de las instituciones.

El gran boom de las fusiones, que se dio a partir de la mitad del decenio, respondió más que a cuestiones estratégicas, a una coyuntura desfavorable que demandaba altos niveles de respaldo económico; además ya se pensaba en cerrar las compañías de leasing como independientes de los bancos, en repensar el negocio de las fiduciarias, y en posicionar a las corporaciones financieras como líderes de la banca de inversión. Las entidades financieras necesitaban de economías de escala para hacer más rentable su negocio sin incrementar los costos para el consumidor.

El sistema, que había sido objeto de intensas políticas de liberación al mercado internacional tardó en percatarse del “enanismo” de sus entidades. Las políticas de incentivo a la inversión extranjera en la economía, atraían a los gigantes bancos foráneos, que con su entrada, terminarían de configurar un escenario poco favorable para aquellas entidades especializadas y “pequeñas” sin el suficiente respaldo económico que la regulación y la competencia exigían.

El sector público fue el primero en darse cuenta de estas necesidades e inició procesos de integración tales como el intento de fusión de La Previsora, la Caja Agraria y el BCH, previo al cual se había concebido el caso de los Bancos de Colombia y Popular. Se mencionó también la absorción del Banco del Estado por parte del BCH-ISS.

También el gremio cafetero tomó la decisión de fusionar su banco con una Corporación de Ahorro y Vivienda de la cual el Fondo Nacional de Café poseía la tercera parte. Esta fusión a pesar de ir en contra de la política de salida del mercado financiero que se pregonaba, auguraba la percepción de un difícil momento para el sector.

También se vieron importantísimos procesos de fusión en el sector privado. Uno de los más representativos fue el de, el Banco de Colombia y el Banco Industrial Colombiano, realizado en 1997, que daría origen como nuevo banco a “Bancolombia” en el año de 1999.

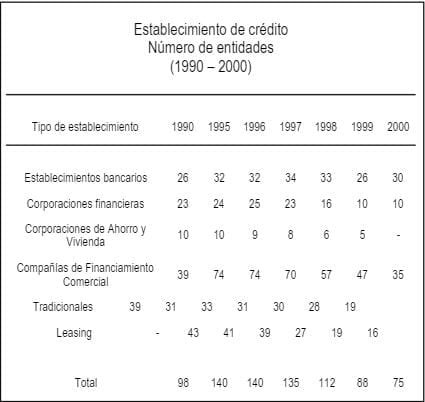

El sistema logró percibir su necesidad de “achicarse” y los problemas lo fueron llevando a una fuerte reducción en el número de entidades existentes. Entre 1995 y 1999, el país fue testigo de la liquidación o fusión de un total de 7 bancos, 5 Corporaciones de Ahorro y Vivienda, 14 Corporaciones Financieras, 10 Compañías de Financiamiento Comercial, 24 leasing y 10 fiduciarias.

Número de entidades de Crédito en Colombia 1990 – 2000

INVERSIÓN EXTRANJERA

Las corrientes de inversión recibidas por Colombia se mantuvieron en niveles altos y estables hasta el año 1985; pero, a partir de esa fecha se redujeron de forma drástica hasta que el cambio en política económica y la apertura iniciada por el presidente César Gaviria estimularon nuevamente a los inversores extranjeros.

La economía colombiana a partir de este momento, estuvo sujeta a un intenso proceso de liberación en todos los ámbitos. En los años 90 se eliminaron la mayoría de las restricciones a la inversión extranjera y se redujeron los costos impositivos. A los extranjeros se les garantiza el mismo tratamiento que a los colombianos en la casi totalidad de sectores productivos, se eliminaron casi todas las restricciones a la remisión de capital y los dividendos, y se acabó con el requisito de aprobación previa por parte del DNP (excepto para producción de servicios públicos y defensa nacional).

Mientras en 1990 los flujos netos de inversión alcanzaron los 501 millones de dólares (1,2% del producto interno bruto), en 1996 ascendieron a 3.683 millones (4,1% del producto nacional), es decir, siete veces más que al principio del decenio y ganando tres puntos de participación en el producto. Así, se creció con tasas del 43% como promedio anual y se totalizaron en el período 11.484 millones de dólares.

El mayor dinamismo se ha presentado en los sectores manufacturero, financiero y de comunicaciones, y en menor grado en el comercio. En el año 1996 el sector financiero recibió por primera vez más capital extranjero que el manufacturero, representando el 35% y el 34%, respectivamente.

La economía colombiana ha estado sujeta a una profunda liberación en los últimos años. Este cambio se ha visto reflejado en todos lo ámbitos de la Economía. En los años 90 se eliminaron la mayoría de las restricciones a la inversión extranjera y se redujeron los costos impositivos. A los extranjeros se les garantiza el mismo tratamiento que a los colombianos en la casi totalidad de sectores productivos, se eliminaron casi todas las restricciones a la remisión de capital y los dividendos, y se acabó con el requisito de aprobación previa por parte del DNP (excepto para producción de servicios públicos y defensa nacional).

Como principal medida se autoriza a partir de 1989 la inversión extranjera en el sector financiero (prohibida en 1975) y se dispone que el máximo de capital que puede tener cada entidad es del 49%. Posteriormente en 1990, se adelanta una apertura total a la inversión extranjera. Esta inversión, se vio reflejada principalmente en dos sectores. El primero de ellos son las grandes inversiones en el sector bancario, principalmente por bancos españoles. Y el segundo, es la inversión privada en portafolio que permite la entrada al mercado colombiano de pequeños y grandes inversores hacia “papeles” nacionales.

La banca española y de otros países identificó en Latinoamérica un mercado con márgenes de rentabilidad tres veces mayores que los logrados en Europa y una baja penetración alcanzada por los bancos locales (en Europa existe una sucursal por cada dos mil habitantes, mientras que en Latinoamérica por cada sucursal hay doce mil habitantes) lo cual permite tener amplias expectativas de crecimiento.

Dentro de las inversiones realizadas por los bancos españoles en Latinoamérica hay que reseñar las siguientes: Por parte del BSCH, o Banco Santander (Banco de Negocios de México, Banco Mexicano, Banco Bital México, Banco Santander Puerto Rico, Leasing Puerto Rico, Banco Comercial Antioqueno Colombia, Banco de Venezuela, Banco Santander Chile, Pensiones Chile, Banco Santander Argentina, Banco del Sur Perú, Banco Asunción Paraguay, O’Higgins Chile yTornquist Argentina). Y por parte del BBVA (Banco Probursa de México, Banco Cremi México, Bancomer México, Banco Oriente de México, BBV Puerto Rico, Banco Ganadero Colombia, Banco Provincial de Venezuela, Banco Continental de Perú, Banco Francés de Rio de la Plata Argentina y Uruguay). El negocio del Grupo Santander consistió en la adquisición de Bancoquia y parte del Banco de Colombia; en agosto de 1996 el Banco Bilbao Vizcaya concretó la compra de un paquete de acciones de uno de los grandes bancos del país, el Banco Ganadero, por un valor total de 328 millones de dólares, para convertirse en su principal accionista (40%) como una muestra de confianza en Colombia y bajo el criterio de que existen amplias oportunidades de una mayor masificación de los servicios financieros.

Para el mercado financiero colombiano, la llegada de la banca española, creó muchas expectativas, puesto que esta última venía con el firme propósito de crecer, expandirse, ampliar la oferta de productos, simplificar las operaciones, trabajar bajo una filosofía enfocada hacia la eficiencia y el servicio al cliente; todo esto utilizando una plataforma tecnológica bastante sólida y desarrollada.

Para contrarrestar la llegada de los bancos españoles, la banca local se vio en la necesidad de realizar grandes inversiones en modernización tecnológica, desarrollo de nuevos productos, publicidad masiva, etc. Por otra parte hubo mucha actividad de fusiones y adquisiciones entre grupos financieros locales, con el fin de fortalecerse y poder competir en igualdad de condiciones con la banca española. Los ganadores de todo este proceso fueron los clientes, quienes se beneficiaron al tener acceso a una mayor gama de productos, contar con una tecnología más avanzada en la prestación de servicios y mayor eficiencia en los procesos.

Con respecto a la inversión privada en portafolio también existió un notable cambio. Bajo las facultades de la ley 9 de 1991 se definió una regulación más transparente que le abriría las puertas a los inversores privados internacionales a las inversiones en portafolio al interior de Colombia. Se han conformado de esta manera 122 Fondos de Inversión extranjera (108 institucionales y 8 individuales), que están autorizados para invertir en acciones, bonos obligatoriamente convertibles a acciones y otros valores negociables en las bolsas del país.

Una de las pocas restricciones a este tipo de inversionistas es la inversión en títulos del Banco Central o cualquier otro que tenga como propósito desarrollar operaciones en el mercado monetario; también se prohíbe poseer una proporción igual al 10% de las acciones con derecho a voto, e igual o superior a 5% en el sector financiero, y tener una proporción superior al 20% de su inversión en valores emitidos o garantizados por instituciones financieras, diferentes a acciones o bonos.

TASAS DE INTERÉS

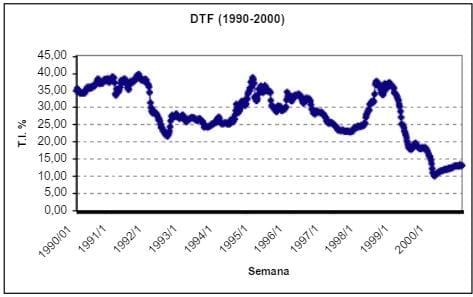

Tasas de Interés 1990 – 2000 en Colombia

En la primera mitad de la década de los 90 las tasas de interés se mantuvieron relativamente estables con excepción de la fuerte caída que experimentaban a mediado de 1992. Sin embargo, a partir de 1995, con el estallido de las reformas de liberación del sistema financiero y específicamente de las tasas de interés, pasando a ser fijadas única y exclusivamente por el mercado, han mostrado una evolución más clara de la situación del sector.

Entre 1991 y 1993, el Banco Central, bajo una nueva política donde emitía deuda a cambo de reservas internacionales (Certificados de Cambio), aumentando así la cantidad de dinero, presionó a la baja las tasas de interés, lo que acompañado del abandono del “crawling peg”, generaría condiciones favorables para acentuar la apertura del mercado financiero. Con la creación de una banda cambiaria en el 94 y la eliminación de los Certificados de Cambio, significó el retorno a la intervención esterilizada usando el mercado monetario en lugar del cambiario. Las tasas de interés comienzan a subir a partir de Julio de este año, el crédito se reduce y los medios de pago aumentan de manera considerable.

Ya a finales de 1995, la tasa de captación del sistema financiero fue del 33,95% (efectivo anual), mientras que la tasa real de colocación (efectivo anual) se situó en el 44,23%; por su parte, la tasa de referencia del mercado se situó en un promedio anual del 32,46%. En 1996, deben mencionarse los descensos de las tasas de interés, tanto activa (DTF) como pasiva; en los últimos meses se registraron las tasas de interés más bajas de los últimos años, aunque el sistema mantuvo el margen financiero.

El exceso de liquidez caracterizó el mercado cambiario durante 1997, aunque las razones para tal situación variaron de un semestre a otro. Desde el último trimestre de 1996 y hasta mediados de 1997, la debilidad de la demanda como resultado de la desaceleración económica facilitó una reducción en las tasas de interés. Así, la cartera creció hasta el 30% en junio de 1996 y se situó en el 20% doce meses después. Por su parte, la tasa de interés nominal cayó en cerca de nueve puntos en junio de 1996, situándose en junio de 1997 en el 34,1% la tasa activa (13,5% real) y en el 23,2% la pasiva (4,5% real). El Banco de la República favoreció el relajamiento monetario y consolidó el descenso de las tasas de interés: en marzo redujo la franja para la tasa interbancaria y en mayo disminuyó la tasa de interés de sus títulos de participación (OMA) en un punto. También en el mes de mayo se cambió la franja para la base monetaria debido a que la demanda de efectivo estaba creciendo por encima de las proyecciones.

A partir del segundo semestre, se advierte una recuperación de la demanda de crédito basada en la recuperación económica. El crecimiento de la cartera se acelera y a partir de septiembre empieza a ser mayor que la tasa de interés pasiva, señal saludable para el sector financiero. Sin embargo, el aumento de la demanda no se refleja en tasas de interés mayores debido a la expansión de la oferta monetaria; de hecho, la tasa activa se mantuvo en el rango del 32%-34% y la tasa pasiva en el 23%-24% durante el segundo semestre de 1997. Además, el Banco de la República redujo nuevamente la tasa de sus papeles para cerrar el año en un 21,5%. La base monetaria comenzó a crecer con una tasa de dos dígitos a partir de junio, para concluir el año con una expansión del 24,5%, por encima de su franja respectiva. Una parte importante de la expansión monetaria se debió a la redención de los títulos de participación del banco emisor; así, los OMA crecieron hasta los 2.000 millones de dólares como resultado de las operaciones efectuadas en diciembre de 1996 debido a los flujos de capital extraordinarios registrados ese mes. Esta situación se mantuvo más o menos constante hasta agosto de 1997, cuando empezaron a reducirse paulatinamente para casi desaparecer a finales del año.

OTROS CAMBIOS

También es importante destacar una serie de modificaciones que se fueron adoptando con el paso del tiempo en la década de los 90. Con respecto a la liberalización financiera se implantaron nuevas tendencias:

- Liberación de las tasas de interés que estaban controladas de forma permanente por la autoridad económica. Tanto las tasas de captación como las de colocación pasaron a ser fijadas por el mercado.

- Se eliminaron los controles cuantitativos al crédito.

- Se disminuyó la especialización de todas las entidades financieras, pasando de un sistema de banca especializada con filiales a uno de Multibanca que concentra una mayor cantidad de servicios en la misma institución. Además permite que cualquier establecimiento de crédito se puede convertir en Banco Hipotecario.

- Se reducen y simplifican las inversiones forzosas y substitutivas del encaje.

Con respecto a la regulación, para disminuir los riesgos y aumentar la eficiencia del sistema, se tomaron las siguientes medidas:

- La liberalización del sistema financiero ha estado acompañada de aumentos en las exigencias de capital. Se pasa a exigir además del tradicional porcentaje obre el tipo de depósito, una relación de solvencia mínima.

- Se establecen niveles más exigentes para calificar la cartera y se fortalecen las reglas acerca de la provisión sobre cartera vencida. También aparecen nuevos factores de evaluación para las entidades del sector.

- Los niveles de encaje vienen disminuyendo de manera considerable. Esto responde, a que en lugar de reducirlos arbitrariamente, la autoridad monetaria lo ha homogeneizado desde el punto de vista de los activos. Se ha reducido la dispersión de los mismos y se han establecido máximos para no comprometer la estabilidad cambiaria y financiera.

- Acerca de la Posición Propia y el Riesgo Cambiario. Se estableció que en economías como la colombiana, es más factible el riesgo de una devaluación acelerada que el de una revaluación. Por esto a las entidades financieras se les prohíbe estar cortas de moneda extranjera, pero se les permite estar largas hasta en un 20% de su patrimonio.

BIBLIOGRAFÍA

- GIRÓN Alicia y CORREA Eugenia. Mercados Financieros Globales: Desregulación y Crisis Financieras.

- RESTREPO Ramírez, Andrea y otros. Las reformas financiera y de capitales en Colombia: su evolución y alcance la luz del crecimiento económico.

- REVISTA DEL BANCO DE LA REPÚBLICA. Nota Editorial. Septiembre de 2000.

- La intervención del Estado en el sector financiero, asegurador y bursátil.

- URIBE E. José Darío. Flujos de Capital en Colombia.

- ZULETA G. Hernando. Una visión general del sistema financiero colombiano.

[1] Las reformas financiera y de capitales en Colombia: su evolución y alcance la luz del crecimiento económico. Restrepo Ramírez, Andrea y otros.