Actualmente vivimos en una sociedad que demanda al sector empresarial su compromiso de cooperatividad, reciprocidad y responsabilidad social.

La sociedad ya no puede darse el lujo de dejar que los recursos naturales sean desperdiciados, que el reciclaje no se lleve a cabo, que no se tomen medidas de seguridad para el cuidado y protección del medio ambiente, que los valores se sigan perdiendo, que el núcleo familiar vaya desapareciendo, por la inseguridad y violencia que cada día está siendo más grande.

Parece ser como si se estuviera hablando de todos los grandes problemas de nuestra sociedad, sin embargo, no es así, si enlistáramos cada uno de los que verdaderamente existen en cada rincón de cada país serían realmente un sinfín, claro que clasificados en categorías podría ser más fácil identificarlos y por ende solucionarlos, aunque lo que se necesitaría realmente es la participación del sector empresarial, gobierno y sociedad, uniéndose para confrontarlos, solo de esta forma podría vivirse de manera sustentable, se sabe que este futuro para algunos es muy lejano aun, pero la educación también será la base para que las generaciones provenientes se dediquen a continuar y finalizar lo que actualmente seguimos confrontando.

1. Antecedentes de la Responsabilidad Social Compartida

La responsabilidad social data del siglo XIX, aunque no existía el término como tal, fue cuando las organizaciones empezaron a brindar soluciones a los problemas sociales, debido en gran parte a los efectos de la Revolución Industrial, las condiciones de vida de los trabajadores eran graves, los salarios bajos, jornadas laborales que rondaban las catorce horas, el aumento del trabajo infantil y femenino.

A raíz de esto surge la corriente del socialismo utópico que defendía los intereses del conjunto de la sociedad y proponía alternativas para eliminar las flagrantes diferencias sociales. Entre los máximos exponentes sobresalen el conde de SaintSimon, Charles Fourier y Robert Owen. Las propuestas formuladas por estos idealistas no generaron los mismos efectos. (Aldeanueva, 2014)

El caso de Owen, fundador del cooperativismo, fue distinto pues sus ideas tuvieron mayor impacto. Las teorías que planteó las pudo desarrollar en las fábricas de algodón que adquirió en New Lanark (Escocia) en el año 1799. En esta localidad, como expresa Gordon (1994), Owen proporcionó dignidad a los trabajadores; prohibió que los niños menores de diez años fueran empleados; redujo el horario de trabajo de los niños mayores para que pudieran asistir clases nocturnas, y fundó una escuela para que los más desfavorecidos pudieran acceder a la educación,

En la primera mitad del siglo XX surgen voluntariamente acciones de empresas en favor de sus trabajadores, es entonces cuando se reconoce la capacidad de influir y solucionar los problemas sociales, de parte del sector privado al reconocer los daños y riesgos que con su actividad ocasionaba al entorno.

A partir de esto el Estado inicia la presión por medio de normas para la protección de los intereses públicos y a los recursos naturales. Así es como inicia la correlación entre empresa, gobierno y sociedad, por lo que las decisiones empezaban a ser dependientes de los demás sectores.

En el año 1919 se creó la Organización Internacional del Trabajo, que exigía, ante la cada vez mayor interdependencia económica internacional, cooperación para alcanzar la igualdad en las condiciones de trabajo en todos los países. Asimismo, mostraba preocupación por las injusticias que causaban las normas laborales y la amenaza que ello constituía para la seguridad de las naciones (OIT, 2005).

En el año de 1930 debido a la crisis bursátil, genero un desempleo masivo, que llevaban a la pobreza, en Estados Unidos, Europa y Latinoamérica, así que se impulsaron causas sociales como las contribuciones a revalorizar el trabajo.

Otros aspectos que favorecieron en gran medida a la responsabilidad social, son los que señala (Aldeanueva, 2014). Primeramente el surgimiento de La Organización de las Naciones Unidas (ONU), fundada en el año 1945 tras la Segunda Guerra Mundial por 51 países, pretendió contribuir, en la medida de sus posibilidades, a mantener la paz y la seguridad en el ámbito internacional, a facilitar la cooperación entre las naciones y, sobre todo, a promover el progreso social y la mejora de los derechos de las personas.

Por otra parte una de las mayores aportaciones de la citada organización fue la Declaración Universal de los Derechos Humanos en 1948, donde se establecieron los derechos humanos considerados básicos en el ámbito internacional. En dicho año, también se creó la Unión Internacional para la Conservación de la Naturaleza [UICN]. Un año antes, en 1947, fue fundada la Organización Internacional de Normalización [ISO], con el objetivo primordial de desarrollar normas técnicas para productos manufacturados, contribuyendo así a la reconstrucción de Europa, que había quedado muy afectada tras la finalización de la Segunda Guerra Mundial.

En la década de 1960 según (Correa, 2007), algunos empresarios norteamericanos, entre ellos Thomas Watson de IBM y David Rockfeller de Chase Manhattan Bank, plantean por primera vez la idea de la Responsabilidad Social Empresarial.

Posteriormente las influencias que iban determinando su evolución eran: la globalización, la liberalización del comercio y sus reformas regulatorias, el desarrollo ambiental sostenible, los códigos de buen gobierno, la acelerada degradación del medio ambiente y la exclusión de sectores de la sociedad como resultado del desarrollo, entre otras.

En 1990 encuestas demostraban que en Estados Unidos y Europa, el 70 u el 80 % de los consumidores tomaban en cuenta el perfil de la compañía antes de comprar (Cano, 2006).

La responsabilidad social dependerá de la evolución de concientización, de los acontecimientos, esfuerzos, acuerdos, energías y movimientos que contribuyan a lograr una mejor sociedad. Así que no estará estática si no que seguirá en constate cambio esperando lograr resultados positivos para todos.

2. Definición de responsabilidad social

Una vez indagado en los antecedentes de la responsabilidad social, ahora se pretende que se entienda el concepto de este tema.

De acuerdo a la (RAE, 2017) se define como responsabilidad a:

- Cargo u obligación moral que resulta para alguien del posible yerro [1]en una cosa o asunto determinado.

- Capacidad existente en todo sujeto activo de derecho para reconocer y aceptar las consecuencias de un hecho realizado libremente.

Mientras que el concepto de responsabilidad social de acuerdo con los siguientes organismos es:

- Se define como la contribución activa y voluntaria al mejoramiento social, económico y ambiental por parte de las empresas, con el objetivo de mejorar su situación competitiva, valorativa y su valor añadido. (Secretaría de Economía, 2016)

- La “responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y en el medio ambiente, mediante un comportamiento ético y transparente que contribuya al desarrollo sostenible, incluyendo la salud y el bienestar de la sociedad; tome en consideración las expectativas de las partes interesadas; cumpla con la legislación aplicable y sea coherente con la normativa internacional de comportamiento, y esté integrada en toda la organización y se lleve a la práctica en sus relaciones”. (ISO 26000)

- La “responsabilidad de una organización ante los impactos que sus decisiones y actividades ocasionan en la sociedad y en el medio ambiente, mediante un comportamiento ético y transparente que contribuya al desarrollo sostenible, incluyendo la salud y el bienestar de la sociedad; tome en consideración las expectativas de las partes interesadas; cumpla con la legislación aplicable y sea coherente con la normativa internacional de comportamiento, y esté integrada en toda la organización y se lleve a la práctica en sus relaciones”. (Organización Internacional del trabajo, 2010).

Al analizar el concepto de responsabilidad separada del término social podemos identificar que es prácticamente lo mismo, solo que cuando ya se habla de organizaciones o empresas se refiere a estas haciendo énfasis en que deben de tomar acciones de acuerdo a sus impactos prácticamente en el medio ambiente, salud y la sociedad en general, pero algo que es relevante es que mencionan que es meramente algo voluntario, lo que quiere decir que cada empresa que quiera realizar estas acciones será por su voluntad, muy independiente de las leyes de cada gobierno, esto es algo adicional a su participación en el entorno.

Por otra parte en las definiciones anteriores no se mostraron específicamente de autores, esto se debe a que precisamente como menciona (Argandoña A. , 2012) es que por mucho tiempo se ha intentado que autores coincidan en una definición formal de la responsabilidad social, pero se debe precisamente a que no es una realidad física, sino una construcción social, que cada uno ve desde la óptica de sus conocimientos, capacidades e intereses.

3. La responsabilidad social empresarial y corporativa

En la actualidad hablar de responsabilidad social, es prácticamente relacionarlo con el término empresarial, se ha entendido que estos conceptos se aplican más a las acciones de estas con su entorno, sin embargo algo que también implica es encontrarse con la palabra corporativa, así que para explicar bien porque sucede esto se expone su definición:

La Responsabilidad Social Corporativa (RSC) es la forma de conducir los negocios de las empresas que se caracteriza por tener en cuenta los impactos que todos los aspectos de sus actividades generan sobre sus clientes, empleados, accionistas, comunidades locales, medioambiente y sobre la sociedad en general. (Morrós Ribera & Vidal Martinez, 2005)

La Unión Europea habla en sus documentos de la responsabilidad social corporativa. La OIT prefiere usar el término responsabilidad social de la empresa. En América Latina, se ha expuesto la expresión RSE, mientras que la comisión de Trabajo de ISO, entendiendo que es un tema que afecta a todas las organizaciones privadas (lucrativas y no lucrativas) y públicas, ha optado por hablar de la responsabilidad social de las organizaciones y ha elegido la sigla RS. Por otra parte otras asociaciones empresariales prefieren utilizar el término responsabilidad corporativa como consecuencia de que se identificaba también como una filantropía empresarial, pero que va más allá de solo un acto de caridad.

Es decir no existe en la actualidad un consenso sobre la forma en que se realizan los negocios, aunque es bueno considerar que el término responsabilidad empresarial pertenece más a la cultura latina y corporación a la tradición anglosajona. (Morrós Ribera & Vidal Martinez, 2005)

4. México y la responsabilidad social empresarial

4.1 Organismos que regulan la RSE en México

El organismo que refleja el crecimiento y promueve la RSE en la práctica de sus operaciones del sector empresarial y otorga los distintivos de ESR, es el Cemefi (Centro Mexicano para la Filantropía) quien ha buscado formar alianza con los principales organismos empresariales y de responsabilidad social formando AliaRSE por México donde se encuentran integradas las siguientes asociaciones:

- Coparmex: Sindicato patronal independiente, apartidista y de afiliación voluntaria que reúne a empresarios de todos tamaños y sectores, unidos por un profundo compromiso con México.

- Consejo de Coordinador Empresarial (CCE): Es un órgano representativo y de interlocución de los empresarios mexicanos, que trabaja para impulsar el libre mercado, la democracia plena, la responsabilidad social y la equidad de oportunidades de la población.

- Confederación de las Uniones Sociales de Empresarios de México, A.C.

- Concanaco, Impulsa.

- Canacintra: Cámara Nacional de la Industria de Transformación.

- CONCAMIN: Confederación de Cámaras Industriales.

- CMIC: Cámara Mexicana de la Industria de la Construcción.

- Sinaloa Ecorregión.

- Unirse Jalisco.

- FESAC: Fundación del Empresariado Sonorense.

- COMPITE: Organización que potencia lo mejor de cada PYME a través de procesos de acompañamiento, asesoría, capacitación e instancias colaborativas.

- IMEF: Instituto Mexicano de Ejecutivos de Finanzas.

Esta plataforma de alianzas pretende lograr que la empresa sea y se perciba como creadora de valor y generadora de un bienestar que promueve el bien común, por medio del ejercicio de su responsabilidad social, apalancando, coordinando y facilitando la sinergia de los esfuerzos de sus organizaciones en beneficio del país y en particular de sus miembros.(Cabañas González, 2016)

4.2 Líneas estratégicas de la RSE

El Centro Mexicano de la Filantropía (CEMEFI) de acuerdo a (Cajiga, 2016) reconoce que la Responsabilidad Social Empresarial sólo se comprende reconociendo cuatro líneas o ámbitos básicos y estratégicos que explican su presencia en toda actividad de la empresa.

Éstos a su vez incluyen sus respectivos subtemas12, que pueden variar de un país, de un sector o de una empresa a otra. Estos son:

- Ética y gobernabilidad empresarial.

- Calidad de vida en la empresa (dimensión social del trabajo).

- Vinculación y compromiso con la comunidad y su desarrollo.

- Cuidado y preservación del medioambiente.

4.3 Principios de la Responsabilidad Social Empresarial

La RSE responde a principios empresariales universales, y es el conocimiento y la profundización continúa de esos principios lo que asegura su implementación exitosa:

- Respeto a la dignidad de la persona

- Empleo digno

- Solidaridad

- Subsidiariedad

- Contribución al bien común

- Corresponsabilidad

- Confianza

- Ética en los negocios

- Prevención de negocios ilícitos

- Vinculación con la comunidad

- Transparencia

- Honestidad y legalidad

- Justicia y equidad

- Empresarialidad

- Desarrollo social

Como se puede observar son valores universales que deben de ser aplicables a contribuir al desarrollo del país al maximizar los beneficios económicos, sociales y ambientales de sus actividades principales; realizar inversiones sociales, filantropía estratégica e involucrarse en el debate de políticas públicas a nivel local, nacional e internacional, entre otras.

4.4 Dimensiones de la RSE

Los alcances que pueden tener las organizaciones de acuerdo a las necesidades, expectativas y valores que conforman su concientización se pueden agrupar según (Cajiga, 2016):

- Dimensión económica interna: Su responsabilidad se enfoca a la generación y distribución del valor agregado entre colaboradores y accionistas, considerando no sólo las condiciones de mercado sino también la equidad y la justicia. Se espera de la empresa que genere utilidades y se mantenga viva y pujante (sustentabilidad).

- Dimensión económica externa: Implica la generación y distribución de bienes y servicios útiles y rentables para la comunidad, además de su aportación a la causa pública vía la contribución impositiva. Asimismo, la empresa debe participar activamente en la definición e implantación de los planes económicos de su región y su país.

- Dimensión social interna: Implica la responsabilidad compartida y subsidiaria de inversionistas, directivos, colaboradores y proveedores para el cuidado y fomento de la calidad de vida en el trabajo y el desarrollo integral y pleno de todos ellos.

- Dimensión sociocultural y política externa: Realización de acciones y aportaciones propias y gremiales seleccionadas para contribuir con tiempo y recursos a la generación de condiciones que permitan y favorezcan la expansión del espíritu empresarial y el pleno desarrollo de las comunidades y, por tanto, a un entorno de mercado favorable para el desarrollo de su negocio.

- Dimensión ecológica interna: Implica la responsabilidad total sobre las repercusiones ambientales de sus procesos, productos y subproductos; y, por lo tanto, la prevención de los daños que causen o pudieran causar.

- Dimensión ecológica externa: Conlleva a la realización de acciones específicas para contribuir a la preservación y mejora de la herencia ecológica común para el bien de la humanidad actual y futura.

4.5 Grupos de interés o stakeholders

Se ha convenido que existen para la empresa tres grupos de interés básicos o stakeholders, los cuales son actores implicados en la actividad empresarial, o que son influidos por esta, debido a que la organización mantiene una relación une a personas dentro y fuera de su entorno (Domínguez, 2011):

Grupos de interés consustanciales son aquellos sin los cuales la propia existencia de la empresa es imposible; pueden incluir inversionistas y asociados, en virtud de su interés financiero.

Grupos de interés contractuales son aquellos con los que la empresa tiene algún tipo de contrato formal; pueden incluir proveedores y clientes o consumidores, en virtud de su relación comercial; directivos y colaboradores, en virtud de su relación laboral.

Grupos de interés contextuales son aquellos que desempeñan un papel fundamental en la consecución de la credibilidad necesaria para las empresas, y en último término en la aceptación de sus actividades (licencia para operar); pueden incluir autoridades gubernamentales y legislativas, en virtud del entorno regulatorio y legal; organizaciones sociales y comunidades en las que opera la empresa, en virtud de su imagen pública y credibilidad moral; competidores, en virtud del entorno del mercado; y el medioambiente, en virtud de la sustentabilidad de los recursos presentes y futuros.

La interacción entre estos grupos de personas y el dialogo es realmente importante, ya que el llevarlo a acabo implicaría una estrategia para obtener un bien común, pues su mediante su debida congruencia destacaría los puntos de interés y prioridades que se deben abordar en la mejor medida posible.

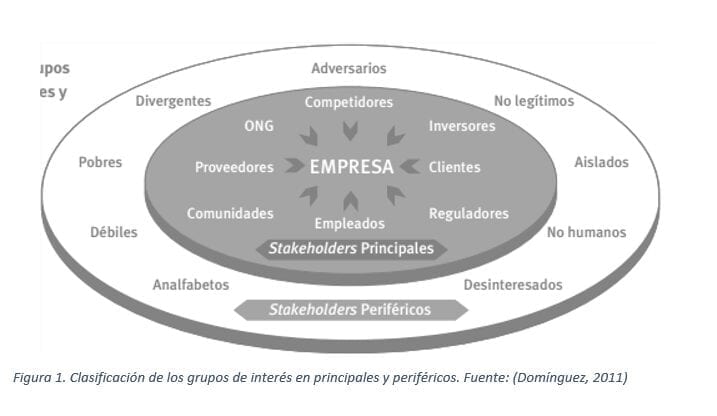

Además de la clasificación mencionada anteriormente se pueden encontrar dos principales categorías para entender mejor la interacción entre organización y Stakeholders.

Stakeholders – Grupos de Interés

Figura 1. Clasificación de los grupos de interés en principales y periféricos. Fuente: (Domínguez, 2011)

4.6 ¿Por qué hacerse responsable?

De acuerdo a (Cajiga, 2016) al ser ejercida, la Responsabilidad Social Empresarial modifica el papel social y ético de la empresa, según las necesidades y el contexto propio de cada empresa, y según los requerimientos de cada sociedad. La RSE brinda beneficios reales y tangibles para la empresa, que pueden medirse de diferentes maneras, basándose en información cuantitativa y cualitativa. Entre ellos están:

- Lealtad y menor rotación de los grupos de relación (stakeholders).

- Mejoramiento de las relaciones con vecinos y autoridades.

- Contribución al desarrollo de las comunidades y al bien común.

- Aumento de la visibilidad entre la comunidad empresarial.

- Acceso a capital, al incrementar el valor de sus inversiones y su rentabilidad a largo plazo.

- Decisiones de negocio mejor informadas.

Aumento en la capacidad para recibir apoyos financieros.

- Mejoramiento en el desempeño financiero, se reducen costos operativos optimizando esfuerzos y se hace más eficiente el uso de los recursos enfocándolos al desarrollo sustentable.

- Mejora de la imagen corporativa y fortalecimiento de la reputación de la empresa y de sus marcas.

- Incremento en las ventas, se refuerza la lealtad del consumidor

- Incremento en la productividad y en la calidad.

- Mejoramiento en las habilidades para atraer y retener empleados, se genera lealtad y sentido de pertenencia entre el personal.

- Reducción de la supervisión regulatoria.

- Se promueve y se hace más eficiente el trabajo en equipo.

Es en gran parte por las razones anteriores que grandes compañías han optado por incorporarse a ser parte de la responsabilidad social, llevándolas a aplicarlo como una estrategia que trae consigo una ventaja competitiva.

Existen estudios que demuestran, una gran relación positiva entre los resultados financieros y el comportamiento socialmente responsable de la empresa.

4.7 Herramientas de la Responsabilidad Social Empresarial

Para lograr mantener y establecer una buena RSE es necesario tomar en cuenta como realizarlo así que según (Cajiga, 2016) menciona que existen herramientas o instrumentos que permiten implementar practicas socialmente responsables, destacando las siguientes:

- Código de conducta: Es un documento que describe los derechos básicos y los estándares mínimos que una empresa declara comprometerse a respetar en sus relaciones con sus trabajadores, la comunidad y el medio ambiente (respeto a los derechos humanos y a los derechos laborales, entre otros).

- Código de ética: Contiene enunciados de valores y principios de conducta que norman las relaciones entre los integrantes de la empresa y hacia el exterior de ésta.

- Informe o reporte de responsabilidad social: Es un informe preparado y publicado por la empresa midiendo el desempeño económico, social y medioambiental de sus actividades, y comunicado a las partes interesadas de la empresa.

4.8 Empresas socialmente responsables en México

Como se sabe en México el organismo principal en otorgar este tipo de reconocimiento es el Centro Mexicano para la Filantropía (CEMEFI) y lo otorga a las empresas que cumplieron satisfactoriamente con los estándares establecidos en los ámbitos de la RSE. Reconociendo el esfuerzo por asumir voluntaria y públicamente el compromiso de implementar una gestión socialmente responsable y de mejora continua, como parte de su cultura y estrategia de negocio.

Esta es la lista de las empresas que serán reconocidas en este año 2018, pero que también son las únicas que han mantenido el distintivo por 18 años, un tiempo que se puede asumir fácil de cumplir, pero que realmente tuvieron que cumplir intachablemente con los aspectos mencionados anteriormente:

- BBVA Bancomer grupo financiero

- Coca-Cola México

- Computing and printing México s. De r. L. De c. V. (hp inc. México)

- Grupo Bimbo, S.A.B. de C.V.

- Hewlett Packard Enterprise México

- Holcim México

- Sc Johnson S de RL de CV

- Servicios corporativos zapata S.A de C.V.

- Shell México A de C.V.

- Walmart de México y Centroamérica

- Zimat consultores

5. Conclusión

El tema de la sustentabilidad es para muchos solo una moda, llamándolo de forma ambigua, pero es que así parece, no tenemos temor del futuro, de lo que “ya no tendremos”, porque se cree de forma muy ilógica que cualquier recurso es inagotable, o que realmente no supone ningún riesgo porque se ve como algo lejano o improbable.

Esto conlleva a pensar en todos los que interactúan en el entorno, la sociedad, gobierno y empresas, deben llevar a cabo acciones que contrarresten el impacto de lo que se ha ido generando individualmente, pero solo uniendo ideales, culturas, estrategias, conocimientos, recursos y oportunidades se podrá de verdad llevar a cabo la responsabilidad social.

El tema que se ha visto en algunas ocasiones se piensa que solo implica tener planes de caridad para con la población o comunidad, donde se establece una empresa, de acuerdo a las operaciones y efectos que estas causan, sin embargo esta depende del entorno institucional, legislativo, económico y cultural.

Al enfocarse en el aspecto económico, se sabe que la responsabilidad social implica recursos humanos, financieros y tiempo, es por eso que se debe tomar en cuenta que muchas empresas no pretenden “desperdiciarlos” de esta forma, pero como también se explicó en la información presentada, cuando de alguna manera se rinden cuentas y transparencia a la sociedad, se obtienen grandes ventajas competitivas para las organizaciones, solo es necesario que estas seas quienes quieran dar el primer paso y lo hagan de manera voluntaria, viéndolo así como un gran beneficio para todos y para el futuro.

Bibliografía

Aldeanueva, I. (2014). Evolución histórica de la Responsabilidad Social Corporativa. Malagaña, España: Universidad de Málagaña España.

Argandoña, A. (Abril de 2012). IESE Business School. Universidad de Navarra. Obtenido de http://www.iese.edu/en/files/catedra%20abril_tcm4-79450.pdf

Cabañas González, A. M. (27 de Abril de 2016). Corresponsables. Obtenido de http://mexico.corresponsables.com/actualidad/mexico-y-la-rse

Cajiga, F. (2016). Centro Mexicano para la Filantropia. Obtenido de

https://www.cemefi.org/esr/images/stories/pdf/esr/concepto_esr.pdf

Correa, J. (2007). Evolución histórica de los conceptos de responsabilidad social empresarial y balance social. Medellín: Universidad de Medellín.

Domínguez, R. (2011). Ciberoamericana. Obtenido de

http://www.ciberoamericana.com/pdf/Guia1_RSC.pdf

Lara, J. M. (22 de 05 de 2011). Hm contemporaneo . Obtenido de

https://hmcontemporaneo.wordpress.com/2011/05/22/621/

Morrós Ribera, J., & Vidal Martinez, I. (2005). Responsabilidad social corporativa. Madrid : FC Editorial.

RAE. (2017). Diccionario de la Real Academia Española. Obtenido de

http://dle.rae.es/?id=WCqQQIf

- (27 de Mayo de 2016). Blog Secretaría de Economía. Obtenido de

https://www.gob.mx/se/articulos/responsabilidad-social-empresarial-32705.

[1] Descuido o error cometido por persona discreta o perita y que por consiguiente suele ser de más trascendencia (RAE, 2017).