PRESENTACION

La investigación titulada: “CONTROL DE LAS ORGANIZACIONES NO GUBERNAMENTALES DE DESARROLLO PARA LA EFICACIA DE LA COOPERACION TECNICA INTERNACIONAL”, tiene como objetivo establecer los mecanismos de control que permitan evaluar la eficiencia, eficacia y economía de la programación y gestión de la Cooperación Técnica Internacional, que ejecutan las Organizaciones No Gubernamentales de Desarrollo en favor de la población peruana..

Esta investigación es importante por establecer que las acciones de control de cautela previa, simultánea y de verificación posterior de la Cooperación Técnica Internacional, gerenciada por las Organizaciones No gubernamentales de Desarrollo, constituyen los pilares para lograr la eficiencia, eficacia y economía de los recursos, que corresponden a todos los peruanos.

Para el desarrollo de este trabajo se ha aplicado la metodología, las técnicas e instrumentos necesarios para una adecuada investigación, en el marco de las normas de la Escuela de Post-Grado de nuestra Universidad Nacional Federico Villarreal.

Para llegar a contrastar los objetivos y las hipótesis planteadas, se ha desarrollado el trabajo de investigación en los siguientes capítulos:

El Capítulo I, presenta el detalle del planteamiento metodológico aplicado y que constituye la base del trabajo de investigación: Descripción de la realidad problemática, delimitación, problemas, objetivos, hipótesis, variables e indicadores, Tipo y nivel de investigación, método y diseño de la investigación, población y muestra, Técnicas e instrumentos de recolección de datos, Técnicas de análisis y procesamiento de datos, justificación e importancia de la investigación.

El Capítulo II, contiene el marco teórico de la investigación. Específicamente se refiere a los antecedentes relacionados con la investigación, reseña histórica, base legal; el marco conceptual de las variables e indicadores, definición de términos relacionados, propuesta de aplicación de un sistema de Control Interno, Propuesta de Dirección Estratégica para la eficacia de la Cooperación Técnica Internacional y la Propuesta de aplicación de Auditorías.

El Capítulo III, está referido a la presentación, análisis e interpretación de datos, así como la contrastación y verificación de las hipótesis del trabajo de investigación y la propuesta para la creación de la comisión de Monitoreo y Control de la CTI gestionada por las ONGD-PERU.

El Capítulo IV, se presenta las conclusiones y recomendaciones del trabajo de investigación

Finalmente se presenta la bibliografía y los Anexos del trabajo de investigación.

“ CONTROL DE LAS ORGANIZACIONES NO GUBERNAMENTALES DE DESARROLLO PARA LA EFICACIA DE LA COOPERACION TECNICA INTERNACIONAL ”

CAPITULO I:

PLANTEAMIENTO METODOLOGICO

1.1 DESCRIPCIÓN DE LA REALIDAD PROBLEMÁTICA

Los recursos financieros que dispone nuestro país son insuficientes para llevar a cabo las inversiones que necesita para desarrollarse a nivel nacional, regional y local; por lo que es necesario recurrir a otras alternativas financieras, como la Cooperación Técnica Internacional (C.T.I.) reembolsable y no reembolsable.

La Cooperación Técnica Internacional, promueve y facilita el proceso de inversión, constituyendo sus proyectos un mecanismo determinante, en algunos casos, para la pre-inversión y en otros para la inversión.

El Decreto Legislativo No. 719 Ley de Cooperación Técnica Internacional, ha establecido las normas generales a que se sujeta la Cooperación Técnica Internacional ( C T I ), que se gestiona a través de los organismos del Estado y que proviene de fuentes del exterior de carácter público y/o privado.

De este modo, es competencia del estado peruano velar que los Acuerdos, Convenios y otros instrumentos legales vinculados con la cooperación técnica internacional, con gobiernos y organismos e instituciones internacionales se celebren dentro de la normatividad legal nacional.

La cooperación técnica internacional, es el medio por el cual nuestro país recibe, transfiere y/o intercambia recursos humanos, bienes, servicios, capitales y tecnología de fuentes cooperantes externas cuyo objetivo es complementar y contribuir a los esfuerzos nacionales en materia de desarrollo, destinados a:

- Apoyar la ejecución de actividades y proyectos prioritarios para el desarrollo del país, y de sus regiones en especial en los espacios socioeconómicos, de mayor pobreza y marginación;

- Adquirir conocimientos científicos y tecnológicos para su adaptación y aplicación en el Perú, así como facilitar a los extranjeros la adquisición de conocimientos científicos y tecnológicos nacionales;

- Brindar preparación técnica, científica y cultural, a peruanos en el país o en el extranjero y a los extranjeros en el Perú.

La cooperación técnica internacional, se canaliza a través de organismos del Sector Público, así como por Organizaciones No Gubernamentales de Desarrollo del Sector Privado (ONGD), inscritas en la Agencia Peruana de Cooperación Internacional (APCI), inicialmente adscrita al Ministerio de Relaciones Exteriores y actualmente a la Presidencia del Consejo de Ministros (PCM).

Las Organizaciones No Gubernamentales de Desarrollo, son unidades ejecutoras, responsables de identificar y ejecutar acciones y/o proyectos con aportes de la cooperación técnica internacional, en coordinación con el Gobierno Central, Regional y Local según corresponda, en áreas priorizadas en los planes de desarrollo.

En la actual coyuntura, han surgido una serie de opiniones, por lo general negativas, sobre el manejo de la Cooperación Técnica Internacional por parte de entidades del Estado y por las Organizaciones No gubernamentales de Desarrollo, por cuanto no se dispone de sistemas de control de parte del Poder Ejecutivo, Poder Legislativo, de la Sociedad Civil Organizada y en algunos casos ni siquiera internamente; lo que podría traer consecuencias negativas de parte de los gobiernos y organismos internacionales para canalizar la futura Cooperación Técnica Internacional, perjudicando de este modo el desarrollo local, regional y nacional de nuestro país.

Las opiniones negativas, antes referidas provienen de Congresistas, Ministros de Estado (Salud, Educación, De la Mujer, Agricultura), Sociedad Civil Organizada (Asociaciones de Padres de Familia, Usuarios de Servicios de Salud, Agricultores, Cocaleros, Campesinos, etc.), Medios de prensa (Diario El Comercio, Diario Correo, Diario La Razón, Programas televisivos (“La Ventana Indiscreta” y la “Boca del Lobo” del Canal 2 ), programas de radio (“Enfoque de los Sábados” de Radio Programas del Perú, “Lucar en la Radio” de Radio Miraflores, y otros).

El sistema de control, debe ser un facilitador de la programación y gestión de la Cooperación Técnica Internacional, que ejecutan las Organizaciones No Gubernamentales de Desarrollo, siendo más eficiente y efectivo cuando los controles se incorporan en la infraestructura de las Organizaciones No Gubernamentales de Desarrollo y forman parte de la esencia de la misma y además cuando existe entidades de seguimiento, supervisoras y de control del Estado y de la Sociedad Civil Organizada, lo que no viene sucediendo en este caso, repercutiendo en la ineficacia del gobierno de las Organizaciones No Gubernamentales de Desarrollo, lo que perjudica la eficiencia, eficacia y economía de los recursos provenientes de la Cooperación Técnica Internacional que corresponde a todos los peruanos.

La falta de eficiencia en el manejo de los recursos se traduce en la falta de correlación entre los objetivos y recursos empleados, dando como resultado maximización de costos; contrario al buen propósito cuando los recursos son escasos.

La falta de eficacia, se traduce en una falta de correlación entre los objetivos realizados y los objetivos propuestos, lo que no conlleva a la maximización de los resultados y especialmente al logro de los fines sociales que persigue la Cooperación Técnica Internacional.

De esta forma la relación costo – beneficio se ve distorsionada, afectando el crecimiento y desarrollo de las poblaciones mas necesitadas de nuestro país, lo que de hecho va a repercutir en la falta de confianza hacia nuestro país por parte de los agentes externos públicos y privados que son la fuente de la Cooperación Técnica Internacional.

1.2. DELIMITACION DE LA INVESTIGACION

DELIMITACION ESPACIAL

Este trabajo de investigación comprende la programación, gestión y especialmente el control de la Cooperación Técnica Internacional canalizada a través de las Organizaciones No Gubernamentales de Desarrollo (ONGD-PERU) que funcionan en Lima Metropolitana.

DELIMITACION TEMPORAL

Esta es una investigación de actualidad, por cuanto la problemática de estas entidades se ha manifestado en el contexto de la actual coyuntura

DELIMITACION SOCIAL

Se ha considerado al personal de directivos, delegados, socios, funcionarios y trabajadores de las Organizaciones No Gubernamentales de Desarrollo. También a las Asociaciones de Padres de Familia, Gremios de Usuarios de servicios médicos, agricultores, cocaleros y otros; de los cuales hemos obtenido información para el trabajo de investigación a través de entrevistas y encuestas.

1.3. PROBLEMAS DE LA INVESTIGACION

1.3.1. PROBLEMA PRINCIPAL:

Falta de control en la programación y gestión de la Cooperación Técnica Internacional operada por las Organizaciones No Gubernamentales de Desarrollo, lo que no permite determinar la eficiencia, eficacia y economía de los recursos en favor de la población peruana

1.3.2.PROBLEMAS SECUNDARIOS:

- 1. ¿ Qué estándares de control deben definirse, de modo que permitan aplicar el Sistema de Control que facilite la eficiencia, eficacia y economía de la Cooperación Técnica Internacional ejecutada por las Organizaciones No Gubernamentales de Desarrollo ?

- 2. ¿ Que tipo de Auditoria se debe aplicar a las Organizaciones No Gubernamentales de Desarrollo, de modo que permita evaluar la eficiencia, eficacia y economía, así como efectuar un seguimiento a la programación y gestión de la Cooperación Técnica Internacional ?

1.4. OBJETIVOS

1.4.1. OBJETIVO GENERAL:

Establecer los mecanismos de control que permitan evaluar la eficiencia, eficacia y economía de la programación y gestión de la Cooperación Técnica Internacional, que ejecutan las Organizaciones No Gubernamentales de Desarrollo en favor de la población peruana.

1.4.2. OBJETIVOS ESPECIFICOS:

- Definir los Estándares de Control que permitan evaluar la eficiencia, eficacia y economía de la programación y gestión de la Cooperación Técnica Internacional ejecutada por la Organizaciones No Gubernamentales de Desarrollo.

- Determinar que la programación y gestión de la Cooperación Técnica Internacional ejecutada por las Organizaciones No Gubernamentales de Desarrollo debe ser evaluada internamente por la Auditoria Interna y el Consejo de Vigilancia de cada Entidad y externamente por Auditorías financieras y Sociales aplicadas por el Poder Ejecutivo, Poder Legislativo y la Sociedad Civil Organizada.

1.5. PLANTEAMIENTO DE LA HIPÓTESIS

1.5.1. HIPÓTESIS GENERAL:

La programación y gestión de la cooperación técnica internacional por las ONGD-PERU, será ejecutada con eficiencia, eficacia y economía con la activa participación del Poder Ejecutivo, Poder Legislativo y la Sociedad Civil Organizada, mediante acciones de control de cautela previa, simultánea y de verificación posterior de los recursos que corresponden a todos los peruanos.

1.5.2. HIPÓTESIS SECUNDARIAS

- Para aplicar el Sistema de Control que facilite la eficiencia, eficacia y economía de la Cooperación Técnica Internacional, las Organizaciones No Gubernamentales de Desarrollo deben disponer de Manuales de: Políticas, Riesgos, Funciones y Procedimientos; Reglamentos de: Control Interno, Auditoria Interna, Auditoria externa; así como Planes Estratégicos, presupuestos, memorias, estados financieros y otros documentos relacionados.

- La programación y gestión de la Cooperación Técnica Internacional ejecutada por las Organizaciones No Gubernamentales de Desarrollo debe ser evaluada internamente por la Auditoria Interna y el Consejo de Vigilancia de estas entidades y externamente mediante Auditorías financieras y sociales a cargo del Poder Ejecutivo, Poder Legislativo y la Sociedad Civil Organizada.

1.6. VARIABLES E INDICADORES DE LA INVESTIGACIÓN:

1.6.1. VARIABLE INDEPENDIENTE:

X. CONTROL

INDICADORES:

X.1. ESTANDARES

- Normas legales

- Planes estratégicos

- Reglamentos

- Manuales

- Presupuestos

- Estados financieros

- Reportes

- Otros

X.2. AUDITORIA

- Auditoria interna

- Auditoria financiera externa

- Auditoria social

- Exámenes especiales.

1.6.2. VARIABLE DEPENDIENTE:

Y. EFICACIA

INDICADORES:

Y.1. PROGRAMACION

- Funciones

- Programas

- Sub-Programas

- Proyectos

- Actividades

- Metas

Y.2. GESTION

- Proceso administrativo

- Resultados

- Evaluación

- Retroalimentación

1.7. TIPO Y NIVEL DE INVESTIGACION

1.7.1. TIPO DE INVESTIGACION.

Este trabajo, es una investigación científica del tipo básica o pura, por cuanto presenta la teorización integral a través de principios, normas, conceptos, procesos y procedimientos que aplican las Organizaciones No Gubernamentales de Desarrollo. En este sentido, se ha dispuesto de la información administrativa, financiera y presupuestaria, los Informes de Auditoria interna y externa y las memorias de los Directivos. Asimismo se ha contado con las Leyes orgánicas, Estatutos, Reglamentos internos, manuales, directivas y otros documentos relacionados con la programación y gestión de la Cooperación Técnica Internacional. Todo este banco de datos representa el sustento empírico y numérico que ha permitido llegar a las conclusiones del trabajo.

1.7.2. NIVEL DE INVESTIGACIÓN

Esta es una investigación del nivel descriptivo – explicativo, por cuanto presenta la realidad actual de las Organizaciones No Gubernamentales de desarrollo en lo referido a la programación, gestión y control de los programas, proyectos y actividades que realizan para canalizar la Cooperación Técnica Internacional en favor de la población peruana y explica la forma como obtener la eficiencia, eficacia y economía en la utilización de los recursos materia de Cooperación Técnica Internacional.

1.8 METODOS Y DISEÑO DE LA INVESTIGACION

1.8.1. METODOS DE INVESTIGACION

1) DESCRIPTIVO

El que ha permitido detallar, especificar, particularizar los hechos que se han suscitado en las Organizaciones No Gubernamentales de Desarrollo en lo referido a la Cooperación Técnica Internacional, lo que ha permitido inferir o sacar conclusiones válidas para ser utilizadas en el trabajo de investigación

2) ANALÍTICO

Este método ha permitido examinar la programación, gestión y especialmente la incidencia de los mecanismos de control en la operatividad de los recursos provenientes de la Cooperación Técnica Internacional a cargo de las Organizaciones No Gubernamentales de Desarrollo del sector Privado, lo que ha servido para inferir o formular conclusiones sobre su incidencia en la eficiencia, eficacia y economía de los recursos que corresponden a todos los peruanos.

En el proceso de desarrollo de este trabajo de investigación, además de estos métodos se ha aplicado otros pero en menor incidencia, de modo que su adecuada complementación ha servido para obtener los resultados que ha perseguido este Trabajo.

En todo caso, la utilización de métodos o cualquier procedimiento o técnica de trabajo no ha sido limitativa en el trabajo de investigación.

1.8.2. DISEÑO DE LA INVESTIGACION

El diseño que se ha aplicado en la investigación es el de objetivos, cuyo detalle se presenta en la Contrastación de verificación de las hipótesis.

1.9. POBLACIÓN Y MUESTRA DE LA INVESTIGACION

1.9.1. POBLACION

La población de este trabajo de investigación estuvo constituida por las 990 entidades inscritas en el Registro de Organizaciones No Gubernamentales de Desarrollo del Perú (ONGD-PERU)

1.9.2. MUESTRA

La muestra de este trabajo de investigación lo ha constituido las siguientes ONGD-PERU:

1. CENTRO DE COMUNICACIÓN E INVESTIGACIÓN APLICADA MUJER Y SOCIEDAD

SIGLAS : MUJER Y SOCIEDAD

REPRESENTANTE : PAZ FLORES, MARTHA

DOMICILIO : CALLE MONTERO ROSAS 1328 URB.

SANTA BEATRIZ- LIMA

TELEFONO : 472-9005

e-mail : mujerysociedad@terra.com.pe

SITUACIÓN : VIGENTE RENOVADA HASTA 03.04.05

SECTOR : INDUSTRIA/SALUD

TEMAS :OTROS / DESARROLLO SOCIAL / EDUCACIÓN / MUJER/PEQUEÑA Y MEDIANA EMPRESA.

2. CENTRO DE INVESTIGACIÓN, DOCUMENTACIÓN., EDUCACIÓN, ASESORAMIENTO Y SERVICIOS

SIGLAS : CENTRO IDEAS

REPRESENTANTE : CETRARO RENGIFO, JOSE Z.

DOMICILIO : AV. ARENALES 645 LIMA 11- LIMA

TELEFONO : 423-0645 – 4335060

e-mail : postmaster@ideas.org.pe

SITUACIÓN : VIGENTE RENOVADA HASTA 01.04.05

SECTOR : AGRICULTURA, ECONOMIA, FINANZAS, SALUD

TEMA : AYUDA, SEGURIDAD ALIMENTARIA Y OTROS.

3. INSTITUTO DE DEFENSA LEGAL

SIGLAS : IDL.

REPRESENTANTE : DE LA JARA BASONBRIO, ERNESTO

DOMICILIO : JR JOSE TORIBIO POLO 248 URB. SANTA

CRUZ- MIRAFLORES- LIMA

TELEFONO : 441-0192 441-6128 221-1237

e-mail : idl@idl.org.pe

SITUACIÓN : VIGENTE RENOVADA 17.04.2005

SECTOR : EDUCACIÓN, JUSTICIA, MULTISECTORIAL

TEMA : DERECHOS HUMANOS, POBLACIÓN.

4. INSTITUTO DE DESARROLLO E INVERSIÓN SOCIAL

SIGLAS : IDEIS

REPRESENTANTE : FRANCO CARPIO RAUL

DOMICILIO : CALLE PUCALA NR 115 SURCO-LIMA

TELEFONO : 344Ñ-2440

e-mail : ideis@infonegocio.net.gob.

SITUACIÓN : VIGENTE INSCRITA HASTA 15.04.2004.

SECTOR : AGRICULTURA

TEMA : AGRARIO.

5. INSTITUTO DE ESTUDIOS PERUANOS

SIGLAS : IEP

REPRESENTANTE : TRIVELLI AVILA, CAROLINA

DOMICILIO : HORACIO URTEAGA 694 J.MARIA-LIMA

TELEFONO : 332-6194 424-4856 431-6603

e-mail : postmaster@iep.org.pe

SITUACIÓN : vigente renovada hasta el 19.05.2005

SECTOR : ECONOMIA, FINANZAS, MULTISECTORIAL

TEMA : DESARROLLO SOCIAL, EDUCACIÓN.

6. INSTITUTO DE PROMOCION DEL DESARROLLO SOLIDARIO

SIGLAS : INPET

REPRESENTANTE : TAMAYO ANGELES, HERDERSON

DOMICILIO : PJE.FRANCISCO BRENNER 291 J.MARIA LIMA

TELEFONO : 462-0422

e-mail : inpet@amauta.rcp.net.pe

SITUACIÓN : VIGENTE RENOVADA HASTA EL 18.09.05

SECTOR : AGRICULTURA, INDUSTRIA, PROMUDEH,

SALUD.

TEMA : MEDIOAMBIENTE, MUJER, PEQUEÑA Y

MEDIANA EMPRESA

7. INSTITUTO PERUANO PARA LA DEFENSA DEL

CONSUMIDOR

SIGLAS : IPDC

REPRESENTANTE : DARMOND KOTAS ALBERTO ESTEBAN

DOMICILIO : AV. JOSE PARDO 138 OF. 404 MIRAFLORES-

LIMA

TELEFONO : 264-2269

e-mail : pymesaldia@interacces.com.pe

SITUACIÓN : VIGENTE INSCRITA HASTA 24.10.2004.

SECTOR : EDUCACIÓN, JUSTICIA, SALUD

TEMA : AYUDA HUMANITARIA, EDUCACIÓN, SALUD,

NUTRICION, DERECHOS HUMANOS.

8. MOVIMIENTO MANUELA RAMOS

SIGLAS : MANUELA RAMOS

REPRESENTANTE : YÁNEZ MALAGA, ANA MARIA

DOMICILIO : JUAN PABLO FERNANDINI 150-PUEBLO

LIBRE- LIMA

TELEFONO : 423-8840

e-mail : postmaster@manuela.org.pe

SITUACIÓN : VIGENTE RENOVADA HASTA 23.04.2005

SECTOR : INDUSTRIA, SALUD, MULTISECTORIAL.

TEMA : DESARROLLO SOCIAL, DERECHOS

HUMANOS, MUJER, PEQUEÑA Y MEDIANA

EMPRESA.

9. ONG VIDA PLENA PERU

SIGLAS : ONG-VPP

REPRESENTANTE : RIVERA IDROGO MARCO AURELIO

DOMICILIO : LOS AYMARAS 434-SALAMANCA DE

MONTERRICO- ATE- LIMA

TELEFONO : 436-6103

e-mail : vidaplenamarco@hotmail.com

SITUACIÓN : VIGENTE INSCRITA HASTA 16.02.05

SECTOR : AGRICULTURA

TEMA : MEDIO AMBIENTE

10. ONG´D GENESIS

SIGLAS : GENESIS

REPRESENTANTE : CHAVEZ ORTEGA AUGUSTO GERARDO

DOMICILIO : AV.BRASIL 3832 MAGDALENA DEL MAR-LIMA

TELEFONO : 263-4718

e-mail : ong_genesis@terramail.com.pe

SITUACIÓN : VIGENTE INSCRITA HASTA 05.11.05

SECTOR : VIVIENDA Y CONSTRUCCION

TEMA : SANEAMIENTO BASICO.

1.10. TÉCNICAS E INSTRUMENTOS DE RECOLECCION DE DATOS

1.10.1. TECNICA DE RECOLECCION DE DATOS

- Revisión documental.- Se ha utilizado esta técnica para obtener datos de las normas, libros, tesis, manuales, reglamentos, directivas, memorias, presupuestos, estados financieros y presupuestarios relacionados con las Organizaciones No Gubernamentales de Desarrollo y la Cooperación Técnica Internacional.

- Entrevistas.- Esta técnica se ha aplicado para obtener datos de parte de funcionarios del Estado, directivos de las Organizaciones No Gubernamentales de Desarrollo, directivos de la Sociedad Civil Organizada para determinar como se desarrollan los Programas, proyectos y actividades a favor de la población peruana.

- Encuestas.- Se ha utilizado para aplicar cuestionarios de preguntas, con el fin de obtener datos para el trabajo de investigación de parte de la Sociedad Civil Organizada.

1.10.2. INSTRUMENTOS DE RECOPILACION DE DATOS

- Ficha bibliográfica- Instrumento utilizado para recopilar datos de las normas legales, administrativas, contables, de auditoria, de libros, revistas, periódicos, trabajos de investigación e Internet relacionados con la programación, gestión y control de la Cooperación Técnica Internacional ejecutada a través de las Organizaciones No Gubernamentales de Desarrollo.

- Guía de Entrevista.- Instrumento que se ha utilizado para llevar a cabo las entrevistas con funcionarios de la Presidencia del Consejo de Ministros, Agencia Peruana de Cooperación Internacional y Directivos de las Organizaciones No Gubernamentales de Desarrollo.

- Ficha de encuesta.- Este instrumento se ha aplicado para obtener información de los trabajadores de las Organizaciones No Gubernamentales de Desarrollo, Sociedad Civil Organizada (Gremios empresariales, Gremios de trabajadores, Padres de Familia, campesinos, cocaleros y otros.)

1.11. TECNICAS DE ANALISIS Y PROCESAMIENTO DE DATOS

1.11.1. TECNICAS DE ANALISIS DE DATOS

Se han aplicado las siguientes técnicas:

- Análisis documental

- Tabulación de cuadros con cantidades y porcentajes

- Comprensión de gráficos

- Conciliación de datos

- Indagación

- Rastreo

1.11.2. TECNICAS DE PROCESAMIENTO DE DATOS.

El trabajo de investigación ha procesado los datos conseguidos de las diferentes fuentes, por intermedio de las siguientes técnicas:

- Ordenamiento y clasificación

- Proceso manual

- Proceso computarizado con Excel

- Proceso computarizado con SPSS

1.12. JUSTIFICACION E IMPORTANCIA DEL TRABAJO

Para que los recursos humanos, bienes, servicios, capitales y tecnología provenientes de la Cooperación Técnica Internacional, gerenciados por las Organizaciones No Gubernamentales de Desarrollo, alcancen sus metas y objetivos, es necesario que los mismos estén adecuadamente gestionados.

En este marco, es fundamental contar con un sistema de control tanto interno como externo, que se convierta en el proceso permanente y continuo que tiene como fin determinar, medir y/o comprobar si los recursos de la Cooperación Técnica Internacional se han efectuado de conformidad a lo planificado y alcanzado los objetivos programados; si no se lograron tomar las medidas correctivas necesarias.

Esta vital función de comprobación de planes y cumplimientos de leyes y Convenios, debe encomendarse a una Entidad Supervisora y de Control de las Organizaciones NO Gubernamentales de Desarrollo del Poder Ejecutivo, una Comisión del Poder Legislativo o una Comisión especializada de la Sociedad organizada (conformada por los Colegios Profesionales, Gremios de empresarios y trabajadores, padres de familia, etc.), para que en representación de todos los peruanos, supervise, fiscalice y controle todo el proceso de la Cooperación Técnica Internacional a través de un sistema de control que le permita con eficiencia y de conformidad a la realidad, una evaluación transparente en beneficio de todos los peruanos.

El control ejercido interna y externamente permitirá asegurar que las políticas y procedimientos vigentes se adecuen a las necesidades de las Organizaciones No Gubernamentales de Desarrollo.

También posibilitará la fidelidad y oportunidad de los informes remitidos, con el objeto de que se pueda tomar las decisiones mas acertadas. Asimismo asegura un seguimiento adecuado para constatar si las políticas de control son obedecidas.

La entidad encargada de la supervisión y el control, será el organismo fiscalizador de las Organizaciones No Gubernamentales de Desarrollo, que actuará sin interferir ni suspender el ejercicio de las funciones y actividades de dichas entidades, consecuentemente orientará su función a analizar la utilización de la Cooperación Técnica Internacional, informar o recomendar el establecimiento de normas que puedan mejorar el control de las ONGD-PERU.

De este modo los controles impuestos serán con el fin de detectar, en el plazo deseado, cualquier desviación con respecto a los objetivos de economía, eficiencia y efectividad en la utilización de la Cooperación Técnica Internacional, establecidos por el Estado y de limitar las sorpresas y comentarios antojadizos como los que se manifiestan por ahora. Dicho sistema de control permitirá hacer frente a la rápida evolución del entorno económico, social y competitivo, así como a las exigencias y prioridades cambiantes de los ciudadanos y adaptar su estructura para asegurar el crecimiento futuro.

Un sistema de control, fomenta la eficiencia, reduce el riesgo de pérdida de valor de los activos y ayuda a garantizar el gerenciamiento adecuado de los recursos, la fiabilidad de la información financiera y el cumplimiento de las normas vigentes.

Debido a que los controles son útiles para la consecución de muchos objetivos importantes, cada vez es mayor la exigencia de disponer de mejores sistemas de control interno y externo y de informes sobre los mismos.

Un sistema de control de las Organizaciones No Gubernamentales de Desarrollo, debe ser considerado como una solución a los problemas potenciales en el gerenciamiento de la Cooperación Técnica Internacional.

La aplicación de un sistema de control, como el que estamos proponiendo, servirá para promover un manejo transparente de la cooperación téccnica internacional brindando información adecuada y oportuna sobre el manejo de los recursos y proyectos de la cooperación internacional, posibilitando su monitoreo por parte del Estado, los cooperantes y la ciudadanía.

Este trabajo de investigación es importante porque promueve velar por el uso eficiente y eficaz de los recursos, lo cual permitirá medir los resultados conseguidos por los programas de cooperación técnica internacional a favor en la población destinataria.

CAPITULO I I

MARCO TEORICO

2.1. ANTEDEDENTES BIBLIOGRAFICOS

Las Organizaciones No Gubernamentales de Desarrollo (ONGD-PERU), pueden operar como Asociaciones, Fundaciones y Comités, entidades que están normadas por los Artículos 76 a 133 inclusive del Decreto Legislativo No. 295 que aprobó el Código Civil. Dicha norma no establece taxativamente nada sobre el Control de este tipo de entidades.

El Decreto Legislativo No. 719, establece las normas generales a que se sujeta la Cooperación Técnica Internacional (CTI) que se gestiona a través de los organismos del Sector Público en sus niveles Central, Regional, Local; así como por Organizaciones No Gubernamentales de Desarrollo del Sector Privado. Esta norma, tampoco no contiene ningún aspecto sobre el control de la Cooperación Técnica Internacional que ejecutan las Organizaciones no Gubernamentales de Desarrollo.

El Decreto Supremo No. 015-92-PCM, Reglamento del Decreto Legislativo No. 719 Ley de Cooperación Técnica Internacional, establece que la Cooperación Técnica Internacional, tiene como fundamento el derecho al desarrollo y está enmarcada en las prioridades de los planes de desarrollo de corto y mediano plazo y es complementaria al esfuerzo nacional; se ejecuta en forma de programas, proyectos y actividades que tiene alcance nacional, sectorial, regional, subrregional y local. Respecto al Control se establece que el Instituto Nacional de Planificación (actualmente desactivado), está facultado para ejecutar las acciones de seguimiento de los programas, proyectos y actividades.

Por otro lado esta norma, establece que la evaluación de los programas y proyectos es potestativa y se efectúa a pedido de parte o por decisión gubernamental. La evaluación de los Programas se hará a través de uno o más de sus proyectos en ejecución.

Como se puede advertir esta norma, tampoco es precisa en cuanto al control de los programas, proyectos y actividades realizados con la Cooperación Técnica Internacional por parte de las Organizaciones No Gubernamentales de Desarrollo.

La Ley No. 27692, crea la Agencia Peruana de Cooperación Internacional- APCI, como Organismo Público Descentralizado adscrito al Ministerio de Relaciones Exteriores. Entidad con personería jurídica de derecho público y con autonomía técnica, económica, presupuestal y administrativa, cuyo funcionamiento se rige de acuerdo a la Ley de Cooperación Técnica Internacional.

La APCI, dispone de un Consejo Directivo, como órgano máximo de la entidad, integrado por el Presidente del Consejo de Ministros quien lo presidirá, el Ministro de Economía y Finanzas, Tres miembros del Comité Interministerial de Asuntos sociales, Un Representante de los Gobiernos Regionales, Un representante de los Gobiernos Locales, Un Representante del Consejo Nacional de Ciencia y Tecnología-CONCYTEC y el Director Ejecutivo de la Agencia Peruana de Cooperación Técnica Internacional.

Esta Ley, establece que la APCI, cuenta con un Órgano de Control Interno, encargado de ejercer control gubernamental, conforme a las normas del Sistema Nacional de Control.

Esta norma establece una contradicción al adscribir a la APCI al Ministerio de Relaciones Exteriores y disponer que el Consejo Directivo estará a cargo del Presidente del Consejo de Ministros, es decir una persona de otro Sector; además respecto al Órgano de Control se establece que es para fines de la gestión gubernamental de la APCI y no para el seguimiento y evaluación de las ONGD-PERU que ejecutan los programas, proyectos y actividades con la Cooperación Técnica Internacional que corresponde a todos los peruanos. Es decir sigue estando ausente los mecanismos de control para la programación y gestión de la Cooperación Técnica Internacional por parte de las ONGD-PERU.

Finalmente, la Resolución Ministerial No. 0661-2002-RE, aprueba el Reglamento de Organización y Funciones de la Agencia Peruana de Cooperación Internacional. Esta norma establece que la Oficina de Auditoria Interna es el órgano responsable del ejercicio permanente del control interno de la gestión administrativa de la entidad en cumplimiento de sus metas y objetivos en armonía con las disposiciones del Sistema Nacional de Control y disposiciones vigentes. Mantiene una relación de orden funcional con la Contraloría General de la República. La norma no menciona que esta Oficina efectuará seguimiento o evaluaciones a los programas, proyectos o actividades de las ONGD-PERU con Cooperación Técnica Internacional.

La Ley No. 27785: Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, en su Artículo 4to, cuando se refiere al “Control de recursos y bienes del Estado fuera del ámbito del Sistema, dice: Las entidades que, en uso de sus facultades, destinen recursos y bienes del Estado, incluyendo donaciones provenientes de fuentes extranjeras cooperantes, a entidades no gubernamentales nacionales o internacionales no sujetas a control, se encuentran obligadas a informar a la Contraloría General, sobre la inversión y sus resultados, derivados de la evaluación permanente que debe practicarse sobre tales recursos.

Dichos recursos y bienes serán administrados por los beneficiarios de acuerdo a la finalidad o condición de su asignación, para cuyo efecto se utilizarán registros y/o cuentas especiales que permitan su análisis específico, asimismo, en sus convenios o contratos se establecerá la obligación de exhibir dichos registros ante la Contraloría General, cuando ésta lo requiera.

Los órganos del Sistema deberán prever los mecanismos necesarios que permitan un control detallado, pudiendo disponer las acciones de verificación que correspondan

El Decreto Supremo No. 041-2004-EF, referido a la inafectación del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, en su parte introductoria establece cuales son las entidades donantes y donatarias, las mismas que es necesario identificarlas en el contexto de este trabajo.

Las entidades donantes, es decir las que entregan las donaciones, de acuerdo con la norma son las siguientes: i) Los Gobiernos extranjeros, ii) Los organismos internacionales, iii) las organizaciones internacionales, iv) personas o entidades públicas y privadas del exterior; v) Las personas naturales y jurídicas establecidas en el país.

En calidad de donatarios, es decir como receptor de donaciones, tenemos de acuerdo con la norma a: i) Las entidades y dependencias del Sector Público Nacional, excepto empresas, ii) Las Entidades e Instituciones Extranjeras de Cooperación Técnica Internacional (ENIEX), iii) Las Organizaciones No Gubernamentales de Desarrollo Nacionales (ONGD-PERU); y, iv) Instituciones Privadas sin fines de lucro Receptoras de Donaciones de carácter asistencial o educacional (IPREDA) inscritas en los registros correspondientes que tiene a su cargo la Agencia Peruana de Cooperación Internacional (APCI) adscrita al Ministerio de Relaciones Exteriores.

2.2. RESEÑA HISTORICA

El Congreso de la República, de conformidad con lo previsto en el artículo 188 de la Constitución Política del Perú del año de 1979, por la Ley No. 25327, delegó en el Poder Ejecutivo la facultad de normar entre otros, sobre la creación de condiciones que faciliten el crecimiento de la inversión privada en los diversos sectores productivos del país, contribuyendo así al fomento del empleo productivo y a la pacificación del país.

En el marco antes indicado, el Poder ejecutivo por primera vez promulga la norma legal que rige la Cooperación Técnica Internacional. Esta norma es el Decreto Legislativo No. 719 publicada el 10.11.1991 y con vigencia desde el día siguientes de su publicación. En esta norma se establece las disposiciones generales de la Cooperación Técnica Internacional, la programación, gestión, administración, seguimiento y evaluación; así como los registros de la Cooperación Técnica Internacional.

Luego esta Ley se reglamenta. Pero la normas anteriores resultaban insuficientes para gestionar adecuadamente la Cooperación Técnica Internacional, por lo que el Congreso de la República aprobó por amplia mayoría la creación de la Agencia Peruana de Cooperación Internacional (APCI), con lo cual el Gobierno pasaría a contar con un instrumento de manejo coherente de cooperación internacional, acorde con la agenda de desarrollo nacional.

De este modo, el Perú se coloca a la altura de otros países en la gestión moderna de la cooperación internacional como es el caso de Italia, Francia, España, Japón, Estados Unidos, Canadá, Brasil, Colombia, Chile entre otros.

La agencia Peruana de Cooperación Internacional, de esta forma se convertiría en un Organismo Público Descentralizado adscrita al Ministerio de Relaciones Exteriores y tiene a su cargo conducir, programar, organizar y supervisar la cooperación Técnica Internacional no reembolsable, en función de la política de desarrollo nacional. La Ley en referencia es la No. 27692: Ley de Creación de la Agencia Peruana de Cooperación Internacional, publicada el 12.04.2002. Esta norma contiene la naturaleza, objeto y funciones de la cooperación internacional, la estructura orgánica de la APCI, el régimen económico, financiero y laboral de la APCI.

Luego con fecha 23.06.2002, se aprueba el Reglamento de Organización y Funciones de la APCI, en esta norma entre otros aspectos se establece que la APCI es un organismo público descentralizado del sector Relaciones Exteriores, con autonomía Técnica, económica, presupuesta y administrativa. También se indica que la APCI es el ente rector de la cooperación técnica internacional teniendo la responsabilidad de conducir, programar, organizar y supervisar la cooperación internacional no reembolsable en función de las estrategias de desarrollo nacional en el marco de las disposiciones legales que regulan la cooperación técnica internacional. A continuación se menciona que la APCI, es responsable de la gestión de la cooperación técnica internacional y de la negociación de los programas del Gobierno Central ante los gobiernos y agencias cooperantes. Las solicitudes y ofrecimientos de cooperación técnica internacional de las entidades gubernamentales serán canalizados por la APCI, bajo responsabilidad.

Según Valderrama , desde el inicio la Agencia Peruana de Cooperación Internacional se planteó como un instrumento eficiente y transparente de gestión de la cooperación internacional, encargada de sentar las bases para una gestión estratégica de la cooperación internacional, buscando superar el esquema asistencialista prevaleciente en épocas anteriores. La cooperación internacional debe desarrollar proyectos pilotos e innovadores, permitiendo la incorporación de conocimientos, capacidades, tecnologías y experiencias exitosas desarrolladas en otros países.

El manejo estratégico de la cooperación se asocia al concepto de sostenibilidad, es decir, al hecho de que el impacto de los proyectos trascienda el período de ejecución de los mismos. La APCI, fue concebida para formular un plan de cooperación internacional que articule la demanda de los diversos sectores, definiendo las prioridades en función de las estrategias de desarrollo sectoriales y nacionales. Este plan debe ser la base de una negociación ordenada con la cooperación internacional. La APCI, fue creada para promover un manejo transparente de la cooperación internacional brindando información adecuada y oportuna sobre el manejo de los recursos y proyectos de la cooperación internacional, posibilitando su monitoreo por parte del Estado, los cooperantes y la ciudadanía. También debe promover el diálogo entre el Estado y la Sociedad civil a fin de buscar sinergia en el manejo de los proyectos de la cooperación internacional públicos y privados. Facilitar un manejo ejecutivo de los programas de cooperación. La Agencia debe realizar un monitoreo permanente de los avances de las negociaciones e implementación de los proyectos. Deberá velar por el uso eficiente y eficaz de los recursos, lo cual permitirá medir los resultados conseguidos por los programas de cooperación técnica internacional en favor de la población destinataria.

Según Valderrama , los acelerados cambios ocurridos en los últimos años en la economía peruana, bajo el contexto de la liberalización, privatización y del proceso de globalización de la economía mundial, plantean importantes retos para los empresarios de nuestro país. La adaptación al nuevo contexto incide en temas como la competitividad, la modernización tecnológica, la reconversión y el ingreso de nuevos mercados lo que obliga a discutir el rol y la responsabilidad del sector empresarial en el desarrollo del país.

La cooperación técnica internacional y el financiamiento externo pueden facilitar el proceso de adaptación en cuestión; apoyando por ejemplo, los créditos para inversiones, el acceso a nuevos mercados, los contactos con grupos empresariales del exterior, la introducción de nuevas tecnologías, la capacitación técnica y gerencial, entre otros.

Todo lo cual redunda a favor de la consolidación de los gremios empresariales, permitiéndoles brindar a sus asociados servicios claves. En tal sentido, constituyen un referente importante las experiencias de países vecinos como Brasil y Chile, en donde la cooperación ha servido como instrumento efectivo para un desarrollo estratégico empresarial.

El paradigma de desarrollo vigente es la comunidad de donantes concibe al sector privado como un elemento básico del desarrollo. Esto se expresa en el apoyo brindado por el Comité de Asistencia al Desarrollo (CAD) de la Organización de Cooperación y Desarrollo Económico (OCDE) a las reformas económicas, a la privatización, a la desregulación, a la reforma del Estado, al financiamiento de proyectos que promueven el desarrollo del sector empresarial, así como al desarrollo institucional de las organizaciones empresariales y de las instancias estatales capaces de implementar políticas adecuadas para la creación de espacios de diálogo entre el Estado y el sector privado. Bien utilizada, la cooperación internacional puede servir como catalizadora de importantes iniciativas empresariales, Puede permitir el desarrollo de proyectos piloto, fondos semilla así como generar experiencias que después puedan ser asumidas y financiadas por las entidades nacionales. Asimismo, puede convertirse en un valioso instrumento de contactos internacionales y de apalancamiento de recursos externos. Puede también jugar un importante papel en mejorar la integración de la economía peruana y su posicionamiento en la economía internacional en áreas como la difusión de imagen, promoción de exportaciones, consecución de créditos, inversiones, etc.

Valderrama León Mariano dice que la cooperación internacional ha jugado en los últimos años un cierto papel en el desarrollo del sector empresarial peruano. Al analizar los proyectos de cooperación ejecutados en este sector encontramos que estos abarcan temas varios que incluyen el medio ambiente y la responsabilidad empresarial. Entre los proyectos de cooperación importantes están aquellos desarrollados con el apoyo del Banco Interamericano de Desarrollo (BID) por gremios como la Asociación de Bancos (ASBANC) a través del Instituto de Formación Bancaria, COPEI, COMEX y PROCAPITALES, con momentos que oscilan entre medio millón y un millón de dólares americanos. En el campo de la cooperación bilateral cabe destacar el Proyecto de Asesoramiento y Asistencia Técnica (PROASES) ejecutado por la CONFIEP y ADEX con el apoyo de la República Federal de Alemania. De igual modo, la cooperación alemana implementó con la CONFIEP, un programa de asesoría a pequeñas y medianas industrias buscando mejorar las posibilidades de exportación de sus productos; y con la Sociedad Nacional de Industrias (SNI), un programa de manejo energético eficiente. Igualmente, con la Sociedad Nacional de Minería, Petróleo y Energía; la cooperación alemana viene desarrollando un programa de formación de post graduados en asuntos ambientales. Asimismo, ha sido importante el apoyo brindado a la Cámara Peruana del Café, para el fomento del cultivo y la comercialización del café biológico así como para el mejoramiento de la calidad del café peruano.

Un proyecto novedoso es el Proyecto Modelo demostrativo de Bosques Secundarios en la amazonía Peruana con Fines Comerciales, ejecutado por la Cámara Nacional Forestal, con el financiamiento del Reino de los Países Bajos (US $ 3.6 millones).

La Unión Europea ha promovido el programa AL-INVEST, favoreciendo redes de información sobre mercados y tecnología, dando facilidades para el intercambio entre empresarios europeos y latinoamericanos.

Por otro lado, el nuevo protagonismo del sector empresarial no sólo implica nuevas prerrogativas, sino también nuevas obligaciones. Se desarrolla así el concepto de “responsabilidad social” que se expresa en la preocupación de un sector de empresarios en temas como el empleo, la pobreza o el medio ambiente. En esta línea surgieron entidades de responsabilidad social empresarial, como Perú 2021, que impulsaron este tema con el apoyo de la cooperación internacional y se desarrollaron proyectos como por ejemplo, el de reducción y Alivio a la Pobreza (PARA) ejecutado por la CONFIEP con el apoyo de USAID (US $ 2.5. millones).

Una parte importante de la cooperación internacional con los gremios empresariales se orienta a programas que buscan ampliar su base social brindando servicios de crédito y asistencia técnica a los microempresarios. Es el caso del Proyecto MSP, desarrollado por la Asociación de Exportadores (ADEX) entre 1991-2001 con financiamiento de USAID (US $ 42 millones).

También, en al ámbito de las instituciones financieras se manifiesta un creciente interés por otorgar créditos al sector privado, Es larga la lista de entidades financieras que canalizan préstamos a los empresarios peruanos. Ella incluye, como yo lo vimos, al Banco Interamericano de Desarrollo (BID) y a otras entidades como el Fondo Multilateral de Inversiones (FOMIN), a la Corporación

Interamericana de In versiones, la Corporación Andina de Fomento (CAF), la Corporación Financiera Internacional (Grupo del Banco Mundial), al Exim-Bank del Japón, al FMO de Holanda, al Kreditanstalt de Alemania, entre otros.

Por lo demás, debe destacarse que la cooperación internacional tiene sin duda límites. Dispone de recursos restringidos y carece de la envergadura necesaria para resolver por sí sola los grandes problemas del país o del sector empresarial. No tiene la posibilidad ni la misión de reemplazar al Estado ni a los gremios empresariales en las funciones ni en las responsabilidades financieras que a éstos competen. Hay un hecho importante a tomar en cuenta. Si comparamos la cooperación empresarial en otros países vecinos como Brasil, Chile y Colombia vemos que el acceso a la ayuda externa en el país es menor con relación a los países vecinos y que se carece de una visión estratégica en cuanto al manejo de la cooperación internacional. Hay mucho que aprender de experiencias como las desarrolladas en Chile por la Fundación Chile o la fundación Europa-Chile.

2.3. BASE LEGAL

2.3.1. NORMAS GENERALES

Las normas aplicables son las siguientes:

- CONSTITUCIÓN POLÍTICA DEL ESTADO

- CODIGO CIVIL Y CODIGO PROCESAL CIVIL

- CODIGO PENAL, CODIGO DE PROCEDIMIENTOS PENALES Y CODIGO PROCESAL PENAL

- CODIGO DE COMERCIO

- LEY GENERAL DE SOCIEDADES

- LEY GENERAL DE COOPERATIVAS

- LEY No. 26112 LEY ORGANICA DEL MINISTERIO DE RELACIONES EXTERIORES.

- LEY ORGANICA DE LA PRESIDENCIA DEL CONSEJO DE MINISTROS.

- LEY No. 27785: LEY ORGANICA DEL SISTEMA NACIONAL DE CONTROL Y DE LA CONTRALORIA GENERAL DE LA REPUBLICA. Publicada el 23.07.2002.

2.3.2. NORMAS TRIBUTARIAS

- CODIGO TRIBUTARIO

- LEY Y REGLAMENTO DEL IMPUESTO A LA RENTA

- LEY Y REGLAMENTO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO SELECTIVO AL CONSUMO

- LEY Y REGLAMENTO DE COMPROBANTES DE PAGO

- LEY No. 27804. Publicada 02.08.2003: Esta norma establece la relación de gastos por donaciones a favor del Sector Público Nacional y entidades sin fines de lucro.

- D.S. No. 042-2002-PCM Publicado 27.03.2002: Incorpora al Hogar Clínica San Juan de Dios como entidad perceptora de asignaciones cívicas deducibles del Impuesto a la Renta.

- D.S. No. 036-94-EF: Reglamento del beneficio tributario de devolución del Impuesto General a las Ventas en las compras de bienes efectuados con financiación de donaciones y Cooperación Técnica Internacional no reembolsable, establecidos por el Art. 15 del Decreto Legislativo No. 783.

- D.S. No. 150-2003-EF Publicado 11.10.2003: Modifican el Reglamento del beneficio tributario de devolución de impuestos abonados por misiones diplomáticas, Oficinas Consulares, Organizaciones y Organismos Internacionales acreditados en el país.

- R.M. No. 077-2003-EF/15 Publicado 25.02.2003: Establece los documentos que deben presentar las entidades sin fines de lucro a efecto de ser calificadas como entidades perceptoras de donaciones: i) Testimonio de la Escritura Pública de Constitución, donde figure su objeto social y fines debidamente inscrita en Registros Públicos; ii) Copia del estatuto de contenga el destino de su patrimonio; y, iii) Declaración Jurada en la cual conste que no distribuye rentas.

- Resoluciones del Tribunal Fiscal

- Normas de SUNAT

2.3. 3. NORMAS DE COOPERACION TECNICA INTERNACIONAL

- DECRETO LEGISLATIVO No. 719: LEY DE COOPERACION TECNICA INTERNACIONAL. Publicada 10.11.1991.

- DECRETO SUPREMO No. 015-92-PCM REGLAMENTO DEL DECRETO LEGISLATIVO No. 719. Publicado el 31.01.1992.

- LEY No. 27692: LEY DE CREACION DE LA AGENCIA PERUANA DE COOPERACION TECNICA INTERNACIONAL. Publicada el 12.04.2002.

- RESOLUCION MINISTERIAL NO. 0661-2002-RE: APRUEBA EL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA AGENCIA PERUANA DE COOPERACION INTERNACIONAL. Publicada 23.06.2002.

2.3.4. NORMAS CONTABLES

- NORMAS INTERNACIONALES DE CONTABILIDAD

- NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

- REGLAMENTO DE INFORMACION FINANCIERA

- PLAN CONTABLE GENERAL REVISADO

- RESOLUCIONES DEL CONSEJO NORMATIVO DE CONTABILIDAD

- RESOLUCIONES DE CONASEV

2.3.5. NORMAS DE CONTROL

- NORMAS INTERNACIONALES DE AUDITORIA-NIAS

- NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS-NAGAS.

- NORMAS DE AUDITORIA GUBERNAMENTAL-NAGUS.

- LEY No. 27785: LEY ORGANICA DEL SISTEMA NACIONAL DE CONTROL Y DE LA CONTRALORIA GENERAL DE LA REPUBLICA. Publicada el 23.07.2002.

- RESOLUCION DE CONTRALORIA No. 072-98-CG: NORMAS TECNICAS DE CONTROL INTERNO PARA EL SECTOR PUBLICO. Publicado el 18.12.1998

- RESOLUCION DE CONTRALORIA No. 123-2000-CG: AMPLIACION DE LAS NORMAS TECNICAS DE CONTROL INTERNO PARA EL SECTOR PUBLICO. Publicado el 01.07. 2000.

- REGLAMENTO DE INFORMACION FINANCIERA

- LEY GENERAL DE SOCIEDADES

2.4. MARCO CONCEPTUAL

Antes de pasar a detallar algunos conceptos, debemos comenzar filosofando y en este sentido nos preguntamos: ¿El control tiene filosofía?, ¿Cuál es la razón de ser del Control en la Gestión institucional?, ¿Se justifica organizar un sistema de control en el contexto actual ?. Las respuestas son las siguientes:

El control si tiene filosofía, porque que tiene una razón de ser en la gestión institucional, por tanto se justifica su organización y ejecución para darle eficiencia y eficacia a la gestión institucional.

En este marco filosófico, Koontz dice que el Control implica la medición de la realización de los acontecimientos contra las normas de los programas, proyectos y actividades y la corrección de desviaciones para asegurar el logro de las metas y objetivos de acuerdo con lo planeado. Una vez que un programa se vuelve operacional, el control es necesario para medir el progreso, para poner de manifiesto las desviaciones posibles, y para indicar la acción correctiva. Esto último puede implicar medidas sencillas como cambios menores en la dirección. En otros casos, el control adecuado puede dar lugar al establecimiento de metas nuevas, a la formulación de planes distintos, a la modificación de la estructura de la organización, a mejorar la integración y hacer cambios de importancia en las técnicas de dirección y liderazgo. El control verdadero indica que la acción puede y será tomada para volver las operaciones a su curso original. Por tanto, en gran parte, es la función que cierra el círculo del sistema administrativo.

Antes de que pueda haber un control significativo, tanto los programas, planes, proyectos, actividades como la estructura organizacional deben ser claros, completos e integrados hasta donde sea posible.

(1) CONTROL

Control es el proceso puntual y continuo que tiene por objeto comprobar si la programación y gestión de la Cooperación Técnica Internacional ejecutada por las Organizaciones No Gubernamentales de Desarrollo se ha efectuado de conformidad a lo planificado y alcanzado los objetivos programados.

El control es puntual, cuando se aplica eventualmente a ciertas áreas, funciones, actividades o personas.

El control es continuo cuando se aplica permanentemente. Comprende al control previo, concurrente y posterior.

(2) CONTROL EFICAZ:

El control es eficaz, cuando no entorpece las funciones administrativas y operativas y además cuando se toman en cuenta las sugerencias y recomendaciones de los órganos responsables del mismo y cuando se aplican las medidas correctivas necesarias para optimizar la gestión empresarial.

Andrade , sostiene la siguiente teoría: El control eficaz consiste en evaluar un conjunto de proposiciones financieras, económicas y sociales, con la finalidad de determinar si las metas, objetivos, políticas, estrategias, presupuestos, programas y proyectos de inversión emanados de la gestión se están cumpliendo de acuerdo a lo previsto.

El control eficaz, es el proceso de comprobación destinado a determinar si se siguen o no los planes, si se están haciendo o no progresos para la consecución de los objetivos propuestos y el proceso de actuación, si fuese preciso, para corregir cualquier desviación. De forma más concisa, E. Gironella Mac Graw, citado por el Informativo Caballero Bustamante , denomina “Control interno al plan de organización y el conjunto de métodos y procedimientos que sirven para ayudar a la dirección en el mejor desempeño de sus funciones”

(3) EFICACIA

De acuerdo con el COSO , los sistemas de control interno funcionan a distintos niveles de eficacia. De la misma forma, un sistema determinado puede funcionar de manera diferente en momentos distintos.

Cuando un sistema de control alcanza el estándar a continuación, puede considerarse un sistema “eficaz”.

El control interno puede considerarse eficaz si: i) Se están logrando los objetivos operacionales de la entidad; ii) Disponen de información adecuada hasta el punto de lograr los objetivos operacionales de la entidad; iii) Si se prepara de forma fiable la información financiera, económica y patrimonial de la entidad; y, iv) Si se cumplen las leyes y normas aplicables.

Mientras que el control es un proceso, su eficacia es un estado o condición del proceso en un momento dado, el mismo que al superar los estándares establecidos facilita la eficacia de la gestión institucional.

La determinación de si un sistema de control es “eficaz” o no y su influencia en la eficacia del gobierno corporativo de las Organizaciones No Gubernamentales de Desarrollo, constituye una toma de postura subjetiva que resulta del análisis de si están presentes y funcionando eficazmente los cinco componentes: entorno de control, evaluación de riesgos, actividades de control, información y comunicación y supervisión.

Su funcionamiento eficaz proporciona un grado de seguridad razonable de que una o más de las categorías de objetivos establecidos va a cumplirse.

Por consiguiente, estos componentes también son criterios para determinar si el control interno es eficaz.

“La gestión eficaz está relacionada al cumplimiento de las acciones, políticas, metas, objetivos, misión y visión de la empresa; tal como lo establece la gestión empresarial moderna”

“La gestión eficaz, es el proceso emprendido por una o más personas para coordinar las actividades laborales de otras personas con la finalidad de lograr resultados de alta calidad que una persona no podría alcanzar por si sola. En este marco entra en juego la competitividad, que se define como la medida en que una empresa, bajo condiciones de mercado libre es capaz de producir bienes y servicios que superen la prueba de los mercados, manteniendo o expandiendo al mismo tiempo las rentas reales de sus empleados y socios. También en este marco se concibe la calidad, que es la totalidad de los rasgos y las características de un producto o servicio que refieren a su capacidad de satisfacer necesidades expresadas o implícitas”

“Gestión eficaz, es el conjunto de acciones que permiten obtener el máximo rendimiento de las actividades que desarrolla la empresa”

“Gestión eficaz, es hacer que los miembros de una empresa trabajen juntos con mayor productividad, que disfruten de su trabajo, que desarrollen sus destrezas y habilidades y que sean buenos representantes de la empresa, presenta un gran reto para los directivos de la misma.

(4) ESTANDARES DE CONTROL.

Son los mecanismos de control que forman parte de un Sistema de Control.

Son Estándares de control, los Manuales de: Políticas, Riesgos, de Organización y Funciones y Procedimientos; Reglamentos de: Control Interno, Auditoria Interna, Auditoria Externa, De Organización y Funciones; Plan Estratégico Institucional; Presupuesto; Programas de Inversiones, Programas de Financiamiento y otros documentos

Otros Estándares de control son los documentos fuente, libros principales y auxiliares, estados financieros y los estados presupuestarios, las Memorias de los Consejos Directivos, los Informes de Gerencia, etc.

(5) AUDITORIA

Según el MAGU , la Auditoría es el examen profesional, objetivo, independiente, sistemático, constructivo y selectivo de evidencias, efectuado con posterioridad a la gestión de los recursos públicos, con el objeto de determinar la razonabilidad de la información financiera y presupuestal, el grado de cumplimiento de objetivos y metas, así como respecto de la adquisición,

protección y empleo de los recursos y, si éstos fueron administrados con racionalidad, eficiencia, economía, transparencia y en el cumplimiento de la normativa legal.

La actividad de auditoría se dedica a la obtención de la evidencia, dado que ésta provee una base racional para la formulación de juicios u opiniones. El término evidencia incluye documentos, fotografías, análisis de hechos efectuados por el auditor y en general, todo material usado para determinar si los criterios de auditoría son alcanzados. En términos generales la evidencia de auditoría puede clasificarse en cuatro tipos: física, testimonial, documental y analítica.

Para mejor entendimiento de la práctica de la auditoria se ha considerado dividir a esta en tres fases: Planeamiento, Ejecución e Informe.

El Planeamiento de la auditoria comprende el desarrollo de una estrategia global para su conducción, al igual que el establecimiento de un enfoque apropiado sobre la naturaleza, oportunidad y alcance de los procedimientos de auditoria que deben aplicarse.

Sobre la ejecución de la auditoria, se debe indicar que al preparar el correspondiente memorando de planeamiento, el auditor decide confiar en los controles, generalmente, efectuamos pruebas de controles y según los casos, realiza prueba, consistentes en pruebas sustantivas, procedimientos analíticos o una combinación de ambos. Para arribar a la conclusión de que el alcance de la auditoria fue suficiente y los estados financieros o la gestión no tienen errores materiales, deben considerarse factores cuantitativos o cualitativos al evaluar los resultados de las pruebas y los errores detectados al realizar la auditoria: Parte del procedimiento implica la revisión de los estados financieros, libros, documentos fuente, para determinar si son coherentes con la información obtenida y fueron preparados y presentados apropiadamente.

Antes de concluir la auditoria, se efectúa la revisión de los eventos subsecuentes, se obtiene la Carta de Representación de la Administración, se prepara el Memorando de Conclusiones y comunican los Hallazgos de Auditoria a la entidad. Finalmente, se elabora el Informe de Auditoria conteniendo el

Dictamen sobre los Estados Financieros o de la Gestión según el caso, Conclusiones, Observaciones y Recomendaciones de Control Interno financiero resultantes de la auditoria.

(6) AUDITORIA SOCIAL.

La auditoria social es un proceso que permite a una organización evaluar su eficacia social y su comportamiento ético en relación a sus objetivos, de manera que pueda mejorar sus resultados sociales o solidarios y dar cuenta de ellos a todas las personas comprometidas por su actividad.

La auditoria social permite integrar de manera estructurada estos diferentes aspectos en la gestión cotidiana de una empresa así como llevar al día una contabilidad social.

La auditoria social siempre estará a medida para corresponder mejor a los propios objetivos de la organización o empresa, a su contexto cultural y a sus potencialidades. Un aspecto importante del proceso es el diálogo con el conjunto de los grupos o personas comprometidas: miembros del personal, clientes, comunidad local, socios, etc.

La auditoria social se experimenta ya en numerosas empresas de distintos tamaños y que operan en varios sectores a lo largo y ancho del mundo.

(7) AUDITORIA ETICA.

Es un examen o evaluación de circunstancias, hechos, documentación, actividades, indicios y otros datos y pruebas; destinada a sectores de la sociedad (individuos, grupos, entidades) con interés en o preocupación por el sujeto o materia a auditar, ejecutada por verificadores competentes que sean independientes de tales interesados, de acuerdo a normas de verificación aplicables y aceptadas, con el fin de asegurar y añadir credibilidad a la información esperada o solicitada por tales grupos interesados, mediante la emisión de un informe integrado y global, sobre tales circunstancias y datos, junto con las declaraciones apropiadas emitidas por los administradores del sujeto de la auditoria, se han presentado o explicado a los interesados y a la sociedad en general y puedan ser objeto de interpretación razonable por un interesado o ciudadano promedio

(8) ORGANIZACIÓN NO GUBERNAMENTAL DE DESARROLLO

(ONGD-PERU).

Son unidades ejecutoras, responsables de identificar y ejecutar acciones y/o proyectos con aportes de la Cooperación Técnica Internacional, en coordinación con el Gobierno Central, Regional y Local. Las actividades que pueden desarrollar estas entidades son: Beneficencia, asistencia social, educación, cultura, ciencias, artes, literatura, política, laboral, vivienda, etc.

En las Organizaciones No gubernamentales de Desarrollo, es muy importante definir en sus Estatutos que los beneficios que obtenga, no deben repartirse entre los socios y que en caso de disolución, el patrimonio (capital) se distribuirá a instituciones que persiguen fines similares.

Estas entidades deben disponer de: i) Escritura Pública de Constitución, ii) Disponer de su inscripción en el Registro Único de Contribuyentes, iii)Libros legales: Registro de socios, Libro de Actas de Asambleas, Libro de actas del Consejo Directivo, etc; iv) Libros contables: Diario, Mayor, Inventario y Balances, Registro de compras, registro de ventas, libro de caja, libro bancos, Registro de activos, etc; v) Libros Laborales: Planilla de Remuneraciones, etc., Emitir comprobantes de pago, vi) Realizar su inscripción en el Registro de la Agencia Cooperación Internacional (APCI) de la Presidencia del Consejo de Ministros, vii) Obtener su inscripción en el Registro de Entidades Receptoras de Donaciones de la Superintendencia Nacional de Administración Tributaria; y, viii) Otras obligaciones legales, contables, laborales, tributarias, financieras y administrativas.

(9) COOPERACION TECNICA INTERNACIONAL (CTI).

Es el medio por el cual el Perú recibe, transfiere y/o intercambia recursos humanos, bienes, servicios, capitales y tecnología de fuentes cooperantes externas cuyo objetivo es complementar y contribuir a los esfuerzos nacionales en materia de desarrollo, destinados a: i) Apoyar la ejecución de actividades y proyectos prioritarios para el desarrollo del país, y de sus Regiones, en especial en los espacios socio-económicos, de mayor pobreza y marginación; ii) Adquirir conocimientos científicos y tecnologías para su adaptación y aplicación en el Perú; así como facilitar a los extranjeros la adquisición de conocimientos científicos y tecnológicos nacionales, iii) Brindar preparación técnica, científica y cultural, a peruanos en el país o en el extranjero y a los extranjeros en el Perú.

La CTI, se canaliza a través de organismos del Sector Público en sus niveles Central, Regional, Local así como Organizaciones No Gubernamentales de Desarrollo (ONGD-PERU).

La CTI, tiene como fundamento el derecho al desarrollo y está enmarcada en las prioridades de los planes de desarrollo de corto y mediano plazo y es complementaria al esfuerzo nacional; se ejecuta en forma de programas, proyectos y actividades que tienen alcance nacional, sectorial, regional, subrregional y local

(10) MODALIDADES DE LA C.T.I.

Los recursos de Cooperación Técnica Internacional, se ejecutan según su contenido y finalidad, en las siguientes modalidades: Asesoramiento, Capacitación, Servicio de Voluntarios, Donaciones, Fondos de Contravalor .

Otra forma de identificar las modalidades de la cooperación técnica internacional es como reembolsable y no reembolsable. Es reembolsable cuando tiene que devolverse al gobierno o entidad que ha facilitado la cooperación, teniendo en cuenta el costo de capital de acuerdo con los convenios sucritos. Ejemplo de este tipo de cooperación es la facilitada por el Banco Mundial a la Comisión Nacional de Pueblos Andinos, Amazónicos y Afro peruanos (CONAPA) que actualmente es objeto de serias observaciones en cuanto a su manejo, por parte de la prensa televisiva (Programa La Ventana Indiscreta del Canal 2 a cargo de la Periodista Cecilia Valenzuela), la prensa escrita (Diario Correo, La razón y otros), el Congreso Nacional, la Auditoria Interna del Ministerio de Relaciones Exteriores y la Contraloría General de la República.

La cooperación no reembolsable, es aquella recibida en calidad de donación, sobre la misma no se devuelve el principal ni se paga intereses, pero debe rendirse cuentas de acuerdo con las normas de cooperación técnica internacional, lo que no viene cumpliéndose adecuadamente, lo cual se traduce en un abandono total de los sectores a los cuales va dirigida las donaciones de los gobiernos y entidades del exterior.

(11) PROGRAMACION DE LA CTI.

La Cooperación Técnica Internacional se canaliza a través de programas. Estos programas son los siguientes: Programa Regional de Cooperación Técnica Internacional (PRCT), Programa Local-Provincial (PLCT), Programa Sectorial de Cooperación Técnica Internacional (PSCT), Programa de las Universidades (PUCT) y Programa Nacional de Cooperación Técnica Internacional (PNCT)

(12) GESTION DE LA CTI.

La gestión se inicia con la presentación de la solicitud al organismo responsable correspondiente, del programa, proyecto y/o actividades que involucra Cooperación Técnica Internacional, continúa la negociación con la fuente cooperante y finaliza con la suscripción del Convenio o Intercambio de Notas, o la denegación de la propuesta. En la negociación con las Fuentes Cooperantes, de solicitudes de programas, proyectos y/o actividades que involucran Cooperación Técnica Internacional, se presentan aquellas que figuran en el Programa Nacional de Cooperación Técnica Internacional. Dichas solicitudes constituyen documentos oficiales e incluyen los términos de referencia iniciales de cada programa o proyecto.

En la negociación de las acciones de Cooperación Técnica Internacional se utilizan los siguientes instrumentos: i) Convenios o Acuerdos Básicos, del Gobierno Peruano, a través del Ministerio de Relaciones Exteriores, con la Fuente Cooperante, con la previa opinión Técnica de la Agencia Peruana de Cooperación Técnica Internacional (APCI); ii) Los Convenios y/o Acuerdos específicos de la fuente cooperante con las entidades promotoras del proyecto, se suscriben en el marco del Convenio base; iii) Otros Instrumentos Legales de Negociación que el Ministerio de Relaciones Exteriores estime conveniente.

El Gobierno Peruano con cada Fuente Cooperante, negocia la programación de los recursos que ella pone a disposición del país para un periodo determinado. El Ministerio de Relaciones Exteriores y la Agencia Peruana de Cooperación Técnica Internacional, revisan los proyectos en ejecución y presentan los nuevos requerimientos.

Los programas, proyectos y/o actividades de la Cooperación Técnica Internacional se hacen efectivos a través de las Unidades Ejecutoras de los Sectores Público y/o privado, en este último caso a través de las Organizaciones No Gubernamentales de Desarrollo. En los proyectos que involucran Cooperación Técnica Internacional, la administración está sujeta a las normas nacionales, ordinarias y especiales vigentes y a las que se dicten para mejorar su eficiencia. Está sujeta a auditoria interna y externa . Las mismas que a la fecha no se aplican.

(13) SEGUIMIENTO Y EVALUACION DE PROGRAMAS Y PROYECTOS.

Las acciones se seguimiento y evaluación de los programas, proyectos y/o actividades que involucran Cooperación Técnica Internacional, deben tener el seguimiento y evaluación de la entidad correspondiente. La Ley de Cooperación Técnica Internacional y su Reglamento , disponen que el Sistema Nacional de Planificación (actualmente desactivado) estará a cargo de estas actividades. Asimismo dispone que el Instituto Nacional de Planificación (actualmente desactivado), está facultado para realizar la supervisión de estas funciones.

La Ley de creación de la Agencia Peruana de Cooperación Internacional, establece que esta agencia cuenta con un órgano de control interno, encargado de ejercer control gubernamental, conforme a las normas del Sistema Nacional de Control. La Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, establece que las entidades del Estado que destinen donaciones provenientes de fuentes extranjeras cooperantes, a entidades no gubernamentales nacionales o internacionales no sujetas a control, se encuentran obligadas a informar a la Contraloría General, sobre la inversión y sus resultados, derivados de la evaluación permanente que debe practicarse sobre tales recursos. Dichos recursos y bienes serán administrados por los beneficiarios de acuerdo a la finalidad o condición de su asignación, para cuyo efecto se utilizarán registros y/o cuentas especiales que permitan su análisis específico, asimismo, en sus convenios o contratos se establecerá la obligación de exhibir dichos registros ante la Contraloría General, cuando ésta lo requiera. A continuación termina estableciendo que los órganos del Sistema deberán prever los mecanismos necesarios que permitan un control detallado, pudiendo disponer las acciones de verificación que correspondan.

Referente a las actividades de control, si bien las normas no son tan precisas, sin embargo están alli, pero no se ejecutan, por diferentes motivos. Algunas veces los motivos son políticos, de por medio quienes dirigen estas entidades son dirigentes políticos, familiares de políticos. Otras veces, es la falta de una infraestructura adecuada de los órganos encargados de la supervisión y el control. Otras veces la sociedad civil organizada o no organizada ha sido manipulada de tal forma que apoya las acciones de las entidades que gestionan la cooperación internacional, pese a no recibir sus beneficios, otra razón para que no haya un control es la existencia de lobby promovido por los grandes intereses en juego.

En todo esto hace falta la exigencia de la sociedad civil para que se den las medidas políticas del caso.

(14) DIAGNÓSTICO DE LA COOPERACIÓN INTERNACIONAL EN EL

PERÚ

En el contexto internacional vigente la cooperación internacional constituye un factor clave coadyuvante para el desarrollo económico y social de todo país. En el caso del Perú, muchos potenciales recursos se han perdido o no se han usado debido a la ausencia de una organicidad institucional acorde al nuevo escenario internacional. En ese sentido encontramos que, de acuerdo al marco normativo vigente y a las experiencias de la última década, la cooperación internacional tiene las siguientes deficiencias: a) Insuficiente planificación y ausencia de prioridades respecto a la cooperación internacional. b) Carencia técnica, pues existen pocos profesionales peruanos debidamente capacitados para realizar una adecuada gestión de la cooperación internacional en las diversas instancias de la administración pública. c) Débil capacidad de interlocución con las fuentes de financiamiento. d) Inexistencia de estrategia en la captación de recursos. e) Deficiencia en la ejecución de los proyectos. f) Ausencia de coordinación entre entidades publicas y de éstas con el sector privado. g) Lentitud en las funciones y procedimientos. h) Falta de transparencia y uso político electoral de los recursos. i) Ausencia de información disponible a todos los agentes que participen de la actividad de cooperación internacional sobre la oferta de cooperación y los criterios de asignación de recursos.

Esto ha ocasionado que el Perú pierda importantes y necesarios recursos de cooperación, pero sobre todo implica una deficiente capacidad de gestión institucional. Por ello, se requiere redefinir el papel de la cooperación internacional de acuerdo al nuevo escenario internacional. Es por ello que se considera apropiado replantear la institucionalidad existente a fin de contar con una entidad que proponga, en forma concertada, la nueva política de cooperación internacional y que canalice adecuadamente los recursos en función de la política nacional de desarrollo.

En el marco de un proceso de modernización y reestructuración del Estado, donde un referente central lo constituye el proceso de descentralización, se requiere que una entidad técnica coadyuve y apoye la participación de los actores locales en el diseño, ejecución y monitoreo de los proyectos en beneficio de su comunidad.

(15) LA COOPERACIÓN INTERNACIONAL EN EL DERECHO COMPARADO

Con relación a la adscripción de los organismos dedicados al tema de la cooperación internacional, se debe tener en cuenta que la mayoría de países los han integrado a los sectores de Relaciones Exteriores, como son los casos de España, Francia, Italia, Japón, etc. En América Latina, podemos mencionar a Argentina, Brasil, Colombia, Costa Rica, Chile, Ecuador, México y Nicaragua, tal como da cuenta el siguiente cuadro:

(16) ENTIDADES ENCARGADAS DE LA COOPERACIÓN INTERNACIONAL EN AMERICA LATINA

Argentina: Dirección Nacional Relaciones Exteriores Dirección de Negociaciones y de Línea Cooperación Internacional

Brasil: Agencia Brasileña de Relaciones Exteriores Ente Cooperación Autónomo Internacional

Colombia: Agencia Colombiana Relaciones Exteriores Ente de Cooperación Autónomo Internacional

Costa Rica: Dirección de Relaciones Exteriores Ente Cooperación Autónomo Internacional

Chile: Agencia de Relaciones Exteriores Ente Cooperación Autónomo

Internacional de Chile

Ecuador: Instituto Ecuatoriano de Relaciones Exteriores Ente Cooperación Externa Autónomo

Guatemala. Dirección de Relaciones Exteriores Dirección Cooperación de Línea Internacional

México: Instituto Mexicano Relaciones Exteriores Ente de Cooperación Autónomo

Nicaragua: Secretaría de Relaciones Exteriores Unidad Cooperación de Línea Internacional

2.5. DEFINICION DE TERMINOS

(1) SISTEMA DE CONTROL.

Conjunto de elementos, principios, procesos, procedimientos y técnicas de control enlazados entre si, con el objeto de evaluar la gestión institucional y contribuir a su eficiencia y eficacia.

(2) CONTROL INTERNO

Proceso efectuado por los órganos directivos y el resto del personal de la Organización No Gubernamental de Desarrollo, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos.

(3) PRINCIPIOS DE CONTROL

Bases, fundamentos del sistema de control. Son de orden organizativo, administrativo, legal, contable, financiero, informático, etc.

(4) AMBIENTE DE CONTROL

Condiciones o circunstancias en las cuales se desarrollan las acciones de control de una Organización No Gubernamental de Desarrollo.

(5) AMBITO DEL CONTROL

Es el espacio, actividad, proceso, función u otro aspecto que abarca el Sistema de Control Interno

(6) CLASES DE CONTROL INTERNO

a. CONTROL INTERNO OPERACIONAL

Su propósito es operativo y se ejerce por departamentos operacionales más que por lo financieros y contables, aunque aquellos utilicen estos últimos como fuente de información

b. CONTROL INTERNO CONTABLE

Tienen por objeto verificar la corrección y fiabilidad de la contabilidad.

c. VERIFICACION INTERNA

Está constituida por procedimientos específicos como medidas físicas, control de ingresos y control de gastos, etc. Corresponde al Consejo de Administración la implementación y mantenimiento de los sistemas de verificación interna que pueden conseguirse mediante los procedimientos contables.

(7) ELEMENTOS DEL SISTEMA DE CONTROL

a. ORGANIZACIÓN

Está constituida por la estructura orgánica; las líneas de autoridad, responsabilidad y coordinación; la división de labores, asignación de responsabilidad y otros aspectos.

b. DEFINICION DE OBJETIVOS

Son los medios de referencia que utiliza el control para evaluar la gestión institucional.

c. PROCESOS Y PROCEDIMIENTOS

Los procesos son las diversas etapas que comprende el control. En cambio los procedimientos, son las técnicas y prácticas, que se aplican a la institución, actividades o funciones que se evalúan.

d. DESEMPEÑO DEL PERSONAL

Comprende la captación, entrenamiento, ejecución de actividades, retribuciones por el trabajo y los resultados de sus actividades (eficiencia o deficiencia), así como la moralidad y ética que aplican.

e. SUPERVISION PERMANENTE.

Comprende el conjunto de acciones para observar, examinar, inspeccionar las actividades del personal.

(8) COMPONENTES DEL SISTEMA DE CONTROL INTERNO

El informe COSO (Committee of Sponsoring Organizations of the Treadway Comisión ), considera los siguientes componentes: entorno de control, evaluación de los riesgos, actividades de control, información y comunicación y supervisión.

(9) ORGANOS DE CONTROL

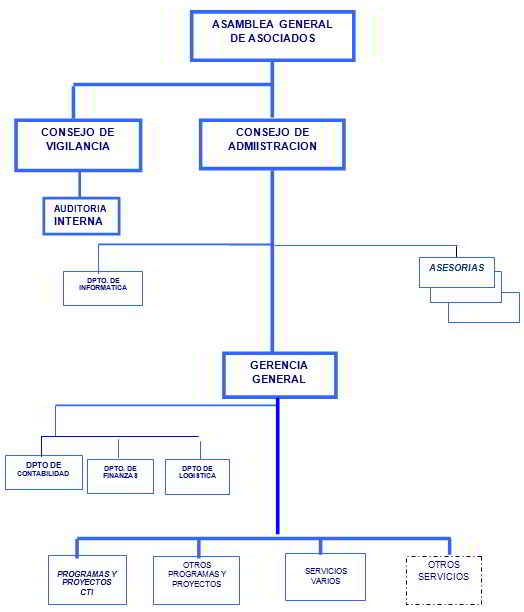

Vienen a ser las dependencias de la Organización No Gubernamental de Desarrollo responsables directas del control institucional: Consejo de Vigilancia, Auditoria Interna y Auditoria Externa. Indirectamente forman parte del control la Asamblea General de Delegados, el Consejo de Administración, los Comités, la Gerencia y Jefaturas de las diversas áreas operativas.

(10) DEPENDECIAS DE CONTROL

Están conformadas por los departamentos, secciones y/o divisiones conformantes del órgano máximo del control.

(11) OBJETIVOS DEL CONTROL INTERNO

- Eficiencia y eficacia de las operaciones .

- Fiabilidad de la información financiera.

- Cumplimiento de las leyes y normas que sean aplicables

(12) ESTANDARES DE CONTROL