El núcleo básico de todo sistema económico-social lo constituyen las empresas, por lo que sobre ellas recae la responsabilidad de contribuir a mejorar los indicadores de bienestar de la sociedad a la cual pertenecen. Para materializar este objetivo las organizaciones deben cumplir efectivamente con su propósito. En la presente investigación se propone un instrumento cuyo principal objetivo es contribuir, partiendo de la misión de las entidades, a alinear sus estrategias en función de su situación concreta en el entorno, de manera que les posibilite alcanzar el logro de sus metas, basándose para ello fundamentalmente, en el control de su gestión empresarial.

Palabras Claves: MISIÓN, ESTRATEGIA, CONTROL DE GESTIÓN, CUADRO DE MANDO INTEGRAL

ABSTRACT

The basic nucleus of all socio-economic system is the companies, which has the responsibility to improve the indicators of welfare from the society to which they belong. To materialize this objective the organizations should to accomplish their purpose with effectiveness. In the present investigation is presented an instrument whose main objective is to contribute, beginning for the mission of the entities, to align its strategies in function of its concrete situation in the environment, it facilitates them to reach the achievement of its goals, being based fundamentally, in the control of its managerial administration.

Key words: MISSION, STRATEGY, MANAGEMENT CONTROL, BALANCED SCORECARD

INTRODUCCIÓN

La mejora de la calidad de vida constituye hoy uno de los problemas más acuciantes del mundo moderno, tal es su importancia que forma parte de los objetivos del milenio. El mismo debe alcanzarse por el efecto de todo un proceso global que encauce los esfuerzos actuales y potenciales en esta dirección. Existen en la actualidad varios modelos conceptuales de cómo proceder para contribuir a materializar esta meta social, los mismos poseen diversos puntos de contacto en sus planteamientos, pero el elemento recurrente es que esta meta social es factible de alcanzarse a través de una relación dialéctica con la combinación e integración efectiva de los esfuerzos de las organizaciones con o sin fines de lucro, regidas por sus metas específicas en coherencia con la meta global. El óptimo del sistema no es ni precisa ni necesariamente igual a la suma de los óptimos locales, es en el efecto de sinergia donde se encuentran las mayores potencialidades de desarrollo, pero se hace necesario alcanzar en primeras etapas los máximos individuales de las organizaciones para poder entonces proceder a la integración armónica de los mismos.

La existencia de diversos modelos para implementar el cómo alcanzar estas metas puede dar paso a la formulación, entre otras, de las interrogantes siguientes: ¿Están bien definidas las metas de la organización? ¿Responden las estrategias que han adoptado a sus metas? ¿Están las organizaciones gestionando sus recursos en correspondencia con lo planteado en su misión para contribuir al logro de la meta social del sistema del que ellas forman parte?

En la presente publicación se propone un instrumento que contribuye a darle respuesta a las preguntas anteriores.

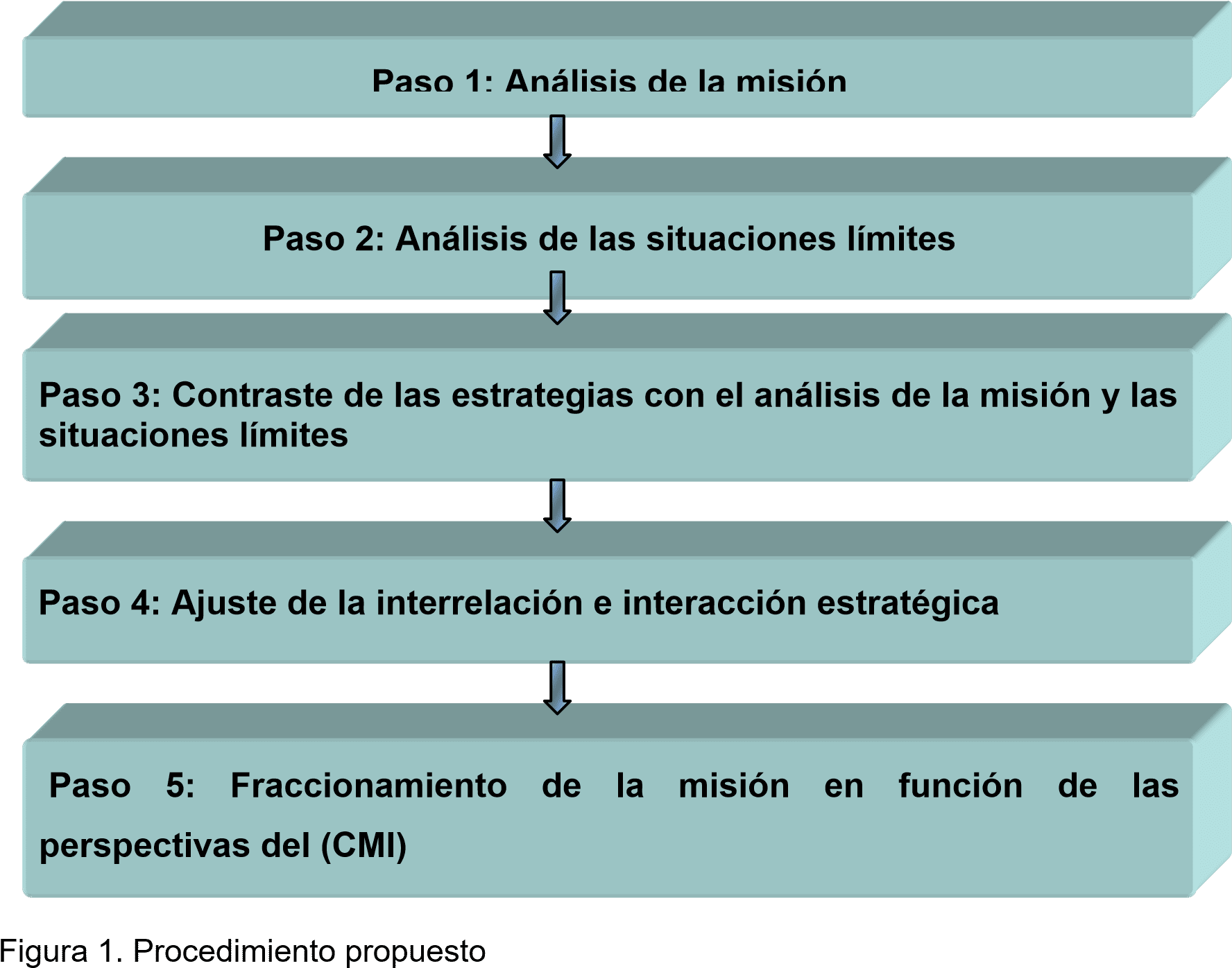

PROCEDIMIENTO PARA EL ANÁLISIS DE LA INTERRELACIÓN ESTRATÉGICA EN EL PROCESO DE CONTROL DE GESTIÓN

Este procedimiento consta de cinco pasos (ver figura 1) y se basa en la trilogía que existe entre misión-estrategias-situaciones límites, que a juicio del autor es la interrelación e interacción estratégica primaria de toda organización, e influye en gran medida en la materialización de la visión de la entidad, así como también en su desempeño integral dentro del ámbito empresarial. Luego incorpora el análisis básico de esta trilogía al control de gestión, a través del Cuadro de Mando Integral (en lo adelante CMI).

Procedimiento propuesto CMI – Cuadro de Mando Integral. Fuente: Elaboración propia

Paso 1: Análisis de la misión

Analizar y evaluar la misión es un proceso que le corresponde a cada organización en particular, pero existen diferentes elementos teóricos que deben verse reflejados en la práctica profesional.

La misión es una formulación escrita elaborada por la propia entidad que expresa la razón de ser de la organización o para qué esta existe. Es un instrumento interno de movilización y esclarecimiento que orienta todo su trabajo1, ella señala y dirige su comportamiento, brinda un reto y un estándar con el cual evaluar el desempeño individual, grupal departamental y de todo el sistema en su plenitud. Existe un consenso en que la misma expresa el servicio que ofrece y no el producto que vende, debe estar orientada hacia el exterior, hacia el cliente y la sociedad en general cuyos intereses supremos determinan todo el accionar de las empresas, así como también debe enfocarse al futuro, ella no responde a los cambios, los promueve. Debe definir en términos amplios el propósito o finalidad socio-económica de la organización, precisar cómo asume o entiende la entidad de forma abarcadora su responsabilidad con la sociedad y sus beneficiarios directos. De manera general es menester señalar que una organización tiene la meta de satisfacer de manera creciente y continua las necesidades del dueño a través de la satisfacción de otras personas y organizaciones. Dicha meta debe ser susceptible de medición para poder comprender el desarrollo de la organización2.

______

1 (Vilariño Corella, 2007)

Se debe tener presente que estos elementos no constituyen una camisa de fuerza, sino un marco contextual dentro del cual deben estar contenidos los elementos que conforman la meta de cada organización, y pueden ser de mucha ayuda a la hora de ejecutar el primer paso del presente procedimiento.

El aspecto fundamental que debe regir la misión, a criterio del autor, es la eficacia, es decir, el impacto de la entidad en la sociedad, aunque ella debe mostrar los elementos con que cuenta la empresa para materializar esa meta de manera eficiente, o sea, con una favorable relación entre los beneficios que se obtienen y los sacrificios necesarios para ello, por lo que en la meta organizacional están contenidos los elementos que conforman la efectividad, entendida como la suma de eficacia y eficiencia, y además como una de las premisas fundamentales para alcanzar la competitividad.

Se considera válido resumir que la meta debe guiar a la organización por un rumbo eficaz, la empresa existe para dar respuesta a algo que necesita y(o) desea el entorno, y a lo que la entidad puede satisfacer cuantitativa y cualitativamente en determinada porción, debiendo reportar para ella algún beneficio de índole económica y(o) social. De no ser así se cree prudente reformular la misión.

Paso 2: Análisis de la situaciones límites

Después de examinar su misión, la organización debe determinar las unidades dialécticas que la relacionan con su entorno, o sea, sus situaciones límites3

_____

2 (García Vidal, 2004)

3 (Ídem.)

(ver figura 2). Esto se propone realizarlo mediante un análisis concreto desde los puntos de vista cuantitativo y cualitativo sobre la base de sus relaciones de mercado determinadas por el binomio: Necesidad/Posibilidad en dos direcciones, hacia delante con respecto a sus clientes, y hacia atrás relacionado con sus proveedores. A la primera relación se le denomina Situación Límite de Resultado (en lo adelante SLr), y a la segunda Situación Límite de Aseguramiento (en lo adelante SLa).

Situaciones Límite – CMI. Fuente: García Vidal, 2004

La primera hace referencia a la relación que existe entre la organización y el mercado que la misma abarca con sus productos o servicios, esta situación define el impacto de la entidad con respecto a su demanda específica, cómo cumple, en términos cuantitativos y cualitativos, con su misión social. La segunda establece la relación entre la organización y sus proveedores, a través de las necesidades de aprovisionamiento de recursos que demanda la empresa y la cuota de oferta que sus suministradores le abastecen en función principalmente de la cantidad, variedad, calidad y oportunidad que la organización puede costear. Estas relaciones se enmarcan en dos escenarios, el primero de necesidad mayor que posibilidad y viceversa, aunque no se descarta la eventualidad de que exista un estado ideal de equilibrio entre ambos factores, pero la probabilidad de ocurrencia de este suceso se ha demostrado en la práctica empresarial que es bastante baja, por lo que el análisis se enfocará en las dos primeras situaciones expuestas inicialmente.

Cuando lo que ofrecen los proveedores es superior a lo que la organización necesita para cumplir satisfactoriamente con su misión, las empresas pueden ejercer presión sobre sus suministradores para aumentar las probabilidades de obtener por esta vía ventajas competitivas que le distingan en el mercado, pueden negociarse los atributos o combinación de ellos, que conforman la oferta integral de los productos que la empresa demanda de sus proveedores en aras de maximizar los beneficios de la organización.

En función de cuan mayor sea la relación entre lo que se le oferta a la empresa y lo que ella demanda así podrían ser las relaciones con los proveedores, pudiendo pasar de una posición álgida desde la que se ejerce presión, a una de intercambio donde se puede llegar a conciliar o pactar con los oferentes, hasta llegar por último, a las relaciones equivalentemente beneficiosas con los proveedores.

Cuando sucede lo contrario, es decir, cuando la demanda de suministros de la empresa es superior a lo que se le ofrece, entonces se plantea llevar a cabo la estrategia de relacionar. Esta estrategia es reconocida como una de las más complejas, está encaminada a lograr estrechos lazos comerciales con los proveedores, se propone un tipo de negociación integrativa. Otra acción que puede efectuar la empresa en esta situación es intentar atraer a nuevos proveedores, ya que eso limitaría el poder de negociación que los mismos puedan tener sobre la organización.

Desde la posición de la SLr, que es la que mide en gran medida el cumplimiento de la misión de la organización, también se pueden dar las diversas situaciones de necesidad/posibilidad.

Cuando lo que el mercado demanda es mayor que lo que la empresa le oferta, se plantean estrategias de cooperación y su principal salida no puede ser otra que la producción, sobre todo al incremento de la misma para satisfacer esa demanda potencial, lo cual llevaría a la entidad a un estadio superior, de mejora. La empresa debe diagnosticarse y analizarse hacia dentro, en aras de buscar mayor eficiencia y productividad, bien sea por vías intensivas, donde las mejoras se centren en optimizar todos sus recursos disponibles, o por vías extensivas donde se analice la factibilidad de mejorar el rendimiento a través de la inversión. En resumen, todas las acciones deben estar encaminadas a tratar de incrementar la capacidad aumentando la cuota de mercado progresivamente hasta el máximo posible, estando la organización en estado de mejora continua.

Si la empresa se encuentra en el arduo escenario donde lo que se demanda es menor que lo que ofrece o puede ofrecer la entidad, la estrategia a adoptar debe ser competir. Esta situación es muy común en el mercado actual y constituye otra posición extremadamente difícil para la entidad, ella impone forzosamente una efectiva orientación hacia el cliente, realizando una exhaustiva investigación de mercado para determinar y atacar las causas por las cuales la empresa se encuentra en esa situación. Estudios realizados han demostrado que estas causas pueden asociarse a dos fenómenos fundamentalmente4:

- El mercado o ciertos segmentos importantes de él, no conocen total o parcialmente la oferta de la empresa y las ventajas que ella brinda

- El mercado o ciertos segmentos de él no están satisfechos con la oferta en comparación con la de los competidores

El curso de acción estratégico ante esta situación debe estar enfocado en estimular la demanda, una vez que se hayan identificado y atacado las causas con las diferentes estrategias de marketing en coherencia con los demás procesos empresariales, esto conllevaría a una mejora permanente de la organización.

Se recomienda que al aplicar este paso del procedimiento se inicie con una sesión de trabajo en grupo, donde participen todos los especialistas y personal necesarios, para proceder a investigar las situaciones límites de aseguramiento y de resultado que le impone el entorno a la organización. Luego de efectuar este análisis debe quedar cabalmente esclarecida la situación de la empresa con sus oferentes y demandantes, sobre la base de los elementos que la restringen, sería prudente analizar no solo los que constituyen restricciones actuales, sino aquellos que ahora no lo son pero pueden serlo en un futuro.

Paso 3: Contraste de las estrategias con el análisis de la misión y las situaciones límites

4 (García Vidal, 2004)

Una vez que ya se ha analizado la misión y las situaciones límites de la organización se procede a realizar el contraste de estos elementos con las estrategias de la empresa.

Para ello es esencial partir de un diagnóstico de la proyección estratégica de la organización. Sobre esta base se propone entonces contrastar la coherencia de estas estrategias con lo definido teóricamente en el paso anterior.

Al desarrollar esta comparación, lo principal a evaluar es si existen diferencias significativas entre lo planteado en la presente investigación y las estrategias reales adoptadas por la entidad. El grupo de trabajo debe diferenciar aquellas estrategias sobre la base de las categorías esenciales siguientes:

I: No existen diferencias significativas

II: Sí existen diferencias significativas

Es preciso señalar que este es un análisis cualitativo de contraste de las características y naturaleza de las estrategias adoptadas por la organización con respecto a las declaradas muy genéricamente en paso anterior; por lo que se propone aplicar instrumentos para obtener el consenso de los integrantes del grupo de trabajo en cuanto a la clasificación de las categorías expuestas anteriormente. Experiencias previas han demostrado que el método Delphi puede ser muy favorable para lograr este objetivo, por lo que el autor, sin descartar otros, lo propone.

Paso 4: Ajuste de la interrelación e interacción estratégica

Una vez que se han contrastado y clasificado las diferencias de las estrategias se debe realizar el análisis siguiente.

Para las del grupo II se recomienda iniciar el ajuste con una sesión de trabajo en grupo donde se valoren las causas de esas diferencias significativas, con el propósito de evaluar la factibilidad y posibilidad de ajustar la proyección estratégica de la organización, orientándola, en función de lo planteado en su misión y las situaciones límites definidas, a explotar todas las potencialidades con que cuente la empresa a partir de la combinación más efectiva de sus recursos humanos, materiales, financieros, informativos y de conocimientos, dentro del contexto socio-político y legal en que la enmarque el entorno. Estas nuevas estrategias deben tender a maximizar los efectos positivos de la organización tanto para el entorno como para ella misma en el corto, mediano y largo plazo.

Para las correspondientes al grupo I se procedería a valorar si las estrategias que se tienen, aunque estando dentro de cierto margen confiable, en coherencia con la misión y las situaciones límites de la empresa, son las más apropiadas, para ello sería favorable considerar, entre otras, las preguntas siguientes:

- ¿Se pueden adoptar otras estrategias?

- ¿Son necesarias todas las que existen?

- ¿Es posible integrar algunas de ellas?

- ¿Las estrategias con que contamos son las más apropiadas para la organización en el escenario actual?

- ¿Lo serán también en el futuro inmediato?

Estas preguntas se recomienda hacerlas también una vez que el grupo de trabajo ha trazado los ajustes correspondientes a las estrategias del grupo I.

Paso 5: Fraccionamiento de la misión en función de las perspectivas del (CMI)

Las perspectivas son las dimensiones donde se desarrolla el negocio de la empresa y en los momentos de su determinación es muy necesario conocer si la empresa es lucrativa o no, ya que determina cual debería ser la posición de las perspectivas en el curso estratégico de la organización, reflejado muchas veces con la ayuda de otra herramienta del control de gestión: el Mapa

Estratégico5. “Los mapas estratégicos son una manera de proporcionar una visión macro de la estrategia de una organización, y proveen un lenguaje para describir la estrategia, antes de elegir las métricas para evaluar su resultados” (Norton y Kaplan, 2004)

Una empresa lucrativa vinculará todas las dimensiones del negocio a obtener beneficios reflejados en la ganancia de dinero. Una empresa no lucrativa vincula todas las dimensiones del negocio a obtener beneficios reflejados a dar servicios que favorezcan a la sociedad generalmente y que no están directamente ligadas a las ganancias de dinero. La definición de las perspectivas y su relación causal entre ellas es una las principales fortalezas del CMI, su ubicación muestra como se ve la empresa a partir de una lógica causal garantizando así su alineación con los resultados y estrategias6.

_____

5 (Soler González, 2009)

El CMI ha sido diseñado por Robert Kaplan y David Norton sobre la base de cuatro perspectivas básicas:

- La financiera, donde como su nombre lo indica se concentra todo lo referente a lo factores económicos, rentabilidad, utilidades, liquidez, las inversiones, flujos de capital y similares

- La de clientes, donde se asocia lo relacionado con ellos, su satisfacción, fidelidad, retención, cuota de mercado de la empresa, entre otros elementos afines

- La de procesos internos, donde se vinculan fundamentalmente lo concerniente a la tecnología, la infraestructura, la organización del trabajo, la materia prima y los materiales

- La de formación y crecimiento, a la que se anexa todo lo concerniente al capital humano y su aprendizaje y desarrollo competitivo continuo para su contribución definitiva al crecimiento de la empresa

Es criterio del autor, que dada la importancia del tema medioambiental para la vida en nuestro planeta, podría valorarse la pertinencia de incorporar una quinta perspectiva con la que varios autores ya han trabajado, pudiéndose denominar propiamente “medioambiental”, o como ha sido definida en ocasiones “responsabilidad social”.

En este último paso del instrumento se procede a derivar cada uno de los elementos constitutivos de la misión de la organización en función de las perspectivas del CMI y su posición en el mapa estratégico sobre la base de sus relaciones causales, de acuerdo a si la empresa es con fines de lucro o no.

Si es con fines lucrativos se parte de la perspectiva de formación y crecimiento, que sería la base para la efectiva realización de los procesos internos, lo que daría paso a que la perspectiva de clientes arroje favorables resultados cualitativa y cuantitativamente, garantizando que mejoren los resultados financieros.

Si la organización es sin fines de lucro se partiría de la perspectiva financiera que acota el margen resupuestario con que se cuenta, esto sería base para la formación y crecimiento de los recursos humanos que contribuiría en gran medida a la efectividad de la ejecución de los procesos internos lo que generaría un impacto favorable en los clientes de la empresa.

_____

6 (Ídem.)

Para realizar este paso se propone como herramienta a utilizar la matriz primaria de alineación organizacional (ver figura 3), donde en la primera columna se ubican, por cada perspectiva, los indicadores de gestión y se señalan sus relaciones con las fracciones de la misión y los objetivos estratégicos, para, en una última columna, tener los valores planificados y reales de cada uno de esos indicadores que miden el desempeño organizacional. Se le ha acotado la denominación de matriz primaria porque en un momento más profundo de la investigación se plantea llegar a integrar los otros elementos que pueden componer el CMI, entre los tradicionales se encuentran los siguientes:

Niveles de decisión. Clasificados en tres categorías; alta dirección, mandos intermedios y núcleo operacional

Impacto de los indicadores: Eficiencia o eficacia

Procesos a los que mide cada uno de los indicadores diseñados, esta relación específicamente ofrece muchas ventajas para favorecer a una efectiva gestión de los procesos empresariales.

| PERSPECTIVA: «X» | Fracciones de la Misión | Objetivos Estratégicos | Valores | |||||

| Indicadores | I | II | M | A | B | Z | Plan | Real |

| 1 | ||||||||

| 2 | ||||||||

| N | ||||||||

Figura 3. Matriz Primaria de Alineación Organizacional

Fuente: Elaboración propia

CONCLUSIONES

El procedimiento propuesto contribuye a perfeccionar el desempeño organizacional a través de una alineación de la misión de la empresa con las estrategias que se deriven de situación concreta con sus oferentes y demandantes, sobre la base de los elementos que la restringen en estas relaciones. Esto se debe en gran medida a que posibilita incorporar la misión, a través de sus fracciones, al CMI por cada una de sus perspectivas en coherencia con el mapa estratégico de la entidad, relacionándolas con los indicadores de gestión que miden el desempeño y permiten la toma de decisiones preferentemente de manera proactiva ante desviaciones en el desempeño empresarial con respecto a lo definido en sus estrategias. Se considera que el presente procedimiento es ampliamente generalizable a cualquier tipo de organización.

BIBLIOGRAFÍA

- García Vidal, G. (2004) Contribución Epistemológica para la Administración. Universidad de Oriente, Cuba. Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas

- Kaplan, R. S. (1996) El Cuadro de Mando Integral / Kaplan, R. S., Norton, D. P. Barcelona, 2.Ed. Ediciones Gestión. .

- Kaplan, R.S. y Norton, D. (2004). Mapas Estratégicos, Barcelona, Ediciones Gestión 2000. p. 34

- Medina León, A. & Nogueira Rivera, D. (2002). Técnicas de análisis empresariales en la certeza e incertidumbre. Facultad de Contaduría y Ciencias Administrativas de la Universidad Michoacana de San Nicolás de Hidalgo. Editorial FeGoSa. Morelia, Michoacán, México.

- Nogueira Rivera, D. (2002/b/). Modelo conceptual y herramientas de apoyo para potenciar el Control de Gestión en las empresas cubanas. Tesis presentada para optar por el grado de Doctor en Ciencias Técnicas. Universidad de Matanzas “Camilo Cienfuegos”. Cuba.

- Pérez Campaña, M. (2005) Contribución al Control de Gestión en Elementos de la Cadena de Suministro. Modelo y Procedimiento para Organizaciones Comerciales. Universidad Central “Martha Abreu”. Las Villas, Cuba. Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas. pp. 20-38

- Soler González, R.H. (2009) Procedimiento para la implementación del Balanced Scorecard como modelo de gestión en las empresas cubanas. Instituto Superior Politécnico “José Antonio Echeverría”. La Habana, Cuba. Tesis presentada para optar por el grado científico de Doctor en Ciencias Técnicas. pp. 32-36

- Vilariño Corella, C.M. (2007). La misión, visión, políticas y los objetivos estratégicos. Centro de Estudios de Gestión Empresarial. Universidad “Oscar Lucero Moya” Holguín, Cuba. pp. 2-4