Pueden ser definidos como una segregación de los costos de producción entre aquellos que son fijos y aquellos que varían en relación directa con el volumen de producción, es decir que solo los costos variables son los que deben formar parte del costo.

Los costos fijos deben considerarse como resultados del periodo en el que se incurren.

COSTOS FIJOS.

Son aquellos costos comprometidos, programados o planeados que se incurren para proveer y mantener la capacidad de producción y venta de la empresa.

El COSTEO DIRECTO se le llama también COSTO VARIABLE O MARGINAL.

Objetivo principal:

Suministrar información sobre la relación:

COSTO >>>>> VOLÚMEN >>>>> UTILIDAD Si se tiene un presupuesto

CARACTERÍSTICAS DEL COSTEO DIRECTO.

- Todos los costos de la empresa, de producción, distribución, administración y financiamiento se dividen en 2 grupos. En Fijos y en variables.

- Esta clasificación primaria en cuanto a la variabilidad de los costos se lleva a sus cuentas respectivas y no limita la obtención de datos estadísticos.

- Solo se incorpora al costo de la unidad producida los costos variables de producción.

- El costo directo de la producción es el que se utiliza para valuar los inventarios de materia prima, en proceso, de artículos terminados y para cuantificar el costo de ventas.

- Todos los costos fijos se llevan directamente a los resultados del ejercicio en que se originan porque están en función del tiempo.

- La técnica del costeo directo puede aplicarse a los sistemas de costos conocidos (históricos, predeterminados, simples o estándar).

- En el costeo directo el costo variable aplicado al producto no está en función del tiempo.

ESTRUCTURA ENTRE LA INTERDEPENDENCIA DE LA RELACIÓN COSTO VOLUMEN UTILIDAD.

La estructura de la relación costo volumen utilidad es la técnica matemática en el estudio del comportamiento de los costos que tiene como base una cuidadosa segregación de los costos de acuerdo a su variabilidad.

Las suposiciones estáticas sobre las cuales descansa el análisis de esta interdependencia son las siguientes:

- Todos los costos pueden ser clasificados como costos directos o costos periodicos. Los costos variables cambian directamente con el volumen.

- Los costos del periodo no sufrirán cambios durante la cobertura de la capacidad fabril.

- El comportamiento de los costos será lineal y los costos directos cambiarán en proporción directa a los cambios en el volumen.

- Las unidades de productos y de precios de ventas son homógeneos.

- No existe una diferencia considerable entre la producción y la venta en el periodo que se esta analizando.

COSTOS FIJOS.

Este costo en un periodo de tiempo dado y a la duración de la actividad, este costo se le llama “duración relevante” no cambia en total, pero llega a ser progresivamente más pequeño sobre una base por unidad a medida que el volumen crece y será progresivamente de mayor cuantía en relación con la unidad, si las actividades antes mencionadas disminuyen.

Es decir, que estos costos son fijos en relación a su importe en pesos y variables en relación a la unidad de donde se deduce que los costos fijos son consecuencia de la decisiones a largo plazo de la gerencia.

En las relaciones costo uilidad y en el efecto de los patrones en el comportamiento de los costos sobre las tomas de decisiones es útil para precisamente tomar decisiones administrativas.

El análisis costo volumen utilidad, determina el volumen que se fijará como objetivo, es decir, el volumen necesario para lograr el ingreso operativo deseado, una de las formas más utilizadas en el análisis costo- volumen- utilidad es el cálculo del punto de equilibrio de una empresa.

CÁLCULO DEL PUNTO DE EQUILIBRIO.

El punto de equilibrio se encuentra en aquel volumen de ventas en el cual no existe ni utilidad ni pérdida.

El análisis del punto de equilibrio obliga a realizar un estudio del comportamiento de los costos fijos y variables de la empresa.

| INFORMACIÓN

COSTO-VOLUMEN-UTILIDAD |

Repercusiones en cambios de costos.

Repercusiones en cambios de ingresos. Repercusiones en cambios de volumen. Repercusiones en la mezcla de productos sobre utilidades. |

A medida que las máquina reemplazan a los trabajadores y las fábricas incrementan su nivel de automatización muchos costos que anteriormente eran variables se convierten en fijos, de tal modo que :

| COMPRENSIÓN EN EL COMPORTAMIENTO DE LOS COSTOS | Toma de decisiones.

Fijación de precios. Aceptación o rechazo de las órdenes de ventas. Análisis de la reducción de costos. Promoción de las líneas de producto.

|

MARGEN DE CONTRIBUCIÓN.

Margen de contribución : representa las ventas en pesos menos todos los costos variables de producción que cubren a los costos fijos y que producen una utilidad.

| $10 | Venta por unidad |

| -$4 | Costos variables |

| $6 | Margen de contribución. |

Los costos variables son aquellos que varían directamente con el volumen de producción.

Los costos fijos siguen siendo los mismos en total para un periodo y un nivel de producción, en este contexto los costos se refieren a los costos que EXPIRAN y que por lo tanto, se convierten en GASTOS en el periodo en cuestión.

| $36000 costos fijos | 6000 unidades punto de equilibrio | |

| $6 margen de contribución | ||

| 6000 unidades * $10 | = $60 000 que es lo que se está recuperan el costo |

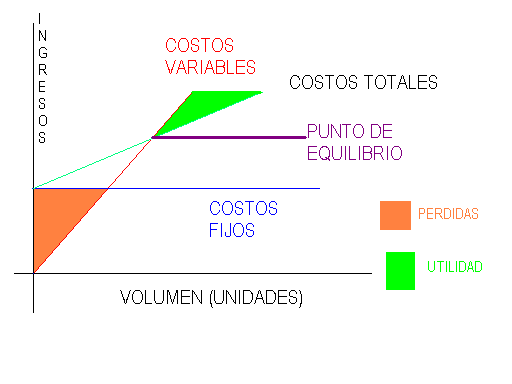

GRÁFICA DEL PUNTO DE EQUILIBRIO.

Describe de manera esquemática la relación del costo- volumen y las utilidades y muestra las utilidades o pérdidasque se producirán en cualquier volumen de ventas dentro de un rango relevante. Una gráfica de punto de equilibrio puede inidicar mejor larelación COSTO-VOLUMEN-UTILIDAD a los administradores en línea, ya que muestra vívidamente el efecto del volumen sobre los costos y sobre las utilidades.

Una gráfica del punto de equilibrio expresa los ingresos, los costos y los deseembolsos en el eje vertical.

En el eje horizontal indica el volumen, el cual puede estar representado por unidades de venta, las horas máquina, de mano de obra directa, el porcentaje de capacidad u otros indicadores útiles para expresar el volumen

Gráfica del punto de equilibrio

COSTOS POR PROCESOS Y POR ÓRDENES DE PRODUCCIÓN.

| EN ATENCIÓN A LOS ELEMENTOS INCURRIDOS | EN ATENCIÓN AL MOMENTO DE OBTENCIÓN DE LOS COSTOS Y A SU GRADO DE CONTROL | EN ATENCIÓN A LA FUNCIÓN QUE CORRESPONDEN. | EN ATENCIÓN A LA LOTIFICACIÓN Y A LA CONTINUIDAD DE LA PRODUCCIÓN. |

| COSTOS ABSORBENTES | A) HISTÓRICOS, REALES O INCURRIDOS.

B) PARCIALMENTE PREDETERMINADOS |

A) DE PRODUCCIÓN | 1.- ÓRDENES DE PRODUCCIÓN.

2.- PROCESO |

| COSTOS DIRECTOS O MARGINALES | C) COSTOS ESTIMADOS O PRESUPUESTADOS

COSTOS ESTÁNDAR a) PARCIAL b) INTEGRAL c) MIXTO |

B) DE DISTRIBUCIÓN.

DE ADMINISTRACIÓN. DE FINANCIAMIENTO. |

SISTEMA POR ÓRDENES DE PRODUCCIÓN.

Este sistema recolecta los costos para cada orden o lote físicamente.

Identificables en su paso a través de los centros productivos de la planta.

Este sistema contable de costos se aplica en los casos en los que la producción depende básicamente de los pedidos u órdenes que hacen los clientes.

En estas condiciones existen 2 documentos de control.

- La orden que lleva un número progresivo con las indicaciones y especificaciones de la clase de trabajo que va a desarrollarse.

- Por cada orden de producción se abrirá un registro en la llamada hoja de costos que resumirá los 3 elementos del costo de producción referentes a las unidades fabricadas de una orden dad.

SISTEMA DE COSTO POR PROCESOS.

A través de este sistema se reúnen todos los costos de producción durante un periodo contable y posteriormente se distribuyen esos costos entre el número de unidades fabricadas durante dicho periodo se aplica en aquellas empresas con producción intermitente, es decir, constante, en donde la producción no depende precisamente de una orden.

Ejemplo : la producción de agua purificada, cigarros o la industria farmacéutica.

La determinación y registro de los costos se realiza hasta el momento en que la producción ha concluido por esta razón se les llama COSTOS HISTÓRICOS.

EL SISTEMA POR ÓRDENES DE PRODUCCIÓN

Se implanta en aquellas industrias en donde la producción es unitaria, o sea, que los artículos se producen por lotes específicos.

CUENTAS DE MAYOR DE ESTE SISTEMA

| ALMACÉN DE MATERIAS PRIMAS | |

| Se cargan : Por el inventario inicial al precio de costo | Se abonan : Por el costo de la materia prima directa utilizada en la producción. |

| Por las compras a precio de costo. | Por el costo de la materia prima indirecta. |

| PRODUCCIÓN EN PROCESO | |

| Se cargan : Por el costo de la materia prima directa consumida. | Se abonan : Por el costo de la producción de órdenes terminadas en el periodo |

| Por los salarios directos empleados. | |

| C.I. predeterminados. | |

| SALDO DEUDOR: POR EL COSTO DE LAS ÓRDENES DE PROCESO EN FABRICACIÓN |

| ALMACÉN DE ARTÍCULOS TERMINADOS | |

| Se cargan : Por el costo de las órdenes terminadas en el periodo. | Se abonan : Por el costo de las órdenes terminadas vendidas en el periodo. |

| MANO DE OBRA | |

| Se cargan : Por el importe de la mano de obra pagada en la producción. | Se abonan : Por la aplicación de la mano de obra directa e indirecta en la producción. |

| COSTO DE VENTAS | |

| Se cargan : Por el costo de las órdenes terminadas vendidas en el periodo. | Se abonan : Saldo deudor que se traspasan al final del ejercicio a pérdidas y ganancias. |

| C.I. APLICADOS | |

| Se cargan : Por el saldo acreedor se traspasa a cargos indirectos bajos o sobre absorbidos. | Se abonan : Aplicación de C.I. predeterminados a la producción |

| C.I. BAJO O SOBRE ABSORBIDOS | |

| Se cargan : Por el traspaso de los cargos indirectos reales. | Se abonan : Traspaso de los C.I. aplicados |

| C.I. INCURRIDOS | |

| Se cargan : Por la acumulación de todos los C.I. reales del periodo. | Se abonan : Traspaso a C.I. bajo o sobre absorbidos. |

| SI ES DEUDOR REPRESENTA UNA BAJA ABSORCIÓN DE LOS C.I. | SI ES ACREEDOR REPRESENTA UNA SOBREABSORCIÓN DE C.I. |