Determinación de los costos del Laboratorio de Tallado de Lentes, Unidad Empresarial de Base Ópticas, Cienfuegos.

En este trabajo se presentan los resultados de la investigación titulada “Determinación de los costos del Laboratorio de Tallado de Lentes Unidad Empresarial de Base Ópticas Cienfuegos”, la cual tuvo como objetivo determinar los costos del Laboratorio de Tallado UEB Ópticas Cienfuegos, basado en un sistema de costo por órdenes específicas que permite conocer cuánto cuesta cada trabajo a ejecutar. Para el cumplimiento del mismo se elaboró un procedimiento propio de la autora, tomándo como referencia el procedimiento aplicado por Polimeni et. al. (2005). El resultado de su aplicación permitió conocer la situación actual del Laboratorio, las deficiencias que el mismo presentaba, además se logró identificar las formas y vías más adecuadas que permitieron su corrección en aras de alcanzar los objetivos previstos.

Palabras clave: Procedimiento, sistema de costos, producciones, tallado, órdenes.

Introducción

Los servicios de salud consumen recursos que se incrementan sistemáticamente en un contexto donde es necesario ir a la par del desarrollo tecnológico para mantener y elevar el estado de salud de la población, en este entorno, los costos constituyen un importante instrumento de trabajo para los diferentes niveles del Sistema de Salud como apoyo a los procesos y como herramienta para los responsables de tomar decisiones. En consecuencia, con lo que, la evolución en el mundo de la información contable, así como el perfeccionamiento del Modelo Económico Cubano motivan la investigación acerca de los sistemas de costo que en la actualidad se desarrollan en el ámbito de la Contabilidad de Gestión. (Gálvez, García, Portuondo, Lara, & Collazo, 2012)

El Sistema Nacional de Salud Cubano ha garantizado una correspondencia entre el desarrollo de la oftalmología en el país, la formación de profesionales de la optometría y la óptica y la inserción de nuevas tecnologías en los laboratorios de producción de lentes que iniciaron su trabajo con material mineral (vidrio) y hoy lo hacen con material orgánico que ofrece ventajas como su ligereza, mayor resistencia a los golpes y su facilidad de colorear y decolorar. (Muñoz, 2011)

Las Unidades del Sistema Nacional de Salud se rigen por el Manual de Instrucción y Procedimientos de Costos en Salud, revisado en su segunda versión de enero del 2012, rectificado el 29 de marzo del 2013, que establece las instrucciones y procedimientos requeridos para la implantación y aplicación sistemática de los costos. Este manual posibilita, mediante el conocimiento de los costos reales de las acciones, la toma de medidas oportunas, con el fin de obtener el máximo de eficiencia en la ejecución presupuestaria y elevar la eficacia de la gestión en general.

Las características específicas del Laboratorio de Tallado de la Unidad Empresarial de Base (UEB) Ópticas, perteneciente a la Empresa Provincial de Farmacias y Ópticas de Cienfuegos, con un sistema de contabilidad empresarial que debe generar un nivel de utilidades que permita incrementar los niveles de actividad para el buen desenvolvimiento de la empresa y para la aplicación de los sistemas de pago establecidos ha dificultado la utilización del manual de procedimientos para las unidades presupuestadas. El trabajo se realiza con análisis de ingresos y gastos sin tener conocimientos de los costos reales del proceso, hecho que no permite realizar adecuados análisis para la toma de decisiones y para la correcta planificación que se requiere. De ahí la necesidad de conocer y utilizar los costos como una herramienta de gestión.

En este contexto se desarrolla la investigación, la cual presenta como situación problemática: no se cumplimentan las orientaciones que están aprobadas para llevar a cabo el sistema de costo y las formas para determinarlos; se fija el costo por el precio que aparece declarado en la factura; en el laboratorio no se cuantifican los gastos en que se incurre; no es posible conocer el costo de cada orden de trabajo, pues no puede confiarse en la veracidad de la información disponible para comparar los resultados y tomar decisiones oportunas; no se tiene en consideración los gastos por Mano de Obra Directa ni Gastos Asociados a la Producción, se fija el valor del costo y se contabilizan los gastos; no se realizan comparaciones entre los trabajos realizados para analizar las desviaciones del costo y buscar medidas encaminadas a la utilización más racional de los recursos; además de ser escasas las actividades de preparación con los especialistas en contabilidad sobre los costos.

Para el desarrollo del trabajo se define como objetivo general: Determinar los costos del Laboratorio de Tallado UEB Ópticas Cienfuegos.

Desarrollo

Sobre la conceptualización de la Contabilidad de Costos existen diferentes puntos de vista, en los que se aprecian aspectos comunes a partir del tratamiento de la contabilidad de costos como una rama de la contabilidad que posibilita su surgimiento.

Guillespie (2015), señala que: La Contabilidad de costos, es el procedimiento para llevar los costos con una finalidad, determinar el costo por unidad. Su importancia radica en un conjunto de técnicas y procedimientos contables utilizados para llegar a determinar el valor total, la prestación de un servicio.

Según Polimeni et. al (1996) el costo es el valor sacrificado para adquirir bienes o servicios mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios, que expresado de otra manera, es la expresión monetaria de los gastos incurridos en la producción y realización de una mercancía o en la prestación de un servicio.

Algunos autores coinciden en que el costo de producción está conformado por los llamados tres elementos del costo: Materiales Directos (MD), Mano de Obra Directa (MOD) y Gastos Asociados a la Producción (GAP), siendo los Materiales Directos los principales bienes que se usan en la producción, la Mano de Obra Directa, el esfuerzo físico y mental que se consume en elaborar un producto, y los Gastos Asociados a la Producción, los gastos que no son identificables en una producción o servicio dado, relacionándose con estos en forma indirecta.

Con la finalidad de lograr un mayor control de los costos de producción, las empresas deben optar por la utilización de un sistema de acumulación de costos, debido a que es el conjunto de métodos, normas y procedimientos que rigen la planificación, determinación y análisis del costo, así como el proceso del registro de los gastos de una o varias actividades productivas en una entidad, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros.

El Sistema de Costos por Órdenes de Trabajo o por Órdenes Específicas es un método de acumulación y distribución de costos de acuerdo con las especificaciones del cliente. En este sistema, los Materiales Directos y la Mano de Obra Directa se acumulan para cada orden de trabajo, mientras que los Gastos Asociados a la Producción se acumulan por departamento o centros de costo y luego se distribuyen a las órdenes de trabajo. En esencia, todos los costos se asignan a los productos o servicios.

Este sistema es más apropiado allí donde los productos difieren en cuanto a las necesidades de materiales y conversión, cuyas ventajas son: que proporciona en detalle el costo de producción de cada orden, se calcula fácilmente el valor de la producción en proceso, representada por aquellas órdenes abiertas al final de un período determinado, y se podría establecer la utilidad bruta en cada orden o pedido. Además presenta como desventajas: un costo administrativo alto, debido a la forma detallada de obtener los costos, y la existencia de cierta dificultad cuando no se ha terminado la orden de producción y se tienen que hacer entregas parciales, debido a que el costo de la orden se obtiene hasta el final del período de producción.

Caracterización del Laboratorio de Tallado

El Laboratorio de Tallado de la provincia Cienfuegos se encuentra ubicado en Avenida 54 No 3109 entre 31 y 33 en el Boulevard de Cienfuegos, subordinado a la Unidad Empresarial de Base Ópticas perteneciente a la Empresa Provincial de Farmacias y Ópticas, creada a partir de la Resolución No.152 del 2014 del Director General de la Empresa Provincial de Farmacias y Ópticas Cienfuegos, a partir de la aprobación del expediente de perfeccionamiento empresarial por acuerdo No. 38 / 2014 del Grupo Gubernamental para el Perfeccionamiento Empresarial.

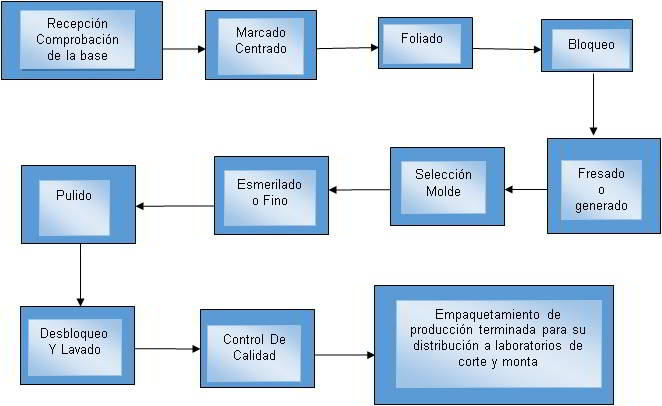

En el proceso productivo se desarrollan diferentes operaciones, ejecutadas en el orden que muestra el diagrama a continuación. (Figura 2.1)

Figura 2.1:

Diagrama de la ejecución de las fases que componen el proceso productivo

Fuente: Elaboración propia según flujo del proceso productivo del laboratorio.

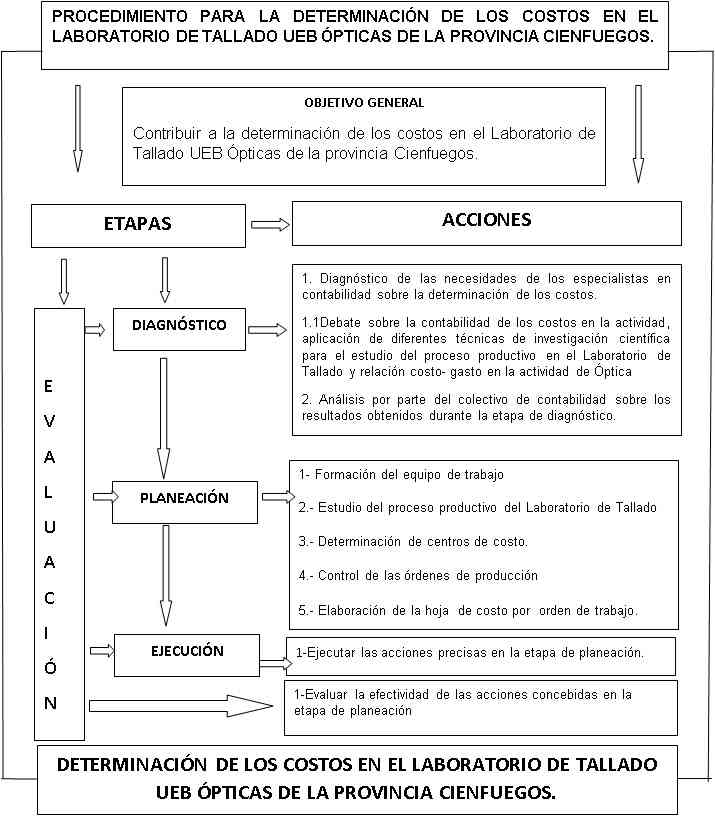

Estructura del procedimiento para la determinación de los costos en el Laboratorio de Tallado UEB Ópticas de la provincia Cienfuegos

El procedimiento propuesto cuenta de varias etapas para su aplicación, el cual tiene como objetivo general: Contribuir a la determinación del costo en el Laboratorio de Tallado UEB Ópticas de la provincia Cienfuegos. (Figura 2.2)

En cada una de las etapas se precisan los objetivos y las acciones a realizar en cada una de ellas. Las acciones que se presentan no son las únicas posibles, pueden ser enriquecidas a partir de la experiencia y creatividad de los directivos en la práctica, tomándose como referencia el procedimiento aplicado por Polimeni et. al. (2005). Estas se detallaran a medida que se vayan aplicando hasta obtener los resultados previstos.

Figura 2.2: Gráfico del Procedimiento

Procedimiento para la determinación de los costos en el laboratorio de tallado UEB ópticas de la provincia cienfuegos.

Fuente: Elaboración propia a partir de la bibliografía consultada

Etapa de Diagnóstico

En la etapa de diagnóstico se aplicaron diferentes técnicas de investigación científica, entre ellas: Análisis de documentos, encuestas, entrevistas, posterior a esto se realizaron los grupos de discusión, a partir de aquí se triangularon los resultados obtenidos para determinar las irregularidades en correspondencia con el estudio.

Análisis de documentos

Al culminar el análisis de documentos se puede precisar que se declaran los costos, las formas para determinarlos, se dan una gama de definiciones desde la problemática que se estudia pero se realiza de la manera no adecuada, por lo que se sugiere un procedimiento para la determinación del costo en el Laboratorio de Tallado de la UEB Ópticas de la provincia Cienfuegos.

Encuesta a Especialistas en Contabilidad de la Unidad Empresarial de Base Ópticas y Especialistas en Contabilidad de la Empresa Provincial de Farmacias y Ópticas

La aplicación de la encuesta permitió arribar a las siguientes conclusiones:

- Al indagar sobre cómo califican los especialistas en contabilidad y óptica el nivel de preparación sobre la determinación de los costos; el 58.33 % solo lo dominan, se desconoce la forma de realizarlo.

- El 91.66 % especialistas en contabilidad reconocen la importancia que tiene conocer el costo en el Laboratorio de Tallado

- El 100 % de los especialistas en contabilidad consideran que el estado de preparación sobre la determinación de los costos no es adecuado.

- El 75 % de los especialistas en contabilidad no han participado en los últimos 5 años en actividades de preparación sobre las formas para la determinación de los costos.

- El 33 % de los especialistas considera que la forma actual que se utiliza para la determinación de los costos debe perfeccionarse.

Entrevista con el jefe del Laboratorio de Tallado y administradores de Ópticas

La entrevista arrojó los siguientes resultados generalizadores:

- Se desconocen los gastos por conceptos, lo que no permite analizar estos por desglose, ej., Salario, Gastos Asociados a la Producción, entre otros.

- Existe la necesidad de que se desarrollen actividades de preparación relacionadas con los costos y su determinación.

- Existen insuficiencias en el análisis del costo en el Laboratorio de Tallado de la UEB Ópticas Cienfuegos.

Grupos de discusión

El Tema a discutir fue: La determinación del costo en el Laboratorio de Tallado de la UEB Ópticas Cienfuegos.

- Se reconoció la falta de preparación que existe sobre la determinación del costo en el Laboratorio de Tallado de la UEB Ópticas Cienfuegos.

- Son escasas las actividades de preparación sobre costos. Además opinaron algunas inconformidades en cuanto la forma de determinar y analizar los costos en los momentos actuales.

- No es posible conocer el costo de cada trabajo, pues no puede confiarse en la veracidad de la información disponible para comparar los resultados y tomar decisiones oportunas.

Triangulación

En el análisis de la información obtenida en el proceso investigativo se determinaron las siguientes irregularidades:

- En los documentos que norman las actividades relacionadas con los costos se declaran las formas de realizar la determinación de estos, pero no se tiene en consideración los gastos por Mano de Obra ni Gastos Asociados a la Producción, se fija el valor del costo y se contabilizan los gastos.

- Resulta imposible analizar objetivamente el costo de cada trabajo, pues no puede confiarse en la veracidad de la información disponible para comparar los resultados y tomar decisiones oportunas.

- No se realizan comparaciones entre los trabajos realizados para analizar las desviaciones del costo y buscar medidas encaminadas a la utilización más racional de los recursos.

- Aunque se reconoce la necesidad de prepararse sobre el tema que se investiga se aprecian déficit por parte de los especialistas en economía, contabilidad y costo, sobre cómo realizar la determinación de estos.

Etapa de Planeación

En esta etapa se planifican las acciones que posibiliten la ejecución y evaluación del procedimiento para la determinación de los costos en el Laboratorio de Tallado.

Acciones a desarrollar

- Formación del equipo de trabajo

- Estudio del proceso productivo del Laboratorio de Tallado

- Determinación de centros de costo.

- Control de las órdenes de producción

- Elaboración de la hoja de costo por orden de trabajo.

Etapa de Ejecución

La etapa de ejecución se caracteriza por el uso de métodos y técnicas con vía flexible e inmediata que permite realizar las acciones anteriormente mencionadas.

En cuanto a la formación del equipo de trabajo, este se conforma por un grupo de especialistas, los que acompañan todo el proceso de aplicación del procedimiento para la determinación del costo en el Laboratorio de Tallado

Para la aplicación del procedimiento para la determinación de los costos en el Laboratorio de Tallado, constituye el elemento esencial para el sistema de costo por órdenes específicas, la elaboración de la hoja de costo por orden de trabajo siguiendo el orden del flujo característico de dicho sistema.

En cuanto la identificación de los centros de costo, esta debe hacerse centrando la atención en los objetivos a lograr con la información que ellos proporcionan, en su ejecución se debe tener presente los elementos que aportan a la formación del costo del producto definiendo como centro de costo el Laboratorio de Tallado.

Una vez estudiado el proceso productivo e identificado el centro de costo se procede a la revisión de las órdenes recibidas de las unidades de ópticas y los libros de recorrido establecidos. Se decide utilizar para la aplicación del procedimiento los documentos primarios del mes de mayo del año 2019 por estar caracterizado por una amplia diversidad de órdenes y diferentes volúmenes de producción, tomándose como muestra la Orden de Trabajo No. 5-001. (Tabla 3.1)

| No orden | 5-001 | 5-002 | 5-003 | 5-004 | 5-005 | 5-006 | 5-007 | 5-008 |

| Unidades a producir

(pares) |

153 | 124 | 121 | 120 | 127 | 130 | 100 | 110 |

| No orden | 5-009 | 5-010 | 5-011 | 5-012 | 5-013 | 5-014 | 5-015 | TOTAL |

| Unidades a producir

(pares) |

58 | 63 | 76 | 61 | 161 | 89 | 71 | 1564 |

Tabla 3.1: Cantidad de unidades a producir por orden de trabajo.

Fuente: Elaboración propia a partir del procedimiento diseñado.

Para la determinación del consumo de materiales directos el documento primario a utilizar es el vale de entrega. (Tabla 3.2)

| VALE DE SOLICITUD O ENTREGA DE MATERIALES | |||||

| Solicitud | Entrega | Folio No. | |||

| Fecha | 02/05/2018 | Fecha | 02/05/2019 | Orden No. | 5-001 |

| Centro de costo: | Laboratorio de Tallado | ||||

| Código | Descripción del producto | UM | Cantidad | Precio | Importe |

| 030,611,301,00000 | B00 | Par | 5 | $ 1,51 | $ 7,55 |

| 030,611,302,00000 | B4 | Par | 8 | 1,58 | 12,64 |

| 030,611,302,00000 | B6 | Par | 6 | 1,51 | 9,06 |

| 030,611,303,00000 | B8 | Par | 3 | 1,51 | 4,53 |

| 764,607,203,00001 | Prog, 4/100 | Par | 1 | 4,38 | 4,38 |

| 764,607,203,10000 | 4/125 | Par | 2 | 4,73 | 9,46 |

| 030,607,203,70001 | 4/275 | Par | 0,5 | 4,28 | 2,14 |

| 764,607,203,90000 | 4/325 | Par | 0,5 | 4,34 | 2,17 |

| 764,607,204,20002 | 6/125 | Par | 1 | 4,81 | 4,81 |

| 030,607,204,40000 | 6/175 | Par | 2 | 3,97 | 7,94 |

| 030,607,204,50000 | 6/200 | Par | 4 | 3,97 | 15,88 |

| 030,607,204,60000 | 6/225 | Par | 2 | 3,97 | 7,94 |

| 030,607,204,70000 | 6/250 | Par | 3 | 3,97 | 11,91 |

| 030,607,204,80000 | 6/275 | Par | 2 | 3,99 | 7,98 |

| 030,607,204,90000 | 6/300 | Par | 2 | 3,94 | 7,88 |

| 764,607,205,20000 | 8/100 | Par | 1 | 4,96 | 4,96 |

| 764,607,205,60000 | 8/200 | Par | 1 | 5,27 | 5,27 |

| 030,604,020,40002 | Base 050/300 | Par | 1 | 1,99 | 1,99 |

| 764,607,022,60001 | 4/100 | Par | 1,5 | 2,06 | 3,09 |

| 030,607,022,70001 | 4/125 | Par | 1 | 1,92 | 1,92 |

| 030,607,024,40001 | 6/175 | Par | 4 | 1,93 | 7,72 |

| 030,607,024,50001 | Base6/200 | Par | 4 | 1,94 | 7,76 |

| 030,607,024,70001 | 6/250 | Par | 27 | 1,94 | 52,38 |

| 030,607,024,80002 | 6/275 | Par | 2,5 | 1,93 | 4,83 |

| 030,607,024,90001 | 6/300 | Par | 31 | 1,87 | 57,97 |

| 030,607,025,90001 | 8/175 | Par | 0,5 | 1,89 | 0,95 |

| 030,607,026,10002 | 8/225 | Par | 1,5 | 1,93 | 2,90 |

| 030,607,026,20002 | 8/250 | Par | 1 | 1,93 | 1,93 |

| 030,607,026,30001 | 8/275 | Par | 26 | 1,94 | 50,44 |

| 764,607,026,50002 | 8/325 | Par | 2,5 | 1,90 | 4,75 |

| TOTAL | $391,27 | ||||

Tabla 3.2: Cálculo del consumo de Material Directo Orden de Trabajo No 5-001 del día 2 de mayo del 2019.

Fuente: Registro de vales de entrega del mes de mayo. Laboratorio de Tallado.

Para la determinación de la Mano de Obra Directa se calcula la tarifa a aplicar por cada hora trabajada, y se multiplica el número de horas por la tarifa correspondiente y por el descanso retribuido cuya tarifa se calcula como sigue: Salario Básico / Horas totales del mes = Tarifa por hora; partiendo de las tarjetas de entrada y salida de los trabajadores y el reporte de asistencia del departamento de Recursos Humanos. (Tabla 3.3)

| CONTROL DIARIO DE MANO DE OBRA DIRECTA | ||||||

| Centro de costo | Laboratorio de Tallado | Orden No. | Fecha | Folio | ||

| 5-001 | 02/05/2019 | |||||

| Categoría | Salario | Horas de Trabajo | Horas Reales | Salario Devengado | Descanso Retribuido 9,09% | Importe |

| Operario | $ 250,00 | 190,60 | 7,94156 | $ 10,42 | $ 0,95 | $ 11,36 |

| Operario | 250,00 | 190,60 | 7,94156 | 10,42 | 0,95 | 11,36 |

| Operario | 250,00 | 190,60 | 7,94156 | 10,42 | 0,95 | 11,36 |

| Operario | 250,00 | 190,60 | 7,94156 | 10,42 | 0,95 | 11,36 |

| Operario | 250,00 | 190,60 | 7,94156 | 10,42 | 0,95 | 11,36 |

| Operario | 250,00 | 190,60 | 7,94156 | 10,42 | 0,95 | 11,36 |

| Jefe de Producción | 720,00 | 190,60 | 7,94156 | 30,00 | 2,73 | 32,73 |

| Operario | 250,00 | 190,60 | 7,94156 | 10,42 | 0,95 | 11,36 |

| TOTAL | $2470,00 | 1524,80 | 7,94156 | $ 102,92 | $ 9,35 | $112,27 |

Tabla 3.3: Control Diario de Mano de Obra Directa

Fuente: Elaboración propia a partir del procedimiento diseñado.

Para la determinación de los Gastos Asociados a la Producción se aplicará para el cálculo de la tasa de aplicación la base de unidades producidas, además de tomar datos reales del proceso productivo.

Los Materiales Indirectos empleados en la producción son los siguientes. (Tabla 3.4)

| Materiales | Importe |

| Pad de Afino | $ 810.00 |

| Pad de Pulido | 480.96 |

| Pulimento | 298.56 |

| Optiloy | 7.76 |

| Aceite refrigerante | 534.60 |

| Folio de Protección | 368.40 |

| TOTAL | $ 2500.28 |

Tabla 3.4: Consumo de Material Indirecto.

Fuente: Elaboración propia a partir del procedimiento diseñado.

La Mano de Obra Indirecta fue calculada de la misma forma que la Mano de Obra Directa pero esta vez se toman como base las horas laborales de los trabajadores no vinculados directamente a la producción, siendo la tarifa salarial por hora calculada anteriormente de $ 7,94156. (Tabla 3.5)

| CONTROL DE MANO DE OBRA INDIRECTA REAL | ||||||

| Centro de costo | Laboratorio de Tallado | Fecha | Folio | |||

| 31/05/2019 | ||||||

| Categoría | Salario | Horas de Trabajo | Horas Reales | Salario Devengado | Descanso Retribuido 9,09% | Importe |

| Controlador de la Calidad | $250,00 | 190,60 | 95,30 | $ 125,00 | $ 11,36 | $136,36 |

| Almacenera | 250,00 | 190,60 | 190,60 | 250,00 | 22,73 | 272,73 |

| TOTAL | $500,00 | 381,20 | 285,90 | $ 375,00 | $ 34,09 | $409,09 |

Tabla 3.5: Control de Mano de Obra Indirecta.

Fuente. Elaboración propia a partir del procedimiento diseñado.

| CONTROL DE MANO DE OBRA INDIRECTA PLAN | ||||||

| Centro de costo | Laboratorio de Tallado | Fecha | Folio | |||

| 31/05/2019 | ||||||

| Categoría | Salario | Horas de Trabajo | Horas Reales | Salario Devengado | Descanso Retribuido 9,09% | Importe |

| TOTAL | $ 500,00 | 381,20 | 381,20 | $ 500,00 | $ 45,45 | $545,45 |

Tabla 3.6: Control de Mano de Obra Indirecta Plan.

Fuente. Elaboración propia a partir del procedimiento diseñado.

Cálculo de la energía eléctrica en el Laboratorio de Tallado según carga instalada de acuerdo con el levantamiento realizado. (Tabla 3.7)

| Consumo de Energía | |||||||

| Consumo Diario KW | Días a Trabajar | Días Reales | Plan | Real | Tarifa Unitaria | Importe Plan | Importe Real |

| 154,326 | 24 | 14 | 3703,82 | 2160,56 | $ 0,219212 | $ 811,92 | $ 473,62 |

Tabla 3.7: Control de Mano de Obra Indirecta Plan.

Fuente. Elaboración propia a partir del procedimiento diseñado.

Cálculo del consumo de agua según factura

Consumo de Agua = $ 484,61 * 75% = $ 363,46

Cálculo de los Gastos Asociados a la Producción (Tabla 3.8 y 3.9)

Con los elementos anteriores se procede a llenar la Hoja de Costo por Orden de Trabajo (Tabla 3.10)

| HOJA DE COSTO POR ORDEN DE TRABAJO | ||||||

| Organismo | MINSAP | Orden No. | 5-002 | |||

| Empresa | Empresa Provincial de Farmacias y Ópticas | Fecha de | ||||

| U. Básica | Laboratorio de Tallado | Inicio | 02/05/2019 | |||

| Producto | Lentes Tallados | UM: par | Terminación | 02/05/2019 | ||

| ELEMENTOS DEL COSTO | Cantidad | 153 | ||||

| Materiales Directos | Mano de Obra Directa | Gastos Asociados a la Producción Aplicados | COSTO TOTAL DE LA ORDEN | |||

| Importe | Importe | Importe | Importe | |||

| $ 391,27 | $ 112,27 | $ 414,33 | $ 917,86 | |||

| TOTAL | $ 917,86 | |||||

| Confeccionado por: | Autorizado por: | |||||

| Fecha | 02/05/2019 | Fecha | 02/05/2019 | |||

Tabla 3.10: Hoja de costo por orden de trabajo.

Fuente: Elaboración propia a partir del procedimiento diseñado

Una vez confeccionada la Hoja de Costo de la orden No.5-001 se muestra el costo por elementos del resto de las órdenes del mes. (Tabla 3.11)

| COSTOS TOTALES DE LAS ÓRDENES DE TRABAJO MES: MAYO | ||||||

| # de orden | Cantidad

(u) |

Material Directo | Mano de Obra Directa | Gastos Asociados a la Producción Aplicados | Costo Total de la Orden | |

| Tasa($/u) | Aplicación | |||||

| 5-001 | 153 | $ 391,27 | $ 112,27 | 2,708012 | $ 414,33 | $ 917,86 |

| 5-002 | 124 | 328,14 | 112,27 | 2,708012 | 335,79 | 776,20 |

| 5-003 | 121 | 299,86 | 112,27 | 2,708012 | 327,67 | 739,80 |

| 5-004 | 120 | 234,95 | 112,27 | 2,708012 | 324,96 | 672,18 |

| 5-005 | 127 | 388,46 | 112,27 | 2,708012 | 343,92 | 844,65 |

| 5-006 | 130 | 510,46 | 112,27 | 2,708012 | 352,04 | 974,77 |

| 5-007 | 100 | 136,10 | 112,27 | 2,708012 | 270,80 | 519,17 |

| 5-008 | 110 | 163,88 | 112,27 | 2,708012 | 297,88 | 574,03 |

| 5-009 | 58 | 122,94 | 112,27 | 2,708012 | 157,06 | 392,27 |

| 5-010 | 63 | 161,65 | 112,27 | 2,708012 | 170,60 | 444,52 |

| 5-011 | 76 | 317,07 | 112,27 | 2,708012 | 205,81 | 635,15 |

| 5-012 | 61 | 166,42 | 112,27 | 2,708012 | 165,19 | 443,88 |

| 5-013 | 161 | 418,19 | 112,27 | 2,708012 | 435,99 | 966,45 |

| 5-014 | 89 | 96,37 | 112,27 | 2,708012 | 241,01 | 449,65 |

| 5-015 | 71 | 577,76 | 112,27 | 2,708012 | 192,27 | 882,30 |

| TOTAL | 1564 u | $ 4313,52 | $ 1684,05 | $ 4235,33 | $ 10232,90 | |

Tabla 3.11: Costos totales de las órdenes de trabajo.

Fuente: Elaboración propia a partir del procedimiento diseñado.

Los Gastos Asociados a la Producción aplicados sobrepasan a los reales, por lo que se está en presencia de una sobre aplicación, pero teniendo que cuenta que una unidad productiva y es considerada una variación significativa esta no se ajusta al Costo de Ventas y si a la cuenta de Producción Terminada. Mostrándose el valor total que se registra contablemente. (Tabla 3.12)

| Cálculo de la Sobre-aplicación | ||||||

| Orden de Trabajo | Gastos Asociados a la Producción Reales | Gastos Asociados a la Producción Aplicados | Diferencia entre el Costo Real y Aplicado | |||

| No. | Cantidad

(u) |

Tasa

($/u) |

Aplicación | Tasa

($/u) |

Aplicación | Sobre Aplicación |

| TOTALES | 1564 u | $ 3760,67 | $ 4235,33 | $ 474,66 | ||

Tabla 3.12: Cálculo de la sobre aplicación.

Fuente: Elaboración propia a partir del procedimiento diseñado.

Conclusiones

En correspondencia con el objetivo de investigación y el resultado en este trabajo, se arriba a las siguientes conclusiones:

- Los Sistemas de Costos por Órdenes Específicas permiten la acumulación de los costos de la producción de acuerdo a las especificaciones del cliente, de manera que los recursos que demandan cada orden de trabajo se van acumulando para cada trabajo.

- Se aplicaron un grupo de métodos empíricos de investigación, encuestas, entrevistas, grupos de discusión, los que demostraron necesidad de preparación en el tema así como insuficiencias en la forma utilizada para la determinación de los costos.

- Se elaboró el procedimiento para la determinación del costo, estructurados en cuatro etapas; diagnóstico, planeación, ejecución y evaluación, contó con cinco acciones y cada etapa tuvo las orientaciones para su implementación.

- La Orden de Trabajo 5-006 fue la más costosa con un valor de $974,77 debido al consumo de Material Directo y Gastos Asociados a la Producción (GAP).

- Los resultados obtenidos con la implementación contribuyen a la mejora en la actividad económica de la Unidad Empresarial de Base Ópticas, una vez que se determinan las sobre aplicaciones de Gastos Asociados a la Producción. La orden 5-013 es la de mayor valor con $48,86.

Bibliografía

- Baujín, P., & Vega, V. (2005). Diseño y validación del sistema de costo por actividades para el sector hotelero (Tesis en opción al grado de Doctor en Ciencias Económicas). Universidad de Matanzas Camilo Cienfuegos, Matanzas.

- Castellanos, M., Martín, M., & Reyes, R. (2013). Costos predeterminados por pacientes a partir de la Guía de prácticas Clínicas. Caso Neumonía (Tesis de Maestría en Administración de Negocios). Universidad de Cienfuegos, Cienfuegos.

- Castiñéira, L., & Brito, I. (2017). De contabilidad financiera a contabilidad de costos. Sancti Spiritus. Recuperado de http://www.monografias.com/trabajos34/contabilidad-costos/contabilidad-costos.shtml

- Cuba. Empresa Provincial de Farmacias y Ópticas Cienfuegos. (2016). Procedimiento para aplicar los índices (normas) de mermas, deterioros, roturas y averías de los productos que se comercializan en la red de Farmacias y Ópticas de la empresa, así como otros productos utilizados en la producción y en las actividades administrativas, Pub. L. No. Resolución 222/2016, Cienfuegos.

- Gálvez, A. M., Garcia, A., Portuondo, C., Lara, C., & Collazo, M. (2012). Evaluación económica en salud y toma de decisiones en el contexto sanitario cubano. Rev. Cubana Salud Pública.

- Guillespie, C. (2015). Introducción a la contabilidad de costo (2da. edición). Editorial Hispano americana. Amazon.es: Recuperado de https://www.amazon.es/Introducci%C3%B3n-contabilidad-costos-Cecil- GUILLESPIE/dp/B00GWK748S

- López, M. (2015). Contabilidad Gerencial. Curso de Contabilidad y Finanzas. Presentado en. Conferencia presentada en Diplomado en Administración Pública, Escuela Superior de Cuadros del Estado y del Gobierno, Cienfuegos.

- Martín Suárez, R. (2018). Predeterminación del costo de la atención hospitalaria al glaucoma a partir de los protocolos médicos en Cienfuegos. Universidad de Cienfuegos, Cienfuegos.

- Cuba. Ministerio de Finanzas y Precios. (2005).Normas Internacionales y cubanas de la contabilidad., Pub. L. No. Resolución 294.

- Cuba. Ministerio de Finanzas y Precios. (2018). Norma Específica de Contabilidad No. 12 “Contabilidad de Gestión” (NEC No. 12), Pub. L. No. Resolución No. 935/2018. La Habana. Recuperado de http://www.gacetaoficial.gob.cu/

- Cuba. Ministerio de Salud Pública, MINSAP. (2012). Manual de Instrucción y Procedimientos de Costos en Salud.

- Muñoz, F. (2011). Proceso de fabricación de lentes. Recuperado de http: files.sld.cu/optometría/files/2011/09/proceso de fabricación de lentes.pdf

- Recino Peña, K.A. (2013). Diseño de un sistema de costos para producir lentes de policarbonato. (Tesis). Universidad de San Carlos de Guatemala, Guatemala.

- Polimeni, Fabozzi, & Adelberg. (2005). Contabilidad de Costos: Conceptos y aplicaciones para la toma de decisiones gerenciales (2.a ed.) Vol. 1. Ciudad de La Habana: Félix Varela.

- Polimeni, R., Fabozzi, F., & Adelberg, A. (1996). Contabilidad de Costos: conceptos y aplicaciones para la toma de dediciones gerenciales (3.a ed.). Colombia: Mc Graw Hill.

- Reyes, Reynier. (2016). Procedimiento para la gestión del costo por enfermedades y pacientes en los hospitales generales cubanos. Su aplicación en Cienfuegos. (Tesis presentada en opción al grado científico de doctor en ciencias contables y financieras). Universidad Central Marta Abreu, Santa Clara.

- Thomson, B. (2018). Historia de la contabilidad. Recuperado de http://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-5168799699296145&output=html&h=280&slotname=8300537568&adk=2284625092&w=336&lmt=1398526489&

- Trimiño Martínez, Y., Judith, R., Pellicier, G., & Kindelan Agustín, G. (2012). Procedimiento para la elaboración de las fichas de costo para medicamentos seleccionados de la empresa provincial de farmacias y ópticas de Guantánamo. Guantánamo. Recuperado de http://www.eumed.net/cursecon/ecolat/cu/2012a/empresa-provincial-farmacias-opticas-guantanamo.html