En el presente trabajo tiene como objetivo elaborar un procedimiento para la identificación, evaluación y jerarquización de los riesgos en la actividad de consultoría jurídica internacional en el mismo se realizó una revisión bibliográfica detallada de la temática Administración de los Riesgos de Control Interno a través de la fundamentación teórica y los principios generales de Administración e identificación de los riesgos, así como las funciones para el entendimiento de esta materia y los principales propósitos, obteniéndose como resultado de la aplicación del procedimiento los elementos necesarios para evaluar la efectividad del sistema de control interno en la entidad

INTRODUCCIÓN

En el pasado, los principales peligros y riesgos se asociaban con la naturaleza y con las catástrofes naturales, ahora, primordialmente se imputan a acciones y decisiones humanas, no solo por las imprudencias, sino en la mayoría de los casos por la incapacidad del ser humano de prever los efectos lejanos de su protagonismo tecnológico y social.

Los riesgos ecológicos, genéticos, financieros y otros, son propios de la civilización, muchos de ellos son difíciles de percibir antes de producirse el daño. Esa es una de las razones por la que en las últimas décadas el riesgo pasa a ser una categoría clave en la condición humana y en las ciencias sociales de nuestro tiempo.

Debido a las condiciones económicas, industriales, normativas y operacionales se modifican de forma continua, se hacen necesarios mecanismos para identificar y minimizar los riesgos específicos asociados con el cambio, por lo que cada vez es mayor la necesidad de administrar los mismos.

Un rasgo peculiar de la práctica cubana en administración de riesgos consistió, por mucho tiempo, en que los trabajos tenían un enfoque eminentemente operacional, y muy pocos abordaban la arista económico-financiera, como expresión resumida del impacto de los riesgos sobre la posición general del objetivo analizado.

En la Resolución 60/11 se declara que el control interno ha sido pensado esencialmente para limitar los riesgos que afectan las actividades de las entidades. A través de la investigación y análisis de los riesgos relevantes y el punto hasta el cual el control vigente los neutraliza, evaluando así la vulnerabilidad del sistema.

El control interno y la administración de los riesgos son dos elementos indispensables, que dentro de una organización deben tener una consideración similar.

Toda entidad debe crear sus propias herramientas para la gestión y prevención de riesgos, este componente debe convertirse en parte natural del proceso de planificación estratégica, donde se asuma dicha gestión y prevención como una necesidad indispensable y un instrumental clave para poder desarrollar los objetivos del control interno, se debe realizar a través de un proceso continuo y básico para la organización, una constante revisión, actualización y mejora del control interno, sobre la base de un sistema específico de detección y valoración de riesgos con las características propias de la entidad.

En la gestión y prevención de los riesgos se considera que además de diagnosticarlos al nivel de la empresa, estos deben ser identificados y analizados al nivel de actividad, departamento y operación para poder estimar la importancia de los mismos, y establecer actividades de control que garanticen al máximo su gestión.

La Consultoría Jurídica Internacional es una empresa que se destaca en prestar servicios legales a personas naturales, jurídicas nacionales y extranjeras radicadas en Cuba y en el exterior.

En la Consultoría Jurídica Internacional se tienen identificados y evaluados los riesgos de acuerdo con la Resolución 297/2003. Pero no realiza ningún análisis de riesgo y dentro de los factores que inciden en esta situación está la ausencia de procedimiento para identificación y medición del posible impacto de los riesgos evaluados y su jerarquización para cumplir con el segundo componente de la actual Resolución 60/2011 por lo que se enuncia el siguiente problema:

¿Cómo administrar el riesgo en la actividad de consultoría jurídica a través del sistema de control interno?

Se deriva como objetivo el siguiente:

Elaborar un procedimiento para la identificación, evaluación y jerarquización de riesgos en la actividad de consultoría jurídica.

Trazando como tareas de la investigación:

- Análisis del marco teórico referente a la Administración de riesgo en su relación con el Control Interno.

- Diagnóstico de la administración de los riesgos actual en la entidad.

- Propuesta de un procedimiento para la administración de los riesgos, basado en la aplicación contextualizada de métodos y técnicas descritos en la bibliografía sobre el tema

- Revisión y perfeccionamiento de la Identificación del riesgo

- Estimación del riesgo, Detección del Cambio y Determinación de los objetivos de control para cumplir el segundo componente de la resolución 60/2011.

Cumpliendo estas tareas se llega a la siguiente hipótesis:

Si se aplica un procedimiento basado en técnicas para identificar el efecto y jerarquizar los riesgos en la actividad de consultoría jurídica internacional, se contribuirá a la efectividad en la administración de los riesgos en esta entidad.

La tesis cuenta con la siguiente estructura:

La tesis se estructura en introducción, tres capítulos, conclusiones y recomendaciones, bibliografía y anexos.

El primer capítulo trata la fundamentación teórica conceptual sobre la administración del riesgo así como los métodos y técnicas para la identificación y evaluación del riesgo.

El segundo capítulo presenta la caracterización de la Consultoría Jurídica Internacional.

En el tercer capítulo se valida el procedimiento propuesto y su aplicación en las sucursales de todo el país en la Consultoría Jurídica Internacional.

La novedad científica se manifiesta en la adecuación de las técnicas de administración de riesgo a las particularidades en que opera esta empresa que tienen su expresión en el procedimiento diseñado

Métodos y técnicas

Para dar cumplimiento a las tareas trazadas se utilizaron los siguientes métodos teóricos de investigación:

Método del criterio de frecuencia de Prouty: se clasifican los riesgos según el criterio de frecuencia de pérdida ante la ocurrencia de sucesos.

Método del criterio de gravedad o financiero: se clasifican los riesgos según el impacto que tengan sobre la entidad.

También se utilizó Juicio mediante el criterio estadístico de la moda que corresponde al valor que tiene mayor frecuencia relativa.

También se utilizan los cuestionarios estándar acerca de las exposiciones a pérdida, desarrollados por muchas organizaciones en el transcurso de los años

Los métodos empíricos utilizados fueron:

La entrevista: Para obtener información directa, amplia y abierta, tanto con directivos, como con especialistas relacionados en la actividad de la Consultoría Jurídica Internacional.

El estudio documental: Para revisar toda la documentación relacionada con la Consultoría jurídica internacional.

Plan de Prevención Año 2014, Consultoría Jurídica Internacional.

Organización General de la Consultoría Jurídica.

Inspecciones Realizadas en la Consultoría Jurídica Internacional.

Manual de procedimientos de la Consultoría Jurídica.

Además se empleó el SPSS como paquete estadístico para el procedimiento de las encuestas.

DESARROLLO

Consideraciones Teóricas

Administración del riesgo empresarial

La administración de riesgos es la disciplina que combina los recursos financieros, humanos, materiales y técnicos de la empresa, para identificar y evaluar los riesgos potenciales y decidir cómo manejarlos con la combinación óptima de costo-efectividad.

Según Fred Weston y Eugene F. Brigham, el riesgo se refiere a la probabilidad de ocurrencia de un evento desfavorable. Un concepto de riesgo desde el punto de vista de Saíz es el siguiente: “El riesgo está ligado a la incertidumbre que rodea en general a cualquier hecho económico, en el sentido de contingencias que pueden ocasionar pérdidas. Viene a ser el lado opuesto de la seguridad. El riesgo aumenta con el plazo de tiempo”. Por su parte el Dr. Antonio Vico plantea que el riesgo es un evento fortuito e incierto resultante de las acciones humanas, o por la acción de una causa externa, que puede intervenir en el alcance de las metas trazadas, causando daños directos o indirectos al patrimonio.

Según Knight (s.a) el riesgo es la incertidumbre probabilizable, mientras que por otra parte Sharpe y Brealey (s.a.) plantean que es la ponderación tanto de las desviaciones positivas y negativas de los resultados, sin embargo para Galesne el riesgo surge cuando en un proyecto confluyen por un lado la incertidumbre de los resultados y por otro, el carácter no deseable de algunos de esos resultados.

Aunque existen varias definiciones de administración de riesgos, todas coinciden en que se trata de un método lógico y sistemático para identificar, evaluar y manejar los riesgos asociados a cualquier actividad, función o proceso, de forma tal que permita a la entidad que lo realiza, aprovechar las oportunidades de expansión, minimizando las pérdidas.

Lo común a estas definiciones, es que reconocen que la administración de riesgos es una actividad que debe realizar la empresa y que la misma tiene repercusión en sus resultados.

Desde el punto de vista del alcance de la administración de riesgos es la dada por COSO (2004), en su informe señala que la administración de riesgo empresarial es un proceso, efectuado por la dirección de la entidad, directores y demás personal, aplicado a la estrategia y al establecimiento de objetivos y que se desarrolla a través de toda la organización, destinado a identificar los eventos potenciales que pueden afectar la entidad y manejar los riesgos dentro de su apetito de riesgo para proveer una seguridad razonable en el logro de los objetivos de dicha entidad.

La administración de riesgos es la disciplina que combina los recursos financieros, humanos, materiales y técnicos de la empresa, para identificar y evaluar los riesgos potenciales y decidir cómo manejarlos con la combinación óptima de costo-efectividad.

Administración de Riesgo en Cuba

En Cuba la legislación que abarca como cada empresa debe administrar el riesgo según sus características es la Resolución 297 del 2003 emitida por el hoy extinto Ministerio de Auditoria y Control, hoy la Contraloría General de la República. La cual, cuenta con cinco componentes y el segundo es la evaluación del riesgo del cual trata esta investigación.

El componente gestión y prevención del riesgo

Finalmente, la vigente Resolución 60/2011 (MAC, 2011), establece en su Sección Segunda (Gestión y Prevención de Riesgos), artículo 11, inciso A, último párrafo, que: “Una vez identificados los riesgos se procede a su análisis, aplicando para ello el principio de importancia relativa, determinando la probabilidad de ocurrencia y en los casos que sea posible, cuantificar una valoración estimada de la afectación o pérdida de cualquier índole que pudiera ocasionarse”.

Lo que sucede a muchos de los especialistas, en ocasiones no precisamente economistas, y aun cuando así fuera, que se encuentran ante el reto de elaborar los planes de prevención y cuantificar los riesgos asociados, es que no existe un procedimiento metodológico para la ejecución de la tarea, que por demás trata el riesgo en su matiz subjetivo.

El riesgo subjetivo, más conocido como percepción de riesgo, es un área que se encuentra en relativa desventaja respecto al riesgo objetivo, cuantificable en manos de expertos cuando se cuenta con los datos anteriormente enunciados. Por ejemplo, en el ambiente empresarial, la cuantificación de probabilidades de sucesos ocurridos, pero no adecuadamente registrados, así como de consecuencias relacionadas con pérdida de prestigio, pero no convenientemente valoradas desde el punto de vista económico, son ejemplos de subjetividades que dificultan la evaluación del riesgo. En el caso del riesgo subjetivo la interpretación de los peligros depende, entre otros, de una diversidad de factores que varían según características individuales, niveles culturales y de ingresos, rasgos demográficos, grupos sociales, creencias, naturaleza de los riesgos y políticas de empresa y/o del Estado. Esta diversidad de matices representa un real reto para el analista que debe ejecutar la compleja tarea de análisis del riesgo subjetivo.

La consecuencia de la desventaja mencionada es que la cuantificación de los riesgos resulta eludida en la mayoría de los planes de prevención elaborados en entidades cubanas. De hecho, los formatos finales de los planes de prevención que son redactados de acuerdo a las exigencias legales actuales (MAC, 2011, p. 28), excluyen las Consecuencias o Pérdidas resultantes de las “Posibles manifestaciones negativas”, los valores de Frecuencia de las manifestaciones, las pérdidas asociadas a las consecuencias y, finalmente, el Riesgo derivado de dicho producto. La carencia de este resultado impide la priorización más objetiva de los riesgos.

Clasificación de los riesgos

Para poder estudiar el riesgo, es necesario establecer la clasificación de éste, para ello existen diferentes autores, que dan sus clasificaciones, nosotros solo comentaremos algunas de ellas:

Riesgos estáticos y dinámicos

Riesgos fundamentales y particulares

Riesgos financieros y no-financieros

Riesgos puros y especulativos

Formato de identificación del riesgo:

1-Proceso;

2-Objetivo del proceso;

3-Causas;

4-Riesgo;

5-Descripción

6-Efectos

Caracterización de la Consultoría Jurídica Internacional.

La Consultoría Jurídica Internacional es una entidad constituida al amparo del Decreto Ley Nº 77, de 20 de enero de 1984, sobre las sociedades civiles de servicio, en virtud de la Escritura Pública número 175, autorizada por el Licenciado Pedro Rodríguez Chacón, quien fuera Notario de la Notaría Especial del Ministerio de Justicia, a cargo de la Dirección de Registros y Notarías de ese Ministerio, el 14 de mayo de 1986. Fue inscrita en el Registro Central de Compañías Anónimas en el libro 161, folio 110, hoja 1642, sección segunda, primera inscripción, y en el Registro Mercantil Segundo de La Habana en el libro 669, folio 110, hoja 6723, inscripción primera, según resulta de la escritura fundacional y de la certificación registral correspondiente, expedida el 12 de mayo de 1995.

Tiene su domicilio legal en la Calle 16 No. 314 entre 3ra y 5ta avenida, Miramar, Municipio Playa, Provincia La Habana.

Consultoría Jurídica Internacional es una entidad líder en el mercado nacional, posición alcanzada por la diversidad de la cartera de servicios, que permite brindar una amplia gama de servicios legales a personas naturales y jurídicas, nacionales y extranjeras, radicadas en Cuba y en el exterior, referidos a asistencia y representación ante los Organismos del Estado, Tribunales, Fiscalías, Cortes de Arbitraje, en todas las ramas del Derecho, así como servicios notariales, trámites migratorios y documentales y la venta de Pólizas de Seguro.

La misión de la entidad es “brindar servicios legales a personas naturales y jurídicas nacionales y extranjeras radicadas en Cuba y en el exterior, referido a asistencia y representación ante Organismos del Estado, Tribunales, Fiscalía, de Trámites Migratorios, por incumplimiento de obligaciones y en general todo tipo de servicios de naturaleza jurídica”.

La visión es “ser empresa líder en el mercado nacional, posición alcanzada por la diversidad de nuestra cartera de productos, la especialización, calidad e integralidad de los servicios, y la formación, profesionalidad, talento y experiencia de nuestro cuerpo legal que nos ha permitido situarnos y establecernos competitivamente en el mercado internacional, siendo distinguidos y reconocidos por la eficiencia y eficacia de nuestro desempeño en función de la plena satisfacción de los clientes”.

Su logotipo es el siguiente:

Son funciones de la Consultoría Jurídica Internacional.

- Cumplir y hacer cumplir la legislación vigente.

- Organizar, dirigir y controlar la prestación de servicios.

- Proyectar y ejecutar sus planes y presupuestos, así como los objetivos y metas a alcanzar en cada período y controlar periódicamente su cumplimiento.

- Aplicar la política de estimulación y sanción aprobada en la entidad.

- Organizar, dirigir, supervisar y controlar el cumplimiento del sistema de control y prevención que garantice la preservación de los recursos y evite toda manifestación delictiva.

- Facilitar una adecuada comunicación con los trabajadores en general; propiciar al mismo tiempo una mayor participación de estos últimos en los procesos de dirección, descentralización y administración de los recursos que le son asignados.

- Participar y apoyar el proceso de innovación y racionalización, de manera que posibilite la adquisición e incorporación de nuevos conocimientos científicos y técnicos a la actividad que realiza.

- Responder ante la instancia correspondiente por la calidad del trabajo que se realiza en la esfera de la dirección administrativa.

- Garantizar la aplicación de la planificación estratégica, las políticas y valores de la entidad.

- Determinar las necesidades de capacitación en su esfera de acción.

- Participar en el proceso de planificación y control del cumplimiento de las medidas para la estimulación de los trabajadores.

- Controlar el cumplimiento de las medidas de seguridad y salud en el trabajo y la preservación del medio ambiente en su esfera de acción.

- Analizar el comportamiento de sus costos y gastos y aplicar medidas para su reducción.

- Contribuir a mejorar la imagen corporativa de la entidad.

- Mantenerse actualizado de las legislaciones que se dicten por el país; dominar y cumplir las que le corresponden por ley.

- Elaborar e implantar la base reglamentaria de la entidad.

- Elaborar y actualizar la estrategia; evaluar su cumplimento periódicamente en la Junta de Directores, tomando las medidas necesarias para rectificar desviaciones.

- Garantizar que cada nivel de dirección cuente con las funciones y facultades en correspondencia con la estructura establecida y que se haya seleccionado el personal idóneo para el desempeño de las mismas.

- Elaborar, reglamentar y aplicar el funcionamiento de los órganos colectivos de dirección.

Diagnóstico de evaluación de riesgo

Para poder realizar la Administración Financiera del Riesgo Empresarial en la Consultoría Jurídica Internacional de Camagüey. Primeramente se hizo necesario realizar un diagnóstico, para saber la situación preliminar que tiene la empresa.

Para ello, se realizó una Encuesta al 100% de la población, es decir, a todos los trabajadores de la entidad.

Todos reconocieron que existe el Plan de Prevención, el cual se actualiza y se consulta con los trabajadores. Cuando se preguntaba la periodicidad con que se debía hacer, los criterios fueron muy variados, y no se sugiere ninguno en particular, por lo que se asumió como periodicidad la que está establecida en las regulaciones vigentes.

Además para el diagnóstico se aplicó en la entidad la guía de Autocontrol del

Sistema de Control Interno del presente año emitida por la Contraloría General de la República de Cuba, específicamente el Componente Evaluación de Riesgos detectándose que no están identificadas las áreas, los procesos, subprocesos y los riesgos asociados a ellos. Determinándose lo que se presenta a continuación:

No están identificados los procesos, subprocesos y actividades por cada área y en la entidad en general.

No se encuentran identificados los riesgos que afectan el cumplimiento de los objetivos y metas de la entidad, por cada proceso, subproceso y actividad.

Se encuentra elaborado el Plan de Medidas para la Prevención de Indisciplina,

Ilegalidades y manifestaciones de Corrupción (Plan de Prevención)

Se revisa el cumplimiento de las medidas del Plan de Prevención en la fecha en que corresponda su verificación.

No existen deficiencias o irregularidades vinculadas con indisciplinas, ilegalidades o manifestaciones de corrupción que no están identificadas en el plan de prevención como posibles manifestaciones y mediadas a tomar.

Se analiza y actualiza el Plan de Prevención con la participación de los trabajadores.

No están identificadas las oportunidades, amenazas, fortalezas y debilidades por cada área y en la entidad en general.

No se determina la frecuencia con que se presentan los riesgos.

No se cuantifica la probable pérdida que los riesgos puedan ocasionar.

No están determinados los objetivos específicos a controlar.

No están establecidos los procedimientos de control para evitar que ocurran los riesgos.

No están implementadas las medidas a adoptar para enfrentar de manera eficaz y económica, los riesgos.

No se da seguimiento y se evalúa la variación de los riesgos, para determinar cómo se han modificado y si ha aumentado o disminuido su incidencia.

No se modifican los controles establecidos, a partir del seguimiento y evaluación de la variación de los riesgos.

Metodología

Metodología para identificación de procesos.

Fase1: Se establece una metodología que pretende servir de apoyo para identificar los procesos en los diferentes servicios:

Definir la misión del servicio.

Identificar clientes y sus necesidades:

Identificar procesos estratégicos, procesos clave y procesos de soporte.

Se puede hablar de tres tipos de procesos:

- Procesos estratégicos:

- Procesos fundamentales

- Procesos de soporte

Una vez definidos los procesos fundamentales del Servicio se deben asignar los propietarios o responsables de los mismos.

Los procesos deben desarrollarse de forma que quede suficientemente claro qué pasos deben darse para realizarlo.

Componente Evaluación del riesgo

En la Consultoría Jurídica Internacional, S.A., no existe la actividad de normación del trabajo debido a que las características de los servicios especializados que brinda no resulta posible predeterminar el tiempo, ni el modo que se empleará para la conclusión del trabajo, siempre con el objetivo de que sea en el menor tiempo posible.

La prestación de servicios está concebida de manera que los clientes los reciban lo más rápidamente posible. Para ello, se ha puesto en práctica una política basada en el multioficio. Se encuentra definida correctamente la misión de la entidad y se tienen identificados los clientes según los servicios que se presta, por lo que se hace necesario identificar las áreas, procesos y sub procesos para poder identificar los riesgos y administrarlo correctamente.

Procesos Estratégicos

Área: Administración.

Proceso: Plan estratégico.

Responsable: Director de la sucursal.

Funciones:

Procesos fundamentales

Área: Trámites migratorios y documentales.

Proceso: Tramitación de asuntos de migración y extranjería

Responsable: Técnico jurídico auxiliar.

Funciones:

Procesos de Soporte

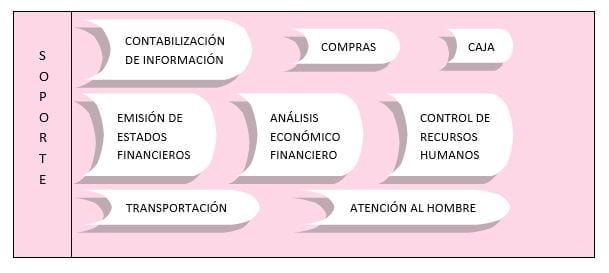

Área: Economía.

Proceso: Contabilización de información.

Responsable: Especialista.

Funciones:

Se sometió al criterio de los especialistas para la identificación de los riesgos y analizar cuáles son los riesgos reales y los relevantes en el área de Trámite migratorio y documentales se aplicó la propuesta para este paso que se muestra a continuación.

1 no es riesgo, 2 poco relevante, 3 medio relevante, 4 relevante, 5 muy relevante

Fase 2: Evaluación del riesgo

Paso 1: atendiendo al criterio asumido se aplicó la escala de frecuencia de ocurrencia y el impacto de los riesgos.

A continuación, se muestra los servicios prestados:

| Descripción |

| Prórroga de pasaporte a personas residentes en el exterior |

| Prórroga de estancia en otros países |

| Obtención de Certifico Movimiento Migratorio |

| Obtención de Certifico de Casuística |

| Obtención de Certifico de Programa Estudio y Plan Temático |

| Obtención de Certifico de Graduado o Titulo |

| Obtención de Programa Estudio |

| Obtención de Plan Temático |

| Obtención de Certificación de Notas |

| Obtención Antecedentes Penales |

| Obtención de Certificación documentos registrales |

| Legalización de Documentos Docentes MINREX |

| Legalización de Documentos Docentes OACE |

| Legalización en el MINREX Documentos Registrales |

| Traducción ESTI |

| Manejo y Envío de documentos |

Para determinar el criterio de medida de la frecuencia se identificó por el método estadístico la moda Frecuencia por la moda.

(1) Poco Frecuente (2) Moderado (3) Frecuente

| Riesgos | Frecuencia | Moda | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1. Dejar de confeccionar el modelo pre-factura para el pago de la prestación del servicio al cliente. | 1 | 2 | 2 | 2 | 1 | 2 | Moderado |

| 2. Solicitudes en la DIE de tramites de personas que no han contratado nuestros servicios e incluyen nuestra intervención utilizando las relaciones de trabajo como funcionarios en esa institución y no exigir la presencia del comprobante de cobro | 2 | 3 | 1 | 2 | 2 | 2 | Moderado |

| 3. Cobro de trámites migratorios empleando mecanismos diferentes a lo oficialmente establecidos, de manera negligente. | 1 | 2 | 1 | 1 | 1 | 1 | Poco frecuente |

| 4. Confección de prórroga de pasaporte a personas residentes en el exterior no estando en Cuba y no revisando la documentación del pasaporte. | 2 | 2 | 1 | 1 | 1 | 1 | Poco frecuente |

| 1. Cobro indebido de obtención de documentos docentes no terminados. | 2 | 3 | 2 | 1 | 2 | 2 | Moderado |

| 2. No cumplir con el término establecido de la tramitación del trámite de los clientes y por no cumplir el cliente su objetivo por la demora del trámite, esto puedo traer consigo devolución de efectivo. | 3 | 3 | 3 | 3 | 2 | 2 | Frecuente |

| 3. Limitaciones en los trámites por dificultades en la recepción e impresión de documentos por el estado técnico deficiente del fax e impresoras. | 3 | 3 | 3 | 3 | 2 | 1 | Moderado |

| 4. Error por el Técnico en el llenado de planillas para la obtención y legalización de Antecedentes Penales. | 2 | 2 | 3 | 3 | 3 | 3 | Moderado |

| 5. Tramitación por la SACI de contratos y documentos falsificados de legalización u obtención de documentos por no exigir fotocopia del comprobante de cobro al dorso del contrato. | 3 | 3 | 3 | 2 | 1 | 2 | Moderado |

| 6. No poder contratar documentos para traducir por no tener un margen de termino por el traductor de la SACI | 3 | 3 | 3 | 3 | 2 | 3 | Frecuente |

| 7. Tramitación de obtención de documentos a las instituciones y estas no exigiendo fotocopia del contrato y comprobante de cobro. | 1 | 1 | 1 | 2 | 1 | 2 | Poco frecuente |

Medidas para identificar el impacto.

| Nivel | Denominación | Descripción |

| 1 | Leve | El impacto financiero de las pérdidas o ingreso dejados de percibir es de 1 hasta un 4% del total en el año. |

| 2 | Moderado | El impacto financiero de las pérdidas o ingreso dejado de percibir es de un 5 hasta el 8% del total del año. |

| 3 | Grave | El impacto financiero de las pérdidas o ingreso dejado de percibir es de un 9 hasta el 12% del total del año. |

| 4 | Catastrófico | El impacto financiero de las pérdidas o ingreso dejado de percibir es de un 12 hasta el 15% del total del año. |

Para poder identificar el impacto de los riesgos se halló el valor promedio de la frecuencia. El impacto = valor promedio (X) la frecuencia. Y para poder determinar la evaluación del impacto se tuvieron en cuenta las particularidades del tipo de servicio y el monto total ingresado por esta actividad anualmente, que se brinda en esta entidad, fundamentalmente ingresos por servicios migratorios y documentales.

Ejemplo: $27000,00 X 3 = $81000.00

$81000.00 / $2632490.00 = 0.030 X 100 = 3%

Impacto Leve: El impacto financiero de las pérdidas o ingreso dejados de percibir es de 1 hasta un 4% del total en el año.

58500,00 X 3 = 175500,00

175500,00 / 2632490,00 = 0.066 X 100 = 7%

Impacto Moderado: El impacto financiero de las pérdidas o ingreso dejado de percibir es de un 5 hasta el 8% del total del año.

Paso 2: Jerarquización de los riesgos utilizando el método estadístico la moda.

Tomando en consideración que esta área es de vital importancia para el desarrollo después de la identificación y evaluación de los riesgos, se aplicó el análisis por dos los métodos Estadístico de la Moda, donde se evidencia la importancia de los riesgos identificados por la autora, al verse analizadas las posibles medidas a tomar.

Fase 3: Elaboración del plan de prevención

El plan de prevención se presenta en el anexo 6, debido a su extensión. Incluye la identificación de los procesos asociados a un área en particular (Trámites migratorios y documentales), los riesgos, posibles manifestaciones negativas, impacto, jerarquización, medidas a aplicar, responsables, ejecutores y fecha de cumplimiento

CONCLUSIONES

Se arribaron a las siguientes conclusiones:

- La identificación y jerarquización de riesgos es un proceso decisivo para la toma de decisiones organizacionales.

- El procedimiento diseñado para esta investigación incorpora diversos métodos analíticos para la administración de riesgos y su aplicación brinda información oportuna y relevante para la toma de decisiones. Este procedimiento puede ser generalizado, previa contextualización a la entidad estudiada.

- En la Consultoría Jurídica Internacional el nivel de riesgo identificado es medio por el incumplimiento de algunas y procedimientos establecidos para el control interno.

RECOMENDACIONES

Por lo que se recomienda:

- Que se capacite con regularidad a los especialistas de la entidad en el tema de los riesgos.

- Que se presente el Plan de Prevención a los trabajadores y que ellos participen en su actualización

- Se debe dar seguimiento a los riesgos identificados viendo las variaciones de los mismos, para determinar cómo se han modificado y si ha aumentado o disminuido su incidencia.

BIBLIOGRAFÍA

- Administración de riesgo empresarial. (2011). Recuperado 25 de enero de 2012 de la base de datos EcuRed.

- Belmar Muñoz, V. (s.f.). Prevención de riesgos – Implantación de un sistema de control del riesgo operacional en la empresa. Santiago de Chile.2000. Recuperado el 15 de diciembre de 2008, de http://wwwmonografías.com/trabajos15/estadística/estadísticashtml.

- CECOFIS: Educación a Distancia. Curso Básico de Administración de Riesgos. (2005). [s.l.]: [s.n.].

- Componentes de riesgo financiero. (2010). [s.l.]: [s.n.].

- Componentes de riesgo. (s.f.). Recuperado el 16 de abril de 2010, de http://www.fisterra.com/mbe/investiga/3f_de_riesgo/3f_de_riesgo.htm

- Componentes de riesgo. (s.f.). Recuperado el 16 de abril de 2010, de http://www.imf.org/external/np/vc/2005/100705s.htm

- Coopers y Lybrand. (1997). Los nuevos conceptos del control interno. Informe COSO. (tomo I). Madrid: Ediciones Díaz de Santos.

- González, B. (2001). Las Bases de las Finanzas Empresariales. La Habana: [s.n.].

- González-Cueto, L.A. (2006). Catástrofes financieras y el riesgo como insumo. [s.l.]: [s.n.].

- Hunt, B. (2001). Issue of the Moment: The Rise and Rise of Risk Management. En Mastering Risk (Volume 1). Reino Unido: Pearson Education Ltd.

- Koprinarov, B. (2005). El riesgo empresarial y su gestión. Venezuela. Recuperado el 15 de diciembre de 2008, de http://www.analitica.com.

- La administración de riesgos. Su impacto en la empresa cubana. (2007). Recuperado www.ventasdeseguridad.com/vds-9-5_laadministración 20 de noviembre de 2011

- León, M. (2004, noviembre). Matriz de Control interno. [en línea]. Recuperado el 15 de septiembre de 2008, de http://wwwwww.gestiopolis.com.

- Martínez, F. (s.f.). Identificación y Evaluación de Riesgos. [s.l.]: [s.n.].

- Maskrey, A. (2002, marzo). Conceptos y definiciones de relevancia en la gestión del riesgo. [en línea]. Recuperado el 15 de agosto de 2008, de http://www.snet.gob.su/documentos/conceptos.htm.

- Norma AS/NZS 4360: Pasos en el desarrollo e implementación de un programa de administración de riesgos. [en línea]. (1999, marzo). Recuperado el 15 de septiembre de 2008, de www/ grupokaizen.com.

- Padilla, Z.J. (2002, diciembre). La responsabilidad del control. Universidad de costa Rica. Contraloría. (Artículo 6). Boletín, (2). [en línea]. Recuperado el 15 de septiembre de 2008, de http://ocu.ucr.ac/boletin2-2002-articulo6.htm.

- Pelegrin, E.L. (2001). El Seguro Complemento o Alternativa para la Empresa Estatal cubana. La Habana: [s.n.].

- Pelegrin, E.L. (2002). El Análisis de RIESGO Y LOS SERVICIOS DE CONSULTORIA. [s.l.]: [s.n.].

- Percedo, M.I. (2004). Análisis Territorial del Riesgo Biológico por enfermedades Emergenciales en la Población Animal. Cuba: Ediciones CENSA.

- Pérez, A. (2001). Diseño e implantación de un sistema de calidad y análisis de peligros en plantas procesadoras de alimentos. Tesis de maestría publicada, medicina Centro Nacional de Sanidad Agropecuaria, La Habana, Cuba.

- Resolución 297/03. Control Interno. (2003). En Gaceta Oficial de la República de Cuba. Ministerio de Finanzas y Precios, Cuba.

- Resolución No. 01975. Administración de Riesgo. [en línea]. (2004, febrero). Servicio Nacional de Aprendizaje SENA, Colombia. Recuperado el 15 de diciembre de 2008, de www//sena.edu.co.

- Rooney, J. (2000). 17 steps to improved safety for medical devices. Quality Progress, 33-41.

- Rosés, F. (abril, 2000). El mapa de riesgos permite ver las amenazas que tiene la empresa. [en línea]. Recuperado el 15 de noviembre de 2008, de http://diariomedico.com/gestion/ges.220300.com.

- Toledano, J. (2003). Conferencia En Curso taller de Riesgos, causas de riesgos y controles. Especialidad de la Gestión económico-financieras de la Educación Superior. Cuba: [s.n.].

- Vico, A. (2004). Conferencias impartidas en el Doctorado Curricular de Contabilidad. Camagüey: Universidad de Camagüey. [Documento no editado].

- Weston, J. F. (1992). Fundamentos de Administración Financiera. [s.l.]: MES.