El modelo chileno de pensiones y seguridad social ha sido imitado por varios países latinoamericanos, entre ellos Colombia (En 1992, el presidente Gaviria envió al congreso un proyecto legal que seguía el modelo chileno, pero las fuertes críticas le obligaron a retirarlo y volverlo a enviar a mediados de 1993 solo con modificaciones menores. Acabó lográndose un compromiso y a finales de 1993 el congreso aprobó un sistema selectivo para las pensiones y la atención sanitaria).

Este documento presenta algunas de las características de más impacto del modelo chileno, así como un breve paralelo entre éste y el sistema colombiano.

GENERALIDADES

La reforma al sistema chileno de pensiones, ocurrida en 1981, ha sido objeto de la atención internacional. Esta reforma significó un quiebre respecto a las formas concretas que se estimaba debía adoptar la seguridad social, y que había sido pieza central del diseño del estado de bienestar desarrollado en Europa después de la Segunda Guerra Mundial. La reforma chilena mostró que la seguridad social es un concepto anterior al estado de bienestar, y por ello puede tomar otras formas sin abandonar su esencia.

En sus primeros años la reforma chilena del sistema de pensiones fue considerada como una aberración que solo podría ocurrir en un régimen político no democrático. La experiencia de los últimos años, en que regímenes democráticos como los vigentes en Suiza (1985), Australia (1992), Colombia (1993) y Argentina (1994) han adoptado diseños similares, ha justificado un interés mucho mayor en la experiencia chilena. En esto también ha influido el que Chile haya mantenido y profundizado su reforma después del paso a un régimen plenamente democrático en 1990.

En este capítulo, se aprecian los impactos más sobresalientes del nuevo sistema, en dos áreas que son determinantes para una evaluación global de esta reforma, que son su impacto en el bienestar de los trabajadores, y su impacto fiscal, macroeconómico y en el mercado de capitales.

El impacto en el bienestar de los trabajadores tiene prioridad, porque ese es el fin último de la seguridad social. Los sistemas pensionales tradicionales fracasaron, en el caso chileno; ello ocurrió en parte debido a gruesos errores de diseño, pero sobre todo debido a los incentivos políticos que se generaron. En un contexto donde la supervivencia política depende de prácticas clientelistas, los sistemas tradicionales de previsión ofrecen un amplio campo para redistribuir riqueza en formas poco transparentes. Esas prácticas terminan impidiendo el logro del objetivo central, que es aumentar la seguridad de los trabajadores. Los nuevos sistemas privatizados operan de forma inversa, aprovechan todas las posibilidades para descentralizar el poder político y para hacer más transparentes su operaciones.

Para ello definen en detalle los derechos de propiedad y usan mecanismos de mercado para el suministro de servicios y seguros en cuanto sea posible. Específicamente, estos sistemas buscan descomponer los distintos aspectos de la inseguridad individual, para cubrirla con mecanismos especializados.

El impacto de la reforma en el desarrollo del mercado de capitales, la macroeconomía y la situación fiscal, es el segundo aspecto que debe tratarse. La reforma chilena contribuyó al progreso del mercado de capitales, que es hoy en día uno de los más desarrollados de América Latina. Ese impacto se debe a dos puntos concretos, que son la libertad otorgada a los fondos para no adquirir títulos estatales de deuda, y a que la mayor parte de los fondos acumulados constituyen genuino ahorro nuevo. Esto último solo fue posible gracias a la decisión de financiar la transición con el esfuerzo de los contribuyentes, en vez de hacerlo emitiendo deuda pública, lo que hubiera dejado el problema a la generaciones futuras.

Este sacrificio, estimado en 4% del PIB al año por unos 30 a 40 años, podría ser determinante en una evaluación global de la transición chilena.

IMPACTO DE LA REFORMA EN LA SEGURIDAD DE LOS TRABAJADORES

Los programas de pensiones tienen por objeto lograr que los trabajadores y su familia directa tengan seguridad de alcanzar un sustento económico adecuado (dado su nivel de vida acostumbrado) durante la vejez, y también en los eventos de muerte e invalidez del generador de ingreso.

El estado de bienestar ofreció una solución unificada a los problemas que se presentaban (apoyo a los pobres, ancianos, inválidos, viudas y huérfanos, de igual manera seguros colectivos de desempleo masivo en las recesiones, etc). El propio estado actuaría como asegurador de riesgos individuales, garantizador de riesgos colectivos tales como el desempleo masivo y sostenedor de los pobres de todo tipo. A cambio, elevó los impuestos en forma masiva, especialmente los impuestos al trabajo formal en relación de dependencia.

Si embargo, la posible manipulación del estado por los partidos o grupos políticos en el poder y la rigidez y desidia burocrática no fueron tomados en cuenta por los ponentes de esta solución. El estado es una organización con fuertes limitaciones como empresario, y muy vulnerable a las presiones principalmente cuando se trata de tomar decisiones que afectan a las nuevas generaciones. Esos problemas se agudizan cuando el sistema político opera sobre la base del clientelismo, las prebendas y los favores, como ocurre en la mayor parte de Latinoamérica.

La experiencia chilena fue que el antiguo sistema previsional, fundado en 1924 pero reformado en 1952 para adecuarlo a las modernas tendencias de la época, fracasó en e objetivo básico de otorgar seguridad a los trabajadores. El nuevo sistema promete menos en el papel que el antiguo, porque la tasa de retorno que obtienen las contribuciones y por ende los beneficios son variable, pero ha dado más seguridad en la práctica. A continuación se justificarán dichos puntos.

SEGURIDAD EN EL SISTEMA ANTIGUO (1924-1952)

En 1924 se dictó una ley que obligó a cotizar para la previsión social a todos los trabajadores chilenos en relación de dependencia (Es notable que tanto la creación del sistema como su reforma en 1980 hayan ocurrido bajo un régimen militar).

El nuevo sistema de pensiones permitió la continuación de los sistemas que habían creado algunos empleadores, tales como las fuerzas armadas, el estado, algunas empresas públicas y unas pocas empresas privadas. La reforma creó dos instituciones (cajas) nuevas para los nuevos cotizantes, una para obreros y otra para empleados. Un resabio del antiguo enfoque paternalista fue que los trabajadores con ingreso sobre cierto nivel <diferente para empleados y obreros> quedaron exentos de cotizar.

Los obreros podían jubilar solo por edad (65 años los hombres) mientras que los empleados podían hacerlo con una antigüedad de solo 35 años (por ejemplo, 21 + 35 = 56 años). Esto dio origen a una mayor inseguridad económica, ya que si un trabajador no lograba ascender en la escala social hasta el grado de “empleado”, no solo debía conformarse con menores remuneraciones sino que no lograba reducir su edad de jubilación desde 65 a 56 años. Con el tiempo, surgieron un sinnúmero de regímenes especiales al interior de estas grandes cajas, que servían a grupos específicos.

SEGURIDAD EN EL NUEVO SISTEMA (1981-1997)

Para evaluar la seguridad en el nuevo sistema, conviene revisar primero como se redujeron las fuentes de inseguridad que afectaban a los sistemas antiguos. Luego se analizan las nuevas formas de inseguridad que han aparecido en el nuevo sistema.

Riesgos de los sistemas tradicionales de reparto

En el sistema antiguo, la inflación era una importante fuente de incertidumbre. En el nuevo sistema ese problema ha desaparecido. En primer lugar, el monto inicial de las pensiones se determina en base al saldo de la cuenta individual, que a su vez depende de la magnitud de todos los salarios imponibles en el pasado y de la tasa de retorno obtenida en cada uno de los años pasados. En la medida que el mercado de capitales continúe siendo libre, se prevé que permitirá obtener rentabilidades reales superiores a la tasa de crecimiento de la economía, es decir mejores que un sistema de reparto en régimen.

Respecto a las pensiones ya concedidas, existen dos modalidades de pensión. Las pensiones de renta vitalicia se ajustan mensualmente por inflación. Las pensiones de retiro programado se recalculan anualmente en base a la rentabilidad efectiva obtenida por los fondos, mientras que al interior del año son ajustadas mensualmente por inflación.

En el sistema antiguo, una segunda fuente importante de inseguridad era la politización de la legislación previsional. En el sistema nuevo se observa la drástica disminución en el nivel de politización, o expresado de otra forma, se observa un alto grado de aislamiento de las pensiones respecto al sistema político. El sistema de pensiones funciona en “piloto automático”, en base a fórmulas y a decisiones de los afiliados y administradoras individuales, sin necesidad de legislación nueva.

Esporádicamente, el nuevo sistema ha sufrido importantes reformas legales, entre las que destacan las de 1987 y 1994. La diferencia con el sistema antiguo es que su tramitación ha sido dominada por discusiones técnicas antes que políticas. La superintendencia de AFP no ha recibido poderes discrecionales significativos que la conviertan en un objetivo deseable para los políticos populistas.

En comparación, el sistema antiguo estaba sujeto a los vaivenes políticos y las prebendas. La privatización de la oferta de seguros sociales (1979-1980), permitió la despolitización de los mismos, aumentando la seguridad para el trabajador.

En el sistema antiguo se invertía los fondos en forma descuidada, esto generó inseguridad. En el nuevo sistema se invierten los fondos con gran cuidado. La gran rentabilidad obtenida(13.2% real anual promedio entre 1981 y 1983) es sin duda un gran pilón de tranquilidad para los trabajadores.

Privatización

La privatización de funciones, sacó de la esfera de los favores a repartir por parte de la coalición política dominante a los empleos y contratos de abastecimiento de esa función. En el caso chileno, la privatización de las pensiones en conjunto con otras privatizaciones ha permitido un sustantivo perfeccionamiento del sistema político, alejándolo del esquema clientelista en que el voto se obtiene con prebendas.

Otro factor que ha contribuido a este resultado es la creación de derechos de propiedad sobre los saldos de las cuentas individuales, cuyo valor es informado en forma continua. Esto aumenta en forma drástica la transparencia de cualquier operación de subsidio cruzado. La mayor transparencia ha limitado fuertemente las posibilidades de políticos populistas de aprobar legislación que favorece a un grupo a costa de otros, porque ello debe explicitarse en una reducción de los saldos de las cuentas individuales de las personas perjudicadas.

De esta forma, se ha llegado a decir que la privatización y el establecimiento de derechos de propiedad sobre las cuentas ha aumentado la calidad de la democracia en Chile, al forzar al sistema político a superar la fase clientelista.

Limitaciones del nuevo sistema chileno

El nuevo sistema presenta algunas limitaciones en cuanto a seguridad. La que más se destaca es que no garantiza beneficios, sino que define las cotizaciones y deja que los beneficios se adapten a la rentabilidad obtenida y a las cotizaciones. Cabe advertir en todo caso que lo que determina las pensiones es la historia completa de rentabilidades y la historia completa de salarios imponibles. Una reducción transitoria del salario imponible, quizá por cesantía, tampoco tiene mayor impacto en las pensiones. Si una generación de trabajadores tiene la desgracia de vivir una época larga con bajas rentabilidades, su pensión será modesta. Esta inseguridad es moderada porque la opción de pensión a través de un seguro de renta vitalicia permite garantizar la rentabilidad durante el período más vulnerable de la vida (la vejez) a cambio de una comisión determinada en un mercado competitivo.

Otro aspecto de la seguridad del trabajador que no está enteramente cubierta en el sistema chileno es el riesgo de sobrevida, es decir el riesgo de vivir más años de lo que es posible financiar con los recursos disponibles. En efecto, el nuevo sistema chileno otorga al pensionado la opción de elegir entre un retiro programado y una renta vitalicia. El segundo mecanismo incluye un seguro de longevidad, mientras que el primero no lo hace. Sin embargo, la garantía de pensión mínima pone un piso a la pensión en el caso del retiro programado. Cerca de la mitad de los nuevos pensionados elige la opción del retiro programado en la actualidad, es decir no están cubiertos por un seguro de sobrevida.

En conclusión, de este aparte del capítulo, se puede afirmar que el nuevo sistema chileno ha aumentado drásticamente la seguridad del trabajador, sobre todo en comparación con las alternativas disponibles. Además ha contribuido a reducir el clientelismo y las prebendas en el sistema político chileno. Sin ignorar lo anterior, este modelo tiene aun materias por perfeccionar.

IMPACTO FISCAL Y MERCADO DE CAPITALES

LIBERTAD DE INVERSIÓN Y MERCADO DE CAPITALES

Un aspecto central de la privatización de las pensiones en Chile ha sido la libertad de los fondos de pensiones para no invertir en títulos estatales.

Esta libertad de invertir es lo que hace la reforma chilena tan atractiva para la empresa privada, que encuentra en los fondos de pensiones una fuente inagotable de recursos de deuda y capital para financiar sus proyectos de inversión. Es esto también lo que hace esta reforma atractiva para los intermediarios del mercado de capitales, que vislumbran una gran demanda por sus servicios.

La experiencia chilena demuestra también que esta gran intermediación de fondos fuerza a las autoridades a destinar recursos humanos y políticos a la modernización y desarrollo del mercado de capitales del país, ya que solo así es posible reducir la incidencia de los fraudes y mantener el acceso de los fondos de pensiones a instrumentos de buena rentabilidad.

Este camino ha llevado a Chile a formar un mercado de capitales razonablemente avanzado, que incluye mercados para acciones de empresas medianas, bonos de largo plazo de empresas, bonos convertibles, bonos subordinados de bancos y varios instrumentos de crédito a largo plazo (hasta 25 años) para la adquisición de vivienda. Todos los títulos de deuda a más de un año de plazo están indizados, sea por el IPC o por el dólar americano.

MACROECONOMÍA DE LA REFORMA

El segundo punto que contribuye al desarrollo del mercado de capitales es que la mayor parte de los recursos acumulados en los fondos de pensiones son ahorro nuevo genuino, disponible para financiar inversiones adicionales.

En efecto, los fondos de pensiones manejan ahorro nuevo genuino, sólo porque el estado ha evitado el camino fácil de colocar deuda pública en cantidades equivalentes a las cotizaciones a los fondos de pensiones. Si el estado hubiera colocado deuda pública para pagar los derechohabientes del sistema antiguo de pensiones, entonces los fondos netos disponibles para nuevas inversiones, agregando a nivel de todo el mercado de capitales, hubieran sido nulos.

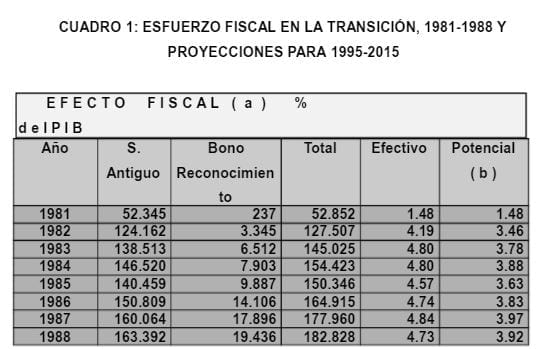

Gastos Fiscales

El cuadro siguiente muestra los gastos fiscales durante la transición:

Esfuerzo Fiscal en la Transición Sistema Chileno de Pensiones

Proyección en la Transición Sistema Chileno de Pensiones

Fuente : Arrau, P. (1992, cuadro 6, pág. 56).

(a) en millones de pesos chilenos de mayo de 1988.

(b) el PIB potencial se estimó en base a una tasa de crecimiento de 4% real constante para el PIB, sobre el nivel de 1981.

El elemento que gobierna el efecto de un reforma al sistema de financiamiento de las pensiones es su impacto en el resto del presupuesto fiscal. Si la transición es financiada con emisión de deuda pública, el impacto neto es modesto porque simplemente se reemplaza una obligación implícita con los derechohabientes del sistema antiguo, por una obligación explícita con los afiliados al nuevo sistema. Lo contrario ocurre cuando la transición es financiada con superávit primario.

Luego, lo importante es cómo afecta la reforma a los incentivos políticos enfrentados por los futuros Ministros de Hacienda, quiénes tomarán estas decisiones adelante. Una reforma como la chilena parece tener efectos políticos importantes debido a la forma en que se presenta la contabilidad fiscal. Como los Ministros de Hacienda evitan presentar presupuestos con déficits a la opinión pública, una reforma como la chilena, que aumenta los déficits reportados, puede crear incentivos a mejorar la posición fiscal primaria.

Por razones más generales, el gobierno democrático instalado en 1980 quería evitar la apariencia de populismo, lo que suponía una imagen austera en las finanzas públicas. Un cambio de política hacia un financiamiento de la transición vía deuda hubiera aparecido claramente como populista, con funestos efectos sobre la inversión privada. Dado que el esfuerzo fiscal ya estaba hecho, el gobierno democrático optó por continuar la política vigente.

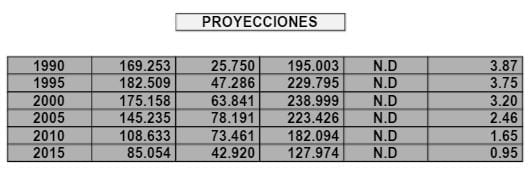

El siguiente cuadro demuestra que en chile el grueso de las necesidades fiscales han sido solventadas con el superávit primario, aunque han existido algunas emisiones menores de deuda pública y colocaciones de acciones de empresas estatales en algunos años:

Superávit Fiscal Primario 1980 – 1991 Chile

Fuente: Arrau, P(1992, Cuadro 7, pág. 56). Excluye el déficit del Banco Central.

Sin embargo, el superávit fiscal reportado bajó de 5,5% del PIB en 1980 a cero en 1981. El gobierno mantiene el superávit fiscal reportado cerca de cero, lo que significa que mantiene el cambio en la posición fiscal primaria construido en 1977-1980.

Para concluir este aparte del capítulo, podemos decir que el desarrollo del mercado de capitales y en la posición fiscal, sólo es posible por el sacrificio de los contribuyentes. Es lógico contar estos sacrificios como un costo presente, que será recompensado en el futuro con una mayor acumulación de capital físico y mayores salarios reales.

PARALELO ENTRE LOS DOS SISTEMAS

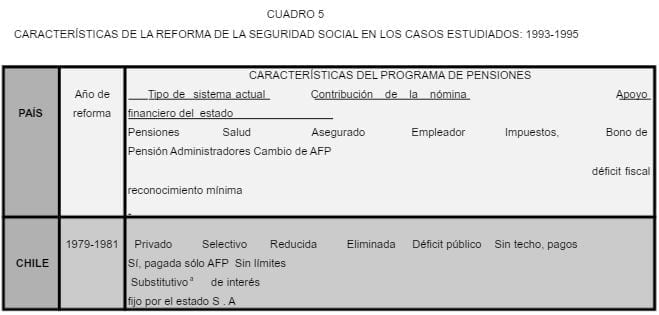

CHILE (SISTEMA PRIVADO SUBSTITUTIVO: basado en la estructura neoliberal, sustituyó el sistema público por uno privado, pero respaldado y garantizado por el estado, 1979-1981)

A comienzos de la década de 1970, la seguridad social chilena protegía de todos los riesgos sociales, cubría el 76% de la fuerza laboral (además proporcionaba pensiones de asistencia social y atención sanitaria a los no asegurados) y ofrecía generosas prestaciones. Pero estaba muy estratificada (compuesta por más de 100 sistemas independientes), carecía de coordinación, permitía privilegios y desigualdades injustificados, requería una contribución sobre la nómina del 65%, sus gastos equivalían al 17% del PIB, sufría de desequilibrios financieros y actuariales, y requería que el estado sufragara el 29% de sus costos. Los poderosos grupos de presión obtuvieron concesiones de gobiernos sucesivos y bloquearon la tan necesitada reforma del sistema.

El régimen militar autoritario establecido en 1973 prohibió o desestabilizó a los partidos políticos, sindicatos y asociaciones profesionales, y controló el Congreso, con lo cual debilitó a los grupos de presión y dio poder al estado para reformar la seguridad social. En 1979 se eliminaron las desigualdades más sobresalientes y durante la década de 1980 tuvo lugar un proceso de unificación y normalización de los múltiples fondos de pensiones (por ejemplo, se estableció una edad de jubilación uniforme de 60 y 65 años para mujeres y hombres respectivamente), pero se excluyó a las fuerzas armadas de la reforma y éstas siguen manteniendo sus privilegios.

En 1981 comenzó a funcionar un nuevo sistema de pensiones con condiciones uniformes para todos los asegurados. Se basa en la ideología neoliberal, asigna un papel subsidiario al estado, confía su dirección a compañías privadas competitivas de dedicación exclusiva (AFP), es regulado y supervisado por un organismo estatal y cuenta con substanciales garantías y subsidios del estado. El antiguo sistema se cerró (no se permiten nuevas afiliaciones) y se concedieron cinco años a los asegurados para decidir si permanecían en él o pasaban a una AFP de su elección; un fuerte incentivo para pasarse fue el recorte de la cotización del asegurado en el nuevo sistema, combinado con una campaña publicitaria; el antiguo sistema desaparecerá en 30 o 40 años , cuando todos sus beneficiarios hayan muerto.

El nuevo sistema se basa en la capitalización plena; se eliminó la contribución del empleador y sólo los asegurados cotizan. Las contribuciones obligatorias de la nómina son: 10% para la pensión de vejez y de un 2.5% a 3.5%, que paga la prima de discapacidad y sobrevivientes a una compañía de seguros privada, y el resto va como comisión a la AFP; una contribución voluntaria adicional del 10% también va a la vejez. Las contribuciones de los asegurados para la pensión de vejez se depositan en una cuenta individual en la AFP, los fondos se invierten y los rendimientos del capital se añaden a la cuenta. En el momento de la jubilación (más veinte años de cotización), el asegurado puede elegir entre tres opciones de pensión. Aunque se afirma que el sistema es privado, el estado lo regula y soporta una fuerte carga financiera: i)cubre el elevado déficit del sistema público que se quedó con sólo el 16% de los asegurados totales, pero con el 96% de los pensionistas totales; ii) otorga un bono de reconocimiento a los asegurados en el sistema privado en el momento de la jubilación, que es igual al valor de las cotizaciones previamente pagadas al sistema público, indizado a la inflación, y obtiene un interés anual del 4%; iii)aporta la diferencia necesaria para pagar una pensión mínima a los que carecen de fondos suficientes en su cuenta individual; iv) financia las pensiones de asistencia social, el subsidio de desempleo y las asignaciones familiares. También proporciona garantías en caso de bancarrota de la AFP o rendimientos de la inversión inferiores al mínimo requerido. En la crisis de 1982-1983, el gobierno intervino algunos bancos y compañías asociadas con las principales AFP para impedir el derrumbamiento del sistema; tras la recuperación, el estado se retiró y aprobó legislación para fortalecer el sistema.

En 1981 también se reformó la atención sanitaria, permitiendo a los asegurados elegir entre el programa de seguro social-público (FONASA) o instituciones privadas de sus elección (ISAPRES).

La reforma de la seguridad social (sobre todo la de las pensiones) se basó en una serie de supuestos y la experiencia de los últimos quince años muestra que algunas de ellas se han materializado, pero muchas otras no. i) Se supone que los asegurados están incentivados para registrarse y pagar puntualmente sus contribuciones debido a que existe una relación estricta entre sus pagos y la cuantía de la pensión, con lo cual debería minimizarse la evasión y la mora. La cobertura de la fuerza laboral descendió del 62% al 57% en 1980-1992 debido al alto desempleo durante la crisis, pero aumentó con la recuperación hasta el 86% en 1991. Sin embargo, el registro obligatorio de los trabajadores asalariados en empresas muy pequeñas es sólo del 42% y el registro voluntario de los trabajadores autónomos es del 29%; además entre el 49% y el 58% de todos los asegurados registrados no contribuyen de forma activa. ii) La libertad de elección y cambio de AFP por parte de los asegurados se esperaba que fomentara la competencia entre aquellas, con lo que se minimizarían sus comisiones y costos administrativos y se maximizaría el rendimiento de la inversión. El número de AFPs se estancó en 12 durante la primera década, aunque aumentó a 16 en 1993 y a 18 a mediados de 1995. En torno a un 70% de los asegurados en el sistema privado están cubiertos por las tres principales AFP, que no son necesariamente las que cobran las comisiones menores y obtienen los mayores rendimientos. Los asegurados carecen del conocimiento adecuado para elegir la mejor AFP y suelen tomar la decisión influidos por los vendedores y por la publicidad. iii) Se suponía que la eliminación de la contribución del empleador corregiría la sustitución de la mano de obra por el capital. Hasta el momento no hay pruebas de tal suposición. iv) El método de capitalización plena debía aumentar el coeficiente de ahorro nacional y dar como resultado una expansión proporcional del mercado de capital interno. Al final de 1995, los fondos de las AFP ascendían a 22.614 millones de dólares o el 40% del PIB, y el rendimiento real medio de la inversión anual fue del 13.7% en 1981-1994, pero la crisis mexicana de 1995 la volvió negativa en ese año (el rendimiento real medio descendió a 12.9%). En efecto, el mercado de capital interno ha crecido, pero no tanto como se había previsto y existen dudas acerca de que sea capaz de absorber el flujo de capital creciente. Por último, la reforma ha ocasionado elevados costos financieros al estado, que ha tenido que afrontarlos ya sea mediante la deuda (transfiriendo la carga a las generaciones futuras) o los impuestos (imponiendo una carga sobre las generaciones presentes) o extrayendo los recursos de otros programas públicos (dañando a los pobres).

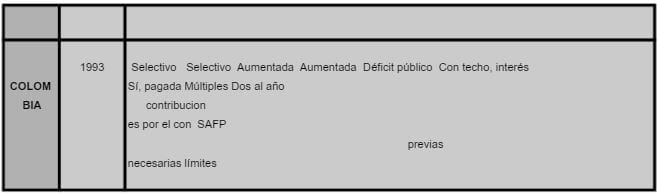

COLOMBIA (SISTEMA SELECTIVO O PARALELO: Permite escoger entre programas públicos y privados alternativos, 1993).

En 1990 el sistema de seguridad social colombiano era el más fragmentado de Latinoamérica (con más de 1000 instituciones), pero la cobertura que proporcionaba a la población era del 21% solamente; el 70% de los asegurados estaban en el Instituto de Seguros Sociales para los trabajadores privados (ISS), el 5% en el instituto para los funcionarios públicos (CAJANAL) y el 25% en cientos de instituciones. Se suponía que el sistema sanitario nacional y público cubriera el 67% de la población (con la mitad de los ingresos del ISS), pero sólo con el 39% tenía acceso real, los grupos de renta más baja y los pobres quedaban desprotegidos. Había desigualdades notables entre los grupos asegurados; por ejemplo, las edades de jubilación en el ISS eran de 55 y 60 años, pero en CAJANAL eran de 45 y 50, y otros fondos sólo requerían de 10 a 20 años de trabajo sin tener en cuenta la edad. El estado subvencionaba el 67% de los gastos de CAJANAL, pero no contribuía al ISS. Los costos administrativos alcanzaban el 42% de los gastos totales en 1986, los segundos más altos de los ocho países. El déficit actuarial del ISS se estimaba en 1988 en 2.000 millones de dólares y el de CAJANAL, en 1.000 millones.

La Constitución de 1991 estableció que la seguridad social debía ser dada y extendida por el estado, con participación privada. Pero sólo a finales de 1993 el congreso aprobó un sistema selectivo para las pensiones y la atención sanitaria.

Los asegurados en el ISS o los fondos de los funcionarios públicos cuya edad es de 35 – 40 años o más pueden mantener las condiciones de acceso al sistema antiguo; el nuevo sistema se aplica a los asegurados menores de esa edad y a los nuevos trabajadores. CAJANAL se ha cerrado y sus asegurados son cubiertos por un fondo público estatal; los funcionarios públicos de nombramiento reciente son afiliados de forma automática al nuevo sistema. Los que están en él pueden elegir entre el programa público (ISS) o el privado (SAFP) y cambiar dos veces al año. Las contribuciones sobre la nómina para las pensiones son las mismas en ambos programas y aumentarán de forma gradual tanto para los empleadores como para los asegurados; si los últimos ganan más de cuatro salarios mínimos, deben contribuir un 1% adicional a un fondo de solidaridad establecido para extender la cobertura a los grupos de renta baja. La contribución total en 1994 era del 12.5% y aumentó al 14.5% en 1996 (por encima de Chile).

Las condiciones de acceso a las prestaciones del ISS se han endurecido, así la edad de jubilación aumentará a 57 y 62 años, más veinte de cotización. La jubilación en el programa privado sólo requiere una cantidad específica ahorrada en la cuenta individual, prescindiendo de la edad o los años trabajados. El estado garantiza una pensión mínima sólo cuando el asegurado tiene 57 y 62 años, ha contribuido veintitrés años y posee fondos suficientes para financiar esa pensión. El bono de reconocimiento pagado por el estado se indiza a los salarios ajustados, gana intereses del 3 o 4% y tiene un tope. Las limitaciones a la pensión mínima y al bono de reconocimiento deberían reducir los costos en Colombia comparada con Chile. Las SAFP pueden ser organizadas no sólo por compañías de giro exclusivo, sino también por cooperativas, sindicatos, mutualidades, fondos de asignaciones familiares, fondos de desempleo e incluso instituciones financieras públicas. A mediados de 1995, con ocho SAFP se cubría alrededor del 20% del número total de asegurados, habían acumulado 150 millones de dólares (0.2% del PIB) y tenían un rendimiento real medio del -3%.

La reforma de la asistencia sanitaria permite a los asegurados continuar en el ISS o pasar a una proveedora privada (EPS); esta última debe ofrecer un plan básico que cubra al asegurado y sus dependientes. Se han aumentado tanto las contribuciones del empleador como las del asegurado.

CONCLUSIÓN

El intento de introducir el modelo chileno de privatización plena fracasó en Colombia debido sobre todo a que este país, al ser una democracia, permitió una fuerte crítica del proyecto legal y obligó a un compromiso con el Congreso. Además, la cobertura de la población es casi la más baja de Latinoamérica, y un sistema de privatización plena habría bloqueado su necesaria extensión (ésta era una de las críticas contra las dos propuestas del presidente y la razón para la creación del fondo de solidaridad). Los sindicatos se opusieron a la abolición de la contribución del empleador y a importantes sectores dentro del gobierno les preocupaba que esa eliminación aumentara de forma considerable la carga fiscal.

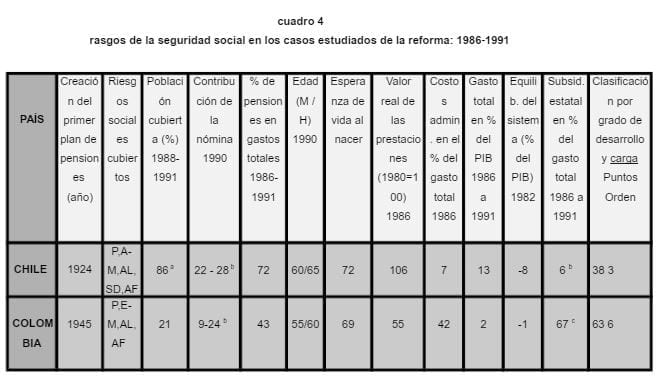

Casos Chileno y Colombiano de Pensiones

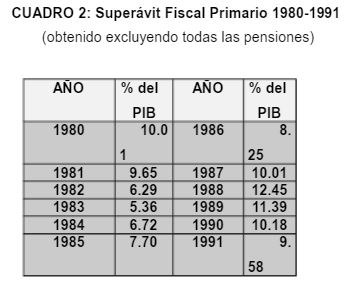

Los siguientes cuadros sintetizan en parte lo enunciado anteriormente, el primero muestra la tipología de los dos casos (1995), el segundo expone los rasgos más significativos de la Seguridad Social en los dos casos (1986-1991) y el tercero presenta las características esenciales de la reforma de la Seguridad Social en los casos estudiados (1993-1995).

a : En chile la reforma económica tuvo lugar en 1974-1989 bajo un régimen militar autoritario (la primera fila hace referencia a ese período) que también reformo la seguridad social en 1979-1981.

FUENTE: MESA – LAGO. (1997, cuadro 1, pág. 34)

Rasgos Seguridad Social (Colombia – Chile)

a PEA

b Sistema privado y público

c CAJANAL, no subsidio a ISS.

P = pensiones; E-M = enfermedad-maternidad; AL = accidentes laborales; SD = subsidio de desempleo; AF = asignaciones familia

FUENTE: MESA – LAGO (1997, cuadro 3, pág. 36)

Reforma Seguridad Social

Reforma Seguridad Social Colombia

a. Se ha cerrado el antiguo sistema.

FUENTE: MESA-LAGO (1997, cuadro 4, pág. 37)

BIBLIOGRAFÍA

• UTHOFF, Andras y SZALACHAMAN, Raquel. Sistema de pensiones en América Latina: diagnóstico y alternativas de reforma. Santiago de Chile. CEPAL-PNUD. 1991.

• ARRAU, P. El nuevo régimen previsional chileno. Santafe de Bogotá. Fundación Fredich Ebert. 1992

• OPS. Atención de la salud para los pobres en América Latina y el Caribe. Washington D.C. 1992.

• VALDÉS PRIETO, Salvador. Evaluación de la reforma a la seguridad social en Chile. Santiago de Chile. Universidad Católica de Chile. 1994.

• MESA-LAGO, Carmelo. La reforma del bienestar social en América Latina y la liberalización económico-política. Madrid. Instituto Universitario Ortega y Gasset. 1997.