La adquisición de bienes inmuebles como una forma de inversión, es una práctica común en México, pero muchas veces se lleva a cabo sin un análisis profundo respecto a si es en realidad un buen negocio o no. Este artículo sintetiza el avance del proyecto de investigación de tesis sobre el análisis de la rentabilidad que se puede obtener al adquirir un inmueble de uso habitacional en la ciudad de Santiago de Querétaro, tomando en cuenta el entorno económico actual local de los bienes raíces.

Palabras clave – Valuación de bienes raíces; rentabilidad; enfoque de ingresos;

I. INTRODUCCIÓN

Hoy en día, la ciudad de Santiago de Querétaro, y su Zona Metropolitana en general (los municipios de Querétaro, El Marqués y Corregidora), enfrentan un crecimiento acelerado el cual se ve reflejado en la oferta inmobiliaria de vivienda en la región. Esta oferta inmobiliaria es absorbida por los compradores con posibilidades de adquirir un bien inmueble, ya sea por solvencia económica, o por su capacidad de endeudamiento con opciones de créditos hipotecarios, y en varios de estos casos, adquiriendo el bien inmueble como una posibilidad de negocio de inversión, sin evaluar si realmente es o no rentable ésta opción. Algunos de estos bienes inmuebles, al ser adquiridos, son utilizados para ponerlos en renta, ya que no llegan a ser ocupados por los mismos dueños, y por creencia popular, suponen que esta es una muy buena opción para que su dinero no pierda valor en el tiempo. Sin embargo, con la sobreoferta de viviendas en la ciudad de Santiago de Querétaro, es necesario evaluar si es negocio o no, tomando en cuenta las tasas de interés de los préstamos hipotecarios, así como las opciones reales de adquisición de viviendas en la ciudad.

La demanda de vivienda de las últimas dos décadas, ha orillado al mercado inmobiliario a elevar sus precios año con año por arriba de la inflación de acuerdo a lo reportado por la Sociedad Hipotecaria Federal (SHF) en [1], sin embargo, las rentas mensuales promedio de viviendas siguen por debajo del costo promedio por pago de los mismos créditos inmobiliarios.

De acuerdo la empresa LaMudi en [2], el 53.24% de los mexicanos muestra una tendencia a comprar un bien inmueble (vivienda o departamento), dejando al 46.76% con una predilección hacia la renta de inmuebles. Esto contrasta cuando se ve en su desglose por entidad federativa, ya que en el Estado de Querétaro la relación es de 23.95% por la compra contra un 76.05% que muestran preferencia por la renta, sin embargo, sólo el 11% de las ofertas en el mercado son para su renta. Si la preferencia por rentar en el Estado de Querétaro es tan alta, ¿por qué no existe una mayor oferta de renta en la entidad?, ¿qué observa el mercado específicamente en la ciudad de Santiago de Querétaro, que representa la mayor parte del volumen de mercado, para no elevar sus ofertas en renta de acuerdo a la demanda que exige el mismo? Es entonces cuando surge la duda de qué tan rentable es invertir en el mercado inmobiliario en Santiago de Querétaro para su arrendamiento.

II. MARCO TEÓRICO

En ésta sección se presentan los fundamentos básicos bajo los cuales se llevó a cabo el análisis de la información de ofertas de bienes inmuebles en el mercado inmobiliario.

A. Estadístico

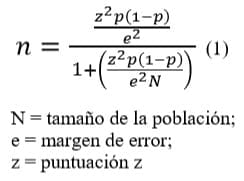

Para el análisis de la información se utilizó estadística básica. Lo más importante para ello fue la determinación de la muestra (n) como se muestra en la fórmula (1) que se expone en [3] :

B. Valuatorio

En el ámbito valuatorio existen tres conceptos básicos que debemos manejar: precio, costo y valor. El costo hace referencia a la suma de montos que fueron necesarios para desarrollar o crear un bien o servicio. El precio es la cantidad por la que se intercambia un bien en un mercado libre. Por último, el valor es un concepto más complejo, y que está influenciado por propiedades agregadas al bien por cada sujeto como se define en [4].

Existen 3 enfoques para estimar el valor de un bien o servicio:

- Enfoque físico

- Enfoque de mercado

- Enfoque de ingresos

El enfoque físico estima el valor de un bien o servicio en base a los costos en que se incurrieron para generarlo, o bien, los costos necesarios para reproducirlo nuevamente de acuerdo a [5].

El enfoque de mercado, está basado principalmente en la oferta y demanda que exista del bien o servicio, por lo que el valor se estimará en base a valores de bienes o servicios iguales o lo más similares posibles que se encuentren en un mercado libre como menciona [5].

El enfoque de ingresos por su parte, analiza la capacidad de producción de un bien o servicio como se ahonda en [6]. Éste enfoque es el que se utiliza principalmente para estimar el valor de un negocio, dado que cuantifica los ingresos que puede producir un bien o servicio. A éste enfoque se le conocía también como enfoque de “capitalización de rentas”, un nombre que hace más evidente la forma en que se analiza un bien inmueble, a través de los ingresos que puedan generar las rentas del mismo como en [7].

Cada enfoque tiene distintos métodos de estimación del valor. Para el análisis de la rentabilidad que se está llevando a cabo en éste proyecto de investigación, son relevantes dos métodos: el método tradicional de capitalización (o perpetuo), y el método de flujos descontados.

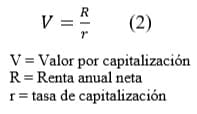

1) Método tradicional de capitalización

Éste método, como se expone en [8], utiliza la siguiente fórmula:

Método tradicional de capitalización. Fórmula.

En el caso de la Renta anual neta para bienes inmuebles, se calcula descontando de la Renta anual bruta, todos los gastos en que se incurra que sean relativos al mismo bien. Estos gastos, como expone [9], son:

- Gastos de administración

- Gastos de mantenimiento

- Periodos vacíos

- Para el caso de México: *Predial *ISR *PTU

- Depreciación fiscal

- Seguro

- Otros gastos

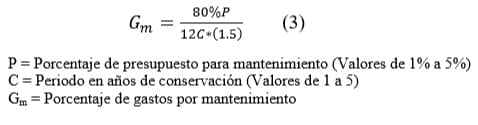

Los gastos de mantenimiento se calculan mediante la fórmula:

Fórmula cálculo mantenimiento

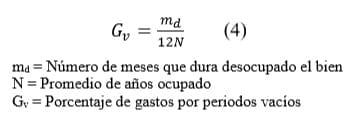

El porcentaje de deducción por periodos de vacíos se calcula mediante la fórmula:

Fórmula cálculo porcentaje de deducción por periodos de vacíos

2) Método de flujo descontado

Éste método es la base para el método tradicional, y se construye mediante la suma de los Valores Presentes (VP) de los flujos de ingresos descontados en el tiempo como se expone en [10]. Es decir, toma en cuenta tanto los ingresos como los egresos a futuro que pueda tener el bien. Para ello se debe tomar en cuenta un periodo determinado, y al final de ese periodo se toma en cuenta un Valor Residual o de Rescate del bien (S), representado matemáticamente de la siguiente manera:

Fórmula flujo de ingresos descontado

La fórmula (5) es útil cuando Rn tendrá un valor variable en el tiempo, ya sea por los gastos o por los ingresos (rentas). Sin embargo, si Rn es constante durante el periodo n, (5) se puede sintetizar de la siguiente manera:

Formula calculo flujo descontado simplificado

C. Legal

El Estado de Querétaro, es uno de los estados en México con mayor control regulatorio en el ámbito de la valuación de bienes inmuebles. Ésta proyecto de investigación toma en cuenta éstas regulaciones, las cuales están contenidas principalmente en [11], donde se estipulan no sólo los impuestos imputables al manejo de bienes inmuebles tales como el impuesto predial y el de traslado de dominio, sino también contempla los aranceles bajo los cuales se debe cobrar el trabajo valuatorio.

III. METODOLOGÍA

Para llevar a cabo el análisis, fue necesario establecer los parámetros bajo los cuales se llevaría a cabo el estudio. Teniendo en cuenta esto, se definió lo siguiente:

A. Consideraciones generales

Para que los valores fueran comparativos, se transformaron en Valores monetarios por m2 ($/m2). En lo relativo a los valores de bienes inmuebles, se tomó como referencia la información de [12]. Estos valores se actualizaron en base al Índice de Precios de Viviendas en el Municipio de Querétaro, expuesto por [12].

TABLE I: INDEX OF PRICE OF THE REAL ESTATE IN THE MUNICIPALITY OF QUERÉTARO

| Year | Index | Anual growth | |

| 2008 | 83.14 | ||

| 2009 | 89.24 | 7.3% | |

| 2010 | 92.81 | 4.0% | |

| 2011 | 94.82 | 2.2% | |

| 2012 | 98.94 | 4.4% | |

| 2013 | 101.28 | 2.4% | |

| 2014 | 108.35 | 7.0% | |

| 2015 | 113.44 | 4.7% | |

| 2016 | 119.76 | 5.6% | |

| 2017 | 129.19 | 7.9% | |

| 2018 | 140.69 | 8.9% | |

| Average | 5.4% | ||

Las rentas se obtuvieron a partir de la investigación de ofertas en [13], y se transformaron igualmente a valores por m2 ($/m2).

Los valores aplicables para el cálculo del Impuesto Predial y del Impuesto de Traslado de Dominio se obtuvieron conforme a la ley aplicable en el Municipio de Querétaro, como se explican en [14] y [11], incluyendo los gastos notariales de acuerdo a los aranceles dispuestos en [15].

Para el ejercicio de los valores descontados, se utilizaron únicamente los conceptos por administración, por vacíos y por mantenimiento en base a [9].

B. Escenarios de simulación

Para el análisis que se llevó a cabo, se descontaron los gastos mínimos en que se puede incurrir, los cuales son solamente los gastos de mantenimiento y administración, la estimación de periodos vacíos y el predial. Para poder evaluar distintas posibilidades de escenarios reales, se llevaron a cabo 6 simulaciones, basadas en 3 posibilidades de variables de descuento relativo a los gastos, combinadas con 2 casos distintos:

- La adquisición del bien inmueble bajo un esquema de contado

- La adquisición del bien inmueble mediante un crédito hipotecario. Las consideraciones del crédito fueron por un periodo de 15 años, con un enganche del 20% y una tasa de 11.74%, resultante del promedio de las tasas de los principales esquemas de créditos hipotecarios en México expuestos en [16].

Los 3 escenarios aplicados fueron:

- Optimista: 1 mes desocupado cada 8 años para los vacíos, 1% de presupuesto por una conservación cada 5 años para el mantenimiento y un 1% para los gastos de administración.

- Promedio: 2 meses desocupado cada 4 años para los vacíos, 3% de presupuesto por una conservación cada 3 años para el mantenimiento y un 5% para los gastos de administración.

- Pesimista: 3 meses desocupado cada 1 año para los vacíos, 5% de presupuesto por una conservación cada 1 año para el mantenimiento y un 10% para los gastos de administración.

IV. RESULTADOS

Después de llevar a cabo el análisis de la información, se obtuvieron los siguiente resultados

A. Conformación del mercado inmobiliario en la ciudad de Santiago de Querétaro

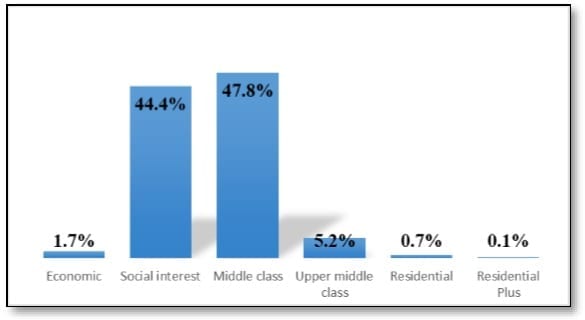

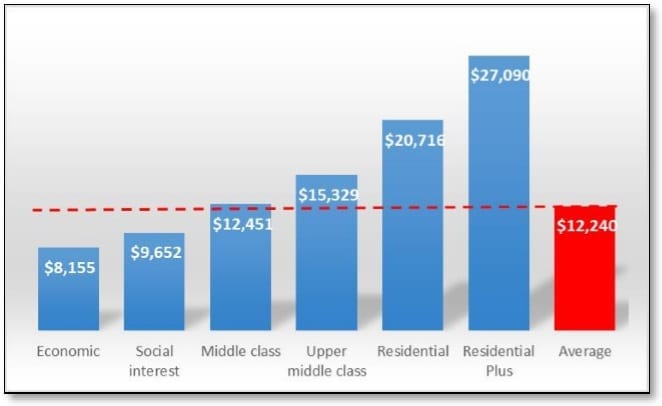

En base a la Fig. 1, se observa que el mercado adquiere bienes inmuebles de interés medio y social principalmente en la ciudad de Santiago de Querétaro, sumando un 92.2% del total de operaciones, y que definen el promedio de $12,240 por m2 que se muestra en la Fig. 2.

Fig. 1. Comparative of the acquisition of real estate by socioeconomic level in the city of Santiago de Querétaro in 2017 por la SHF.

Comparativa de la adquisición de inmuebles por nivel socioeconómico en la ciudad de Santiago de Querétaro en 2017

Fig. 2. Comparison of the price per m2 of the acquisition of real estate in the city of Santiago de Querétaro in 2017 por la SHF.

Comparación del precio por m2 de la adquisición de bienes inmuebles en la ciudad de Santiago de Querétaro en 2017

En relación a las ofertas de rentas en la ciudad de Santiago de Querétaro, la investigación de ofertas en línea arrojó la siguiente información:

TABLE II: DESCRIPTIVE STATISTICS OF RENTAL OFFERS IN THE CITY OF SANTIAGO DE QUERÉTARO

| Advertisements | 1,563 | |

| Sample | 318 | |

| $/m2 | Average | $ 98.75 |

| Minimum | $ 33.33 | |

| Maximum | $ 307.69 | |

B. Análisis por método perpetuo o tradicional

Para el análisis por el método tradicional, se tomaron en cuenta los 3 escenarios posibles, aplicados a las dos posibilidades de adquisición del bien inmueble: sin crédito hipotecario y con crédito. En ambos casos, se tomaron en cuenta los gastos en que se incurre por el Traslado de Dominio del bien, dado que es un gasto importante que debe ser tomado en cuenta si se analiza la información con el interés de determinar la factibilidad de negocio. Los resultados fueron los siguientes:

TABLE III: PROFITABILITY OF THE ACQUISITION OF REAL ESTATE BY THE TRADITIONAL METHOD OF THE APROACH OF INCOME

|

|

Scenario | ||

| Best | Average | Worst | |

| Without loan | 7.31% | 6.41% | 2.71% |

| With mortgage loan | 5.50% | 4.82% | 2.04% |

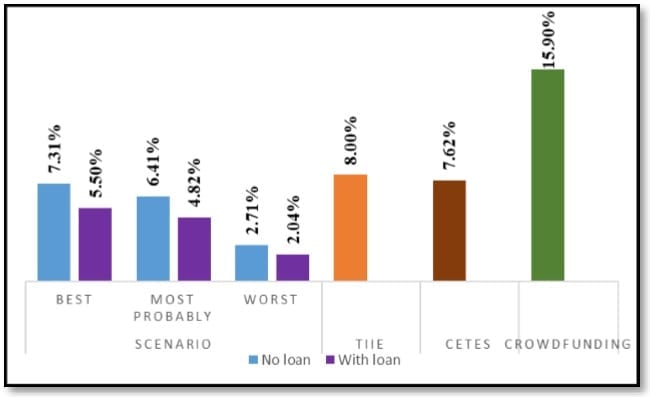

Resulta evidente que, al adquirir un inmueble a través de un crédito hipotecario, se sacrifica rentabilidad, debido a que el costo financiero de adquirir un bien inmueble, está sobre la rentabilidad promedio que te puede dar el rentar esa misma propiedad.

Así mismo, si se compara esto con las tasas de rendimiento que ofrecen los CETES a 28 días, y con la TIIE a 28 días obtenidas en [17] , podemos ver en la Fig. 3 que, los rendimientos esperados por la inversión en bienes inmuebles en la Ciudad de Santiago de Querétaro, están por debajo de ellas. De manera adicional, en la misma Fig. 3 podemos ver un comparativo con uno de los más recientes instrumentos de inversión: el Crowdfunding inmobiliario, que puede otorgar hasta un doble del rendimiento del mejor escenario de la investigación que se llevó a cabo.

El punto débil de éste análisis, es que supone la perpetuidad de las rentas por el bien inmueble, cuando en realidad se puede suponer que el mismo bien, físicamente tendrá obsolescencia a futuro después de algunas décadas, tanto por el desgaste que genere el tiempo, como la obsolescencia funcional que pueda tener con el avance de la técnicas constructivas y arquitectónicas. Es por ello que resulta importante llevar a cabo un segundo análisis por el método de flujo descontado, el cual nos permitirá devaluar la construcción y obtener un Valor Residual en un periodo considerable de tiempo.

Fig. 3. Comparative profitability of the acquisition of real estate against other financial instruments in Mexico by the traditional method.

Rentabilidad comparativa de la adquisición de bienes inmuebles contra otros instrumentos financieros en México por el método tradicional.

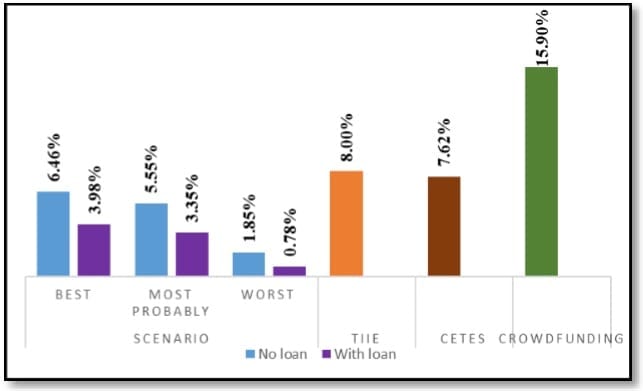

C. Análisis por método de flujo descontado

Para este análisis se manejó un horizonte de inversión a 60 años, al final de los cuales se depreciaba el 100% de la construcción, dejando como Valor Residual el valor del terreno, mismo que se disminuyó en 1/3 parte para considerar gastos por demolición y remoción de escombros. Los resultados fueron:

TABLE IV: PROFITABILITY OF THE ACQUISITION OF REAL ESTATE BY THE TRADITIONAL METHOD OF THE APROACH OF INCOME

|

|

Scenario | ||

| Best | Average | Worst | |

| Without loan | 6.46% | 5.55% | 1.85% |

| With mortgage loan | 3.98% | 3.35% | 0.78% |

Fig. 4. Comparative profitability of the acquisition of real estate against other financial instruments in Mexico by the disccounted cashflow method.

Rentabilidad comparativa de la adquisición de bienes raíces contra otros instrumentos financieros en México por el método de flujo de caja descontado

Como se observa en la Tabla IV y en la Fig. 4, si bien se podría esperar un mejor resultado de rentabilidad al contar con un Valor Residual, la realidad es que no supera la rentabilidad obtenida por el método tradicional en ninguno de los escenarios.

V. CONCLUSIONES

La importancia de un análisis como éste, permite ver que la creencia de oportunidad de negocio de invertir en un inmueble de uso habitacional en la ciudad de Santiago de Querétaro para su arrendamiento, se encuentra sobrevalorada, ya que si se cuenta con el suficiente capital para invertir hoy en día en un bien inmueble en la ciudad de Santiago de Querétaro, sería una mejor opción buscar otras alternativas tales como el crowdfunding inmobiliario, o en instrumentos de bajo riesgo que permitan al inversionista estar tranquilo respecto a las ganancias que obtendrá por su dinero. Como próximo paso dentro de la investigación, se analizará si estos escenarios tienen el mismo resultado de acuerdo al nivel socioeconómico del bien inmueble.

Los métodos de valuación actuales según el enfoque de ingresos para bienes inmuebles en México reconocidos por los manuales de procedimientos de valuación, como los del Instituto de Administración y Avalúos de Activos Nacionales (INDAABIN) o la Comisión Nacional Bancaria y de Valores (CNBV), estiman la tasa de capitalización en un rango entre 8% y 12%, mismas tasas que, con los resultados de este estudio, podemos ver que están fuera de realidad, al menos dentro de la ciudad de Santiago de Querétaro, por lo que es necesario reconocer nuevos métodos como el uno expuesto por [9].

VI. REFERENCES

- Sociedad Hipotecaria Federal, «Estado actual de la vivienda en México,» Fundación CIDOC, México, 2016.

- LaMudi, «Informe del mercado inmobiliario en México 2017,» 2017.

- Camacho-Sandoval, «Tamaño de muestra en estudios clínicos,» vol. 50, nº 1, 2008.

- Antuñano, El Avalúo de los BIenes Raíces, México: Editorial Limusa, 2005.

- INDAABIN, «PROCEDIMIENTO Técnico PT-TC para la obtención de tasas de capitalización para la valuación de bienes inmuebles,» 12 Enero 2009. [En línea]. Available: http://dof.gob.mx/nota_detalle.php?codigo=5077205&fecha=12/01/20 09. [Último acceso: 27 Julio 2018].

- Sanjurjo y M. Reinoso, Guía de Valoración de Empresas, Madrid: Pearson, 2003.

- M. Salas-Tafoya, «El Modelo de Valuación Inmobiliaria en México,» RIDE Revista Iberoamericana para la Investigación y el Desarrollo Educativo, vol. 5, nº 10, pp. 1-25, enero-junio 2015.

- Caballer Mellado, «Tasación y valoración. Situación actual y perspectiva de futuro,» Estudios de Economía Aplicada, vol. 25, nº 1, pp. 25-48, 2007.

- G. A. Álvarez Frías, Tesis: Tasas de reisgo por capitalización de rentas por el método GALFRI, Santiago de Querétaro, Querétaro, 2003.

- G. Herosillo Morales, Tesis: Estudio descriptivo de los métodos utilizados en la valuación inmobiliaria para la determinación de los factores de homologación en las investigaciones de mercado, Moterrey: Universidad Autónoma de Nuevo León, Abril.

- Quintuagésima octava legislatura del Estado de Querétaro, Ley de ingresos del municipio de Querétaro, Qro., para el ejercicio fiscal 2018, Santiago de Querétaro: La Sombra de Arteaga, 2017.

- Sociedad Hipotecaria Federal, «Índice SHF de Precios de la Vivienda en México,» 2018. [En línea]. Available: https://www.gob.mx/cms/uploads/attachment/file/324139/Indice_SHF _1er_Trimestre_2018.pdf. [Último acceso: 29 Julio 2018].

- Quintuagésima octava legislatura del Estado de Querétaro, Ley de ingresos del municipio de Querétaro, Qro., para el ejercicio fiscal 2016, Santiago de Querétaro: La Sombra de Arteaga, 2015.

- La quintuagésima octava legisatura del Estado de Querétaro, Ley del Notariado del Estado de Querétaro, Santiago de Querétaro: La Sombra de Arteaga, 2009.

- Mora, «Rankia,» 10 12 2018. [En línea]. Available: https://www.rankia.mx/blog/creditos-hipotecarios/3801991-mejorescreditos-hipotecarios-tasa-fija-2019. [Último acceso: 11 03 2019].

- Banco de México, «Banxico,» [En línea]. Available: http://www.banxico.org.mx/Indicadores/consulta/Instrumentos.action. [Último acceso: 13 03 2019].