Al determinar el alcance y contenido de los diferentes sistemas y subsistemas que intervienen en la gestión económico-financiera en las universidades, se está en posesión de los elementos indispensables para la aplicación creativa de soluciones en cada centro para conformar sus propios modelos de gestión, garantizando no obstante, la adecuada articulación e integración con el fin de posibilitar la evaluación y el control requeridos al nivel de toda la organización. Uno de los factores internos a los que se enfrenta las universidades en el contexto actual, es su Sistema de Gestión, el cual debe estar dirigido hacia el logro de los objetivos de la organización, dentro de este la función de control es esencial para la administración de sus recursos, la propuesta consiste en la concepción de un procedimiento para el diseño del Sistema de Control de Gestión y un sistema de indicadores para la Gestión Económica Financiera en universidades.

Palabras claves: Gestión universitaria, Control de Gestión, Sistema de indicadores.

Summary

Determining the scope and content of the different systems and subsystems involved in the economic and financial management in universities, is being in the possession of the indispensable elements to implement creative solutions in each institution to conform their own management models, ensuring however, the proper coordination and integration in order to enable the evaluation and control required at the level of the whole organization. One of the internal factors faced by the universities in the current context, is their Management System, which should be directed towards the achievement of the objectives of the organization, within this the control function is essential for management of its resources. The proposal consists in the conception of a design procedure for the management control system and a system of indicators for economic and financial management in universities.

Keywords: University management, Management Control, System of indicators.

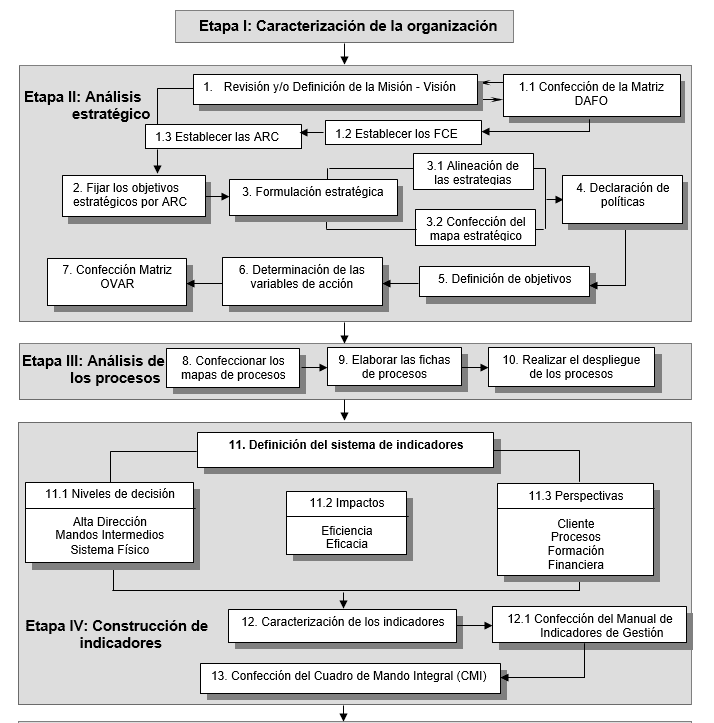

Los programas de mejora desempeñan un papel fundamental para el perfeccionamiento de la gestión de todo sistema, por tal motivo el procedimiento elaborado se concibió como un programa de mejora continua. A continuación se presentará una aplicación del procedimiento propuesto que aparece reflejado en la figura 1.

Etapa I. Caracterización de la organización

Siempre que se vaya a efectuar un estudio se debe tener en cuenta las características de la organización donde se va a realizar, considerando los siguientes elementos: breve reseña histórica, estructura organizativa, niveles de dirección y composición de la fuerza laboral, en el caso especifico de las universidades es importante considerar la distribución de la plantilla en trabajadores docentes y no docentes y la composición de los profesores por categoría docente, científica y grado académico.

Etapa II. Análisis estratégico

A medida que las organizaciones crecen, los directivos de diversos niveles se encuentran envueltos cada vez más en la toma de decisiones importantes. Estas decisiones afectan a numerosas personas dentro y fuera de la organización, incluyendo a los propios directivos. La ejecución de esta tarea tendrá un mayor o menor grado de laboriosidad en dependencia del nivel de detalle y alcance que se haya logrado en la planeación estratégica de la organización; debido a la importancia que posee para el correcto diseño del Sistema de Control de Gestión (SCG) se recomienda revisarla y perfeccionarla.

Revisión y/o definición de la Misión – Visión

En este paso se analizará si la misión y visión de la organización cumplen con los requisitos y si es conocida por todos sus miembros. Si la misión y la visión no están elaboradas correctamente o no están definidas se procederá a formularlas en conjunto con los expertos, mediante entrevistas y tormentas de ideas. A modo de retroalimentación, luego de formuladas se divulgarán por todas las áreas de la organización y se enriquecerá con los criterios de los trabajadores. Posteriormente será presentada y aprobada por el consejo de dirección.

Confección de la Matriz DAFO

Los sistemas de gestión se han ido modificando para dar respuesta a la extraordinaria complejidad de los sistemas organizativos, adoptados cada vez con mayor frecuencia; así como para vigilar la inestabilidad del entorno en busca de oportunidades y/o amenazas para la organización. En este paso se pueden emplear la Matriz de Evaluación de los Factores Internos y la Matriz de Evaluación de los Factores Externos.

Establecer los factores claves de éxito

Una vez que la organización conoce cuál es su misión y su visión, la pregunta clave a la que se debe dar respuesta es ¿Qué es imprescindible para que ésta cumpla con su objeto social? Es esencial para la organización saber qué necesidad espera satisfacer el público objetivo al que se dirige, qué es lo que valora y qué es lo que no valora, es decir, definir los factores claves de éxito (FCE). La eficiencia de un sistema de gestión depende, en gran medida, de la precisión con que son identificados los FCE de la organización. Conociendo los FCE, la organización puede dirigir sus acciones hacia los mismos, lo que evidentemente le facilitará alcanzar la satisfacción de las necesidades de sus clientes.

Procedimiento para el Diseño del Sistema de Control de Gestión en universidades

Listar las Áreas de Resultados Claves

Las áreas de resultados claves (ARC) son aquellas áreas o aspectos decisivos para alcanzar los factores claves de éxito en función de la satisfacción de las necesidades de los clientes y el cumplimiento del objeto social de la organización. Depende del tipo de factor clave que se busque para que sean claves unas u otras áreas de la organización. Las ARC establecen los lugares donde se van a situar los recursos y esfuerzos individuales y colectivos.

Fijar los objetivos estratégicos por Áreas de Resultados Claves

En este paso se establecen los objetivos estratégicos por ARC. Los objetivos constituyen una de las categorías fundamentales de la actividad de dirección, debido a que condicionan las actuaciones de la organización y, en especial, de sus directivos.

Formulación y alineación de las estratégica

La alineación de las estrategias consiste en lograr una coherencia y correspondencia entre la Estrategia Maestra Principal y las restantes estrategias. Los niveles no deben observarse de manera aislada, sino complementados unos con otros y cohesionados para alcanzar la integración entre los mismos.

Confección del mapa estratégico

Un mapa estratégico es una descripción integrada y lógica de la forma en que se llevará a cabo una estrategia, indica las relaciones causa-efecto relativa a los recursos y capacidades de la organización que deben llevar a los resultados estratégicos deseados. Los mapas estratégicos proporcionan los cimientos sobre los que se construyen los cuadros de mando vinculados a la estrategia. En este sentido este paso consiste en establecer las relaciones entre las acciones a realizar en las diferentes perspectivas.

En el caso de las IES, tomando como base lo establecido por Villa González del Pino, 2006; Soler González, 2010, al plantear que en las empresas no lucrativas la perspectiva financiera debe ser el soporte, se considera entonces que la perspectiva cliente es el fin. El orden de las perspectivas en el mapa estratégico, respondiendo a una lógica causal es el siguiente: financiera, formación y crecimiento, procesos y cliente.

Declaración de políticas

Las políticas pueden ser establecidas para diversas áreas de actividad de la organización, así como en diferentes niveles jerárquicos de la misma. Es necesario que tengan sentido para la organización y sean muy claras y lógicas. Las políticas, al ser guías de pensamiento para la adopción de decisiones y el establecimiento de objetivos, deberán permitir cierto grado de libertad pues de lo contrario, serán reglas o instrucciones. No deben ser establecidas como mandamientos, sino fomentar la iniciativa para que sean interpretadas y aplicadas por los subordinados de forma creativa.

Definición de los objetivos para cada nivel de decisión

En esta etapa se parte de los objetivos estratégicos que constituirán los objetivos del primer nivel, los cuales se despliegan a través de variables de acción que constituirán los objetivos del segundo nivel, los que a su vez se desdoblan en variables de acción que se traducen a objetivos del tercer nivel.

Determinación de las variables de acción

Se determina por cada responsable, dentro de la estructura de la organización, las variables de acción que dirigen, pasándose a confeccionar de esta forma la Matriz OVAR (objetivos, variables de acción y responsables) de cada directivo.

Confección de la Matriz OVAR

El Método OVAR constituye una herramienta muy valiosa para que los directivos puedan dirigir mejor su organización, y a nivel de equipo permitirle reforzar el diálogo, la interacción y la coherencia. Además facilita el aprendizaje colectivo y la descentralización de la dirección, permite una integración ascendente, contribuye a la detección de problemas estructurales, brinda la información pertinente para el seguimiento y ayuda a la medición del desempeño.

Etapa III. Análisis de los procesos

En esta tapa se realizará un análisis de los procesos de la Universidad, considerando los procesos estratégicos, los claves (sustantivos) y de apoyo.

Confeccionar los mapas de procesos

El mapa de procesos impulsa a las organizaciones a poseer una visión más allá de sus límites geográficos y funcionales, mostrando cómo sus actividades están relacionadas con los clientes externos, proveedores y grupos de interés, dando la oportunidad de mejorar la coordinación entre los elementos claves. En este paso se confeccionará el mapa de procesos general y los mapas de procesos específicos de la universidad, como un método efectivo para visualizar los procesos a todos los niveles; ordenados por sus jerarquías y relaciones.

Elaborar las fichas de procesos

En este paso se procederá a realizar la confección de las fichas de los procesos de la Universidad, considerando que para gestionar y mejorar un proceso es necesario describirlo adecuadamente, para lo que existen diferentes formas de hacerlo, pero de manera general hay coincidencia en reconocer, entre los elementos que se incluyen, los siguientes: nombre, responsable, finalidad, objetivo, clientes, proveedores, otros grupos de interés, procesos relacionados y contenido del proceso.

Realizar el despliegue de los procesos

En este paso se realizará el despliegue de los procesos de la Universidad, lo cual constituye una herramienta de trabajo fundamental para los directivos, al ser una descripción detallada de los procesos de la organización, dividiéndolos en segmentos de subprocesos y estos en actividades.

Etapa IV. Construcción de los indicadores

Definición del sistema de indicadores

El sistema de indicadores propuesto debe precisar, de una parte, el “encadenamiento vertical” para, en caso necesario, buscar y actuar sobre las “causas raíces o primarias” de los problemas y de otra, la influencia en el desempeño de los principales procesos existentes en la organización.

En la tabla 1 se refleja una propuesta de un sistema de indicadores de la gestión económica financiera en instituciones universitarias.

Clasificar los indicadores por niveles de decisión

Los indicadores están en dependencia de los objetivos, asimismo, varían en función de los niveles de responsabilidad dentro de la organización, pues los problemas y las decisiones a tomar en cada nivel de dirección son diferentes.

Clasificar los indicadores por su impacto

La evaluación del desempeño de la Universidad, se puede realizar a través de indicadores para medir el impacto en su eficiencia y eficacia hasta lograr la efectividad, considerando el enfoque de la mejora continua.

Clasificar los indicadores según las perspectivas

Un mapa estratégico es una representación gráfica de objetivos relacionados y estructurados a través de perspectivas que narran el actuar estratégico de una organización (Soler González, 2010). En las universidades los objetivos están relacionados con la satisfacción de la sociedad. Se concibe el beneficio social como el principio y final de toda la gestión universitaria, ya que el objetivo principal es aportar un beneficio a la sociedad (Villa González del Pino, 2006). Se considera que en las Instituciones de Educación Superior (IES) la perspectiva financiera es el soporte y la perspectiva cliente el fin.

Perspectiva cliente: Los objetivos e indicadores en esta perspectiva, están ligados a los resultados que recibe la sociedad. En la mayoría de las organizaciones los objetivos están relacionados con la satisfacción de la sociedad donde se reflejan mediciones sobre la satisfacción de los servicios (Soler González, 2010).

Perspectiva de procesos: En esta perspectiva se deben identificar los procesos claves, la universidad, al igual que otras organizaciones, puede considerarse como un sistema integral de procesos, en el cual los procesos sustantivos pueden clasificarse como claves, al constituir su razón de ser y los que garantizan que la universidad cumpla con su cometido de preservar, desarrollar y promover la cultura acumulada a la sociedad. Los indicadores deben responder a objetivos fundamentales definidos para cada proceso a partir de diversas vías y relacionados estrechamente con su funcionamiento, de manera que su evaluación pudiese expresar su grado de desempeño.

Perspectiva de formación y crecimiento: La formación y el crecimiento de una organización proceden de tres fuentes principales: las personas, los sistemas y los procedimientos de la empresa (Kaplan & Norton, 2002). En cuanto a los trabajadores, se precisa conocer determinados indicadores (satisfacción, retención, habilidades) y desarrollar un plan de formación que los prepare. En el caso especifico de la universidad, el personal universitario esta obligado a desarrollar un proceso constante de autoformación de sus competencias docentes e investigativas que se complementan.

Perspectiva financiera: Según Soler González, 2010 en el caso de las organizaciones presupuestadas la perspectiva financiera está ligada a objetivos e indicadores de gastos. Se debe diseñar así, pues estas organizaciones son financiadas a partir del presupuesto del estado y sus gastos deben ser estrictamente controlados porque los resultados son intangibles y no producen beneficios monetarios directos. Se considera que la perspectiva financiera es el soporte.

Caracterización de los indicadores

Según Harrington, 1997, un indicador queda expresado por un atributo, un medidor, una meta y un horizonte temporal. Considerando los criterios emitidos en la bibliografía consultada se proponen como elementos para caracterizar los indicadores los siguientes: definición, objetivo, niveles de referencia, responsabilidad, punto de lectura e instrumentos y periodicidad.

Tabla 1 Propuesta de un sistema de indicadores de la Gestión Económica Financiera en universidades (Descargar PDF)

Confección del Manual de Indicadores de Gestión

Toda la información que ofrece la caracterización de los indicadores constituye la base para la confección de un manual que sirva de consulta y herramienta de trabajo para los directivos y especialistas. Este manual puede conformarse como un documento impreso o en formato electrónico, como parte del sistema informativo de la organización. En el anexo 1 se presenta una propuesta de indicadores para la perspectiva financiera.

Confección del Cuadro de Mando Integral

Los análisis realizados anteriormente conducen a la confección del denominado Cuadro de Mando Integral (CMI) o Balanced Scorecard, el que constituye el puente que permite conectar el rumbo estratégico de la empresa con la gestión de sus procesos (Nogueira Rivera, 2002). Su implantación será en “cascada” a través de la “pirámide de cuadros de mando” (López Viñegla, 1998), comenzando por la alta dirección, derivándose a los mandos intermedios, hasta llegar al sistema físico o núcleo operacional. El enfoque de proceso se integra al análisis a través de las perspectivas, definiéndose, en cada caso, los indicadores en términos de eficiencia y eficacia, garantizándose que estén alineados con los objetivos de la organización y con los factores claves de éxito. Una vez establecidos los indicadores, se deben actualizar periódicamente, cuya frecuencia puede ser: “día a día”, semanal, quincenal, mensual, trimestral, etcétera. De igual forma, se debe revisar el diseño del CMI, adaptándolo a los cambios existentes en las estrategias de la organización, siendo este un proceso que no acaba nunca, ya que la estrategia va evolucionando constantemente.

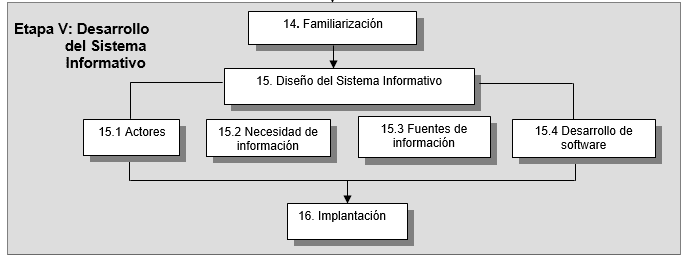

Etapa V Desarrollo del Sistema Informativo

Para que el CMI tenga éxito debe acoplarse al sistema de información de la organización. En este sentido, resulta de interés analizar la situación respecto a la recopilación de la información que se necesita. Para ello deberá tomarse en consideración: los recursos y tiempo disponible en la organización, el hardware y software de que disponga y las posibilidades del uso intensivo del internet y la intranet.

Conclusiones

- El procedimiento propuesto constituye una herramienta metodológica que contribuye a la implementación de la función de control en instituciones universitarias.

- Con el procedimiento propuesto, se contribuye a la mejora de la gestión universitaria.

Bibliografía

- Amat i Salas & Soldevila i García. Optimización del control de gestión en las universidades públicas con el Cuadro de Mando Integral.

- Harrington, H. J. Administración total del mejoramiento continuo. McGraw-Hill, Santa Fe de Bogotá, 1997.

- Díaz Canel Bermudez, M. “La universidad por un mundo mejor” Conferencia de apertura. VII Congreso Internacional de Educación Superior. Universidad 2010. Cuba, 2010.

- Kaplan, R. S. & Norton, D. P. Cuadro de Mando Ediciones Gestión 2000 S.A., Barcelona, 2002.

- López Viñegla, A. El cuadro de mando y los sistemas de información para la gestión empresarial. Posibilidad de tratamiento hipermedia. Editora AECA, Madrid, 1998.

- Nogueira Rivera, D. Modelo conceptual y herramientas de apoyo para potenciar el Control de Gestión en las empresas cubanas. Tesis presentada para optar por el grado de Doctor en Ciencias Técnicas. Universidad de Matanzas “Camilo Cienfuegos”. Cuba, 2002.

- Revista Cubana de Educación Superior No 3/ 2005.

- Soler González, R. Procedimiento para la implementación del Balanced Scorecard como modelo de gestión en las empresas cubanas. Tesis para optar por el grado científico de Doctor en Ciencias Técnicas. Cuba, 2010.

- Villa González del Pino, E. Procedimiento para el Control de Gestión en instituciones de Educación Superior. Universidad Central de las Villas. Tesis en opción al grado científico de Doctor en Ciencias Técnicas. Cuba, 2006.