En la actualidad, el uso inadecuado de los recursos naturales y del ambiente constituye un problema global; el mundo empresarial no escapa a este contexto, donde el sector pesquero es uno de los más cuestionados en materia ambiental, debido a la presión que ejerce sobre algunos recursos hidrobiológicos y a la contaminación generada por las plantas de procesamiento, a pesar de esto, las empresas aun no contemplan la variable ambiental en el proceso de toma de decisiones, puesto que las normas contables incorporan de manera muy limitada dicha variable al momento de elaborar los Estados Financieros.

Es ineludible considerar las implicancias del medio ambiente en la contabilidad, como un proceso de concientizaciòn en la función social de las organizaciones, es decir, de las relaciones con los trabajadores, otras corporaciones, con el Estado y público en general para proporcionar cualquier información que afecte de inmediato o en el futuro a todos los usuarios.

El Problema:

¿QUÉ INFORMACIÓN MEDIOAMBIENTAL SE DEBE INCORPORAR EN LOS ESTADOS FINANCIEROS DE LAS EMPRESAS PESQUERAS DE LA PROVINCIA TALARA, DISTRITO PARIÑAS?

JUSTIFICACIÓN

El Departamento Piura, comprende uno de los más vastos territorios del Perú, posee una muy marcada diversidad geográfica, ecológica, biológica y cultural; por consiguiente hoy en día existe una gran responsabilidad en proteger a esta naturaleza ofreciendo a las generaciones futuras piuranas un ambiente cuyo bienestar y potencial económico no se encuentren amenazados.

Debemos detener la invasión por el hombre a la naturaleza, se necesita buscar pautas de equilibrio para impedir la destrucción de ésta y por lo tanto la autodestrucción del hombre.

Ahora bien, el área empresarial no es ajena a dicha realidad, en la cual tiene una responsabilidad social, donde existe la obligación de informar claramente a los diferentes usuarios sobre sus actividades empresariales con impacto ambiental en el presente o futuro.

Es por eso que la Contabilidad utiliza indicadores ambientales simples y relevantes, flexibles y significativos para proteger el medio ambiente, la salud humana, mejorar el nivel de vida y asimismo pueda servir de base a las decisiones de la compañía. Alrededor de 40 empresas peruanas ya cuentan con un Sistema de Gestión Ambiental (SGA)[1] certificado de acuerdo con la normativa de International Standards Organization (ISO) 14001[2]. A pesar de ello la mayoría de las organizaciones no conocen las diferentes herramientas que brinda la contabilidad para la identificación, reconocimiento y reporte de los ingresos, gastos, activos, pasivos ambientales por lo cual los informes ambientales producidos no son reportados a través de los Estados Financieros sino que utilizan otros medios como documentos específicos, las páginas Web y la memoria anual de la compañía.

Las normas contables del medio ambiente se centran en incorporar conceptos ambientales dentro de los estados financieros y en las notas a los Estados Financieros.

En el Perú las soluciones normativas contables aún no son óptimas, pero existen normas referentes a los aspectos ambientales emitidos por diversos organismos profesionales, gubernamentales y privados integrando un marco normativo apropiado a nivel nacional, regional y local.

Esta situación es preocupante debido a que los diferentes stakeholders, especialmente los accionistas, necesitan estar enterados del impacto económico-financiero de las actividades con impacto ambiental generadas por la organización.

Por consiguiente, al determinar que tipo de información medioambiental que se debe incluir en los Estados financieros elaborados de acuerdo a la normatividad requerida, se expresará el impacto Ambiental de las empresas de la Provincia de Talara, distrito Pariñas, de modo tal, permita evaluar y tomar decisiones apropiadas, optimizando su crecimiento económico, financiero y social, ahorrando costos, maximizando beneficios y disminuyendo riesgos, contribuyendo así un desarrollo sostenible.

OBJETIVOS

Objetivo General:

Determinar los principales rubros de la información medioambiental a utilizar en los Estados Financieros para la toma adecuada de decisiones por las empresas de la Provincia de Talara, distrito de Pariñas.

Objetivos Específicos:

- Identificar la Información Medioambiental destinada a informar tanto a los usuarios internos como externos.

- Analizar las diversas herramientas que permiten a la Contabilidad cuantificar los costos del impacto ambiental, y así poder internalizar los daños generados al medioambiente.

LIMITACIONES

Existe escasa información precisa y adecuada perteneciente al tema ambiental, tanto en el ámbito nacional como en el regional y local, dificultando la aplicación de una buena gestión ambiental en el contexto empresarial piurano.

MARCO TEÓRICO

5.1 ANTECEDENTES DE INVESTIGACIÓN

MONTALVAN MONGRUT, SAMUEL (2004): “Reporte Medioambiental a través de los Estados Financieros, el caso peruano”. Boletín Informativo Electrónico Suyay- Desarrollo Sustentable de la Universidad del Pacífico Pág. 1-2.

“Las Instituciones relacionadas con el medio ambiente en el Perú, no sólo deben preocuparse por velar el daño ambiental sino también promover una mejor capacitación en herramientas medioambientales y estandarizar el reporte ambiental a través de los Estados Financieros. Se lograría informar mejor a los Stakeholders sobre la verdadera situación financiera de las empresas y se promovería una actitud proactiva por parte de las empresas con respecto al medio ambiente ya que tendrían mejores herramientas para monitorear su desempeño ambiental”.

CASAL ARMANDO, MIGUEL; FRONTI DE GARCIA LUISA; GARCIA FRONTI, INES; WAINSTEIN, MARIO (2000): Contabilidad y Auditoría Ambiental. Ediciones Macchi – Argentina Pág. 17.

“Influencia del Problema Ambiental sobre los Estados Contables: ¿Cuánto influye el problema ambiental sobre los Estados Contables?: Entendemos que los Estados contables se pueden ver modificados tanto en la valuación de activos y pasivos, así como también en los resultados, al considerar el problema ambiental”.

MENA RIVAS, ANA CRISTINA (2004). “Contabilidad Ambiental”.Separata preparada para el curso Contabilidad Ambiental. Facultad de Ciencias Contables y Financieras- Universidad Nacional de Piura. Pág. 7.

“La información medioambiental de los Estados Financieros: Está orientada a internalizar las externalidades de la empresa con el objeto de garantizar el desarrollo sostenible. Esto implica:

Incorporar en la información contable políticas y actividades medioambientales, gastos relacionados con los programas medioambientales, criterios para la creación de provisiones para riesgos y gastos futuros medioambientales.”

SCHWALB, MARIA MATILDE; MALCA, OSCAR (2004): Responsabilidad Social: Fundamentos para la competitividad empresarial y el desarrollo sostenible. 1ra. Edición Universidad del Pacífico- Centro de Investigación Lima –Perú.

Pág. 91.

“Finanzas Ambientales: Comprende todo aquello que siendo de naturaleza ecología o ambiental, afecta al proceso de toma de decisiones financieras. En este proceso se puede resaltar 3 factores importantes:

- Determinación de fuente de riesgo ambiental en las oportunidades, para crear valor por medio del entendimiento de las interdependencias entre ecología y economía.

- Análisis de alternativas para crear valor o para reducir o transferir el riesgo, a través de diferentes metodologías de evaluación costo / beneficio.

- La decisión propiamente dicha tomada sobre la base de una detallada consideración de todos los costos, beneficios y riesgos ambientales involucrados.”

ENTRE LÍNEAS S.R.L. (2004): Diccionario Contemporáneo clasificado por áreas especializadas. Tomo IV. Editora y distribuidora Real S.R.L. Pág. 2528.

Normas Internacionales de Contabilidad (NICs)

“NIC 37: Provisiones, Activos Contingentes y Pasivos contingentes: Son las únicas normas que se refieren a la implicancias del medio ambiente en la contabilidad. Su objetivo es asegurarse que se aplica un apropiado criterio de reconocimiento y bases de medición, tanto a las provisiones como los pasivos contingentes y a los activos contingentes, y en que las notas a los estados financieros, se revela suficiente información que permita a los usuarios entender la naturaleza, monto y oportunidad de materialización de estas partidas”.

LEY Nº28611: Ley General del Ambiente. Publicado el 13/10/2005 DIARIO OFICIAL EL PERUANO

“Artículo II.- Del derecho de acceso a la información

Toda persona tiene el derecho a acceder adecuada y oportunamente a la información pública sobre las políticas, normas, medidas, obras y actividades que pudieran afectar, directa o indirectamente el ambiente, sin necesidad de invocar justificación o interés que motive tal requerimiento.

Toda persona está obligada, a proporcionar adecuada y oportunamente a las autoridades la información que éstas requieran para una efectiva gestión ambiental, conforme a ley”.

monografias.com/trabajos12/elmdamb/elmdamb.shtml

“El medio ambiente, su influencia en los informes contables: El papel que juega la contabilidad de gestión con relación al medio ambiente consiste en la valoración, medición, cuantificación e información de los aspectos cualitativos y cuantitativos que puedan influir en la toma de decisiones empresariales. Una buena gestión de costos, relacionados con multas, sanciones, impuestos, etc. así como, mejorar la calidad del medio ambiente y mejora de la imagen de la empresa y el nivel de vida de la sociedad.”

5.2 BASES TEÓRICAS

El impacto ambiental es muy amplio afectando a toda clase de acciones que los seres vivos ejecutan, pero esta investigación se centra en la acción empresarial piurana.

¿Cuál es el enfoque teórico para saber qué tipo de información medioambiental incorporar en los Estados Financieros?, se toma como base a la contabilidad, sin embargo hay que tener en cuenta que lo contable se relaciona con otras ciencias como la administración, economía, ingeniería, filosofia, sociología, entre otras; presentándose las siguientes:

TEORÍA ECONÓMICA DE LA CONTAMINACIÓN AMBIENTAL

Con respecto al comportamiento medioambiental de las organizaciones del departamento piurano, implica un desarrollo sostenible, en el que se necesita lograr el crecimiento económico y el bienestar de la sociedad, con el uso racional de recursos naturales sin comprometer los ecosistemas para generaciones futuras, además se pretende dar solución a grandes problemas causados por el sistema económico, como la desigualdad y la crisis ecológica, sin renunciar el desarrollo económico.

La economía ambiental, incorpora el concepto de desarrollo sostenible en el cual se puede monetarizar, aplicar conceptos e instrumentos de análisis, es decir dar una valoración económica de las variables ambientales mediante la internalizaciòn de los costos externos, introducir la preocupación por la calidad del crecimiento económico y el interés por asegurar un medio ambiente sano en el presente y a futuro[3].

Los estragos causados por al contaminación del agua, aire y suelo son evidentes, la economía ambiental establece límites a las emisiones nocivas con e, fin de mantener niveles óptimos de contaminación, definidos según el análisis costo / beneficio. Desde el punto de vista económico define a la contaminación de diferentes maneras, así tenemos:

Para Pezzey, J (1998), la contaminación ocurre si, las emisiones realizadas por el hombre al medio ambiente causan efectos físicos sobre los recursos vivos u otros recursos, causando de esta manera el daño ambiental.

Estas empresas contaminantes deberían pagar un precio por tales descargas en proporción al daño causado, y sobre quién paga los costos de control de la contaminación y los costos de los daños que origina dicha contaminación analizados bajo los siguientes supuestos:

“La empresas son competitivas y maximizan sus beneficios. Las empresas tienen acceso a un medio ambiente local y finito. Además descargan sus emisiones a una tasa constante que causa daños no acumulativos y reversibles al medio ambiente. El costo de una empresa para reducir sus emisiones en una unidad adicional se incrementa mientras más se reduzca dicha emisión .Tanto los daños de contaminación y los costos de control pueden se monitoreados a un costo muy bajo”

Vogel E, Rivas, E (1997), define a la contaminación ambiental como la adición de cualquier sustancia al medio ambiente, que cause efectos adversos en los seres humanos…expuestos a dosis que sobrepasen los niveles de los que se encuentran regularmente en la naturaleza debido a un cambio indeseable en la características físicas, químicas y biológicas del aire, agua y del suelo.

TEORÍA CONTABLE

Definición

De acuerdo con lo señalado en el DICTIONARY FOR ACCOUNTS de Eric Kohler, se define a la teoría de la contabilidad como razonamiento lógico y que integrado un conjunto de principios generales que [4] :

1). Brinda un marco general de referencia para evaluar la práctica contable; y

2). Orienta el desarrollo de nuevas prácticas y procedimientos.

Se presume que el conjunto de hechos que se explican por la teoría contable se compone de:

- Hechos financieros reflejados en los estados.

- Hechos financieros encuadrados en al presentación de datos contables, o

- Relaciones económicas entre empresas, particulares y la economía en conjunto según miden y resumen en los Estados financieros.

Diferentes Enfoques

a) El Enfoque ético

Es aquél que nos señala los conceptos de justicia, verdad y equidad, como por ejemplo:

- Otorgar un tratamiento equitativo a todas las partes interesadas;

- Que los informes financieros deben presentar una declaración exacta y verdadera; y

- Que los datos contables deben ser equitativos e imparciales, ajenos a intereses especiales.

b) Enfoque basado en la teoría de la comunicación

Mediante algunos autores, señalan que la contabilidad puede considerarse como un sistema integrado del proceso de comunicación. Es decir debe evaluarse mediante observación d elos tipos de información que necesitan los usuarios de los informes contables para interpretar apropiadamente la información.

c) Enfoque basado en la conducta

Establece que la forma en que reaccionan las empresas, las personas y los gobiernos en la adopción de sus decisiones frente a la información que brinda la contabilidad

d) Enfoque sociológico

Se basa en el bienestar más que en la conducta, sugiriéndose que los informes contables brinden la información necesaria para efectuar juicios generales relativos al bienestar. Su principal dificultad está en que no se puede instituir principios y procedimientos adecuados.

e) Enfoque macroeconómico

Uno de sus objetivos es dirigir la ejecución de la contabilidad, la conducta de la empresa y los particulares, debiendo estar orientado hacia la ejecución de las políticas económicas nacionales específicas.

f) Enfoque pragmático

Comprende el desarrollo de ideas que están de acuerdo con el mundo real y que encuentran utilidad en situaciones realistas. Incluye la selección de conceptos y técnicas de contabilidad basados en su utilidad. Se consideran que los principios y procedimientos son útiles si alcanzan los objetivos de la dirección empresarial o si ayudan a los accionistas y otros lectores a interpretar estados contables y contribuyen a lograr sus objetivos específicos.

g) Enfoque basado en la teoría de las cuentas

Su objetivo es suministrar un medio gracias al cual todas las operaciones puedan registrarse oficialmente y sin ninguna dificultad, lo que permite la comprensión de la práctica de contabilidad actual y su evaluación histórica.

Dichos enfoques son necesarios para el desarrollo de esta investigación.

Necesidad de la Información Financiera

El medio más importante de comunicación de la información financiera son los estados financieros periódicos formulados por la empresa.

Los estados financieros son la fuente principal de dos tipos de información vital:

- La situación actual de la empresa.

- El resumen de los resultados financieros de las operaciones y actividades desarrolladas durante el período más reciente.

Objetivos y usos de la contabilidad

El objetivo básico es informar sobre la situación financiera de la empresa en cierta fecha y los resultados de sus operaciones, así como los cambios financieros por el periodo contable concluido en dicha fecha, mediante la formulación de los estados financieros. Teniendo en cuenta que éstos son un medio de información y que:

- Los requerimientos de información pueden ser diversos, según las personas que tengan interés en la empresa

- Ciertas personas interesadas como la administración, el fisco y los proveedores, tiene facultades para la obtención de la información, acorde con sus interese y conveniencias. Por ello la información contable debe ser capaz de trasmitir información que satisfaga al usuario general de la empresa, a los cuales apreciamos en dos frentes básicos:

Interno: La administración, los accionistas y los trabajadores.

Externo: El Estado, los potenciales inversionistas y los proveedores.

Estos últimos no tienen acceso a la administración por lo que la información contable debe servirles para:

- Tomar decisiones de inversión y de crédito.

- Evaluar la solvencia y liquidez de la empresa, así como su capacidad para generar recursos.

- Evaluar el origen y las características de los recursos financieros de la entidad, así como el rendimiento de los mismos.

- Formularse un juicio de la forma cómo se ha manejado el negocio y evaluar la gestión de la administración, muy especialmente en lo que respecta a su rentabilidad, solvencia y capacidad de expansión y crecimiento de la organización.

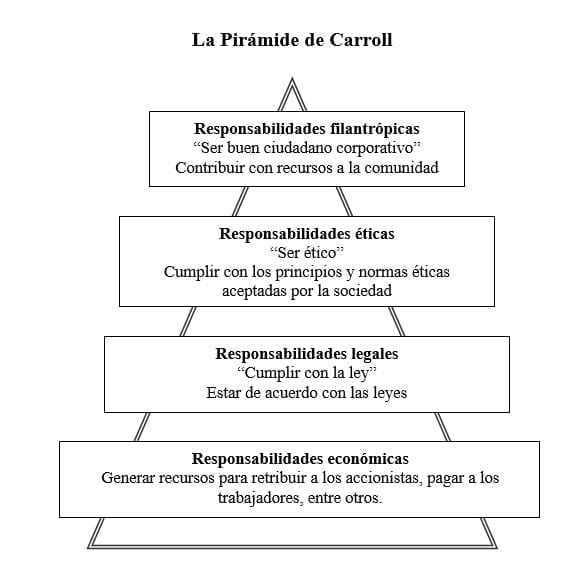

TEORÍA DE LA PIRÁMIDE DE LA RSE (RESPONSABILIDAD SOCIAL DE LA EMPRESA)

Es desarrollada por Carroll (1991) planteando cuatro clases de responsabilidades sociales de las empresas, vistas como una pirámide. Hay responsabilidades que se encuentran en el fondo de la pirámide, por lo tanto, la base sobre la que se apoya otro tipo de responsabilidades. Son: económicas, legales, éticas y filantrópicas[5].

1) Responsabilidades económicas

Constituyen la base de la pirámide y son entendidas como la producción de bienes y servicios que los consumidores necesitan y desean. Como compensación por la entrega por la entrega de estos bienes y servicios, la empresa debe obtener una ganancia aceptable en el proceso.

2) Responsabilidades legales

Tienen que ver con el cumplimiento de la ley y de las regulaciones estatales, así como con las reglas básicas según las cuales deben operar los negocios.

3) Responsabilidades éticas

Se refieren a la obligación de hacer lo correcto, justo y razonable, así como de evitar o minimizar el daño a los grupos de interés (empleados, consumidores, medio ambiente y otros).Estas responsabilidades implican respetar aquellas actividades y prácticas que la sociedad espera, así como evitar que sus miembros rechazan, aun cuando estas no se encuentren prohibidas por la ley.

4) Responsabilidades filantrópicas

Acciones corporativas que responden a las expectativas sociales sobre la buena ciudadanía corporativa. Estas acciones incluyen el involucramientro activo de las empresas en actividades o programas que promuevan el bienestar social y mejoren la calidad de vida de la población. Representan una actividad voluntaria de parte de las empresas, aun cuando siempre existe la expectativa social que estas las sigan.

La RSE (responsabilidad social de la empresa) debe llevar a la empresa a obtener ganancias, obedecer la ley, ser ética y comportarse como buen ciudadano corporativo.

La Pirámide de Carroll

La Pirámide de Carroll

Fuente: Carroll, A. “The Pyramid of corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders”. En: Business Horizons, julio.agosto- 1991 pág.43.

TEORÍA DE LOS GRUPOS DE INTERÉS O STAKEHOLDERS

Existen distintos grupos de personas que podrían verse afectadas de manera distinta de acuerdo a sus propios intereses por las acciones y decisiones de las empresas. Esto implica la existencia de exigencias sociales, que surgen en cada grupo de interés y que la empresa debe atender con acciones de responsabilidad social.

Grupos de interés o Stakeholders

Grupos específicos de personas, accionistas, trabajadores, consumidores, comunidad, etc. A los que afectan, de una u otra manera, las acciones y decisiones de la empresa. Es decir, los stakeholders son aquellos que tienen algún interés legal, ecológico, económico, cultural, etc en las operaciones y decisiones de la compañía.

Mediante la identificación de los grupos de interés, la empresa puede poner “nombres y caras” a los miembros de la sociedad que son prioritarios para ella y ante quienes debe responder.

La dirección o el manejo de los grupos de interés, se refiere al proceso que emprenden los directivos de las empresas para evitar que sus objetivos choquen con los objetivos y expectativas de los distintos grupos de interés[6].

¿Cómo evitar un conflicto de intereses?

El reto en la dirección de los stakeholders, que deberá encontrar la manera de que los principales grupos de interés de la empresa logren sus objetivos mientras los demás grupos también son satisfechos.

Existen cinco principales grupos de interés reconocidos como prioritarios por la mayoría de las compañías, independientemente de la industria a la que pertenezcan y de su tamaño o ubicación. Estos son: Propietarios, empleados, clientes (incluye proveedores), comunidades locales (incluye al gobierno), sociedad en general (incluye al medio ambiente).

GLOSARIO DE TÉRMINOS BÁSICOS

- Activo Medioambiental: Son todos los bienes de la empresa que velan por la preservación, protección y recuperación ambiental.

- Contabilidad Ambiental: Es la toma de acciones para crear iniciativas en orden de considerar efectos medioambientales existentes en la práctica contable convencional. La generación, análisis y utilización de información financiera y no financiera destinada a integrar las políticas económica y ambiental de la empresa.

- Contaminación: Es el grado de concentración de elementos químicos. Físicos, biológicos o energéticos por encima del cual se pone en peligro la generación o el desarrollo de la vida, generando impactos que ponen en riesgo la salud de las personas y la calidad del medio ambiente.

- Costo: Medida y valoración del consumo realizado o previsto por la aplicación racional de los factores para la obtención de un producto, trabajo o servicio.

- Costos Medioambientales: Es la medida y valoración del consumo o sacrificio realizado o previsto por la aplicación racional de los factores medioambientales producidos de cara a la obtención de un producto, trabajo o servicio.

- Desarrollo Sostenible: Es el proceso de mejoramiento sostenido y equitativo de la calidad de vida de las personas, fundado en medidas apropiadas de conservación y protección del medio ambiente, de manera que no se sobrepase la capacidad del ambiente para recuperar y absorber los desechos producidos, manteniendo o incrementando así el crecimiento económico.

- Ecología: Ciencia que estudia las interrelaciones de los organismos con un medio ambiente o la ciencia que explica la distribución y abundancia de los organismos.

- Ecosistema: Comunidad de los seres vivos cuyos procesos vitales se relacionan entre sí y se desarrollan en función de los factores físicos de un mismo ambiente.

- Empresa: Unidad económica encargada de la producción de bienes servicios. Conjunto orgánico de factores de producción, ordenados según ciertas normas sociales y tecnológicas que tiene como fin lograr objetivos de tipo económico.

- Estados Financieros: Son aquellos estados que proveen información respecto a la posición financiera, resultados y cambios en la situación financiera de una empresa , que es útil para una gran variedad de usuarios en la toma de decisiones de índole económico, tenemos: Balance General, Estado de Ganancias y Pérdidas, Estado de cambios en el patrimonio, Estados de Flujo de efectivo.

- Gasto: Se refiere a obligaciones o desembolsos hechos para adquirir bienes o servicios que han sido diferidos o que todavía no se han aplicado como deducción de los ingresos del periodo.

- Gastos medioambientales: Son los desembolsos o disminuciones que se realizan por bienes y servicios para la protección y preservación ambiental.

- Gestión Ambiental: Conjunto de acciones normativas, administrativas, operativas y de control que deben ser ejecutadas por el estado y la sociedad en general para garantizar el desarrollo sostenible y la óptima calidad de vida en nuestro medio

- Impacto Ambiental: Es la acepción genérica de “alteración” significativa del ambiente como consecuencia de las acciones humanas.

- Información Medioambiental: Comunicación o adquisición de conocimientos que permiten ampliar o precisar lo que se posee sobre la materia del medio ambiente.

- Ingresos medioambientales: Son las entradas o aumentos de beneficios económicos durante un período, obtenidos por la gestión ambiental que realizan las empresas.

- Medio Ambiente: Es el entorno biofísico y socio-cultural que condiciona, favorece, restringe, o permite la vida.

- Monitoreo: Obtención espacial y temporal de información específica sobre el estado de las variables ambientales, generada para alimentar los procesos de seguimiento y fiscalización ambiental.

- Pasivo Ambiental: Beneficios económicos que serán sacrificados en función de la obligación contraída frente a terceros para la preservación y protección del medio ambiente.

- Política Ambiental: Definición de principios rectores y objetivos básicos que la sociedad de propone alcanzar en materia de protección ambiental.

- Planes y Programas medioambientales: Incluye aquellas acciones tendientes a implementar, ejecutar y desarrollar las áreas de interés nacional y regional, con iniciativas de la autoridad para el desarrollo productivos, social, económico, ambiental y cultural.

- Provisión: Estimación de un pasivo o disminución del valor contable de un activo. Suma afectada por la empresa a la cobertura de una carga o de una pérdida virtual, futura o eventual.

- Recurso Natural: Elemento natural que directa e indirectamente presenta cualidades utilizables para satisfacer necesidades sociales de la población.

- Sistemas de Gestión Ambiental (SGA): Son una de las herramientas utilizadas para monitorear y evaluar el desempeño de las organizaciones comprometidas con el medio ambiente. Es un sistema de partes interconectadas que incluye, políticas ambientales, planeamiento e implementación de operaciones, y acciones de revisión y corrección, permitiendo gerenciar aquellas actividades que puedan ocasionar un impacto ambiental.

- Stakeholders: Grupos específicos de personas (accionistas, trabajadores, comunidad, etc.) que tienen algún interés sea legal, económico, ecológico, otros, en las transacciones y decisiones de la organización.

HIPÓTESIS

La información medioambiental que se debería incorporar en los Estados Financieros para promover la protección del medio ambiente, sería la siguiente: Activos, pasivos, costos y gastos tengan carácter ambiental, y por último los Riesgos y contingencias de la compañía derivados de la incidencia de su actividad en el entorno.

- UNIDAD DE ANÁLISIS: Empresas pesqueras pertenecientes a la provincia de Talara, distrito de Pariñas.

- VARIABLES:

A) Activos Medioambientales:

Definición Conceptual: Son todos los bienes de la empresa que velan por la preservación, protección y recuperación ambiental.

Definición Operativa:

Constituyen Activos Medioambientales:

- Inventarios: Inversiones realizadas en la adquisición de materiales que viabilizan o eliminan, reducen, o controlan los niveles de emisión de contaminantes durante el proceso de producción, materiales para la recuperación de ambientes, etc.

- Activo Fijo: Inversiones realizadas en la adquisición de máquinas, equipos, instalaciones, etc., que viabilicen la reducción de residuos durante el proceso de obtención de rentas y cuya vida útil se prolongue.

- Intangibles: Inversiones en búsqueda y desarrollo de tecnología a largo plazo, cuando estas se relacionan con las rentas futuras de periodos específicos.

B) Pasivos Medioambientales:

Definición Conceptual: Beneficios económicos que serán sacrificados en función de la obligación contraída frente a terceros para la preservación y protección del medio ambiente.

Definición Operativa:

Constituyen Pasivos Medioambientales:

- Monto de las obligaciones futuras que surgen de normativas oficiales, como pueden ser las obligaciones de instalación de medidas preventivas, reconversión, etc.

- Nº Reivindicaciones de indemnizaciones por parte de terceros.

C) Ingresos Medioambientales:

Definición Conceptual: Son las entradas o aumentos de beneficios económicos durante un período, obtenidos por la gestión ambiental que realizan las empresas.

Definición Operativa:

Constituyen Ingresos Medioambientales:

- Ingresos producidos por ahorros a causa de la gestión medioambiental

- Ingresos monetarios efectivos

D) Costos Medioambientales

Definición Conceptual: Es la medida y valoración del consumo o sacrificio realizado o previsto por la aplicación racional de los factores medioambientales producidos de cara a la obtención de un producto, trabajo o servicio.

Definición operativa:

Constituyen Costos Medioambientales:

Costos Medioambientales Recurrentes:

- Costos derivados de la obtención de información medioambiental:

- Costos derivados de un plan de gestión medioambiental:

- Costos derivados de la adecuación tecnológica medioambiental:

- Costos derivados de la gestión de residuos, emisiones y vertidos:

- Costos derivados de la obtención de la gestión del producto:

- Costos derivados de exigencias administrativas.

Costos Medioambientales No Recurrentes:

- Costos derivados de los sistemas de información y prevención medioambiental:

- Costos derivados de las inversiones en instalaciones

- Costos derivados de la interrupción en el proceso

- Costos derivados de las inversiones en instalaciones

- Costos de los sistemas de control y medición, costos de abogados, tasas y penalizaciones.

- Costos por implantación del plan de gestión medioambiental

- Costos derivados de las nuevas exigencias del entorno

E) Gastos Medioambientales:

Definición Conceptual: Son los desembolsos o disminuciones que se realizan por bienes y servicios para la protección y preservación ambiental.

Definición Operativa:

Constituyen Gastos Medioambientales:

- Gastos periódicos originados por la prevención o saneamiento medioambiental,

- Gastos de amortizaciones vinculadas a los activos medioambientales, del registro de contingencias medioambientales.

- Los gastos originados por las actividades de descontaminación y restauración medioambiental:

F) Riesgos Medioambientales:

Definición Conceptual: El riesgo supone un hecho externo al sujeto económico, que puede acontecer o no en algún momento determinado. Por lo que el riesgo puede ser contemplado como elemento de incertidumbre que puede afectar a la actividad empresarial, pudiendo ser motivado por causas externas o internas a la empresa.

Definición Operativa:

Constituyen Riesgos medioambientales:

- Los riesgos de mercado

- Riesgos jurídicos

- Riesgos de créditos

G) Contingencias y Provisiones Medioambientales:

Definición Conceptual: Se reconoce una responsabilidad ambiental cuando se realiza una estimación fiable de los costes derivados de la obligación. Si a la fecha de cierre del balance existe una obligación cuya naturaleza ha sido definida con claridad y puede generar un flujo de salida de recursos, aunque no se tenga certeza del importe o fecha, se reconocerá como una provisión, siempre que se pueda hacer una estimación fiable de la obligación; si no se puede estimar entonces se reconocerá como una responsabilidad contingente incluyéndose en las Notas a los Estados Financieros.

Definición Operativa:

Constituyen Contingencias y Provisiones Medioambientales:

- Responsabilidad legal o contractual: Obligación legal o contractual de evitar, reducir o reparar un daño medioambiental.

- Responsabilidad Tácita: Se compromete a evitar, reducir o reparar el daño medioambiental, como consecuencia de sus declaraciones de principios o intenciones publicadas o por sus pautas o actuación, señalado a terceros que asumirá la responsabilidad de evitar, reducir o reparar el daño.

METODOLOGÍA

- Diseño Metodològico

El tipo de investigación es de carácter no experimental, puesto que estudia los hechos tal como se muestran en realidad. Se cataloga como una investigación descriptiva correlacional ya que tiene como objetivo describir y analizar sistemáticamente lo que existe con respecto a las variaciones o a las condiciones de una situación, así como establecer relaciones entre algunas variables, permite tener un conocimiento actualizado de los fenómenos, hechos o sujetos tal como se presentan.

- Población y Muestra

- Población: La provincia de Talara cuenta con una población de 5 empresas pesqueras, de las cuales 3 pertenecen al distrito de Pariñas [7] y han realizado un Estudio de Impacto Ambiental (EIA).

- Muestra: Se utilizará un muestreo probabilístico aleatorio, de muestra pequeña .Por lo tanto el tamaño de la muestra es de 3 empresas

- Técnicas de recopilación de la información

- La técnica del análisis documental: Utilizando como fuentes: libros o informes y otros documentos de la organización; para obtener datos de las variables: actividades, experiencias en cuanto al impacto medioambiental, recursos, normas, técnicas avanzadas, estrategias, tiempos y montos presupuestales.

- La técnica de la encuesta: Utilizando como instrumento un cuestionario; recurriendo como informantes a los ejecutivos de las compañías para obtener los datos de las variables.

- Técnicas de análisis de la información

En la presente investigación se aplicará las siguientes técnicas:

- Medidas Estadísticas: Media aritmética, mediana, moda, rango o amplitud, varianza desviación estándar, coeficiente de Pearson, regresión lineal.

- Pruebas Estadísticas: De significancia: Prueba t; De frecuencias o conteo: Chi

Cuadrada.

ESQUEMA DEL CONTENIDO

Introducción

CAPÍTULO I: Aspectos Generales

1.1 Planteamiento y formulación del problema

1.2. Objetivos

1.3. Limitaciones

1.4. Hipótesis

1.5. Metodología

CAPÍTULO II: Marco Teórico sobre medio ambiente, economía y contabilidad

2.1. Teoría económica de la contaminación ambiental

2.2 Teoría Contable y los Estados Financieros

2.3. Responsabilidad social de la empresa

2.4. Grupos de interés o Stakeholders

2.5. Base legal

CAPÍTULO III: Diagnóstico de la información medioambiental en los Estados Financieros de las empresas pesqueras de distrito de Pariñas

3.1. Información medioambiental que se usa actualmente para la toma de decisiones.

3.2. Interés por reflejar la información medioambiental en los Estados Financieros.

3.3. Grado de internalización de los daños generados al medio ambiente

3.4. Determinación de las principales partidas medioambientales de mayor interés.

CAPÍTULO IV: Formulación de Estados Financieros Ambientales

4.1. Determinación de la información medioambiental

4.1.1. Políticas medioambientales

4.1.2 Responsables de la información medioambiental

4.2. Medición y seguimiento de la información ambiental

4.2.1. Medición e incorporación de las partidas medioambientales.

4.2.2. Seguimiento y control de las partidas medioambientales

4.3. Estados Financieros Medioambientales

4.2.1. Balance de la Sociedad

4.2.2. Ecobalance

4.4. Desarrollo de un caso integral de las operaciones financieras medioambientales

Conclusiones

Recomendaciones

Bibliografía

Anexos

CRONOGRAMA DE ACTIVIDADES

Etapas Aspectos Calendario

1- Preparación Revisión, recopilación y selección

De la información. 3 meses

2- Ordenamiento Metodología, tratamiento y

Procesamiento de la información. 6 meses

3- Desarrollo La ejecución del trabajo, consiste

En realizar el proyecto de investigación. 1 mes

4- Corrección Preparación del informe preliminar,

Releído y verificado. 1 mes

5- Presentación Informe final 1 mes

PRESUPUESTO

Descripción Monto(S/.)

1- Útiles de oficina (hojas A4, fólderes, lápices, lapiceros Diskettes, CDs) 50.00

2- Transporte (Pasajes dentro y fuera de Piura) 150.00

3- Fotocopias 50.00

4- Tipeos, impresiones, empastados 500.00

5- Tinta para impresora 55.00

6- Acceso a Internet 30.00

7- Libros, revistas, folletos 200.00

8- Gastos Generales (10%) 103.50

TOTAL S/. 1138.50

BIBLIOGRAFIA

- BRAVO CERVANTES, MIGUEL (1995): Contabilidad Financiera Básica. 2da. Edición Editorial San Marcos. Lima – Perú. 727 Págs.

- BURNEO SAAVEDRA, SEVERO AUGUSTO (1989): “Evaluación y proyección de los Estados Financieros en base a ratios o razones financieras en una empresa comercial”. Tesis para optar el título de Contador Público. Universidad Nacional de Piura. Piura –Perú 101Págs.

- CASAL ARMANDO, MIGUEL; FRONTI DE GARCIA LUISA; GARCIA FRONTI, INES; WAINSTEIN, MARIO (2000): Contabilidad y Auditoría Ambiental. Ediciones Macchi – Argentina. 243 Págs.

- ENTRE LÍNEAS S.R.L. (2004): Diccionario Contemporáneo clasificado por áreas especializadas. Tomo IV. Editora y distribuidora Real S.R.L.

- EYSSAUTIER DE LA MORA, MAURICE (2002): Metodología de la Investigación. 4ta. Edición. International Thomson Editores – México.316 Págs.

- GONZALES CHAVESTA, CELSO (1999): Estadística y Probabilidad I.1ra Edición. Instituto de Investigación de la Facultad de Ingeniería de Computación y Sistemas de la Universidad de San Martín de Porres. Lima –Perú. 204Págs.

- LEY Nº28611: Ley General del Ambiente. Publicado el 13/10/2005 DIARIO OFICIAL EL PERUANO.

- LITANO BOZA, WILMER EDUARDO (2003):”Estimación de los costos y beneficios en la salud y propuesta de un programa de salud ambiental para la reducción de la contaminación en el cercado de la ciudad de Piura”.Tesis para optar el grado académico de Magíster en Ciencias Económicas con mención en proyectos de inversión. Universidad Nacional de Piura. Piura-Perú. 400 Págs.

- MENA RIVAS, ANA CRISTINA (2004). “Contabilidad Ambiental”.Separata preparada para el curso Contabilidad Ambiental. Facultad de Ciencias Contables y Financieras- Universidad Nacional de Piura. 12 Págs.

- MONTALVAN MONGRUT, SAMUEL (2004): “Reporte Medioambiental a través de los Estados Financieros, el caso peruano”. Boletín Informativo Electrónico Suyay- Desarrollo Sustentable de la Universidad del Pacífico. 2Págs.

- SCHWALB, MARIA MATILDE; MALCA, OSCAR (2004): Responsabilidad Social: Fundamentos para la competitividad empresarial y el desarrollo sostenible. 1ra. Edición Universidad del Pacífico- Centro de Investigación Lima –Perú. 250 Págs.

- VINCES MÁRTINEZ, EDWIN OMAR (2003): “Problemas urbanos y usos urbanos del suelo en la ciudad de Piura”. Tesis para optar el grado académico de Magíster en Ingeniería ambiental. Universidad Nacional de Piura. Piura-Perú. 500 Págs.

- WEBB, RICHARD; FERNÁNDEZ BACA, GRACIELA (2006): Anuario estadístico Perú en Números 2005. Instituto Cuánto. Lima-Perú .1220Págs.

PÁGINAS WEB

- http://www.eumed.net/tesis-doctorales/2006/erbr/2m.htm

- https://monografias.com/trabajos12/elmdamb/elmdamb.shtml

AUTOR : C.P.C. CLAUDIA LOPEZ BACA

ACTUALMENTE ALUMNA DEL MBA EN CENTRUM CATÓLICA- PUCP – SEDE PIURA

[1] Fuente: Boletín Informativo electrónico “Suyay” de Universidad del Pacífico, Lima- Perú – Junio 2006.

[2] Conjunto de Normas Internacionales para el Control y Gestión de medio ambiente.

[3] Pearce, D (1995)

[4] Bravo Cervantes Miguel (1995) Contabilidad Financiera Básica. Págs. 13-17

[5] Carroll (1991) Pág.47.

[6] Schawalb Maria, Malca Oscar (2004) Responsabilidad social: Fundamentos para la competitividad empresarial y el desarrollo sostenible. Págs. 104-105.

[7] Fuente: Superintendencia Nacional de Administración Tributaria (SUNAT)-2005.

Instituto CUANTO – 2005.