La inadecuada gestión del capital intelectual en las Cooperativas de Ahorro y Crédito evidencia la necesidad de desarrollar un procedimiento para identificar, medir y gestionar todos los activos intangibles que dispone la institución para esto es importante definir los elementos que conforman el capital intelectual cómo son: el capital humano, estructural y relacional que influyen en el desenvolvimiento económico, productivo, cognoscitivo y social de una organización. El objetivo general del estudio es implementar un procedimiento de gestión de capital intelectual que permita identificar los componentes de los activos intangibles, analizar la gestión estratégica y formular los planes de acción.

La metodología aplicada corresponde a una investigación descriptiva, con un enfoque mixto para el análisis e interpretación de los criterios que se derivan de las encuestas y entrevistas que se realizan. Así mismo se emplean diversos métodos entre los que destacan: análisis – síntesis e inducción – deducción, ya que revisa los diferentes procedimientos de gestión de capital intelectual implementados por otros autores, el sector financiero, los cuales son aplicables al sector cooperativista. En síntesis, se pretende mejorar los servicios, como la productividad y el desempeño de la gestión de los procesos del procedimiento de gestión para la toma de decisiones. La propuesta permite implementar un procedimiento de gestión de capital intelectual que permita un análisis de cada una de sus fases y que su aplicación beneficie a las instituciones del sector cooperativista en base a la planificación del procedimiento planteado.

PALABRAS CLAVE

Capital intelectual; Cooperativas de Ahorro y Crédito; medición; procedimiento de gestión.

ABSTRACT

The inappropriate management of intellectual in savings and credit unions evidences the need to develop a model to identify, measure and manage all the intangible assets available to the institution. For this it is important to define the elements that make up the intellectual capital, such as: the human, structural and relational capital that influence the economic, productive, cognitive and social development of an organization. The main objective of the study is to implement an intellectual capital management model that allows identifying the components of intangible assets, analyzing strategic management and formulating action plans. The methodology used corresponds to a descriptive investigation, with a mixed approach for the analysis and interpretation of the criteria that are derived from the surveys and interviews that are carried out. Likewise, several methods are used, among which stand out: analysis – synthesis and induction – deduction, since it reviews the different intellectual capital management models implemented by other authors, based on studies already carried out in the financial sector, which are applicable to the cooperative sector. In short, it is intended to improve services, such as productivity and management performance of the management model processes for decision making.

The proposal allows the implementation of an intellectual capital management model that allows an analysis of each of its phases and that its application benefits the institutions of the cooperative sector based on the planning of the proposed model.

KEYWORDS

Credit unions; intellectual capital; management model; measurement.

INTRODUCCIÓN

El presente trabajo tiene como línea de investigación la productividad desde lo Social y Solidario y la sublínea de investigación el capital intelectual, su relación es la mejora de la productividad de las Cooperativas de Ahorro y Crédito considerando el estudio del Capital Intelectual.

En la actualidad, es importante desarrollar un procedimiento de gestión y medición de capital intelectual en las cooperativas de ahorro y crédito basado en la identificación de los activos inmateriales o intangibles, los cuales pueden ser productivos y estratégicos mejorando los intereses económicos de la gestión y productividad.

El capital intelectual son los activos intangibles que forman parte del conocimiento intelectual de la organización, este conocimiento si es interpretado correctamente pasa a dar una información que da valor a la empresa.

Para tener una mejor visión del análisis del capital intelectual es importante conocer las dimensiones que lo conforman como: el factor humano, las estructuras organizacionales y las relaciones con otras organizaciones, que dan valor a los recursos inmateriales en base a los conocimientos acumulados por las instituciones.

La gestión de la organización se basa en el factor humano que integra la empresa, en la actualidad que se enfoca hacia el conocimiento, la habilidad, la formación, la experiencia, la educación, las competencias, la capacidad de aprender, crear y aportar un mejor desempeño laboral para realizar mejores equipos de trabajo, generando un capital que es propiedad de la institución.

El capital intelectual tiene sus fundamentos en la gestión de la organización, el factor humano, las estructuras y las relaciones que tienen con otras empresas; estas dimensiones son utilizadas como una herramienta de gestión del capital intangible o valor inmaterial.

El capital intelectual en el sector financiero es considerado importante por la generación de valor en los activos intangibles, el enfoque del capital inmaterial se puede medir por el logro de los objetivos financieros realizados en la gestión y ejecución de procesos eficientes que maximizan el valor neto, tanto tangible como intangible, dando cumplimiento a las metas institucionales.

Con lo cual, el problema científico se enfoca de la siguiente manera: ¿Cómo mejorar y gestionar el capital intelectual en las cooperativas de ahorro y crédito?

Con el fin de solventar las deficiencias empresariales del capital intelectual, se asume la implementación de procedimientos de gestión y medición de capital intelectual tales como por ejemplo el cuadro de mando integral de Norton y Kaplan, El modelo de Skandia, modelo de estructura de capital intelectual “Intelect”; por citar algunos modelos de gestión más importantes en la actualidad.

Los procedimientos de gestión de capital intelectual citados han sido desarrollados en Europa y Estados Unidos desde los años ochenta, convirtiéndose en pioneros en el desarrollo dentro del campo de capital intelectual (Bueno, Salmador & Merino, 2008).

La necesidad de crear un procedimiento para las cooperativas de ahorro y crédito que permita valorar de manera eficaz y eficiente el capital intelectual requiere de la determinación de variables, las cuales son medidas por su gestión y en lo posterior son indicadores que emiten resultados correctos capaces de reflejar un valor a estas dimensiones, destacando la cuantificación de capital intelectual aunque sea un tema no resuelto hasta hora en las cooperativas de ahorro y crédito; ya que también se lo puede considerar como un tema importante dentro de la organización, en la actualidad muchas instituciones a nivel mundial le han dado un gran valor agregado que incorpora a los productos y servicios que ofertan las distintas organizaciones.

En este sentido, los objetivos de la investigación se enfocan en:

Objetivos General

Validar un procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito.

Específicos

- Fundamentar teóricamente los criterios de los autores relacionados al procedimiento de gestión de capital intelectual.

- Identificar todos los recursos intangibles, que generan valor dentro del capital intelectual en las cooperativas de ahorro y crédito.

- Diseñar un procedimiento de gestión de capital intelectual para las Cooperativas de Ahorro y Crédito.

- Evaluar el procedimiento de gestión de capital intelectual para las Cooperativas de Ahorro y Crédito, con criterio de especialistas.

DESARROLLO

En el nacimiento del capitalismo; la mano de obra se enfoca en trabajos repetitivos y físicos, a mitad del Siglo XIX se empieza a encontrar soluciones que consideran posturas basada en las necesidades económicas, productivas y sociales; en países como Estados Unidos y Gran Bretaña aparecen las manufacturas como una manera de generación de riqueza (López,1992).

En cambio, a comienzos del Siglo XX, existe una evolución de la industria, las nuevas tecnologías dan sus primeros pasos para facilitar el trabajo de las personas, los trabajadores empiezan a comprender que su valor añadido son sus conocimientos, cada vez se vuelven más competitivas las empresas ya que estas crean nuevas necesidades a las personas y a la vez los trabajadores realizan actividades en base a sus habilidades, ingenios y creatividad, para satisfacer sus necesidades de superación, dando comienzo a una revolución económica que da lugar a la era de la información (Stewart, 1998).

A mediados del Siglo XX, la evolución de la tecnología tiene un enfoque hacia la comunicación, ya no solo se habla de telefonía fija, móvil y fax sino de habla del desarrollo de nuevas comunicaciones, en redes de comunicación y el origen de los correos electrónicos y las redes sociales, los mensajes multimedia, la robótica, en fin, se genera un desarrollo en las comunicaciones, en donde se habla de los activos intangibles y las conceptualizaciones del capital intelectual (Annayka, 2008).

Para el Siglo XXI la era tecnológica toma un giro hacia la era digital en donde los negocios y las comunicaciones son más globalizadas; según Aguilar (2016) el recurso más importante de una organización son los trabajadores los cuales deben ser enfocados hacia el conocimiento, en donde su principal tarea es la de dar soluciones a los problemas y mejorar su productividad

Durante el último cuarto del Siglo XX, se hace mención sobre los recursos intangibles que resultan del capital intelectual el cual da un valor agregado que no es material y tampoco físico, pero se enfoca en el factor humano, el conocimiento y la información, estos se obtienen de sistemas como la cultura, los procesos y la tecnología que posee la organización, para generar valor a la gestión del capital intelectual el cual aumenta su valor en los flujos de información y conocimiento (Sánchez, 2005).

Entre los retos de las organizaciones en el siglo XXI, es dar importancia a la habilidad de gerenciar e impartir nuevos conocimientos en la toma de decisiones a empresas más productivas y competitivas con una capacidad para innovar a las personas, a través de capacidades, valores, experiencias de la organización a través del know how, la experiencia que existe dentro de sus rutinas, sistemas, procesos, cultura y estilo de dirección, la tecnología, como los sistemas de información que facilitan la creación de conocimiento mejorado, el entorno o mercado, donde se dan los cambios y los retos permanentes, la cadena de producción donde constituye los diferentes sistemas de valor para ofrecer nuevos productos y servicios mejorados (Díaz, 2007).

Los intangibles

Los intangibles se identifican por ser de carácter no monetario, de naturaleza inmaterial y no presenta apariencia física, pero están presentes, se presentan como garantías en la organización brindando beneficios económicos (Avendaño & Flores, 2016); por otra parte la cultura organizacional, la imagen de marca, las patentes y las experiencias acumuladas son características de los activos intangibles (Apodaca, Maldonado & Máynez, 2016); en consecuencia los autores concuerdan que las organizaciones no consideran los activos intangibles como generadores de valor sino como gastos dentro de los registros contables cuando intangibles son generadores de valor, que generan capital, las patentes y manufacturas presentan garantías e innovación que dan valor a la organización.

Los activos intangibles parten del conocimiento con la finalidad de alcanzar los objetivos de la organización, esto implica el desarrollo de la gestión del conocimiento, la información, la inteligencia, la documentación, el talento humano, la innovación; el conjunto de estos elementos da como resultado consiguiente el capital intelectual.

Capital Intelectual (CI)

El capital intelectual define a las personas, la propiedad intelectual, la infraestructura y el mercado; como factores que parten de los conocimientos, las experiencias, las tecnologías, la organización, los clientes, las marcas, procesos, patentes, la información interna y externa son parte de la organización (Fernández, 1998).

Tipología del Capital Intelectual

El CI dentro de los estudio de los tipos o procedimientos que se usan para clasificar las diversas ciencias o disciplinas científicas del conocimiento; el entorno competitivo del tercer milenio en donde la competitividad se basa en aprovechar los activos intangibles reflejado en el éxito de un procedimiento de gestión que rompa con los paradigmas tradicionales que regulen el vínculo existente entre la organización y el equipo humano donde su éxito parte del factor humano, alcanza el desarrollo en la organización y en la economía del conocimiento Muñoz (2002), el autor manifiesta que las organizaciones se convierten en redes de conocimiento en donde las personas hoy en día trabajan más con información, gestionando un mejor entendimiento en la institución.

Capital Humano (CH)

El CH está formado por los conocimientos, las experiencias, las habilidades, los valores, los talentos, las enseñanzas y las competencias que tienen todas las personas que trabajan en una institución las cuales adquieren una relación con el compromiso de contribuir con el desarrollo profesional y personal a la organización (Neira & Guisán, 2002). Capital Estructural (CE)

El CE hace referencia a las estructuras internas, la cual tiene relación los conocimientos direccionado con la organización que identifica los factores externos para mejorar el flujo del conocimiento, la identificación de las estructuras organizativas, los métodos y los procedimientos utilizados en el trabajo, los sistemas, los datos, la investigación, el desarrollo, la estrategia, la cultura organizacional y los demás sistemas de gestión y dirección que son de propiedad de la institución (Bueno, Rodríguez & Salmador, 1999).

Los señalamientos de Capital Relacional

El Capital Relacional (CR), son las relaciones que existen entre la empresa, que mantiene sus vínculos con el entorno externo como: los clientes, los proveedores, los competidores, los accionistas, la imagen de la marca y las alianzas estratégicas que tiene la organización.

El valor del conocimiento que aporta a la organización, las relaciones que esta tiene en su entorno externo como interno, este activo intangible tiene que ver con las relaciones de los individuos y organizaciones; para ser capaces de establecer y mantener las relaciones como una estrategia, esto puede relacionarse con su entorno interno y externo para obtener un beneficio para alcanzar los objetivos en la organización.

Gestión Capital Intelectual

Hoy en día muchas organizaciones analizan, gestionan y valoran, el CI, el cual se utiliza como una herramienta que da mayor bienestar social y ofrece una ventaja competitiva, con la ayuda de los distintos procedimientos de CI, los cuales son propuestas de la utilización de las tres dimensiones que forman el CI (Edvinsson & Malone, 1999); de acuerdo con estos autores los procedimientos de medición, amplían y detallan los activos intangibles como son el CH, el CE y el CR para analizar a los mercados y la propiedad intelectual, con un enfoque hacia los individuos y la infraestructura.

Estos procedimientos o herramientas son aplicables tanto, en el entorno interno y externo de la organización en base al análisis y desarrollado de las dimensiones, indicadores y metodologías que evoluciona en una eficiente producción, técnica, cultura organizacional, comercial, desarrollo de la marca, propiedad intelectual, para poder adquirir, comunicar, administrar y crear un CI alineado a un plan estratégico en la organización; de acuerdo con los autores (Thomas, 1998); (Bernardez, 2008); hacen referencia al CI como una herramienta aplicable que alinea el desarrollo de los planes estratégicos los cuales sus entornos interno y externos son enfocados como parte del proceso donde puntualiza las actividades de la organización.

- CH: Conocimiento, experiencia laboral, habilidades profesionales y el nivel de escolaridad.

- CE: Sistemas, procesos de la organización, filosofía organizativa, propiedad intelectual.

- CR: Clientes, proveedores, factores externos de la organización, inversión del

Es por eso necesario destacar el origen de las cooperativas, con el fin de poder planear aquellos principios doctrinarios que cambiarían el destino en una forma significativa de la humanidad, de tal forma que se pueda determinar su propia conformación del actor cooperativo en más de un siglo de historia, se ha ido transformando mediante el establecimiento, una consolidación y expansión del capitalismo.

El cooperativismo de hoy en día se lo ha considerado como uno de los pilares más grandes referentes al desenvolvimiento económico, es por eso, que el cooperativismo tras de haber enfrentado grandes obstáculos, el Estado ecuatoriano decide crear una normativa que regule la actividad cooperativista en el año 2011, la Ley Orgánica de Economía Popular y Solidaria (LOEPS) y su reglamento, posterior a esto se crea en el año 2012 una entidad de supervisión y control la (Superintendencia de Economía popular y solidaria [SEPS], 2011).

MATERIALES Y MÉTODOS

Para el trabajo investigativo se utiliza el enfoque cuantitativo, porque mediante la fundamentación teóricacientífica se logra llegar a un buen conocimiento sobre el tema de estudio que trata del procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito, de este modo poder llegar a las mejores conclusiones, por otro lado, es cuantitativo porque a través de la representación de los cuadros estadísticos se llega a una mejor interpretación sobre los resultados que fueron obtenidos durante las encuestas y de esta forma poder dar solución al problema.

En la investigación se utiliza la modalidad aplicada porque se puede ir al lugar de los hechos para extraer más información sobre el tema de estudio, así mismo se utiliza el método que se determina es el deductivo- inductivo, porque parte de una información preliminar hasta dar solución al problema

El tipo de investigación es la descriptiva-explicativa, porque describe las situaciones y eventos manifestados que permiten especificar los puntos más importantes de la investigación del procedimiento de gestión de capital intelectual para las Cooperativas de Ahorro y Crédito; con el propósito de llegar a un mayor análisis de las causas.

Durante la investigación, la población con la que se va a trabajar es de 18 Cooperativas de Ahorro y Crédito del segmento 1, 2 y 3 en el cantón Ambato, de acuerdo con la encuesta dirigida a: los directivos, gerentes, jefes de agencia, jefes administrativos financieros y jefes del área de talento humano.

El método que se aplica para la investigación es el inductivo- deductivo, puesto que la deducción establece un vínculo de unión entre teoría y observación y permite deducir la teoría objeto de observación; la inducción conlleva a acumular conocimientos e informaciones aisladas, a su vez también es considerado histórico lógico porque permite obtener datos sobre la gestión de capital intelectual para las cooperativas, de este modo poder dar solución a esta problemática.

RESULTADOS Y DISCUSIÓN

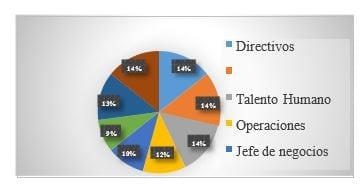

Mediante el sustento teórico referente a la gestión de capital intelectual se logra dar un mejor enfoque que permite describir los distintos procedimientos de gestión para que las Cooperativa de Ahorro y Crédito (COAC) se encuentren actualizadas, ya que requieren de un procedimiento fácil y sencillo de comprensión para mejorar sus servicios, productividad y desempeño de la gestión de sus procesos, de esta forma alcanzar los resultados esperados para cada institución, De acuerdo con los entrevistados manifiestan que los puestos claves de su organización por el grado e importancia son: con el 14% los directivos, 14% la gerencia general, 14% los jefes o gerentes de talento humano, 14% jefes de agencia y 13% los jefes o gerentes administrativos financieros; siendo estos los puestos que mayor porcentaje de incidencias tuvieron; de ahí los puestos que los entrevistados determinaron como puestos claves con menos incidencias son: el 12% correspondiente a Operaciones, el 10% a jefe de negocios y el 9% a tecnologías sistemas informáticos; con estas respuestas se determinaron los cinco puestos que mayor número de incidencias tuvieron para indicar su importancia en la cooperativas de ahorro y crédito, para lo cual se ha determinado la siguiente gráfica que indica los resultados de acuerdo a la encuesta.

Puestos clave en la institución

Gerencia General

Puestos Clave Institución

Figura 1. Resultados de la pregunta 1 de la encuesta Fuente: Armas, 2018

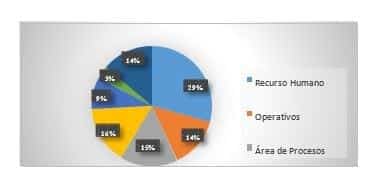

En la siguiente gráfica se aprecia que Las personas encuestadas indican que la áreas que funcionen los procesos más efectivamente el 29% Recursos Humanos, el 16% el área de créditos, el 15% el área de procesos, el 14% los procesos operativos el 14% no conocen las áreas que aportan en su desempeño, el 9% indican que todas las áreas permiten que los procesos fluyan en la institución y el 3% mencionan el área de innovación y desarrollo estas son las áreas de acuerdo a su nivel de importancia que permiten a los procesos funcionen y hacen a los procesos fluir, para lo cual, los resultados se reflejan de la siguiente forma.

Áreas en proceso

Áreas en Proceso

Figura 2. Resultados de la pregunta 2 de la encuesta Fuente: Armas, 2018

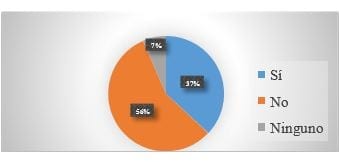

En la siguiente gráfica Los directivos encuestados consideran el 56% que no existe una valoración óptima en los sistemas de datos e información que recibe para poder ejecutar los trabajos en la institución, el 37% afirman que sí son óptimos sus procesos de valoración de datos e información y el 7% indica que ningún puesto se encuentran modificados los procesos de cada área en los sistemas de valoración de datos e

información. Por qué los sistemas de datos e información por lo general son obsoletos y no permiten ejecutar los trabajos en la institución.

Valoración óptima

Valoración Optima Proceso

Figura 3. Resultados de la pregunta 7 de la encuesta Fuente: Armas, 2018

Luego de haber aplicado las entrevistas sobre cuáles son los puestos claves y realizados las encuestas, tanto a los directivos, gerentes generales, jefes de agencia, jefes administrativos financieros y jefes del área de talento humano de las Cooperativas de Ahorro y Crédito, se determina las principales insuficiencias, la misma que se detalla a continuación:

- Existe un desconocimiento de las COAC sobre la gestión del Capital Intelectual, lo que provoca que no se apliquen procesos administrativos, como es la planeación, organización, dirección y control correctamente, generando un valor económico a sus activos intangibles, esto evidencia que no utilizan un procedimiento de Gestión de Capital Intelectual que permite a la organización contar con un capital humano preparado, generador de conocimiento, un capital estructural en donde los sistemas organizativos generen valor a sus procesos, y un capital relacional que afiance sus relaciones con los clientes, proveedores, marca, la inversión del marketing y los factores externos con otras organizaciones.

- Las COAC no utilizan herramientas para determinar el nivel de calidad apropiado para contrataciones, ascensos y promociones; ya que los trabajadores de las COAC desconocen sobre las políticas para el personal, ya que no definen el trato, los derechos, las obligaciones y las relaciones de los trabajadores con la organización, ya que las reglas y procedimientos benefician tanto a los trabajadores y a la institución, pone en control sus trabajos y los hace evitar cometer errores nocivos para las cooperativas, esto va ligado a la protección de su capital humano y estructural basados en procesos de la gestión del capital intelectual.

- Otra insuficiencia de las COAC es que no existe una valoración óptima en los sistemas de los datos e información que reciben las instituciones para poder ejecutar los trabajos, puesto que no se encuentran estructuras valederas en los procesos de cada área, esto no aporta beneficios sobre las actividades influyendo en un ambiente adecuado de trabajo, tanto el ingreso como la salida de la información no contribuyen a una buena gestión del capital intelectual para las cooperativas de ahorro y crédito.

Una vez detectado las principales falencias en las COAC, se determina que es necesario diseñar el procedimiento de Gestión de capital intelectual con orientación a mejorar y dar valor al capital humano, estructural y relacional, para optimizar y enriquecer los procesos administrativos de la organización, esto para contribuir con los resultados financieros y que no se ignoren los valores ocultos, para que estos sean formalmente valorados por toda la organización; esto supone uno de los desafíos más importantes para los directivos en cooperación de sus trabajadores.

PROPUESTA DE SOLUCIÓN Nombre de la Propuesta

Procedimiento de validación del procedimiento de Gestión de CI para las COAC.

Datos Informativos

COAC que se encuentran ubicadas en la provincia de Tungurahua del cantón Ambato del segmento 1, 2 y 3. Justificación

La propuesta sobre el procedimiento de Gestión de CI para las COAC se crea para mejorar la calidad de activos intangibles en base a sus dimensiones como el capital humano, capital estructural y capital relacional para mejorar la ejecución de los procesos en las cooperativas.

El procedimiento de Gestión de Capital Intelectual para las COAC se nutre en el análisis de los procedimiento s de gestión de capital intelectual citados en el capítulo I, el cual será de gran beneficio porque se podrá aprovechar el uso de los activos intangibles con el propósito de generar valor agregado y económico a la institución, para cumplir el análisis de las dimensiones propuestas ya sean aplicadas estas en el sector financiero, social u organizacional.

Objetivos Objetivo General

Desarrollar un procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito.

Objetivos Específicos

- Identificar los componentes del procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito.

- Proponer planes de acción para cada dimensión del procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito.

Principios y premisas del procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito Principios para su implementación

Entre los principios que se determinan para la implementación del procedimiento de gestión de Capital Intelectual para las cooperativas de ahorro y crédito, tenemos:

- Determinación de las ventajas competitivas de la gestión organizacional en todos los niveles de sentido estratégico y operativo.

- Flexibilidad y aplicabilidad a las demandas de las organizaciones.

- Generador de iniciativas y transparencia por generar un fácil y fiable acceso para su difusión.

Premisas para su implementación

Entre las premisas que se determinan para la implementación del procedimiento de gestión de Capital Intelectual para las cooperativas de ahorro y crédito, son los siguientes:

- Definir los puestos considerados claves o estratégicos en las cooperativas de ahorro y crédito.

- Compromiso, apoyo e involucramiento de los niveles directivos y los niveles operativos.

- Trabajo en equipo participativo.

- Flujos de comunicación fácil y fluido entre los miembros del equipo de trabajo.

Las fases del procedimiento de Gestión de CI para las COAC; se establece para toda la organización, a partir de sus puestos claves, cada fase se estructura con un orden lógico, el cual se divide en pasos que son aplicados para realizar distintos cambios que contribuyen con la mejora de la institución.

Se explican en el siguiente orden las distintas fases de la metodología del procedimiento de gestión de CI para las COAC:

- Fase 1. Puestos involucrados en la gestión del Capital Intelectual; esta fase se ha caracterizado por depender directa y proporcionalmente del desarrollo de sus capacidades para gestionar el conocimiento de las áreas involucradas en la organización.

- Fase 2. Direccionamiento estratégico; Siguiendo con las características que enmarcan la metodología del procedimiento de gestión de capital intelectual se explica en forma detallada cada paso del direccionamiento estratégico para alcanzar las metas planteadas por la organización.

- Fase 3. Dimensiones del capital intelectual; en este punto se definen las dimensiones mediante la incidencia de los criterios de varios autores más relevantes en los procedimientos de gestión de capital intelectual, más utilizados en el sector financiero y de ahí se desarrolla un clúster para definir sus indicadores.

- Fase 4. Medición, control y seguimiento de la gestión; esta fase es la única fase que proporciona la información necesaria para la gestión, implementación y medición de los resultados.

- Fase 5. Información entregada; en base a la información que se entrega se realiza un informe para comprobar calidad de la información, si las previsiones se desvían del objetivo o si están dentro de los niveles establecidos, se decidirá sobre las acciones correctivas que se tomaran y la implementación.

- Fase 6. Mejora la gestión de los procesos; esta fase tiene la finalidad de lograr los objetivos de gestión para ser más productiva y rentable, basada en la mejora de los procesos internos y de la productividad de los procesos que puede aportar, su aplicación.

- Fase 7. Retroalimentación; se entiende como un proceso de comunicación que se desarrolla de una evaluación sobre el procedimiento de gestión de CI, con el fin de exponer diversos puntos de vista sobre su desempeño garantizar la mejora continua de la organización.

El procedimiento de Gestión de CI para las COAC, se constituye en una herramienta que potencia los activos intangibles (lo financiero) a lo productivo y competitivo (CI) de acuerdo con los avances modernos en los procesos administrativos se define las fases y pasos del procedimiento de gestión de capital intelectual para las COAC.

Fase 1. Gestión del Capital Intelectual

A través de una entrevista se recolecta la información para determinar los puestos claves de cada institución, en donde los gerentes de las COAC coincidieron en cinco puestos que determinaron por su nivel de relevancia tales como: los directivos, la gerencia general, los jefes de agencia, los jefes administrativos financieros y los jefes de talento humano.

Paso 1. Determinación de puestos claves en base al organigrama

Para aplicar el procedimiento de Gestión de Capital Intelectual para las Cooperativas de Ahorro y Crédito se inicia con la identificación de las áreas involucradas que se encuentran explicados en la (fase 1); en base a la descripción de los puestos y los responsables que conforman las mismas; para esto se selecciona las áreas: directiva, gerencia general, las jefaturas de agencia, administrativa – financiera y de talento humano las cuales se encuentran representadas por: Directivos, Gerente General, Jefes de Agencia, Jefe administrativo Financiero y Jefe de Talento Humano para poder conocer el alcance de sus responsabilidades y enumerar las funciones que desempeñan en la organización.

Fase 2. Direccionamiento Estratégico

El direccionamiento estratégico es un proceso clave, el cual debe ser asumido con total compromiso por las áreas involucradas, de tal forma que pueda ser utilizado de manera efectiva y en beneficio de la organización, los conocimientos apoyan la consecución de una adecuada dirección estratégica con cambios relevantes, que en muchas ocasiones van a involucrar la misión y visión, para desarrollar un diagnóstico que permite el planteamiento de las metas, objetivos y actividades que desarrollen grandes beneficios para las COAC.

Paso 3. Diagnóstico del direccionamiento estratégico

El diagnóstico interno y externo de la COAC se puede efectuar a través de la matriz FODA orientando las estrategias para mejorar a futuro la institución, a un desarrollo sustentable en los indicadores humanos, organizacionales, estructurales y económicas en base a las Fortalezas (F), Oportunidades (O), Debilidades (D) y Amenazas (A), la encuesta realizada a los directivos y el análisis de las tres dimensiones del Capital Intelectual servirá para efectuar el diagnóstico de la institución.

Paso 4. Planificación Estratégica

La planificación es de vital importancia, ya que indica la dirección que debe tomar toda la organización, para alcanzar las metas fijadas en base a la misión, visión y objetivos de las COAC.

Misión

Las Cooperativas de Ahorro y Crédito tienen como misión reflejar el sentido de las acciones de la organización, teniendo presente que la formulación de la información es importante para el futuro proceso del plan estratégico, ya que la misión es el elemento clave de la institución para que exista un buen direccionamiento, sobre todo las buenas relaciones entre los grupos de interés tanto internos como externos.

Visión

La visión que tienen las Cooperativas se encuentra orientada a la alta dirección, expresando en cómo se desea que la institución se vea en un futuro, al mismo tiempo debe cubrir características específicas y poseer gran compartición con los colaboradores, sustentando valores en una manera positiva, así como la orientación de todos los miembros de la organización para un mejor objetivo.

Objetivos del procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito

Los objetivos del procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito son estratégicos se mencionan desde la perspectiva financiera en relación al capital intelectual, desde los procesos internos del aprendizaje y conocimiento de las tres dimensiones del Capital Intelectual; el capital humano en base a los cocimientos, experiencias y habilidades de sus trabajadores, el capital estructural que considera el manejo de la organización en base a sus estructuras, el capital relacional en donde sus principales actores son los clientes y proveedores de quienes se desarrolla el aprendizaje y conocimiento.

Planificación de los procesos administrativos

Los procesos administrativos son cíclicos y se encuentran relacionados con el desarrollo de la planeación, organización, dirección y control, la planificación propuesta en el procedimiento propone la innovación, gestión administrativa y mejora la información de los procesos del procedimiento de CI

La planificación para las COAC parte de su objeto social, establecido en el estatuto orgánico de cada institución, donde su origen parte de su misión; para formular la visión donde se debe describir el escenario real donde visualiza a futuro la COAC.

Paso 5. Ingreso de la información

La información ingresa como un conjunto organizado de datos procesados, a los trabajadores por medio de comunicados que permiten el cambio del estado del conocimiento de la información recibida; una vez percibida y procesada la información se expresa la idea que se maneja o procesa en tal forma que permite almacenarlo en los archivos de la organización para ser procesada y recuperada cuando la COAC considere necesario.

Paso 6. Salida de la información

La información corporativa que se ha procesado por los trabajadores y almacenado por los jefes de cada área para la toma de decisiones se socializa la información procesada como datos de entrada al exterior; la salida se realiza en forma de informes que presentan datos agregados, facilitando el análisis y la toma de decisiones.

Para cumplir con éxito la fase dos del procedimiento de CI se debe considerar primero tener bien definidas las funciones de todas las áreas de la institución de la fase uno, si un proceso o función no consta en el manual de funciones se deberá aumentar la función para esta área, de ahí se puede dirigir los datos de la información del diagnóstico del DAFO para estructurar la planificación y organización de las nuevas estrategias para las tres dimensiones empleadas de CI, la misión visión y objetivos deberán constar en el estatuto orgánico de la COAC; siendo entendibles, alcanzables, socializados y comprometidos por todos los miembros de la empresa en caso de no cumplir con esto serán restructurados para su cumplimiento.

Fase 3. Dimensiones del Capital Intelectual

El presente procedimiento se plantea de acuerdo con el clúster, con los criterios de varios autores de los indicadores más relevantes en los procedimientos de gestión de capital intelectual más utilizados en el sector financiero, cual se encuentra en el anexo No. 1, para poder considerar al CH, CE, CR, como las dimensiones más importantes a ser consideradas.

Paso 7. Indicadores del Capital Humano

El capital humano en las cooperativas es de mayor relevancia, ya que se toma en cuenta el conocimiento, las experiencias laborales, las habilidades profesionales y el nivel de escolaridad para mejorar el proceso que generan los trabajadores para cumplir a cabalidad cada objetivo planteado dentro de la institución, para lo cual se evalúa y valora a las personas, en base a los indicadores.

Generador de producción de experiencia laboral

La medición de la experiencia laboral como indicador basado en el desarrollo de habilidades del pensamiento orientadas a: la efectividad del conocimiento, la economía del conocimiento y la producción del conocimiento, como un activo de la organización tan importante como el capital o la propiedad, para los directivos es la dirección de una organización que crea conocimiento, aprende y enseña a aprender; de tal manera que las organizaciones se llegan apropian de la gestión realizada por la experiencia laboral para generar valor financiero a sus activos intangibles.

Generador de producción de las habilidades profesionales

El desarrollo de habilidades profesionales como indicador de medición del CH se orienta en el pensamiento, la efectividad de las organizaciones, siendo la práctica y la satisfacción de los colaboradores donde aumenta la cualidad y eficacia del desarrollo de los servicios, a su vez los líderes y directivos toman decisiones con inteligencia profunda prácticamente en tiempo real, el valor económico de la organización aumenta al momento de adquirir información, transformarla en conocimiento, incorporarlo como aprendizaje y compartirlo para ponerlo en práctica en todas las áreas de la institución.

Generador de producción del nivel de escolaridad

Es un proceso de la persona, el colectivo y el entorno; mejora las cualidades del perfil profesional y eleva el nivel de cultura de la sociedad, considera el capital humano, la acumulación de inversiones económicas en educación, formación en el trabajo y salud esto incide en el aumento de la productividad; por tal motivo, debe tenerse en cuenta, todos los atributos humanos, no sólo a nivel de educación.

Paso 8. Indicadores del Capital Estructural

El capital estructural en las COAC permite determinar el capital intelectual de los activos intangibles, como son; los sistemas, los procesos de la organización, la filosofía organizativa y la propiedad intelectual; estos subdimensiones permiten alcanzar un conocimiento; práctico, accesible y disponible al desarrollo del recurso humano y así poder generar valor agregado a la organización, para ello es importante tener claro que el CE es una posesión de la institución y no de las personas, considerando que si un trabajador decide abandonar la empresa, los aportes cognoscitivos son activos que le pertenece a la misma.

Paso 9. Capital Relacional

El capital relacional en las COAC aplicará un procedimiento que ayude a gestionar los valores intangibles o del conocimiento que son de gran relevancia para el capital intelectual, los mismos que serán a través de los clientes, proveedores, los factores externos y la inversión del Marketing de la institución, para lo cual se realizará participaciones que se darán mediante reuniones específicas, para que de esta manera exista colaboración con empresas, otras instituciones y la sociedad.

Fase 4. Medición, control y seguimiento de la gestión del CI.

Paso 10. Medición de la gestión.

La medición de la gestión del CI reconoce los activos intangibles del CH, CE Y CR; basado en sus conocimientos los cuales son: identificados, seleccionados, clasificados y convertidos en un activo empresarial al que pueden acceder y utilizarlo un mayor número de trabajadores, de cuyas decisiones depende de los directivos de la COAC al transformar el conocimiento y los activos intangibles en recursos generadores de riqueza, para adaptarse al entorno organizacional.

Fase 5. Información entregada Paso 11. Entrega de informes de resultados

Son documentos, archivos, informes, valoraciones y validaciones que son analizadas y estructuradas en base a gráficas, tablas, cuadros estadísticos, esquemas, representaciones gráficas de los procesos y demás herramientas, son medios de ayuda y de apoyo entregados a los directivos para la toma de decisiones, siendo aplicadas a favor de mejorar la gestión de los procesos al momento de ser entregados.

FASE 6. Mejora la gestión de los procesos del procedimiento de gestión de CI Paso 12. Mejora de los procesos

El procedimiento responde a un proceso de identificación, selección, estructuración y medición de activos hasta ahora no evaluados de forma estructurada por las Cooperativas de Ahorro y Crédito. Se pretende ofrecer gestores de información relevantes para la toma de decisiones y facilitar información a terceros sobre el valor de la organización.

Fase 7. Retroalimentación

Paso 13. Proceso de retroalimentación

La retroalimentación es el proceso constante, donde cada área involucrada detecta con rapidez las debilidades de manera oportuna, cuando la información, recibida en la forma y frecuencia adecuada en correspondencia con el nivel de decisión o gestión de las personas involucradas en el proceso, basado de las tecnologías de la información y las comunicaciones para contribuir a la eliminación, modificación, reemplazo de actividades y mejoras del procedimiento gestión de CI, con el fin de exponer diversos puntos de vista sobre el proceso de mejora.

CONCLUSIONES

- El marco teórico se desarrolló de un diagnóstico de los aspectos históricos más relevantes y del análisis de los diferentes procedimientos de valoración, medición e implementación de la gestión de capital intelectual en las organizaciones del sector financiero, estos presentan aspectos que permiten determinar la obtención de valor agregado para los estados financieros, aumenta el valor de los activos intangibles de la empresa y además es una herramienta importante para la toma de decisiones; pero ninguno hace referencia de un procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito, ya que este contribuye a la productividad, rentabilidad y desarrollo del conocimiento.

- Las encuestas aplicadas permitieron diagnosticar la situación real de las Cooperativas, dio como resultado un desconocimiento total de los directivos sobre la importancia de un procedimiento de gestión de capital intelectual, lo cual influye en economías más avanzadas además de competitivas, la generación y utilización eficaz del conocimiento, sustenta una ventaja competitiva sostenida, generan o generarán valor futuro a las COAC.

- En el procedimiento de gestión de capital intelectual para la cooperativa de ahorro y crédito se aplicaron fases, con sus distintos pasos, que permitieron cumplir cada estrategia para elevar el nivel económico, cultural del colectivo y su entorno en base de los activos intangibles.

- El procedimiento de gestión de capital intelectual para las cooperativas de ahorro y crédito fue validado por dos especialistas con amplia trayectoria profesional en el área, los mismos que dieron su evaluación respectiva para el logro de los objetivos.

4. REFERENCIAS BIBLIOGRÁFICAS

Aguilar, L. (2016). Evolución del Capital Intelectual. San Juan del Río Querétaro: ECORFAN.

Annayka, A. A. (2008). Evolución y desarrollo del capital intelectual. Gestiopolis, 3.

Apodaca Del Ángel, L. E., Maldonado Radillo, S. E., & Máynez-Guaderrama, A. I. (2016). La ventaja competitiva, desde la teoría de recursos y capacidades. Revista Internacional Administración & Finanzas Vol. 9, 6980.

Avendaño Pérez, V., & Flores Urbáez, M. (2016). Modelos teóricos de gestión del conocimiento: descriptores, conceptualizaciones y enfoques. Corporación Venezolana de Guayana-Venezolana de

Aluminios, 10.

Bernardez, M. L. (2008). Capital Intelectual: Creación de valor en la Sociedad del Conocimiento. Indiana: Global Business Press.

Bueno Campos, E., Rodríguez Jericó, P., & Salmador Sánchez, M. (1999). Experiencias en medición del capital intelectual en España: el modelo Intelect. Comunicación al IX congreso nacional de ACEDE, 26.

Bueno, E., Salmador, M. P., & Merino, C. (2008). Génesis, concepto y desarrollo del capital intelectual en la economía del conocimiento: una reflexión. Estudios de Economía Aplicada, 43-63.

Díaz, L. V. (2007). Gestión del conocimiento y del capital intelectual: una forma de migrar hacia empresas innovadoras, productivas y competitivas. Revista EAN, 68.

Edvinsson, L., & Malone, M. (1999). El capital intelectual Cómo identificar y calcular el valor de los recursos intangibles de su empresa. Red de Revistas Científicas de América Latina y el Caribe, España y Portugal, 11.

Fernández, S. E. (1998). Los recursos intangibles como factores de competitividad de la empresa.

Dirección y Organización, 16.

López G., J. (1992). Investigación Económica. JOURNAL ARTICLE,

155.

Muñoz, C. E. (2002). Los activos intangibles en la era del conocimiento. Boletín de Estudios Económicos ProQuest, 197-226.

Neira, I., & Guisán, M. d. (2002). Modelos de capital humano y crecimiento económico: efecto inversión y otros efectos indirectos. University of Santiago de Compostela. Faculty of Economics. Econometrics Working Paper Series Economic

Development. nº 62 , 30.

Sánchez, D. M. (2005). Breve inventario de los modelos para la gestión del conocimiento en las organizaciones. Scielo, 20.

(SEPS), S. d. (28 de abril de 2011). Ley Orgánica de Economía Popular y Solidaria. Quito, Pichincha, Ecuador: Lexis.

Stewart, T. A. (1998). La nueva riqueza de las organizaciones: el capital intelectual. Barcelona: Ediciones Granica S.A.

Thomas, S. (1998). La nueva riqueza de las organizaciones: el capital intelectual. New York: Granica.