En la presente investigación se aplica un instrumento para el análisis de la interrelación estratégica en una empresa de servicios técnicos con el objetivo de contribuir, partiendo de su misión organizacional, a alinear sus estrategias en función de su situación concreta en el entorno, analizando las relaciones con sus clientes y sus proveedores, de manera que le posibilite la toma de decisiones efectivas para alcanzar el logro de sus metas a través del control de su gestión empresarial. Los resultados obtenidos son favorables, alcanzándose los objetivos planteados y con un positivo impacto en la entidad objeto de estudio.

ABSTRACT

In this investigation is applied an instrument for the analysis of the strategic interrelation in a technical services‘s enterprise with the objective to colaborate taken like point of begining the mission of the entity to align it strategies in function of it concrete situation in the environment, analyzing the relationships with it clients and it suppliers, facilitating the taking of effectiveness decisions to reach the achievement the goals in the enterprise. It has been made through the focus of its management control. The obtained results are favourable, being reached the outlined objectives and with a positive impact in the entity studied.

Palabras Claves: MISIÓN, ESTRATEGIA, CONTROL DE GESTIÓN

CUADRO DE MANDO INTEGRAL

Keywords: MISSION, STRATEGY, MANAGEMENT CONTROL, BALANCED SCORECARD

INTRODUCCIÓN

A lo largo de la historia el hombre ha materializado métodos e instrumentos para desarrollar y mejorar las normas de actuación para su beneficio, y paulatinamente fue introduciendo modelos que permitían normar y evaluar el desempeño de las organizaciones. Con la evolución de estos modelos y técnicas se ha convertido en una necesidad real e imperante el hablar de aspectos referidos a la mejora de la calidad así como su tendencia más reciente, la cual la constituye el enfoque de procesos que transita hasta la mejora continua.

Este fenómeno mundial abarca todos los campos de la vida moderna vinculándose a los sectores de la economía y el desarrollo social, ya sean nacionales o internacionales. Para lograr una correlación efectiva y positiva entre los procesos que se desarrollan en las entidades, es preciso fundir todos los elementos que encaucen de manera global la naturaleza de la organización para explotar sus potencialidades de una manera más eficiente, por lo que es preciso conducir el análisis crítico de las organizaciones, sobre la base de sus proyecciones en cuanto a metas, estrategias, objetivos, gestión y recursos se refiere, para ello es importante la investigación y aplicación de metodologías, modelos y procedimientos que posibiliten una presentación y análisis situacional de manera objetiva.

En el siguiente proyecto se instrumenta un procedimiento para contribuir a brindarles soluciones a los aspectos expuestos anteriormente.

1. PROCEDIMIENTO APLICADO

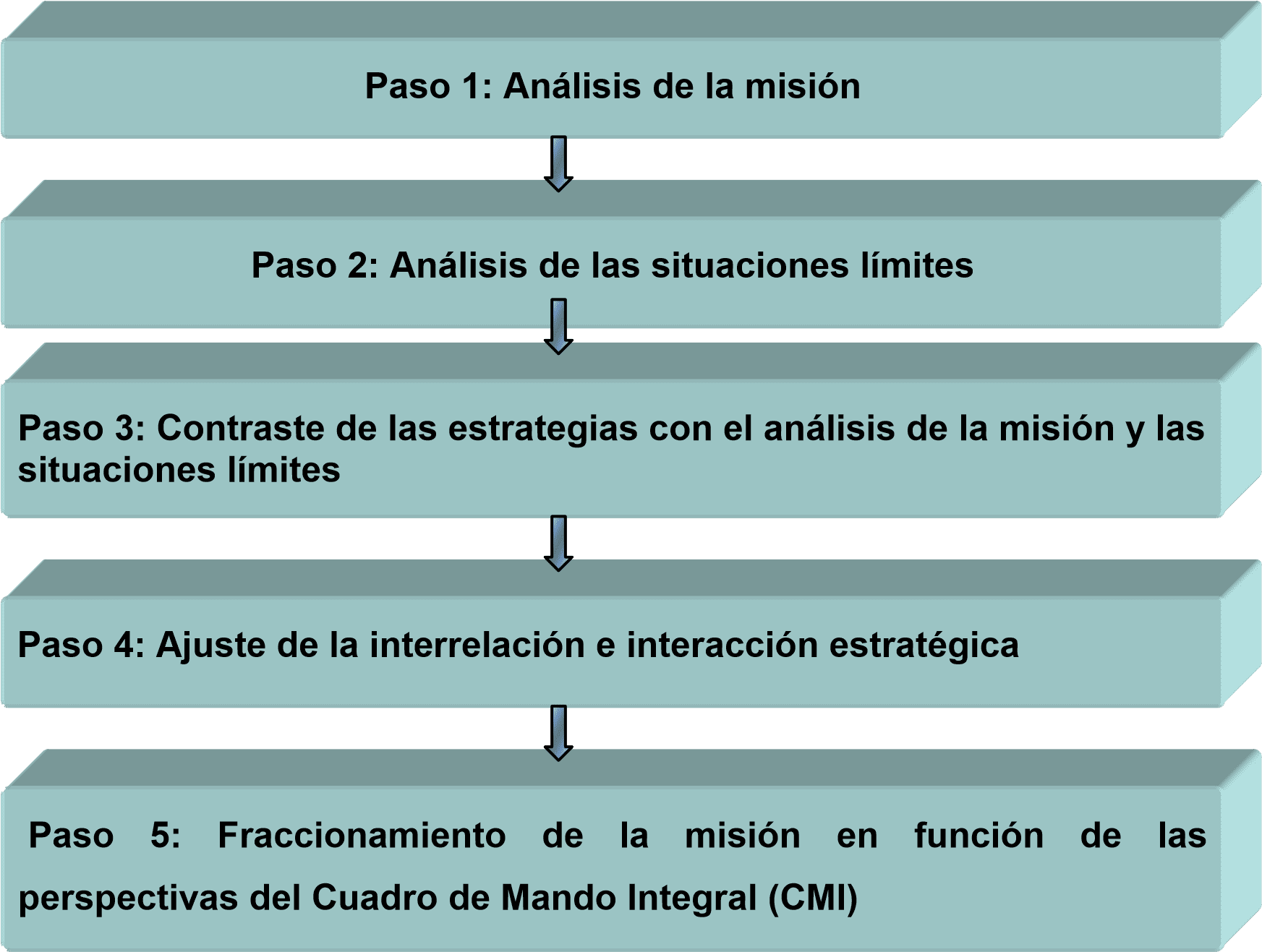

El procedimiento aplicado, consta de cinco pasos (Figura 1) y se basa en la trilogía que existe entre misión-estrategias-situaciones límites, que a criterio de los autores es la interrelación e interacción estratégica primaria de toda organización, e influye en gran medida en la materialización de la visión de la entidad, así como también en su desempeño integral dentro del ámbito empresarial. Luego se incorpora el análisis básico de esta trilogía al control de gestión, a través de la Matriz Primaria de Alineación Organizacional como fase inicial para el desarrollo del Cuadro de Mando Integral (en lo adelante CMI).

Procedimiento Aplicado para el Control de Gestión

1.2 Caracterización de la entidad objeto de estudio

La empresa pertenece a la industria sidero-mecánica, es líder en su mercado, con solo dos competidores en la provincia, la misma atiende desde una misma dependencia a los clientes de más de una docena de municipios, todos ellos son organizaciones estatales, en su mayoría con diferentes dependencias denominadas Unidades de Base.

La entidad objeto de estudio proporciona la amplia gama de servicios que se muestran a continuación:

- Brindar servicios de diagnóstico, montaje, puesta en marcha, reparación, mantenimiento, recuperación de piezas de repuestos y accesorios a sistemas de generación de vapor y refrigeración, calderas de fluido térmico, plantas de tratamiento de aguas y residuales, torres de enfriamientos, piscinas y accesorios, redes tecnológicas y recipientes a presión, montaje e instalación de cocinas, lavanderías y sus redes tecnológicas.

- Producir y comercializar de forma mayorista calderas, equipos y piezas asociados a estos para el montaje tecnológico, así como también fórmulas y reactivos químicos para el tratamiento de aguas.

2. INSTRUMENTACIÓN DEL PROCEDIMIENTO

Paso 1: Análisis de la misión

La misión, de manera muy sintética, puede asumirse como una formulación elaborada por la propia entidad que expresa la razón de ser de la organización o para qué esta existe.

La misión de la empresa objeto de estudio está definida y expresada de la forma siguiente:

“Brindar servicios a instalaciones termo energéticas e industriales, que logren la satisfacción de nuestros clientes, a partir de contar con la tecnología adecuada, y un alto nivel técnico y experiencia del personal, de manera que nos permite lograr una alta participación en el mercado interno.”

De la misma se puede señalar dentro de los aspectos positivos que está orientada hacia el exterior, hacia el cliente cuyos intereses supremos determinan todo el accionar de la empresa y se considera enfocada al futuro. Dentro de los aspectos susceptibles a mejorar se señalan que carece de originalidad, lo que impide que se identifique de forma única a la organización, no expresa claramente el servicio que ofrece, no muestra la operatividad de la misma ubicándola geográficamente, no es lo suficientemente motivadora para el colectivo, así como no expresa de manera explícita, los valores de la entidad, limitando que la cultura organizacional sea compartida, entendida y asumida por todos sus miembros.

Además aunque en la misma se muestra, lo que a criterio de los autores es el aspecto fundamental que debe regir la misión: la eficacia; es decir, el impacto de la entidad en la sociedad, no se declara explícita y claramente las características de los elementos básicos que posee la empresa para materializar esa meta de manera eficiente, o sea, con una favorable relación entre los beneficios que se obtienen y los sacrificios necesarios para ello. Señalándose que en la meta organizacional no están contenidos adecuadamente los elementos que conforman la efectividad, entendida como la suma de eficacia y eficiencia y una de las premisas fundamentales para alcanzar la competitividad.

Sobre la base de lo planteado anteriormente, de sesiones de trabajo con directivos y demás personal de la entidad, y la revisión de informes de auditorías y asesorías, se propone la misión siguiente:

La empresa “X” de la provincia “Y” tiene como misión proporcionar servicios técnicos y especializados de alta calidad a sistemas de generación de vapor en instalaciones termo energéticas e industriales, que logren la satisfacción de los clientes con profesionalidad a partir de contar con un capital humano competitivo y comprometido, empleando la tecnología y los recursos efectivos, de manera que posibilite lograr una alta participación en el mercado interno.

Paso 2: Análisis de las situaciones límites

Después de examinar la misión, se procede a determinar las unidades dialécticas que relacionan a la organización con su entorno, o sea, sus situaciones límites. Esto se realizó mediante un análisis concreto desde los puntos de vista cuantitativo y cualitativo sobre la base de sus relaciones de mercado determinadas por el binomio: Necesidad/Posibilidad en dos direcciones, hacia delante con respecto a sus clientes, y hacia atrás relacionado con sus proveedores. A la primera relación se le denomina Situación Límite de Resultado (en lo adelante SLr), y a la segunda Situación Límite de Aseguramiento (en lo adelante SLa)[1].

La primera hace referencia a la relación que existe entre la organización y el mercado que la misma abarca con sus productos o servicios, esta situación define el impacto de la entidad con respecto a su demanda específica, cómo cumple, en términos cuantitativos y cualitativos, con su misión social. La segunda establece la relación entre la organización y sus proveedores, a través de las necesidades de aprovisionamiento de recursos que demanda la empresa y la cuota de oferta que sus suministradores le abastecen en función principalmente de la cantidad, variedad, calidad y oportunidad que la organización puede costear.

El análisis se realizó en el sentido inverso de la cadena de suministros, o sea, desde el cliente hacia el proveedor, por lo que se inicia por la SLr.

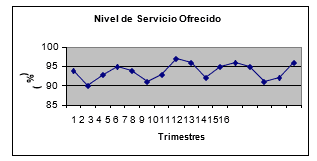

Se pudo comprobar que la situación de la empresa con sus demandantes era de demanda mayor que oferta, lo que la situaba en un escenario que brinda muchas oportunidades de negocio, ya que el poder está en manos de la organización. Esta situación fue contrastada mediante la revisión de las solicitudes de servicios de los clientes, donde se comprobó que las demandas de los servicios excedían la capacidad de respuesta que poseía la entidad, dejando de atender varias solicitudes. Para ello se evaluó el nivel de servicio ofrecido (NSof) por la entidad para los trimestres de los últimos 4 años (Gráfico 1), para la variable cantidad, que refleja la relación entre el total de solicitudes de servicios efectuadas por los clientes y las que fueron realmente atendidas por la empresa, denominándose como “fallos” a aquellas solicitudes que no fueron atendidas por la entidad objeto de estudio, para ello se empleó la fórmula siguiente:

NúmerodeFallos ∗ 100 (1) NSof = (1 – Total )

Los resultados obtenidos revelan que la empresa ha estado ofreciendo un nivel de servicio promedio en cuanto a la variable cantidad de tan solo un 93.75%, por lo que ha dejado insatisfecha como promedio el 6.25% de las ocasiones en que sus clientes le han realizado un pedido en los últimos 4 años.

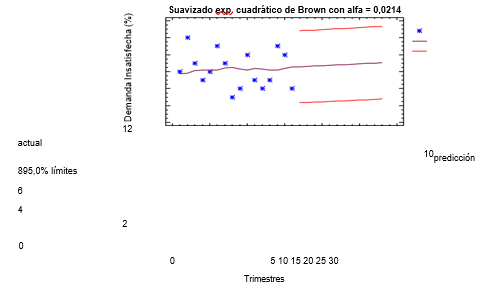

Sobre la base de estos elementos se determinó la demanda que quedaba insatisfecha en cada uno de los períodos analizados y se efectuó una estimación de cómo se vería la empresa en el futuro de seguir en esa situación, a través de análisis prospectivos con un 95% de nivel de confianza (Gráfico 2).

Nivel de servicio ofrecido por la entidad

En el mismo se demuestra que de seguir este comportamiento en el futuro la organización podría llegar a insatisfacer a más del 11% de las solicitudes de su mercado, lo que generaría una considerable pérdida de oportunidad, así como una imagen poco fiable para sus clientes, este comportamiento solo podría mejorarse hasta llegar a atender al menos del 98% de las solicitudes de sus clientes, se considera significativo destacar que la tendencia es a aumentar el valor promedio de la demanda insatisfecha en el futuro, lo que representa una amenaza seria para la fiabilidad y credibilidad de la organización con respecto a su mercado, reforzando la necesidad de superar esta situación límite de resultado.

Pronóstico de la Demanda Insatisfecha

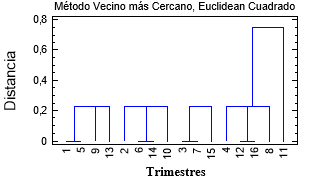

En los valores mostrados en el gráfico 1, se observa que existe una tendencia a un comportamiento cíclico y con cierta estacionalidad, por lo que se procede a determinar cualitativa y cuantitativamente si realmente existen estos factores.

El primer análisis fue efectuado a través de un clúster por medio del Dendograma (Gráfico 3). Fueron definidos 4 clústeres con el objetivo de evaluar si la variable analizada sigue un comportamiento trimestral, mostrando los resultados que existe un serie estable y similar de cada trimestre ya que la distancia es la mínima, pero es diferente su comportamiento cuando se compara cada uno de ellos. Se puede resumir, que por este método se confirma cualitativamente el carácter cíclico de la demanda insatisfecha.

Análisis Clúster de la Demanda Insatisfecha

Para determinar cuantitativamente la estacionalidad de la demanda insatisfecha se empleó el Método del Porcentaje Promedio. El primer paso consiste en expresar la información de cada trimestre, con los valores Aij de la demanda insatisfecha, donde “i” representa los trimestres y “j” los años, se calcula el total por año y su promedio (Pj) (Tabla 1).

Tabla 1. Determinación de la estacionalidad del NSof (Paso 1) Fuente: Elaboración propia

| Trimestre | Año 1 | Año 2 | Año 3 | Año 4 |

| I

II III IV |

94 | 94 | 96 | 95 |

| 90 | 91 | 92 | 91 | |

| 93 | 93 | 95 | 92 | |

| 95 | 97 | 96 | 96 | |

| TOTAL | 372 | 375 | 379 | 374 |

| PROMEDIO (Pj) | 93 | 93,75 | 94,75 | 93,5 |

El segundo paso es determinar cuanto representa del promedio cada uno de los valores históricos del nivel de servicio ofrecido, lo que se muestra en las cuatro columnas correspondientes a los años, como se observa en la Tabla 2, a través del índice estacional Bij; que se calcula por medio de la ecuación siguiente:

Aij Pj Bij= * 100 (2)

A continuación se promedian los porcentajes de los trimestres; para determinar los coeficientes Bij, se utiliza la media de los mismos para calcular el índice estacional para cada trimestre, donde el promedio de estos índices debe ser igual a 100.

Tabla 2. Determinación de la estacionalidad del NSof (Paso 2)

Fuente: Elaboración propia

| Trimestre | Año 1 | Año 2 | Año 3 | Año 4 | Índice (%) |

| I

II III IV |

101 97 | 100 97 | 101 97 | 102 97 | 101,1 |

| 97,1 | |||||

| 100 | 99 | 100 | 98 | 99,5 | |

| 102 | 103 | 101 | 103 | 102,4 |

Como se observa en el análisis realizado se puede determinar que los cuartos y primeros trimestres tienen un índice de un 2,4 y un 1,1% respectivamente, por encima de la media del nivel de servicio ofrecido en el año, comprobándose que existe un patrón de estacionalidad.

El comportamiento de la demanda insatisfecha demostrado por los métodos anteriores se debe a que los períodos correspondientes al primer y cuarto trimestres, constituyen la temporada de mayor afluencia de turistas al Destino Turístico de la provincia, que es el cliente más rentable para la organización y está ubicado geográficamente cerca de la misma, por lo que en estos trimestres se eleva el nivel de servicio ofrecido a los clientes de este segmento de mercado aumentando el promedio general de la empresa en este aspecto de su desempeño organizacional. Siendo un elemento a considerar para conformar las estrategias encaminadas a superar esta situación límite de resultado.

Desde el punto de vista de la situación límite de aseguramiento, se señala que la empresa se encuentra en un escenario favorable de demanda menor que oferta, ya que lo que la entidad necesita de sus proveedores es menor que lo que ellos le ofrecen, por lo que en esta situación también tiene el poder de negociación. A pesar de lo planteado anteriormente se comprobó mediante entrevistas, observación directa y revisión de documentos, que en ocasiones un servicio no se brindaba, o de hacerlo no era en el momento oportuno, por falta de materia prima y materiales en el momento requerido. Esta situación limita el desempeño organizacional de la empresa, y el estudio efectuado demuestra que la limitante se encuentra en el deficiente sistema de aprovisionamiento empleado.

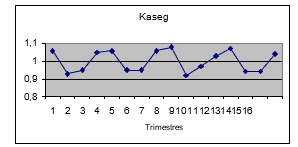

La organización objeto de estudio no aplica ningún sistema de gestión de inventario, sino que realiza su aprovisionamiento de manera empírica, reforzando los pedidos en la temporada de mayor afluencia de visitantes al Destino Turístico de la provincia, elevando los costos vinculados a este subsistema logístico, entre los que se destacan los asociados a la emisión de los pedidos, al transporte y al almacenamiento. Elementos que evidencian esta situación límite de aseguramiento se muestra por medio del coeficiente de aseguramiento (Kaseg), el cual indicaría en que medida se han asegurado los niveles de inventarios. (El valor de este indicador se desea tienda a ser 1):

InventarioReal /em>Kaseg = (3) InventarioPlan

Los valores de este indicador en la empresa objeto de estudio (Gráfico 3), demuestran que en la totalidad de los casos, para los primeros y cuartos trimestres siempre se aseguró más inventario de lo requerido, lo que se traduce en recursos inmovilizados, provocando un efecto desfavorable en la rentabilidad, ya que se afectan sobre todo los costos de almacenamiento, siendo la situación totalmente inversa para los otros trimestres, donde no se asegura lo necesario.

Comportamiento del coeficiente de aseguramiento

Gráfico 3. Comportamiento del coeficiente de aseguramiento

Fuente: Elaboración propia

Se procedió a comprobar, debido al comportamiento tan similar entre el nivel de servicio y el coeficiente de aseguramiento, si existía alguna relación entre ellos. Para lo cual se realizó un análisis de regresión simple donde se declaró como variable independiente el Kaseg, con el objetivo de determinar si tiene alguna influencia con el NSof (variable dependiente) por la empresa objeto de estudio en el periodo analizado. El análisis de regresión por el modelo lineal arrojó un P-valor inferior a 0,01; quedando demostrado que existe una relación estadísticamente significativa de un 82% entre el NSof y el Kaseg para un nivel de confianza del 99%. Lo que se traduce en que, de acuerdo a la efectividad con la que se gestionen los aseguramientos, dependerá el nivel de servicio que ofrezca la organización a sus clientes.

El estudio realizado en este paso del procedimiento demuestra que existe una situación de la empresa con respecto a sus clientes de demanda mayor que oferta, y se puede concluir que la limitante es que la entidad no posee la capacidad suficiente para dar respuesta a las exigencias del mercado. Desde la perspectiva de la entidad con respecto a sus oferentes se resume que el escenario es de demanda menor que oferta, estando la situación límite de aseguramiento en la aplicación de un inadecuado sistema de gestión de inventarios que afecta la eficiencia de la empresa. Por lo que la organización está en un escenario de máximo poder, tanto sobre sus demandantes como sobre sus oferentes.

Paso 3: Contraste de las estrategias con el análisis de la misión y las situaciones límites

Una vez que ya se ha analizado la misión y las situaciones límites de la organización se procede a realizar el contraste de estos elementos con las estrategias de la empresa.

Para ello es esencial proceder a mostrar las estrategias de la entidad objeto de estudio para los próximos tres años:

Estrategia maestra:

Aumentar la rentabilidad económica elevando la eficiencia de la gestión organizacional integral.

Estrategias genéricas:

- Aumentar la cuota de mercado en por lo menos un 15%

- Lograr la implementación del Sistema de Gestión de la Calidad según las NC:ISO:9001/2001 al cierre del año 201X

- Iniciar la implementación del Sistema de Gestión Integrada de Capital Humano según las NC: ISOO: 3000/2007

- Ampliación del acceso de los servicios de la empresa a otros clientes no estatales

- Obtener la categoría de destacado en la emulación trienal del Ministerio

- Asegurar que las necesidades y expectativas de nuestros clientes se determinen y se logre su máxima satisfacción

- Incrementar el nivel de servicio de la empresa en un 2% por medio del cumplimiento de los indicadores de eficacia y la mejora continua de los procesos de la organización

- Perfeccionar el Sistema de Gestión Económico-Financiera con el objetivo de alcanzar la acreditación con la categoría de “Excelencia” según las normas ramales vigentes

La comparación se utilizó a través de la consulta con expertos, aplicando el método Delphy como instrumento para lograr el consenso de los mismos (anexo 1). El grupo de trabajo debe diferenciar aquellas estrategias sobre la base de las categorías esenciales siguientes:

I: No existen diferencias significativas. Que se le otorgó a aquellas que los expertos consideraron como “muy adecuadas” (MA) o “bastante adecuadas” (BA). En esta categoría fueron clasificadas las estrategias genéricas 1,2; 3; 4; 6; 7 y 8.

II: Sí existen diferencias significativas. Categoría que se le asigna a aquellas estrategias que lo expertos consideren como “poco adecuadas” (PA) o “inadecuadas” (I). En esta categoría fue ubicada la quinta estrategia genérica; relacionada con obtener la categoría de destacado en la emulación trienal del Ministerio, la misma fue catalogada por los expertos como PA.

La estrategia maestra, fue considerada como “adecuada” (A), haciéndose necesario realizar un análisis más profundo con el grupo de trabajo.

Paso 4: Ajuste de la interrelación e interacción estratégica

En este paso del procedimiento, que es concebido como una fase de mejora, se procede al ajuste de las estrategias para que respondan a la situación concreta de la organización con respecto a su entorno.

Se comenzó por el análisis de la estrategia considerada con diferencia significativa perteneciente al grupo I, determinándose eliminarla, ya que ese resultado debía ser uno de los efectos de la consecución de las estrategias maestra y genéricas.

Luego se determinó que la estrategia maestra de la entidad debía estar enfocada hacia una constante y sistemática mejora de la perspectiva fundamental de la organización: la económica, basándose para ello en la mejora continua del efecto de sinergia de la eficiencia y eficacia de su comportamiento integral.

Para las del grupo II, se decidió, dadas las potencialidades de la empresa y su situación favorable de máximo poder con sus oferentes, elevar en un 4% el incremento de su nivel de servicio.

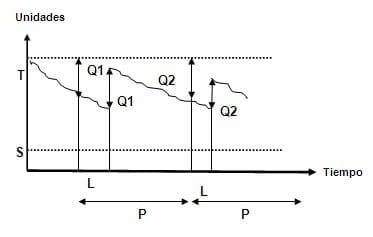

Se planificó y organizó una nueva estrategia: Diseñar e implementar un eficaz sistema de gestión de inventarios; debido a que la empresa no contaba con ninguna que hiciera referencia a su gestión en el subsistema logístico de aprovisionamiento. Se concibió implementar un sistema de gestión de inventario de revisión periódica, conocido también como sistema de frecuencia fija o sistema “P” (Gráfico 4), caracterizado porque en el mismo la frecuencia de suministro se mantiene fija, mientras que la cantidad solicitada en cada pedido, constituye una magnitud variable. Esta selección se fundamenta en que muchos de los productos que necesita la empresa no son sencillos de contabilizar, porque en una misma solicitud se incluyen varios productos y además dado que varios de los principales proveedores se encuentran en lugares relativamente alejados.

Sistema de gestión de inventario de revisión periódica

Resumiendo que las estrategias de la entidad después del ajuste de la interrelación e interacción estratégica debían quedar definidas de la manera siguiente:

Estrategia maestra:

Lograr el aumento de la rentabilidad económica a través de la mejora continua de la gestión organizacional Estrategias Genéricas

- Aumentar la cuota de mercado en un 15%

- Lograr la implementación del Sistema de Gestión de la Calidad según las NC:ISO:9001/2001 al cierre del año 201X

- Lograr la implementación del Sistema de Gestión Integrada de Capital Humano según las NC: ISOO: 3000/2007 al cierre del año 201Y (Y>X)

- Ampliación del acceso de los servicios de la empresa a otros clientes no estatales

- Asegurar que las necesidades y expectativas de los clientes se determinen y se logre su máxima satisfacción

- Incrementar el nivel de servicio de la empresa en un 4% por medio del cumplimiento de los indicadores de eficacia y la mejora continua de los procesos de la organización

- Perfeccionar el Sistema de Gestión Económico-Financiera de la empresa

- Diseñar e implementar un eficaz sistema de gestión de inventarios

Paso 5: Fraccionamiento de la misión en función de las perspectivas del (CMI)

En este paso se determinaron las perspectivas de la organización y su orden, sobre la base de que la misma se clasifica como una entidad con fines de lucro, con esta premisa se elaboró el mapa estratégico (anexo 2).

Luego se procedió a fraccionar la misión por cada una de las perspectivas declaradas en el CMI de la manera siguiente: La empresa “X” de la provincia “Y” tiene como misión:

Fracción 1: proporcionar servicios técnicos y especializados de alta calidad a sistemas de generación de vapor en instalaciones termo energéticas e industriales

Fracción 2: que logren la satisfacción de nuestros clientes con profesionalidad

Fracción 3: a partir de contar con un capital humano competitivo y comprometido

Fracción 4: empleando la tecnología y los recursos efectivos

Fracción 5: de manera que posibilite lograr una alta participación en el mercado interno

Por último se confeccionó la Matriz Primaria de Alineación Organizacional

(anexo 3), como una de las fases iniciales para la elaboración del CMI o Balanced Scorecard, en la misma se ubican en la primera columna, por cada perspectiva, los indicadores de gestión y se señalan sus relaciones con las fracciones de la misión y las estrategias genéricas, para, en una última columna, tener los valores planificados y reales de cada uno de esos indicadores que miden el desempeño organizacional, favoreciendo la toma de decisiones efectivas.

CONCLUSIONES

- La interrelación de los factores estratégicos puede analizarse mediante el control de la gestión organizacional

- La misión de la entidad poseía insuficiencias que fueron superadas mediante su análisis crítico y constructivo

- La organización objeto de estudio se encuentra en una situación de máximo poder tanto sobre sus clientes como sobre sus proveedores

- Fueron identificadas y comprobadas las situaciones límites de la empresa. Siendo la de resultado la capacidad de la entidad inferior a su demanda en el mercado; y la de aseguramiento la no aplicación de un eficaz sistema de gestión de inventario

- La confección de la Matriz Primaria de Alineación Organizacional favorece la toma de decisiones efectivas a la empresa objeto de estudio, lo que le posibilita potenciar competitivamente el conjunto de sus recursos y capacidades para mejorar sus relaciones tanto con sus oferentes como con sus demandantes

- El procedimiento desarrollado demostró su viabilidad y utilidad práctica como un instrumento que contribuye a planificar, implantar y controlar una efectiva alineación estratégica del desempeño organizacional BIBLIOGRAFÍA

- Cespón Castro, R. & Amador, A. (2003) Administración de la Cadena de Suministro. Universidad Tecnológica Centroamericana UNITEC. Honduras. pp.58-74

- García Vidal, G. (2004) Contribución Epistemológica para la Administración. Universidad de Oriente, Cuba. Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas

- Kaplan, R.S. & Norton, D. (2004). Mapas Estratégicos, Barcelona, Ediciones Gestión 2000. pp. 23- 34

- Nogueira Rivera, D. (2002). Modelo conceptual y herramientas de apoyo para potenciar el Control de Gestión en las empresas cubanas. Tesis presentada para optar por el grado de Doctor en Ciencias Técnicas. Universidad de Matanzas “Camilo Cienfuegos”. Cuba.

- Pérez Campaña, M. (2005) Contribución al Control de Gestión en Elementos de la Cadena de Suministro. Modelo y Procedimiento para Organizaciones Comerciales. Universidad Central “Martha Abreu”. Las Villas, Cuba. Tesis presentada en opción al grado científico de Doctor en Ciencias Técnicas. 20-38

- Reyes Chávez, E. & Tamayo García, Y. (2011) Procedimiento para el análisis de la interrelación estratégica en el proceso de control de gestión. http://www.eumed.net/ce/2011a/rctg.htm

- Soler González, R.H. (2009) Procedimiento para la implementación del Balanced Scorecard como modelo de gestión en las empresas cubanas. Instituto Superior Politécnico “José Antonio Echeverría”. La Habana, Cuba. Tesis presentada para optar por el grado científico de Doctor en Ciencias Técnicas. pp. 32-36

- Torres Gemeil, M.; Daduna, J. R. y Mederos Cabrera, B. 2007. Fundamentos generales de la logística. Ciudad de la Habana y Berlín, pp. 110-112

Ver Anexos en el PDF descargable.