OBJETIVO

Dar conocimiento a la audiencia que es la auditoria, en que consta y como se aplica a los sistemas de información de las organizaciones.

INTRODUCCIÓN

En la actualidad todas las organizaciones tratan de mantener un rigurosos control en todos los aspectos de las partes que las componen, y es por ello que en ocasiones se recurre a procesos de auditoria interna con el fin de poder ayudar a la organización con el logro de sus objetivos, todo esto se trata de realizar mediante el uso de una metodología sistemática para poder analizar cada uno de los procesos del negocio, las actividades que realiza y los procedimientos que se interrelacionan con toda la organización.

Una de las pautas más importantes que se deben de tomar en cuenta dentro de los sistemas de auditoria son los sistemas de información, ya que es a través de ellos que las organizaciones pueden obtener importantes mejoras.

SISTEMAS DE INFORMACIÓN

Antes de poder decir que es un sistema de información es importante mencionar que los sistemas de información están cambiando la forma en que se operan las organizaciones actuales, ya que se ven en la tarea de automatizar un gran número de procesos operativos que se pueden encontrar dentro de una empresa con lo cual se puede obtener información para la toma de decisiones y así poder lograr una ventaja competitiva.

DEFINICIONES

Habitualmente la mayoría de la gente llega a confundir las palabras dato e información pensando en su mayoría que estas dos palabras son sinónimos, sin darse cuenta que están en un error, es por ello que a continuación se dará el significado de cada una de las palabras antes mencionadas para que así no haya confusiones:

- “Es una expresión general que describe las características de las entidades sobre las que operan los algoritmos” (definicion.de, 2009). Es así como podemos decir que un dato puede ser interpretado como una palabra o una imagen. Aunque habitualmente la gente utiliza el plural “datos” los cuales son considerados como la materia prima para la producción de información.

- Información. La Real Academia Española define información como la “comunicación o adquisición de conocimientos que permite ampliar o precisar lo que se posee sobre una materia determinada”. Sin embargo podemos interpretar esta definición como todos aquellos datos que pueden y tienen un significado para algo o alguien.

- “Conjunto de reglas o principios sobre una materia racionalmente enlazados entre sí” (RAE, 2010). Entonces se puede interpretar la palabra sistema como un mecanismo mediante el cual se puede generar algún tipo de información.

A continuación se menciona en la siguiente figura una representación de lo es cada uno de los elementos antes mencionados.

Datos, información y sistemas

FIG. 1.1 Datos, información y sistemas

DEFINICIÓN DE UN SISTEMA DE INFORMACIÓN

“Un sistema de información es un conjunto de elementos que interactúan entre sí con el fin de apoyar las actividades de una empresa o negocio.” (Cohen Karen & Asín lares, 2000)

Si apreciamos en un sentido amplio, un sistema de información no solamente comprende a los equipos electrónicos (hardware). Sin embargo, hablando en la práctica se puede utilizar como un sinónimo de sistema de información computarizado.

Un sistema de información está compuesto por un número de factores, los cuales son el equipo computacional, el recurso humano y los datos o información fuente, a continuación se da una breve reseña de lo que es y comprende cada uno de estos factores:

- El equipo computacional. Es todo aquel hardware que es necesario para que el sistema de información. Está constituido por todas las computadoras y el equipo periférico que se puede conectar entre sí.

- El recurso humano. Son todas las personas que interactúan dentro del sistema de información, las cuales son las que utilizan el sistema en sí y asimismo aportan los datos o los resultados que se puedan generar en el sistema.

- Los datos o información fuente. Es todo aquello que es introducido al sistema, es decir son todas aquellas entradas que necesita el sistema de información para que así se pueda generar como resultado la información que se desea o necesita.

- Los programas que son ejecutado por la computadora. Los programas son toda la parte que se le denomina software y que es necesario para que todo el hardware se pueda utilizar y así el software hará que los datos de entrada introducidos sean procesados de una manera correcta.

- Las telecomunicaciones. En este punto se ven involucrados elementos de hardware y software que facilitan la transmisión de datos, imágenes, texto y voz, todo esto de manera electrónica.

- Procedimientos que incluyen las políticas y reglas de operación. Es la parte que define la manera en la que se trabajará en el sistema para que el proceso del negocio sea bueno.

ACTIVIDADES DE UN SISTEMA DE INFORMACIÓN

Los sistemas de información dentro de su proceso tienen cuatro actividades básicas por realizar las cuales son:

- Entrada de información. Este es el proceso mediante el cual el sistema adquiere datos de entrada los cuales son los necesarios para procesar la información. Estas entradas pueden ser de dos maneras, ya sea manuales o automáticas. Las manuales son las que son proporcionadas al equipo de manera directa por el usuario, y las automáticas son aquellas que son proporcionadas por otros sistemas o módulos computarizados. Las entradas automáticas son comúnmente llamadas interfaces automáticas. Es así como un sistema de control enfocado a los clientes podrá una especie de interfaz automática de entrada con el sistema de facturación, ya que el sistema de control de clientes toma las facturas creadas por el sistema de facturación para su procesamiento correspondiente.

Habitualmente las computadoras obtienen los datos a procesar mediante las estaciones de trabajo, las cintas magnéticas, los códigos de barras, los escáneres, la voz, los monitores sensibles al taco, el teclado y el mouse, etc.

- Almacenamiento de información. El almacenamiento de información es una de las actividades vitales que es esencial por un sistema de cómputo, ya que mediante esta tarea el sistema puede recordar información almacenada tiempo atrás. Esta información es almacenada en estructuras de información llamadas archivos. Los medios en los cuales se almacena la información son los discos duros, memorias USB, discos de estado sólido, CD´s, etc.

- Procesamiento de información. Es la capacidad que tiene el equipo de cómputo para poder procesar la información de acuerdo con las secuencias establecidas de manera predeterminada de acuerdo a la conveniencia de la organización. Este procesamiento de información se realiza mediante cálculos con datos que se le hayan otorgado al sistema de manera reciente o antigua. Esta cualidad que tienen los sistemas de información puede ser utilizada para poder establecer una correcta toma de decisión, como ejemplo se puede tener una proyección financiera que mediante los datos que se hayan tomado un año anterior se pueda tener una proyección del año siguiente.

- Salida de información. Esta es la capacidad que tiene el sistema de información para arrojar la información procesada o los datos de entrada hacia el exterior del sistema. Habitualmente estas salidas suelen ser otorgadas por sistemas de impresión, estaciones de trabajo, cintas magnéticas, graficadores y plotters, etc. Es importante mencionar que la salida de un sistema de información puede ser la entrada a otro sistema de información o módulo.

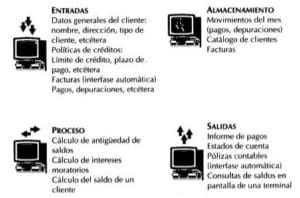

En la figura 1.2 se puede apreciar las diferentes actividades que puede realizar un sistema de información de control de clientes.

Actividades que realiza un sistema de información

Fig. 1.2 Actividades que realiza un sistema de información

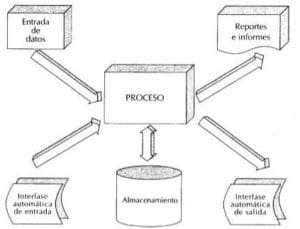

Las diferentes actividades que realiza un sistema de información se pueden observar en el diseño conceptual ilustrado en la figura 1.3

Diseño conceptual de un sistema de información

Fig. 1.3 Diseño conceptual de un sistema de información

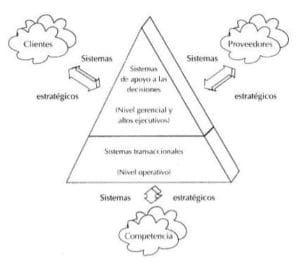

TIPOS Y USOS DE LOS SISTEMAS DE INFORMACIÓN

Los sistemas de información se utilizan básicamente para el cumplimiento de tres objetivos:

- Automatizar procesos operativos

- Proporcionar información que sirva de apoyo al proceso de toma de decisiones

- Lograr ventajas competitivas a través de su implantación

Los sistemas que logran la automatización de los procesos operativos son llamados sistemas transaccionales, los cuales tienen como tareas principales las transacciones de pagos, cobros, pólizas, entradas, salidas, etc.

Los sistemas que apoyan el proceso de toma de decisiones son llamados de las siguientes maneras.

- Sistemas de apoyo para la toma de decisiones (DSS)

- Sistemas de apoyo para la toma de decisiones en grupo (GDSS)

- Sistemas expertos de apoyo a la toma de decisiones (EDSS)

- Sistemas de información para ejecutivos (EIS)

La información que generan estos sistemas sirve de apoyo para los mandos intermedios y a la alta administración

Los que son de acuerdo a su uso u objetivos son los llamados sistemas estratégicos. Su función primordial es lograr ventajas que los competidores no poseen.

Tipos de sistemas de información

Fig. 1.4 Tipos de sistemas de información

AUDITORIA

La auditoría interna es una función de la organización que tiene como objetivo ayudar a las empresas a que puedan lograr sus objetivos; para que esto se pueda realizar de la mejor manera la auditoria se apoya en una metodología sistemática para que así se puedan analizar los procesos del negocio, las actividades y los procedimientos que se ven directamente relacionados con los retos de la organización, los cuales tienen una derivación directa a la recomendación de soluciones de distintos problemas.

La auditoría interna es una función que otorga seguridad de que los controles internos que se tienen dentro de la organización son los adecuados para mitigar o reducir riesgos y como consecuente alcanzar las metas establecidas o buscadas.

ALCANCE DE LA AUDITORIA INTERNA

La auditoría interna tiene un alcance muy amplio e involucra distintos aspectos como lo son:

- Revisar y evaluar la eficiencia de operaciones

- La confiabilidad de la información financiera y operativa

- Determinar e investigar fraudes

- Las medidas de protección de activos y el cumplimiento con leyes y regulaciones

- El apego a las políticas y procedimientos instaurados dentro de la organización (Santillana, 2013)

¿POR QUÉ UNA ORGANIZACIÓN DEBE CONTAR CON AUDITORÍA INTERNA?

Es sumamente importante para una organización contar con los procesos de auditoria interna ya que representa el puente entre la administración y el consejo, de igual manera estimula un clima ético dentro de la organización y promueve la eficiencia y la eficacia de las operaciones, además de que es una manera de apoyar a la organización a que se cumplan las reglas que se tienen en la organización.

Muchas empresas están dedicando grandes sumas de dinero a las tecnologías de la información, por lo cual el uso de la tecnología dentro de las organizaciones se hace muy necesaria y es por ello que se debe de realizar una evaluación de la función que las gestiona.

Desafortunadamente transformar los objetivos de la empresa en objetivos informáticos no es nada fácil y es por ello que se debe de establecer un proceso de auditoría a dichos sistemas informáticos para lo cual se deben de seguir la guía que se menciona a continuación.

GUÍA PARA EL AUDITOR

Es necesario que el auditor examine los procesos de planificación de los sistemas de información y de esa manera evaluar si se cumplen los objetivos que ya se tienen establecidos para el mismo.

Entre los aspectos que se deben evaluar están los siguientes:

- Mientras se está estableciendo el proceso de auditoria se debe prestar mucha atención al plan estratégico de la empresa y que los impactos que el sistema de información causa a la empresa estén correctamente adecuados al plan estratégico de la empresa. De igual manera se debe de evaluar si se presta suficiente atención a las nuevas tecnologías informáticas, todo esto lo debe realizar el auditor enfocándose a la contribución de los fines de la empresa.

- Se debe visualizar que los recursos económicos dedicados a los sistemas de información y a sus tareas y actividades sean correspondiente para que se puedan llevar a cabo.

Dentro de las acciones que se deben realizar por el auditor se encuentran:

- “Lectura de actas de sesiones de comité de informática dedicadas a la planificación estratégica.

- Identificación y lectura de los documentos intermedios prescritos por la metodología de planificación.

- Lectura y comprensión detallada del plan e identificación de las consideraciones incluidas en el mismo sobre los objetivos empresariales, cambios organizativos, evolución tecnológica, plazos y niveles de recursos, etc.

- Realización de entrevistas al director de informática y a otros miembros del comité participantes en el proceso de elaboración del plan estratégico. Realización de entrevistas de los usuarios con el fin de evaluar su grado de participación y sintonía con el contenido del plan.

- Identificación y comprensión de los mecanismos exigentes de seguimiento y actualización del plan y de su relación con la evolución de la empresa.” (Piattini & del Peso, 2001)

CONCLUSIONES

Como se pudo notar, los sistemas de auditorías de información son un elemento muy importante en las organizaciones actuales ya que aportan un mayor conocimiento de las organizaciones y de igual manera ayudan mucho a la empresa a seguir los objetivos que tienen dispuestos ya que proporcionan la información necesaria para que así se puedan tomar correctas decisiones acerca del rumbo de la empresa, sin embargo, estos sistemas de información deben de estar en continua revisión para asegurar que dichos sistemas estén trabajando de acuerdo a los objetivos de la organización, ya que de no hacerlo podrán dar una guía equívoca para realizar una toma de decisión.

REFERENCIAS

- Cohen Karen, D., & Asín lares, E. (2000). Sistemas de información para los negocios. Un enfoque de toma de decisiones 3ra. edición. México, D.F.: Mc Graw Hill.

- de. (2009). definicion.de. Recuperado el 27 de febrero de 2016, de http://definicion.de/datos/

- Piattini, M. G., & del Peso, E. (2001). Auditoría informática. Un enfoque práctico. Bogotá: Alfaomega.

- (2010). rae.es. Recuperado el 27 de febrero de 2016, de http://dle.rae.es/?id=LXrOqrN

- (2010). rae.es. Recuperado el 27 de febrero de 2016, de http://dle.rae.es/?id=Y2AFX5s

- Santillana, J. (2013). Auditoría interna 3ra edición. México: Pearson Educación.

AGRADECIMIENTOS

Quiero agradecer de una manera muy especial a la materia de Fundamentos de Ingeniería Administrativa de la Maestría en Ingeniería Administrativa que estudio en el Instituto Tecnológico de Orizaba, pero principalmente a mi profesor el Dr. Fernando Aguirre y Hernandez por incentivar el deseo de investigar y leer acerca de distintos temas tan interesantes.