Las organizaciones de hoy en día, deben de estar siempre a la vanguardia, siempre siguiéndole el paso a los movimientos que genere el mercado, así como a los avances tecnológicos y la economía, por lo tanto una empresa debe ser capaz de manejar todo tipo de información que promueva su crecimiento y su estabilidad.

Manejar la información no siempre ha sido un trabajo sencillo, sobre todo en estos días donde la información se genera por segundo y en enormes cantidades, una organización debe aprender a gestionar la información que se genera o que le llega de todas partes, tanto internamente como externamente por ejemplo, la información que puede generar el departamento de R.H. o el departamento de compras.

De igual forma el departamento de producción genera y requiere de información para hacer su planeación estratégica de la producción, los proveedores también generan información hacia la organización de igual manera los clientes retroalimentan a la organización con información.

Toda esta información no es precisamente de gran utilidad para le organización por esto es preciso que exista una manera de depurarla y al mismo tiempo una manera de cerciorarse de que se está manejando la información adecuada, para esto se usan las auditorias con las cuales se busca asegurar que la organización maneja de manera correcta sus sistemas de información.

Los sistemas de información serán entonces la parte fundamental en este articulo al igual que las auditorias que se realizan a los mismo, en este articulo se abarcaran estos temas entre otros más para comprender lo que es una auditoria de los sistemas de información de la organización.

Definiciones

De acuerdo con (wikipedia.org, 2018) Sistema de Información significa lo siguiente:

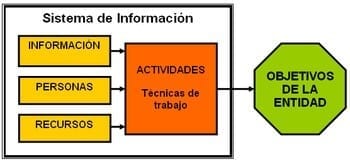

«Un sistema de información (SI) es un conjunto de elementos orientados al tratamiento y administración de datos e información, organizados y listos para su uso posterior, generados para cubrir una necesidad o un objetivo. »

Dichos elementos formarán parte de alguna de las siguientes categorías:

- Personas;

- Actividades o técnicas de trabajo;

- Datos;

- Recursos materiales en general (Papel, lápices, libros, carpetas, etc). Estas actividades de recolección y procesamiento de información, eran actividades manuales y solo con la llegada de la tecnología, (computadoras, Internet, etc, se han convertido en sistemas con recursos informáticos y de comunicación).

Elementos de un Sistema de Información

De igual manera tenemos el termino auditoria el cual de acuerdo con (wikipedia.org, https://es.wikipedia.org, 2018) viene del verbo latino audire, que significa ‘oír’, que a su vez tiene su origen en los primeros auditores que ejercían su función juzgando la verdad o falsedad de lo que les era sometido a su verificación, principalmente mirando. Sin embargo, también se dice que viene del verbo en inglés to audit, que significa ‘revisar’ o ‘intervenir’.

«Es la acción de verificar que un determinado hecho o circunstancia ocurra de acuerdo a lo planeado, pero si se habla de la auditoría en una organización, se refiere a las pruebas que se realizan a la información financiera, operacional y/o administrativa con base en el cumplimiento de las obligaciones jurídicas o fiscales, así como de las políticas y lineamientos establecidos por la propia entidad de acuerdo a la manera en que opera y se administra. »

La finalidad de una auditoría es el certificar la confiabilidad de los Estados Financieros para los usuarios, para lo que el auditor tiene que diseñar y aplicar procedimientos que le ayuden a obtener la información apropiada para después generar conclusiones razonables y emitir una opinión independiente sobre la presentación de las cifras que aparecen en dichos estados.

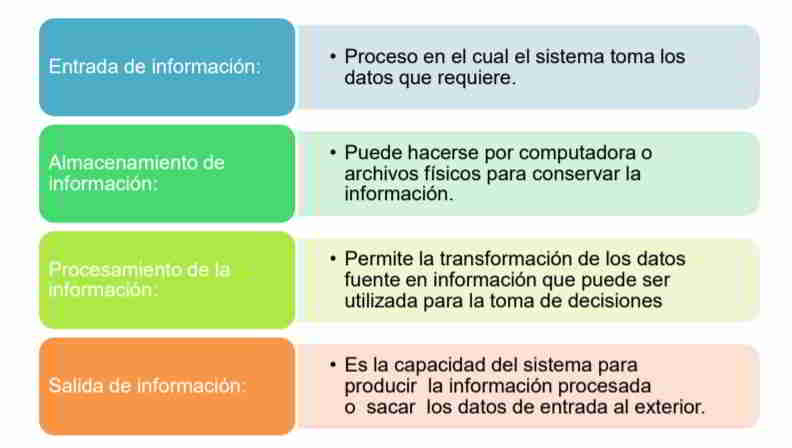

Actividades básicas de un sistema de información

Actividades básicas de un Sistema de Información

(incap.int)

Componentes básicos de un sistema de información.

Un sistema de información debe cumplir con los siguientes componentes básicos interactuando entre sí:

- El hardware, equipo físico utilizado para procesar y almacenar datos,

- El software y los procedimientos utilizados para transformar y extraer información,

- Los datos que representan las actividades de la empresa,

- La red que permite compartir recursos entre computadoras y dispositivos, Las personas que desarrollan, mantienen y utilizan el sistema.

Los sistemas de información son una combinación de tres partes principales: las personas, los procesos del negocio y los equipos de tecnologías de la información.

(wikipedia.org, https://es.wikipedia.org, 2018).

Factores del entorno de un sistema de información.

Un sistema de información contiene información sobre una organización y su entorno. Dentro de este entorno figuran clientes, proveedores, competidores, accionistas y agencias reguladoras que interactúan con la organización y sus sistemas de información. (biblioteca.itson.mx)

Factores del Entorno de un Sistema de Información

Clasificación de los 6 tipos de sistemas de información más relevantes.

1. Sistemas de procesamiento de transacciones.

Los sistemas de procesamiento de transacciones (TPS por sus siglas en inglés) son los sistemas empresariales básicos que sirven al nivel operacional de la organización.

Un sistema de procesamiento de transacciones es un sistema computarizado que realiza y registra las transacciones rutinarias diarias necesarias para el funcionamiento de la empresa. Se encuentran en el nivel más bajo de la jerarquía organizacional y soportan las actividades cotidianas del negocio.

2. Sistemas de control de procesos de negocio.

Los sistemas de control de procesos de negocio (BPM por sus siglas en inglés) monitorizan y controlan los procesos industriales o físicos, como puede ser la refinación de petróleo, generación de energía o los sistemas de producción de acero en una planta siderúrgica.

Por ejemplo, en una refinería de petróleo se utilizan sensores electrónicos conectados a ordenadores para monitorizar procesos químicos continuamente y hacer ajustes en tiempo real que controlan el proceso de refinación. Un sistema de control de procesos comprende toda una gama de equipos, programas de ordenador y procedimientos de operación.

3. Sistemas de colaboración empresarial.

Los sistemas de colaboración empresarial (ERP por sus siglas en inglés) son uno de los tipos de sistemas de información más utilizados. Ayudan a los directivos de una empresa a controlar el flujo de información en sus organizaciones.

Se trata de uno de los tipos de sistemas de información que no son específicos de un nivel concreto en la organización, sino que proporcionan un soporte importante para una amplia gama de usuarios. Estos sistemas de información están diseñados para soportar tareas de oficina como sistemas multimedia, correos electrónicos, videoconferencias y transferencias de archivos.

4. Sistemas de Información de Gestión.

Los sistemas de información de gestión (MIS por sus siglas en inglés) son un tipo de sistemas de información que recopilan y procesan información de diferentes fuentes para ayudar en la toma de decisiones en lo referente a la gestión de la organización.

Los sistemas de información de gestión proporcionan información en forma de informes y estadísticas. El siguiente nivel en la jerarquía organizacional está ocupado por gerentes y supervisores de bajo nivel. Este nivel contiene los sistemas informáticos que están destinados a ayudar a la gestión operativa en la supervisión y control de las actividades de procesamiento de transacciones que se producen a nivel administrativo.

Los sistemas de información de gestión utilizan los datos recogidos por el TPS para proporcionar a los supervisores los informes de control necesarios. Los sistemas de información de gestión son los tipos de sistemas de información que toman los datos internos del sistema y los resumen en formatos útiles como informes de gestión para utilizarlos como apoyo a las actividades de gestión y la toma de decisiones.

5. Sistemas de apoyo a la toma de decisiones.

Un sistema de apoyo a la toma de decisiones o de soporte a la decisión (DSS por sus siglas en inglés) es un sistema basado en ordenadores destinado a ser utilizado por un gerente particular o por un grupo de gerentes a cualquier nivel organizacional para tomar una decisión en el proceso de resolver una problemática semiestructurada. Los sistemas de apoyo a la toma de decisiones son un tipo de sistema computarizado de información organizacional que ayuda al gerente en la toma de decisiones cuando necesita modelar, formular, calcular, comparar, seleccionar la mejor opción o predecir los escenarios.

Los sistemas de apoyo a la toma de decisiones están específicamente diseñados para ayudar al equipo directivo a tomar decisiones en situaciones en las que existe incertidumbre sobre los posibles resultados o consecuencias. Ayuda a los gerentes a tomar decisiones complejas.

6. Sistemas de Información Ejecutiva.

Los sistemas de información ejecutiva (EIS por sus siglas en inglés) proporcionan un acceso rápido a la información interna y externa, presentada a menudo en formato gráfico, pero con la capacidad de presentar datos básicos más detallados si es necesario. Los sistemas información ejecutiva proporcionan información crítica de una amplia variedad de fuentes internas y externas en formatos fáciles de usar para ejecutivos y gerentes.

Un sistema de información ejecutiva proporciona a los altos directivos un sistema para ayudar a tomar decisiones estratégicas. Está diseñado para generar información que sea lo suficientemente abstracta como para presentar toda la operación de la empresa en una versión simplificada para satisfacer a la alta dirección. (Digital, 2017)

Pautas básicas para el desarrollo de un sistema de información para una organización.

Las pautas básicas para el desarrollo de un sistema de información para una organización son las siguientes:

- Codificación: con el algoritmo ya diseñado, se procede a su reescritura en un lenguaje de programación establecido (programación) en la etapa anterior, es decir, en códigos que la máquina pueda interpretar y ejecutar.

- Conocimiento de la organización: analizar y conocer todos los sistemas que forman parte de la organización, así como los futuros usuarios del sistema de información. En las empresas (fin de lucro presente), se analiza el proceso de negocio y los procesos transaccionales a los que dará soporte el SI.

- Determinar las necesidades: este proceso también se denomina elicitación de requerimientos. En el mismo, se procede identificar a través de algún método de recolección de información (el que más se ajuste a cada caso) la información relevante para el sistema de información que se propondrá.

- Diagnóstico: en este paso se elabora un informe resaltando los aspectos positivos y negativos de la organización. Este informe formará parte de la propuesta del sistema de información y, también, será tomado en cuenta a la hora del diseño.

- Diseño del sistema: una vez aprobado el proyecto, se comienza con la elaboración del diseño lógico del sistema de información; la misma incluye: el diseño del flujo de la información dentro del sistema, los procesos que se realizarán dentro del sistema, el diccionario de datos, los reportes de salida, etc. En este paso es importante para seleccionar la plataforma donde se apoyará el SI y el lenguaje de programación a utilizar.

- Identificación de problemas y oportunidades: el segundo paso es relevar las situaciones que tiene la organización y de las cuales se puede sacar una ventaja competitiva (Por ejemplo: una empresa con un personal capacitado en manejo informático reduce el costo de capacitación de los usuarios), así como las situaciones desventajosas o limitaciones que hay que sortear o que tomar en cuenta (Por ejemplo: el edificio de una empresa que cuenta con un espacio muy reducido y no permitirá instalar más de dos computadoras).

- Implementación: este paso consta de todas las actividades requeridas para la instalación de los equipos informáticos, redes y la instalación de la aplicación(programa) generada en la etapa de Codificación.

- Mantenimiento: proceso de retroalimentación, a través del cual se puede solicitar la corrección, el mejoramiento o la adaptación del sistema de información ya creado a otro entorno de trabajo o plataforma. Este paso incluye el soporte técnico acordado anteriormente.

- Propuesta: contando ya con toda la información necesaria acerca de la organización, es posible elaborar una propuesta formal dirigida hacia la organización donde se detalle: el presupuesto, la relación costo-beneficio y la presentación del proyecto de desarrollo del sistema de información.

¿Qué es una auditoría?

La definición de auditoría se basa en el examen de algún proceso, mecanismo o sector, para ver cuál es su rendimiento. Las auditorías siempre se han considerado como el examen y control de la situación económica de la empresa, para saber qué cosas van mal, qué cosas van bien y cómo se puede mejorar en cualquiera de los puntos clave de la empresa. Auditar, se entiende así, como someter las cuentas de una empresa a examen para saber cómo está actualmente la empresa para saber hacia dónde debe ir a partir de ese momento.

Sin embargo, ahora son muchos los aspectos que se pueden auditar en una empresa sin necesidad de realizar un examen general de la empresa. Es decir, que se pueden realizar controles de algún sector de la empresa concreto, o de algún ámbito organizacional del que se quiera obtener una fotografía que represente el momento actual, para saber si se están haciendo bien las cosas o si se puede mejorar algún aspecto. (emprendepyme.net, 2016)

Objetivos de la auditoría

Igual que existen diferentes tipos de auditorías, también existen diferentes objetivos para cada una de ellas. Se realizan para controlar los diferentes procesos de la empresa y ver cómo se están desarrollando. Por ello, entre los objetivos de las auditorías podemos encontrar:

Objetivos de la Auditoría de Sistemas de Información

(emprendepyme.net, 2016).

La importancia de la auditoría

En muchas ocasiones, las organizaciones no valoran suficientemente la necesidad y la importancia de realizar auditorías en las organizaciones empresariales. Y es que auditar te permite estudiar lo que estás haciendo para saber si estás haciendo bien las cosas, si se están cumpliendo las normativas legales, si estás adaptando a la actualidad y nuevas tecnologías, para dirigir y tomar decisiones que nos permitan tener un mayor éxito. Es muy importante para la dirección de la empresa, poseer información fiable que le permite analizar y valorar los pasos a seguir.

Además, el control de nuestra gestión organizacional puede ayudarnos a evitar más de un quebradero de cabeza en referencia a los aspectos legales. En ocasiones, podemos estar cometiendo errores que pueden ser considerados como fraudes, lo que puede conllevar grandes sanciones y multas. Por ejemplo, si nuestras cuentas no reflejan la realidad de la empresa, si nuestros ordenadores no poseen las licencias necesarias para ser utilizados, si nuestra maquinaria no cumple con la normativa, es posible que tengamos problemas con la ley. (emprendepyme.net, 2016)

Técnicas de auditoría

Existen diferentes técnicas de auditoría que permiten analizar de diversas maneras algún proceso o elemento de la empresa. Se basa en métodos a través de los cuáles el auditor obtiene las pruebas para realizar el informe de auditoría, donde plasmará el resultado de la auditoría.

- Estudio general: con esta técnica se observan las características más generales y destacables de la empresa que luego se profundizarán en el estudio.

- Análisis: la técnica de análisis se basa en la agrupación de diferentes elementos sobre una misma cuenta. Existen dos tipos:

- Análisis de movimientos

- Análisis de saldo

- Investigación: consiste en recabar información necesaria a través de entrevistas con los empleados de la empresa.

- Certificación: se basa en plasmar las declaraciones obtenidas a través de la investigación.

- Comprobación: consiste en las constatación de los hechos de la empresa a través de la documentación de la empresa.

- Hechos Posteriores: son aquellos exámenes que se realizan después de que se haya realizado el balance pero antes de enviar los estados financieros para que ver que todo está correctamente

- Inspección: esta técnica se basa en corroborar físicamente la existencia de algunos productos, bienes materiales, documentos, operaciones realizadas.

- Confirmación: se ratifica que son correctos los datos encontrados en los registros contables y que coinciden con los hechos que ha observado el auditor.

- Observación: consiste en ver físicamente diferentes situaciones y hechos para ver si se están cumpliendo los patrones de comportamiento establecidos. Se utiliza para ver cómo funcionan los procesos productivos.

- Cálculo: se basa en el repaso de las operaciones aritméticas de las cuentas y de determinadas operaciones para verificar si los resultados que se obtienen del cálculo son razonables.

Tipos de auditoría.

Existen diversos tipos de auditoría, aquí se mostraran algunos de los que hay:

- Auditoría de comunicación: es aquella realizada por un profesional, experto en comunicación e imagen, sobre los estados de la comunicación interna y externa de una organización.

- Auditoría de estados financieros: es aquella realizada por un profesional, experto en auditoría que realiza el examen sobre los estados financiero llamados contables en algunos países- de una entidad o ente, con el fin de emitir una opinión independiente sobre el apego de dichos estados a las Normas Internacionales de Información Financiera u otra normatividad aplicable según la legislación o lineamientos particulares según la actividad del sujeto auditado.

- Auditoría administrativa: es la técnica de control administrativo que examina -sistemática e integralmente- el grado de eficiencia en la aplicación del proceso administrativo a las distintas funciones de una entidad, así como la manera en que esta eficiencia influye en la efectividad de las mismas.

- Auditoría energética: una inspección, estudio y análisis de los flujos de energía en un edificio, proceso o sistema con el objetivo de comprender la energía dinámica del sistema bajo estudio.

- Auditoría jurídica: la efectuada por un profesional del derecho, con capacidad y experiencia que realiza la revisión, examen y evaluación de los resultados de una gestión específica o general de una institución o cuerpo, con el propósito de informar o dictaminar acerca de ellas, realizando las observaciones y recomendaciones pertinentes para mejorar su eficacia y eficiencia en su desempeño.

- Auditoría informática: proceso de recoger, agrupar y evaluar evidencias para determinar si un sistema de información salvaguarda el activo Además, mantiene la integridad de los datos, lleva a cabo eficazmente los fines de la organización y utiliza eficientemente los recursos.

- Auditoría web: proceso cuya realización da lugar a un informe de las vulnerabilidades, riesgos, potenciales fallas de seguridad, análisis de rendimientos y tiempos de carga, eficiencia del código, etc. de una página web.

- Auditoría medioambiental: cuantificación de los logros y la posición medioambiental de una organización.

- Auditoría social: proceso que una empresa u organización realiza con ánimo de presentar balance de su acción social y su comportamiento ético.

- Auditoría de seguridad de sistemas de información: análisis y gestión de sistemas para identificar y posteriormente corregir las diversas vulnerabilidades que pudieran presentarse en una revisión exhaustiva de las estaciones de trabajo, redes de comunicaciones o servidores.

- Auditoría de innovación: proceso de obtención de información sobre la situación actual de la empresa frente a la innovación.

- Auditoría política: revisión sistemática de los procesos y actividades, orientadas ideológicamente, de toma de decisiones de un grupo para la consecución de unos objetivos, en beneficio de todos y todas.

- Auditoría electoral: la realizada a sistemas electorales de los diferentes países con sistema democrático y se realizan para darle confiabilidad y transparencia al sistema.

- Auditoría de accesibilidad: revisión de la accesibilidad de un sitio web por parte de un experto.

- Auditoría de marca: metodología para medir el valor de una marca.

- Auditoría de código de aplicaciones: proceso de revisar el código de una aplicación para encontrar errores en tiempo de diseño.

- Auditoría Sarbanes–Oxley o auditoría SOx: revisión es practicada a las firmas de auditoría de las compañías que cotizan en bolsa, de acuerdo a lo prescrito por la ley Sarbanes-Oxley.

- Auditoría científico–técnica: realizada a instituciones encargadas de la investigación científica y técnica en las diferentes áreas del trabajo humano.

- Auditoría farmacéutica: verificar que la entrega de medicamentos a los clientes haya sido correcta.

- Auditoría forense: cuando se revisan datos y documentos históricos de empresas y se comparan con el fin de detectar principalmente fraudes, robos, trucos fiscales, trucos contables o cualquier otra situación anómala en la que se investiga a los involucrados intelectuales y materiales del hecho; regularmente se hacen estimaciones en dinero de las cifras malversadas.

- Auditoría de Prevención: constituye la única herramienta para poder hacer un seguimiento del cumplimiento efectivo de las actividades preventivas desarrolladas por las empresas, tanto si asumen la prevención como si la tienen externalizada parcial o completamente.

Tipos de auditorías de Prevención.

- Auditoria reglamentaria o legal.

- Auditoría Certificación Ohsas 18001.

- Auditoría Voluntaria.

- Auditoría Interna Ohsas 18001.

- Auditoría Continua.

- Auditoría Previa de Diagnóstico.

- Auditorías Específicas.

Auditoría de los sistemas de información.

De acuerdo con (Tramullas, 2018) auditoría de los sistemas de información es lo siguiente:

«Es el proceso (y los métodos y técnicas empleados) para descubrir, controlar y evaluar los flujos y recursos de información de una organización, tanto internos como externos. Su finalidad es desarrollar la gestión de información en la organización»

Caracterización

La auditoría de los sistemas de información se define como cualquier auditoría que abarca la revisión y evaluación de todos los aspectos (o de cualquier porción de ellos) de los sistemas automáticos de procesamiento de la información, incluidos los procedimientos no automáticos relacionados con ellos y las interfaces correspondientes.

Permite tener una comprensión general del funcionamiento y características del sistema, antes de que éste sea sometido a evaluaciones de usabilidad.

Evaluar elementos como: recursos de información, usos que se pueden hacer del sistema, flujos de información, características del soporte y tipos de interacción que permite el sistema, entre otros.

Objetivo

El objetivo es asegurar que la información que circulará por el sistema sea la más apropiada para la organización. Mediante la Auditoría de la Información se pretende que la organización solamente reciba aquella información que sea relevante para sus intereses, reduciendo de esta manera el silencio (no obtención de información relevante) y el ruido (obtención de información no relevante) y los requerimientos de información de la organización (o sea, de la información que precisa para poder funcionar correctamente).

Según (Tramullas, 2018) la auditoría de información deberá:

- Identificar recursos de información (RI).

- Identificar requerimientos de información.

- Identificar flujos y procesos.

- Identificar costes y beneficios de los RI.

- Identificar oportunidades de uso de los RI.

- Integrar los RI con los objetivos de la organización.

- Evaluar la conformidad con las normativas existentes sobre información y su uso.

Soluciones

La auditoria de la información ayudará a identificar:

- Duplicidades: Dentro de una misma organización en ocasiones se crea y almacena la misma información de manera independiente.

- Carencias: No compartir información produce vacíos que atentan contra el correcto funcionamiento de determinadas unidades de negocio dentro de la organización.

- Inconsistencias: Mantener la misma información de modo independiente puede dar lugar a informaciones contradictorias. (Tramullas, 2018)

Proceso de la auditoría de un sistema de información

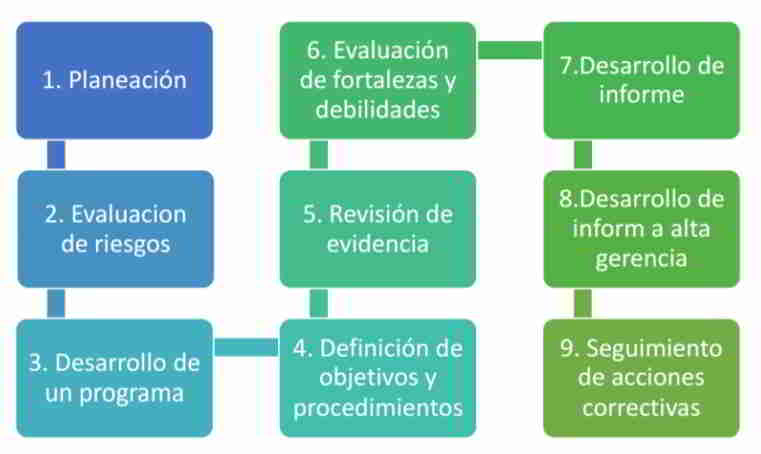

(Lardent, 2011) propone un modelo de auditoría para los sistemas de información, el modelo consta de nueve pasos:

- Planificación de auditoría. El primer paso para realizar una auditoría es la planeación, en esta fase se decidirá qué sector será auditado y se decidirá la estrategia a utilizar, además se recolectara toda la información posible del sistema a evaluar.

- Evaluación de riesgos globales. Una vez que se ha definido el área o sistema a auditar y con toda la información pertinente se pasa a considerar todos los posibles riesgos que puedan ocasionarse durante la auditoria.

- Desarrollo de un programa de auditoría. En este paso se definirá los pasos a seguir para realizar la auditoria, es decir la metodología a aplicar.

- Objetivos y procedimientos. Es importante definir cuáles serán los objetivos que se buscaran con la realización de la auditoria, además de una calara estipulación de los procedimientos a aplicar en la auditoría.

- Revisión de evidencias. En este paso se analizaran todas las evidencias que se obtengan del sistema evaluado, se desarrollaran los procedimientos previamente estipulados para el manejo y documentación de la evidencia.

- Localización de fortalezas y debilidades. Una vez que se halla analizado la evidencia se procederá a determinar las fortalezas y debilidades que tiene el sistema en su control.

- Preparación de informe. En este paso se determinara los puntos a tomar en el informe, así como la forma en que se elaborara; es importante mencionar que este informe debe elaborarse de forma clara y sencilla para que pueda ser comprendido por todo el personal involucrado en el sector auditado.

- Preparación de informe de alta gerencia. En la preparación y desarrollo del informe de alta tenencia se debe plasmar la información competente para este nivel jerárquico de la organización.

- Seguimiento de acciones. Una vez que se han emitido los reportes de la auditoria correspondiente y finalizada la misma, se debe llevar un seguimiento de las acciones correctivas a implementar.

Metodología – Auditoría de Sistemas de Información

Metodologías para la auditoría de información.

En la actualidad no existe una metodología estándar para realizar una auditoría de información, sin embargo se pueden desarrollar una serie de actividades y técnicas que pueden ayudar a realizarlas:

- Inventario físico: es el proceso de identificación y categorización de los recursos de información de una forma sistemática. De esta forma, se proporciona una fotografía de lo que la organización posee en términos de recursos de información en un momento determinado.

- Mapificación de la información (Infomap): constituye una forma gráfica de representar los recursos de información que hay en la organización y las interrelaciones entre éstos. El mapa de recursos indica hasta qué punto los recursos de información son básicos, de qué modo se encuentran posicionados (geográficamente, departamentalmente, desde un punto de vista técnico), cómo interactúan, quién los utiliza, quién es el responsable, etc.

- Análisis de las necesidades de información: tiene como finalidad principal determinar qué información requieren los empleados y la dirección de la organización para desarrollar sus papeles y alcanzar los objetivos.

- Gráficos de procesos y flujos de trabajo: los gráficos de procesos junto con los flujos de trabajo pueden constituir una buena herramienta de trabajo en el ámbito de las auditorías de la información.

- Procesos de control y verificación: en una auditoría de la información, se deben establecer también los procesos de control y verificación.

El resultado de estos procesos puede consistir en un informe o incluso, un certificado que confirme que todo es correcto o que incluya recomendaciones de mejora. Hay que tener presente que el mapa de recursos de información, o mapa documental, puede constituir uno de los principales resultados del proceso de la auditoría de información.

En el caso del mapa documental, éste detalla qué documentos se encuentran dentro de la organización, a qué tipo de funciones se encuentran vinculados y dan respuesta, quién tiene la responsabilidad y el acceso a esos documentos, en qué soporte están disponibles, dónde y cómo se encuentran accesibles y qué relación o nivel de integración tienen con el resto de los sistemas de información de la organización. También se establece la localización de todos los documentos dentro de los estándares y los procedimientos de la organización, así como su

valor para el conocimiento corporativo. (ecured.cu, 2018)

Elementos de una auditoría de información

La auditoría informativa debe relacionar lo que se encuentra con los objetivos de la organización, así como relacionarlos con la cultura organizativa, además de ayudar a decidir cómo la organización debe desarrollar una política informativa.

Con la auditoría, se persigue realizar una diagnosis de las carencias de la situación actual, ya se trate de duplicaciones de la información como falta de ésta, subutilización de recursos, incompatibilidad y/u obsolescencia de sistemas, carencias formativas dentro del conjunto de los miembros de la organización, necesidades extraordinarias de recursos e insuficiencia del personal.

Los elementos que deben constituir una auditoría de información son:

- Identificación de los recursos y los flujos de información.

- Valoración del uso efectivo que se hace de las tecnologías de la información

- Control y racionalización de costes.

- Marketing de la unidad y de sus productos informativos.

- Diseño de las tareas de las personas que trabajan con información dentro de la unidad. (ecured.cu, 2018)

Informes de auditorias

Todas las auditorias deben terminar con un posterior seguimiento, las acciones a implementar para realizar los cambios adecuados y principalmente con un correcto informe. Este documento deberá tener las conclusiones a las que se llegaron, la opinión personal del auditor con respecto al funcionamiento de la organización, las evidencias encontradas para así determinar en el informe las fortalezas y debilidades de la empresa o en este caso los sistemas de información.

Los informes de auditorías constituyen uno de los productos físicos que se entregan a la gerencia de la organización evaluada, en este documento se transfieren las observaciones y recomendaciones encontradas. Los informes pueden clasificarse en las siguientes categorías:

Informe sin salvedades

Este informe se realiza cuando el auditor no registro ningún problema ni anomalía, es decir, que los sistemas de información funcionan de manera correcta. Los sistemas de información realizan funciones aceptables para los propósitos de los mismos.

Informe con salvedades

Este informe se realiza cuándo los sistemas de información cumplen con las normas generales aceptadas, sin embargo se expone algún punto de excepción que debe de ser tomado en consideración, ya que representa algún riesgo para la organización.

Informe con opinión adversa

Este informe no es de común utilización, pero se presenta cuando los sistemas evaluados no cumplieron con ninguna norma o cuando existen debilidades importantes en los procedimientos de control.

Informe sin opinión

Este informe se emite cuando el auditor no emite ningún punto de vista, ya que el alcance planeado es limitado o muy corto, en este tipo de informes no se incluye información especializada, se realiza para que sea de fácil comprensión. (Fincowsky, 2007 )

Conclusión

Como se pudo apreciar en el artículo, las auditorías de los sistemas de información son necesarias para poder filtrar toda la información que llega o que se produce dentro de la organización, ya que esta puede provenir de los clientes, los proveedores, los departamentos o los competidores.

En este caso la auditoría de los sistemas de información permite que las organizaciones conozcan y estén conscientes de la forma en la cual trabajan en relación con la información y en consecuencia con el conocimiento.

Además las auditorías de los sistemas de información también ayudan a detectar las áreas en las cuales la información es producida y también en aquellas en la cual no es debidamente tratada o explotada, esto permitirá establecer una estrategia o política de gestión de la información que se adecúe a las necesidades y objetivos de la organización.

Con la auditoria de los sistemas de información, la organización sabrá qué información crítica es la que ayudará a cumplir con los objetivos, para poderla distribuir y compartir entre los miembros de la organización y finalmente con la gestión del conocimiento será capaz de incrementar su competitividad.

Propuesta de tesis.

Planeación de una auditoría de los sistemas de información dentro del área de posgrados del Tecnológico de Orizaba.

Objetivo general.

Realizar una auditoría a los sistemas de información del Tecnológico de Orizaba para detectar áreas de oportunidad, así mismo detectar la información que sea innecesaria para evitar saturar el sistema y los usurarios.

Agradecimientos.

Agradezco a mi madre que es la fuerza para seguir cada día y quien me ha hecho llegar hasta donde estoy, a mis profesores que me han aportado su tiempo y su conocimiento para poder seguir adelante en mis estudios, al Doctor Fernando Aguirre y Hernández ya que nos ha brindado toda su experiencia y conocimiento en esta materia de Fundamentos de Ingeniería Administrativa, así mismo a CONACYT ya que nos da su apoyo para motivarnos a salir adelante en nuestra aventura por la maestría.

Bibliografía.

biblioteca.itson.mx. (s.f.). http://biblioteca.itson.mx. Recuperado el 2 de Mayo de 2018, de http://biblioteca.itson.mx: http://biblioteca.itson.mx/oa/dip_ago/introduccion_sistemas/p4.htm

Digital, T. (19 de Julio de 2017). https://smarterworkspaces.kyocera.es. Recuperado el 2 de Mayo de 2018, de https://smarterworkspaces.kyocera.es: https://smarterworkspaces.kyocera.es/blog/los-

6-principales-tipos-sistemas-informacion/ ecured.cu. (30 de Abril de 2018). https://www.ecured.cu. Recuperado el 2 de Mayo de 2018, de https://www.ecured.cu: https://www.ecured.cu/Auditor%C3%ADa_de_informaci%C3%B3n

emprendepyme.net. (2016). https://www.emprendepyme.net. Recuperado el 3 de Mayo de 2018, de https://www.emprendepyme.net: https://www.emprendepyme.net/auditoria

Fincowsky, F. (2007 ). Auditoría Administrativa: gestión estratégica del cambio. México: Pearson Education.

incap.int. (s.f.). http://www.incap.int. Recuperado el 2 de Mayo de 2018, de http://www.incap.int: http://www.incap.int/sisvan/index.php/es/acerca-de-san/conceptos/sistema-de-vigilancia

Lardent, A. (2011). Sistemas de información para la gestión empresarial. Buenos Aires: Prentice Hall.

Tramullas, J. (30 de Abril de 2018). https://www.ecured.cu/Auditor%C3%ADa_de_informaci%C3%B3n. Recuperado el 2 de Mayo de 2018, de https://www.ecured.cu/Auditor%C3%ADa_de_informaci%C3%B3n:

wikipedia.org. (2 de Mayo de 2018). https://es.wikipedia.org. Recuperado el 2 de Mayo de 2018, de https://es.wikipedia.org: https://es.wikipedia.org/wiki/Sistema_de_informaci%C3%B3n

wikipedia.org. (21 de Abril de 2018). https://es.wikipedia.org. Recuperado el 2 de Mayo de 2018, de https://es.wikipedia.org: https://es.wikipedia.org/wiki/Auditor%C3%ADa