El presente trabajo muestra un análisis de la literatura especializada y otras fuentes, con vistas a precisar los principales aspectos conceptuales involucrados en la investigación que toma como objeto de estudio los costos. Se definen los costos desde el punto de vista antiguo, dado por los clásicos y desde la visión actual, así como los enfoques dados por diferentes autores en el contexto contable de las empresas, como elementos importantes para la excelencia y calidad empresarial.

1.1 Contabilidad de costos

La contabilidad de costos forma parte del sistema contable y brinda información tanto para la contabilidad financiera (preparación de Estados de resultados), como para la contabilidad administrativa (cálculo de puntos de equilibrio, márgenes de contribución, presupuestos, entre otros).

La contabilidad de costos es el subsistema que identifica, mide, procesa y comunica información objetiva sobre el costo de producir un bien o prestar un servicio.

Algunos de los objetivos de la contabilidad de costos son:

- Determinar el costo de producir un bien o prestar un servicio.

- Establecer un control administrativo.

- Suministrar información para la planeación y toma de decisiones.

No existe un costo único, sino que para cualquier acción o resultado productivo se podrán definir costos diferentes según sea el objetivo perseguido y todos pueden ser correctos, pero serán diferentes entre sí.

La contabilidad de costos sirve para contribuir al control de las operaciones y facilita la toma de decisiones.

Las características de la contabilidad de costos son las siguientes:

- Es analítica, puesto que se planea sobre segmentos de una empresa, y no sobre su total.

- Predice el futuro, a la vez que registra los hechos ocurridos.

- Los movimientos de las cuentas principales son en unidades.

- Sólo registra operaciones internas.

- Refleja la unión de una serie de elementos: materia prima, mano de obra directa y cargas fabriles.

- Determina el costo de los materiales usados por los distintos sectores, el costo de la mercadería vendida y el de las existencias.

- Sus períodos son mensuales y no anuales como los de la contabilidad general.

- Su idea implícita es la minimización de los costos.

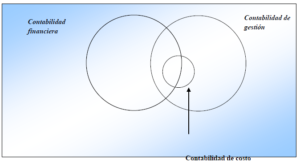

La contabilidad de costos es una rama de la contabilidad de gestión que se relaciona fundamentalmente con la acumulación y el análisis de la información de costos para uso interno por parte de los gerentes, en la valuación de inventarios, la planeación, el control y la toma de decisiones (Figura 1). Es además la que sintetiza y registra los costos de los centros fabriles, de servicios y comerciales de una empresa, con el fin de que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos, a través de la obtención de costos unitarios y totales en progresivos grados de análisis y correlación.

Interrelación entre contabilidad financiera, contabilidad de gestión y contabilidad de costo

Figura 1: Interrelación entre contabilidad financiera, contabilidad de gestión y contabilidad de costo. Fuente: Elaboración propia.

En Contabilidad de Costos, Horngren define por costo “… los medios en la forma contable convencional, en unidades monetarias, que deben ser pagadas para adquirir bienes y servicios».

El costo es definido por Polimeni como: “El valor sacrificado para obtener bienes

o servicios¨.

Es oportuno aclarar que: “Todo sacrificio, para que sea costo, debe aumentar el valor del bien al que se aplica; todo sacrificio que no cumpla esta condición se debe considerar como un despilfarro”.

Definiciones antiguas de costos:

Uno de los aspectos más importantes en la contabilidad de costos es la diferenciación entre los conceptos de costo y gasto que todavía son de uso corriente. Esta definición de costos fue plasmada en el contexto de empresas fabriles (productoras) donde el objetivo prioritario de la empresa era fabricar productos.

A continuación se definirá cada uno de estos conceptos:

Costo: es el consumo de recursos (materias primas, mano de obra, etc.) para realizar actividades relacionadas directamente con la producción del bien o la prestación del servicio. El beneficio obtenido por el sacrificio de estos recursos se obtendrá una vez se venda el producto final. Ejemplo: los materiales utilizados para la fabricación del producto, el salario de los obreros.

Gasto: es el consumo de recursos requerido para realizar actividades que apoyen la producción del bien o la prestación del servicio. El sacrificio de estos recursos deberá cargarse al estado de resultados del periodo en el cual fueron consumidos, por lo tanto, no se relacionan con la venta de los productos. Ejemplo. El salario del personal administrativo.

Pérdida: es el consumo de recursos en el cual no se obtiene ningún beneficio: Por ejemplo cuando se consumen unos recursos para la fabricación de un producto pero se comete un error y el producto sale defectuoso y no puede venderse.

Inversión: es el consumo de recursos en el cual el beneficio se obtendrá a lo largo de varios periodos. Ejemplo. La compra de maquinaria.

Definición actual de costos:

Corresponde a la suma de erogaciones y recursos consumidos necesarios para la fabricación de un bien o servicio, desde el momento en que se diseña, hasta que el producto es vendido al cliente, incluyendo el servicio posventa. Esto incluye toda la cadena de valor de la empresa.

El costo no es más que la expresión monetaria de los recursos empleados en el proceso productivo, incluye gastos de materias primas, materiales, combustible, energía, amortización, salarios y otros que intervienen en el proceso productivo, es una categoría económica inherente a todas las formaciones económicas sociales donde exista producción mercantil, es la parte del valor encargada de resarcir los gastos de producción de los productos, el costo garantiza la reproducción simple. Existe una relación entre la categoría valor y el costo de producción y el precio de venta no coincide necesariamente con el valor.

Diversos han sido los conceptos expresados sobre el término costo, aunque todos coinciden en que el costo es el valor de los recursos materiales y humanos, consumidos o empleados en la elaboración de un producto o en la prestación de un servicio, que constituye un medidor de eficiencia económica productiva, por lo que su comportamiento nos facilita evaluar los resultados.

Todo costo tiene dos componentes:

- Componente físico: cantidad de factor utilizado expresado en ciertas unidades del

mismo (litros, kilos, kw, horas hombre, horas máquina, etc.).

- Componente monetario: valor asignado a cada factor.

Cz, y =Qz, y × Pz

Cz,y : Costo del factor productivo z para obtener el resultado productivo y.

Qz,y : Cantidad física sacrificada del factor z para obtener el resultado productivo y.

Pz : Precio unitario del factor productivo z.

Los objetivos y funciones de la determinación de costos son los siguientes:

- Servir de base para fijar precios de ventas y para establecer políticas de comercialización.

- Permitir la valuación de inventarios, tanto de productos terminados como de productos en proceso.

- Controlar la eficiencia de las operaciones / eficiencia fabril, es decir para controlar si los costos que realmente están teniendo, corresponden a los costos que tendrían que producirse trabajando eficientemente.

- Estimar la utilidad de los diferentes productos. Los diferentes productos tienen ciertos precios de venta y ciertos costos (si no se conoce el costo, no podrá determinarse la ganancia); si se sabe, de toda la línea de productos que se maneja, los precios de venta y los costos de los productos, se puede estimar cuáles son los productos más rentables y cuáles son los productos menos rentables.

- Facilitar la toma de decisiones empresariales

- Contribuir al planeamiento, control y gestión de la empresa.

Los elementos del costo de un producto o sus componentes integrales son los materiales directos, la mano de obra directa y los costos indirectos de fabricación.

Esta clasificación proporciona a la administración la información necesaria para la medición del ingreso y la fijación de precios del producto. A continuación se definen dichos elementos:

Materiales: Son los principales bienes que se usan en la producción y que se transforman en artículos terminados con la adición de mano de obra directa y costos indirectos de fabricación. El costo de los materiales se divide en materiales directos e indirectos.

- Materiales Directos: Son materiales que se pueden identificar en la producción de un artículo terminado, que se pueden asociar fácilmente con el producto y representan el principal costo de materiales en la producción de ese artículo.

- Materiales Indirectos: Son todos los materiales comprendidos en la fabricación de un producto, diferente de los materiales indirectos de fabricación.

Mano de obra: Es el esfuerzo físico mental gastado en la fabricación de un producto. El costo de mano de obra se puede dividir en mano de obra directa y mano de obra indirecta.

- Mano de obra directa: Es toda la mano de obra directamente involucrada en la fabricación de un producto terminado, que se puede asociar fácilmente con el producto y representa el principal costo de mano de obra en la fabricación de ese producto.

- Mano de obra indirecta: Es toda la mano de obra involucrada en la fabricación de un producto que no se considera mano de obra directa. La mano de obra indirecta se incluye como parte de los costos indirectos de fabricación.

Costos indirectos de fabricación: Son todos los conceptos que incluye el pool de costos y que se usan para acumular los materiales indirectos, la mano de obra indirecta y todos los otros costos indirectos de manufactura como son arrendamiento, energía, depreciación de equipos de fábrica. Tales conceptos se incluyen en los costos indirectos de fabricación porque no se les puede identificar con el producto.

- Sistemas de Costos

El sistema de costos posibilita realizar los análisis a nivel global de fábrica, pero al surgir como necesidad lógica del desarrollo empresarial concentrar los análisis de los costos en las áreas productivas que es donde se generan el gasto material, salarios u otros gastos directamente, el costo que existía no permitía esta evaluación, por lo que se comenzó el estudio de costo por área de responsabilidad, ha sido un proceso complejo pero permite el control de las materias primas y los materiales desde la salida del almacén, que está limitado por la determinación previa de las cifras que pueden ser despachadas a las áreas productivas así como el registro de las partidas de gasto en el área, garantizando un mejor control para el uso racional de los recursos que se utilizan en el proceso productivo.

Los sistemas de costo son un conjunto de métodos, normas y procedimientos, que rigen la planificación, determinación y análisis del costo, así como el proceso de registro de los gastos de una o varias actividades productivas en una empresa, de forma interrelacionada con los subsistemas que garantizan el control de la producción y de los recursos materiales, laborales y financieros.

Los sistemas de costos pueden clasificarse:

De acuerdo con la porción del costo a incluir en el costo del producto:

Costeo por absorción: Todos los costos de fabricación se incluyen en el costo del producto, así como se excluyen todos los costos que no son de fabricación. La característica básica de este sistema es la distinción que se hace entre el producto y los costos del período, es decir los costos que son de fabricación y los que no lo son.

Costeo variable: Los costos de fabricación se asignan a los productos fabricados. La principal distinción bajo este sistema es la que existe entre los costos fijos y los variables. Los costos variables son los únicos en que se incurre de manera directa en la fabricación de un producto. Los costos fijos representan la capacidad para producir o vender, e independientemente del hecho de que se fabriquen o no los productos y se lleven al período, no se inventarían. Los costos de fabricación fijos totales permanecen constantes a cualquier volumen de producción. Los costos variables totales aumentan en proporción directa con los cambios que ocurren en la producción.

La cantidad y presentación de las utilidades varía bajo los dos métodos. Si se utiliza el método de costeo variable, los costos variables deben deducirse de las ventas, puesto que los mismos son costos en los que normalmente no se incurriría si no se produjeran los artículos.

Según la forma en que se acumulan los costos y se produce el flujo del proceso productivo:

Costeo por órdenes: Se emplea cuando se fabrica de acuerdo a pedidos especiales de los clientes.

Costeo por procesos: Se utiliza cuando la producción es repetitiva y diversificada, aunque los artículos son bastante uniformes entre sí.

Según el momento en que se lleva a cabo el cálculo de los costos:

Costeo histórico o resultante: Primero se consume y luego se determinan el costo en virtud de los insumos reales. Puede utilizarse tanto en costos por órdenes como en costos por procesos.

Costeo predeterminado: Los costos se calculan de acuerdo con consumos

estimados. Dentro de estos costos predeterminados podemos identificar 2 sistemas:

Costeo estimado o presupuesto: Son costos que se fijan de acuerdo con experiencias anteriores. Su objetivo básico es la fijación de precios de venta.

Costeo estándar: Los costos estándares pueden tener base científica (si se pretende medir la eficiencia operativa) o empírica (si su objetivo es la fijación de precios de venta). En ambos casos las variaciones se consideran ineficiencias y se saldan por ganancias y pérdidas.

El diseño de un sistema de acumulación de costos debe ser compatible con la naturaleza y tipo de operaciones ejecutadas por una compañía manufacturera. Cuando los productos son producidos masivamente en el proceso continuo el sistema de costos por proceso es apropiado.

La diferencia entre el costo por órdenes y el costo por procesos en relación con su naturaleza exige también variadas técnicas para la aplicación del costo aplicado al producto. Sin embargo las técnicas del costeo para el control no son diferentes.

En el costeo por procesos todos los costos del departamento se aplican al producto distribuyéndolo sobre la producción de los departamentos mediante el uso de promedios generales. Es posible el uso de este método en virtud de que todas las unidades terminadas reciben la misma atención y esfuerzo.

El costo por procesos es aplicable en aquellas industrias cuyos productos terminados requieren generalmente de largos procesos, pasando de un departamento a otro y corresponden a productos uniformes o más o menos similares. El énfasis principal está en la función tiempo y luego en el producto en sí para determinar el costo unitario, dividiendo el costo de producción del período entre el número de unidades procesadas. Según el tipo de productos a fabricarse, los costos pasan por los diferentes centros o departamentos en forma permanente.

En condiciones normales de trabajo, en todos o casi todos los departamentos, existirán durante el período, inventarios de productos en proceso y la misma situación podrá presentarse al final de cualquier período, salvo que se hubiese planificado en otra forma. El sistema de procesos de varios productos que son elaborados en forma independiente unos de otros, ya sea desde el inicio de la producción o desde un punto llamado punto de separación, recibe el nombre de procesos paralelos, que son generalmente secuenciales en relación al mismo producto. Es decir que la producción de un departamento continúa en el siguiente y así sucesivamente hasta su terminación.

En el sistema de procesos continuos existe una secuencia y los costos son obtenidos por departamentos. De este modo, el segundo, tercero y cuarto departamento, recibe el costo de las unidades semi-terminadas del departamento anterior y le añade sus propios costos, antes de transferir al siguiente y así sucesivamente hasta que el producto esté completamente terminado.

Dependiendo del tipo de producto y las técnicas de fabricación, los materiales pueden ingresar en todos los procesos o solo en algunos, generalmente el primero y el último, mientras que el costo de conversión, es parte del costo de todos y cada uno de los procesos o departamentos. Por tanto, son importantes; la identificación del centro de producción, la cantidad de unidades producidas en cada uno de ellos, el costo total acumulado de cada centro, el cómputo del costo unitario por departamento y el costo total por unidad.

Posiblemente el aspecto más importante dentro de un sistema de costo por proceso en la determinación de los costos unitarios de producción, tanto en la etapa de proceso como terminados en un momento dado. Este aspecto es importante desde el punto de vista de la necesidad de una buena información para el control y la toma de

decisiones. Por lo expresado no se debe pensar que la determinación del costo, es el objetivo final de la contabilidad de costo, sino solamente es un medio instrumental para la planificación y el control.

- Sistema de Gestión de Calidad

En el umbral de este nuevo milenio se presenta un escenario donde la era digital y la globalización presentan a la población consumidora alternativas donde los precios competitivos y la alta calidad marcan la diferencia en los negocios. Ante este hecho, las organizaciones deben estar preparadas. La calidad no debe ser percibida como un concepto abstracto e inmensurable sino como un aliado fundamental que, desarrollado en función a las características del negocio, puede rendir los logros y objetivos de eficiencia que se planteen. Por lo tanto, las organizaciones deben conocer bien no sólo sus productos y procesos, sino también los de los competidores, definiendo claramente sus estructuras de costos, las desviaciones ocurridas durante sus operaciones de producción de bienes y servicios, así como los costos necesarios para mejorar y evitar la repetición de dichos eventos desviados.

La calidad es como el arte, todos la alaban, todos la reconocen cuando la ven, pero cada uno tiene su propia definición de lo que es (Sehambenger, 1986).

Los principales ideólogos que abordan este tema a escala mundial han aportado diferentes enfoques, como se muestra a continuación:

James Harrington (1993)

En su enfoque sobre la calidad Harrington plantea que a medida que entraba la década de los 90 los clientes no buscaban buena calidad sino que deseaban la perfección. Para este autor:

Calidad es hacer bien el trabajo todas las veces.

Perfección es hacer el trabajo apropiado todas las veces.

Harrington hace mucho énfasis en la prevención “Prevención no es evitar que se repitan los problemas, es evitar que lleguen a ocurrir alguna vez”. Centra su enfoque de calidad en el proceso, definiéndolo como cualquier actividad o grupo de actividades que emplean insumos, agregan valor a este y suministran un producto a un cliente externo o interno.

Joseph Juran (1995) al referirse al concepto de calidad, Juran plantea que calidad significa la satisfacción del cliente externo e interno. Las características del producto y la falta de deficiencias son las principales determinantes de la satisfacción; entonces define cliente y producto de la siguiente forma:

Cliente es aquel a quien un producto o proceso impacta. Los clientes externos incluyen no solo al usuario final, sino también a los procesadores intermedios y a los comerciales. Los clientes internos incluyen tanto a otras divisiones de una compañía a las que se proporcionan componentes para un ensamble, como a otros a los que afecta.

Sin embargo el producto es la salida de un proceso (bienes, software, servicios). La satisfacción del cliente se logra a través de dos componentes: características del producto y falta de deficiencias.

Una limitante a este concepto es que su enfoque es subjetivo, depende del criterio de la persona que evalúa.

Edward Deming (1998), su enfoque sobre la calidad está basado en el trabajo diario controlando la variabilidad y la fiabilidad a bajos costos, orientándose hacia la satisfacción de los clientes. Considera que la calidad debe ser mejorada constantemente debido a las siempre cambiantes necesidades del mercado. Su visión de la calidad es muy dinámica.

Otros enfoques:

Por el papel rector que juegan en el mundo las normas relacionadas con la calidad es necesario incluir el enfoque de la Organización Internacional para la Normalización (ISO), este considera a la calidad como la capacidad de un conjunto de características inherentes de un producto, sistema o proceso para satisfacer los requisitos de los clientes y otras partes interesadas.

Un estudio llevado a cabo por Tamini y Sebastianelli (1996) determinó que los gerentes de ochenta y seis firmas del este de los Estados Unidos de América definen calidad como:

- Perfección

- Consistencia

- Eliminación de desperdicio

- Velocidad de entrega

- Cumplimiento de políticas y procedimientos

- Provisión de un buen producto

- Hacerlo bien desde la primera vez

- Satisfacción a los clientes

- Servicio total a los clientes.

Esta variada gama de interpretaciones hace ver que la calidad abarca a la gran mayoría de los procesos de cualquier organización y que debe ser percibida y aplicada no sólo en las etapas de producción de un bien o servicio, sino también a lo largo de la cadena integral de suministro, desde la fase de mercadeo y levantamiento de las necesidades de los clientes hasta el servicio posventa. No obstante, a pesar de la importancia de la calidad, muchas compañías todavía se resisten a integrar la calidad en sus esfuerzos gerenciales.

El concepto de calidad ha sido abordado por diferentes autores. La autora coincide con ellos ya que considera a la calidad como: estilos que emplea la organización para satisfacer las necesidades y expectativas de sus clientes internos y externos.

Los mecanismos mediante los cuales las organizaciones han gestionado la calidad han ido evolucionando los enfoques y etapas de la gestión de la calidad. Así, después de la primera guerra mundial y en los años 20 se hablaba de inspección de la calidad donde se debía verificar la conformidad del producto final con ciertas especificaciones establecidas previamente. Después de la segunda guerra mundial y en los años 50 se hablaba de control estadístico de la calidad donde estas especificaciones se fueron aplicando durante el proceso de fabricación. La inspección de la calidad consiste en contar y medir para identificar y separar productos defectuosos del total de la producción. El control de calidad, por su parte, es el conjunto de técnicas y actividades de carácter operativo utilizadas para verificar los requerimientos relativos a la calidad del producto. Este enfoque no incorpora ninguna actividad de prevención y mejora, la búsqueda de no conformidades a las especificaciones se desarrolla durante el proceso de fabricación en base a métodos estadísticos por lo que mejora la eficiencia respecto a la inspección. En general en el enfoque de control de calidad no existe participación del personal, únicamente el departamento de calidad se responsabiliza de cumplir con las especificaciones fijadas, en ningún caso se contempla la satisfacción del cliente y se basa en la detección de errores con el objetivo de corregirlos y arreglarlos.

En los años 70 surgió el término “Quality Assurance” que equivale a traducirlo como garantía o Aseguramiento de la Calidad y que engloba al “conjunto de actividades planificadas y sistemáticas, necesario para dar confianza de que un producto o servicio va a satisfacer los requerimientos establecidos”. El objetivo es garantizar la entrega de un producto al cliente de acuerdo a unos requisitos especificados y acordados con este. Los clientes solicitan cada vez más la seguridad de que se tenga implantado un sistema de gestión de calidad que les aporte seguridad en el producto. En los últimos años han gozado de gran popularidad las normas de aseguramiento de la calidad de la serie ISO 9000 y que han pasado a denominarse, más tarde, como gestión de la calidad.

A partir de los años 90, el interés en la calidad creció a niveles sin precedentes, aupado, en parte, por la publicidad del Premio de Calidad Nacional «Malcolm Baldridge», premio instituido desde 1987 por Ley de los Estados Unidos, bajo el auspicio del Centro de Productividad y Calidad Americano, para realzar a las compañías norteamericanas comprometidas con la gerencia de la calidad, su práctica y desempeño y para competir con el premio Deming en Japón.

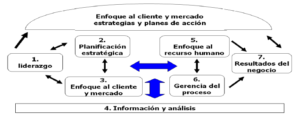

El modelo Malcolm Baldrige se basa en un sistema de liderazgo, planificación estratégica y enfoque hacia el cliente y mercado (Figura 2). Constituye una extraordinaria herramienta a seguir para evaluar la gestión de la calidad total, con unos criterios de una profundidad realmente impresionante. Este modelo consta de siete criterios: liderazgo, planificación estratégica, enfoque al cliente y al mercado, información y análisis, orientación a los recursos humanos, gestión de procesos y resultados empresariales.

Modelo americano para la excelencia empresarial Malcolm Baldrige

Figura 2. Modelo americano para la excelencia empresarial Malcolm Baldrige

Fuente: Malcolm Baldrige (1987)

La Calidad Total es el estadio más evolucionado dentro de las sucesivas transformaciones que ha sufrido el término “calidad” a lo largo del tiempo. En un primer momento se habla de Control de Calidad, primera etapa en la gestión de la calidad que se basa en técnicas de inspección aplicadas a la producción. Posteriormente nace el Aseguramiento de la Calidad, fase que persigue garantizar un nivel continuo de la calidad del producto o servicio proporcionado.

Finalmente se llega a lo que hoy en día se conoce como Calidad Total, un sistema de gestión empresarial íntimamente relacionado con el concepto de Mejora Continua y que incluye las dos fases anteriores.

La filosofía de la Calidad Total proporciona una concepción global que fomenta la Mejora Continua en la organización y donde se involucran todos sus miembros, centrándose en la satisfacción tanto del cliente interno como del externo. Se puede definir esta filosofía del siguiente modo: Gestión (el cuerpo directivo está totalmente comprometido) de la Calidad (los requerimientos del cliente son comprendidos y asumidos exactamente) Total (todo miembro de la organización está involucrado, incluso el cliente y el proveedor, cuando esto sea posible).

La Gestión de la Calidad Total (Total Quality Management o TQM ) es una necesidad de las organizaciones que deseen ser competitivas y sobrevivir. Está enfocada desde la perspectiva de los clientes internos y los externos, y permite una mejora continua.

El TQM tiene como principal objetivo la excelencia empresarial. Es complicado poner en práctica la Gestión de la Calidad Total ya que es una filosofía, una cultura y una nueva forma de pensar en la organización.

El sistema de calidad, debe estar basado en la definición y gestión de los procesos, lo que implica el desglose de las actividades de la organización en partes bien definidas, establecer la secuencia correcta y la adecuada interacción que pueda existir entre ellas y en el estudio y tratamiento de las mismas con el fin de que den

lugar a productos conformes.

La medición y el análisis de los resultados deben conducir al establecimiento de una metodología de perfeccionamiento, no solamente de las actividades que la organización desarrolla, sino también de los métodos de control.

El sistema de gestión de calidad es el conjunto de la estructura de organización, de responsabilidades, de procedimientos y de recursos que se establecen para llevar a cabo la gestión de calidad. De acuerdo con esta definición se podrían establecer múltiples tipos de sistemas de calidad y de hecho, resulta lógico pensar que cada organización diferente cuente con un sistema adaptado a sus características. No obstante también resulta evidente que la discrepancia entre los distintos sistemas que pudiesen existir introduciría una gran complejidad en las relaciones comerciales y técnicas entre las organizaciones.

La función de la calidad abarca toda la empresa, ya que la calidad de un producto es el resultado del trabajo de todos los departamentos a lo largo del proceso productivo. Cada uno de los departamentos especializados tiene, no sólo la responsabilidad de llevar acabo sus funciones, sino que también tiene que hacer su trabajo correctamente. De esta manera, cada departamento tiene una actividad orientada hacia la calidad que debe desarrollar simultáneamente con su función principal.

1.4 Costos de calidad

El proceso de transformación que ha experimentado el mundo de los negocios en los últimos años, ha traído como resultado fundamental, la reordenación interna de las empresas y ha potenciado su actuación estratégica, lo cual ha influido en la búsqueda de técnicas capaces de transmitir la información necesaria para tomar nuevas decisiones.

Las condiciones que predominan en la actualidad, obligan a la empresa a integrar en su estrategia competitiva, además de los factores convencionales, otros factores que constituyen indicadores más efectivos del aporte que realizan las operaciones de la organización a su estrategia competitiva.

La calidad es el objetivo y la referencia de cualquier actividad desarrollada en la empresa. Se ha convertido en un instrumento de gestión poderoso y avanzado, que en manos de las empresas, les permite alcanzar importantes cuotas de mercado y se esgrime como estrategia competitiva diferenciadora.

Es así como surge la necesidad de controlar los recursos utilizados para obtener esa calidad, siendo los costos un valioso instrumento en este sentido, en función de mantener un seguimiento de la estrategia aportando a la gerencia la información necesaria.

Un elemento esencial para un programa de control total de la calidad consiste en la identificación, el análisis y el control de los costos de calidad para todo el negocio, lo que permite evaluar dichos programas y detectar las áreas que demandan atención.

Los costos de calidad forman parte integral del costo de producción, estando presentes en los resultados que se reflejan en el Estado de Resultado de una organización, pero no se cuantifican por separado, impidiendo su adecuado control y análisis, lo que dificulta la aplicación de posibles medidas correctivas y el proceso de toma de decisiones.

Los sistemas de costos llamados «tradicionales», no cuentan con procedimientos que permitan ofrecer información a la gerencia relacionada con el control de la calidad.

Referido a este tema, tradicionalmente la contabilidad de costos se ha ocupado del reproceso, que se realiza en aquellos productos que se alejan de la calidad del diseño para acercarlos a ella, desarrollando técnicas para el tratamiento de los desperdicios y de la llamada producción defectuosa.

Sin embargo, poner énfasis en la calidad puede constituir un apoyo que identifique y elimine las causas de los errores y el reproceso, reduciendo costos y logrando que haya más unidades de producto disponibles para cumplir con las fechas de entrega.

Según Philip Crosby, el costo de calidad es el costo por no cumplir los requisitos, es lo que gastamos por hacer las cosas mal o por no hacerlas bien desde la primera vez. El costo de calidad se compone de dos elementos principales:

- El costo por cumplir (entrenamiento, planificación y otros).

- El costo por no cumplir (reproceso, desperdicios, repetir el trabajo, pago de recargos y otros).

Uniendo estos dos conceptos resultarán los mayores gastos que tiene una compañía.

Crosby ha encontrado mediante estudios, que el costo de calidad en una empresa típica está alrededor de un 20 % del total de las ventas. Esto es lo que se busca reducir, esto es lo que se está gastando por no hacer las cosas bien.

Algunos autores incluyen bajo este término dos tipos de costos; el costo de calidad propiamente dicho, que es derivado de los esfuerzos de la organización para fabricar un producto o generar un servicio con la calidad ofrecida, y el costo de la no calidad, conocido también como el “precio del incumplimiento” o el costo de hacer las cosas incorrectamente. Este último lo definen como aquellas erogaciones producidas por ineficiencias o incumplimientos, las cuales son evitables.

Actualmente se entienden como costos de calidad aquéllos incurridos en el diseño, implementación, operación y mantenimiento de los sistemas de calidad de una organización, aquéllos costos de la organización comprometidos en los procesos de mejoramiento continuo de la calidad, el costo para determinar si la producción es aceptable, es decir la inversión que se hace para verificar el nivel de calidad del producto y la realizada para prevenir o corregir la ocurrencia de la no calidad, los costos de sistemas, productos y servicios frustrados o que han fracasado al no tener en el mercado el éxito que se esperaba, hasta aquí los costos son ineludibles, debido a que son propios de los procesos productivos o costos indirectos para que éstos se realicen. Pero a estos se les suma cualquier otro costo en que incurre la empresa y el cliente por que la producción no cumplió las especificaciones y expectativas del cliente y que la empresa incurre en ellos por producir fallos en el producto, a estos se les conoce como costos de mala calidad, pobre o no calidad, estos costos son evitables, pues no existirían si los procesos no produjeran defectos.

Haciendo una síntesis de lo anterior se puede resumir que el costo de la calidad es una herramienta administrativa de decisión que permite cuantificar monetariamente los gastos del Sistema de Gestión de la Calidad en la organización.

Los costos pueden clasificarse en dos grandes grupos: costos controlables y costos resultantes.

COSTOS CONTROLABLES

Son aquellos sobre los que la empresa tiene el control directo para asegurarse de que sólo los productos /servicios aceptables por el cliente se remitan al mismo. Se dividen en dos categorías: de prevención y de evaluación.

- Costos de prevención

Son los gastos realizados para evitar que se cometan errores, defectos y fallos, evitando así la entrega de productos defectuosos. Incluye los costos de las actividades previas y durante las etapas de desarrollo del producto, compra de materiales, planeación y ejecución de operaciones, manufactura, operaciones de soporte y servicio después del despacho. Si se miran desde el punto de vista financiera no son realmente un costos sino una inversión de futuro, que se puede llamar inversión para evitar costos. Sus principales clases son:

- Planificación de la calidad

- Revisión de nuevos productos

- Adiestramiento

- Control del proceso

- Obtención y análisis de datos de calidad

- Proyectos de mejora

- Informes de calidad

- Costos de evaluación

Llamados también como costos de valoración, estimación o apreciación. Estos son el resultado de la evaluación de la producción terminada o en proceso y la auditoria del proceso para medir la conformidad con los criterios y procedimientos establecidos. Buscan asegurar la conformidad con los estándares de calidad y el nivel de desempeño. Incluyen:

- Inspección y ensayo

- Mantenimiento de la precisión del equipo de inspección y ensayo

- Evaluación de existencias

- Materiales y equipos consumidos

- Comprobación del comportamiento post – venta

- Informes y procesamiento de los datos de calidad

- Auditorias de calidad del producto

- Formación del personal de calidad

COSTOS RESULTANTES DE LA MALA CALIDAD

Conocidos también como costos de fallos. Son los costos en los que incurre la empresa que es consecuencia de los errores, se incurre en ellos para evaluar el desempeño del producto, para corregir las discrepancias o reemplazar los productos no conformes con los requerimientos de los clientes. Es el dinero que la empresa invierte porque no todas las actividades se hicieron bien todas las veces. Se les llama resultantes porque están directamente relacionados con las decisiones que se toman dentro de la categoría de costos controlables. Estos costos desaparecerían sino existieran fallas en el producto. Podrían llamarse pérdidas porque en realidad representan esto para la empresa. Se dividen en costos resultantes de fallas internas y externas.

- Costos por fallas internas

Costos en los que incurre la empresa como consecuencia de los errores detectados antes de que la producción sea recibida por el cliente. Y son costos como:

- Trabajos de reelaboración

- Desechos:

- Doble ensayo:

- Tiempo de paro

- Pérdidas de rendimiento

- Gastos de disposición

- Pérdidas en proceso evitables

- Inspección al 100%

- Costos por fallas externas

El productor incurre en un costo externo porque el cliente recibe un producto/servicio inaceptable. La empresa incurre en él porque el equipo de evaluación no detectó todos los errores antes de que el producto fuera entregado al cliente. Y son costos del tipo de:

- Atención de las reclamaciones

- Gastos de garantía

- Material devuelto:

La medición de los costos de calidad permite planificar las actividades relacionadas con la calidad y los recursos destinados a lograr mejores resultados, así como el seguimiento de estas actividades planificadas y puestas en práctica, analizando el modo en que se llevan a cabo.

Generalmente la medición de costos de calidad se dirige hacia áreas de alto impacto e identificadas como fuentes potenciales de reducción de costos. Aquéllas que permiten cuantificar el desarrollo y suministran una base interna de comparación entre productos, servicios, procesos y departamentos.

Por otra parte la medición de los costos de calidad permite evaluar continuamente las actividades de prevención y redimensionarlas para alcanzar mejoras, teniendo en cuenta que:

- Por cada falla existe una causa.

- Las causas de las fallas están sujetas a la prevención.

- La prevención siempre es menos costosa.

Con un mayor control sobre los costos relacionados con la calidad y una mayor organización de los mismos se facilita la recogida y transmisión de información sobre las nuevas variables que en este contexto interesa gestionar, para de esta manera lograr una correcta identificación de los costos de calidad que permita que puedan ser medidos, mejorados y controlados.

El cálculo de los costos de calidad además de ser una herramienta para localizar las principales áreas de deficiencia nos permite evaluar el funcionamiento del Sistema de Gestión de la Calidad sin el cual no nos seria posible conocer la esencia de los costos de las organizaciones.

Cuantificar la dimensión del problema de calidad en términos monetarios mejora la comunicación entre los diferentes niveles de dirección. Cualquier reducción en los costos de calidad tendrá un impacto directo en las utilidades de la empresa y en el aumento de su competitividad.

Algunos de los beneficios que pueden lograrse son los siguientes:

- Mayor rentabilidad.

- Mayor retención de clientes

- Menos quejas y reclamos de garantías por parte del cliente

- Reducción de costos por menor cantidad de pérdidas, duplicación de trabajo.

- Mayor compromiso y satisfacción de los empleados, menor rotación.

- Mayor capacidad para atraer nuevos clientes.

La medición de los costos relativos a la calidad también revela desviaciones y anomalías en cuanto a distribución de costos y estándares, las cuales muchas veces no se detectan en las labores rutinarias de análisis. Por último, y quizás sea el uso mas importante, la cuantificación es el primer paso hacia el control y el mejoramiento.

La medición de los costos de calidad es de gran importancia para cualquier entidad:

- En primer lugar porque estos suelen ser muy grandes. De acuerdo con la investigación de un grupo de trabajo de la Oficina para el Desarrollo Económico Nacional (ODEN) que estudió la calidad y las normas publicadas en 1985, alrededor del 10 al 20% de las ventas totales de las empresas está representado por los costos relacionados con la calidad.

- En segundo lugar, el 95% de los costos en la calidad generalmente tiene relación con la valoración y los defectos. Estos gastos le añaden muy poco al valor del producto o servicio; los gastos de los defectos, por lo menos, pueden considerarse evitables. La reducción de los costos de los defectos mediante la eliminación de las causas de la falta de cumplimiento también puede traducirse en una reducción sustancial de los costos de valoración.

- En tercer lugar, los costos innecesarios y evitables encarecen los bienes y servicios. Esto a su vez, afecta la competitividad y, a la larga, los salarios y los estándares de la vida.

- En cuarto lugar, es evidente que los gastos y los aspectos económicos de muchas actividades relacionadas con la calidad, incluidas las inversiones en la prevención y las actividades de evaluación, les son desconocidos a las compañías, no obstante que tales costos son considerables y que una parte sustancial de ellos es evitable.

El costo de la calidad no es exclusivamente una medida absoluta del desempeño, su importancia estriba en que indica donde será más redituable una acción correctiva para una empresa.

Los costos de la calidad están presentes no solo en las operaciones de producción sino también en muchas otras. Al seleccionar las actividades de una empresa la cuantificación de los costos por errores pueden atraer la atención sobre la gravedad de los problemas e identificar áreas concretas donde se presentan. De ahí que presenten ciertas ventajas pero también algunas dificultades para su establecimiento y análisis.

Ventajas:

Proporciona una entidad manejable; proporciona una visión única de la calidad; proporciona un medio para medir los cambios; proporciona un sistema de prioridades para los problemas; asegura que los objetivos de calidad estén junto con los fines y objetivos; proporciona la manera de distribuir correctamente los Costos de la Calidad para obtener máximos beneficios; induce al análisis de la calidad en el Consejo de Dirección; mejora el uso eficaz de los recursos; aporta un nuevo enfoque para hacer bien el trabajo; proporciona una medida de las mejoras realizadas; la reducción de los costos de la calidad posibilita incrementar los beneficios de una organización.

Dificultades:

Rechazo inmediato al análisis por implicar cambios en el Sistema en algunos casos y en otros instrumentar el análisis en donde no se analizaba; difícil el trabajo de sensibilizar al personal en el análisis de los costos; falta de capacitación y preparación adecuada del personal que ejecuta la toma de datos y procesamiento de la información; organizar las áreas para introducir el análisis de los costos; clasificar los costos por áreas de trabajo; lograr la interrelación adecuada entre el departamento de la calidad y el departamento de contabilidad para la recogida y análisis de los datos; la complejidad de las áreas seleccionadas inicialmente hacen más engorroso el trabajo; ejecutar el análisis estadístico de la tendencia de los costos.

Bibliografía

- Análisis de los costos indirectos de fabricación fijos en la EMI Francisco Aguiar Rodríguez de Sancti Spíritus. Tesina (Licenciatura en Contabilidad y Finanzas)- Centro Universitario de Sancti Spíritus, 2005.

- Borges Cedeño, Arahí. Valoración de los costos de producción por el logro de una mayor eficiencia en la UBPC «El Maja». Tesina (Licenciatura en Contabilidad y Finanzas)- Centro Universitario de Sancti Spíritus, 2007.

- Morton Backer, Lyle Jacobsen. Contabilidad de costos: un enfoque administrativo de gerencia /. — La Habana: Instituto Cubano del Libro, 1967. — 730 p.

- Mallo Rodríguez, Carlos. Contabilidad de costos. — La Habana : ENPES, 19 ?. — 3 t.

- Contabilidad de costos: conceptos y aplicaciones para la toma de decisiones gerenciales. — s.l. : s.n., 198?. — 2t.

- Principios para la planificación, registro y cálculo del costo de producción. — La Habana: ENPES, 1988. — 277 p.

- Contabilidad de costos. — La Habana: ENPES, 1990. — 264 p.