Como ya sabemos el control de los costos es de vital para cualquier empresa que se dedica a la fabricación de cualquier tipo de producto ya que esto nos servirá para determinar tanto el precio de venta como la utilidad que deseamos obtener.

Es conveniente destacar que el llevar un control de costos bajo principios perfectamente identificados no es exclusivo de las grandes empresas, es aplicable también a los negocios de poca o mediana amplitud tanto públicos como privados, rentables o sin fines lucrativos, ya que estos principios se pueden adaptar a las necesidades especificas de cada tipo de organización.

La finalidad primordial de un control de costos es obtener una producción de calidad con el mínimo de erogaciones posibles, para a su vez, ofrecer al publico el precio más bajo y con ello estar en posibilidades de competir en el mercado y tratar de obtener un equilibrio entre la oferta y la demanda de nuestros productos.

También la contabilidad de costos es una herramienta que facilita a la gerencia la realización de sus actividades básicas como son las de planeación, organización, dirección y control para lograr una mejor toma de decisiones, así como una organización efectiva del equipo de trabajo.

El grado de participación de la contabilidad de costos en la empresa depende de la misma, en algunos casos el departamento de costos se dedica solo a la compilación de los costos del producto; en cambio en otros se establece un equipo de contadores especializados para proporcionar todo tipo de información relacionada con los desembolsos que son necesarios para la fabricación del producto y la finalidad u objeto que tienen para este.

En este trabajo nos enfocaremos a los costos estándar, los cuales han sido adoptados en numerosas empresas a nivel internacional porque se considera que es el resultado de un trabajo efectuado con normes de EFICIENCIA a un costo mínimo.

DEFINICIÓN Y CLASIFICACIÓN DE LOS COSTOS

Contabilidad de costos.- Es el proceso de medir, analizar calcular e informar sobre el costo, la rentabilidad y la ejecución de las operaciones.

Existen varias formas de clasificar los costos, a continuación mencionaremos algunos de los principales sistemas de agrupación de costos:

- Por función

- De Producción.- Costos aplicados a la elaboración de un producto.

- De mercadeo.- costos causados por la venta de un servicio o producto.

- – Costos causados en actividades de formulación de políticas. +

- – Costos relacionados con actividades financieras.

- Por elementos

- Materiales directos.- Materiales que hacen parte integral del producto terminado

- Mano de obra directa.- Mano de obra aplicada directamente a los componentes del producto terminado.

- Costos indirectos.- Costos de materiales, de mano de obra indirecta y de gastos de fabricación que no pueden cargarse directamente a unidades especificas.

- Por Producto

- – Costos cargados al producto y que no requieren mas prorrateo.

- – Costos que son prorrateados.

- Por departamento

- Producción.- Una unidad en donde las operaciones se ejecutan sobre la parte o el producto sin que sus costos requieran prorrateo posterior.

- – Una unidad que no esta comprometida directamente en la producción y cuyos costos se prorratean en ultima instancia a una unidad de producción.

- Costos que se cargan al ingreso

- – Costos incluidos cuando se hace el cálculo de los costos del producto. Los costos del producto se incluyen en el inventario y en el costo de ventas cuando de vende el producto.

- – Costos asociados con el transcurso del tiempo y no con el producto. Estos costos se cierran contra la cuenta resumen de ingresos en cada periodo, puesto que no se espera que rindan beneficios futuros.

- Con relación al volumen

- – Costos cuyo total varía en proporción directa a los cambios en su actividad correspondiente. El costo unitario de mantiene igual, independientemente del volumen de producción.

- – Costos cuyo total no varia a lo largo de un gran volumen de producción. Los costos unitarios disminuyen en la medida en que el volumen de producción aumenta.

- Periodo cubierto

- – Costos que pueden beneficiar periodos futuros y que se clasifican como activos.

- – El costo total dividido por el numero de unidades de actividad o de volumen.

- Nivel de promedio

- – El costo acumulado para la categoría especifica.

- – El costo total dividido por el numero de unidades de actividad o de volumen.

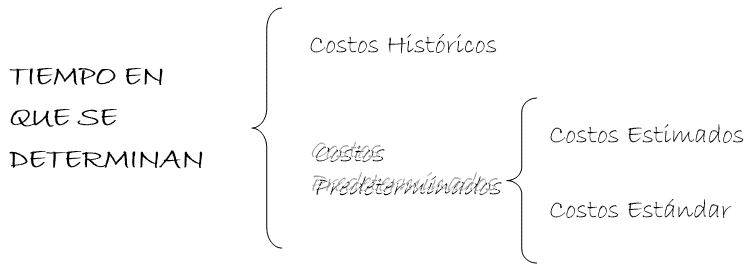

- Tiempo en que se determinan

- – Se determinan antes de que sean realizados.

- Históricos.- Costos que se determinan cuando ya se realizaron.

- – Se determinan antes de que sean realizados.

Vamos a enfocarnos solamente en el último grupo que de refiere a la clasificación de acuerdo al tiempo en que se determinan, específicamente en los costos predeterminados que es donde se encuentran los costos estándar, de los que nos interesa estudiar en esta ocasión.

Determinación de Costos Estándar

COSTOS PREDETERMINADOS

Los costos históricos o reales que se registran hasta que han sido realizados y esto provoca que se conozca el costo total hasta que se finalice el periodo o la producción, por lo cual se ha hecho necesario diseñar técnicas de valuación predeterminadas, que consisten en conocer, mediante ciertos estudios, por anticipado el costo de la producción, lo que permite que en cualquier momento se pueda obtener el costo de ventas, además de aportar un mayor control interno.

Los costos predeterminados se clasifican a su vez en costos estimados y costos estándar.

Los costos estimados son una técnica que se basa en la experiencia habida, el costo estimado indica lo que puede costar algo, motivo por el cual al final del periodo se ajusta a los costos reales.

Los costos estándar representan el costo planeado de un producto y por lo general se establecen mucho antes de que se inicie la producción, proporcionando así una meta que debe alcanzarse. Ahora analizaremos mas a fondo este tipo de costos.

COSTOS ESTÁNDAR

HISTORIA

La técnica de costos estándar tuvo su origen a principios del siglo XX, con motivo de la doctrina llamada Taylorismo; o sea, el desplazamiento del esfuerzo humano por la máquina.

E 1903, F.W. Taylor, realizó las primicias en cuanto a investigación para lograr mejor control de la elaboración y la productividad, que inspiraron al Ing. Harrington Emerson (1908) para profundizar sobre el tema, quien a su vez sirvió de inspiración al Contador Chester G Harrinson para que en 1921 surgiera la Técnica de Valuación de Costos Estándar, considerándose a Emerson el precursor y a Harrinson el realizador, cuyo primer ensayo fue hecho en Estados Unidos (1912).

La técnica de costos estándar es la más avanzada delas existentes ya que sirve de instrumento de medición de la eficiencia, porque su determinación está basada precisamente en la eficiencia del trabajo en la entidad económica.

TEORÍA

Para la utilización de los costos estándar se pueden presentar dos situaciones: una que considera a la empresa en su eficiencia máxima, que es cuando no se calculan pérdidas de tiempo y se acepta el rendimiento clímax de la maquinaria, situación utópica, pero con proyección de superación. Otra en la cual se consideran ciertos casos de pérdida de tiempo tanto en el aprovechamiento del esfuerzo humano, como de la capacidad productiva de la maquinaria, promedios dictados por la experiencia y por los estudios, que sobre el particular hayan hecho los técnicos en la materia (ingenieros industriales); por tanto, ponderando estas situaciones se logra obtener una eficiencia en su punto óptimo.

El Costo estándar indica lo que debe costar un artículo, con base en la eficiencia del trabajo normal de una empresa, por lo que al comparar el costo histórico con el estándar, de donde resultan las desviaciones que indican las deficiencias o superaciones perfectamente definidas y analizadas.

En el caso de los costos estimados a la diferencia entre estos y los históricos, se le dio un nombre genérico, variación, por no ser muy exacta la técnica, y ajustarse al Costo Histórico; pero el Estándar es de alta precisión, es una meta a lograr, es una medida de eficiencia, en sumo, indica lo que debe costar algo, por lo que a la diferencia entre el Costo Estándar y el Real, se le nombrará desviación, por ser más preciso y dar una idea de que se salió de una línea, patrón o medida.

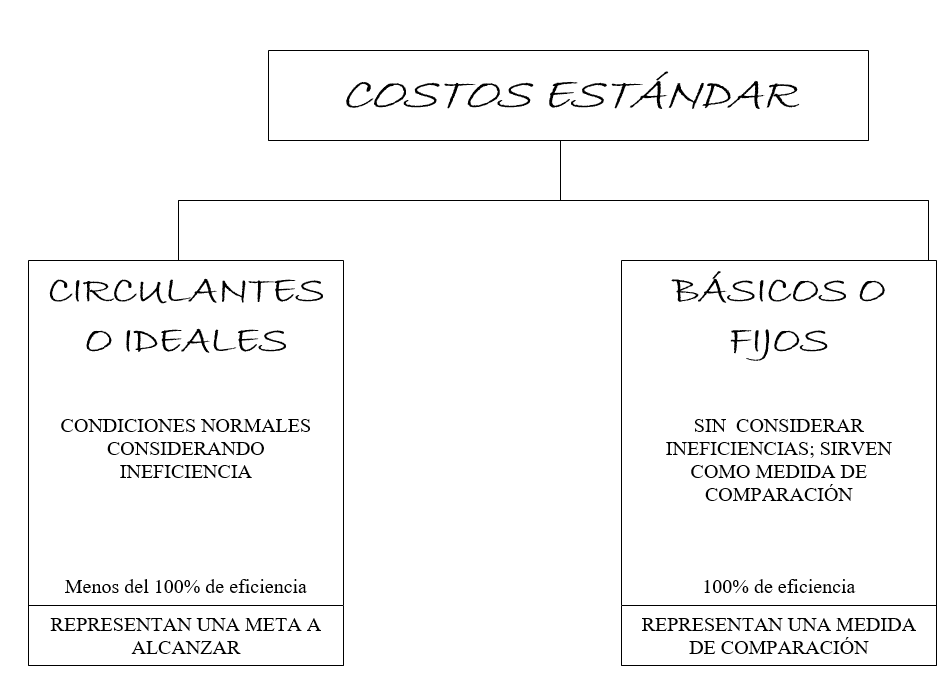

CLASIFICACIÓN

Los costos estándar se clasifican en dos grupos:

- Costos estándar circulantes o ideales.

- Costos estándar básicos o fijos.

Costos estándar circulantes o ideales.

Son aquellos que representan metas por alcanzar, en condiciones normales de la producción, sobre bases de eficiencia; es decir representan patrones que sirven de comparación para analizar y corregir los Costos Históricos, claro esta que los Costos Estándar de este tipo, se encontrarán continuamente sujetos a rectificaciones, si las circunstancias que se tomaron, si las circunstancias que se tomaron como base para su cálculo han variado.

Costos estándar básicos o fijos.

Representan medidas fijas que sólo sirven como índice de comparación y no necesariamente deben ser cambiados, aun cuando las condiciones del mercado no han prevalecido.

Costos Estándar

PASOS PARA LA DETERMINACIÓN DEL COSTO ESTÁNDAR

Al igual que los costos Estimados, también es necesario formular una hoja de costos para cada producto, considerando los Elementos del Costo, mismos que se pueden precisar como sigue;

- Determinación de los Materiales Directos: Se determinan técnicas sobre la calidad, cantidad y rendimientos de los materiales directos, así como las mermas y desperdicios acudiendo a datos estadísticos que pueda proporcionar la experiencia y los registros contables tanto en cantidad como en precio por unidad.

EN CANTIDAD: La determinan los ingenieros de la empresa, considerando: tipo de material, calidad, rendimiento, y un proyecto de producción para el cálculo de mermas y desperdicios. Se recomiendan revisiones semestrales.

EN PRECIO: Lo determina el departamento de compras, considerando: una estimación del precio que prevalecerá en el periodo, que se adquiera en las cantidades fijadas a precio estándar, contratos con los proveedores. Se modifican solo por causas justificadas, se recomienda constante revisión.

- Determinación del costo de trabajo directo: Se realiza un estudio para determinar las cantidades de tiempo necesarias para obtener cierto volumen de producción, logrando mayor rendimiento con el mínimo de esfuerzo y costo.

Para determinar el estudio del trabajo o estudio de métodos es necesario:

- Seleccionar el trabajo a estudiar.

- Registrar el método actual.

Luego se examina para determinar las posibles fallas, considerando:

- El propósito que se persigue.

- El lugar en donde esta, y en el que debe estar.

- La sucesión en las operaciones.

- Las personas que laboran.

- Los medios con que se cuenta.

Hecho esto se procede a desarrollar un mejor método incluyendo un estudio de tiempos.

- Determinación de los gastos indirectos de producción: Se presupuesta el volumen de producción de acuerdo a los estudios sobre la capacidad productiva de la empresa, tomando en cuenta el presupuesto de Ventas se determinan los gastos indirectos, utilizando las estadísticas de periodos anteriores.

Habiendo determinado los elementos del costo estándar de la producción es posible elaborar la hoja de costos.

Ejemplo:

| HOJA DE COSTO ESTÁNDAR | ||||

| Producto ?X? | ||||

| Concepto | Cantidad | Costo p. und | Parcial | Total |

| MPAB | 10 us.20 us. | $12.00$10.00 | $120.00$200.00 | $320.00 |

| MOAB | 23hr.9hr. | $2.00$8.00 | $46.00$72.00 | $118.00 |

| MPAB | 23hr.9hr.. | $6.00$20.00 | $138.00$180.00 | $318.00 |

| Costo estándar por unidad | 756.00 | |||

OBJETIVOS DE LOS COSTOS ESTÁNDAR

- Información amplia oportuna

- Control de operaciones y gastos

- Determinación confiable del costo unitario

- Fijar el precio de venta.

- Valuación de la producción terminada, en proceso, averiada, defectuosa, etc.

- Políticas de explotación, producción, cambio, etc.

- Unificación o estandarización de la producción, procedimientos y métodos.

- Análisis de las desviaciones, en atención a su causa.

ANÁLISIS DE LAS DESVIACIONES

Debido a que los costos estándar son los costos que debe tener un producto determinado al final del periodo es necesario realizar un análisis para determinar las causas por las cuales se ha tenido esa desviación en los costos y estos análisis se realizan tomando en cuenta cada elemento del costo.

Las desviaciones de materia prima y mano de obra se realizan de la misma forma tomando en cuenta el precio y la cantidad tanto estándar como reales. Comparando los signos que se muestran a continuación de acuerdo a los datos que se tengan.

Ejemplo: MP o MO

| Precio |

| – Estándar |

| + Real |

| Cantidad |

| – Estándar |

| + Real |

En el caso de los gastos de fabricación el análisis se elabora de forma diferente; tomando en consideración el presupuesto, la capacidad y la eficiencia.

| Presupuesto |

| – Estándar |

| + G. Real |

| Capacidad |

| + Presup. |

| – Real |

| Eficiencia |

| – C. Estándar |

| + C. Real |

DIFERENCIAS ENTRE LOS COSTOS ESTÁNDAR Y LOS ESTIMADOS

| Todo estándar es una estimación en el fondo , pero no toda estimación es un estándar. | |

| ESTIMADOS | ESTÁNDAR |

| Los costos estimados se ajustan a los históricos. | Los costos históricos se ajustan a los estándar. |

| Las variaciones modifican el costo estimado mediante una rectificación a las cuentas afectadas | Las desviaciones no modifican al costo estándar, deben analizarse para determinar sus causas. |

| El estimado se basa en experiencias adquiridas y un conocimiento de la empresa. | El estándar hace estudios profundos científicos para fijar sus cuotas. |

| Es más barata su implantación y más caro su sostenimiento. | Es más cara su implantación y más barato su sostenimiento. |

| El costo estimado indica lo que ?puede? costar un producto. | El costo estándar indica lo que ?debe? costar un producto. |

| El costo estimado es la técnica primaria de valuación predeterminada. | El costo estándar es la técnica máxima de valuación predeterminada. |

| Para la implantación del costo estimado, no es indispensable un extraordinario control interno. | Para la implantación del costo estándar, es indispensable un extraordinario control interno. |

CONCLUSIÓN

Después de haber realizado este trabajo puedo concluir que para tener un mejor control de los costosa en cualquier empresa industrial es conveniente contar con un sistema de costos estándar ya que nos permitirá no solo determinar un costo anticipado de la producción, sino el costo que realmente debe mantenerse durante el proceso productivo y con ello analizar las desviaciones que hubiesen podido surgir en el periodo para evitarlas en el siguiente.

No debemos olvidar que la implantación de este sistema es muy costoso debido a que se tiene que hacer con mucha precaución, cuidando que no se excluya ningún aspecto importante que deba considerarse en la determinación del costo por unidad. Por lo anterior y de acuerdo a la capacidad que tenga la empresa debe tenerse mucho cuidado al decidir implantar este tipo de sistema; de lo contrario sería conveniente establecer el sistema de costos estimados.

BIBLIOGRAFÍA

- Del Río González Cristóbal. “ Costos II, Predeterminados, de Operación y de Producción en común o Conjunta”. Editorial ECAFSA. Capitulo I

- Cashin James A./ Polimeni S. Ralph. “Contabilidad de costos”. Serie Schawn. Editorial. Mc Graw Hill.

C.P. Raúl Cárdenas Nápoles. “ Contabilidad de costos 2” IMCP. Capítulo III

COSTOS ESTANDAR

Aportado por: Beatriz Zamarron