El objetivo general de este trabajo es entregar una descripción de los Principios para el Financiamiento Bancario de Proyectos Inmobiliarios y así otorgar alternativas para solucionar los problemas de colocar inversiones en este tipo de proyectos.

La importancia del tema radica principalmente en deducir y minimizar los riesgos asociados, ya que si bien este tipo de inversiones es muy rentable también nos encontramos con que estas operaciones tienen un alto riesgo.

Como principal objetivo se busca mostrar de manera detallada el principio fundamental de financiar proyectos inmobiliarios y sus componentes. Además observar una experiencia real, explicando cada etapa del proceso y luego a través de este ejemplo, entregar una visión y guía práctica de cómo acotar los riesgos con sus distintas variables.

Después del Terremoto

Para comenzar quisiera expresar la siguiente frase “Prestar Dinero con la Ingeniería Sísmica”. Importante analogía y base de este trabajo.

La incertidumbre de estimar el próximo ciclo recesivo de la economía. Los ingenieros estructurales tienen que diseñar la estructura de manera que en el curso normal de las cosas (sismos pequeños) sea capaz de resistir sin problemas, y que frente a sismos más graves se deforme (incluso se agriete) pero nunca se desplome. Para eso utilizan el concepto de coeficiente de seguridad.

Cuando se da crédito, en el curso normal de los negocios el cliente no debe mostrar ningún deterioro en su capacidad de pago. No obstante, frente a eventos por sobre lo previsto, esperamos un deterioro en su generación normal, sin embargo este no puede ser tal que afecte el reintegro cabal de nuestro crédito, y ello lo proveerá la segunda fuente de pago, que equivale al coeficiente de seguridad de la analogía.

Durante los años 1998 y 1999, la crisis que afectó en general la economía del país y especialmente al sector construcción, con tasas de crecimiento del PIB de –0,4% y –10%, respectivamente, afectaron fuertemente al sector inmobiliario, el cual experimentó una grave contracción de la demanda y por consiguiente una violenta disminución de las ventas que, junto con el importante aumento de las tasas de interés, configuro un evento que de acuerdo a la analogía del párrafo inicial podemos denominar como “Gran Terremoto”.

Si se analiza con detención la situación vivida por el sector inmobiliario en la Banca en general, se observa que la mayoría de las “estructuras” resistieron, si bien algunas se “agrietaron”. Sin embargo también pudimos observar que algunas de ellas se “desplomaron”, algo inaceptable en el diseño estructural (pérdida de vidas de personas) y no deseable en el arte de prestar dinero (pérdida de parte del capital).

Un análisis mas detallado de lo ocurrido en los casos fallidos, nos muestra que si bien la Norma estaba correcta (Política del Sector) y el diseño basado en la Norma estaba correcto (estructura de financiamiento y condiciones), lo que falló, en general, fue la ejecución del diseño (el seguimiento). Es como si se hubiera puesto menos cemento y fierro a la mezcla (pérdida de holguras). Adicionalmente en algunos otros casos fallidos, incluso los datos para el diseño eran incorrectos.

En los capítulos siguientes se analizarán los Principios del Financiamiento Bancario a Proyectos Inmobiliarios y su aplicación práctica a lo ocurrido recientemente en el sector.

Objetivos Específicos

El marco histórico se plantea con el objetivo de mostrar el escenario y describir a través de las experiencias por las que se ha atravesado y las que se viven hoy en nuestro país, en materia de financiamiento bancario de proyectos inmobiliarios y que llevaron a muchos bancos a organizar unidades especiales para atender comercialmente este tipo de financiamiento.

Adicionalmente se persigue descubrir él la descripción del principio fundamental para este tipo de financiamiento y así analizar los distintos componentes de este, entregando una base teórica para el análisis de riesgo inmobiliario.

Después a través de una experiencia real, mostrar algunas situaciones de financiamiento de proyectos inmobiliarios, para luego hacer un análisis de estos ejemplos y entregar finalmente, una guía que sirva para acotar los riesgos y sus variables. Buscando anticipar y minimizar las pérdidas financieras de los bancos en las colocaciones en proyectos inmobiliarios.

Marco Histórico

El Escenario

Durante el último ciclo positivo de la economía del país y con el consiguiente auge del mercado inmobiliario, muchos bancos organizaron unidades especiales para atender comercialmente el financiamiento de este tipo de proyectos.

El criterio utilizado era similar a la organización de otras bancas, sin diferencia importante de especialización de ni de estándar óptimo por ejecutivo. Incluso en regiones, en las principales ciudades, ejecutivos que manejaban otras bancas adicionalmente también manejaban los proyectos inmobiliarios.

Si bien los ejecutivos habían demostrado una alta capacidad en el manejo de otro tipo de empresas no era extrapolable su éxito en el manejo de este otro tipo de negocio. Otros tenían experiencia en el manejo de proyectos inmobiliarios, pero en un clima de negocios muy favorable. El aspecto técnico fue abordado con tasadores dependiendo directamente de los ejecutivos, los cuales al no ser contraparte técnica, favorecen, a los más ágiles.

Todo se basaba muy fuertemente en lograr una relación garantía/deuda igual a dos veces, con poco énfasis al seguimiento y control o tratando este problema dentro de los estándares normales de líneas de crédito a empresas.

Existía una opinión bastante generalizada de que en el financiamiento de proyectos inmobiliarios se asumía un bajo riesgo dado que se contaba con una garantía que en la mayoría de los casos duplicaba a la deuda. En esos días, la mayoría de las empresas que llevaban a cabo proyectos inmobiliarios, financiaban con ingresos por preventas y parte del flujo de ventas de otros proyectos, sus aportes teóricos presentados en solicitudes de crédito.

Cuando se contrajo la demanda inmobiliaria, y por tanto se ajustaron los flujos de preventas y ventas, las empresas sin solvencia no pudieron aportar lo suyo. Así, en los proyectos que se encontraban en la etapa de financiamiento pasado el punto de no retorno inmobiliario (PNRI), los bancos tuvieron que aportar el financiamiento faltante para terminar las obras. Adicionalmente éstos tuvieron que aceptar alzar la garantía de las unidades financiadas, sólo contra el saldo de flujo residual para el pago de los créditos.

Cuando se examinó en detalle los giros a los proyectos para la construcción y los flujos en garantía, en la mayor parte de los casos no existían los datos completos. Dada la carga de trabajo de algunos ejecutivos, en algunos casos era verdaderamente muy difícil tener en detalle y al día, la información de las garantías de las unidades financiadas y los flujos asociados respectivos.

Las unidades operativas encargadas de velar por el cumplimiento de lo acordado por los comités de crédito, no tenían conocimiento de los principios de financiamiento de proyectos inmobiliarios ni la herramienta para ejercer correctamente su labor.

¡Estaba la garantía pero no el flujo!, ¡No se podía contrarrestar la información de las empresas con la de los bancos!, ¡Se aprobaba una línea y siempre se terminaba financiando más!, ¿Pero como puede controlarse lo anterior?, ¿Existen las herramientas?

La respuesta a esas preguntas pasan primero por entender los principios fundamentales que operan en el financiamiento a proyectos inmobiliarios y luego analizar los casos reales y finalmente ver la forma de cómo acotar las fuentes de riesgo observadas.

Este trabajo apunta precisamente a eso, primero los conceptos, luego algunas experiencias reales y finalmente la forma más apropiada de acotar el riesgo de las variables controlables identificadas.

Marco Teórico

El Principio Fundamental

El Punto de no Retorno del Financiamiento Inmobiliario

El financiamiento inmobiliario se inicia, antes de cualquier desembolso, con la hipoteca del terreno. Posteriormente esta garantía va incrementando su valor proporcionalmente a los desembolsos del Banco, de acuerdo al avance de la construcción. Una vez terminada la construcción y obtenida la recepción final, la garantía toma el valor de venta igual al estudiado al aprobar el crédito. En el intertanto, el valor de la garantía es el valor del terreno, más la inversión en construcción, menos el costo de liquidación.

Si en algún momento muy avanzado de la construcción, el Banco ha cursado toda la línea y la obra no está terminada, su capacidad negociadora es muy baja y puede verse obligado a terminar la obra, finalizando el proyecto con una estructura de financiamiento más desfavorable que la que tomó inicialmente como de riesgo normal.

Esto ocurre porque el valor de garantía de una obra en construcción pasa por elevados costos de liquidación. La obtención de la recepción final municipal de una obra, es un hito crucial en el valor de ella.

Sin embargo al comienzo del financiamiento, existe un período en que el Banco puede liquidar la garantía, principalmente por el valor del terreno, cubriendo su crédito hasta ese instante.

Por tanto existe un punto teórico en el monto de financiamiento, de acuerdo al avance de la obra, en que existe indiferencia respecto de seguir hasta el término de la obra o detener el financiamiento y liquidar las garantías hasta ese instante.

Este punto lo hemos denominado el Punto de No Retorno del Financiamiento Inmobiliario. (PNRI).

Lamentablemente para los Bancos, el PNRI se encuentra muy bajo respecto de la línea aprobada, y la mayor parte del tiempo, en un financiamiento inmobiliario, los bancos se encuentran con que tienen que terminar obligatoriamente la obra para que la garantía cubra adecuadamente los créditos.

Saldo por Girar Termina la Obra

Para evitar verse obligado a terminar una obra con un financiamiento mayor al inicialmente considerado, (por estar por sobre el PNRI), opera el siguiente principio:

En cada desembolso del Banco debe asegurarse que el saldo por girar del crédito aprobado sea mayor o igual al saldo por invertir para terminar la construcción.

Sin embargo lo anterior se limita sólo a la construcción y no considera los otros gastos que deben ser aportados por la empresa y, cuando se refiere al “saldo por girar del crédito aprobado”, debe entenderse que han sido descontados los ingresos por ventas, sobrecostos y otros que se analizarán más adelante. Por tanto, incluidos todos esos elementos, se definirá lo anterior como el “saldo neto por girar el crédito aprobado”.

Esto lleva a la siguiente formulación:

En cada desembolso del Banco debe asegurarse que el saldo neto por girar del crédito aprobado sea mayor o igual al saldo por invertir para terminar la construcción. Adicionalmente debe asegurarse, en la etapa de evaluación del crédito, que la empresa cliente con al solvencia suficiente para aportar los otros gastos no asociados a construcción ni terreno que el Banco no financia.

Cabe destacar que: si se otorga una anticipo o se financia con aporte proporcional de la empresa durante el transcurso de la obra o se financia en parte con preventas, no se está cumpliendo con este principio.

Más adelante veremos que aún reconociendo lo anterior y teniendo claro como se acotan estas excepciones, es posible financiar este tipo de proyectos dentro de límites aceptables, también veremos que estas excepciones son las primeras holguras que se pierden cuando hay problemas.

La Estructura de Financiamiento

Todo proyecto inmobiliario que el Banco financie debe partir financiado.

Para asegurarnos de lo anterior, debemos tener claro cuál será la estructura de financiamiento para ese proyecto.

Las fuentes más usuales para financiar un proyecto inmobiliario son: Empresa, banco, Ingresos por preventas. Existen otras menos usuales como: canjes de m2 del proyecto una vez terminado a cambio de ejecución de obra (contratos, subcontratos, etc.) y proveedores.

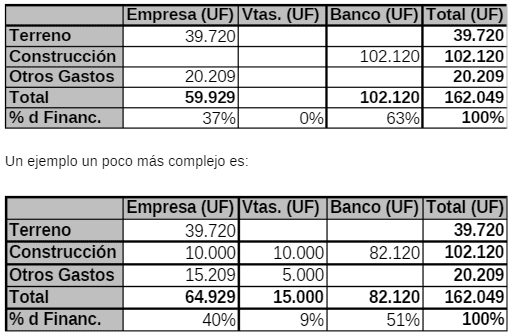

Un ejemplo típico es:

Estructura de financiamiento de un Proyecto Inmobiliario

Aporte Empresa

En el caso del aporte de la empresa, este debe hacerse siempre antes que el aporte del Banco. En algunos casos se solicita un aporte proporcional de la empresa con el Banco (paripassu), lo cual determina, a la partida, que la construcción, una vez pasado el PNRI tiene el riesgo de que el Banco tenga que efectuar el aporte faltante.

Ingresos por preventas

En el caso del financiamiento con preventas existen dos puntos fundamentales a tomar en cuenta:

Si no se dan las preventas proyectadas el banco corre el riesgo (nuevamente) de tener que financiar ese monto, por tanto debe exigirse, antes de partir con los desembolsos, la validación de las preventas que generen ingresos suficientes para el monto supuesto.

El flujo de pago al Banco disminuye en el mismo monto de los ingresos por preventas considerados en el financiamiento, y aunque se tenga la garantía por el 100% de la propiedad, en todos los casos prácticos de los últimos años, el banco ha tenido que conformarse con el pago del porcentaje restante para asegurarse al menos del flujo cierto.

Hay que considerar que existen compradores que han aportado a la empresa parte del precio de la unidad que está comprando, y que probablemente existan documentos que los respalden y por tanto podrían ir a los tribunales de justicia para que la empresa les devuelva sus aportes y establecer una demanda con el riesgo de que se embarguen las unidades en conflicto o aún peor que se embargue todo el proyecto, como ha sucedido en algunos casos. Por tanto cuando hay un aporte realizado por un comprador para la compra de una unidad en garantía con el Banco, se tiene que reconocer que el valor de la garantía residual se ha deteriorado en al menos ese valor.

Si se producen ingresos por preventas por sobre lo aceptado en la estructura de financiamiento estos deben ser aportados a obra reduciendo la línea aprobada en igual monto.

El Coeficiente de Seguridad

Así como los ingenieros estructurales diseñan teniendo presente un coeficiente de seguridad que depende de la zona donde se construirá: si es sísmica; el tipo de suelo, etc., en el caso del financiamiento a proyectos inmobiliarios se utiliza como factor de seguridad una cobertura de garantía/deuda. Es la holgura de garantías del proyecto.

El modelo dice que una cobertura de garantía/deuda igual a 2 es suficiente para estar cubiertos ante imprevistos (pero probables). Y la práctica nos ha indicado que estábamos en lo correcto. Para casos en que el proyecto parte prevendido y apunta a mercados masivos se estima que la relación anterior puede bajar a 1,5. (Por ejemplo viviendas PET).

Es importante analizar en detalle que significa esta relación garantía/deuda, para entender algunos hechos ocurridos y que se analizarán más adelante.

El numerador del coeficiente de seguridad: la Garantía, se entiende como el valor total de las ventas del proyecto terminado, estimado al inicio del proyecto.

Hay dos puntos cruciales en la frase anterior:

- Que el proyecto tiene que estar terminado- riesgo técnico y

- Es el valor estimado en la evaluación inicial del proyecto.

Es usual que entre la evaluación del proyecto, su construcción y el término de las ventas transcurran aproximadamente dos años, y en menos de ese tiempo, lo hemos visto recientemente, puede cambiar radicalmente el escenario económico.

Según se comentó anteriormente, cuando los compradores de las unidades han anticipado fondos a la empresa, la teoría y la experiencia nos dice que el banco alzará la garantía de la unidad respectiva sólo con el flujo residual asociado a esa unidad, asegurando el flujo y no perdiendo la venta. Por tanto cuando se habla de garantía, depende de variables no controlables por el Banco (El valor venta de mercado una vez que el proyecto sale a la venta) y de variables controlables (el control de los flujos de venta). Más adelante se verá en detalle esto mismo.

El denominador de nuestro factor de seguridad: la deuda, se entiende como la línea aprobada para el proyecto; enunciando así parece como un número inmutable y del cual no habría de que preocuparse mayormente. Sin embargo aquí nos encontramos con el comentado Punto de No Retorno Inmobiliario, que una vez sobrepasado, cualquier descuido en el seguimiento nos obligará a aumentar nuestro monto de línea para el proyecto. Por tanto una mejor definición para el denominador e nuestro factor de seguridad es : Deuda máxima estimada una vez terminado el proyecto. Y esto es nuevamente una variable básicamente controlable por el Banco.

Por tanto tenemos que nuestro factor de seguridad puede definirse como:

Flujo de Ventas (*)/deuda máxima (*). (*) estimados una vez terminado el proyecto.

Experiencia Real

Como se Sobrepasó el Coeficiente de Seguridad

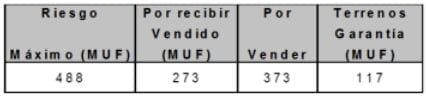

En Julio de 1998 se aprobó un financiamiento a una empresa de larga y exitosa trayectoria inmobiliaria en su ciudad, de buen Carácter demostrado en larga relación con el banco respectivo. Uno de los proyectos presentados era la segunda etapa y similar de un proyecto exitoso, con una estructura de financiamiento sana y otro si bien apuntaba a un segmento exclusivo, partía con un 51% vendido y también se presentaba con una buena estructura de financiamiento. Adicionalmente se aprobó cambiar parte del financiamiento en créditos financieros de un proyecto de oficinas, por boletas de garantía, dado que se había producido una importante venta, lo que mostraba interés por ese edificio. En este caso se liberaron ventas que hacían más estrecha la relación garantía/deuda, pero teniendo presente que la empresa a esa fecha contaba con exitosos proyectos financiados por el banco con buenas garantías. Si bien el riesgo global parecía alto, al proyectar un flujo de deudas de la empresa con el banco se apreciaba que el peak sería de MUF 620, por lo que se limitó a este monto el máximo endeudamiento.

Situación al momento de aprobar

Con el banco

Se encontraba con cuatro proyectos en diferentes estados de avance: dos terminados con 78% y 91% vendidos, respectivamente; y dos proyectos en ejecución, con ventas de 63% ambos. Estos indicadores mostraban éxito en lo que estaba desarrollando.

Adicionalmente, y considerando el éxito anotado más arriba, se habían aprobado algunos financiamientos de terrenos, que se pagaban con los flujos por percibir y por vender de los edificios terminados o en alto grado de avance y ventas, contando además con las garantías propias de esos terrenos.

La situación global en ese momento era:

Deuda neta de flujos de MUF

Se tenía, por tanto, una deuda neta de flujos de MUF 215, que se pagaba con MUF 373 de unidades por vender teniendo además MUF 117 de terrenos en garantía.

Nuevos Proyectos a Financiar

Considerando el éxito del edificio de departamentos Etapa 1, 63% avance y 63% ventas, se presentó para su financiamiento la segunda etapa que consistía en un edificio similar: 25 pisos; de valores entre UF 3.500 y UF 5.000, que ya contaba a la fecha con un 20% de avance y un 15% de ventas. El éxito se fundamentaba en su buena ubicación y la calidad del producto.

Conjuntamente con lo anterior, se presentó a financiamiento el desarrollo de un edificio orientado al segmento alto: 7 departamentos de valores de UF 8.200 a 16.000, que si bien apuntaba a un mercado muy restringido, se informaba que se tenían ventas comprometidas 3 departamentos por el valor de MUF 36 (51% de las ventas totales y 100% del financiamiento solicitado).

Adicionalmente se solicitó la modificación del financiamiento del edificio de oficinas que contaba con Línea por MUF 143, pero que al vender en verde las oficinas a una importante empresa de la región por MUF 87, ésta solicitó Boletas de Gratia por igual monto. Para asegurar que estos recursos se invirtieran en la obra debiera haberse rebajado el monto de la línea en igual monto, pero se solicitó rebajarlo sólo en MUF 48 y liberar el resto – MUF 39 – a cambio de destinar el 100% de las ventas a cancelar deuda.

Estructura de Financiamiento

Edificio departamentos Etapa 2: para una inversión de MUF 366 se solicitó MUF 230, es decir un 63%.

Edificio departamentos de nivel alto: Para inversión de MUF 59 se solicitó MUF 35, es decir un 59%.

Edificio oficinas: Al liberar parte de las ventas de las oficinas, la relación de Ventas/Deuda al terminar el edificio y considerando una proyección de intereses sería de 1,4. Este último índice si bien era menor que la política establecida, la excepción se justificó por una parte por el interés demostrado por el edificio, al tenerlo vendido en un 63% y a la situación global de garantías y éxito en sus proyectos.

La relación garantía/deuda máx quedó por tanto en 1,7 y la relación garantía/deuda neta de flujos en 2,2.

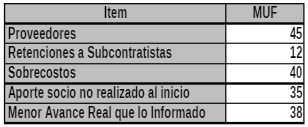

En octubre de 1998, la empresa presenta al banco un informe que explica una necesidad de MUF 98, para cubrir déficit de caja que se le produciría, dado la baja en la velocidad de ventas y que había invertido el desarrollo de futuros proyectos. Sin embargo al analizar el flujo de caja presentado se deducían contradicciones, puesto que se detallaban sólo MUF 47 en desarrollo de otros proyectos, MUF 13 para gastos generales de la empresa y se informaba de arriendos con opción de compra en sus proyectos que le estaban ajustando la caja. Dado esto, el banco analizó el tema más profundamente con la empresa.

El resultado de lo anterior llevó a detectar, en diciembre de 1998, que desde la última aprobación la empresa no ingresó MUF 42 producto de ventas en verde, que tenía un sobrecosto informado importante y necesidades para gastos generales de UF1.300/mes. Se solicitó un informe en detalle de saldos por invertir, fondos por recibir, proveedores, etc. Además se observo que no se había cumplido la restricción del peak aprobado.

En enero siguiente ya se tiene más claridad de la situación de la empresa y que se resume en lo siguiente:

Necesidades de mayor financiamiento para terminar las obras MUF 190, estos se explicaron por:

Necesidades de mayor financiamiento para terminar las obras MUF 190

La empresa no aportaba los honorarios, gastos generales, gastos de proyectos ni gastos financieros, como se decía en las presentaciones de crédito. Lo hacia con ventas, siempre lo hacía. No tenía solvencia adecuada a los niveles de inversión desarrollados y, cuando se contrajo la demanda, se había sobrepasado el punto de no retorno PNRI. No existía por parte del banco el control de los flujos de ventas. Así que se puede adivinar, con lo que han leído hasta ahora que pasó cuando las ventas se detuvieron. El banco tuvo que terminar las obras. La pérdida de holguras alcanzaba, cuando se hizo el primer análisis, a UF 232.000 (UF 42.000 por menos flujo de ventas y UF 190.000 por mayor financiamiento).

A esta altura la relación garantía/deuda máx se había reducido a 1,3 y la relación garantía/deuda neta de flujos a 1,4.

Con este coeficiente de seguridad, bastante mermado, se tuvo que enfrentar la crisis de demanda inmobiliaria y altas tasas de interés, no pudiendo resistirla, lo que provocó un colapso en el financiamiento.

Como Acotar los Riesgos

Variables controlables por el Banco

Anteriormente vimos la mayoría de las variables que son críticas para mantener la holgura diseñada en la aprobación son controlables por el Banco, pero si no se tiene claro el concepto del PNRI, o el “principio fundamental”, no son fácilmente controlables y así se demostró en la práctica.

Veamos un poco más en detalle estas variables, que componen nuestro factor de seguridad, y como se controlan. Se dividirán en variables de flujo (el numerador) y de deuda máxima (el denominador).

Variables controlables de flujo

Ingresos por Preventas

Se pueden dividir si ocurren durante el transcurso de la obra o una vez terminada la construcción. En ambos casos la empresa debe enviar mensualmente su estado de ventas. Si existen ingresos por preventas durante la construcción estas deben ser aportadas a obra, descontando el giro del próximo estado de pago. Si no estaban consideradas en la construcción estas deben ser aportadas a obra, descontando el giro del próximo estado de pago. Si no estaban consideradas en la estructura de financiamiento, adicionalmente debe rebajarse la línea en igual monto. Si los ingresos por preventas ocurren después de terminada la construcción nuestro control es menor pero lo detectamos en el informe mensual y lo exigimos de inmediato (al menos en esta etapa la obra está terminada y se tiene, por tanto, un riesgo menos).

Canjes de m2 por Obra Ejecutada

Algunas empresas inmobiliarias con el objeto de completar el financiamiento de los proyectos, acuerdan con los contratistas o subcontratistas el canje de precio del subcontrato por m2 de nuestras garantías que se le entregarán una vez terminado y recepcionado el proyecto. Esto equivale desde el punto de vista del control del banco a una preventa al contado, con la que puede salir a la venta compitiendo con los productos que están en garantía. En el cálculo de la cobertura de garantía debe descontarse este flujo.

Tal como en el caso de ingresos por preventas aquí aunque tengamos la hipoteca de la unidad dada en canje, el valor de nuestra garantía se ha deteriorado en el monto total del canje.

Ventas Relacionadas

En ciertos casos parte de las ventas que algunas inmobiliarias presentan son ventas a los mismos socios. Esto debe analizarse con detención puesto que, en primer lugar, no necesariamente esto está mostrando un éxito inmobiliario del proyecto y en segundo lugar, el grado de exigibilidad de esas promesas es bastante débil.

Variables Controlables de Deuda Máxima

En general el control de estas variables, se produce mes a mes durante los giros, mientras la obra está avanzando. El giro del financiamiento de un proyecto inmobiliario no es simplemente el avance de la obra. Existe una serie de otros factores que deben tomase en cuenta, y que dependen tanto de las condiciones de aprobación inicial del crédito por parte del comité respectivo, como de las condiciones vigentes al momento del giro, por ejemplo: aporte previo de la empresa, ingresos por preventas acumulados, pari passu empresa, anticipo otorgado, sobrecostos detectados, etc. Esto implica que quienes controle él curse de los giros deben tener un conocimiento acabado de los principios que rigen un financiamiento inmobiliario.

Avance Incorrecto

Intereses

En general los intereses son de cargo de la empresa. Con el objeto de que no se acumulen demasiados intereses devengados, deben girarse créditos con plazos máximos a noventa días para que en cada renovación exigir su pago.

Si se producen fuertes alzas de intereses durante el financiamiento del proyecto, las empresas que no contaban con solvencia adecuada a los niveles de inversión comprometidos solicitarán al banco la capitalización de estos intereses o solicitarán el alzamiento de flujos de ventas para el pago de estos debilitando nuestras coberturas.

Sobrecostos

Si durante la construcción de la obra aparece un sobrecosto no contemplando inicialmente, mientras más tarde del banco lo detecta, más difícil será exigirle a la empresa que lo aporte. En especial si el financiamiento se encuentra pasado el punto de no retorno inmobiliario el riesgo de que el banco tenga que aportarlo será mayor. Si existe un especial cuidado en este punto en la revisión del avance mensual de la obra, será posible detectar este tipo de problemas a tiempo.

Otros Gastos

Se entiende por Otros Gastos lo siguiente: pago de permisos municipales, honorarios de cálculo y arquitectura, honorario de especialidades, gastos de ventas y publicidad y principalmente, caso que se tratará aparte, gastos financieros.

En general en un proyecto inmobiliario el banco financia una parte o todo el costo de construcción, dejando a la empresa el aporte del terreno y de los otros gastos. Esto porque además que el porcentaje de la inversión que el banco financia coincide con el financiamiento de un porcentaje del costo de construcción esto puede ser objetivamente medible a través de la verificación de los estados de avance de la obra las cuales se desglosan por partidas claramente identificadas y valoradas.

Es difícil poder controlar el desembolso de estos ”Otros Gastos” pero existen dos formas que pueden ayudar a acotar este riesgo de no aporte. En primer lugar debe verificarse que la empresa inmobiliaria cuente con la solvencia adecuada a los niveles de inversión presentados y especialmente con los flujos para efectuar su aporte. En segundo lugar debe solicitarse a la empresa junto con el avance de la obra y la planilla de ventas un breve detalle del financiamiento de la obra hasta ese momento.

Anticipo no Devuelto

Todo anticipo que se otorgue a un financiamiento inmobiliario implica que se está rompiendo el “principio fundamental” que el saldo por girar del banco termina la obra.

Esto es importante para tener en cuenta en los montos de anticipo que se otorguen y en el descuento mensual proporcional al avance. Si existe una empresa tercera que construye, el riesgo es menor, si se solicita por parte de la inmobiliaria a la constructora una boleta de garantía por el monto del anticipo.

Pari Passu (aporte proporcional del socio al avance de obra)

En este caso, al igual que el anterior, a la partida sabemos que se está contraviniendo el principio de que con el saldo por girar de la línea aprobada se termina la obra. Se debe considerar que si se pasa el PNRI, existe el riesgo que el banco termine por financiar el aporte de la empresa. En estos casos debe analizarse si, considerando que el banco tenga que financiar este aporte, la estructura financiera todavía es razonable. Debe analizarse cuidadosamente en estos casos si la empresa tiene la solvencia y los flujos para hacer este aporte.

Retenciones a Contratistas

En algunos casos las inmobiliarias retienen a las constructoras en cada estado de avance un monto porcentual como garantía de cumplimiento. Si el banco no toma la precaución de a su vez descontar del giro el mismo monto anterior, se corre el riesgo de que una vez terminada la construcción y girada completamente la línea aprobada para el efecto, inmobiliaria todavía cuente con una deuda con la constructora, lo que puede afectar la recepción final del proyecto.

Proveedores

Existe la posibilidad que la empresa financie parte de la obra con el plazo proveedor, y que al igual que el caso de las retenciones a contratistas, puede terminarse la obra teniendo girada toda la línea y la inmobiliaria todavía tener deudas con proveedores. Esto puede controlarse en cada estado de avance, exigiendo que junto con el avance de la obra y la planilla de ventas del proyecto la empresa nos informe del financiamiento de la obra hasta ese instante.

Pérdidas de Holguras

Aquí veremos cómo se afecta el coeficiente de seguridad o la holgura del proyecto por un cambio tanto en las variables controlables como no controlables por el Banco.

Si al final del proyecto nos enfrentamos que tenemos un 30% de menor flujo para el pago de los créditos por : Preventas no ingresadas, bajas de precio, canjes no considerados, y adicionalmente tenemos un 30% de mayor financiamiento debido a: Intereses no contemplados, sobrecostos de obra, otros gastos no-construcción que aportaba la empresa, giro mayor al avance, anticipo no devuelto, pari passu empresa no cumplido, retenciones a contratistas gastadas, proveedores no pagados. La holgura diseñada se pierde completamente, el Flujo de ventas se hace igual a la deuda máxima.

El menor flujo de pago combinado con el mayor financiamiento obligado se potencian y aceleran la pérdida de holguras. Queda claro además que antes de la recepción final del proyecto siempre el numerador es a lo más (el flujo) y el denominador es a lo menos (la deuda final).

En nuestra experiencia reciente, lo anterior ocurrió en la realidad y en algunos casos la relación: Flujo de Ventas/Deuda Máxima, se hizo incluso menor a 1.

El Seguimiento

Como hemos visto, si bien el diseño o las holguras tomadas en el modelo de financiamiento son las correctas, el mantener estas holguras hasta el pago del crédito no es tarea fácil. Y esto es porque existen una serie de variables controlables – hemos identificado al menos diez- que si no se tienen los conceptos claros de los principios del financiamiento inmobiliario pueden fácilmente ser incontroladas.

Esto no es fácil de entender para quienes toman las decisiones de organización de proyectos inmobiliarios. Estos conocen muy bien y han sido exitosos en el financiamiento y administración de créditos del resto de las empresas no inmobiliarias pero no conocen en detalle la carga de trabajo que significa el manejar la línea de crédito para el financiamiento de un proyecto inmobiliario.

La Organización

El trabajo exhaustivo del ejecutivo inmobiliario no termina con la aprobación de la línea de crédito para el proyecto inmobiliario, sino que verdaderamente ahí comienza. Se requiere hipotecar el terreno, revisar preventas, girar contra avance de obra, descontar las preventas, recibir los abonos por cada unidad y concepto (ahorro, subsidio, hipotecario), analizar las garantías de las unidades terminadas comparando lo recibido con lo aprobado, etc.

Un proyecto puede tener centenares de unidades para las cuales debe guardarse toda la información de los ingresos recibidos y su detalle.

Existen proyectos de pocas unidades y muy caras ó de muchas unidades y de bajo de precio, etc.

Un análisis detallado nos indica que la medición de la cartera de clientes de un ejecutivo inmobiliario debe basarse principalmente en el número de unidades que está financiando simultáneamente. Esto porque no es lo mismo, en cantidad de trabajo, manejar un proyecto de diez casas de UF 10.000 que cien casas de UF 1.000 a pesar que puede ser el mismo nivel de colocaciones (UF 100.000), el mismo número de clientes (uno) y el mismo número de proyectos (uno).

Por otra parte para igual número de unidades, el cliente que tenga más proyectos va a requerir mayor trabajo para el ejecutivo. Y también para igual número de unidades financiando, el ejecutivo que tenga más número de clientes tendrá más trabajo.

Por tanto, para definir cual es la óptima cartera de un ejecutivo inmobiliario, y para comparar carteras inmobiliarias equivalentes entre ejecutivos, se deben tomar en cuenta los siguientes parámetros: n° de unidades financiando, n° de proyectos, número de clientes y monto de la colocación. Siendo el número de unidades financiando el parámetro que debe tener la más alta ponderación.

Dado que en la cartera de cualquier ejecutivo inmobiliario se manejan empresas constructoras (contratistas), debe tomarse en cuenta este efecto. Este tipo de empresas en general se las puede medir por los parámetros clásicos.

Para visar los giros y los alzamientos deben existir en las unidades controladoras, personal capacitado con conocimiento de los principios básicos del financiamiento de proyectos inmobiliarios.

La Comunicación

Muchos de los problemas que se produjeron con la crisis del sector inmobiliario se debieron a que los bancos no comunicaron correctamente a las inmobiliarias cuales son los procedimientos para el manejo de este tipo de proyecto. Para acotar esto se deben explicar claramente antes del primer giro las pautas sobre las cuales el banco opera en este sector y los fundamentos que hay detrás para este proceder.

Conclusión Final

La contracción que vivió la economía chilena entre octubre de 1998 y agosto de 1999 ha repercutido hasta ahora en el sector de la construcción e inmobiliario.

Una mayor ventas de viviendas, oficinas o la ejecución de obras civiles conllevan una reactivación generalizada debido al mayor consumo de materiales de construcción, contratación de mano de obra y mayor recaudación de impuestos para las arcas fiscales, en una suerte de efecto multiplicador. En base al incentivo tributario decretado en 1999, el sector inmobiliario y construcción reanudaron proyectos de inversión que hoy están en el mercado y en un contexto donde la recuperación de la demanda interna que se proyectó no se está cumpliendo.

En este momento las condiciones del mercado son óptimas para comprar, la tasa de interés de instancia esta en niveles históricos de baja, por lo tanto, las tasas por los créditos hipotecarios son bajas; la inflación está controlada, por lo que no debiera haber aprensiones y, además la oferta de viviendas existentes es muy buena.

Dado lo anterior los bancos han comenzado a aumentar sus colocaciones en este tipo de proyectos, pero basados en las experiencias de la crisis vivida, se han tenido que resguardar y generar unidades especiales que ayuden a minimizar y acotar los riesgos asociados a este tipo de inversión.

Como resumen podemos señalar que la identificación de los riesgos asociados, el cumplimiento de los principios fundamentales y el manejo de herramientas en el financiamiento de proyectos inmobiliarios, ayudarán a maximizar las utilidades de las entidades financieras.

Finalmente se puede concluir que el sector inmobiliario es altamente rentable para las entidades financieras, pero como se cumple la paradoja de que “A mayor Rentabilidad Mayor es el Riesgo” se deben tener las herramientas y provisiones necesarias para el manejo de estas inversiones cuando vuelva ha crecer este sector a tasas anteriores a la crisis.

Anexos

Anexo 1

Evaluación Crédito Inmobiliario Banco Santiago

Objetivo

Con el objetivo de unificar criterios de: evaluación; presentación a comité; y seguimiento de proyectos inmobiliarios, a continuación se presenta una serie de recomendaciones que deben ser consideradas al momento de analizar y administrar este tipo de créditos:

A continuación se detallan los antecedentes mínimos que deben ser solicitados y analizados cuando se trate de un proyecto inmobiliario.

a. Socios

a.1 Character

El Character se considera necesario pero no suficiente para el otorgamiento del crédito. Los clientes deben tener un buen character, lo cual debe estar descrito para todo cliente -en particular si es nuevo-. Siempre se deben consultar los boletines comerciales e indicar en la evaluación su resultado.

a.2 Experiencia

Verificar experiencia de haber desarrollado proyectos similares anteriormente, o bien si se está asesorando con personal que cumpla este requisito. En este último caso, se debe condicionar su presencia durante todo el proyecto. Se debe indicar las obras más relevantes en las cuales ha participado.

a.3 Solvencia

Analizar la situación financiera de los socios : Estado de Situación, si son personas naturales; balances, obras en ejecución y otros sin son empresas.

b. Inmobiliaria

b.1 Obras en Ejecución

Solicitar un detalle de todas las obras que esté ejecutando donde se incluyan: nombre de proyecto, tipo proyecto, valor venta total, nº unidades, valor promedio unidades, valor de inversión, % avance, % vendido, deuda actual, deuda máxima, ingresado por ventas, fondos por recibir de ventas y saldo por vender.

b.2 Balances

Contar al menos con los tres últimos Balances los cuales se deben contrastar con las obras en ejecución antes analizadas y la deuda con la S.B.I.F.

b.3 Deuda Superintendencia de Bancos e Instituciones Financieras -S.B.I.F.

Analizar la evolución y contrastar con el balance y obras en ejecución.

c. Análisis de Mercado

En general los gestores inmobiliarios enfrentan un precio y, la velocidad de venta (que determina la rentabilidad) a ese precio, depende de los proyectos que se están gestando simultáneamente con el propio y, principalmente de la capacidad del mercado para absorber periódicamente una cantidad de unidades nuevas.

Lo anterior significa que se hace necesario solicitar a la empresa un estudio de mercado relativo al proyecto que se analiza o en su defecto hacer un análisis propio o a través de un tasador autorizado.

d. Proyecto

Todo proyecto inmobiliario, antes de su aprobación, debe ser analizado por un tasador autorizado del Banco o por el Area Evaluación Créditos de Construcción. Esto podrá excepcionarlo el Gerente de Crédito Inmobiliario quién tendrá en consideración factores como: Empresa con experiencia en proyectos similares en terrenos contiguos, etc. Ver procedimiento excepcional página 7, ítem 1.9.3.

Este análisis debe cubrir al menos los siguientes aspectos:

d.1 Ubicación

Clara descripción, acompañada de plano del sector donde quede señalado el proyecto.

d.2 Descripción

Tipo de edificio, tipología, superficies, bodegas, estacionamientos, etc.

d.3 Arquitectura

La decisión de compra de una vivienda u oficina depende, entre otras variables, de la tipología de la propiedad (necesidad, comodidad y cultura) y de sus características arquitectónicas (belleza). De aquí nace la importancia de la experiencia del arquitecto y de que logre una adecuada distribución de espacios, grado de terminaciones y armonía en la fachada, respecto del mercado definido. Es necesario conocer el arquitecto y su experiencia en desarrollo de proyectos similares.

d.4 Análisis de Costos

En general los costos de todo proyecto de edificación pueden descomponerse en: Terreno, Construcción y Otros Gastos.

- Terreno: idealmente deberá contarse con una tasación, esta deberá considerar, entre otros, aspectos como ubicación y normativa legal.

- Construcción: relativo a sus especificaciones se deberá tener un juicio sobre el valor por m2 total construido como por m2 útil.

- Otros gastos: se deberán analizar en forma individual así como su proporción total en la inversión del proyecto

d.5 Análisis de precios de venta

Tanto a nivel unitario como su valor global. En el caso de las oficinas siempre se debe señalar si el valor es con o sin IVA.

d.6 Apreciación de Mercado Específico

Analizar los proyectos que actualmente se están ejecutando en la zona con datos de avance ventas y precios.

d.7 Apreciación General

Comentario que resuma los puntos anteriores con un juicio crítico del proyecto, así como antecedentes adicionales no tratados anteriormente como normativa legal, dotación de agua, barrios no consolidados, urbanizaciones especiales, etc.

d.8 Plazo de construcción

Analizar el plazo y tener un juicio sobre él.

d.9 Constructora

La constructora debe ser calificada por el Banco e idealmente debe ser independiente de la inmobiliaria, con un contrato a suma alzada y entregar Boletas de Garantía que caucionen sus obligaciones.

d.10 Permiso de Construcción

Verificar que el proyecto se encuentre aprobado y con su consiguiente permiso de construcción.

Se debe posteriormente resumir el proyecto en 1 hoja donde se vacíe la información cuantitativa de los puntos arriba mencionados. Esto se hace en un formulario ad-hoc denominado Formulario de Información de Proyecto – FIP-.

e. Estructura de Financiamiento

La estructura de financiamiento es fundamental para la evaluación de la rentabilidad del inversionista, mientras más se endeude para llevar a cabo el proyecto, mayor es la rentabilidad que obtendrá respecto de su inversión. Sin embargo por otro lado mientras mayor es el endeudamiento mayor es el riesgo del proyecto.

Desde el punto de vista del Banco, mientras mayor es el endeudamiento del proyecto menos holgura existe para una rápida salida en caso de que se produzca un deterioro en la situación de ventas u otros problemas que afecten el desarrollo general del proyecto durante la construcción o después de terminado.

En general cuando se financia un proyecto inmobiliario siempre se financia un porcentaje de este – no más de un 65% de la inversión total- y tal que la relación (precio de venta / deuda máxima) sea superior o igual a 2 veces. El financiamiento del Banco y la forma de giro, debe ser tal que asegure siempre que con el aporte del Banco se termina totalmente el proyecto. En caso que exista anticipo, como se indica más adelante, el anticipo debe descontarse del cálculo en su monto no devuelto.

Dado que todo proyecto de edificación se puede descomponer en: Terreno, Construcción y Otros Gastos, en general se puede asumir que el Banco está financiando un porcentaje de la construcción.

Adicionalmente se establece que los desembolsos del Banco deben ser de acuerdo al avance de la obra, con el objeto de asegurar que estos sean efectivamente invertidos en ella.

Existen algunos casos en que se solicita un Anticipo del costo de construcción. Este debe devolverse proporcional al avance de la obra y no puede superar el 20% del costo de construcción con un tope de un 50% del valor del terreno.

El porcentaje restante de la construcción debe ser aportado en primer lugar por la empresa antes de que el Banco inicie su financiamiento.

Anexo 2

Seguimiento Créditos Inmobiliarios

a) Forma de desembolso

Siempre la empresa debe aportar antes su porcentaje en la construcción dado que si el Banco es el primero en aportar en obra y posteriormente la empresa no puede o no quiere aportar más en obra, la capacidad negociadora del Banco es prácticamente nula y puede verse obligado a terminar la obra, finalizando el proyecto con una estructura de financiamiento más desfavorable que la aceptada inicialmente como riesgo normal.

Siempre, incluyendo los casos en que el Banco financia el 100% de la construcción, en cada desembolso del Banco debe verificarse que el saldo por girar del crédito aprobado sea mayor o igual al saldo por invertir para terminar la obra. Si existe anticipo este debe descontarse del cálculo, considerando su devolución proporcional al avance de la obra

Antes del primer giro del Banco debe verificarse la existencia del permiso de construcción de obras. Cualquier excepción a esto – por un período no mayor de tres meses y girando un monto que no supere un cierto porcentaje del valor del terreno – debe darla explícitamente el comité que aprueba la operación, requiriéndose en este caso seguimiento especial. Lo anterior es fundamental puesto que puede ocurrir que luego de desembolsar parte de la Línea aprobada o toda, la obra se termine y no se consiga el permiso antes mencionado, con lo que la garantía en ese momento vale cero, o sólo tiene valor el terreno, o pasa por elevados costos de demolición.

Antes de cualquier giro debe verificarse el avance de obra mediante un tasador autorizado o por el Área de Evaluación de Créditos Construcción.

b) Ventas en Verde

Una manera de anticipar un cierto grado de éxito de un proyecto inmobiliario, es el nivel de ventas en verde (ventas antes de recibida municipalmente la obra). Esto se consigue mediante una eficiente gestión publicitaria y de marketing con viviendas piloto, etc.

La venta en verde sólo puede considerarse como tal cuando implica un grado de compromiso importante y fuertes barreras relativas de salida (multas, letras aceptadas, etc.).

El financiamiento del Banco debe ir ajustándose a la evolución de las ventas en verde de tal manera de ir reduciendo el margen aprobado en la medida que ingresen flujos por este concepto. A pesar de que el proyecto pueda ser muy exitoso y tener mucha venta en verde se requiere que los ingresos por ventas en verde ingresen a la obra y no sean desviados hacia otros negocios que desconocemos. En el extremo puede suceder que un proyecto excepcionalmente exitoso se venda completamente en verde e ingresen esos fondos y la empresa los ocupe en otro negocio y este fracase. Si el Banco no tomó la precaución de reducir la línea aprobada, la obra se termina con la línea cursada al máximo y la empresa podría no tener los fondos para pagar y solicitar los alzamientos. A pesar que el Banco cuenta con la garantía completa, los compradores no diferencian a quién le pasaron su dinero y exigen en conjunto que el Banco alce las garantías de «sus» viviendas ya canceladas, enfrentándose el Banco con un problema social.

Dependerá del tipo y nivel de precio de cada proyecto, la forma de validar las ventas en verde. A saber, se indican algunas orientaciones como ejemplo:

| Rango de | Fórmula de enganche | Fórmula de enganche | |

| Viviendas | Precios | Habitual | Validación |

| PET | UF300 – UF400 | Boleta G. Anticipo de Subsidios | Solicitud del SERVIU de B.G. Anticipo de Subsidios |

| Subsidio | UF500-UF1.000 | Subsidios endosados a la constructora | Revisión de endosos de subsidios > 50% |

| Mercado | UF1.000-UF2.000 | -Entre 5% y 10% pie pagado

-15% o más documentado durante la construcción |

Revisión > 50%.

Validar promesa de compraventa, multas, barreras de salida. Chequear informes comerciales de compradores. |

| Mercado | > UF2.000 | -Entre 5% y 10% pie pagado

-15% o más documentado durante la construcción |

Chequear que no es inversionista (sólo se considera 1 vez)

Chequear que compradores relacionados pagan y no es contra éxito del proyecto. Analizar canjes o permutas. |

Anexo 3

Justificación de Crédito

Toda solicitud de crédito relativo a proyecto inmobiliario debe contener en la Justificación del Crédito al menos los siguientes puntos:

Objetivo : Indicar objetivo de la solicitud

Antecedentes Generales:

Socios : porcentaje de participación, experiencia y situación financiera, información sobre boletín comercial.

Empresa : Experiencia, obras actuales en ejecución.

Antecedentes del Proyecto

Descripción : Ubicación, nº pisos, nº departamento u oficinas, estacionamientos, bodegas, etc.

Detalle de Inversión: se debe presentar un cuadro con:

| m2 | UF/m2 | Total | %/Inversión | ||

| I | INVERSIÓN | ||||

| Terreno | % | ||||

| Construcción | |||||

| Edificación | |||||

| Urbanización | |||||

| Total construcción | % | ||||

| Otros Gastos | |||||

| Honorarios proyecto | |||||

| Aportes derechos y permisos | |||||

| Gastos de ventas | |||||

| Gastos generales | |||||

| Costo Financiero | |||||

| Total otros gastos | % | ||||

| TOTAL INVERSIÓN | 100% | ||||

| II | INGRESOS POR VENTA | ||||

| Deptos, Oficinas o Casas | |||||

| Estacionamiento | |||||

| Bodegas | |||||

| TOTAL VENTAS | |||||

| III | UTILIDAD Y RENTABILIDAD | ||||

| Utilidad | |||||

| Rentabilidad sobre ventas | |||||

| sobre inversión | |||||

Análisis de Mercado

Respecto de la Macro y Micro zona donde se emplace el proyecto.

Estructura de Financiamiento

Presentar un cuadro con la siguiente información:

| Empresa | Ventas en Verde | Banco | Total | % | |

| (MUF) | (MUF) | (MUF) | (MUF) | ||

| Terreno | |||||

| Construcción | |||||

| Otros Gastos | |||||

| INVERSIÓN |

Esquema de precio de salida y relación venta a precio de lista/ deuda Banco

El precio de salida considera el valor al cual se podrían vender las unidades para pagar el crédito solicitado al Banco en caso de que no se venda el proyecto al valor establecido por la empresa al inicio. Para este cálculo deberá suponerse al menos 1 año de intereses al peak de deuda y a la tasa máxima convencional.

Presentar un cuadro con la siguiente información:

| Valor | Unidad | ||

| 1 | Financiamiento Banco | ( UF) | |

| 2 | Intereses | ( UF) | |

| 3 | Deuda Total (1+2) | ( UF) | |

| 4 | N° unidades | N° | |

| 5 | Precio de salida | UF/Unidad |

Otro índice que deberá mostrarse es la relación del valor lista total, una vez que las unidades estén terminadas, respecto de la deuda solicitada máxima al Banco:

Valor lista una vez terminado el proyecto/Deuda aprobada

Proyectos en Ejecución

Presentar un cuadro con al menos la siguiente información:

| Proyecto | Venta | Inversión | Deuda | Nº | Valor | % | % | Ventas | Vendido | Vendido | Saldo |

| total | total | máxima | unidades | promedio | avance | vendido | efectuadas | recibido | x recibir | x vender | |

Esto debe separarse claramente entre Proyectos vigentes y Proyecto propuesto.

Antecedentes Financieros de la Empresa

Presentar un cuadro con la siguiente información:

| CIFRAS EN M$ | 20__ | 20__ | 20__ | 20__ |

| VENTAS | ||||

| UT. OPERACIONAL | ||||

| UT. NETA | ||||

| CAPITAL DE TRABAJO | ||||

| RAZÓN CORRIENTE | ||||

| LEVERAGE | ||||

| ACTIVOS FINANCIEROS | ||||

| PASIVOS LARGO PLAZO | ||||

| PATRIMONIO | ||||

| DEUDA SBIF |

Evaluación del Proyecto

Se debe adjuntar, como anexo, la evaluación del proyecto efectuado por el tasador o el Area Evaluación Créditos de Construcción el que debe incluir el Formulario de Información del Proyecto -FIP-.

EMPRESAS CONTRATISTAS

Para el caso de empresas contratistas se debe incluir:

Breve Descripción del Contrato

Descripción:

Monto:

Mandante:

Plazo:

Tipo Contrato:

Reajustes:

Forma de pago:

Obras en Ejecución

Listado de obras en ejecución con su avance correspondiente e indicar el índice de Saldo de Obras por Ejecutar sobre patrimonio (SOE/Pat).

Llegada a Propuesta.

Listado de empresas que presentaron su oferta.

Bibliografía

- Manual de Financiamiento a Empresas de Construcción- Banco Santiago, año 2001.

- Informe Sectorial de Construcción e Inmobiliario – Banco Santiago, año 2001.

- Experiencia personal como Analista de Riesgo de la División de Riesgo Inmobiliario y Construcción del Banco Santiago, años 1999 al 2001.