PARA QUÉ VALORAR UNA EMPRESA?. Para tomar decisiones de…:

- Adquisiciones o ventas de empresas

- Fusiones

- Establecimiento de acuerdos de compraventa

- Capitalización de una empresa

- Valoración de activos intangibles (fondo de comercio)

- Obtención de líneas de financiación

- Valoraciones patrimoniales

- Valoraciones fiscales

- Compraventa de acciones

- Herencias

- Confirmación de otras valorizaciones. “Segunda opinión”

- Valoración de paquetes accionariales minoritarios

- Suspensiones de pagos.

La valoración de una empresa puede ayudar a responder preguntas tales como:

- Cuánto vale mi negocio ?

- Cuál ha sido la rentabilidad sobre la inversión de mi negocio ?

- Qué se puede hacer para mejorar esta rentabilidad y crear riqueza ?

CUANTO VALE MI EMPRESA O NEGOCIO?

En el mundo de los negocios existe una pregunta muy importante cuya respuesta genera toda clase de opiniones porque involucra una serie de factores internos y externos, tangibles e intangibles, económicos, sociales, tecnológicos, productivos, laborales, legales , de mercado y es ‘’ CUANTO VALE MI EMPRESA ?’’.

El valor comercial de un negocio debe determinar en cualquier situación pero se hace indispensable en ciertos casos como ingreso o retiro de socios de entidades no inscritas en la bolsa de valores y en general, en transacciones de compraventa: en la evaluación de la gestión de la administración cuando el objetivo básico de los propietarios es maximizar el valor que la empresa tiene para ellos; en el análisis e interpretación de la situación financiera del negocio y cuando se analiza el esfuerzo al emprender un negocio una empresa.

Para darle el valor a un negocio se puede recurrir a elementos cuantitativos y cualitativos, partiendo de aquellos cuantificables como son el balance general, estado de resultados, la información sobre proyección de ingresos y costos. La información contable tiene como característica el agrupar cuentas cuya cifra son una combinación entre el pasado, presente y futuro; por lo tanto la cantidad que arroja como resultado no puede ser el valor comercial de la empresa.

Entonces, si el sistema de información contable no dice en realidad cuanto vale un negocio, como se puede determinar ? Un negocio vale por su capacidad de generar beneficios futuros (Good-Will) adicionalmente de lo que posee en un momento determinado, es decir, un negocio vale por sus activos netos mas el valor presente de sus beneficios futuros.

El proceso que se debe seguir para determinar el valor comercial de una empresa es el siguiente:

VALOR DEL ACTIVO NETO:

Consiste en encontrar el valor comercial de los activos saneados y restarle el valor de los pasivos ajustados.

Con respecto de los activos saneados, se debe analizar cada una de las cuentas teniendo presente estas observaciones:

CAJA Y BANCOS: La cantidad que aparece en el balance general esta en valores comerciales, aunque se debe confirmar que aun exista en el momento de realizar la valuación.

INVERSIONES: Deben ajustarse al precio de mercado al momento de la valuación, teniendo en cuenta valorizaciones por intereses, devaluación y las comisiones que se deben de pagar para hacerlas efectivas. Para el caso de las acciones o los bonos convertibles obligatoriamente en acciones, debe hacerse un análisis cuidadoso de todos y cada uno de ellos.

CUENTAS POR COBRAR: Debe analizarse los vencimientos y con base en la calidad de cada una de ellas protegerlas según el grado de garantía que se tenga sobre las mismas.

INVENTARIOS: Se debe dividir en materia primas, producto en proceso y producto terminado y fijar el valor por el cual podrían venderse en el mercado en el estado en que se encuentran. El método de valoración de inventarios (PEPS, UEPS, Promedio Ponderado) y la provisión para inventarios que aparece en el balance general carecen de importancia. Por tanto, el valorar el inventario puede ser un trabajo muy dispendioso por la cantidad de artículos y la posible exclusividad de ellos en el mercado.

ACTIVOS FIJOS Y OTROS ACTIVOS: Para la propiedad, planta y equipo, se debe consultar a avaluadores expertos que determinan su valor independientemente de que estén incorporados a un negocio especifico. En este rubro se pueden presentar dificultades, como maquinaria que no se encuentre en el mercado pero que es vital para el funcionamiento del negocio.

VALORIZACIONES Y CUENTAS DE ORDEN: No se incluyen en la determinación del valor comercial de los activos.

Respecto a los pasivos ajustados se debe hacer un análisis de los vencimientos de cada uno de ellos para determinar el plazo promedio de vencimiento que servirá como aspecto cualitativo en la determinación del valor comercial del negocio. Adicionalmente, se debe calcular aquellos pasivos contingentes que no estén incorporados en el balance general y legalizar un documento con los antiguos propietarios en el cual se comprometan a hacerse cargo de aquellos pasivos generados en periodos anteriores y que se presenten luego de concluido el periodo de venta.

DETERMINACIÓN DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible Good-Will debe hacerse una proyección de los flujos de caja sin tener en cuenta las cargas financieras y la amortización de la deuda durante un plazo justo; dicha proyección se puede definir con base en criterios como avances tecnológicos, grado de deterioro de los activos productivos, la posibilidad de aparición de productos sustitutos, etc.

Todas las proyecciones deben realizarse a precios corrientes; es decir, teniendo en cuenta aspectos como la inflación, devaluación y aumento o disminución en el numero de unidades para producir y vender. La tasa de descuento utilizada será una tasa de oportunidad de mercado que contemple el riesgo de acuerdo con la naturaleza del negocio y debe ser convenida entre las partes que analizan la transacción. Debe tenerse presente que a medida que aumente la tasa de descuento disminuye el valor del intangible ‘’Good-Will’’, en igualdad de las demás condiciones.

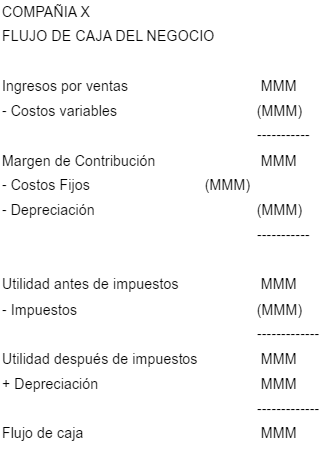

ESQUEMA DEL FLUJO DE CAJA

Esquema del Flujo de Caja

Como puede observarse el flujo de caja del negocio (no del inversionista), es similar al estado de resultados pero difieren en que el primero es con base en EFECTIVO y el segundo con base en CAUSACION; El estado de resultados incluye intereses y el flujo de caja no, y en el flujo de caja la depreciación hace las veces de escudo fiscal con el fin de ahorrar impuestos.

Ahora bien, se debe calcular el Good-Will con base en el flujo de caja y no con base en el estado de resultados, por que al adquirir un activo se espera que este genere beneficios en efectivo que sean independientes del grado de endeudamiento que dicho activo tenga, debido a que el hecho de tener o no acreencias no afecta para nada los ingresos y costos operativos, que en última instancia son los que determinan el concepto de Good-Will del negocio.

EJERCICIO PRÁCTICO PARA CALCULAR EL VALOR COMERCIAL DE UN NEGOCIO.

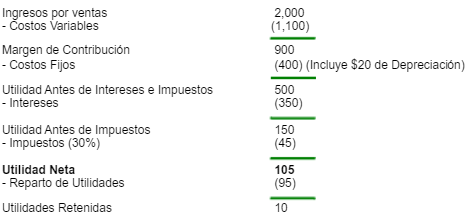

Se presentan los estados financieros y la información adicional requerida para proyectar durante cinco (5) años la situación financiera de la compañía LUFY LTDA.

Calcular valor comercial de un negocio

COMPAÑÍA LUFY LTDA.

ESTADO DE RESULTADOS

Enero 01 a Diciembre 31 de 19XX

Ejemplo Cálculo del Valor de un Negocio

INFORMACIÓN ADICIONAL

1. Los ingresos y los costos se incrementaran en un 25% anual, durante 5 años.

2. El 90% de las ventas son de contado y el 10% restante se recupera en el siguiente año.

3. El total de los costos y gastos se cancelan de contado en el mismo período.

4. La depreciación será de $20 anuales durante cada uno de los 5 años.

5. La Tasa de Oportunidad del mercado es del 32% anual.

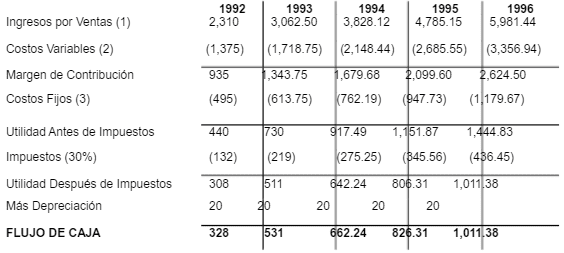

Con base en la información anterior, se proyectan los flujos de caja anuales durante 5 años.

COMPAÑÍA LUFY LTDA.

FLUJO DE CAJA PROYECTADO

Flujo de Caja proyectado

GOOD-WILL

Para el calculo del Good-Will, se utiliza la formula del valor presente del interés compuesto, así: VF = VP (1+i) n de donde VP = VF / (1+i) n

328 + 531 + 662.24 + 826.31 + 1,011.38

——- ——— ——— ———- ——— = $1,365.72

(1.32) (1.32)2 (1.32)3 (1.32)4 (1.32)5

NOTAS:

(1) Para el año uno, las ventas serán: 2,000 x 1.25 * 0.9 + 60 = $2,310

Para el año dos, las ventas serán: 2,000 x (1.25)2 x 0.9 + 250 = $3,062.50

(2) Para el año uno los costos variables serán: $1,100 x 1.25 = $1,375

Para el año uno los costos variables serán: $1,375 x 1.25 = $1,718.75

(3) Para el año uno los costos fijos serán: $380 x 1.25 + 20 = $495

Para el año dos los costos fijos serán: $380 x (1.25)2 + 20 = $613.75

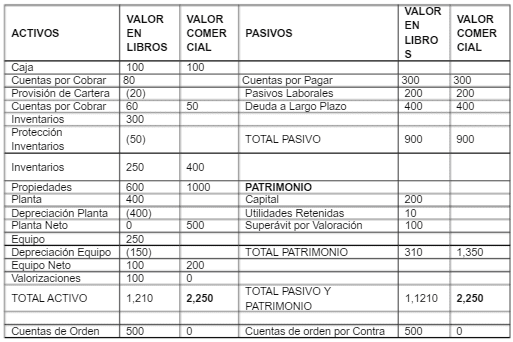

En conclusión, el valor justo a pagar por la compañía LUFY LTDA. es de $3,615.72, representados por $2,250 del valor del activo neto en el mercado más $1,365.72 del intangible Good-Will.

Es importante anotar que la cifra antes mencionada solo servirá como base de negociación, debido a que existen factores cualitativos que afectan el valor comercial de un negocio, como por ejemplo: riesgos de cambios políticos, económicos, tecnológicos; alteración en los gustos y preferencias del consumidor final de los bienes y servicios que produce la empresa; concentración del conocimiento en la producción o mercadeo del producto en cabeza de alguna persona en particular, la calidad del personal de la organización y cualquier otro fenómeno que afecte la percepción que del negocio tiene el mercado.

CONTABILIZACIÓN DEL GOOD-WILL ?

Por tratarse de un bien que carece de sustancia física se debe registrar como un intangible y la contrapartida como superávit del patrimonio, de conformidad con el decreto 2650/93 Plan Único de Cuentas (PUC) para comerciantes sería:

1605 CREDITO MERCANTIL

3215 CREDITO MERCANTIL

16 Intangibles (1 Activo) y 32 Superávit de capital (3 Patrimonio).

Para el ejercicio desarrollado sería:

1605 CREDITO MERCANTIL………………….. $1,365.72

3215 CREDITO MERCANTIL……………………………………………… $1,365.72

ESTUDIO DE LA UNIVERSIDAD DE ANTIOQUIA

En 1987, el Centro de Investigación y Consultorías Administrativas de la U de A. recolectó información en junio y julio de ese año, entrevistando a ejecutivos financieros de 138 empresas de la ciudad, clasificadas por sectores: Bancos, Servicios personales y sociales, papel imprenta y editoriales, Seguros, Comercio y Hoteles, Construcción, Alimentos bebidas y tabacos, etc.

En la entrevista, daban varios temas y por cada tema varias opciones de respuestas. Las conclusiones de algunos temas en promedio se desarrollan a continuación y en dicho orden de inclinación por parte de los ejecutivos financieros.

EL OBJETIVO FINANCIERO: Maximizar las utilidades; Garantizar la supervivencia de la empresa; lograr un adecuado nivel de endeudamiento y maximizar la rentabilidad del patrimonio.

JERARQUIZACIÓN DE LAS ÁREAS DE LA EMPRESA: Mercadeo, Calidad, Financiera, Personal, Producción, Costos-Beneficio Social, Sistematización y Exportación

FACTORES MAS ADECUADOS PARA MEDIR LA RIQUEZA DE PROPIEDAD: Valor comercial de la empresa; Fuerza de distribución, tamaño del mercado y participación; Crecimiento en el valor intrínseco de la acción.

CRITERIOS PARA VALORAR LOS ACTIVOS DE LA EMPRESA: Precios de Reposición; Precios de Mercado; Valor en libros Ajustado.

CRITERIOS PARA VALORAR ACCIONES: Valor intrínseco; valor financiero y precios del mercado.

FACTORES QUE INCIDEN EN EL VALOR DE LAS ACCIONES

RELACIONADOS CON LA EMPRESA

• Control general

• Expectativas

• Capital

• Informes gerenciales

• Actividad económica y sector industrial

• Imagen de la empresa

• Aspectos laborales

• Calidad de la administración, honestidad, imagen

• Historia de la empresa

• Recursos humanos y tecnológicos

RELACIONADOS CON LA GESTIÓN FINANCIERA

• Solidez

• Rentabilidad

• Utilidades

• Utilidades por acción

• Rendimiento del Dividendo Sobre el valor de la inversión en activos

• Relación dividendos/precios

• Liquidez

• Nivel de endeudamiento

• Costos financieros

• Perspectivas de la valorización

• Valor de los activos

• Valor de la acción en bolsa frente al valor intrínseco

• Política de dividendos

• Valor de la compañía

• Valor comercial

RELACIONADAS CON EL MERCADO DE LA EMPRESA

• Sector al que pertenece

• Calidad de los productos

• Fuerza de distribución, tamaño del mercado, participación

RELACIONADO CON EL MERCADO DE CAPITALES

• Información disponible

• Especulación

• Competencia de otros valores

• Oferta y demanda

• Oportunidades de inversión

• Concentración de la propiedad accionaria

• Transparencia del mercado

RELACIONADOS CON POLÍTICAS GUBERNAMENTALES

• Impuestos

• Incentivos Fiscales

• Política económica

TEORÍA AL RESPECTO

El valor del mercado de la empresa lo determinan factores como la tasa de rendimiento sobre la inversión, el pago de dividendos, el costo de capital, la estructura de capital, etc. Y que el rango de valores de estas variables lo condicionan elementos externos como el producto, los factores de producción y los mercados financieros.

TEORÍA DE LA VALUACIÓN DE VALORES

El estudio sobre la valuación de los precios de las acciones es fundamental para entender el mecanismo que permite ala transferencia de la propiedad corporativa en una economía de mercado. También es útil para fusiones, consolidaciones y adquisiciones.

Existen dos modelos: El Cuantitativo y el Cualitativo

MODELO CUANTITATIVO: Parte de la premisa de que las acciones inversionistas y de los vendedores de valores pueden explicarse en términos de ciertas variables cuantificables y sus relaciones.

MODELO CULITATIVO: Se basa en patrones históricos de relaciones previo-volumen y en la sicología del mercado, tienen cuenta las circunstancias políticas, económicas, nacionales e internacionales. A veces este método sirve de base para explicar las desviaciones inesperadas de los precios calculados en el modelo cuantitativo.

ENFOQUES METODOLÓGICOS:

Existen tres enfoques metodológicos:

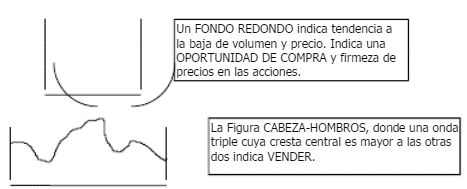

1. TECNICO (Cualitativo) Los precios de los valores dependen de la ley de la oferta y la demanda que a su vez está supeditada por otros factores diversos y complejos desde la perspectiva del análisis. Se le atribuye este método a los corredores de bolsa y se considera como herramienta comercial en el corto plazo.

Por ejemplo: Los precios de los valores se definen por oferta y demanda y si presentan el siguiente comportamiento:

Comportamiento Flujo de Valor de Mercado

2. FUNDAMENTALISTA (Cuantitativo) Los precios se determinan y pueden predecirse a partir de las expectativas del inversionista respecto a los valores que ciertas variables presentarán en períodos futuros. Posee los siguientes modelos:

• Modelo de Dividendos

• Modelo de Valuación de Utilidades

• Modelo de Flujo de Efectivo descontado

• Modelo de Inversión-Oportunidad

• Modelo de Costo de Capital

MODELO DE DIVIDENDOS GORDON Y SHAPIRO

El valor presente del mercado de un valor es la suma de las corriente de dividendos esperada de el valor.

P = (1+b) r A / K – r b

A es el total de activos de la empresa

1 – b es la tasa de distribución

r es la tasa que anticipa la empresa de crecimiento

b es la tasa que anticipa la empresa de retención corriente.

K es la tasa de descuento del mercado

P = D / K – g de donde D es el dividendo por acción y G la tasa de crecimiento en los dividendos.

Ejemplo: El señor Lukas va a determinar el precio de las acciones del LUFY LTDA., asesorado por una firma de finanzas llega a la siguientes conclusiones:

Dividendos $2, Tasa de descuento de mercado 20%, crecimiento de dividendos 15%:

P = 2 / 0.2 -.15 = $40 El señor Lukas concluye que puede ofrecer $40 por acción en 100 acciones de LUFY LTDA. Pero la afirma de finanzas le indica que las acciones están actualmente a $50, por lo tanto debe revisar sus cálculos o abandonar las acciones por sobre valuación.

MODELO DE VALUACIÓN DE UTILIDADES

El valor de mercado de un valor lo determina el valor presente de todas las utilidades futuras.

Pt = Et – It / (1+K)t

Pt es el precio de mercado de la acción en el período T

Et Son las ganancias por acción ene l período T

It es la inversión por acción en el período T

K es la tasa de descuento del mercado

Ejemplo: Una empresa espera anualmente utilidades de $8, de los cuales espera retener $5 anuales para reinvertida, la tasa de descuento subjetiva que el inversionista atribuye a la compañía es del 12%

P = 8 -5 / (1+0.12)t = 3 / 0.12 = $25 “a perpetuidad”

Ejemplo: El señor Lukas desea invertir en LUFY LTDA., si su rango de precios por acción es entre $16 a $20. La inversión sería por dos años. Hace dos años las utilidades de dicha empresa fueron $6 y las utilidades de reinversión $4. El año pasado fueron $7 y $5 se reinvirtieron. El señor Lukas espera que la compañía continuará con un pago de dividendos de $2 y espera una tasa de rendimiento sobre inversión del 11%. Por tanto esta dispuesto a comprar 100 acciones de LUFY LTDA. Y a conservaras durante 2 años siempre y cuando gane un mínimo del 11%.

P = E1-I1 + E2-I2 + P2

(1+k) (1+k)2 (1+k)2

P = 8-6 / 1.11 + 9-7/(1.11)2 + 18 / (1.11)2 = 1.80+ 1.62 +14.61 = 18.03

El valor de mercado de las acciones es $17.25 y Lukas decide invertir en las $100 acciones.

MODELO DEL FLUJO DE EFECTIVO DESCONTADO (BODENHORN)

Iguala el capital contable de una empresa como el valor presente de todos los flujos futuros de efectivo entre los accionistas y la empresa. Estos flujos de efectivo se materializan en forma de dividendos, recompras de aciones o ventas adicionales de acciones entre los accionistas.

El modelo propone tres variables: Inversión inicial del accionista, la riqueza esperada del accionista al final del período y la riqueza real del accionista al final del período.

W1 = CF1 + P1

W1 Riqueza real

CF1 Flujo de efectivo real durante el período 1

P1 precio real de mercado de la acción al final del período 1

P = CFi / (1+K)i

P es la inversión inicial

CFi es el flujo neto de efectivos anticipados a un plazo

K es la tasa de descuento del mercado

(W1) = CFi /(1+k)i-1

(W!) es la riqueza esperada

CFi y K indican valores. El primero es el flujo neto esperado.

MODELO DEL ENFOQUE DE INVERSIÓN-OPORTUNIDAD (SOLOMON)

El valor de mercado de los valores de una empresa es la suma de los valores descontados:

P = V1 + V2 de donde P es el valor de mercado de las acciones de la empresa.

• El valor presente de las utilidades constantes de los activos actualmente mantenidos por la empresa a perpetuidad V1

• El valor presente de las utilidades provenientes de todas las oportunidades futuras de inversión emprendidas por la empresa V2

3. DEL CAMINO ALEATORIO (Cuantitativo) Los cambios en los precios no pueden pronosticarse a partir de la información histórica o actual. Parte de dos supuestos:

• Los cambio sucesivos en el precio son independientes y

• Ocurren conforme a cierta distribución de probabilidad

El primer supuesto habla de que la información disponible en un período no puede emplearse para predecir cambios en los precios en períodos subsecuentes.

El segundo supuesto, indica que los parámetros de distribución de probabilidad sean estacionario a lo largo del tiempo.

CONCLUSIONES

Desde el punto de vista de la economía financiera, la distinción entre una pequeña, mediana y gran empresa, no radica en su tamaño ni en su numero de trabajadores, sino en su pertenencia o no al mercado de capitales.

La valoración de una empresa debe hacerse considerando que la vida de la empresa es ilimitada, siendo imprescindible por tanto sumar al valor actual de las rentas estimadas el valor de continuación.

Es muy probable que el mismo negocio tenga valores diferentes para personas distintas, sin que esto implique error por parte de alguno, normalmente se obtienen rangos de precios, pero se debe tratar que sean estrechos.

Los factores que se tienen en cuenta para determinar el Good-Will fuera de los beneficios futuros pueden ser todos los bienes incorporales como propiedad industrial, fórmulas químicas, procesos técnicos, marcas de fábrica, patentes, propiedad literaria y artística, la generación de utilidades, optima posición en el mercado, la experiencia, la buena localización, la calidad de la mercancía o servicio, el trato a los clientes, las buenas relaciones con los trabajadores, la estabilidad laboral de los mismos, la confianza que debido a un buen desempeño gerencial se logre crear en el sector financiero.

Para tener una buena aproximación del valor, se requiere disponer de información suficiente y cierta, y un conocimiento del sector o sectores en que interviene.

La valoración de un negocio se compone de dos elementos: La deuda y el capital propio. V = D + C, de donde D es el valor de mercado de la deuda y C es el valor de mercado del capital propio.

La mezcla de conocimientos de diversas profesiones, está afectada por aspectos subjetivos como por ejemplo la interpretación del RIESGO, por tanto, los resultados pueden ser diversos para cada persona, y esto no implica que sea un error.

INTRODUCCIÓN

Para valorar una compañía es necesario combinar los conocimientos de ingeniería financiera, contabilidad, administración de negocios, economía, derecho y otras profesiones.

Valorar económicamente una empresa es proyectar los flujos de caja futuros para determinar la generación de efectivo y dar a conocer al inversionista la recuperación de su capital.

La valoración de una sociedad que se plantea en numerosas ocasiones, requiere la aplicación de métodos de valoración que normalmente contemplan los siguientes conceptos:

El valor sustancial de la empresa

El fondo de comercio (Good-Will)

El valor sustancial viene determinado por la diferencia entre el activo real de la empresa y su pasivo exigible, aplicando criterios de valoración de precios de mercado.

El concepto fondo de comercio surge de la consideración de la empresa como “negocio en marcha” y por tanto de su capacidad de generar beneficios futuros.

Tanto las cifras utilizadas para el cálculo del valor sustancial como del fondo de comercio, requieren un estudio preliminar, realizado de acuerdo con unos criterios específicos, que garanticen la fiabilidad de la información que se va a utilizar en el método específico de valoración que se establezca.

El Good-Will traduce “clientela o buen nombre”, los clientes se dirigen voluntariamente a este establecimiento debido a la calidad del servicio prestado y a su reputación. Es el factor específico de un negocio que ha sabido labrarse un nombre, un puesto, una clientela y una red de relaciones corresponsales de toda clase, sin que tales elementos puedan materializarse. Al Good-Will de los clientes se agrega el favor o confianza de los proveedores, empleados y el conjunto de quienes mantienen relaciones con el establecimiento.

BIBLIOGRAFÍA

PHILIPPATOS George C. Fundamentos de Administración Financiera. México: 1979 McGraw Hill. Pág: .357-374

Revista Universidad de Eaift No.70

Revista Universidad de Antioquia

Internet: http://www.chi.es/quickvalue/como_operar.html

Es la dirección en intranet de la empresa Quick Value, la cual emplea dos métodos para valoración de empresas:

• SISTEMA CIEGO

• SISTEMA TRADICONAL

El sistema ciego sin necesidad de mención expresa de la empresa. Requieren en este caso:

• Estados financieros de los últimos tres años (Balance y Estado de Resultados)

• Presupuestos y planes de inversión

• Descripción del sector, empresa y productos

• Tiempo de Respuesta: 48 horas.

El sistema tradicional es la información personalizada de la empresa.

Se estudian aquí los propósitos de la valoración y el uso que se pretenda dar a la misma. En este caso las circunstancias de cada situación determinaran el nivel de la información requerida y el tipo de informe necesario.

El informe de valoración incluirá la definición de la valoración, un análisis económico y financiero, una explicación de los métodos de valoración mas apropiados y una conciliación entre la estimación de valor y su conclusión acerca del valor