Resumo

Os ativos intangíveis, como as qualificações dos funcionários, a tecnologia da informação e os incentivos à inovação, por exemplo, podem desempenhar papel preponderante na criação de valor para a empresa. Os sistemas tradicionais de mensuração, porém, não foram concebidos para lidar com a complexidade desses ativos, cujo valor é potencial, indireto e dependente do contexto. O fato de que os ativos intangíveis são verdadeiramente valiosos ainda não convenceu um bom número de pessoas, para as quais aquilo que não é contabilizado não possui valor. Os ativos baseados no conhecimento devem ser avaliados com extrema cautela, porque seu impacto sobre o destino de qualquer negócio é tremendo. E este é um dos grandes problemas da Contabilidade: mensurar este goodwill, pois existe muita especulação quanto à supervalorização de empresas. De acordo com Edvinsson & Malone (1998), a lacuna existente entre as informações refletidas nos balanços patrimoniais e a percepção do mercado sobre as empresas está se tornando um verdadeiro abismo.

1 – Introdução

Como um bem humano, o capital intelectual nas empresas nos apresenta um paradoxo, porque, apesar de ser reconhecido, por grande número de organizações, como um de seus mais importantes patrimônios, não é devidamente contabilizado.

Com a globalização e o avanço tecnológico, as empresas estão investindo em capital humano, com o objetivo de ter retorno mais rápido. Neste contexto, valorizar os recursos humanos é fundamental para a competitividade empresarial, pois eles são os principais responsáveis pelo desempenho das empresas e constituem vantagens competitivas num mercado cada vez mais exigente.

Mas este capital – suas habilidades, competências e talentos –, ao contrário dos investimentos dirigidos para o seu desenvolvimento e dos encargos sociais para sua manutenção na empresa, não aparecem nos registros contábeis. Para dar respostas à esta questão, a Contabilidade precisa de ajustes, com objetivo de atender aos usuários das informações nessa nova era que é a sociedade do conhecimento. Portanto, a Contabilidade não pode deixar de fornecer, a esses usuários, informações de natureza intelectual, ecológica, social e humana.

O capital intelectual não se enquadra nos moldes contábeis tradicionais, por envolver inúmeras variáveis que não repercutem imediatamente nos resultados das empresas e, portanto, não são consideradas pela Contabilidade atual.

Os ativos intelectuais se tornaram os elementos mais importantes no mundo dos negócios. O valor contábil, como referencial econômico-financeiro das organizações modernas, está desatualizado, não diagnosticando eficientemente o patrimônio empresarial, principalmente das empresas do conhecimento, e, desta forma, não atingindo a finalidade maior da Contabilidade: a informação com qualidade.

Entretanto, não se pode deixar de reconhecer a necessidade premente de mudanças e alguns ajustes nos sistemas e práticas contábeis para que essa nova realidade seja devidamente reconhecida e refletida nos registros contábeis.

2 – O conhecimento como gerador de riqueza das organizações

O novo milênio está desafiando todas as organizações a mostrarem suas competências. Os sistemas têm que ser cada vez mais abertos, igualitários e honestos. Os empregados têm que pensar em conjunto para explorar as oportunidades, executar os serviços e resolver os problemas.

Segundo Crawford (1994), o conhecimento é a capacidade de aplicar informação a um trabalho ou um resultado específico. Então, informação é a matéria-prima do conhecimento. O autor diz que a sociedade passou por quatro momentos econômicos diferentes.

- O primeiro foi a sociedade primitiva, baseada numa visão natural do mundo, cujas principais atividades econômicas eram a colheita, a caça e a pesca.

- O segundo momento foi à sociedade agrícola, formada num sistema político feudal, baseada em crenças religiosas, quando o conhecimento era concentrado em matemática e astronomia.

- O terceiro momento foi a sociedade industrial, caracterizada pela valorização do capital físico e da mão-de-obra com habilidades específicas. A imprensa e a televisão eram os principais meios de comunicação.

- O quarto e atual momento é representado pela sociedade do conhecimento, que compartilha ilimitados meios eletrônicos de comunicação e tem como principal atividade econômica a prestação de serviços baseados no conhecimento. Outra característica desta era é a valorização do indivíduo, capaz de transformação contínua e de crescimento. O capital humano é o recurso fundamental.

Para Drucker (1970), hoje o recurso realmente controlador, o fator de produção absolutamente decisivo, não é o capital, a terra ou a mão-de-obra. É o conhecimento. Ao invés de capitalismo e proletariados, as classes da sociedade pós-capitalista são os trabalhadores do conhecimento e os trabalhadores em serviços.

3 – Capital intelectual: principal fonte de intangíveis nas empresas e um diferencial competitivo em relação aos concorrentes

O termo capital intelectual teve sua origem na propriedade intelectual. Ele representa os componentes de conhecimentos de uma empresa, reunidos e legalmente protegidos. É um conjunto de benefícios intangíveis que agregam valor às empresas.

Segundo Brooking apud Antunes & Martins (2002), o capital intelectual pode ser dividido em quatro categorias:

- Ativos de Mercado: potencial que a empresa possui em decorrência dos intangíveis que estão relacionados ao mercado, tais como: marca, clientes, lealdade dos clientes, negócios recorrentes, negócios em andamento (backlog), canais de distribuição e franquias.

- Ativos Humanos: compreendem os benefícios que o indivíduo pode proporcionar para as organizações por meio da sua expertise, criatividade, conhecimento, habilidade para resolver problemas, tudo visto de forma coletiva e dinâmica.

- Ativos de Propriedade Intelectual: incluem os ativos que necessitam de proteção legal para proporcionar, às organizações, benefícios como know-how, segredos industriais, copyright, patentes e designs.

- Ativos de Infra-estrutura: compreendem as tecnologias, as metodologias e os processos empregados, como cultura, sistema de informação, métodos gerenciais, aceitação de risco e banco de dados de clientes.

O capital intelectual, segundo o FASB apud Wernke (2001), pode ser definido de duas formas:

- ativos intangíveis combinados que permitem a companhia funcionar e manter uma vantagem competitiva;

- a diferença entre o valor real de mercado da companhia e o valor real de mercado dos ativos tangíveis menos passivos da companhia.

Os fatores que geram o capital intelectual, de acordo com Brooking apud Antunes & Martins (2002), são:

- conhecimento, pelo funcionário, de sua importância para os objetivos da empresa;

- funcionário tratado como ativo raro;

- alocar a pessoa certa na função certa, considerando suas habilidades;

- oportunizar o desenvolvimento profissional e pessoal;

- identificação do know-how gerado pela pesquisa e desenvolvimento (P & D);

- avaliar o retorno sobre o investimento em P & D;

- definir uma estratégia proativa para tratar a propriedade intelectual;

- mensurar o valor de marcas;

- avaliar investimentos em canais de distribuição;

- avaliar a sinergia resultante de treinamento e os objetivos corporativos;

- prover infra-estrutura e adequado ambiente de trabalho;

- valorizar a opinião dos funcionários;

- oportunizar a participação dos funcionários na definição dos objetivos da empresa;

- estimular os funcionários para a inovação.

Fica, assim, clara a importância do capital intelectual para o desenvolvimento das empresas, além de representar diferencial competitivo em relação aos concorrentes.

Lopez (2000) classifica o capital intelectual em três componentes estreitamente inter-relacionados: capital humano, capital estrutural e o capital do cliente. Todos são intangíveis, mas descrevem coisas tangíveis para os executivos. É o intercâmbio entre eles que cria o capital intelectual.

3.1 – Capital humano – a mina na empresa

Constituem o capital humano o conhecimento acumulado, a habilidade e as experiências dos funcionários para realizar as tarefas do dia-a-dia, os valores, a cultura, a filosofia da empresa, e diversos ativos intangíveis, ou seja, as pessoas que são os ativos humanos da empresa. A principal estratégia da empresa será de atrair, reter, desenvolver e aproveitar o máximo o talento humano, que será, cada vez mais, a principal vantagem competitiva.

Segundo Duffy (2000), capital humano é o valor acumulado de investimentos em treinamento, competência e futuro de um funcionário. Também pode ser descrito como competência do funcionário, capacidade de relacionamento e valores.

Para entender melhor o capital humano, é preciso entender as habilidades que determinam qualquer tarefa, processo ou negócio. Silva (2002) relaciona as seguintes:

- Habilidade do tipo commodity: são as habilidades adquiridas, costumam não serem específicas de uma empresa e podem ter o mesmo valor para qualquer organização. É, por exemplo, a habilidade de atender ao telefone.

- Habilidades alavancadas: o conhecimento pode ser mais valioso para uma determinada empresa do que para outra. São específicas a um setor e não a uma empresa. Os programadores da Andersen Consulting, por exemplo, podem alavancar essa habilidade enquanto os do Bank of America só agregam valores aos seus funcionários.

- Habilidades proprietárias: são os talentos específicos da empresa, em torno dos quais uma organização constrói seu negócio. Podem ser codificadas em forma de patentes, direitos autorais, expertise. O Ritz-Carlton é o especialista em administração hoteleira.

O mesmo autor coloca ainda que Bill Gates, por exemplo, abriu o capital de sua empresa a seus funcionários, porque estes criaram a principal propriedade das empresas: os códigos de software. Desse modo, ele incentivou os funcionários no aspecto financeiro, ao invés de levá-los para outras empresas.

A gestão do capital humano passa pelo levantamento do potencial humano, pela identificação das potencialidades estratégicas a desenvolver e pela capacitação necessária.

3.2 –Capital estrutural

Duffy (2000) diz que este capital é o valor que é deixado na empresa, quando os funcionários – capital humano – vão para casa. Exemplos: bases de dados, listas de clientes, manuais, marca e estruturas organizacionais.

Compreende os ativos intangíveis relacionados com a estrutura e os processos de funcionamento interno e externo da organização que apóiam o capital humano, ou tudo o que permanece na empresa quando os empregados vão para casa. Baum & Gonçalves (2001) dizem que no capital estrutural se destacam dois aspectos, o tecnológico e a infra-estrutura.

- O capital tecnológico é formado pelas patentes, marcas registradas, banco de dados, softwares, copyrights, franquias, tecnologias de processos e de produtos.

- O capital relativo à infra-estrutura da empresa é representado pela estrutura de comando, a filosofia e cultura da organização, processos de gestão e sistemas de informação.

Edvinsson (1997) propõe a seguinte divisão para o capital estrutural:

- Capital organizacional: abrange o investimento da empresa em sistemas, instrumentos e filosofia operacional que agilizam o fluxo de conhecimento pela organização, bem como em direção às áreas externas, como aquelas voltadas para os canais de suprimento e distribuição.

- Capital de inovação: refere-se à capacidade de renovação e aos resultados da inovação sob a forma de direitos comerciais amparados por lei, propriedade intelectual e outros ativos e talentos intangíveis utilizados para criar e colocar rapidamente no mercado de novos produtos e serviços.

- Capital de processos: é constituído por aqueles processos, técnicas (como o ISO 9000) e programas direcionados aos empregados, que aumentam a ampliam a eficiência da produção ou a prestação de serviços. É o tipo de conhecimento prático empregado na criação contínua de valor.

Stewart (1998) diz que o capital estrutural é o que transforma um monge capaz de gerar uma caligrafia elegante no sorridente astro de um comercial de televisão da Xerox, capaz de fazer muitas cópias de um documento. Funcionando como uma espécie de amplificador, ele embala o capital humano e permite seu uso repetido para a criação de valor, da mesma forma como uma matriz pode estampar peça após peça.

3.3 – Capital do cliente

O capital do cliente é gerado quando o capital intelectual se transforma em dinheiro. É definido como o valor de sua franquia, seus relacionamentos contínuos com pessoas e organizações para as quais vende.

É de vital importância para as empresas a gerência do capital do cliente. Os investimentos no capital do cliente devem ser realizados em conjunto com os clientes, buscando o benefício mútuo no que diz respeito às informações e aos conhecimentos gerados.

Oliveira (2002) relaciona algumas maneiras de investir no capital do cliente:

- Inove com os clientes: independente de quem seja o seu comprador, ele deseja obter o máximo do cliente dele. Os investimentos em pesquisa e desenvolvimento podem ser muito mais produtivos, caso já se tenha um cliente capaz de se beneficiar pelo fato de ser o primeiro a experimentar a inovação.

- Invista em seus clientes de empowerment: oferecer aos clientes a oportunidade de acompanhar eletronicamente, passo a passo, a fabricação de um produto, pode ter desvantagens com relação ao poder de barganha. Entretanto, apresenta uma infinidade de vantagens, destacando-se a possibilidade de se obter feedback do cliente, antes mesmo de se cometer erros.

- Concentre-se nos clientes como indivíduos: o empowerment, como benefício, aumenta a capacidade da empresa em adquirir informações sobre os seus clientes. Entretanto, transformar essas informações em capital do cliente, um ativo duradouro, requer a capacidade de atender com flexibilidade às necessidades dos clientes individuais. Isso torna necessário que as informações a serem utilizadas possam ser extraídas de bases de dados organizadas por clientes, onde constem cadastros individualizados.

- Divida os ganhos com seus clientes: o conceito de capital do cliente só faz sentido quando o produtor e o cliente não lutam pelo excedente que criaram juntos, mas concordam abertamente em possuí-los juntos. Quanto mais estreitos os laços entre produtor e consumidor, maior é a capacidade de se gerar excedente em forma de capital do cliente.

- Aprenda o negócio do seu cliente e lhe ensine o seu: afinal, quanto melhor informado estiver sobre o negócio de um cliente, melhor poderá servi-lo. Isso se dará através da identificação das necessidades não-expressas do cliente, o que permitirá o desenvolvimento de produtos que os atendam.

- Torne-se indispensável: as informações sobre o cliente podem e devem ser utilizadas para que se busque ofertar um serviço vital para o cliente, de difícil substituição por outro fornecedor. Por meio de informações, é possível conhecer as características e especificidades de determinado produto que o tornam especialmente atraente aos olhos do comprador.

4 – Gestão do capital intelectual

Segundo estudo do Financial and Management Acconting Committee (Técnica Contable) apud Baum & Gonçalves (2001), os conceitos básicos relativos à medida e gestão do capital intelectual estão relacionados a três aspectos:

- Contexto econômico – o crescimento é maior nas indústrias e nações voltadas à criação, transformação e capitalização dos conhecimentos do que naquelas ligadas à exploração e utilização dos recursos naturais em seus processos. O conhecimento é um diferencial de competitividade.

- Contexto Contábil – a Contabilidade tradicional não está habilitada a medir aspectos da empresa quanto à capacidade de dirigentes e pessoal, o valor das informações, da capacidade tecnológica, potencial de mercado e investimentos em pesquisa e desenvolvimento.

- Contexto Empresarial a visão na gestão da empresa, a partir da atual era do conhecimento em relação à era industrial, passa a ter o seguinte enfoque, conforme o quadro 1.

|

FOCO FINANCEIRO |

FOCO NO CLIENTE |

|

Ativo total/empregado ($) |

Participação de mercado (%) |

|

Lucro/empregado ($) |

Número de clientes |

|

Receitas de novos |

Vendas anuais/cliente ($) |

|

Valor agregado/empregado ($) |

Número de clientes perdidos |

|

Investimento em Tecnologia da |

Índices de satisfação do |

|

Receitas resultantes de novos |

Despesas de suporte/cliente |

|

Lucros resultantes de novos |

Contatos de vendas/vendas |

|

Valor de mercado ($) |

Número de visitas dos |

Baum & Gonçalves (2001)

Quadro 1 visão na gestão da empresa a partir da atual era do conhecimento em relação à era industrial

Para Stewart (1998), os ativos intelectuais de uma corporação são geralmente três ou quatro vezes mais valiosos que os tangíveis que constam nos livros. Ele diz que os passos para administrá-lo são:

- definir a importância do investimento intelectual para o desenvolvimento de novos produtos;

- avaliar a estratégia dos componentes e o ativo do conhecimento;

- classificar o seu portfolio: o que você tem, o que você usa, onde eles estão alocados;

- analisar e avaliar o valor do portfolio: quanto eles custam, o que pode ser feito para maximizar o valor deles, se deve mantê-los, vendê-los ou abandoná-los;

- investir, baseado no que se apreendeu nos passos anteriores, identificar espaços que devem ser preenchidos para explorar conhecimento, defender-se da concorrência, direcionar a ação da empresa ou avançar na tecnologia; e

- reunir o seu novo portfolio de conhecimento e repetir a operação ad infinitum.

O capital intelectual assume várias formas e por este motivo é difícil de gerenciá-lo.

A informatização crescente das empresas, a utilização de sistema de informações em redes, a flexibilidade dos horários (trabalhos feitos em casa), a terceirização dos serviços farão com que o ativo tangível represente uma parcela decrescente em relação ao valor total do patrimônio, acarretando uma diminuição do patrimônio físico tradicional.

Encontram-se em desvantagem, em relação às demais, as empresas que ainda não se deram conta do seu capital intelectual, pois não encontraram a importância do capital intelectual dentro do seu patrimônio. O primeiro passo para o gerenciamento deste capital é identificá-lo, para depois mensurá-lo.

5 – Mensuração do capital intelectual

O maior desafio da Ciência Contábil é saber como avaliar e mensurar o capital intelectual de uma entidade, pois, de acordo com Paulo (2000), o ativo intangível tem relevância sobre o valor da empresa e influencia o poder de geração de benefícios futuros do ativo tangível.

Entre os diversos instrumentos que buscam medir o capital intelectual da empresa, destacam-se:

- diferença entre o valor de mercado e o valor contábil;

- razão entre o valor de mercado e o valor contábil;

- “Q” de Tobim;

- Modelo de Stewart;

- valor intangível calculado;

- Modelo de Edvinsson & Malone;

- Modelo de Sveiby;

- Modelo Heurístico

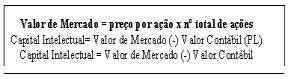

5.1 – Diferença entre o valor de mercado e o valor contábil – (CI=VM-VC)

É determinado pela diferença entre o valor contábil e o valor de mercado de uma empresa. Assim tem-se:

Se o valor de mercado de uma empresa é maior do que o seu valor contábil, faz sentido atribuir a diferença ao capital intelectual. Paiva (1999) diz que essa equação apresenta alguns problemas, devido às variáveis exógenas que interferem no mercado, como por exemplo: se as taxas de juros e as ações da Microsolf caem x%, isso significa que o valor do seu capital intelectual também caiu? Se uma empresa é negociada abaixo do seu valor contábil, isso significa que não tem mais ativo intelectual?

Outro ponto desfavorável é que tanto o valor contábil quanto o de mercado podem estar subestimados, o que, em ambos os casos, interfere no resultado.

5.2 – Razão entre o valor de mercado e o valor contábil (CI=VM/VC)

Este indicador elimina em boa parte os fatores exógenos que afetam todas as empresas de um setor de forma mais ou menos semelhante. Segundo Paiva (1999), os boatos – que influenciam o valor de mercado – são filtrados pelo próprio mercado e por isso este indicador é adequado como base de comparação e evolução ao longo de um determinado período ou mesmo como base comparativa com os concorrentes.

Em ambos os modelos (CI=VM-VC e CI=VM/VC), existe uma simplificação, em virtude de que a maioria dos ativos físicos ou financeiros está representada no Balanço Patrimonial pelos seus custos históricos e não pelos custos de reposição.

5.3 – “Q” de Tobim – (Q=VM/CR)

Desenvolvido pelo economista James Tobim, este método é a comparação entre o valor de mercado e o seu custo de reposição dos ativos. Este método prevê decisões de investimentos independentemente de influências macroeconômicas. Mesmo não sendo uma medida desenvolvida para medir especificamente o capital intelectual, é um bom referencial, ao comparar o valor de mercado da empresa e o custo de reposição de seus ativos.

Stewart (1998) diz que: se o “Q” for menor que 1 – ou seja, se um ativo vale menos que seu custo de reposição –, é improvável que uma empresa compre novos ativos do mesmo tipo; por outro lado, se o “Q” for maior que 1 – ou seja, um ativo vale mais do que seu custo de reposição –, as empresas tendem a investir mais naquele tipo de ativo.

É possível calcular o “Q” de Tobim para ativos específicos, como veículos, máquinas, edificações, ou para empresa como um todo. Nas indústrias de software, onde o capital intelectual é abundante, o “Q” de Tobim tende para um número igual ou superior a 7 (sete) ou mais e nas companhias de capital físico, este indicador tende para valores aproximados de 1 (um).

5.4 – Modelo de Stewart Navegador do capital intelectual

Stewart (1998) entende que o capital intelectual deve analisar o desempenho da empresa sob várias perspectivas. Para tanto, sugere um gráfico circular, cortado por várias linhas, em forma de uma tela de radar. Este gráfico tem a vantagem de poder agrupar várias medidas diferentes (por exemplo: razão, %, valores absolutos, etc) num mesmo quadro. O autor utiliza uma medida geral (razão valor de mercado/valor contábil) e indicadores para cada um dos elementos que compõem o capital intelectual: humano, estrutural e cliente.

Exemplificando o Navegador do capital intelectual, tem-se a figura 1, onde a área do interior do polígono representa a situação atual, enquanto a área externa indica a situação desejada. Em outras palavras, alcançar a extremidade do círculo seria o ideal.

Fonte: Stewart (1998)

Figura 1 – Navegador do capital intelectual

Com base na figura acima, pode-se concluir que a empresa, em termos de «satisfação de clientes», está quase atingindo as metas pretendidas. Entretanto, o índice de «participação de novos produtos na receita total» está longe do objetivado pela empresa. Pode-se concluir, neste exemplo, que a empresa tem um desempenho satisfatório em medidas de capital do cliente, entretanto um péssimo desempenho nos índices de medidas de capital estrutural.

O Navegador do capital intelectual tem a vantagem da fácil visualização e do acompanhamento da evolução do desempenho da empresa. Deve-se ter cuidado especial na escolha dos índices de desempenho para que sejam adequados à estratégia da empresa.

5.5. – Valor Intangível Calculado (VIC)

Stewart (1998) informa que a NCI Research em Evanston, nos EUA, afiliada à Kellogg School of Business, na Northwestern University, montou um grupo de projeto para encontrar uma maneira de medir intangíveis. O valor dos ativos intangíveis foi definido como a capacidade da empresa de superar o desempenho de um competidor semelhante. Então, calcula-se primeiro o retorno sobre os ativos para uma empresa, no decorrer de três anos, e apura-se a média para o setor. Baseado nos ativos da empresa, o excesso (déficit) de ganhos é calculado e comparado com o que seria produzido por uma empresa média. O imposto é deduzido e o resultado é o prêmio de ganhos atribuíveis aos ativos intangíveis da empresa. Tal prêmio é convertido em seu valor presente líquido para chegar a um valor de capital.

5.6 – Grupo Skandia – Modelo de Edvinsson & Malone

O grupo Skandia identificou certos valores de sucesso que deveriam ser maximizados e incorporados à estratégia organizacional. Estes fatores foram agrupados em cinco áreas distintas que, de acordo com Edvinson & Malone (1998), são: financeiro, cliente, processo, humano, renovação e desenvolvimento, para avaliar o capital intelectual da seguradora e emitir relatório. No quadro 2 são transcritos estes indicadores.

|

FOCO FINANCEIRO |

FOCO NO CLIENTE |

|

Ativo total/empregado ($) |

Participação de mercado (%) |

|

Lucro/empregado ($) |

Número de clientes |

|

Receitas de novos |

Vendas anuais/cliente ($) |

|

Valor agregado/empregado ($) |

Número de clientes perdidos |

|

Investimento em Tecnologia da |

Índices de satisfação do |

|

Receitas resultantes de novos |

Despesas de suporte/cliente |

|

Lucros resultantes de novos |

Contatos de vendas/vendas |

|

Valor de mercado ($) |

Número de visitas dos |

|

FOCO NO PROCESSO |

FOCO DE RENOVAÇÃO E |

FOCO HUMANO |

|

Custo dos erros |

Índice de satisfação dos |

Índice de liderança (%) |

|

Capacidade da rede/empregado |

Horas de treinamento (%) |

Índice de motivação (%) |

|

PCs e laptops/empregado |

Investimentos em |

Número de empregados |

|

Despesas |

Despesas de |

Rotatividade dos empregados |

|

Despesas com TI/despesas |

Investimentos no |

Tempo médio de casa |

|

Equipamentos de informática |

Investimento de P&D em |

Idade média dos empregados |

|

Desempenho corporativo/meta |

Patentes em fase de registro |

Conhecimento de TI dos |

|

Tempo de processamento dos |

Oportunidade de negócios (%) |

Tempo de treinamento |

Fonte: Edvinson & Malone (1998)

Quadro 2 – Indicadores para avaliar o capital intelectual

Os mesmos autores estabeleceram passos, a fim de criar uma equação que traduzisse em um número o valor do capital intelectual da Skandia:

- Identificar um conjunto básico de índices que possa ser aplicado a toda a sociedade com mínimas adaptações.

- Reconhecer que cada organização possa ter um capital intelectual adicional que necessite ser avaliado por outros índices.

- Estabelecer uma variável que capte a não tão-perfeita previsibilidade do futuro, bem como a dos equipamentos, das organizações e das pessoas que nela trabalham.

Neste sentido, chegou-se à seguinte fórmula:

Capital Intelectual Organizacional = iC,

Onde: C = Valor monetário do Capital Intelectual

i = Coeficiente de Eficiência

De acordo com Antunes & Martins (2002), o valor monetário de “C” é obtido com base numa relação que contém os indicadores mais representativos de cada área de foco, avaliados monetariamente, excluídos os que pertencem mais propriamente ao Balanço Social. Esses indicadores se referem ao exercício social:

- Receitas resultantes da atuação em novos negócios.

- Investimento no desenvolvimento de novos mercados.

- Investimento no desenvolvimento do setor industrial.

- Investimento no desenvolvimento de novos canais.

- Investimento em Tecnologia da Informação (TI) aplicada a vendas, serviço e suporte.

- Investimento em TI aplicada à administração.

- Novos equipamentos de TI.

- Investimento no suporte aos clientes.

- Investimento no serviço aos clientes.

- Investimento no treinamento de clientes.

- Despesas com clientes não-relacionados ao produto.

- Investimento no desenvolvimento da competência dos empregados.

- Investimento em suporte e treinamento relativo a novos produtos para os empregados.

- Treinamento especialmente direcionado aos empregados que não trabalham nas instalações da empresa.

- Investimento em treinamento, comunicação e suporte direcionado aos empregados permanentes em período integral.

- Programas de treinamento e suporte especialmente direcionados aos empregados temporários de período integral.

- Programas de treinamento e suporte especialmente direcionados aos empregados temporários de tempo parcial.

- Investimento no desenvolvimento de parcerias/joint-venture.

- Upgrades no sistema.

- Investimentos na identificação da marca (logotipo/nome).

- Investimento em novas patentes e direitos autorais.

Quanto ao índice de coeficiência “i” do capital intelectual, este é obtido, de acordo com Antunes & Martins (2002), por meio de indicadores mais representativos de cada área de foco expressos em porcentagens, quocientes e índices, cuja média aritmética dos índices permite colocá-los em uma porcentagem única. Esses parâmetros,de acordo com os autores, referem-se a:

- Participação de mercado (%).

- Índice de satisfação dos clientes (%).

- Índice de liderança (%).

- Índice de motivação (%).

- Índice de investimento em Pesquisa & Desenvolvimento/investimento total (%).

- Índice de horas de treinamento (%).

- Desempenho/meta de qualidade (%).

- Retenção dos empregados (%).

- Eficiência administrativa/receitas (%).

Portanto, a fórmula apresentada por Edvinson & Malone (1998) – Skandia mede o capital intelectual em função da quantidade de investimentos, medidos em termos monetários, realizados nos elementos que podem ser mensurados objetivamente.

De acordo com Antunes & Martins (2002), este método não considera como capital intelectual o valor total do investimento (valor de custo) realizado, mas apenas a proporção que reverterá para a empresa, a médios ou longos prazos, medida em função do índice percentual da satisfação dos clientes (indicador não-financeiro).

5.7 –Modelo de Sveiby

Este modelo foi desenvolvido por Sveiby, na Swedish Comunity of Practice, que através de relatório anual apresentou a evolução dos itens do capital intelectual.

Sveiby (1998) dividiu os ativos em tangíveis e intangíveis, classificando-os em três grupos: competências das pessoas; estrutura interna e estrutura externa. Para avaliação, ele utiliza o Monitor de Ativos Intangíveis, que é um formato de apresentação que exibe de forma simples uma série de indicadores relevantes e, dependendo da estratégia da empresa, estes são escolhidos. Este monitor (quadro 3) pode ser integrado ao sistema de gerenciamento de informações, não devendo ultrapassar uma página, mas ser acompanhado por diversos comentários.

|

Estrutura externa |

Estrutura interna |

Competência das pessoas |

|

Crescimento/Renovação |

Crescimento/Renovação |

Crescimento/Renovação |

|

Crescimento orgânico do Aumento da participação de Índice de clientes |

Investimentos em Tecnologia |

Parcela de vendas geradas por Aumento de experiência média Rotatividade de competência. |

|

Eficiência |

Eficiência |

Eficiência |

|

Lucro por cliente. Vendas por |

Proporção de pessoal de |

Mudança no valor agregado por |

|

Estabilidade |

Estabilidade |

Estabilidade |

|

Freqüência de repetição por |

Idade da organização. Taxa de novatos. |

Taxa de rotatividade dos |

Este monitor foi desenvolvido com base na análise do capital intelectual de Sveiby e esta forma de mensuração visa avaliar o crescimento do capital intelectual sem efetuar uma avaliação de cunho financeiro do conhecimento.

5.8 – Modelo Heurístico

Este modelo foi desenvolvido por Jóia (2001) e considera o vínculo entre o capital intelectual e a estratégia empresarial, de modo que se avaliem os ativos intangíveis da empresa ao longo do tempo, segundo a estratégia de negócios implantada.

Jóia (2001) centra o modelo em dois pontos principais:

Considera possível inferir que a atribuição de valores ao capital intelectual corporativo e seus componentes só vale a pena se houver uma ligação com a estratégia empresarial da empresa. Para calcular a intangibilidade, deve-se definir e classificar alguns indicadores de acordo com os componentes do capital intelectual (capital humano e capital estrutural) e também escolher os pesos associados a cada um desses indicadores. Então, todo capital intangível pode ser calculado pela combinação dos dados disponíveis para os indicadores e seus pesos.

Deve-se aplicar algum peso derivado da estratégia empresarial para definir o capital intelectual em seu todo, esperando encontrar uma grande correlação estatística entre os valores de capital intelectual e de mercado, à medida que o tempo avança.

6 – Capital intelectual: o desafio para a Contabilidade

Donkin apud Antunes & Martins (2002) afirma que as empresas vêm percebendo que o valor contábil de seus ativos fixos está, em muitos casos, diminuindo em relação ao seu valor de mercado, já que este valor está sendo medido em termos de capacidade que possuem de exploração de seu conhecimento.

Sendo a Contabilidade uma ciência social teria, forçosamente, de acordo com Sá (2002), que acompanhar as transformações ambientais no que se caracterizam como causas agentes no patrimônio celular. Diz ainda que o estudo do “imaterial” agregado à riqueza já era feito há quase um século, com grande seriedade, pelas correntes doutrinárias italianas e Fábio Besta, em sua obra, do início do século XX, já as definia como sendo: “o valor que a empresa próspera tem por si mesma independentemente dos seus bens, ou seja, um maior valor que ela adquire […]”

Sá (2002) continua, dizendo que a matéria não é nova, mas a séria transformação econômica e social dos últimos vinte anos exigiu recente postura na observação dos intangíveis agregados como capital, sugerindo, inclusive, uma especialidade contábil para o estudo da questão.

Como a Contabilidade transforma os dados em informações úteis para a tomada de decisão, faz-se necessário fornecer informações precisas em tempo correto.

Na Contabilidade tradicional, o capital intelectual não se enquadra, devido a variáveis que não repercutem no resultado de imediato da empresa, como, por exemplo, citado por Paiva (1999), a lealdade da clientela, desenvolvimento da competência dos empregados e satisfação dos empregados. Correspondem a ativos de natureza intangível, que são a categoria de ativos de mais difícil avaliação, por não possuírem existência física, apesar de representarem valor patrimonial para a empresa.

O estudo do capital intelectual é uma maneira de se tentar esclarecer, conforme declaram Edvinsson & Malone (1998), as informações subjetivas, semi-ocultas, sobre uma empresa, que se encontram escondidas nas notas explicativas do Balanço Patrimonial.

Os relatórios financeiros não indicam o valor de quaisquer ativos de uma organização. Como diz Flamholtz apud Pacheco (1996), eles reportam o custo depreciado dos ativos como um substituto para valor. Adicionalmente, relatórios financeiros não informam aos investidores os investimentos feitos em ativos humanos por uma organização. A Contabilidade convencional trata os investimentos em recursos humanos como despesas em vez de tratá-los como ativos.

Então, isto significa uma distorção, porque empresa nenhuma investiria em capital humano, um ativo com benefícios futuros esperados, que agrega valor em seu produto e/ou serviço, gerador de Capital Intelectual. Valor agregado é o valor, por exemplo, que um carpinteiro agrega à madeira que comprou, depois que esta é transformada em uma mesa. É a diferença entre o custo da madeira para o carpinteiro e o valor da mesa quando ele a vende. O autor acrescenta que, no caso de produtos baseados em conhecimento, por exemplo, o custo do silício e das substâncias utilizadas na fabricação dos microprocessadores em relação ao valor que possuem, assim como o custo dos disquetes em que um software, é gravado em relação ao preço e ao valor desses softwares.

Neste contexto, verifica-se que valor agregado fornece informações vitais sobre remuneração de empregados, que podem ser utilizadas por eles mesmos e por outros usuários interessados na relação entre atividades de recursos humanos versus desempenho e valor da empresa.

Portanto, a Contabilidade não tem levado em consideração, apesar da grande repercussão patrimonial, esses ativos, como o faz com os demais ativos, na avaliação patrimonial e divulgação de suas informações. Porém, vários estudos estão sendo feitos, em busca de uma metodologia adequada para mensurar este tipo de capital.

Se a nova realidade demonstra que esses elementos agregam valor às empresas, Antunes & Martins (2002) dizem que a Contabilidade deve considerar tais ativos intangíveis e desenvolver uma forma de evidenciá-los, se for esse o caso, mas não se pode esquecer que evidenciar o valor da empresa não é objetivo do Balanço Patrimonial, pelo menos até o momento. Portanto, fica claro que a mensuração das transações envolvendo o patrimônio de uma entidade, cuja função pertence à Contabilidade, é demasiadamente complexa e que as críticas ao Balanço Patrimonial não procedem por inteiro.

Mas eis o grande desafio para a Contabilidade atualmente: demonstrar a natureza dinâmica e intangível da criação de valor da empresa moderna. Os profissionais da área contábil, conscientes quanto a estas limitações, têm recebido influências de novos conceitos, metodologias e modelos que visam acrescentar ao papel informativo da Contabilidade, adequando-a às necessidades informativas de usuários cada vez mais exigentes.

7 –Conclusão

Com as mudanças econômicas, tecnológicas, políticas e sociais, houve uma profunda alteração da estrutura e dos valores da sociedade. Nessa nova era, o conhecimento passou a ter uma importância fundamental em todas as atividades econômicas, como seu principal ingrediente.

Em vista disso, é fundamental que a administração tenha alguns cuidados para que os funcionários considerados como capital intelectual do departamento não mudem para outras áreas (ou empresas) e mesmo que permaneçam, não percam a motivação para o constante aperfeiçoamento.

O problema todo consiste em mensurar esse capital intelectual. A grande questão é saber como identificar e disseminar o conhecimento gerado dentro da empresa, promovendo a transformação de material intelectual bruto gerado pelos ingredientes da organização em capital intelectual, e que garanta uma trajetória de crescimento e desenvolvimento.

Sabe-se que existe a consciência da necessidade de continuar com estudos e definições, a fim de tornar o capital intelectual uma ferramenta gerencial cada vez mais eficiente, ou mesmo uma demonstração como parte integrante das Demonstrações Contábeis, pois o modelo tradicional de Contabilidade, que descreveu com tanto brilho as operações das empresas durante meio milênio, não tem conseguido acompanhar a revolução que está ocorrendo no mundo dos negócios.

Apesar das dificuldades encontradas na busca da mensuração desse grande ativo que é o capital intelectual, a ciência contábil está procurando dar a sua contribuição em mais uma tarefa árdua de avaliação de todos os elementos que interagem sobre o patrimônio.

Todavia, não se pode deixar de reconhecer a necessidade premente de mudanças e alguns ajustes nos sistemas e práticas contábeis para que essa nova realidade seja devidamente reconhecida e refletida nos registros contábeis. Na verdade, as informações sobre o capital intelectual vêm a complementar e ampliar as informações contábeis atuais.

Referências

ANTUNES, M. T. P. MARTINS, E. Capital intelectual: verdades e mitos. Revista de Contabilidade & Finanças da USP – FEA – Departamento de Contabilidade e Atuaria. São Paulo – SP, ano XIII, nº 29, p.41-54, mai/agos.2002.

BAUM, M. S. GONÇALVES, O. Ativos intangíveis – mensurar ou ignorar. In CONVENÇÃO DE CONTABILIDADE DO RIO GRANDE DO SUL, 8., 2001, Gramado. Anais da VIII Convenção de Contabilidade do Rio Grande do Sul. Gramado: RS, 2001. v.3, p.101-120.

CRAWFORD, E. Na era do capital humano. O talento, a inteligência e o conhecimento como forças econômicas, seu impacto nas empresas e nas decisões de investimento. São Paulo: Atlas, 1994.

DRUCKER, P. Uma era de descontinuidade. Rio de Janeiro: Zahar, 1970.

DUFFY, Daintry. Uma idéia capital. HSM Management. Revista de Informação Conhecimentos para Gestão Empresarial. São Paulo – SP: ano 4, nº 22, p.72-78, set/out/2000.

EDWINSSON, L. O capital intelectual como instrumento de gestão. Administração e finanças. Case Studies – Skandia. Insight. jul/ago. 1997.

EDWINSSON, L. MALONE, M. S. Capital intelectual: descobrindo o valor real de sua empresa pela identificação de seus valores internos. São Paulo: Makron Books, 1998.

JÓIA, L. A. Medindo o capital intelectual. Revista de Administração de Empresas.. São Paulo – SP, v. 41, nº 2, abr/jun. 2001.

LOPEZ, J. A. Medición y valoracion Del capital intelectual. La Revista Técnica Contable, enero 2000.

OLIVEIRA, F. M. G. SILVA, Mariana Maciel da. Capital intelectual. . Acesso em: 02 jul.2002.

PACHECO, V. Uma contribuição ao estudo da contabilidade de recursos humanos e seu poder de informação. 1996. Dissertação (Mestrado) Universidade de São Paulo, FEA/USP.

PAIVA, S. B. O capital intelectual e a contabilidade: o grande desafio no alvorecer do 3º milênio. Revista Brasileira de Contabilidade. Brasília – DF: ano 28, nº 117, p.76-82, mai/jun.1999.

PAULO, E. Capital intelectual: formas alternativas de mensuração. In. CONGRESSO BRASILEIRO DE CONTABILIDADE, 16., 2000, Goiânia. Anais do XVI Congresso Brasileiro de Contabilidade. Goiana: GO, 2000.

SÁ, A. L. de. Os valores intangíveis da riqueza patrimonial e a contabilidade do intelectual. http://www.lopesdesa.com.br. Acesso em 01 jun.2002.

SILVA, Mariana Maciel da. FILHO, Mauro Gonçalves de Oliveira. Capital intelectual. . Acesso em: 02 jul.2002.

STEWART, T. A. Capital intelectual: a nova vantagem competitiva das empresas. Rio de Janeiro: Campus, 1998.

SVEIBY, K. E. A nova riqueza das organizações: gerenciando e avaliando patrimônio de conhecimento. 5ª ed. Rio de Janeiro: Campus, 1998.

WERNKE, R. Considerações acerca dos métodos de avaliação do capital intelectual. Revista do Conselho Regional de Contabilidade do Rio Grande do Sul. Porto Alegre – RS: n.106, p.6-22, out/2001.