El trabajo desarrollado tiene como título “Guía de Control Interno en la Agencia de Viajes Havanatur Tour & Travel Centro, Cienfuegos” La investigación está basada en como evaluar el Sistema de Control Interno en la actividad específica de la UEB Havanatur Centro, cuyo objetivo general consiste en diseñar una guía de revisión integral basada en un diagnóstico de la entidad a través de todos los componentes y normas de la Res 60/11 que flexibiliza su evaluación de acuerdo a las características de su entorno específico.

Para el desarrollo de este trabajo se tuvo en cuenta las herramientas establecidas por la Resolución 60/2011 de la Contraloría General de la República de Cuba, así como resoluciones inherentes al propio sector del MINTUR y su Organismo Superior. Al aplicar la guía autocontrol ajustada permite obtener resultados y recomendaciones para dicha entidad y todas las unidades por las que está compuesta, que arribaran a juicios acerca de la eficiencia y efectividad de la misma.

El trabajo de Diploma se encuentra estructurado en tres capítulos:

Capitulo I: Fundamentos teóricos sobre Control Interno .

Capitulo II: Diagnostico del Control Interno en la UEB Havanatur Centro, y rediseño de la Guía de autocontrol a partir de la evaluación de sus Componentes y Normas.

Capitulo III: Aplicación de la Guía adecuada de autocontrol en la entidad UEB Havanatur Centro.

Al final de la investigación se muestran los resultados de la aplicación de la guía y las causas que ocasionaron los errores detectados y se hacen las recomendaciones necesarias para evitar la ocurrencia de los mismos y lograr una revisión más profunda en el futuro.

Abstract

The title of this work is “Autocontrol Guide in the Havanatur Travel & Center Agency, of Cienfuegos”. This investigation consist in how evaluate the internal control most specific in the Havanatur activity, whose overall objective is to design a comprehensive review guide

For develop of this work we used the tools established by the 60/2011 Resolution of the Contraloría General of the Cuban Republic, and his inherent resolutions for the MINTUR sector. When we aplicated the adjusted guide this allowed take results and recommendations for this entities and had a juice more real of the efficiency and efectivity of his same.

The Diploma Work is structured in free chapter.

Capitulate I: Theoretic foundations on Internal Control.

Capitulate II: I diagnose of the Internal Control in the UEB Havanatur Centro, and I redesign of the guide of self-control as from the evaluation of his Components and Normas.

Capitulate III: Application of the guide made suitable of self-control at the entity UEB Havanatur Centro.

At the end of the investigation we show the causes responsible for the mistakes detected and the necessary recommendations to avoid the occurrence of such mistakes in the future.

Palabras Claves: Aplicar la Guía de Autocontrol

Key words: Applying the self-checking guide

INTRODUCCION

La situación actual de la economía en el mundo refleja la crisis financiera más grave de los últimos cincuenta años, el daño causado es de enorme magnitud, Cuba con una economía abierta y dependiente de sus relaciones económicas externas, no ha estado exenta de los impactos de dicha crisis, Teniendo en cuenta esta situación, se consigna en el VI Congreso del Partido la descentralización de la economía desde el Gobierno Central hacia las administraciones locales y desde los Ministerios y otras entidades nacionales a favor de la autonomía creciente de la empresa estatal socialista, lo cual no admite improvisaciones o apresuramientos, de ahí que se plantee: “Para descentralizar y cambiar la mentalidad, es requisito obligatorio elaborar el marco regulatorio que defina con claridad las facultades y funciones de cada eslabón, desde la nación a la base, acompañadas invariablemente por los procedimientos de control interno contable, financiero y administrativo.

Tales cambios tienen implícito definir un nuevo marco conceptual del Control Interno, capaz de integrar las diversas definiciones y conceptos que venían siendo utilizados sobre este tema, logrando así que, al nivel de las organizaciones, de la auditoría interna o externa, o de los niveles académicos o legislativos, se cuente con un marco conceptual común, y una visión integradora que satisfaga las demandas de todos los entes involucrados.

La necesidad de continuar perfeccionando el Sistema de Control Interno aconsejo, dejar sin efectos legales las Resolución 297/2003 del Ministerio de Finanzas y Precios, y la No. 13 del 2006 dictada por el Ministerio de Auditoria y Control, y emitir una nueva Resolución la No. 60/ 2011, que se atempera a las disposiciones que regulan esta actividad y a los requerimientos de desarrollo económico –administrativo del país. Esta orientación se acompaña de una guía general a chequear, la que se orientó ser ajustada por cada organismo y hasta la base, con el propósito de que cumpliera fielmente los objetivos que la Contraloría General de la República de Cuba (en lo adelante CGR) trazó y no convertirla en un glosario de preguntas sobre ¿qué hacer? para los directivos.

Situación Problémica:

La nueva norma del sistema de Control Interno, establece un modelo estándar, que tiene como objetivo fijar las normas y principios básicos de obligatoria observancia, por todos los sujetos de las acciones de control de la CGR, los que tienen la obligación de diseñar e implementar a partir de este modelo, su propio sistema, de acuerdo con la misión, visión, objetivos, estrategias, características, competencia, responsabilidades y atribuciones de cada uno.

La sociedad cubana Havanatur S.A, en Cienfuegos, denominada también UEB Havanatur Centro, se ve involucrada, como el resto de las entidades del país en la Adecuación de la Guía de Control Interno existente, por la Guía de Control Interno de la entidad, a partir de lo legislado en la Ley 107 de la CGR articulo 16 y 17.

Teniendo en cuenta esta situación, se define como problema de la investigación: ¿Cómo evaluar el Control Interno para la toma de decisiones en la UEB Havanatur Centro?

Partiendo de la hipótesis de que:

Sí se adecua la guía general de autocontrol, orientada por la CGR, a las características específicas de la UEB Havanatur Centro, se logrará dar elementos para la evaluación de los componentes del Sistema de Control Interno en correspondencia con lo legislado por su organismo.

Estableciéndose para el logro de este tema el siguiente objetivo general: Adecuar la Guía de Control Interno de la UEB Havanatur Centro.

Formulando los siguientes objetivos específicos, para dar cumplimiento, al objetivo general:

- Realizar un estudio teórico de las cuestiones relacionadas con el Control Interno.

- Diagnosticar el estado actual del Control Interno en la UEB Havanatur Centro.

- Adecuar la Guía para el autocontrol en la UEB Havanatur Centro.

- Aplicar la Guía para el autocontrol

Variables de la investigación:

- Dependiente: Control Interno

- Independiente: Guía de Autocontrol

La respuesta al problema científico es de valor en la UEB Havanatur Centro; por eso, mi objetivo, como autora, es proponer cambios a partir de la realidad diagnosticada, preocupándome esencialmente por su perfeccionamiento, identificando en mí accionar como mejorar las condiciones de ejecución de los autocontroles.

La investigación permitirá analizar las tendencias que presenta actualmente el tema seleccionado, permitiendo ajustar las temáticas para la realización de los autocontroles, a partir de la aplicación de las acciones propuesta para el mejoramiento y actualización del control interno y específicamente con la Guía de autocontrol adecuada.

Para ello se proyecta una investigación de tipo explicativa -descriptiva, que en su fase inicial permita examinar y familiarizarse con el tema, permitiendo servir de base a la realización de una descripción de la dinámica del tema a investigar y realizar su proyección a través de una investigación- acción con un carácter situacional y participativo, pues el problema de investigación nace dentro de una organización, que lo define, analiza, resuelve, valora y su fin es la transformación de la realidad.

En general, las características de este trabajo de investigación permitirán realizar un aporte práctico, pues no se encamina a la creación de una nueva teoría, sino a la solución de problemas reales y de aplicabilidad.

Derivados de los detalles brindados se define la utilización de los siguientes métodos, procedimientos y técnicas de investigación.

Los métodos que se utilizarán para la investigación son el estudio general y documental, revisión, entrevistas, rastreo, muestreo estadístico, análisis de documentos, histórico-lógico, observación participativa, síntesis, análisis, abstracción, concreción, inducción, deducción, modelación, medición, experimentación.

Diseño.

Como la investigación se asume como explicativa – descriptiva, para poder cumplir con el objetivo central, se detalla la esencia de la problemática detectada, determinando las necesidades reales de la UEB Havanatur Centro, para determinar los puntos a adecuar de la guía general a la guía especifica de la entidad, dentro del componente Supervisión y Monitoreo.

Muestreo. El universo poblacional de esta investigación son todos los documentos necesarios por departamentos, procesos y subprocesos, de la muestra seleccionada para esta investigación en la Agencia de viajes (UEB) Havanatur Centro.

Con esta investigación se pretende dotar a la U.E.B Havanatur Centro perteneciente al Grupo Internacional de Turoperadores y Agencias de Viajes Havanatur S.A. de Cienfuegos de un Sistema de Control Interno integrador que permita garantizar el cumplimiento de cada uno de los procesos, políticas, metas y actividades de acuerdo a lo preestablecido, dando el máximo de rendimiento en el cumplimiento de su misión la cual se define a partir de su objeto social y que tiene dentro de sus principales actividades:

- Actuar como turoperador y receptivo de turismo internacional que coordina y controla diferentes turoperadores, agencias mayoristas, minoristas en el exterior; operando también mediante subsidiarias.

- Realizar actividades de mediación turísticas entre los viajeros y aquellas personas jurídicas autorizadas a prestar servicios a estos en pesos convertibles.

- Diseñar, organizar y comercializar distintas modalidades de turismo.

- Funciona como Agencia de venta de pasajes y cargas vendiendo capacidades aéreas y marítimas para rutas regulares, internacionales y nacionales.

- Actuar como turoperador en todo lo concerniente a la organización de viajes al exterior desde Cuba, para todo segmento de mercado.

- Prestar servicios de representación a líneas navieras o a buques dedicados al turismo de cruceros así como a brindar servicios de handling y otros afines.

Todo lo antes expuesto se realizara en divisa y pesos convertibles y abarca los territorios de la región central del país, Sancti Spiritus, Villa Clara y Cienfuegos estableciéndose su oficina central en este último.

Desarrollo:

Sobre el Control Interno se exponen varias definiciones, se precisan las actuales tendencias objetivos, importancia y características que lo identifican.

Según RESOLUCION (60/2011) debemos saber que:

Control interno

Definición de Control Interno

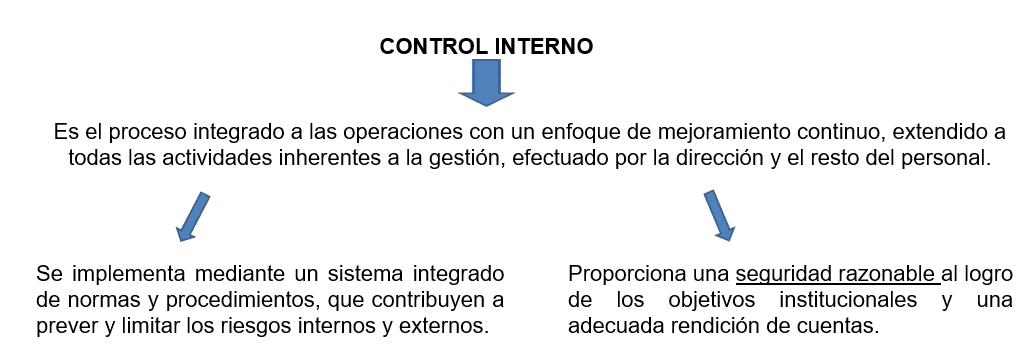

En la actualidad, cuando se habla de los Sistemas de Control Interno que deben implantar las entidades para hacer frente a los cambios económicos y sociales del entorno, no se trata solamente de las actividades de control propiamente, sino también, del establecimiento de un adecuado ambiente de control, de las actividades de evaluación de riesgos, la preocupación por la información y comunicación, así como la supervisión y monitoreo. En esta visión ampliada del control, significa mucho más que control financiero o control contable, considerándose el control como una función básica dentro de cualquier proceso de gestión que facilita la evaluación y la mejora del desempeño, ya que lo que no se controla no puede ser dirigido eficientemente.

El control no sólo debe estar presente en la actividad económica, sino también en cualquiera de los otros campos de aplicación de la administración y, en general en actividades de cualquier naturaleza que pueden ser llevadas a cabo de forma individual, colectiva, privada o pública; es por tanto lógico, enfocarlo conceptualmente como un sistema abarcador con identidad propia y no restringirlo únicamente al ámbito de lo económico.

Para llevar a cabo el control interno, no es suficiente poseer manuales de políticas e impresos. Son las personas, en cada nivel de organización, las que tienen la responsabilidad de realizarlo.

El Control Interno es el sistema nervioso de una empresa, ya que abarca toda la organización, sirve como un sistema de comunicación de dos vías, y está diseñado únicamente para hacer frente a las necesidades de una empresa especifica. Incluye mucho más que el sistema contable y cubre aspectos como: las prácticas de empleo y entrenamiento, control de calidad, planeación de la producción, políticas de venta y auditoria interna.

Ningún administrador desea ver pérdidas ocasionadas por error o fraude o a través de decisiones erróneas basadas en informaciones financieras no contables. Este existe por interés de la propia administración. Así el Control Interno es una herramienta útil mediante la cual la administración logra asegurar, tanto como sea razonable, la conducción ordenada y eficiente de las actividades de la empresa.

La visión actual del control interno no es más que:

- Establecimiento de un Sistema de Control Interno acorde a las características de cada entidad.

- Potenciar la función de Control como parte del proceso de dirección.

- Filosofía de acción estratégica.

- Compatible con el Perfeccionamiento Empresarial como modelo de gestión.

Tomando como características fundamentales para un eficiente Sistema de Control Interno:

- Un plan de organización que proporcione una apropiada segregación de las responsabilidades funcionales.

- Un sistema de autorizaciones y procedimientos de registro adecuados para proporcionar un control contable sobre los medios, financiamientos, ingresos y gastos.

- Prácticas y métodos adecuados para cumplimentar las obligaciones y funciones de cada uno de los departamentos de la entidad.

- Un grado de calidad en el personal que sea consecuente con la calidad y complejidad de las responsabilidades asignadas.

A partir de la puesta en vigor el 18 de Marzo del 2011 de la nueva disposición dictada por la Contralora General de la República, relativa a las «normas del sistema de control interno», la cual salió publicada en la gaceta extraordinaria no. 13 de 3 de marzo del año 2011), se hace necesario reestructurar la Guía de autocontrol en función de los reajustes de la citada ley.

Las instrucciones del organismo rector, Ministerio de Turismo (en lo adelante MINTUR) se encaminaron al ajuste de la guía y como reto de mejora en el cumplimiento de su misión, se presenta el rediseño de la Guía de Autocontrol Interno en la Unidad Empresarial de Base (UEB) Havanatur Tour & Travel Centro, Cienfuegos. El propósito de esta guía es servir de orientación para el desarrollo de la eficacia del Control Interno en todas las áreas y unidades que componen la entidad, Agencia de Viajes, líder en el centro del país, como bien se propone en su visión.

El dominio del contenido de la guía es fundamental para desarrollar un buen programa de trabajo, cuya ejecución conduzca a obtener la evidencia de auditoría suficiente y competente en la que apoye la emisión de un buen dictamen.

Con esta guía la evaluación del Control Interno está contemplada a través del método de cuestionarios, en el cual las respuestas SI y NO proporcionan una indicación general sobre el grado de control que la administración ejerce sobre aspectos básicos contables y administrativos.

Para actualizar la guía de autocontrol en la UEB donde ya se encuentra implementada las herramientas regulatorias de la mencionada nueva disposición del SCI, nos apoyamos en los procedimientos aplicados al turismo, también en los Lineamientos del VI Congreso del PCC del 1 al 15 referente a todo lo dispuesto al Modelo Económico en cuanto a Control Interno, así como los artículos 242,249 referentes a las Políticas del Turismo.

La aplicación consecuente de esta guía nos permitirá identificar en cada uno de los aspectos, cuales son los problemas que se presentan en la contabilidad y el control interno de cada una de los departamentos, cuales dependen para su solución de decisiones de la Casa Matriz y cuales corresponden a la UEB resolver. En todos los casos la experiencia ha demostrado que establecer planes de acciones, con responsables, participantes y fechas de cumplimiento, resulta el procedimiento adecuado para alcanzar las soluciones.

Con este fin se realiza un Diagnóstico del Control Interno en la UEB Havanatur Centro, y rediseño de la Guía a partir de la evaluación de sus componentes y normas, sobre la base de cinco aspectos fundamentales: caracterización de la Agencia de Viaje, focalización de los elementos que intervienen en la situación de la agencia, descripción de los aspectos internos y externos que facilitan o entorpecen el desarrollo de su gestión, sus objetivos estratégicos y la valoración de los resultados económicos. Comenzando con una breve referencia al Turismo como sector importante para la Economía Nacional Cubana siendo este el Organismo Superior al cuál se subordina la Agencia de Viajes y se concluye con la propuesta de la guía integral de autocontrol de la Agencia y una guía más específica para los Buroes de Venta y Representaciones Turísticas que se le están sujetas a la misma, distribuidas en ciudades de la región central, localizándose en Trinidad, Sancti Spíritus, Santa Clara y Caibarién.

El objetivo principal del diagnóstico es visualizar, detectar y explicar la situación actual de la UEB, con sus síntomas, problemas y causas; con los efectos que produce, con repercusiones en las distintas áreas.

Se realiza la caracterización de la Agencia de Viajes, donde se da a conocer su misión, visión, y se muestra su estructura organizativa y funcional que está conformada por 6 centros de .costos, compuestos por 6 Puntos de Ventas y 12 Representaciones Turísticas, cuenta con su Objeto Social definido a nivel de Casa Matriz.

La nueva guía integral de revisión se propone dotar a la agencia de un instrumento capaz de detectar oportunamente errores cometidos y tomar medidas para subsanarlos y evitar que los mismos se repitan, con el objetivo de:

- Evaluar la seguridad de las acciones seguidas.

- Corregir defectos.

- Mejorar lo obtenido.

- Rediseñar aquellos elementos que sean necesarios.

- Motivar al personal.

Siendo de aplicación trimestral.

- La misma puede ser aplicada por cualquier trabajador de la entidad, por la máxima autoridad o por un auditor.

- Servirá para ser utilizada en todo el Sistema de Agencias de Viajes del Sector del Turismo.

- Se propondrá para ser incluida en el Programa de Estudio de la Licenciatura de Turismo Empresarial de la “Escuela de Hotelería y Turismo.”

La Guía de autocontrol interno existente 2012 contiene 245 preguntas que verifican aspectos de los cinco componentes del control interno, y se hace necesario reestructurar la Guía de autocontrol en función de los reajustes de la citada ley No. 107 y quedó conformada en Havanatur por 310 preguntas, 17 Resoluciones, 4 Del extinto Ministerio de Auditoría y Control, 11 del Ministerio de Finanzas y Precios, 1 del Ministerio de Economía y Planificación, 1 del Banco Central de Cuba y todas las que aparecen en el Compendio del Mintur.

A continuación, se muestra una tabla comparativa de los resultados por cada norma de su componente de control, de la Guía 2012 de la CGR y el rediseño de la Guía de Havanatur:

| GUIA RES /60 2012 CGR (19 normas) | Guía CGR | Havanatur | ||||||

| Componente Ambiente de Control | ASPECTOS | ASPECTOS | ||||||

|

14

9 20

16

12 |

17

11 11

15

7 |

||||||

| Componente Gestión y Prevención de Riesgos | ASPECTOS | ASPECTOS | ||||||

|

9

5 9 |

8

3 7 |

||||||

| Componente Actividades de Control | ASPECTOS | ASPECTOS | ||||||

|

12

19

16

5

37

2 – |

6

11

7

2

8

3 117 |

||||||

| Componente Información y Comunicación | ASPECTOS | ASPECTOS | ||||||

|

18

5 5 |

10

5 4 |

||||||

| Componente Supervisión y Monitoreo | ASPECTOS | ASPECTOS | ||||||

|

11

21 |

23

6 21 Otros |

Se puede apreciar que en la guía adecuada aumentan y disminuyen el total de aspectos entre una y otra: aumenta cuando es un aspecto muy propio de la entidad, que en la guía de la Contraloría por ser muy general no lo incluye y en los aspectos que disminuye es porque no se adecúa el mismo En la guía se expusieron todos los aspectos nuevos referentes a planeación, idoneidad, prevención, rendición de cuentas, eficacia del Sistema de Control Interno.

Como la Agencia de Viajes es una UEB Unidad Empresarial de Base, que se subordina a la Empresa Receptivo y esta a su vez al MINTUR Ministerio de Turismo, todas sus actividades están sujetas a orientaciones de otro nivel jerárquico, por ello para el rediseño de esta guía, se tomó como base la guía integral del Ministerio de Turismo como organismo rector ya modificada con las herramientas de la Res 60/11 pero que abarcan un total de 424 preguntas generales, ya que está compuesta por varias entidades con diferentes Objeto Social como: TRANSTUR (Transporte de Turismo)., EMPRESTUR, PALMARES (Restaurantes y Cafeterías), GET(Gestión Tecnología Informática), Agencia de Viajes CUBATUR, CUBANACAN, HAVANATUR, ITH, SERVISA, Inmobiliarias (Se dedica a las Inversiones), Hoteles, Delegación del MINTUR, Havanatur Rentacar.

Se hace tan general el cuestionario de preguntas para tantas entidades que se hace necesario tomar como referencia las dos guías, la del 2012 de la CGR Contraloría General de la República y la del MINTUR y rediseñar esta guía de acuerdo a su misión-visión y quedó conformada por 310 preguntas y un total de 26 páginas (ver anexo 7) para la Agencia de Viajes y sus centros de costos, pero a su vez se propone una guía muy particular para supervisar estos centros de costos (Buroes de Venta y Representaciones Turísticas) por separado y con el objetivo de rectorar una supervisión y monitoreo mensual con el grupo del Comité de Control, sirviéndoles a su vez de autocontrol sistemático a los turoperadores y los vendedores de dichas unidades. Pués en esta guía integral de la Unidad Empresarial de Base se evalúan los controles de estas áreas desde el punto de vista organizacional, directivo y económico en general. Pero la guía específica para ellos cuenta con 87 preguntas y un total de 6 páginas, está hecha para el control de los recursos, activos y registros muy propios del área de Ventas y cada una está estructurada por una sola persona que responde por la Información de esta área, que se identifica como un centro de costo para el Departamento Contable de la Agencia.

Esta guía de los Buroes se propone como resultado de esta investigación como ANEXO, pero se recomienda ser aplicada por el Comité de Control de la entidad para que midan la efectividad de la misma, pero en ambas unidades o áreas de venta ya que las Representaciones en los Hoteles donde se supervisan las actividades de los turoperadores quedan fuera de la Provincia de Cienfuegos.

A continuación, mostraremos los aspectos nuevos que se han modificado y han dado paso a la adecuación de la guía de autocontrol de la Agencia de Viajes.

|

Guía DE AUTOCONTROL DEL SISTEMA DE CONTROL INTERNO ANO 2011SEGUN RESOLUCIÓN 60/11 Organismo: Ministerio de Turismo Grupo: Grupo Internacional de Turoperadores y Agendas de Viajes, Havanatur, S.A. Entidad: UEB |

||||||||||||||||

|

COMPONENTE AMBIENTE DE CONTROL: |

||||||||||||||||

| No | Aspectos a Verificar | Si | No | Np | Observaciones | |||||||||||

| Planeación, planes de trabajo anual, mensual e individual. | ||||||||||||||||

| 1. | Está implementada la Planificacion Estratégica del

( 2012-2015) de la UEB y sus Centros de Costos. |

Encontrar en el Dpto. RRHH,

Se actualiza una vez al año. |

||||||||||||||

| 2. | Están analizados los planes de trabajo y el cumplimiento de los objetivos, incluyendo las nuevas

tareas en el mes que correspondan, con los trabajadores de la UEB y sus Centros de Costos. |

Mostrar Planes de trabajo.

(Direccion y Area) |

||||||||||||||

| 3. | Cada área elabora su plan de trabajo mensual, a partir del plan de trabajo anual de la UEB, basado en el plan de actividades principales del MINTUR. | Mostrar Planes de Trabajo (Direccion y Area) | ||||||||||||||

| 4. | Cada cuadro, funcionario y especialista cuenta con su plan de trabajo individual, el que elabora teniendo en cuenta el plan mensual de su área y se aprueba por el jefe inmediato superior, incluyendo UEB, vendedores y turoperadores. | Mostrar Planes de trabajo.

(Direccion y Area) |

||||||||||||||

| 5. | Se han establecido las Normas Unitarias de Gastos para cada actividad o área y se analiza su comportamiento periódicamente. incluyendo UEB, Buroes y Representaciones.. | Verificar documento en

Departamento Contable. |

||||||||||||||

| 6. | Está el Plan de Ingresos y Gastos en divisas, desagregado por áreas, de acuerdo con la estructura de la entidad. incluyendo UEB, Buroes y Representaciones | Verificar en Contabilidad.

Se chequea mensualmente. |

||||||||||||||

| Idoneidad Demostrada | ||||||||||||||||

| 1. | Existe preparación de los trabajadores de cada área incluyendo comercial, guías y turoperadores en materia de control interno. | Impartir seminarios, que se

Gestione por la entidad. |

||||||||||||||

| 2. | Están establecidos los requisitos de idoneidad según profesiograma de cargos con los requerimientos del MINTUR para la UEB y todos sus centros de costos. | Mostrar el profesiograma donde se encuentran las evidencias. | ||||||||||||||

| Políticas y prácticas en la Gestión de los Recursos Humanos. | ||||||||||||||||

| 1. | Se encuentra implementada la Norma Cubana del Sistema de Gestión Integrado del Capital Humano. | Mostrar | ||||||||||||||

|

COMPONENTE GESTIÓN Y PREVENCIÓN DEL RIESGO: |

||||||||||||||||

| No | Aspectos a Verificar | Si | No | Np | Observaciones | |||||||||||

| Identificación del riesgo y Detección del Cambio. | ||||||||||||||||

|

|

Está elaborado el Informe de la identificación, análisis y evaluación de los riesgos de la UEB y cada uno de sus Buroes de Ventas y Representaciones Turísticas por localidades de la región central. | Mostrar informe de cada uno de los Buroes de Ventas y Representaciones Turísticas por localidades, Villa Clara, Sancti Spiritus y Trinidad. | ||||||||||||||

| Prevención de riesgos. | ||||||||||||||||

|

|

Existe el Plan de Prevención de riesgo del

Autocontrol del Sistema de Control Interno de la UEB y sus centros de costos como una medida. |

Existe el propio control de este

plan. incluyen los Grupos de Villa Clara, Sancti Spiritus y Trinidad |

||||||||||||||

| COMPONENTE ACTIVIDADES DE CONTROL: | ||||||||||||||||

| No | Aspectos a Verificar | Si | No | NP | Observaciones | |||||||||||

| Coordinación entre áreas, separación de tareas y responsabilidades y niveles de autorización. | ||||||||||||||||

|

|

Están cumplidas las relaciones entre todas las áreas de la UEB, sus centros de costos y los puestos de trabajo, definidas en Reglamento Orgánico y el Manual de Funcionamiento, elaborado e implementado por la Empresa Receptivo Havanatur. | Se conserva el Manual en oficina del Director, incluyen los Grupos de Villa Clara, Sancti Spiritus y Trinidad. | ||||||||||||||

| OTROS ASPECTOS | ||||||||||||||||

| Activos Fijos Intangibles | SE EXCLUYE | |||||||||||||||

| Inventarios | SE EXCLUYE | |||||||||||||||

| Producción | SE EXCLUYE | |||||||||||||||

COMPONENTE INFORMACIÓN Y COMUNICACIÓN: |

||||||||||||||||

| No. | Aspectos a Verificar | Si | No | NP | Observaciones | |||||||||||

| Sistema de información, flujo y canales de comunicación | ||||||||||||||||

|

|

La información que se elabora a nivel de UEB y centros de costos tiene vinculación con la Planifica

ción Estratégica, el cumplimiento del Objeto Social aprobado y sus funciones generales. |

Mostrar acta de los Consejos

de Dirección y sus anexos correspondientes, y las actas de Asambleas de afiliados, |

||||||||||||||

| Rendición de Cuenta | ||||||||||||||||

| 1. | Existe el plan del proceso de Rendición de Cuenta,

(según aspecto C de la R/60/11) de este componente, donde se verifican los aspectos relacionados con: |

Mostrar cronograma del Proceso

Rendición de Cuentas. incluyen los Grupos de Villa Clara, Sancti Spiritus y Trinidad |

||||||||||||||

| a) El uso, custodia y destino de los recursos | Verificar | |||||||||||||||

| b)El cumplimiento de los objetivos y metas | Verificar | |||||||||||||||

| c)El estado de cumplimiento de las tareas | Verificar | |||||||||||||||

| d)Las incidencias ocurridas | Verificar | |||||||||||||||

| e)La situación financiera de la entidad | Verificar | |||||||||||||||

| f)Los resultados de la entidad en ese período | Verificar | |||||||||||||||

| g)Las deficiencias, irregularidades, ilegalidades e indisciplinas ocurridas. | Verificar | |||||||||||||||

| 2. | Se guardan las Actas de las Rendiciones de Cuenta, de todas las áreas de la UEB, incluyendo los centros de costos que no por su lejanía se dejan fuera de estos análisis. | Mostrar Actas de la Rendición de Cuenta que incluyen los Grupos de Villa Clara, Sancti Spiritus y Trinidad Se conservan en la Dirección. | ||||||||||||||

| 3. | Periódicamente se rinde cuenta a la Empresa Receptivo.

|

Mostrar Actas. Se conservan en la Dirección. | ||||||||||||||

|

COMPONENTE SUPERVISIÓN Y MONITOREO: |

||||||||||||||||

| No. | Aspectos a Verificar | Si | No | NP | Observaciones | |||||||||||

| Evaluación y determinación de la eficacia del Sistema de Control Interno. | ||||||||||||||||

| Se realiza Supervisión y Monitoreo por el Auditor Interno. | SE EXCLUYE, se realiza a nivel de Organismo Superior. | |||||||||||||||

| 1. | Realizan los trabajadores de la UEB, los Buroes y Representaciones Turisticas, el control permanente sobre las actividades que ellos mismos llevan a cabo. | Mostrar plan de trabajo individual con el resumen de las actividades planificadas

y cumplidas. |

||||||||||||||

| 2. | Constituye el Sistema de Control Interno de la UEB en general, un medio que refuerza y apoya el

compromiso por la Rendición de Cuentas. |

Mostrar resultados. Conciliar con las actas de la Rendición de Cuenta. | ||||||||||||||

| 3. | El Sistema de Control Interno se corresponde con las particularidades de la UEB como Agencia de Viajes, Buroes de Venta en Aeropuerto y Hoteles y Representaciones Turisticas dentro y fuera de la localidad. | Verificar resultados de todos los centros de costos incluyendo los Grupos, Villa Clara, Sancti Spiritus y Cienfuegos. | ||||||||||||||

| 4. | Contribuye el Sistema de Control Interno al logro

de la economia, eficiencia y eficacia de la UEB y todos sus centros de costos que pertenecen a la región central. |

Mostrar resultados de los Balances, Estados de Situación, Auditorias, Inspecciones y aplicación de la propia guía de autocontrol. | ||||||||||||||

| 5. | Se controla la implementación del Sistema

de Control Interno en la UEB en general. |

Se controla a traves de las supervisiones e inspecciones.

Mostrar evidencias. |

||||||||||||||

| OTROS ASPECTOS DEL MINTUR | ||||||||||||||||

| Organización y Sistemas. | ||||||||||||||||

| 1. | Se realiza el Análisis del cumplimiento de la Resolución del Ministro de Turismo sobre la actualización del Reglamento y del funcionamiento del Consejo de Dirección. (Resoluciones 53/2008 y 55/2008) | X | Mostrar Actas del Consejo de Dirección | |||||||||||||

| 2. | La entidad cuenta con el Plan de Temas 2011-2012. del Consejo de Dirección y su cumplimiento a partir de la revisión de las Actas de las reuniones de dicho Órgano. | X | Mostrar Actas del Consejo de Dirección y Plan de Temas 2011-2012 | |||||||||||||

| 3. | Revisión y análisis de las Actas de los Órganos Colegiados de Dirección, incluyendo el funcionamiento del Consejo de Dirección. | X | Mostrar Actas | |||||||||||||

| 4. | Revisión del estado de cumplimiento de los Acuerdos de los principales Órganos de Dirección Colectiva y mecanismos de control establecidos para ello. | X | Mostrar Actas y Seguimientos de los Acuerdos | |||||||||||||

| 5. | Chequear el sistema de planificación y el plan de actividades principales de cada jefe. | X | Ver Plan de Trabajo y su

cumplimiento |

|||||||||||||

| Finanzas y Riesgos | ||||||||||||||||

| 6. | Control del cumplimiento de la Resolución de Cuentas por cobrar y pagar internas. | |||||||||||||||

| a) Se realizan los análisis de los saldos de cuentas por cobrar y pagar. | X | Mostrar evidencia.

|

||||||||||||||

| b) Existen saldos vencidos de cuentas por cobrar y pagar. | X | Mostrar Documentos | ||||||||||||||

| c)Las cuentas por cobrar internas están documentadas en letras de cambio domiciliadas por Fintur. | X | Mostrar Documentos | ||||||||||||||

| Normas y Procedimientos Contables Res 145/2012 | ||||||||||||||||

| 7. | a) Está implementada de la Resolución No. 111 del 2006, que oficializa el uso del Manual de Contabilidad del Mintur. | X | Ver normas y procedimientos contables (intranet y manuales) | |||||||||||||

| b) Se toman la medidas necesarias para dar cumplimiento a la Resolucion No 87 del 2006 del Mintur, sobre la depuración sistemática de la contabilidad. | X | Ver actas donde se evidencie los análisis del cumplimiento

de la Res/87. |

||||||||||||||

| Actividad Comercial Res 1/98 | ||||||||||||||||

| 8. | De manera general, los aspectos a controlar son: | |||||||||||||||

|

Existe la Estrategia de Comercializacion. |

X | Mostrar Estrategia de Desarro llo 2012-2016 y Plan de

Markting |

||||||||||||||

| Existen los Planes de Ventas. | X | Verificar en oficina de Contabilidad y Jefe Comercial | ||||||||||||||

| Existen los Expedientes de Negociación. | X | Mostrar contratos con documentos legales.(Area Comercial) | ||||||||||||||

| Comunicación Res 57/12 | ||||||||||||||||

| 9. | Existe Manual de Identidad Corporativa. | X | Verificar en Dirección. | |||||||||||||

| 10. | Los trabajadores usan el uniforme. | X | Se muestra en la práctica.

(RRHH lo rectorea) |

|||||||||||||

| Buroes de ventas y de información al visitante. | ||||||||||||||||

| 11. | Los buroes de Ventas tienen buena imagen

de acuerdo a lo que plantea en Manual de Identidad Corporativa. |

X | Comprobar que la imagen coincida con el Manual de Identidad. | |||||||||||||

| 12. | Los buroes cuentan con materiales promocionales.(mapas de Cuba y de cada polo,videos, sueltos informativos (dipticos, tripticos)) | X | Verificar en el área. | |||||||||||||

| Existen las carpetas de Venta Res 110/2006 | X | Mostrar las carpetas de ventas | ||||||||||||||

| 13. | Las carpetas tienen las tarifas actualizadas. | X | Mostrar tarifas actualizadas que se encuentran en las

carpetas. |

|||||||||||||

| 14. | Estado en el que se encuentra las carpetas de

venta. |

X | Comprobar el estado de las carpetas | |||||||||||||

| 15. | En el texto impreso. Detectar tachaduras o

correcciones realizadas a mano. |

X | Comprobar tachaduras o correciones realizadas a mano. | |||||||||||||

| Relaciones Internacionales. Res 6/2008 | ||||||||||||||||

| 16. | Se aplica la Resolución 79 del 2004 del Ministro de Turismo que establece las regulaciones para la planificación, ejecución y control de los viajes al exterior. | X | Verificar procedimientos | |||||||||||||

| 17. | Se cumple lo establecido en la Resolución 45 del 2007 del Ministro de Turismo que rige la organización, realización y control de los trámites migratorios de los ciudadanos extranjeros vinculados a la Entidad. | X | Verificar procedimientos | |||||||||||||

| Calidad | ||||||||||||||||

| 18. | Sistema de retroalimentacion de Satisfaccion de

Clientes. |

X | Mostrar los informes de retroa limentacion mensuales,

Area Comercial, |

|||||||||||||

| 19. | Existe control sobre las incidencias en la Entidad | X | Mostrar sistema de incidencias y registros segun

procedimiento vigente, (Area Comercial). |

|||||||||||||

| 20. | Se realizan encuestas a los clientes. | X | Mostrar encuestas aplicada (Area Comercial) | |||||||||||||

| 21. | Existencia del libro de Clientes. | X | Mostrar libro | |||||||||||||

| Recursos Humanos | ||||||||||||||||

| 22. | Chequeo del avance de los estudios de

Organización del Trabajo y revisión de los controles establecidos . |

X | Ver evidencia.

RRHH y Dirección. |

|||||||||||||

| 23. | Se aplica lo establecidos en la Resolución 71/07 del MINTUR, sobre evaluación del desempeño.

|

X | Ver evaluaciones del desempeño.(RRHH) | |||||||||||||

Como se muestra a continuación la aplicación de la Guía se realiza partiendo específicamente del componente:

Aplicación de la Guía de Control Interno

De la Aplicación de la Guía de autocontrol ajustada obtuvieron los resultados reflejados en el Informe de Auditoria que a continuación se muestran:

Cienfuegos, 2 de mayo 2012.

“Año del 54 Aniversario del Triunfo de la Revolución”.

Orden de Trabajo No: 04/2012

Entidad Auditada: UEB Havanatur Tour & Travel Centro.

Código de la Entidad: 60349

Correo Electrónico: Salustiano©Havanatur.cu

Dirección: Calle 54 No. 2906 entre 29 y 31 Cienfuegos.

Subordinación: Receptivo Havanatur Tour & Travel.

Tipo de Auditoria: Especial al Control.

Fecha de Inicio: 19/3/2012

Fecha de terminación: 26/4/2012

Auditor Jefe de Grupo: Ivón Castro Díaz.

I-INTRODUCCIÓN

La entidad auditada tiene como objeto social, actuar como turoperador y receptivo de turismo internacional, que coordina y controla diferentes turoperadores, agencias mayoristas y minoristas en el exterior, operando también mediante subsidiarias y/o turoperadores, agencias y entidades turísticas en general; accionar en todas las modalidades de turismo, tanto para Cuba, como entre terceros países. Para acometer dichas acciones cuentan con una plantilla cubierta de 27 trabajadores.

Los objetivos propuestos y alcanzados por la auditoria consistieron en: verificar el Sistema de Control Interno sobre los recursos, examinar y evaluar los documentos, operaciones, registros y estados económicos-financieros y también evaluar la efectividad de los resultados de la aplicación de la Guía de Autocontrol rediseñada del Sistema de Control Interno y además verificar si contribuye al perfeccionamiento del autocontrol del Sistema y su efectividad, a partir del cumplimiento de los objetivos establecidos en la Resolución No.60/2011 de la Contraloría General de la República.

Las técnicas de auditoria utilizadas fueron: entrevistas, observación, comprobación, confrontación, conciliación, confirmación, revisión analítica y selectiva; las muestras se seleccionaron mediante métodos no estadísticos, el monitoreo se enmarcó en el mes de Marzo a Abril del 2012, tomando en cuenta documentos primarios de contabilidad y demás áreas de la entidad referentes a procedimientos, útiles en uso, activos fijos tangibles,

Se tomaron muestras en el período por temas, se analizó el Plan de Medidas y la Planeación Estratégica, de ello se pudo comprobar que: se cumple con el Objeto Social, sus operaciones de venta y prestación de servicios están amparadas por los correspondientes contratos económicos, los objetivos de trabajo para el año 2012, el plan de actividades principales para el año, funcionamiento del Comité de Contratación con 4 actas en el período analizado para el 100 por ciento de muestra; se cotejaron 12 tarjetas magnéticas de la Unidad, además se verificaron los datos del modelo 5073 Balance Portadores Energéticos del mes de abril con los documentos primarios, se verifican físicamente los activos fijos tangibles en 4 áreas para el 95 por ciento, los chequeos físicos del 10 por ciento planificados por la unidad, el 100 por ciento de las tasas de depreciación aplicadas a los activos fijos tangibles del mes de marzo-abril y el movimiento de las cuentas, se comprueban los pagos realizados en las nóminas del mes de marzo se comprobó el Plan de seguridad informática y los medios de computación que actualmente existen en la Unidad.

Se cumplimentaron las Normas de Auditoria Interna vigentes por la Resolución No. 350/2007 del extinto Ministerio de Auditoria y Control. Se revisó el Expediente Acciones de Control y su contenido analizado en función de la exploración inicial, el Plan de Gestión y Prevención de Riesgo de la entidad, así como la implementación de la Resolución No. 60/2011 de la Contraloría General de la Republica. La entidad no cuenta con auditor interno. Durante la auditoria no se presentaron limitaciones en su ejecución.

II-CONCLUSIONES DE LA AUDITORÍA.

Teniendo en cuenta los objetivos propuestos y alcanzados, así como los resultados obtenidos en esta auditoría, se califica de ACEPTABLE el Sistema de Control Interno implementado sobre los recursos de todo tipo, toda vez que los hallazgos no afecten el cumplimiento de los objetivos del control interno; los errores contables no distorsionan la información contable financiera y no influyen en el cierre del periodo contable.

El Plan de Prevención de la entidad cumple con su objetivo en cuanto a su estructura y contenido; están identificados los puntos vulnerables y las medidas adoptadas son efectivas y posibilitan minimizar los riesgos.

Todo lo antes expuesto se fundamenta en:

Mediante la revisión con la Guía de Autocontrol aplicada, se detectaron incumplimientos con lo establecido en la Resolución No. 60/2011 de la Contraloría General de la República en dos (2) de sus componentes:

–Ambiente de Control: No se encuentran identificados los objetivos de trabajo específicos de cada área.

–Actividad de Control: No se han incorporado a los sistemas de información computarizados, cuando se requiere, la realización de conciliaciones, comparaciones y verificaciones en forma automática y la generación de reportes de inconsistencias.

-No se tiene en cuenta el modelo Base PAE-1, para detallar la información que contienen las filas 03,04,08 y 35 del modelo PAE-1 Balance de Ingresos y Gastos, teniendo en cuenta lo que establece la legislación vigente.

-No se elabora el modelo Liquidación del Plan Financiero de Inversiones de la Actividad Empresarial, teniendo en cuenta lo que establece la legislación vigente.

–Otros Aspectos Incluidos: No existencia del libro de clientes.

Conclusiones

Al culminar el proceso de investigación acometido por la investigadora se pudo comprobar el cumplimiento de los objetivos trazados, por lo que de manera conclusiva general se expresa lo siguiente:

- La guía de revisión integral para la UEB Havanatur Tour &Travel Centro, tiene en cuenta los nuevos conceptos de control interno, que establece la Resolución No.60/2011 así como resoluciones inherentes al propio sector del MINTUR.

- El diagnóstico realizado cumple con el objetivo de brindar una síntesis del estado actual de la instalación, reflejando los principales problemas sobre el Control Interno, contribuyendo a la confección de la guía.

- Los elementos incluidos en la guía para su adecuación se avienen a las características de la entidad y sus requerimientos ,tomándose como base la guía de la CGR de enero 2012 y la guía propuesta por el MINTUR

- Como resultado de la aplicación de la guía rediseñada, se detectaron errores, incumplimientos y deficiencias, que por su implicación no afectan el resultado de la evaluación de Aceptable, ya que no existen errores contables, ni se afecta el cierre del periodo en contabilidad.

BIBLIOGRAFÍA

- Balada Ortega, Tomás J. y Vicente Ripio Feliz. (2000) Situaciones y Tendencias de la Contabilidad de Gestión en el Ámbito Iberoamericano. España: Ediciones Gráficas Ortega S.A.

- Bejerano, Pórtela, Gladys. (2009.) Indicaciones generales, Guía de Autocontrol del Sistema de Control Interno.

- Bejerano, Pórtela, Gladys (2009) Ministra Ministerio de Auditoría y Control, SISTEMA DE CONTROL INTERNO.

- Capote, Cordobés G. (2010) El control interno y el control. Economía y Desarrollo.

- Cooper and Lybrand, (1997) Serie Control Interno, auditoría y seguridad informática, Control Interno: Las distintas responsabilidades de la Empresa. Diario Expansión, Madrid. España, páginas 11-12.

- Consultor Electrónico, (2011).

- Cuba. Contraloría General de la Republica (CGR 2011). Resolución No. 60/2011: Normas del Sistema de Control Interno.

- Gómez, Giovanny E, Control Interno (2003). Una responsabilidad de todos los integrantes de la organización empresarial.

- Gavin, Morales, MSc Deysi (2010) Metodología para documentar los sistemas de control interno bajo enfoque administrativo.

- Gavin, Morales (2009), MSc Deysi, El Control Interno. http://www.wordreference.com/definicion

- Infante, U, Joaquín (2003), La necesidad de insistir sobre el control interno, Auditoría y Control.

- Información sobre el resultado del Debate de los Lineamientos de la Política Económica y Social del Partido y la Revolución. Periódico Granma del Mayo de 2011.

- Kaplan, R.S (2010). La evolución de la Contabilidad de Gestión. La Crisis de los sistemas de Contabilidad de Gestión. Cambio tecnológico y Contabilidad de Gestión. USA, S.A.

- Marín de Guerrero, María Alejandra (1993) Profesora Asociada de Sistemas Administrativos de Información Contable, Nuevos Conceptos de Control Interno. Informe C.O.S.O.

- Martínez, C, Rafael (2003) , Propuesta de implementación de las nuevas definiciones de Control Interno en las entidades cubanas.

- Nuevos conceptos de control interno. Informe COSO (Diciembre 2011). Tomado De: http://www.econet.uncu.edu.ar.

- Contraloría General de la República (2009) Articulo 31 I), Reglamento de la ley No. 107/09.

- Fonseca, Guillermo, Word, 2001, El Control es el hombre, revista Auditoría y Control, MAC, Cuba, pág.37.

- Norma Cubana 3001/2007 (SISTEMA DE GESTIÓN INTEGRADO DE CAPITAL HUMANO—REQUISITOS)

- Resolución No. 3 del 2006 del Ministerio de Turismo, referente al Manual de Contabilidad

- Resolución No. 34 del 2006 del Ministerio Turismo, referente a relación de consumo y cantidad de vehículos.

- Resolución No. 87 del 2007 del Ministerio Turismo, establece la depuración sistemática de la Contabilidad.

- Resolución No. 71 del 2006 del Ministerio Turismo, referente a Evaluación del Desempeño.

- Resolución No. 55 del 2008 del Ministerio Turismo, Designación de Miembros del Consejo de Dirección, Plan de Temas 2011-2012.

- Resolución No. 22 del 2010 del Ministerio Turismo, Actividad de Cuadros, Ética de los Cuadros

- Instrucción 1 del 2012 del Ministerio Turismo, Procedimientos Internos del Mintur.

- Resolución No. 1 del 2012 del Ministerio Turismo, Plan de Presupuestos del 2012.

- Resolución 21 del 2012 del Ministerio Turismo, Reglamentos de la Actividad de Inspección y Control.

- Resolución 145 del 2012 del Ministerio Turismo, referente a Plan Económico de Agencias de Viajes.

- Resolución 150 del 2012 del Ministerio Turismo, establece las Políticas de Mantenimientos del MINTUR.

- Resolución 152 del 2012 del Ministerio Turismo, referente al Plan Económico de Servicios Informáticos.

- Resolución 193 del 2012 del Ministerio Turismo, referente a Comisiones de Cuadros.