Este trabajo se realizó con el objetivo de diseñar procedimientos para el cálculo y registro de los costos en la Unidad Básica de Producción Cooperativa “Waldemar Díaz”, que permitieran una adecuada planeación, control y toma de decisiones. Los resultados más significativos evidenciaron que la utilización de la contabilidad por actividades permite que la distribución de los costos indirectos de fabricación por actividades se haga de forma justa ofreciendo costos unitarios más exactos. Se demostró que puede ser de gran utilidad para la administración, pues se convierte en un instrumento eficaz para la toma de decisiones al determinar el costo de cada actividad en la realización del producto.

Palabras claves: costeo por actividades (activity based cost)

INTRODUCCIÓN

Constituye un elemento indispensable en cualquier sistema de dirección económica asegurar el papel del costo en la planificación económica del país y fundamentalmente en la correcta dirección de las cooperativas mediante mecanismos ágiles que permitan su cálculo con un grado elevado de confiabilidad.

Es por todos conocido que la crisis iniciada en Cuba en los años ´90 del siglo XX repercute severamente en el sector ganadero, hasta entonces dependiente, en gran medida, de las importaciones. Ello implicó una brusca reducción de la disponibilidad de los recursos básicos necesarios para el desarrollo agropecuario. La ganadería inicia un acelerado proceso de deterioro de todos sus indicadores, lo que provocó la disminución de los niveles de producción, principalmente en las entidades estatales mucho más comprometidas con este esquema productivo.

A partir de septiembre de 1993 el cooperativismo en Cuba entra en una etapa trascendental, con la constitución de Unidades Básicas de Producción Cooperativas (UBPC) donde existían empresas estatales agropecuarias, paso dado con el objetivo de transitar hacia una agricultura sostenible que condujera al logro de niveles superiores de eficiencia.

El costo constituye un indicador fundamental para la administración de los recursos que dispone una cooperativa en función de generar utilidades en beneficio de la entidad, el colectivo de cooperativistas y trabajadores. Por tanto, el diseño e instrumentación de un sistema de costo no se limita a implantar modelos y sus metodologías sino que debe constituir un instrumento eficaz para la toma de decisiones, permitiendo la selección que brinda el mayor beneficio productivo con el menor nivel de gasto.

Un conjunto de factores han incidido en mayor o menor grado en el deterioro que hoy se aprecia en esta tarea, requiriéndose de una acción consecuente dirigida a erradicarlos. El costo utilizado como instrumento de dirección debe facilitar la valoración de posibles decisiones a tomar, permitiendo la selección de aquella que brinde el mayor beneficio productivo con el mínimo de gastos, así como reducir el riesgo de tomar decisiones incorrectas en situaciones coyunturales de mercado o acciones impostergables de carácter nacional.

El hecho de que a través del costo sea posible medir el comportamiento de la actividad de la empresa y la economía en general permite definirlo como un instrumento para la dirección, no sólo para la planificación de sus resultados sino como un medidor de los mismos para evaluar el comportamiento de indicadores de eficiencia y eficacia.

En la actualidad en las cooperativas se aprecian dificultades en la dirección, asociadas al proceso de la toma de decisiones y a la información disponible para ello, por lo que la toma de decisiones no se realiza a través de la contabilidad de gestión. Por lo que es una necesidad que la contabilidad de gestión se convierta en un instrumento eficaz para la planeación, control y toma de decisiones en la Unidad Básica de Producción Cooperativa “Waldemar Díaz”.

El objetivo de la investigación es “Diseñar procedimientos para el cálculo y registro de los costos en la UBPC “Waldemar Díaz” que permitan una adecuada planeación, control y toma de decisiones.

MATERIALES Y MÉTODOS

Una alta eficiencia productiva y económica no se logra haciendo muy bien solamente dos o tres aspectos del trabajo en la explotación lechera, sino cuando se considera y perfecciona constantemente el balance adecuado entre todos los aspectos involucrados, donde los recursos humanos son el aspecto esencial de este proceso productivo. La producción de leche es una necesidad para el desarrollo de los niños, la alimentación de la sociedad y en especial para mejorar la calidad de la alimentación de mujeres embarazadas, enfermos y ancianos. La manera en que una sociedad satisfaga este requerimiento dependerá en buena medida de la eficiencia y eficacia en el proceso de producción de la leche. De ahí la importancia que las empresas encargadas de obtener este producto, empleen las técnicas contables más avanzadas para calcular sus costos de producción.

El estudio realizado a la entidad objeto de investigación en relación con el registro y acumulación del costo de producción de la leche ratificó la necesidad de utilizar un sistema de costo basado en las actividades por las siguientes razones:

- Obsolescencia en la forma de distribución de los costos indirectos.

- No identifica, ni diferencia los costos directos e indirectos al proceso.

- La asignación de los costos indirectos al producto se realiza de forma arbitraria.

Propuesta de procedimiento a utilizar para aplicar el costeo por actividades.

El procedimiento propuesto se estructuró en 8 procedimientos, los que se aplicaron al proceso de obtención de la leche en la vaquería “Pozo Redondo” perteneciente a la UBPC “Waldemar Díaz de La Rosa” del municipio Majibacoa, Las Tunas durante el año 2005.

1.- Construir la cadena de valor del producto.

Para la formación de la cadena de valor se definieron los diferentes tipos de actividades y su clasificación de acuerdo al nivel de actuación respecto a los productos en: Primarias y Secundarias.

CADENA DE VALOR

Cadena Valor

ACTIVIDADES AUXILIARES

2.- Definir las actividades, clasificarlas y elaborar el mapa de actividades.

Esta es unas de las etapas más importantes y delicadas para la aplicación del costo ABC, por lo que se realizó un análisis para definir las actividades más representativas en cada centro de actividad teniendo en cuenta las que más valor generan según el mapa de actividades

Para la determinación de las actividades se analizó el proceso de elaboración del producto llegando a la siguiente clasificación de actividades:

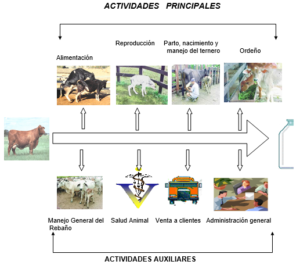

ACTIVIDADES PRINCIPALES (AP):

- Reproducción: Se refiere a todo el proceso que se desarrolla para lograr la gestación, con el objetivo de lograr una alta respuesta reproductiva y productiva de las hembras.

- Parto, nacimiento y manejo del ternero (PNMT): Se refiere a todas las actividades que se desarrollan para garantizar un buen parto y todas aquellas que se realizan una vez producido el nacimiento.

- Ordeño: Es la actividad más importante en la que se resumen todos los trabajos de reproducción, manejo, alimentación, higiene animal y hábitat.

- Alimentación: Se basa en las necesidades de energía, proteínas, vitaminas y minerales, teniéndose en cuenta el propósito a lograr: mantenimiento, producción de leche, preñez y ganancia de peso corporal y estará determinada en la vaca lechera según: edad, producción de leche, número de lactancias, estado reproductivo, estado de salud y raza.

ACTIVIDADES AUXILIARES (AA):

- Salud Animal: Se refiere a todas las tareas que se realizan de forma sistemática para evitar y/o disminuir las enfermedades que afectan el ganado, ya sean bacterianas, virales o parasitarias.

- Manejo general del rebaño: Esta actividad está relacionada con las atenciones a tener con el ganado, con el objetivo de lograr un peso adecuado, un buen estado productivo, reproductivo y de salud.

- Administración general: Se encarga de organizar, planear, ejecutar y controlar todas las actividades orientadas al logro de los objetivos y metas trazadas en la unidad.

- Venta a clientes: Actividad que garantiza que el producto llegue al cliente, realizándose la producción y que la unidad reciba el beneficio por la entrega de la misma.

Mapa de Actividades

| Actividades Auxiliares | ||||

| Actividades Principales | Manejo General del Rebaño | Salud Animal | Venta a Clientes | Administración General |

| Reproducción | X | X | – | X |

| Parto, Nacimiento y Manejo del Ternero | X | X | – | X |

| Ordeño | X | X | X | X |

| Alimentación | X | X | X | X |

3.- Identificar los centros de actividad y relacionarlos con las actividades.

Luego de seleccionadas las actividades principales y auxiliares estas se asociaron con los centros de actividad donde tienen lugar.

Actividades a desarrollar en los centros de actividad.

| Centro de Actividad | Actividades | Clasificación |

| Producción Animal | Reproducción | Principal |

| Parto, nacimiento y manejo del ternero | Principal | |

| Ordeño | Principal | |

| Manejo Zootécnico | Alimentación | Principal |

| Salud animal | Auxiliar | |

| Manejo general del rebaño | Auxiliar | |

| Administración general | Venta a clientes | Auxiliar |

| Administración general | Auxiliar |

4.- Recopilar los costos (tanto directos como indirectos) y asociarlos a cada actividad.

La recopilación de los gastos asociados a cada actividad se realizó a partir de la información primaria emitida por el área contable durante el período objeto de análisis.

Se parte de la localización de los costos incurridos para la obtención del producto en cada centro de actividad en los que se divide la vaquería ofreciendo el monto total de los costos indirectos, tal y como se muestra en la tabla siguiente.

Costos del centro de actividad “Pozo Redondo” U/M: Pesos

| Elementos de Gastos | Clasificación | Importe |

| Materia Primas y Materiales | Indirecto | 454.43 |

| Pienso | Directo | 5626.81 |

| Otros alimentos | Directo | 17.32 |

| Medicina | Directo | 605.40 |

| Combustible | Indirecto | 175.75 |

| Prestación de servicios de gestación | Directo | 2059.25 |

| Prestación de servicios de leche | Directo | 992.10 |

| Prestación de servicios de maquinaria | Indirecto | 54.12 |

| Otros gastos | Indirecto | 1232.31 |

| Muertes | Directo | 2495.50 |

| Salarios | Directo | 21063.98 |

| Seguridad Social | Directo | 2632.99 |

| Total | ─ | 37 409.96 |

A continuación se muestran los criterios de reparto utilizados para la distribución de los gastos indirectos entre las diferentes actividades que realiza cada centro de actividad.

Criterios de reparto.

| Gastos Indirectos | Criterio de reparto |

| Materias primas y materiales | Costo de los materiales consumidos. |

| Combustible | Cantidad utilizada |

| Prestación de servicios maquinaria | Costo de los servicios recibidos |

| Otros gastos | Costo de los servicios recibidos |

Para definir los criterios establecidos en la tabla anterior se realizaron entrevistas a especialistas, directivos y trabajadores de mayor experiencia. La información obtenida durante este proceso se colegió con la Junta Directiva de la UBPC y con especialistas de la Delegación Provincial de la Agricultura.

Los costos indirectos asociados a las actividades principales y auxiliares teniendo en cuenta los criterios de reparto definidos anteriormente son lo siguientes.

Costos indirectos asignados a las actividades de cada centro de actividad.

| Centros de actividad | Actividades | Elementos de Gastos Indirectos. U/M: Pesos | |||||

| Mat. P. y Materiales | Comb. | Prest. Ser. Maquinaria | Otros Gastos | Subtotal | Total | ||

| Producción

Animal |

Reproducción | 22.72 | 22.72 | 182.50 | |||

| PNMT | 22.72 | 26.36 | 61.62 | 110.70 | |||

| Ordeño | 22.72 | 26.36 | 49.08 | ||||

| Manejo

Zootécnico |

Alimentación | 68.16 | 114.24 | 40.59 | 616.15 | 839.14 | 1152.93 |

| Salud Animal | 22.72 | 8.79 | 31.51 | ||||

| Manejo Gral. del rebaño | 159.05 | 123.23 | 282.28 | ||||

| Administración general | Admón. Gral | 113.62 | 10.82 | 431.31 | 555.75 | 581.18 | |

| Ventas clientes | 22.72 | 2.71 | 25.43 | ||||

| Total | 454.43 | 175.75 | 54.12 | 1232.31 | 1916.61 | ||

5.- Distribuir los costos asignados a las actividades auxiliares entre las actividades principales

Este es un procedimiento muy importante ya que garantiza que las actividades principales sean costeadas justamente por los recursos que consumen. Se recomienda utilizar criterios de reparto teniendo en cuenta el criterio de expertos, mediante la observancia de las acciones a realizar en cada actividad.

Seguidamente se muestra la propuesta de los criterios de reparto a utilizar para la distribución de los costos de las actividades auxiliares a las principales con el objetivo de determinar el costo de las actividades principales.

Criterios de reparto de las actividades auxiliares a las principales

| Centro de Actividad | Actividades auxiliares | Criterio de reparto |

| Manejo

Zootécnico |

Salud Animal | Se distribuye entre las actividades de Reproducción, PNMT, Ordeño y Alimentación a razón de 5, 5, 5 y 85% respectivamente. |

| Manejo general del rebaño | Se distribuye entre las actividades de Reproducción, PNMT, Ordeño y Alimentación a razón de 25%. | |

| Administración General | Ventas a Clientes | Se distribuye entre las actividades de Ordeño y Alimentación a partes iguales. |

| Administración general | Se distribuye entre las actividades de Reproducción, PNMT, Ordeño y Alimentación a razón de 25%. |

Una vez definido el criterio de reparto para cada actividad se procederá a realizar la asignación de los costos asociados a las actividades auxiliares a las principales, lo cual se muestra a continuación.

Distribución de los costos indirectos de las AA a las actividades principales.

| Centro de Actividad | Actividades principales | Actividades Auxiliares. U/M: Pesos | ||||

| Salud Animal | Manejo Gral. Del rebaño | Ventas a clientes | Admón. General | Total | ||

|

Producción Animal |

Reproducción | 1.57 | 70.57 | – | 138.937 | 211.077 |

| PNMT | 1.57 | 70.57 | – | 138.937 | 211.077 | |

| Ordeño | 1.57 | 70.57 | 12.715 | 138.937 | 223.792 | |

| Manejo Zootécnico | Alimentación | 26.80 | 70.57 | 12.715 | 138.937 | 249.022 |

| Total | 31.51 | 282.28 | 25.43 | 555.75 | 894.97 | |

6.- Cálculo del costo total asociado a las actividades principales.

Para este cálculo se tendrá en cuenta el costo asignado directamente a cada actividad principal y se le adicionarán los costos recibidos de las actividades auxiliares, quedando de la siguiente forma:

| Actividades principales | Costo asignado directamente | Costo asignado de las actividades auxiliares | Costo total |

| Reproducción | 22.72 | 211.077 | 233.797 |

| PNMT | 110.70 | 211.077 | 321.777 |

| Ordeño | 49.08 | 223.792 | 272.872 |

| Alimentación | 839.14 | 249.022 | 1088.162 |

| Total | 1021.64 | 894.97 | 1916.61 |

RESULTADOS Y DISCUSIÓN

El procedimiento propuesto para el cálculo del costo en el que se incurre en la producción de leche en la UBPC de referencia para este trabajo se completa con la determinación del costo total de la leche y el costo unitario de producir cada litro de leche; lo que se ha identificado con los procedimientos 7 y 8.

7.- Determinación del costo total de la leche.

El costo total de la leche se obtiene de la suma de los costos directos e indirectos; es decir, los elementos imputados directamente al producto y los indirectos asignados cada actividad principal.

La imputación de los costos de las actividades principales al producto, se realiza a partir de los inductores del costo, los que permiten relacionar el costo de cada actividad con el costo total del producto.

Para la determinación de los inductores del costo se tuvieron en cuenta los criterios de los especialistas y expertos para el reparto justo de los costos indirectos a cada actividad teniendo en cuenta la relación causa- efecto (consumo de recursos-actividad-producto).

A continuación se muestran los inductores definidos para imputar los costos indirectos de cada actividad al producto, así como el costo unitario de cada uno. Este costo fue calculado a partir de la fórmula descrita en el epígrafe anterior, dividiendo el costo total de cada actividad principal por el número de inductor de la misma.

Determinación de los inductores del costo.

| Actividades Principales | Inductor | Número de inductor | Costo unitario del inductor ($) |

| Reproducción | Cantidad de vacas gestadas | 49 | 4.7713673 |

| PNMT | Total nacimientos | 52 | 6.1880192 |

| Ordeño | Vacas en ordeño | 22 | 12.403272 |

| Alimentación | Total de animales alimentados directos a la producción de leche (vacas y terneros) |

83 |

13.110385 |

Una vez determinado el inductor para imputar el costo de cada actividad principal al producto se procede al cálculo del costo total del mismo.

Cálculo del costo total. U/M: Pesos

| Elementos de Gastos | Costo |

| Costos Directos: | |

| Pienso | 5626.81 |

| Otros alimentos | 17.32 |

| Medicina | 605.40 |

| Prestación servicios de gestación | 2059.25 |

| Prestación servicios de leche | 992.10 |

| Muertes | 2495.50 |

| Salario | 21063.98 |

| Seguridad social | 2632.99 |

| Subtotal | 35493.35 |

| Costos Indirectos: | |

| Reproducción | 233.797 |

| PNMT | 321.777 |

| Ordeño | 272.872 |

| Alimentación | 1088.162 |

| Subtotal | 1916.61 |

| Costo total | 37409.96 |

8.- Cálculo del costo por litro de leche.

El costo de un litro de leche se obtendrá mediante la división del costo total entre el número de litros de leche producidos, tal y como se muestra a continuación.

Cálculo del costo unitario. U/M: Pesos

| Costo total de leche | 37409.96 |

| # de litros producidos | 38657 |

| Costo unitario | 0.97 |

Una vez determinado el costo de producir un litro de leche bajo la filosofía del costeo por actividades se puede comparar con el costo obtenido por el método tradicional:

| Método ABC | Método Tradicional | |

| Costo total de leche | $ 37409.96 | $ 40 497.29 |

| # de litros producidos | 38657 | 38657 |

| Costo unitario | $ 0.97 | $ 1.05 |

Aún cuando se aprecia que se obtiene un costo por litro de leche inferior, la relevancia en la utilización del costeo por actividades no está en los beneficios económicos sino en su eficacia para acumular los costos y en la gestión de las actividades que contribuya a utilizar los recursos eficientemente, permitiendo analizar los siguientes aspectos:

- Cuáles de las actividades son las que más recursos consumen.

- Cuánto cuesta el producto en cada área de responsabilidad.

- Cuánto cuesta cada parte del proceso productivo de un producto.

Registro de los gastos por actividades.

La contabilidad de gestión es una rama de la contabilidad que tiene por objeto la captación, medición y valoración de la circulación interna, así como su racionalización y control con el fin de suministrar la información relevante para la toma de decisiones en las cooperativas. La contabilidad de gestión reconoce su fundamento básico en un adecuado conocimiento, registro e interpretación de los costos.

Teniendo en cuenta la propuesta realizada anteriormente para el registro de los gastos en una contabilidad por actividades, a partir de desglosarlos por actividades, áreas de responsabilidad y por elementos, a continuación se demuestra la contabilización de uno de los elementos de gastos (combustible) incurridos en el período analizado.

| Cuentas y Detalles | Parcial | Debe | Haber | ||||||||

| 705 | Producción Animal en Proceso | $ 175.75 | |||||||||

| xx | Vaquería “Pozo redondo” | $ 175.75 | |||||||||

| # 1 | C/A Producción Animal | $ 52.72 | |||||||||

| xx | PNMT | $ 26.36 | |||||||||

| xx | Ordeño | $ 26.36 | |||||||||

| # 2 | C/A Manejo Zootécnico | $ 123.03 | |||||||||

| xx | Alimentación | $ 114.24 | |||||||||

| xx | Salud Animal | $ 8.79 | |||||||||

| 191 | Inventario Materias Primas, Materiales y otros | $ 175.75 | |||||||||

| 300 | Combustible | $ 175.75 | |||||||||

| Contabilizando el consumo de combustible correspondiente al año 2005. | |||||||||||

Si se pretendiera precisar más el objetivo último de la contabilidad de gestión en la cooperativa actual, pudiera decirse que sería permitir la adopción de decisiones racionales que hagan posible la competitividad, para lo cual deberá tener en cuenta la mejora continua de los procesos productivos internos; todo ello se logra a través del control y de la gestión estratégica de los costos en todas las funciones y segmentos de la cooperativa.

CONCLUSIONES

El procedimiento propuesto para el registro de los gastos en el sector no estatal, específicamente, en Unidades Básicas de Producción Cooperativa dedicadas a la ganadería, demuestra que es viable la aplicación de la contabilidad por actividades brindando información suficiente para un análisis integral de los costos; el mismo permite que la actividad ganadera alcance niveles superiores de eficiencia y eficacia en su gestión, lo que facilita el proceso de toma de decisiones, eliminando aquella actividad de la cadena de valor que no genere o agregue valor y constituye un eficaz instrumento en el campo de la Contabilidad de Costos y de Gestión empresarial para la toma de decisiones.

BIBLIOGRAFÍA

- Glosario Iberoamericano de Contabilidad de Gestión. 1999.

- Amat, Oriol y Soldevila, Pilar. Contabilidad y gestión de costos. 2000

- Brimson, J; A. Contabilidad por actividades. Alfaomega grupo editor, S.A. de V. México. 1997.

- Colectivo de autores. Cooperativismo y administración: Un reto en el nuevo milenio. 2004

- Kaplan y Cooper Artículo. Método ABC para la Aplicación de los Gastos. Pág.11-12

- Lorino P. El control de gestión Estratégico: La Gestión por actividades, Mexico, alfaomega Grupo Editor, 194 pp. 1995.

- Ministerio de la Agricultura. Area económica. Manual de Contabilidad no Estatal. Diciembre 2004.

- Ministerio de la Agricultura. Sistema nacional de Cooperativas de Producción Agropecuarias.