Introducción

En el presente informe académico se dará a entender conceptos básicos acerca de: El costo de oportunidad (COK) y el valor actual neto(VAN) .Para ellos usaremos herramientas como la cita de reconocidos autores cuyos libros están en la cúspide del tema y los cuales son especialistas. Además de ello se tomará un caso práctico como punto de cierre luego de haber definido cada uno de estos conceptos de manera adecuada y correcta.

En la actualidad el costo de oportunidad es un factor imprescindible en la visión no solo de un administrador, sino que también en la vida cotidiana de las personas que se enfrentan día tras día a arduas decisiones y por ende sus consecuencias. Se tiene mal definido el concepto de seguridad, el estar en una burbuja por así decirlo; al expresar las personas que mientras estén en este lugar o mientras no inviertan dinero este no tiene por qué tener un costo negativo para ellos, hecho que es completamente falso lo que ellos experimentan es un riesgo mucho menor pero en realidad el tener el dinero “seguro” no es más que una perdida cuantiosa en cuanto a generación de valor y riqueza, por lo mismo se explicara en el presente informe cual es la decisión mal tomada de estas personas cual es el costo que tendrá o los costos que tendrán el mantener el dinero “seguro “o “a bajo riesgo”.

También se puede decir de un ámbito actual entrando a tallar más en el ámbito empresarial ingresaremos al mundo de la inversión para poder expresar mas a fondo nuestro indicador llamado VAN que significa Valor actual neto. En términos sencillos se podría explicar al VAN como el indicador financiero que nos ayuda o sirve para determinar la viabilidad de un proyecto o empresa, tras aplicar este indicador midiendo los flujos de efectivo futuros le restamos la inversión que pusimos al inicio podríamos obtener si el negocio o proyecto es viable o no si aun quedan ganancias entonces es conveniente invertir en dicho negocio.

Esto es algo que los administradores deberíamos tener en cuenta para no hacer un uso incorrecto del dinero a invertir o gastar y así poder generarle mayor valor o riqueza a la empresa.

El Costo de Oportunidad de Capital (COK) y El Valor Actual Neto (VAN)

1. El costo de oportunidad(COK)

Como se pudo expresar en la introducción el error cometido por muchas personas en la actualidad es el pensar que su dinero está seguro o que no genera ningún costo para ellos el no invertirlo o sacar rentabilidad del, pero están equivocados. Para empezar, citaremos a cuatro autores que nos definen en su libro Contabilidad de Costos Conceptos y aplicaciones para la Toma de Decisiones Gerenciales:

“Cuando se toma una decisión para empeñarse en determinada alternativa, se abandonan los beneficios de otras opciones. Los beneficios perdidos al descartar la siguiente mejor alternativa son los costos de oportunidad de la acción escogida. Puesto que realmente no se incurre en costos de oportunidad, no se incluyen en los registros contables. Sin embargo, constituyen costos relevantes para propósitos de toma de decisiones y deben tenerse en cuenta al evaluar una alternativa propuesta” (Polimeni, Fabozzi ,Adelberg And Kole,2010).

Los especialistas nos expresan aquí su definición acerca del costo de oportunidad, acerca de lo expresado podríamos concluir que los costos en los cuales incurrimos cuando nantemos el dinero “seguro” o cuando decidimos no invertir en cierta oferta o proyecto de empresa gastos que no son incluidos dentro de la contabilidad ya sea de nuestra empresa o dentro de la contabilidad del hogar. También podemos apreciar que los autores nos dan una recomendación y nos dan a entender que al momento de evaluar propuestas se debe tomar en cuenta es criterio a mi parecer esto se resume en una pequeña frase “Esto me da mas que aquello” y es que básicamente el costo de oportunidad se basa en eso cuanto mas me da esto a que riesgo y en cuanto tiempo también son factores que influyen dentro de este proceso.

Para poner unos ejemplos concretos citaremos a el Blog Zona Económica.

Ejemplo 1: ¿Voy al trabajo caminando o en taxi? Si voy caminando, el no voy a pagar dinero, sin embargo, desde el punto de vista del costo de oportunidad no puedo afirmar que el costo es cero, debido a que debo tener en cuenta que ir caminando me tomará un tiempo. Si ir caminando al trabajo me toma 30 minutos, mientras que ir en taxi me toma 10 minutos, el costo de oportunidad de ir caminando al trabajo expresado en tiempo será 20 minutos. Si considero que caminar me reporta un beneficio a la salud, el costo de oportunidad de ir en taxi está representado por la suma de lo mejor que pudiera haber hecho con el dinero que me cobró el taxista, mas los beneficios para la salud que dejé de recibir por no ir caminando.

Ejemplo 2: Un ejemplo clásico de costo de oportunidad se presenta cuando una persona debe decidir entre estudiar una carrera universitaria, o trabajar. Si decide estudiar, el costo de oportunidad es lo que recibiríamos en el mejor trabajo que podríamos encontrar si no estudiásemos. Esto puede estar representado por el salario del trabajo, la experiencia laboral, el prestigio social que implica ese trabajo, etc.

Ejemplo 3: Supongamos que tenemos una casa de nuestra propiedad, que no habitamos y no debemos pagar impuestos por la misma. Tenemos dos opciones alternativas: alquilar la casa a un tercero por $1000 mensuales, o bien no alquilarla. En el segundo caso, no recibiríamos ingresos, pero esto no significa que el costo de no alquilar la casa sea nulo, porque dejamos de recibir $1000 mensuales. En este caso, el costo de oportunidad de no alquilar la casa vendrá representado por $1000 mensuales, menos los costos que se puedan originar por alquilar la casa, como puede ser el deterioro de la misma por su uso, el tiempo que insume buscar inquilinos, etc. (Zonaeconomica.com, n.d.)

Como pudimos apreciar en los ejemplos el costo de oportunidad se usa en la vida cotidiana de las personas y no siempre el no invertir es el mejor camino que tomar para poder tener el mayor dinero en las oportunidades que se nos ofrecen en el día a día.

2. El Valor Actual Neto (VAN)

Como pudimos apreciar en la breve introducción el Valor actual neto es un instrumento financiero usado para medir la viabilidad de un proyecto de inversión tras un análisis de los flujos de efectivo futuros y la inversión inicial podríamos obtener si es rentable o no este proyecto. Pero por otra parte en un ámbito un poco mas teoría y mas profundo el siguiente autor define así el VAN:

“Es el modelo o método de mayor aceptación, y consiste en la actualización de los flujos netos de fondos a una tasa conocida y que no es más que el costo medio ponderado de capital, determinado sobre la base de los recursos financieros programados con antelación. Esto descansa en el criterio ya esbozado en anteriores oportunidades; las decisiones de inversión deben aumentar el valor total de la empresa, como parte de una sana y productiva política administrativa. Algunos autores lo que se denomina la tasa de descuento, que no es otra cosa que la tasa que se usa en el mercado para determinar la factibilidad financiera de los proyectos de inversión” (Germán Altuve, 2004).

En la decisión del autor se puede encontrar en palabras técnicas lo dicho antes se recurre a la aplicación del VAN para hallar la rentabilidad o viabilidad de un proyecto mediante la actualización de los flujos de efectivo y la resta con la inversión inicial podemos obtener si el proyecto es viable o no. Para una mayor y mejor explicación podemos tomar como punto de referencia estos en los siguientes ejemplo

Enunciado

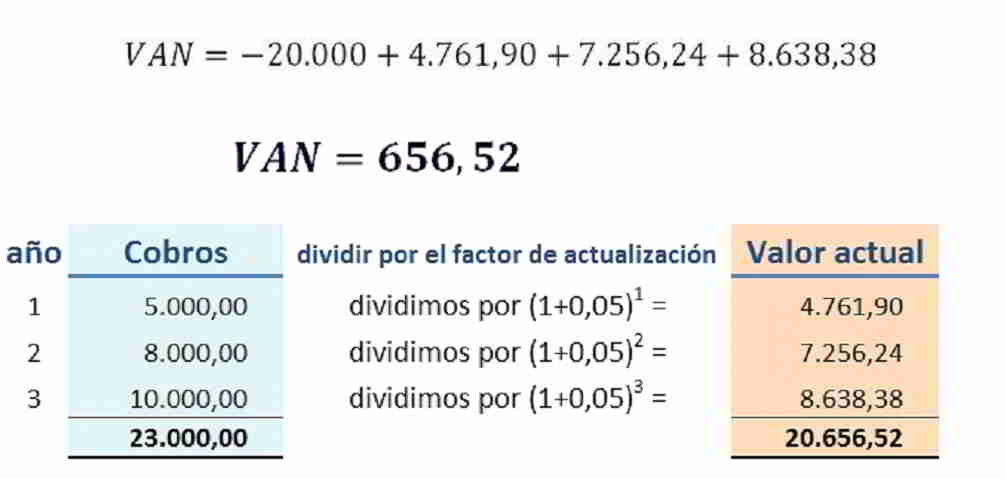

Recibimos la siguiente propuesta de inversión:

- Importe a desembolsar: 20.000 €

- A cambio, cobraríamos durante los próximos 3 años las siguientes cantidades:

5.000 € al final del primer año

8.000 € al final del segundo y

10.000 € al final del tercero

V A N: Suma de los flujos de caja anuales actualizados deducido el valor de la inversión Si a los flujos de caja (cobros – pagos) le llamamos: Q1, Q2,…,Qn a la tasa de descuento seleccionada: k y al desembolso inicial: A

VAN: suma de flujos de caja

siendo:

Q1, Q2,Q3 = 5.000, 8.000, 10.000 k = 5% (1) A = 20.000 tendremos:

VAN: suma de flujos de caja menos desembolso

VAN – resultados

VAN = Suma flujos de caja actualizados – Desembolso inicial= 656,52

VAN = 20.656,52 – 20.000

VAN = 656,52 €

Actualmente estos cálculos se han trasladado a las calculadoras financieras o a las hojas de cálculo que incluyen funciones que calculan el VAN con tan solo introducir el valor del desembolso inicial, de los flujos de caja y la tasa de descuento.

Como pudimos apreciar en el presente ejemplo el calculo del VAN no ayudo a predecir la viabilidad de la inversión dándonos una tasa de rentabilidad positiva.

Bibliografía

Germán Altuve, J. (2004). El uso del valor actual neto y la tasa interna de retorno para la valoración de las decisiones de inversión. [ebook] Venezuela, p.15. Available at: https://www.saber.ula.ve/bitstream/123456789/17341/1/articulo1.pdf [Accessed 31 Jan. 2018].

Polimeni, R., FABOZZI, F., ADELBERG, A. and KOLE, M. (2002). Contabilidad de costos.

3rd ed. Bogotá: McGraw-Hill, p.25.

Zonaeconomica.com. (n.d.). Costo de Oportunidad. [online] Available at: https://www.zonaeconomica.com/costo-de-oportunidad [Accessed 31 Jan. 2018].