PRESENTACION

La investigación titulada: “ EL NUEVO MARCO DE LA AUDITORIA INTERNA Y SU INFLUENCIA EN LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES PUBLICAS ”, tiene como objetivo determinar que la aplicación del nuevo marco de la auditoria interna aporta el grado de seguridad razonable al gobierno corporativo de las universidades acerca de la consecución de los objetivos que permitan la optimización institucional a favor de la comunidad universitaria.

Esta investigación es importante por que establece que la aplicación de un nuevo enfoque a la auditoria interna de las universidades públicas, constituye el pilar para lograr la eficiencia, eficacia y economía de los recursos, que administran este tipo de entidades, a favor de la comunidad universitaria.

Para el desarrollo de este trabajo se ha aplicado la metodología, las técnicas e instrumentos necesarios para una adecuada investigación, en el marco de las normas de la Escuela de Post-Grado de nuestra Universidad Nacional Federico Villarreal.

Para llegar a contrastar los objetivos y las hipótesis planteadas, se ha desarrollado el trabajo de investigación en los siguientes capítulos:

El Capítulo I, presenta el detalle del planteamiento metodológico aplicado y que constituye la base del trabajo de investigación: Descripción de la realidad problemática, delimitación, problemas, objetivos, hipótesis, variables e indicadores, Tipo y nivel de investigación, método y diseño de la investigación, población y muestra, Técnicas e instrumentos de recolección de datos, Técnicas de análisis y procesamiento de datos, justificación e importancia de la investigación y limitaciones

El Capítulo II, contiene el marco teórico de la investigación. Específicamente se refiere a los antecedentes relacionados con la investigación, la reseña histórica, la base legal; el marco conceptual de las variables e indicadores, la definición de términos relacionados y otros aspectos relacionados.

El Capítulo III, está referido a la presentación, análisis e interpretación de datos, así como la contrastación y verificación de las hipótesis del trabajo de investigación.

El Capítulo IV, se presenta las conclusiones y recomendaciones del trabajo de investigación

Finalmente se presenta la bibliografía y los Anexos del trabajo de investigación.

CAPITULO I:

PLANTEAMIENTO METODOLOGICO

1.1. DESCRIPCION DE LA REALIDAD PROBLEMÁTICA.

Los conceptos y prácticas de control interno que se vienen aplicando en la universidades públicas, no han contribuido a solucionar la problemática del gobierno corporativo de estas entidades de tanta trascendencia en nuestro país.

En este contexto se ha determinado la siguiente realidad:

- Falta de definición del entorno de control, que marque la pauta del funcionamiento de la organización y gestión de las universidades públicas e influya en la concientización de sus autoridades, docentes, alumnos y trabajadores con respecto al sistema de control interno institucional

- Falta de evaluación de los riesgos que enfrentan las universidades públicas en el marco de la previsión y ejecución de la planificación, organización, dirección, integración y sistema de control interno

- Falta de definición de las actividades de control, expresadas en las políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de las autoridades universitarias. Esto incluye problemas de control en aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones, salvaguarda de activos y segregación de funciones.

- Falta de información y comunicación, esto es, la información no está adecuadamente identificada y recopilada y además la comunicación no se lleva a cabo en la forma y plazo que permita cumplir a cada miembro de la comunidad universitaria con sus responsabilidades. En este mismo marco, otro problema es disponer de información y no saber aplicarla adecuadamente en la toma de decisiones.

- Falta de una adecuada supervisión, es decir el sistema de control interno imperante no dispone de actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas, lo que no permite efectuar la superación de la problemática de las actividades de estas entidades educativas.

- Otro problema que enfrenta la auditoria interna en las universidades públicas es la falta de aplicación de las normas para el ejercicio profesional del auditor interno, lo que es imprescindible en el nuevo marco para que pueda influir en la optimización del gobierno corporativo de las universidades públicas.

En este panorama, los componentes del nuevo marco de la auditoria interna: entorno de control, evaluación de los riesgos, actividades de control, información y comunicación y supervisión no están vinculados entre sí, es decir no generan una sinergia y por tanto no forman un sistema integrado que responda de una manera dinámica a las circunstancias cambiantes del entorno. De este modo el sistema de control interno no está entrelazado con las actividades operativas de las universidades y por tanto no influye en la optimización del gobierno corporativo de las entidades estatales de educación superior.

El sistema de control interno de las universidades públicas, no ha podido ser eficiente y eficaz porque sus mecanismos no han sido incorporados en la infraestructura de estas instituciones y por tanto no forman parte de la esencia de la misma, lo que viene repercutiendo en la ineficacia del gobierno corporativo de las universidades y por ende en los servicios de la comunidad universitaria

1.2. DELIMITACION DE LA INVESTIGACION

DELIMITACION ESPACIAL

Este trabajo de investigación comprende el estudio del nuevo marco de la auditoria interna y su influencia en la optimización del gobierno corporativo de las universidades públicas en el contexto del nuevo enfoque sobre control interno que nos facilita el Informe COSO

DELIMITACION TEMPORAL

Esta es una investigación de actualidad, por cuanto la problemática de estas entidades se ha manifestado en el contexto de la actual coyuntura presente, lo que hace que los profesionales aportemos con estudios de este tipo para que el gobierno corporativo de las universidades públicas se optimice.

DELIMITACION SOCIAL

Se ha considerado al personal de autoridades, funcionarios, docentes, trabajadores y alumnos de las universidades públicas, de los cuales hemos obtenido información para el trabajo de investigación a través de entrevistas y encuestas. Podríamos decir que la delimitación social abarca a la comunidad universitaria.

1.3. PROBLEMAS DE LA INVESTIGACION

1.3.1. PROBLEMA PRINCIPAL:

FALTA DE INFLUENCIA DE LOS MECANISMOS TRADICIONALES DE LA AUDITORIA INTERNA EN EL PROCESO DE GESTION INSTITUCIONAL, LO QUE NO FACILITA LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES PUBLICAS Y REDUNDA NEGATIVAMENT EN LOS ANHELOS DE LA COMUNIDAD UNIVERSITARIA

1.3.2. PROBLEMAS SECUNDARIOS:

- ¿ DE QUE MANERA INCORPORAR A LOS COMPONENTES DEL NUEVO MARCO DEL CONTROL INTERNO EN LA ESTRUCTURA ORGANIZACIONAL, DE MODO QUE DERIVE EN LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES PUBLICAS ?

- ¿ COMO EFECTUAR EL PROCESO DE LA AUDITORIA INTERNA DE MODO QUE INFLUYA EN LA OPTIMIZACION DEL PROCESO DE GESTION DE LAS UNIVERSIDADES PBULICAS Y REPERCUTA EN LA COMUNIDAD UNIVERSITARIA ?

1.4. OBJETIVOS

1.4.1. OBJETIVO GENERAL:

DETERMINAR QUE LA APLICACIÓN DEL NUEVO MARCO DE LA AUDITORIA INTERNA APORTA EL GRADO DE SEGURIDAD RAZONABLE AL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES ACERCA DE LA CONSECUCION DE LOS OBJETIVOS QUE PERMITAN LA OPTIMIZACION INSTITUCIONAL A FAVOR DE LA COMUNIDAD UNIVERSITARIA

1.4.2. OBJETIVOS ESPECIFICOS:

- FACILITAR LAS PAUTAS, PARA CONCRETAR LA EDUCACION Y CONCIENTIZACION DEL PERSONAL RESPECTO AL CONTROL, LO QUE PERMITIRA INCORPORAR A LOS COMPONENTES DEL NUEVO MARCO DEL CONTROL INTERNO EN LA ESTRUCTURA ORGANIZACIONAL Y REPERCUTIRA EN LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES PUBLICAS.

- DETERMINAR QUE EL PROCESO DE LA AUDITORIA INTERNA PARA QUE SEA EFECTIVA E INFLUYA EN LA OPTIMIZACION DEL PROCESO DE GESTION DE LAS UNIVERSIDADES PUBLICAS, DEBE CONSIDERAR LA EVALUACION, MONITOREO Y EL ASESORAMIENTO A LAS AUTORIDADES COMPONENTES DEL GOBIERNO CORPORATIVO

1.5. PLANTEAMIENTO DE LA HIPÓTESIS

1.5.1. HIPÓTESIS GENERAL:

LA APLICACIÓN DE LOS COMPONENTES DEL NUEVO MARCO DE LA AUDITORIA INTERNA MARCARA LA PAUTA DE LA GESTION Y CONTROL INSTITUCIONAL, LO QUE REPERCUTIRA EN LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES PUBLICAS Y POR ENDE EN LA SATISFACCION DE LOS REQUERIMIENTOS DE LA COMUNIDAD UNIVERSITARIA.

1.5.2. HIPÓTESIS SECUNDARIAS

- LA CONCIENTIZACION DEL PERSONAL RESPECTO AL CONTROL, PERMITIRA INCORPORAR A LOS COMPONENTES DEL NUEVO MARCO DEL CONTROL INTERNO EN LA ESTRUCTURA ORGANIZACIONAL, LO QUE DERIVARA EN LA OPTIMIZACION DEL GOBIERNO DE LAS UNIVERSIDADES PUBLICAS.

- EL PROCESO DE LA AUDITORIA INTERNA DEBE CONSIDERAR A LA EVALUACION, MONITOREO Y ASESORAMIENTO PARA QUE INFLUYA EN LA OPTIMIZACION DEL PROCESO DE GESTION DE LAS UNIVERSIDADES PUBLICAS, LO QUE REPERCUTIRA EN MEJORES SERVICIOS PARA LA COMUNICAD UNIVERSITARIA.

1.6. VARIABLES E INDICADORES DE LA INVESTIGACIÓN:

1.6.1. VARIABLE INDEPENDIENTE:

X. NUEVO MARCO DE LA AUDITORIA INTERNA

INDICADORES:

X.1. COMPONENTES DEL CONTROL INTERNO

- ENTORNO DE CONTROL

- RIESGOS DE CONTROL

- ACTIVIDADES DE CONTROL

- INFORMACION Y COMUNICACIÓN

- SUPERVISION

X.2. PROCESO DE LA AUDITORIA INTERNA

- PLANEAMIENTO, EJECUCION, INFORMES

- EVALUACION, MONITOREO Y ASESORAMIENTO.

1.6.2. VARIABLE DEPENDIENTE:

Y. OPTIMIZACION DEL GOBIERNO CORPORATIVO

INDICADORES:

Y.1. ESTRUCTURA ORGANIZACIONAL

- ORGANOS Y CARGOS

- POLITICAS Y ESTRATEGIAS

- FUNCIONES Y PROCEDIMIENTOS

- METAS, OBJETIVOS, MISION Y VISION INSTITUCIONAL

- OTROS ASPECTOS

Y.2. PROCESO DE GESTION

- Proceso administrativo

- Resultados

- Evaluación

- Retroalimentación

1.7. TIPO Y NIVEL DE INVESTIGACION

1.7.1. TIPO DE INVESTIGACION.

Este trabajo, es una investigación científica del tipo básica o pura, por cuanto presenta la teorización integral a través de principios, normas, conceptos, procesos y procedimientos, elementos, componentes y otros aspectos que aplican las universidades públicas. En este sentido, se ha dispuesto de la información administrativa, financiera y presupuestaria, Informes de auditoría y las memorias de las autoridades. Asimismo se ha contado con las Leyes orgánicas, Estatutos, Reglamentos generales, Reglamentos internos, manuales, directivas y otros documentos relacionados con el gobierno corporativo de las universidades públicas. Todo este banco de datos representa el sustento empírico y numérico que ha permitido llegar a las conclusiones del trabajo.

1.7.2. NIVEL DE INVESTIGACIÓN

Esta es una investigación del nivel descriptivo – explicativo, por cuanto presenta la realidad actual de las universidades públicas en lo referido al sistema de control interno y su principal instrumento la auditoria interna y explica la forma como obtener la optimización del gobierno corporativo, partiendo de la aplicación de los nuevos componentes del sistema de control interno establecidos por el Informe COSO y utilizando el trabajo de evaluación, monitoreo y asesoría de la auditoria interna institucional.

1.8 METODOS Y DISEÑO DE LA INVESTIGACION

1.8.1. METODOS DE INVESTIGACION

1) DESCRIPTIVO

El que ha permitido detallar, especificar, particularizar los hechos que se han suscitado en las universidades públicas en lo referido a la auditoria interna institucional, lo que ha permitido inferir o sacar conclusiones válidas para ser utilizadas en el trabajo de investigación

2) ANALÍTICO

Este método ha permitido examinar la programación, gestión y especialmente la incidencia de los mecanismos de control en la operatividad de los recursos a cargo de las universidades públicas, lo que ha servido para inferir o formular conclusiones sobre su incidencia en la optimización del gobierno corporativo.

En el proceso de desarrollo de este trabajo de investigación, además de estos métodos se ha aplicado otros pero en menor incidencia, de modo que su adecuada complementación ha servido para obtener los resultados que ha perseguido este Trabajo.

En todo caso, la utilización de métodos o cualquier procedimiento o técnica de trabajo no ha sido limitativa en el trabajo de investigación.

1.8.2. DISEÑO DE LA INVESTIGACION

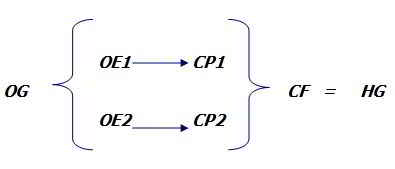

El diseño que se ha aplicado en la investigación es el de objetivos, cuyo detalle se presenta en la Contrastación de verificación de las hipótesis.

Este diseño se representa gráficamente del siguiente modo:

Leyenda:

OG = Objetivo general

OE = Objetivos específicos

CP = Conclusiones parciales

CF = Conclusión final

HG = Hipótesis general

1.9. POBLACIÓN Y MUESTRA DE LA INVESTIGACION

1.9.1. POBLACION

La población de este trabajo de investigación estuvo constituida por las todas las universidades públicas que existen en nuestro país, las mismas que están constituídos, organizadas, gestionadas y controladas en base a las mismas normas y cumplen metas, objetivos y misiones similares.

1.9.2. MUESTRA

La muestra de este trabajo de investigación estuvo constituido del siguiente modo:

- AUTORIDADES, FUNCIONARIOS, DOCENTES, TRABAJADORES Y ALUMNOS DE LA UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

- AUTORIDADES, FUNCIONARIOS, DOCENTES, TRABAJADORES Y ALUMNOS DE LA UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

- AUTORIDADES, FUNCIONARIOS, DOCENTES, TRABAJADORES Y ALUMNOS DE LA UNIVERSIDAD NACIONAL DE INGENERIA

1.10. TÉCNICAS E INSTRUMENTOS DE RECOLECCION DE DATOS

1.10.1. TECNICA DE RECOLECCION DE DATOS

- Revisión documental.- Se ha utilizado esta técnica para obtener datos de las normas, libros, tesis, manuales, reglamentos, directivas, memorias, informes, planes, estados financieros y presupuestarios relacionados con las universidades públicas.

- Entrevistas.- Esta técnica se ha aplicado para obtener datos de parte de las autoridades y funcionarios para determinar como se desarrollan los Programas, proyectos y actividades de las universidades públicas.

- Encuestas.- Se ha aplicado para aplicar cuestionarios de preguntas, con el fin de obtener datos para el trabajo de investigación de docentes y trabajadores administrativos.

1.10.2. INSTRUMENTOS DE RECOPILACION DE DATOS

- Ficha bibliográfica- Instrumento utilizado para recopilar datos de las normas legales, administrativas, contables, de auditoria, de libros, revistas, periódicos, trabajos de investigación e Internet relacionados con la programación, gestión y control de las universidades públicas.

- Guía de Entrevista.- Instrumento que se ha utilizado para llevar a cabo las entrevistas con las autoridades y funcionarios de las universidades públicas.

- Ficha de encuesta.- Este instrumento se ha aplicado para obtener información de los docentes y trabajadores administrativos de las universidades públicas

1.11. TECNICAS DE ANALISIS Y PROCESAMIENTO DE DATOS

1.11.1. TECNICAS DE ANALISIS DE DATOS

Se han aplicado las siguientes técnicas:

- Análisis documental

- Tabulación de cuadros con cantidades y porcentajes

- Comprensión de gráficos

- Conciliación de datos

- Indagación

- Rastreo

1.11.2. TECNICAS DE PROCESAMIENTO DE DATOS.

El trabajo de investigación ha procesado los datos conseguido de las diferentes fuentes, por intermedio de las siguientes técnicas:

- Ordenamiento y clasificación

- Registro manual

- Proceso computarizado con Excel

- Proceso computarizado con SPSS

1.12. JUSTIFICACION E IMPORTANCIA DEL TRABAJO

Para que los recursos humanos, bienes, servicios, capitales y tecnología de las universidades públicas, alcancen sus metas, objetivos, misión y visión es necesario que los mismos estén adecuadamente gestionados y controlados.

En este marco, es fundamental contar con un sistema de control tanto interno, y su principal instrumento la auditoria interna, que se convierta en el proceso permanente y continuo que tiene como fin determinar, medir y/o comprobar si los recursos se han efectuado de conformidad a lo planificado y alcanzado los objetivos programados; si no se lograron tomar las medidas correctivas necesarias.

El control ejercido por los auditores internos permitirá asegurar que las políticas y procedimientos vigentes se adecuen a las necesidades de las universidades públicas. También posibilitará la fidelidad y oportunidad de los informes remitidos, con el objeto de que se pueda tomar las decisiones mas acertadas. Asimismo asegura un seguimiento adecuado para constatar si las políticas de control son obedecidas.

Un sistema de control en el contexto del nuevo marco que establece el Infomre COSO, fomenta la eficiencia, reduce el riesgo de pérdida de valor de los activos y ayuda a garantizar un gobierno corporativo adecuado de los recursos, la fiabilidad de la información financiera y el cumplimiento de las normas vigentes.

Debido a que los controles son útiles para la consecución de muchos objetivos importantes, cada vez es mayor la exigencia de disponer de mejores sistemas de control interno y de informes sobre los mismos.

Un sistema de control de las universidades públicas, debe ser considerado como una solución a los problemas potenciales en el gobierno corporativo de los recursos y actividades de estas entidades educativas que cumplen una extraordinaria función para el desarrollo de nuestro país..

La aplicación de un sistema de control, que considere a la auditoria interna, servirá para promover un manejo transparente de los recursos brindando información adecuada y oportuna sobre el manejo, posibilitando su monitoreo y adecuada retroalimentación.

Este trabajo de investigación es importante porque promueve velar por el uso eficiente y eficaz de los recursos, lo cual permitirá medir los resultados conseguidos por las universidades a favor de la comunidad universitaria

El nuevo marco de la auditoria interna, cuya autoría corresponde al Committee of Sponsoring Organizations of the Treadway Comisión (COSO) de seguro van a ser muy beneficiosos para la mejora de la práctica del control interno y del efecto positivo que tendrá sobre las funciones de auditoria interna y especialmente en la optimización del gobierno (planeación, organización, dirección, integración y control) de las universidades públicas.

Para el éxito de las universidades públicas, es fundamental la practica del nuevo marco de la auditoria interna y además que se disponga de un sistema de control interno que contribuye al logro de las metas, objetivos, misión y visión institucional.

Ante la amplitud de los antiguos conceptos empleados y la superación de las viejas definiciones restrictivas y mecanicistas de la auditoria interna, el nuevo marco con los paradigmas del control interno se convertirán en una herramienta eficaz para satisfacer las necesidades de un óptimo gobierno corporativo de las universidades nacionales.

El sistema de control interno de las universidades públicas, será más eficiente y eficaz cuando los controles, que aplica la auditoria interna, se incorporan en la infraestructura de las universidades públicas y forman parte de la esencia de la misma, lo que no viene sucediendo en este caso, repercutiendo en la ineficacia del gobierno de las universidades, lo que afecta los servicios que requiere la comunidad Universitaria.

Las autoridades de las Universidades Públicas, en el corto, mediano y largo plazo se enfrentarán con problemas multifacéticos cada vez más complejos que los anteriores y deberán dedicar su atención a eventos y grupos ubicados dentro y fuera de la universidad, los cuales le suministrarán información contradictoria que complicará su diagnóstico perceptivo y su visión de los problemas por resolver o de las situaciones por enfrentar, como las exigencias de la sociedad, de los clientes (alumnos), de los proveedores, de las entidades de supervisión y control, los desafíos de los competidores, las expectativas de la alta dirección, de los subordinados, etc. Sin embargo todas esas exigencias, desafíos y expectativas sufren profundos cambios que sobrepasan la capacidad del administrador para seguirlos de cerca y comprenderlos de manera adecuada. Con la inclusión de nuevas variables, a medida que el proceso se desarrolla, esos cambios tienden a aumentar y crean una turbulencia que perturba y complica la tarea administrativa de planear, organizar, dirigir y controlar una entidad eficiente y eficazmente.

Todo este panorama de riesgos e incertidumbre en el gobierno de las universidades, va a ser contrarrestado si se tiene en cuenta el nuevo marco de la auditoria interna, lo que permitirá alcanzar eficiencia y eficacia en la gestión de las instituciones y derivar en la optimización del gobierno corporativo de las Universidades Públicas.

CAPITULO II

MARCO TEORICO DE LA INVESTIGACION

2.1. ANTECEDENTES DE LA INVESTIGACION

Las prácticas del saber que desde siempre fueron espontáneas, con el transcurrir del tiempo fueron organizadas e institucionalizadas, fueron limitadas y fijadas en las universidades, donde los saberes organizados se guardaron, se especializaron, y se difundieron hasta hoy. Desde entonces, la historia de las universidades es la historia de las instituciones que contienen saberes para guardar, saberes para distribuir, saberes para descubrir, saberes que se producen, se inventan, se censuran, o simplemente se repiten.

En el Perú, la Ley Universitaria No. 23733, establece que las Universidades están integradas por profesores, estudiantes y graduados. Se dedican al estudio, la investigación, la educación y la difusión del saber y la cultura, y a su extensión y proyección sociales. Tienen autonomía académica, normativa, administrativa y económica dentro de la ley. La norma en mención establece que las Universidades organizan su régimen de gobierno de acuerdo con la Ley y sus Estatutos, atendiendo a sus características y necesidades. El gobierno de las Universidades y de las facultades se ejerce por la Asamblea Universitaria, El Consejo Universitario, el Rector y el Consejo Universitario y Decano de cada Facultad. La Ley Universitaria, establece, que son recursos económicos de las Universidades. i) Las asignaciones provenientes del Tesoro público; ii) Los ingresos por concepto de leyes especiales; y, iii) Los ingresos propios.

Cada Universidad pública elabora su proyecto de presupuesto anual y lo remite a la Asamblea Nacional de Rectores (ANR), quien lo presenta y sustenta ante el Poder ejecutivo.

Las asignaciones presupuestales de cada Universidad son determinadas por el Poder Legislativo, sobre la base de las propuestas y la información recibida.

La Ley Universitaria establece que las Universidades Públicas están sujetas al Sistema Nacional de Control. La Asamblea Nacional de Rectores puede ordenar la práctica de auditorias destinadas a velar por el recto uso de los recursos de las Universidades. Dentro de los seis meses de concluido un período presupuestal, las Universidades Públicas rinden cuenta del ejercicio a la Contraloría General, informan al Congreso y publican gratuitamente en el Diario Oficial el balance respectivo.

El Estatuto de la Universidad Pública, establece las funciones de la Asamblea Universitaria, la misma que entre otras, tiene las siguientes atribuciones: Pronunciarse sobre la memoria anual del Rector y evaluar el funcionamiento de la Universidad, aprobar su presupuesto de funcionamiento de acuerdo a los plazos señalados por la Ley. El Estatuto refiriéndose al consejo Universitario, indica entre otras las siguientes atribuciones: Supervisar la vida académica, administrativa y económica de la universidad; aprobar el Plan de Desarrollo Institucional y el Plan anual de Funcionamiento y Desarrollo de la Universidad y elevarlo a la Asamblea Universitaria para su ratificación ; APROBAR EL PRESUPUESTO General de la Universidad y darlo a conocer a la Comunidad Universitaria, autorizar los actos y contratos que atañen a la Universidad y resolver todo lo pertinente a su economía; cautelar los bienes y rentas de la Universidad, decidir la adquisic9ión de bienes muebles e inmuebles o valores a titulo oneroso y su enajenación, alquiler y gravámenes, etc.

El Reglamento de Organización y Funciones de las Universidades Públicas establece que la Oficina General de Control Interno, es el órgano encargado de: efectuar el control en el ámbito de la Universidad, de conformidad con la Ley del Sistema Nacional de Control y demás disposiciones pertinentes y emitir los informes con las medidas correctivas del caso.

La Resolución de Contraloría Nº 072-98-CG, aprueba las normas técnicas de control interno para el Sector Público.

En el preámbulo de esta norma se indica que conforme al Decreto Ley Nº 26162 (Norma actualmente derogada) la Contraloría General de la República como Ente Rector del Sistema Nacional de Control, debe formular procedimientos y operaciones a ser empleados por las entidades públicas en su accionar, a fin de optimizar sus sistemas administrativos de gestión y control interno; dentro de la política de modernización del Estado corresponde establecer pautas básicas homogéneas que orienten el accionar de las entidades del Sector Público, hacia la búsqueda de la efectividad, eficiencia y economía en sus operaciones, en el marco de una adecuada estructura del Control Interno y probidad administrativa. En tal sentido, en el marco de flexibilidad señalado, resulta necesario proporcionar a las Entidades Públicas normas técnicas de control gerencial, que coadyuven a una adecuada orientación y unificación de sus controles internos, favoreciendo un funcionamiento orgánico y uniforme de la gestión pública y de utilización de los recursos públicos, en un ambiente satisfactorio de control interno y probidad.

Las normas de control interno para el sector público son guías generales dictadas por la Contraloría general de la República, con el objeto de promover una sana administración de los recursos públicos en las entidades en el marco de una adecuada estructura del control interno. Estas normas establecen las pautas básicas y guían el accionar de las entidades del sector público hacia la búsqueda de la efectividad, eficiencia y economía en las operaciones. Los Titulares (El Rector en el caso de las universidades) de cada entidad son responsables de establecer, mantener, revisar y actualizar la estructura de control interno, que debe estar en función a la naturaleza de sus actividades y volumen de operaciones, considerando en todo momento el costo-beneficio de los controles y procedimientos implantados.

La traducción del Internal Control Integrated Framwork por el Instituto de Auditores Internos de España- Coopers & Lybrand SA., nos permite entender que los nuevos elementos del control interno: entorno de control, evaluación de los riesgos, actividades de control, información y comunicación y supervisión, deben ser los llamados a aplicarse en las Universidades Públicas, para que aporten el ambiente en el que los trabajadores desarrollen sus actividades y cumplan con sus responsabilidades de control, evalúen los riesgos relacionados con el cumplimiento de determinados objetivos, establezcan las ayudas para asegurar que se pongan en práctica las leyes, estatuto, reglamento, manuales, directivas, etc del gobierno corporativo de la universidades para hacer frente a dichos riesgos. Asimismo estos componentes permitirán que la información relevante se capte y se comunique por toda la universidad y luego supervisar y modificar según las circunstancias todos los mecanismos de gestión, de modo que se alcance eficacia y eficiencia de las operaciones, fiabilidad de la información financiera y económica y se cumplan las leyes y normas aplicables.

En todo este contexto el control interno y su herramienta fundamental la auditoria interna, serán un medio utilizado para la consecución de los fines y no un fin en si mismo.

De lo antes indicado, se puede deducir, que los antecedentes que se han determinado, están constituidos por aspectos eminentemente normativos y doctrinarios, los que serán conocidos, comprendidos, analizados e interpretados adecuadamente para luego pasar a ser utilizados en el trabajo de investigación

La Universidades Públicas, no carecen de normas, menos de órganos institucionales para llevar a cabo el control de su gestión, todo esto está establecido y constituído; pero el problema es que todos estos mecanismos no vienen aportando eficiencia y eficacia al gobierno corporativo de estas entidades, por lo que es necesario introducir el nuevo marco del control interno que contribuya a la optimización de la gestión gubernativa de la universidades.

2.2. RESEÑA HISTORICA

El estudio de la auditoria interna y su influencia en el gobierno corporativo de las empresas, ha sido una preocupación desde siempre.

J.A. Cashin, P.D. Neuwrith y J.F. Ley desde hace mas de 40 años mencionaron que la contínua expansión de las actividades modernas ha añadido pesadas cargas a la dirección de las entidades a la hora de mantener el control sobre operaciones extensas. El incremento en las actividades regulares, la descentralización, y la mayor dispersión geográfica han puesto por sí mismas serios retos al control del gobierno corporativo. Hay que añadir, además los nuevos problemas relacionados con las fusiones y adquisiciones, la diversificación de bienes y servicios, la informática y otras tecnologías, el grado de complejidad alcanzado reclama una ejecución sobresaliente en todos los niveles del gobierno. En estos años los autores dicen, que desde mucho más antesw, la dirección podría mantener el control a través del constante contacto personal con las operaciones de las entidades, con otros niveles de gobierno y hasta con los empleados individualmente. Los nuevos problemas han hecho necesario delegar responsabilidad y autoridad en numerosos niveles de supervisión. Sin embargo, la responsabilidad de la dirección no termina con esta asignación de funciones pues no puede delegar su responsabilidad general. Con la delegación de responsabilidades la dirección tuvo que encauzar el control a través de especialistas, los auditores internos, para poder mantener la vigilancia sobre la cadena de control de dirección. Es necesario un programa sistemático de revisión y valoración para comprobar que las responsabilidades delegadas han sido bien encausadas y que las políticas y procedimientos establecidos se han llevado a cabo como estaba previsto. Más aún, si pudiese existir una revisión regular por un personal cualificado para determinar que el sistema de control ha sido el adecuado y, a través de pruebas

constantes, determinar que ha resultado operativamente efectivo, podría asegurarse la integridad del control y de la información. Sin tal seguridad, la dirección podría dudar de los estados financieros o la gestión cuando se utilice como guía para la toma de decisiones diaria. Sin tal seguridad, el auditor no puede confiar en el sistema de control interno, a no ser que incremente mucho sus evidencias y la extensión de los procedimientos de auditoria.

El instituto de auditores internos de Estados Unidos, a través de su Comité de Desarrollo Internacional, ha realizado un estudio de auditoria interna para determinar lo que ha venido haciéndose en el campo de la misma y como se ha realizado. El primer estudio se realizó en 1957, seguido de otros en 1968, 1975, 1979, 1985, 1990, 1992. Cada uno de ellos ha demostrado que la función de auditoria interna aplicado a las entidades públicas y privadas ha progresado notablemente en la extensión de su alcance hacia más áreas operacionales, acrecentando el estatus del informe del auditor interno.

En el año 1997, los directivos del Instituto de Auditores Internos de España cuando prologan la traducción el Informe COSO, dicen que es motivo de gran satisfacción presentar a los lectores de habla española y concretamente a los profesionales de la auditoria, del control, de la administración y gestión de las organizaciones, la traducción de la versión en inglés del INFORME COSO sobre control interno, publicación editada en los estados Unidos en 1992 tras un largo período de discusión de mas de cinco años y realizada por el grupo de trabajo que la Comisión Treadway formó con el objetivo fundamental de definir un nuevo marco conceptual del control interno capaz de integrar las diversas definiciones y conceptos que hasta ahora se han venido utilizando sobre este tema.

Las universidades públicas como entidades que necesitan gobernarse corporativamente en la forma más óptima posible tienen que hacer uso del sistema de control interno y su principal instrumento la auditoria interna con el fin de detectar, en el plazo deseado, cualquier desviación con respecto a los objetivos sociales y económicos establecidos por estas entidades y de limitar las sorpresas. La auditoria interna permite al gobierno corporativo hacer frente a la rápida evolución del entrono económico y competitivo, así como a las exigencias y prioridades cambiantes de los clientes y adaptar su estructura para asegurar el crecimiento futuro.

La auditoria interna fomenta la eficiencia, reduce los riesgos de pérdida de valor de los activos y ayuda a garantizar la fiabilidad de los estados financieros y presupuestarios y el cumplimiento de las leyes y normas vigentes. Debido a que la auditoria interna es útil para la consecución de muchos objetivos importantes del gobierno corporativo de las universidades públicas, cada vez es mayor la exigencia de disponer de mejores sistemas de control interno y de informes sobre los mismos, de este modo la auditoria interna es considerada cada vez más como una solución a numerosos problemas potenciales de los gobiernos corporativos de las universidades públicas.

2.3. BASE LEGAL

2.3.1. NORMAS GENERALES

Las normas aplicables son las siguientes:

- CONSTITUCION POLITICA DEL ESTADO

- LEY DE GESTION PRESUPUESTARIA DEL ESTADO- LEY NR 27209

- LEY DEL PRESUPUESTO DEL SECTOR PUBLICO –LEY NR 28128

- LEY DE EQUILIBRIO FINANCIERO DEL PRESUPUESTO DEL SECTOR PUBLICO PARA EL AÑO FISCAL 2004- LEY NR 28129

- LEY DE ENDEUDAMIENTO DEL SECTOR PUBLICO PARA EL AÑO FISCAL 2004- LEY NR 28130

- LEY DE RESPONSABILIDAD Y TRANSPARENCIA FISCAL- LEY 27245, MODIFICADA POR LA LEY NR5 27958.

- LEY MARCO DE LA ADMINISTRACION FINANCIERA DEL SECTOR PUBLICO

- CODIGO CIVIL Y CODIGO PROCESAL CIVIL

- CODIGO PENAL, CODIGO DE PROCEDIMIENTOS PENALES Y CODIGO PROCESAL PENAL

2.3.2. NORMAS ESPECIFICAS

- LEY UNIVERSITARIA

- LEY ORGANICA DE CADA UNIVERISIDAD

- ESTATUTO DE CADA UNIVERSIDAD

- REGLAMENTO GENERAL DE CADA UNIVERSIDAD

- PLAN ESTRATEGICO DE CADA UNIVERSIDAD

- PRESUPUESTO DE CADA UNIVERSIDAD

- CUADRO DE ASIGNACION DE PERSONAL

- REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES

- MANUALES DE PROCESO Y PROCEDIMIENTOS

- OTRAS NORMAS RELACIONADAS

2.3.3. NORMAS CONTABLES

- NORMAS INTERNACIONALES DE CONTABILIDAD SECTOR PUBLICO (NIC-SP)

- NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)

- PLAN CONTABLE GUBERNAMENTAL

- RESOLUCIONES DE LA CONTADURIA PUBLICA DE LA NACION

- DIRECTIVAS SOBRE PROCESOS Y PROCEDIMIENTOS CONTABLES

2.3.4. NORMAS DE CONTROL

- NORMAS INTERNACIONALES DE AUDITORIA-NIAS

- NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS-NAGAS.

- NORMAS DE AUDITORIA GUBERNAMENTAL-NAGUS.

- LEY No. 27785: LEY ORGANICA DEL SISTEMA NACIONAL DE CONTROL Y DE LA CONTRALORIA GENERAL DE LA REPUBLICA. Publicada el 23.07.2002.

- RESOLUCION DE CONTRALORIA No. 072-98-CG: NORMAS TECNICAS DE CONTROL INTERNO PARA EL SECTOR PUBLICO. Publicado el 18.12.1998

- RESOLUCION DE CONTRALORIA No. 123-2000-CG: AMPLIACION DE LAS NORMAS TECNICAS DE CONTROL INTERNO PARA EL SECTOR PUBLICO. Publicado el 01.07. 2000.

2.4. MARCO CONCEPTUAL

2.4.1. CONCEPTUALIZACIONES RELACIONADAS CON EL NUEVO MARCO DE LA AUDITORIA INTERNA

(1) ELCONTROL INTERNO Y SUS COMPONENTES

CONCEPTUALIZACIONES:

El control es el proceso puntual y continuo que tiene por objeto comprobar si la programación y gestión de la Cooperación Técnica Internacional ejecutada por las Organizaciones No Gubernamentales de Desarrollo se ha efectuado de conformidad a lo planificado y alcanzado los objetivos programados.

El control es puntual, cuando se aplica eventualmente a ciertas áreas, funciones, actividades o personas.

El control es continuo cuando se aplica permanentemente. Comprende al control previo, concurrente y posterior.

El control es eficaz, cuando no entorpece las funciones administrativas y operativas y además cuando se toman en cuenta las sugerencias y recomendaciones de los órganos responsables del mismo y cuando se aplican las medidas correctivas necesarias para optimizar la gestión empresarial.

Andrade , sostiene la siguiente teoría: El control eficaz consiste en evaluar un conjunto de proposiciones financieras, económicas y sociales, con la finalidad de determinar si las metas, objetivos, políticas, estrategias, presupuestos, programas y proyectos de inversión emanados de la gestión se están cumpliendo de acuerdo a lo previsto.

El control eficaz, es el proceso de comprobación destinado a determinar si se siguen o no los planes, si se están haciendo o no progresos para la consecución de los objetivos propuestos y el proceso de actuación, si fuese preciso, para corregir cualquier desviación.

De forma más concisa, E. Gironella Mas Grau, citado por el Informativo Caballero Bustamante , denomina “Control interno al plan de organización y el conjunto de métodos y procedimientos que sirven para ayudar a la dirección en el mejor desempeño de sus funciones”

NUEVOS COMPONENTES DEL CONTROL INTERNO:

El control interno consta de cinco componentes relacionados entre sí. Estos se derivan del estilo de gobierno de las instituciones y están integrados en el proceso de gestión.

El entorno de control aporta el ambiente en el que ls personas desarrollan sus actividades y cumplen con sus responsabilidades de control. Sirve como base de los otros componentes. Dentro de este entorno, los directivos evalúan los riesgos relacionados con el cumplimiento de terminados objetivos. Las actividades de control se establecen para ayudar a asegurar que se pongan en práctica las directrices de la dirección para hacer frente a dichos riesgos. Mientras tanto, la información relevante se capta y se comunica por toda la organización. Todo este proceso es supervisado y modificado según las circunstancias.

EFICACIA DEL CONTROL INTERNO:

De acuerdo con el COSO , los sistemas de control interno funcionan a distintos niveles de eficacia. De la misma forma, un sistema determinado puede funcionar de manera diferente en momentos distintos.

Cuando un sistema de control alcanza el estándar a continuación, puede considerarse un sistema “eficaz”.

El control interno puede considerarse eficaz si: i) Se están logrando los objetivos operacionales de la entidad; ii) Disponen de información adecuada hasta el punto de lograr los objetivos operacionales de la entidad; iii) Si se preparan de forma fiable la información financiera, económica y patrimonial de la entidad; y, iv) Si se cumplen las leyes y normas aplicables.

Mientras que el control es un proceso, su eficacia es un estado o condición del proceso en un momento dado, el mismo que al superar los estándares establecidos facilita la eficacia de la gestión institucional.

La determinación de si un sistema de control es “eficaz” o no y su influencia en la eficacia del gobierno corporativo de las Organizaciones No Gubernamentales de Desarrollo, constituye una toma de postura subjetiva que resulta del análisis de si están presentes y funcionando eficazmente los cinco componentes: entorno de control, evaluación de los riesgos, actividades de control, información y comunicación y supervisión.

Su funcionamiento eficaz proporciona un grado de seguridad razonable de que una o más de las categorías de objetivos establecidos va a cumplirse. Por consiguiente, estos componentes también son criterios para determinar si el control interno es eficaz.

“El gobierno corporativo eficaz está relacionado al cumplimiento de las acciones, políticas, metas, objetivos, misión y visión de la empresa; tal como lo establece la gestión empresarial moderna”

(2) PROCESO DE LA AUDITORIA INTERNA.

CONCEPTUALIZACIONES:

Según Elorrega , la auditoria interna es fundamentalmente un control de controles. A continuación el autor, haciendo referencia a Charles Bacón, indica que la auditoria interna es una actividad de evaluación independiente dentro de una organización, cuya finalidad es examinar las operaciones contables, financieras y administrativas, como base para la prestación de un servicio efectivo a los más altos niveles de dirección. También dice que expresado de otro modo, es un control administrativo que funciona sobre la base de medición y evaluación de otros controles.

La auditoria interna, es aquella que se practica por los propios empleados y funcionarios de una entidad, con la finalidad de proporcionar al gobierno corporativo un servicio de carácter proteccionista y constructivo, de donde se deduce que la principal diferencia con respecto a la auditoria externa radica precisamente en la dependencia económica de dirección del Auditor interno.

Es conveniente hacer notar que por la frecuencia y cantidad de revisiones que se efectúan, muchas empresas se ven precisadas a utilizar empleados que no tiene la preparación adecuada para la práctica de la auditoria.

Estas situaciones propias de la auditoria interna, resultan incongruentes con las normas relativas a la personalidad profesional del auditor referentes a la “independencia mental” y al “adiestramiento y capacidad profesional”

No hay que olvidar que la auditoria interna es un servicio realmente gerencial, por lo que sus objetivos deben ir aparejados a los objetivos de las autoridades del gobierno de las universidades, los mismos que se pueden resumir en. I) reducción de costos y gastos; ii) incremento de la eficiencia de las operaciones; iii) Eliminación del mal uso de los bienes y derechos de las instituciones (activos); y, iv) Obtención de mejores rendimientos (rentabilidad).

NUEVO MARCO DE LA AUDITORIA INTERNA:

La nueva concepción tiende a considerar a la auditoria interna como un servicio de asistencia técnica a las autoridades y trabajadores, centro de la institución, aún cuando sin descuido de su primordial responsabilidad de revisar las operaciones y evaluar el funcionamiento del control interno . Fiscalizar a la par que asesorar ha de ser, pues, según esta modalidad, el verdadero objetivo de la auditoria interna en el nuevo marco de la competitividad y la globalización, todo esto en base a los componentes del Informe COSO.

En el nuevo marco, la finalidad de la auditoria interna, es prestar un servicio de asistencia constructiva a la administración, con el propósito de mejorar la conducción de las operaciones y de obtener un mayor beneficio económico para la entidad o un cumplimiento más eficaz de sus objetivos institucionales

Según el Instituto de Auditores Internos del Perú, la auditoria interna, es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización.

Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar los procesos de gestión de riesgos, control y gobierno.

NORMAS DE AUDITORIA INTERNA:

Son los requisitos de calidad relativas a la personalidad, trabajo y a la información que rinde como resultado de dicho trabajo.

Al respecto tenemos: Normas de Auditoria Generalmente Aceptadas (NAGAS), Normas Internacionales de Auditoria (NIAS), Normas de Auditoria Gubernamental (NAGUS), Normas para el Ejercicio Profesional de la Auditoria Interna, etc

PROCESO DE LA AUDITORIA INTERNA:

Existen varios puntos de vista para determinar el proceso de la auditoria interna.

Un primer punto de vista indica que el proceso está compuesto por la planeación, ejecución y los informes de auditoria.

Un segundo punto de vista dice que el proceso comprende la pre-auditoria, la auditoria propiamente dicha y la post- auditoria.

Un tercer punto mas moderno, establece que el proceso abarca la planeación, evaluación, resultados, monitoreo, y la asesoría en las actividades de retroalimentación.

El asunto es que en todos los casos la auditoria interna se convierte en una actividad profesional del más alto nivel que influye en la optimización del gobierno corporativo de las universidades públicas.

2.4.2. CONCEPTUALIZACIONES RELACIONADAS CON LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES PUBLICAS.

(1) LA ESTRUCTURA ORGANIZACIONAL EN LA OPTIMIZACION DEL GOBIERNO CORPORATIVO DE LAS UNIVERSIDADES.

Toda organización puede y debe ser planeada. Toda organización debe ser simplificada.

La división del trabajo mejorará el rendimiento de la organización.

La organización debe ser dirigida al hombre y por el hombre.

La racionalización debe aplicarse en todo su contexto: simplificación, especificación, mecanización y normalización.

La organización institucional comprende el siguiente proceso> estructuración, reorganización, reestructuración, reordenamiento y desactivación.

El diseño de la estructura organizacional, comprende el establecimientos de órganos y cargos, políticas y estrategias, funciones y procedimientos, metas, objetivos, misión y visión institucional, asignación de personal, asignación de recursos y otros aspectos.

(2) PROCESO DE GESTION EN EL MARCO DEL GOBIERNO CORPORATIVO.

El proceso de gestión comprende el proceso administrativo, la obtención de resultados, el proceso de evaluación y la retroalimentación correspondiente.

PROCESO DE GESTION:

Comprende: la planeación, organización, dirección, coordinación y control que debe aplicarse en las universidades públicas para cumplir las metas, objetivos, misión y visión institucional.

OPTIMIZACION DEL GOBIERNO CORPORATIVO.

Es el proceso emprendido por una o más personas para coordinar las actividades laborales de otras personas con la finalidad de lograr resultados de alta calidad que una persona no podría alcanzar por si sola. En este marco entra en juego la competitividad, que se define como la medida en que una empresa, bajo condiciones de mercado libre es capaz de producir bienes y servicios que superen la prueba de los mercados, manteniendo o expandiendo al mismo tiempo las rentas reales de sus empleados y socios. También en este marco se concibe la calidad, que es la totalidad de los rasgos y las características de un producto o servicio que refieren a su capacidad de satisfacer necesidades expresadas o implícitas”

“optimizacion del gobierno corporativo, es el conjunto de acciones que permiten obtener el máximo rendimiento de las actividades que desarrolla la empresa”

“optimizacion del gobierno corporativo, es hacer que los miembros de una empresa trabajen juntos con mayor productividad, que disfruten de su trabajo, que desarrollen sus

destrezas y habilidades y que sean buenos representantes de la empresa, presenta un gran reto para los directivos de la misma.

ESTANDARES DEL GOBIERNO CORPORATIVO Y EL CONTROL:

Son Estándares la: Ley Universitaria No. 23733, Reglamento General, Estatuto de la Universidad, Plan Estratégico Institucional, Manual de: Políticas, Manual de Riesgos, Manual de Organización y Funciones, Manual de Procedimientos; Reglamentos de: Control Interno, reglamento de Auditoria Interna, Reglamento de Auditoria Externa. Otros Estándares de control son los documentos fuente, libros principales y auxiliares, estados financieros y los estados, observaciones y recomendaciones de control interno financiero resultantes de la auditoria.

Cada Universidad Pública requiere tomar decisiones, coordinar múltiples actividades, dirigir personas, evaluar el desempeño con base en objetivos previamente determinados, conseguir y asignar diferentes recursos, etc. Las Universidades necesitan que las autoridades del gobierno corporativo realicen numerosas actividades administrativas orientadas hacia áreas o problemas específicos.

El gobierno corporativo, se ha vuelto tan importante como el mismo trabajo por ejecutar, a medida que éste fue especializándose y que la magnitud de las operaciones fue creciendo de modo alarmante. El gobierno de una Universidad no es un fin en si mismo, pero sí un medio de lograr que las cosas se realicen de la mejor manera posible, al menor costo y con la mayor eficiencia y eficacia.

El gobierno corporativo, en las próximas décadas, será incierto y desafiante, pues se verá afectado por un sinnúmero de variables, cambios y transformaciones llenos de ambigüedad e incertidumbre.

2.5. DEFINICION DE TERMINOS

(1) SISTEMA DE CONTROL.

Conjunto de elementos, principios, procesos, procedimientos y técnicas de control enlazados entre si, con el objeto de evaluar la gestión institucional y contribuir a su eficiencia y eficacia.

(2) CONTROL INTERNO

Proceso efectuado por los órganos directivos y el resto del personal de la universidad pública, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos.

(3) PRINCIPIOS DE CONTROL

Bases, fundamentos del sistema de control. Son de orden organizativo, administrativo, legal, contable, financiero, informático, etc.

(4) AMBIENTE DE CONTROL

Condiciones o circunstancias en las cuales se desarrollan las acciones de control de una universidad pública.

(5) AMBITO DEL CONTROL

Es el espacio, actividad, proceso, función u otro aspecto que abarca el control interno

(6) CLASES DE CONTROL INTERNO

a. CONTROL INTERNO OPERACIONAL

Su propósito es operativo y se ejerce por departamentos operacionales más que por lo financieros y contables, aunque aquellos utilicen estos últimos como fuente de información

b. CONTROL INTERNO CONTABLE

Tienen por objeto verificar la corrección y fiabilidad de la contabilidad.

c. VERIFICACION INTERNA

Está constituida por procedimientos específicos como medidas físicas, control de ingresos y control de gastos, etc. Corresponde al Consejo de Administración la implementación y mantenimiento de los sistemas de verificación interna que pueden conseguirse mediante los procedimientos contables.

(7) ELEMENTOS DEL CONTROL

a. ORGANIZACIÓN

Está constituida por la estructura orgánica; las líneas de autoridad, responsabilidad y coordinación; la división de labores, asignación de responsabilidad y otros aspectos.

b. DEFINICION DE OBJETIVOS

Son los medios de referencia que utiliza el control para evaluar la gestión institucional.

c. PROCESOS Y PROCEDIMIENTOS

Los procesos son las diversas etapas que comprende el control. En cambio los procedimientos, son las técnicas y prácticas, que se aplican a la institución, actividades o funciones que se evalúan.

d. DESEMPEÑO DEL PERSONAL

Comprende la captación, entrenamiento, ejecución de actividades, retribuciones por el trabajo y los resultados de sus actividades (eficiencia o deficiencia), así como la moralidad y ética que aplican.

e. SUPERVISION PERMANENTE.

Comprende el conjunto de acciones para observar, examinar, inspeccionar las actividades del personal.

(8) COMPONENTES DEL CONTROL

El informe COSO (Committee of Sponsoring Organizations of the Treadway Comisión ), considera los siguientes componentes: entorno de control, evaluación de los riesgos, actividades de control, información y comunicación y supervisión.

(9) ORGANOS DE CONTROL

Vienen a ser las dependencias de las universidades públicas responsables directas del control institucional: Auditoria Interna y Auditoria Externa. Indirectamente forman parte del control la Asamblea Universitaria, el Consejo Universitario, Jefaturas de las diversas áreas operativas.

(10) DEPENDECIAS DE CONTROL

Están conformadas por los departamentos, secciones y/o divisiones conformantes del órgano máximo del control.

(11) OBJETIVOS DEL CONTROL INTERNO

- Eficiencia y eficacia de las operaciones .

- Fiabilidad de la información financiera.

- Cumplimiento de las leyes y normas que sean aplicables

(12) ESTANDARES DE CONTROL

Según Koontz / O’Donnell, ya que los planes son las bases frente a las cuales deben establecerse los controles, lógicamente se deduce que el primer paso en el proceso sería establecer planes. Sin embargo, puesto que éstos varían en nivel

de detalle y complejidad, y ya que los administradores no suelen observar todo se establecen normas especiales. Las normas son, por definición, criterios

sencillos de evaluación. Son los puntos seleccionados en un programa total de planeación donde se realizan medidas de evaluación, de tal modo que puedan orientar a los administradores respecto de cómo marchan las cosas sin que estos tengan que observar cada paso en la ejecución de los planes.

(13) PROCESO DE CONTROL

Son las etapas que comprende el control. Cada etapa tiene su propia metodología, sus técnicas, acciones y procedimientos. Comprende la planeación, organización dirección, coordinación e integración, ejecución e informes.

(14) POLÍTICAS DE CONTROL INTERNO

Son las medidas, pautas, parámetros que debe seguir el personal que desarrolla las actividades de control

(15) ESTRATEGIAS DE CONTROL

Es el arte de planear, organizar, dirigir y coordinar las actividades de control en el mediano y largo plazo, con el objeto de contribuir a la optimización de la gestión.

(16) TÁCTICAS DE CONTROL

Arte de planear, organizar, disponer, mover y emplear los procedimientos de control en el presente y en el corto plazo.

(17) LINEAMIENTOS DE CONTROL

Delineación de las actividades de control de una universidad pública.

(18) METODOS DE CONTROL

Son los procesos y procedimientos que se siguen en las actividades de control hasta determinar los resultados positivos o negativos

(19) PROCEDIMIENTOS DE CONTROL

Son las técnicas y prácticas que se aplican en las actividades de control realizadas por los órganos de control.

(20) INSTRUMENTOS DE CONTROL

Constituyen instrumentos de control, los organigramas, cronogramas de trabajo, hojas de trabajo, cédulas, libros, documentos, etc.

(21) HERRAMIENTAS DE CONTROL

Están constituídas por las normas generales y específicas de la institución.

(22) MECANISMOS DE CONTROL

Son las formas de realizar el control; por ejemplo la evaluación del plan estratégico, la evaluación del presupuesto y el análisis e interpretación de los estados financieros.

(23) TÉCNICAS DE CONTROL

Vienen a ser las prácticas y pericias, dominios o destrezas en la utilización de las herramientas, mecanismos e instrumentos en las actividades de control institucional.

(24) ACCIONES DE CONTROL

Efecto de aplicar los procedimientos, técnicas y prácticas en las actividades de control de una universidad pública.

(25) ACCIONES DE CONTROL

Son los procedimientos utilizados en las actividades de control de una universidad pública.

(26) RIESGOS DE CONTROL

La identificación y el análisis de los riesgos es un proceso interactivo continuo y constituye un componente fundamental de un sistema de control interno eficaz. La dirección debe examinar detalladamente los riesgos existentes a todos los niveles de la universidad y tomar las medidas oportunas y gestionarlos

(27) EL CONTROL COMO UN SISTEMA DE RETROALIMENTACION

La posición de considerar al control tan sólo como el establecimiento de normas, medidas de evaluación y corrección de desviaciones, ha cambiado en los últimos tiempos. Con seguridad, los administradores miden la labor real, la comparan contra las normas, e identifican y analizan las desviaciones.

Pero entonces, para hacer las correcciones necesarias deben implantar y mejorar programas de acción correctiva con objeto de alcanzar los objetivos deseados.

(28) LO QUE SE PUEDE LOGRAR CON EL CONTROL INTERNO

El control interno puede ayudar a que una entidad consiga sus objetivos, organización, administración, rentabilidad y rendimiento y a prevenir la pérdida de recursos. Puede ayudar a la obtención de información financiera fiable. También puede reforzar la confianza en que la entidad cumple con las leyes y normas aplicables, evitando efectos perjudiciales para su reputación y otras consecuencias. En resumen puede ayudar a que una entidad llegue adonde quiere ir y evite peligros y sorpresas en el camino.

(29) LO QUE NO SE PUEDE LOGRAR CON EL CONTROL INTERNO

Las expectativas pueden ser mayores y poco realistas. El control interno no garantiza el éxito de una entidad. Incluso un control interno eficaz sólo puede “ayudar” a la consecución de los objetivos. Puede suministrar información para la dirección sobre el progreso de la entidad, o la falta de tal progreso, hacia la consecución de dichos objetivos. Sin embargo, el control interno no puede hacer que una autoridad o funcionario intrínsecamente malo se convierta en un buen gerente.

2.6. PROPUESTA DE APLICACIÓN DE UN NUEVO SISTEMA DE CONTROL EN LAS UNIVERSIDADES PUBLICAS

De acuerdo con Informe COSO los controles internos se implantan con el fin de detectar, en el plazo deseado, cualquier desviación respecto a los objetivos de rentabilidad establecidos por la empresa y de limitar las sorpresas. Dichos controles permiten a la dirección hacer frente a la rápida evolución del entorno económico y competitivo, así como a las exigencias y prioridades cambiantes de los clientes y adaptar su estructura para asegurar el crecimiento futuro. Los controles internos fomentan la eficiencia, reducen el riesgo de pérdida de valor de los activos y ayudan a garantizar la fiabilidad de los estados financieros y el cumplimiento de las leyes y normas vigentes. Debido a que los controles internos son útiles para la consecución de muchos objetivos importantes, cada vez es mayor la exigencia de disponer de mejores sistemas de control interno y de informes sobre los mismos. El control interno es considerado cada vez más como una solución a numerosos problemas potenciales.

El control interno es un proceso, su eficacia es el estado o la situación del proceso en un momento dado.

El control interno a implantarse debe constar de cinco componentes relacionados entre sí. Se derivan de la manera en que la dirección dirija la empresa y están integrados en el proceso de dirección. Aunque los componentes son aplicables a todas las empresas. Los componentes son los siguientes:

a. ENTORNO DEL CONTROL

ES la base de todos los demás componentes del control interno, aportando disciplina y estructura. Los factores del entorno de control incluyen la integridad, los valores éticos y la capacidad de los empleados de la entidad, la filosofía de la dirección y el estilo de gestión, la manera en que la dirección asigna la autoridad y la responsabilidad y organiza y desarrolla profesionalmente a sus empleados y la atención y orientación que proporciona el Consejo de Administración

b. EVALUACION DE RIESGOS

Las universidades públicas así como todas las empresas se enfrentan a diversos riesgos externos e internos que tienen que ser evaluados. Una condición previa a la evaluación del riesgo es la identificación de los objetivos a los distintos niveles, vinculados entre si e internamente coherentes. La evaluación de los riesgos consiste en la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, y sirve de base para determinar como han de ser gestionados los riesgos.

c. ACTIVIDADES DE CONTROL

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de la dirección. Ayudan a asegurar que se toman las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la entidad. Hay actividades de control en toda la organización, a todos los niveles y en todas sus funciones incluyen una gama de actividades tan diversa como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de rentabilidad operativa, salvaguarda de activos y segregación de funciones.

d. INFORMACION Y COMUNICACION

En las universidades públicas, hay que identificar, recopilar y comunicar información pertinente en forma y plazo que permitan cumplir a cada directivo, funcionario y trabajador con sus responsabilidades. Los sistemas informáticos producen informes que contienen información operativa, financiera y datos sobre el cumplimiento de las normas que permite dirigir y controlar la empresa de forma adecuada.

e. SUPERVISION

El sistema de control interno de una universidad pública requiere supervisión, es decir, un proceso que comprueba que se mantienen el adecuado funcionamiento del sistema a lo largo del tiempo. Esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas a una combinación de ambas cosas. La supervisión continuada se da en el transcurso de las operaciones. Incluye tanto las actividades normales de dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de sus funciones. El alcance y la frecuencia de las evaluaciones periódicas dependerán esencialmente de una evaluación de los riesgos y de la eficacia de los procesos de supervisión continuada. Las deficiencias detectadas en el control interno deberán ser notificadas a niveles superiores, mientras que la alta dirección y el consejo de administración deberían ser informados de los aspectos significativos observados.

Estos componentes, vinculados entre sí, generan una sinergia y forman un sistema integrado que responde de una manera dinámica a las circunstancias cambiantes del entorno. El sistema de control interno está entrelazado con las actividades operativas de la entidad y existe por razones empresariales fundamentales. El sistema de control interno es más efectivo cuando los controles se incorporan en la infraestructura de la cooperativa y forman parte de la esencia de la misma. Mediante los controles “incorporados”, se fomenta la calidad y las iniciativas de delegación de poderes, se evitan gastos innecesarios y se permite una respuesta rápida ante las circunstancias cambiantes.

La responsabilidad de la implantación del control interno con todos estos componentes, no será suficiente para facilitar la gestión óptima de la cooperación internacional, por lo que se requiere un sistema de control interno que se aplique sobre la base de la existencia de documentos normativos que van a constituir los estándares para evaluar la programación, gestión y el control mismo de las organizaciones no gubernamentales de desarrollo. En este sentido se propone la aplicación de los siguientes documentos normativos.

El establecimiento de una nuevo sistema de control interno, debe partir por el establecimiento de normas, como las siguientes:

REGLAMENTO DEL SISTEMA DE CONTROL INTERNO

1. CONSIDERANDOS:

- Es necesario propender a que la entidad cuente con un sistema de control interno adecuado a las características de sus operaciones y servicios, siendo necesario establecer criterios mínimos para el buen funcionamiento de dicho sistema, para que sus órganos cumplan adecuadamente las funciones de dirección administrativa, así como las de fiscalización y control, respectivamente.

- El sistema de control interno debe permitir a la sociedad civil la oportuna identificación y la adecuada administración de los distintos riesgos que enfrentan.

2. ALCANCE

Las disposiciones del presente Reglamento son aplicables a las áreas de la entidad.

3. DEFINICIONES

- Asamblea Universitaria.- Asamblea Miembros de la Universidad.

- Autoridades.- Los integrantes de los órganos directivos.

- Identificación y administración de riesgos.- Determinación, medición, monitoreo y control de los riesgos que asume la entidad.

- Código Civil .- El Decreto Legislativo No. 295.

- Manual de Organización y funciones.- Documento que detalla la organización funcional de las diferentes unidades de la entidad, así como las obligaciones y responsabilidades de cada una de ellas y de los directivos, funcionarios y demás trabajadores que las conforman.

- Manual de Políticas y Procedimientos.- Documentos que contienen las políticas y procedimientos establecidos por la entidad para la realización de las actividades de cada una de las unidades con las que cuenta.

- Manual de Control de riesgos.- Documento que contiene las políticas y procedimientos para las identificación y administración de los riesgos que enfrenta la entidad.

4. DEL SISTEMA DE CONTROL INTERNO

a) La entidad debe implementar una sistema de control interno eficiente, eficaz, permanentemente actualizado y adecuado a sus características particulares.

b) Se entiende por sistema de control interno al conjunto de políticas, procedimientos y técnicas de control establecidas por la entidad para alcanzar una adecuada organización administrativa, eficiencia operativa, confiabilidad de los reportes, apropiada identificación y administración de los riesgos que enfrenta y cumplimiento de las disposiciones que le son aplicables.

c) El sistema de control interno comprende, como mínimo, los siguientes aspectos:

- Sistema de organización y administración, que corresponde al establecimiento de una adecuada estructura organizativa y administrativa, en función a las características de la entidad, que delimite claramente las obligaciones, responsabilidades y el grado de dependencia e interrelación existente entre las áreas operativas y administrativas, las cuales deben estar contenidas en el respectivo manual de organización y funciones.

- Sistema de control de riesgos, que corresponde a los mecanismos establecidos en la empresa para la identificación y administración de todos los riesgos que enfrenta. Incluye la evaluación permanente de dichos mecanismos, así como las demás acciones correctivas o mejoras requeridas según el caso.

- Sistema de información, que corresponde a los mecanismos destinados a la elaboración de información, tanto interna como externa, necesaria para desarrollar, administrar y controlar las operaciones y las actividades de la entidad. Comprende también las acciones realizadas para la difusión de las responsabilidades que corresponde a los diferentes niveles de la entidad, así como la remisión de información a las entidades supervisoras requeridas por las normas vigentes. Incluye, adicionalmente, las políticas y procedimientos para la utilización de los sistemas informáticos y las medidas de seguridad y planes de contingencia para dichos sistemas.

d) El sistema de control interno involucra a las autoridades, funcionarios, docentes, trabajadores y alumnos que forman parte de la entidad, por lo que la participación de cada uno de ellos deberá estar claramente definida en los manuales de organización y funciones, de políticas y procedimientos, de control de riesgos y en normas de naturaleza similar establecidas por la entidad.

e) El Órgano de Control Interno y la Oficina de auditoria interna serán responsables de la evaluación permanente del diseño, alcance y funcionamiento del sistema de control interno. A su vez, la sociedad de auditoría externa correspondiente, evaluará anualmente el sistema de control interno de la entidad. En ambos casos, dicha evaluación deberá realizarse de conformidad con las disposiciones emitidas por entes supervisores y de control y las normas internacionales de auditoría.

f) Las deficiencias del sistema de control interno identificadas en cualquier unidad de la entidad deberán ser reportadas oportuna y simultáneamente al los órganos respectivos, para la adopción de las medidas necesarias para su pronta corrección.

5. DEL CONSEJO DE UNIVERSITARIO Y RECTORADO.

a) El Consejo Universitario como órgano responsable del funcionamiento administrativo de la entidad conforme lo establecido en las normas, es el responsable del diseño del sistema de control interno, de su adecuado funcionamiento, apropiado seguimiento y de difundir la importancia del control interno dentro de la empresa. Las responsabilidades mínimas del Consejo, respecto al sistema de control interno, son las siguientes:

- Aprobar los manuales de organización y funciones, de políticas y procedimientos y demás manuales de la empresa;

- Adecuar de manera permanente los manuales antes citados a las operaciones y servicios que brinda la entidad, así como a los riesgos que asume, y revisarlos por lo menos anualmente;

- Adoptar las acciones necesarias para identificar y administrar los riesgos que la entidad asume en el desarrollo de sus operaciones y actividades;

- Establecer los incentivos, sanciones y medidas correctivas que fomenten el adecuado funcionamiento del sistema de control interno; y,

- Aprobar y velar por la asignación de los recursos necesarios para el adecuado funcionamiento del sistema de control interno.

b) El Rector, como funcionario ejecutivo de más alto nivel de la universidad pública tiene la responsabilidad de implementar y poner en funcionamiento el sistema de control interno conforme a las disposiciones del Consejo Universitario. Para tal efecto, deberá dotar a la entidad de los recursos necesarios para el adecuado desarrollo de dicho sistema. Asimismo, el gerente es responsable por el funcionamiento y efectividad de los procesos que permita la identificación y administración de los riesgos que asume la empresa en el desarrollo de sus operaciones y actividades.

6. ORGANO DE CONTROL INTERNO

Es el órgano fiscalizador de la entidad, asimismo es responsable en primera instancia del control de la institución, deberá velar por el cumplimiento de las disposiciones señaladas en el presente Reglamento, siendo sus responsabilidades mínimas las siguientes:

- Evaluar el diseño, alcance y funcionamiento del sistema de control interno, así como velar por su eficiencia y eficacia

- Informar al Consejo Universitario sobre el grado de cumplimiento de las políticas y procedimientos internos, problemas de control y administración interna detectados, así como del seguimiento de las medidas correctivas implementadas en función de las evaluaciones realizadas

- Evaluar permanentemente el desempeño de los auditores internos y externos, incidiendo en los aspectos relacionados con la eficacia y eficiencia del control interno.

7. DE LA ASAMBLEA UNIVERSITARIA:

Es responsable del seguimiento de lo dispuesto en el presente reglamento, debiendo adoptar las medidas que se consideren pertinentes para su adecuado cumplimiento.

REGLAMENTO DE AUTOCONTROL INSTITUCIONAL

Resulta necesario establecer normas, que respetando la autonomía institucional, permitan lograr la eficiencia y eficacia de la entidad, mediante un control empresarial adecuado.

OBJETO:

Regular el sistema y medios por los cuales la propia entidad debe mantener un activo control sobre su respectiva organización

BASE NORMATIVA

- Ley Universitaria

- Estatuto institucional

- Reglamento General de la Universidad

- Otras normas relacionadas

AUCONTROL INSTITUCIONAL

Es el sistema y medios que deben disponer la entidad, para mantener la eficiencia y eficacia de su gestión en armonía con el interés de sus asociados y de la comunidad en general

EFICIENCIA Y EFICACIA INSTITUCIONAL

EFICIENCIA.- Se entiende por eficiencia el mejor y más racional uso de los recursos humanos y materiales de que disponen estas organizaciones. En tal sentido, toda entidad debe lograr sus objetivos utilizado sus recursos progresivamente con el mayor rendimiento que técnicamente sea posible.

EFICACIA.- Se entiende por eficacia al logro de los objetivos propuestos por los asociados para el mejoramiento de su respectivo desarrollo personal y económico. En tal sentido, toda entidad debe tener como objetivos aquellos formulados y reclamados por sus propios asociados, previo adecuado conocimiento de éstos a las condiciones en que opera la empresa.

ORGANOS INTEGRANTES DEL AUTOCONTROL

El autocontrol institucional se realiza en forma integral sin perjuicio de las atribuciones que les corresponde a cada órgano según Ley.

Particularmente corresponde a: 1) La Asamblea de Asociados, 2) El Consejo de Administración, 3) Consejo de Vigilancia, 4) El gerente y la Oficina de auditoria interna

RESPONSABILIDADES

- La Asamblea Universitaria es el órgano encargado de supervisar la eficacia de la universidad.

- El Consejo Universitario es el órgano encargado de supervisar la eficiencia de la entidad .

- El Órgano de Control Interno y la Oficina de Auditoria Interna, son los órganos encargados de supervisar la legalidad de las acciones de la entidad, la veracidad de las informaciones proporcionadas a los asociados, a las autoridades y a la comunidad en general y la seguridad de los bienes de la entidad.

La Oficina de Auditoria interna debe realizar bajo responsabilidad arqueos de caja, valores y otros bienes, controles contables y legales permanentes y cuando la magnitud de la empresa lo permita, el desarrollo de auditorías operativas, de gestión, sistemas, financieras e integrales.

Las técnicas que deberá aplicar el para cumplir sus responsabilidades, son las siguientes:

- Técnicas de verificación ocular.- Que comprende la comparación, observación, revisión selectiva y el rastreo.

- Técnicas de verificación verbal.- Comprende la indagación.

- Técnicas de verificación escrita.- Comprende al análisis, conciliación y confirmación.

- Técnicas de verificación documental: Abarca la comprobación y la computación

- Técnicas de verificación física.- Comprende la inspección.

REGLAMENTO DE AUDITORIA INTERNA

1. ALCANCE

Las disposiciones del presente reglamento son aplicables a las dependencias de la entidad.

DEFINICIONES

- Actividades programadas: Evaluaciones que deben ser consideradas de manera permanente en el Plan Anual de Trabajo de Auditoría Interna.

- Actividades no programadas: Exámenes especiales que no se encuentran establecidos en el Plan y se realizan cuando se consideran necesarios para la evaluación del funcionamiento del sistema de control interno.

- Asamblea Universitaria: Asamblea de autoridades .

- Días: Días calendario.

- Contraloría: órgano de control

- Hechos significativos: Sucesos que exponen o que eventualmente puedan exponer a la entidad a riesgos que puedan tener impacto en su solvencia y liquidez, de tal manera que exista la posibilidad de afectar el cumplimiento de sus obligaciones con sus socios.

- Identificación y administración de riesgos: Determinación, medición, monitoreo y control de los riesgos que asume la empresa.

- Manual de Auditoría Interna: Documento que contiene las políticas, funciones, procedimientos y técnicas de auditoría utilizados para evaluar el funcionamiento del sistema de control interno de la entidad.

- Plan: Plan Anual de Trabajo de Auditoría Interna que contiene los lineamientos generales, objetivos y alcance del programa de auditoría, cronograma y actividades programadas que se desarrollarán durante cada ejercicio económico

- Sistema de control interno: Conjunto de políticas, procedimientos y técnicas de control establecidas por la entidad para alcanzar una adecuada organización administrativa, eficiencia operativa, confiabilidad de los reportes, apropiada identificación y administración de los riesgos que enfrenta y cumplimiento de las disposiciones legales que le son aplicables.

2. RESPONSABILIDAD DE LA ASAMBLEA Y DEL CONSEJO UNIVERSITARIO.

La Asamblea, como autoridad suprema de la entidad y responsable en primera instancia del control de la misma, debe adoptar las acciones necesarias para que la Oficina de auditoria Interna realice las funciones de un adecuado seguimiento del cumplimiento de las disposiciones del presente reglamento. El Consejo es responsable de proporcionar los recursos y demás facilidades que resulten necesarias para el desarrollo de dichas funciones.

1. DE LA LABOR DE AUDITORIA INTERNA

a) Los encargados de realizar la labor de auditoría interna de acuerdo con lo establecido, deberán tener la independencia suficiente para cumplir sus funciones de manera efectiva, eficiente y oportuna, contando para ello con todas las facultades necesarias para el logro de sus objetivos. Todos ellos deberán estar efectivamente separados de las funciones operativas y administrativas de la empresa.

b) Las funciones de auditoría interna son las siguientes:

- Evaluar el diseño, alcance y funcionamiento del sistema de control interno, así como velar por su eficiencia y eficacia.

- Evaluar el cumplimiento de las disposiciones legales que rige a la entidad.

- Evaluar el funcionamiento de los sistemas informáticos y los mecanismos establecidos por la entidad para la seguridad de los mismos

- Evaluar el cumplimiento de las políticas, manuales, procedimientos, planes de contingencia y demás normas internas de la entidad, así como proponer, de ser el caso, modificaciones a los mismos.

- Efectuar el seguimiento permanente de la implementación de las observaciones y recomendaciones por los auditores externos.

- Elaborar el Plan y ponerlo en conocimiento de Consejo, el Rector; así como cumplir con las actividades programadas y elaborar los informes que se deriven de las mismas

- Realizar actividades no programadas cuando se considere conveniente o ante requerimiento de la Asamblea o por sugerencia del Consejo o el Rector.

- Mantener un archivo actualizado de todos los manuales y demás normas iteras de la entidad, así como de aquellos documentos que determine los órganos supervisores y de control

- Comunicar al Consejo y a los órganos supervisores y de control, de manera inmediata y simultánea, la ocurrencia de hechos significativos, una vez concluidas las investigaciones correspondientes.

- Evaluar el cumplimiento de aquellos aspectos que determinen los órganos supervisores y de control