Con más de 10,000 productos con marcas como Ricolino, Sanissimo, Milpa Real, Barcel, Plusvita, Donuts, Takis etc., Grupo Bimbo es la panificadora líder por producción y ventas a nivel mundial, cuantificadamente representa el 4.5% del mercado global, pues tiene presencia en 32 países con un reporte en ventas por US$15.0 Bn.

Existen 4 mercados que conforman el 100% de las ventas para Grupo Bimbo; Norte América simboliza el 50%, México contribuye en un 31%, mientras que Sudamérica y EAA (Europa, Asia y África), un 10% y 9% respectivamente.

El alcance y la influencia de GB es exorbitante, pues sustenta 199 plantas alrededor de todo el mundo, +3.3 millones de puntos de venta y con cuenta con +138,000 colaboradores, además de que se presume que disfrutan de una de las redes de distribución más grandes del mundo.

Aunado a esto, GB es pionero en la fusión entre la sustentabilidad en la empresa y sentar las bases que formalizan su aplicación. Más de 130 plantas, casi el 70% de todas las plantas, están certificadas bajo los estándares del Global Food Safety Initiative (la comunidad GFSI trabaja de forma voluntaria y está compuesta por los principales expertos mundiales en inocuidad alimentaria), 7 centros de innovación y 2 laboratorios de alimentos trabajan en la mejora de perfiles nutrimentales y creación de nuevos productos avalan su trabajo, además, para el 2017, 47% del portafolio forma parte de las categorías Best & Better, en general, GB es el primer lugar en el ranking de Merco como la empresa más responsable de México desde el 2014.

FINANCE

En cuanto a la relación que hay entre las ventas y la utilidad operacional para GB, se tiene desde el 2016 un crecimiento sostenido hasta el 2018, donde, históricamente desde 2016, el último año ha sido el más significativo con un importe en ventas de 288.3 billones de pesos mexicanos y una utilidad operacional de 31.7 billones de pesos, siendo las ventas netas el factor que ha reportado un crecimiento constante.

MARKET CAPITALIZATION

Bimbo hoy en día tiene un precio por acción de $40.77 listado en el IPC, con 4,703,200,000 acciones en circulación, lo que nos da como resultado una capitalización bursátil de 192.13B (valor de la compañía a precio de mkt) que en el mercado mexicano nos indica que este corporativo tiene un tamaño “Mids- caps” (tomando como parámetro de medida la capitalización de mercado de AMXL por 986.21B y OMAB por 45.63B). En otras palabras, el valor patrimonial de esta empresa puede entenderse en gran parte por este número.

Comportamiento de los rendimientos de GB del año 2018

PERFORMANCE AND RISK

Tomando como base todo el año 2018, los datos históricos de rendimiento nos muestran un desempeño promedio negativo de -1.35% (con base al precio de cierre mensual de la acción).

Por otro lado, la valoración del riesgo calculada para este periodo (desviación estándar histórica), es del 5.73%.

El riesgo sistemático para GB está representado por 0.66, lo que puede considerarse un valor defensivo, pues posee para el mercado un menor riesgo, es decir, la acción de GB se moverá un 66% de lo que se mueva el IPC.

Bajo el entendido de que la beta de GB no será diversificable y una vez descontada la tasa libre de riesgo, además del rendimiento del mercado, podemos llegar a la valoración de este activo esperando una tasa de rendimiento del 2.2% (Capital Asset Pricing Model), lo cual comparado con el desempeño histórico de -1.35% nos indica claramente que este activo no necesariamente es la mejor opción de inversión en este momento.

WORKING CAPITAL MANAGMENT AND PROFITABILITY

Haciendo un análisis sobre el ciclo financiero de la empresa, encontramos una sana administración financiera una vez determinado el ciclo de conversión de efectivo de BIMBO, dado que; para el año 2018 GB tiene a su favor entre uno y dos días, número que nos indica que no será necesario recurrir a algún tipo de financiamiento para pagar deudas, dicho de otro modo, “los clientes pagan a los proveedores”.

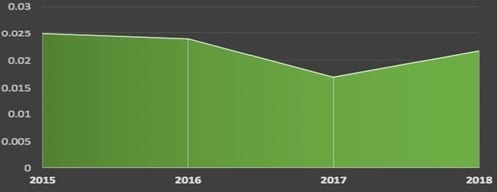

Comportamiento del ROI desde 2015 Grupo Bimbo

Según el rendimiento sobre la inversión (ROI) o rendimiento sobre los activos totales (ROA), GB ha tenido un desempeño del 2.18% durante el 2018, cifra que se ve principalmente sensibilizada por la utilidad neta directamente, más que simplemente por las por las variaciones en los ingresos/ventas, dado el análisis DuPont. Esto quiere decir que para hacer más atractiva la inversión en este corporativo, GB tendría que optimizar el manejo de sus gastos generales, reducir su deuda a largo plazo, reducir los recursos innecesarios (personal y materiales), incluso sería necesario hacer un análisis introspectivo sobre los costos de inventario; ; si el costo óptimo es factible de acuerdo con la respuesta del proveedor de GB, etc., para poder obtener un mayor margen de utilidad y de esa manera incrementar el rendimiento sobre la inversión o rendimiento sobre los activos totales.

VALUATION

En general, los accionistas están dispuestos a pagar hasta 2.24 veces el precio en libros de BIMBO, lo que nos indica que tiene menor bursatilidad en comparación al promedio del sector, dado que el Price to Book de la industria es de 4,01.

Comparando el precio con respecto a la cantidad de flujo de efectivo que la compañía genera por acción “Price to Free Cash Flow”, GB negocia sus acciones (stock Price) 53.94 veces el flujo de efectivo por acción.

BIMBO cotiza 45.37 veces su precio por EPS (ingreso por acción), es decir, los accionistas están pagando 45.37 por cada peso en ganancias de GB.

Para esto, resulta interesante comparar el 31.18 que la industria cobra por cada peso en ganancias, que al ser menor desfavorece a GB, pues se deduce que las acciones de BIMBO están sobrevaloradas en comparación del sector.

REFERENCIAS

- https://www.investing.com/equities/bimbo-a

- https://www.investing.com/indices/ipc

- https://www.investing.com/equities/america-movil-l

- https://www.investing.com/equities/oma-b