El desarrollo de profesionales competentes en las Ciencias Contables y Financieras es una tarea importante en nuestros días.

Garantiza la integración de conocimientos, la autorregulación y autorreflexión de los educandos, la formación y desarrollo de habilidades, valores, actitudes y aptitudes que transitan por vías de adquisición de la información en correspondencia con la personalidad del individuo.

En la carrera Licenciatura en Contabilidad y Finanzas se direccionan los esfuerzos, en la formación y desarrollo de competencias profesionales dentro de las cuales se encuentra: el registro de hechos económicos, que es el tema que se aborda en esta investigación a partir de la creación de un sistema de actividades que contribuye al desarrollo de la competencia: registrar hechos económicos en empresas comercializadoras para los estudiantes de la carrera de Contabilidad y Finanzas.

Palabras claves: sistema de actividades, registro de hechos económicos, competencias profesionales.

Introducción

Uno de los retos más significativos que hoy día tiene la educación superior, es la formación de profesionales con una sólida instrucción y educación, que desarrollen capacidades para convertirse en verdaderos creadores y transformadores. Autores como: Álvarez de Zayas (1999); Freire (1993) y Castellanos (1999) expresan que la formación profesional es un proceso sistemático y dirigido, encaminado al desarrollo multilateral del hombre para cumplir determinado papel en el sistema de relaciones sociales en que está inmerso.

La enseñanza superior, en el contexto internacional, dosifica sus currículos a partir de programas que tienen implícito la formación y desarrollo de competencias para cada una de las especialidades.

En Cuba, aún se tratan los planes de estudios con una desagregación en los programas de las disciplinas del currículo base, propio y optativo-electivo basados en conocimientos, habilidades y valores sin sentar las pautas en término de competencias. A este fenómeno no escapan las Ciencias Contables-Financieras. Se han dado algunos pasos en función del perfeccionamiento de los planes de estudios, desde el plan de estudio A hasta el plan de estudio D modificado, vigente en la actualidad, que establecen modificaciones para mejorar la formación integral del futuro graduado en la licenciatura en Contabilidad y Finanzas, pero aún persiste el modelo tradicional que excluye la concepción de competencias. Por lo que el objetivo de la investigación es elaborar un sistema de actividades para el desarrollo de la competencia profesional: registrar hechos económicos.

La base metodológica de la investigación está sustentada por la dialéctica- materialista como método rector del conocimiento. Se utilizan métodos teóricos y empíricos como son: histórico-lógico, analítico-sintético, enfoque de sistema .y revisión de documentos.

Desarrollo

El concepto de “competencia” apareció por primera vez relacionada con el lenguaje en 1957 en los trabajos iniciales de Chomsky sobre “la forma del lenguaje”, cuando la vinculó con el término “competente”. Chomsky, Piaget (1983), “Teorías del lenguaje. Teorías de aprendizaje”. Ed. Crítica, Grijalbo, Barcelona.68. Colectivo Amani. asume la competencia como un concepto clave en su teoría para explicar la cualidad humana de aprender la LM, cualquiera que esta sea. Su teoría explica la intuición consciente o no, del hablante nativo para hacer uso de su LM, su conocimiento interior e inconsciente del sistema internalizado.

En la comunidad científica cada día crece el número de estudiosos que investigan las competencias en diferentes contexto autores como: Mc Clelland (1973), Boyatzis (1982), Fernández (1997), Cuesta (2000), Levy (2000), Le Boterf (2000), Hernández (2001), González (2002), Parra (2002) Centro de Estudios Educacionales del ISPEJV (2002), Villa & Poblete, (2004), Schneckerberg & Wildt, (2005); Mulcahy (2006),Castellanos (2007), Ojeda (2008). Alonso, (2009); Cabrerizo, Rubio & Castillo, (2010); García & Morillas, (2011), Rodicio & Iglesias,( 2011),Tejeda (2012), Perea y Hernández (2013), Morán, Cardoso, Cerecedo y Ortíz (2015). Se refieren sus consideraciones en cuanto a la competencia en el ámbito laboral, educativo, psicológico o profesional.

El enfoque de la formación por competencias supera los métodos de formación tradicionales en el ámbito informacional. Exige un proceso de aprendizaje diferente; una nueva filosofía y pedagogía, la pedagogía informacional, que resalta el papel activo del estudiante y utiliza variados medios didácticos favorables al desarrollo de las competencias informacionales. Asimismo, los métodos de formación por competencias son fundamentales progreso de la eficacia de la educación superior y en el plano social en general.

En la formación y desarrollo de la competencia confluye la apropiación y aplicación de los saberes en la actividad profesional. Esta se suscita en plena relación con el desempeño profesional que se va expresando en el proceso de formación a tono con los criterios establecidos. Por consiguiente, el proceso de formación , desarrollo e integración se constituye en el modo de expresión por el profesional del desarrollo alcanzado en las competencias, las que cualifican y distinguen el cumplimiento de las exigencias socio laborales en los contextos donde cumple las actividades, tareas o roles inherente a la realización de las funciones y procesos asociados a la profesión. Este se sintetiza en la relación dialéctica entre la polivalencia, la flexibilidad y la integralidad de su actuación.

En la especialidad de Contabilidad y Finanzas es necesaria la formación integral de sus futuros egresados, para ello se hace vital un proceso formativo, de desarrollo y desempeño de competencias profesionales, inherentes a su perfil ocupacional. Por tal motivo, se hace necesario el desarrollo de competencias profesionales en todas las especialidades a partir de que las mismas permiten al hombre poder realizar una determinada tarea en el transcurso de la actividad.

Las Ciencias Contables y Financiera establecen en el contexto internacional una serie de competencias a formar y desarrollar, por el futuro egresado de la licenciatura en Contabilidad y Finanzas. Estas se manifiestan, en los diseños curriculares de los programas que integran los planes de estudio. Sin embargo, hasta nuestros días en el contexto cubano, se trabaja sobre sistemas de conocimientos y habilidades en los programas de disciplinas y asignaturas que conforman el currículo y con ello tributan al modelo del profesional. Esto ocasiona la ausencia de concepciones en torno a las competencias a potenciar y con ello, formaciones desfragmentadas que intervienen en el desarrollo integral del futuro profesional.

En el contexto educativo cubano se concibe el registro de hechos económicos por personalidades como: Ocaña (2002), Espinosa (2005), Jiménez (2009), Cisneros y Expósito, Ramírez, Coba (2012), como una habilidad, quedando ausente su carácter interdisciplinario, transversal, sobrepasando la arista cognitiva abordada solo teniendo en cuenta el sistema de conocimientos , habilidades y valores despojada de su configuración sicológica como parte de la personalidad, manifestándose su aplicación en el desempeño profesional. Sin tener en cuenta que en el ámbito laboral, es de vital importancia la apropiación de competencias en la profesión y en la especialidad de Contabilidad y Finanzas los sistemas contables que se operan por contadores y económicos precisan el registro de hechos económicos como punto de partida para el procesamiento de la información contable financiera de allí la necesidad de la formación de la competencia registrar hechos económicos y con ello un ssistema de actividades para el desarrollo de la competencia objeto de estudio.

La concepción del sistema de actividades supone cambios profundos en la preparación del estudiante como gestor de sus conocimientos, en el nuevo modelo que les permita resolver los problemas que se le presentan en su profesión. Con el fin de dirigir este proceso de formación, dándole cumplimiento a sus dos ideas rectoras fundamentales: la unidad entre educación e instrucción y el vínculo del estudio con el trabajo.

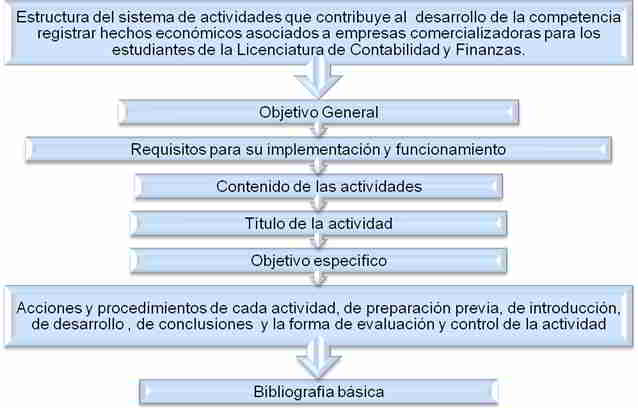

La figura 1 muestra la estructura del sistema de actividades que contribuye al desarrollo de la competencia registrar hechos económicos en empresas comercializadoras para los estudiantes de la Licenciatura de Contabilidad y Finanzas.

Estructura del sistema de actividades que contribuye al desarrollo de la competencia registrar hechos económicos asociados a empresas comercializadorasA continuación se presentan las actividades del sistema que se propone.

- Actividad No. 1

Título: “Test de conocimientos”.

Objetivo: identificar las palabras claves que hacen que la idea o concepto que se le presente tenga sentido.

Introducción: el profesor explicará todo que este test se realizará de forma individual para medir el grado de incorporación de los contenidos abordados en la disciplina de Contabilidad, tanto teórica como práctica.

Desarrollo: la actividad se desarrollará de forma individual mediante la técnica participativa: completamiento de conceptos contables. El ejercicio será repartido a cada uno de los alumnos que trabajarán durante aproximadamente 15 minutos. Los 15 minutos siguientes serán para debatir sobre los conceptos e ideas que se crearon a partir de las palabras que se colocaron en los espacios en blanco.

Figura 2. “Test de conocimiento”.

Actividad 1

Con el propósito de medir sus conocimientos teóricos sobre la disciplina Contabilidad, se les presenta a continuación, un conjunto de ideas o conceptos que están incompletos en la cual usted deberá colocar en los espacios en blanco la(s) palabra(s) que haga(n) que dicha idea o concepto tenga sentido.

- La contabilidad es un _____________ para _____________ procesar y _____________ información financiera a los encargados de tomar decisiones.

- Las reglas que rigen la forma en que los contadores miden, procesan y comunican la información financiera caen bajo el título de _____________ de la _____________ _____________ Aceptados.

- Una entidad contable es una _____________ o una sección de una _____________ que se distingue de otras organizaciones y personas como una unidad _____________ por separado.

- La ecuación contable en su forma más común es _____________ = _____________ + _____________ _____________.

- Los documentos de negocios que presentan la información financiera de la entidad a personas y organizaciones fuera del negocio se conocen como _____________

- El estado que refleja un resumen de ingresos y gastos de una entidad en un período de tiempo se conoce como _____________ de _____________.

- El balance general relaciona todos los _____________, _____________ y el _____________ _____________ de una entidad en una fecha determinada.

- El estado del capital contable presenta un resumen de los cambios que ocurrieran en el _____________ _____________ de la entidad durante un período específico de tiempo.

- Se denomina _____________ a los recursos económicos que posee un negocio y que espera serán útiles para la empresa.

- El pago de una cuenta por pagar disminuirá un _____________y un _____________.

- La cuenta se puede contemplar bajo la forma de la letra _____________. El lado derecho es el lado del _____________ y el izquierdo es el lado del _____________.

- Se denomina _____________ de _____________ a la relación de todas las cuentas con sus saldos en el mayor.

- El mayor contiene le registro de cada cuenta, agrupa y numera las cuentas por categorías en el orden siguiente: _____________, _____________, capital contable, _____________ y gastos.

- El total de débitos y créditos en el balance de comprobación son iguales cuando se ha llevado a cabo de forma correcta la _____________ por partida _____________.

- Según el principio de los ingresos, el ingreso se registra después que se ha _____________, pero no antes.

- El principio de _____________ proporciona pautas en la contabilización de los gastos.

- Los asientos de ajustes, que son la clave para la contabilidad sobre la base de acumulaciones, se elaboran antes de preparar los _____________ _____________.

- El dispositivo de resumen que existe para comodidad del contador, el cual ayuda a relacionar los saldos ajustados de las cuentas y a detectar posibles errores se denomina _____________ de _____________.

- Los _____________ son derechos de personas ajenas, que constituyen _____________ que deberán ser _____________ en los términos que convienen las partes.

- Se conoce como _____________ _____________ o _____________ al financiamiento realizado por los dueños.

- Los _____________son los decrementos en los beneficios económicos producidos a lo largo de un ejercicio contable, dando como resultado la disminución del patrimonio.

- Un incremento de los beneficios económicos producidos en un período contable y que incrementa el patrimonio neto se conoce como _____________.

Evaluación: la evaluación será individual. Si un alumno se equivoca en la respuesta, otro estudiante podrá responderla y la evaluación del primero dependerá de la pregunta que el segundo estudiante le haga sobre la base del ejercicio en correspondencia.

Conclusiones: Se realizarán las siguientes preguntas:

- ¿Qué ha significado la actividad para el grupo?

- En su modo de ver ¿qué ha sido lo más importante de la actividad?

- ¿Se sintieron seguros con las afirmaciones tomadas y las respuestas dadas?

- Actividad No. 2:

Título: “Ordenar las oraciones”.

Objetivo: abordar ideas esenciales para la Contabilidad en empresas comercializadoras.

Introducción: el profesor explicará todo que este test se realizará de forma individual para medir el grado de incorporación de los contenidos abordados en la disciplina de Contabilidad, tanto teórica como práctica.

Desarrollo: la actividad se desarrollará de forma individual. El ejercicio será repartido a cada uno de los alumnos que trabajarán durante aproximadamente 10 minutos. Los 10 minutos siguientes serán para debatir sobre las ideas que se crearon a partir de las palabras que se colocaron en los espacios en blanco.

Figura 3. “Ordenar las oraciones”.

Actividad 2

A continuación se le presenta un grupo de oraciones que están desorganizadas. Se le pide que las organice en un orden lógico.

- El de ingreso negocio un principal comercializador son ventas las.

- Costo principal gasto el es vendido mercancías comercializadas de negocio un de las de.

- Ventas netas las brutas vendidas de menos costo el mercancías conoce se las como utilidad.

- Comercializadora activo el son inventarios principal de empresas una los.

- Factura produce el compra/venta es mercantil operación documento la que por se una de.

- Inventarios período entidad asientos comercializadora la hace de del final del.

- Pago recompensa descuento un pronto por una es compras sobre el.

Evaluación: la evaluación será individual con un máximo de 5 puntos. Sin un alumno se equivoca en la respuesta, otro estudiante podrá responderla y la evaluación del primero dependerá de la pregunta que el segundo estudiante le haga sobre la base del ejercicio en correspondencia. En caso de no contestar satisfactoriamente se le evaluará de mal (2 puntos).

Conclusiones: se realizarán las siguientes preguntas:

- ¿Qué ha significado la actividad para el grupo?

- En su modo de ver ¿qué ha sido lo más importante de la actividad?

- ¿Se sintieron seguros con las afirmaciones tomadas y las respuestas dadas?

- Actividad No.3:

Título: “Sopa de palabras”.

Objetivo: identificar los conceptos contables a través de una sopa de palabras.

Introducción: el profesor explicará todo lo relacionado con el juego mediante un diálogo abierto que sostendrá con los estudiantes. Se determinará las nociones cognoscitivas, o sea, los elementos inductivos.

Desarrollo: la actividad se desarrollará de forma individual. El ejercicio será repartido a cada uno de los alumnos que trabajarán durante aproximadamente 15 minutos. Los 15 minutos siguientes serán para debatir sobre los conceptos e ideas que se crearon a partir de las palabras que se colocaron en los espacios en blanco.

Figura 4. “Sopa de palabras”.

| Actividad 3

A continuación se les presenta un grupo de conceptos. El significado de cada uno de ellos está en una sopa de palabras. Usted debe de llegar al concepto correcto

seleccionando la palabra a la cual se refiere. Las mismas pueden estar en diagonal, vertical u horizontal. El llenado puede ser en todos los sentidos. |

Fuente: elaboración propia.

Figura 10.1. “Preguntas para la sopa de palabras”.

Preguntas:

- Dinero depositado en bancos ya sea en monedas, billetes cheques, órdenes de dinero y cheque de viajeros.

- Documento utilizado para formalizar las ventas de productos y las prestaciones de servicios que se efectúan.

- Es un documento provisional en casos en que no existan condiciones para efectuar la facturación en el momento de la entrega.

- Se refiere a la tarjeta como documento en el cual se controlan las existencias, en unidades físicas, de inventario en el almacén, mediante el registro de movimiento de entrada y salida de las mismas.

- Empresa u organismo que se dedica a hacer operaciones financieras con el dinero depositado por sus clientes o accionistas.

- Sociedad de naturaleza mercantil, cuyo capital se encuentra dividido en partes, denominadas acciones, las cuales se caracterizan por su fácil transmisibilidad y atribuyen a su titular la condición de socio, quien disfruta del beneficio de la responsabilidad limitada frente a las deudas asumidas con la sociedad, y de no responder de las deudas que la sociedad contraiga frente a terceros.

- Una parte del capital social representada por un título transmisible y negociable y en que se materializa el derecho del asociado. (Plural)

- Instrumentos financieros reflejados en un documento escrito en el que se estipula que el emisor adeuda al tenedor una determinada cuantía por la que le pagará ciertos intereses, además del principal, en determinadas fechas pre- acordadas. Suelen ser emitidos por grandes empresas y por los gobiernos, como medio de emitir deuda pública que les permita financiarse a corto y largo plazo.

- Cuando los ingresos superan a los gastos existe.

- Valor de sacrifico hecho para adquirir bienes o servicios.

- Acción del término contable que denota la disminución en el valor de un activo debido a: deterioro físico o desgaste natural; desuso; repentina declinación en el precio del mercado o del valor comercial.

- Operación por medio de la cual se halla la ganancia o interés que produce una suma de dinero o capital, prestado a un tanto por ciento dado y durante un tiempo determinado.

- Parte o rama de la contabilidad que trata de la revisión, comprobación, exposición y presentación de los hechos económicos de cualquier tipo de organización mediante el examen, estudio y análisis de los libros de contabilidad, comprobantes y demás evidencias. (Verbo)

- Tipo de operación comercial que se utiliza generalmente en instituciones bancarias y son préstamos que éstos otorgan a terceros y cuyo respaldo o garantía está representado por la mercancía que quedará gravada hasta la cancelación parcial o total de la deuda.

- Se refiere al activo fijo de larga duración que son palpables.

- Documento primario en el cual se registran todos los trabajadores de la entidad que perciben salarios y que les corresponden haberes por diferentes conceptos, obteniéndose la conformidad del cobro mediante la firma en este documento.

- Se refiere al activo fijo que se utiliza en operaciones del negocio, pero no tienen sustancia física, representan derechos legales.

- Siglas en español del método de costo de inventario basado en el supuesto de que los primeros artículos y/o materias primas en entrar al almacén o a la producción son los primeros en salir de él.

- Sirve de acciones que se extienden por todas las actividades de la entidad. Este proceso tendría que ser evaluado constantemente, y variará en la misma medida que cambien las características de la organización.

Fuente: elaboración propia.

Evaluación: el profesor recogerá el ejercicio a cada uno de los alumnos y en conjunto con las evaluaciones orales dará posteriormente la nota final de la clase.

Conclusiones: se realizarán las siguientes preguntas:

- ¿Qué le ha sugerido la actividad desde la arista técnico – práctica?

- ¿Se sintieron seguros con las afirmaciones tomadas y las respuestas dadas?

- Actividad No.4:

Título: “Discusión de gabinete”.

Objetivo: representar un colegio de compras con el fin de analizar los inventarios en lento movimiento y ociosos, así como los productos que caducarán próximamente. Igualmente se dará seguimiento a los pedidos pendientes, y serán valoradas las solicitudes de compras propuestas por los diferentes departamentos de la entidad.

Introducción: el profesor explicará la importancia que tiene los inventarios para las empresas comercializadoras y que su eficiente control repercute en beneficios para la entidad. Igualmente abundará sobre lo necesarias que son las reuniones de compras para este tipo de empresas, pues es aquí donde se ventilan todos los desabastecimientos para satisfacer las necesidades de los clientes.

Desarrollo: el procedimiento a seguir para el desarrollo del juego es el siguiente:

- Se constituirá un grupo de 5 personas las cuales representarán al director de la entidad, el subdirector económico, el subdirector comercial, el subdirector de compras y la secretaria.

- Este grupo escenificará delante de todos los alumnos un colegio de compras en el cual se analizarán los inventarios de la empresa, se seguirá el comportamiento de los pedidos y se valorarán las solicitudes de compras. Además de la información brindada de antemano por el profesor, los estudiantes deberán de investigar en empresas comercializadoras del territorio cómo se efectúan este tipo de reunión y cuáles son los temas que se tratan.

- Cada miembro del colegio tendrá a su haber un pequeño guion sobre la situación a tratar.

- La reunión será presidida por el director de la entidad, le sigue por este orden: el subdirector económico, el subdirector de compras, el subdirector comercial. La secretaria tomará notas de lo que se acuerde en la reunión y al final resumirá las decisiones tomadas.

- El profesor entregará de antemano a todos los estudiantes un documento en el cual abordará los puntos claves de esta actividad. Este documento servirá para que los estudiantes valoren las ideas, acuerdos y decisiones que sean adoptadas por este colegio de compras.

- Al terminar la reunión se abre una discusión general, esta debe analizarse tomando en cuenta la información recogida por todas las opiniones dadas. Los alumnos se apoyarán en los materiales que tienen a su haber para vincular los temas abordados en este colegio de compras con las clases de Contabilidad.

Evaluación: el profesor evaluará a los miembros del colegio por el desarrollo de su actividad. Igualmente el resto de los estudiantes se podrán evaluar por su participación y comentarios.

Conclusiones: se realizarán las siguientes preguntas:

- ¿Qué le ha sugerido la actividad desde la arista teórico – práctica?

- ¿Se sintieron seguros con las afirmaciones tomadas y las respuestas dadas?

Actividad No.5:

Título: “Notidebate económico”.

Objetivos: analizar informaciones contables – financieras de empresas comercializadoras del territorio.

Realizar un diagnóstico de una situación o problema que desde el punto de vista contable afecte la comercialización de la entidad.

Introducción: el profesor explica que se realizará la actividad dividiendo al grupo en pequeñas islas de 5 ó 6 estudiantes. Cada isla tendrá un reportero que es el encargado de transmitir la información obtenida por el grupo en la empresa comercializadora. Desarrollo: el procedimiento a seguir para el desarrollo del juego es el siguiente:

- Dividir a los participantes en pequeños grupos de 5 o 6 estudiantes y a cada grupo se le asigna una empresa comercializadora del territorio.

- En el aula, ésta se organizará de tal forma que quede dividida por pequeñas islas las que serán habitadas por los estudiantes de los pequeños grupos.

- Los estudiantes en las empresas contactarán a los miembros del consejo de dirección y les pedirán informaciones sobre la marcha del proceso contable y comercial de la entidad. De todas las informaciones los alumnos tomarán las que a su criterio tengan un peso importante. Estas informaciones tienen que tener un enganche que sea capaz de generar intercambios entre todos y que salgan soluciones al problema o, si por el contrario, no es un problema identificar las fortalezas que condujeron al buen camino de entidad.

- Cada grupo tendrá un reportero cuya tarea es presentar la información al resto del aula y abrir el debate con preguntas e ideas.

- Los grupos con anterioridad tuvieron que analizar y procesar la información para su presentación en el “notidebate económico”. Para ello se auxiliarán de los métodos y técnicas estudiados en clases.

Evaluación: el profesor evaluará a los estudiantes por el desarrollo de su actividad. Igualmente el resto de los estudiantes se podrán evaluar por su participación, comentarios y preguntas que le puedan realizar al resto de los grupos.

Conclusiones: se realizarán las siguientes preguntas:

- ¿Qué le ha sugerido la actividad desde la arista teórico – práctica?

- ¿Se sintieron seguros con las afirmaciones tomadas y las respuestas dadas?

- Desde el punto de vista empresarial: ¿qué decisiones se tomaron erróneamente o todo lo contrario? En caso de ser el decisor de alguna de ellas: ¿cuál sería su postura al respecto?

- Actividad No.6:

Título: “Mesa redonda”

Objetivos: representar un consejo de dirección en el cual se analice el cierre económico de una empresa al cierre de un período contable de un año.

Introducción: el profesor explicará la necesidad de analizar por parte de la alta dirección de cualquier entidad los Estados Financieros como el proceso clave para tomar decisiones acertadas y eficientes. Igualmente hará mención de lo útil que resulta utilizar las diferentes técnicas que existen para analizar estos estados. Por otra parte aclarará el por qué se utiliza la técnica de la Mesa redonda.

Desarrollo: el procedimiento a seguir para el desarrollo de la actividad es el siguiente:

- Se constituirá un panel integrado por cuatro personas, las cuales representarán al director de la empresa quien guiará la discusión del tema, el subdirector económico es el encargado de presentar los resultados financieros, el subdirector comercial es el responsable de explicar las estrategias comerciales y el subdirector de compra evaluará el tema de los inventarios.

- El tema a tratar es la presentación y el análisis de los resultados económicos y financieros del cierre contable de un año en una empresa comercializador a partir del Balance de Resultados y el Balance General.

- Para este análisis es importante que el que realice el papel de subdirector económicos tenga dominio de las partidas que conforman los Estados Financieros mencionados en el punto anterior, así como de las diferentes técnicas para analizar estos estados y su influencia en la toma de decisiones, como: análisis horizontal y vertical, variaciones absolutas y porcentuales, cálculo del equilibrio y de razones financieras, entre otras.

- Tanto el subdirector de compras como el comercial presentarán un grupo de ideas que posibiliten tener un mejor rendimiento en los inventarios como de la comercialización de sus productos, respectivamente partiendo de las partidas correspondientes que se muestran en los Estados Financieros.

- Los estudiantes que formarán parte del panel serán insertados –previa coordinación del profesor- en una empresa comercializadora en la que serán partícipes del análisis por parte del consejo de dirección de estos temas.

Evaluación: el profesor evaluará a los estudiantes por el desarrollo de su actividad. El resto de los estudiantes serán evaluados por las preguntas que puedan hacerles a los miembros del panel.

Conclusiones: se realizarán las siguientes preguntas:

- ¿Qué le ha sugerido la actividad desde la arista teórico – práctica?

- ¿Se sintieron seguros con las afirmaciones tomadas y las respuestas dadas?

Conclusiones

El sistema de actividades contribuye al desarrollo de la competencia registrar hechos económicos asociados a empresas comercializadoras de la carrera de Licenciatura de Contabilidad y Finanzas.

La estructura del sistema de actividades facilita la superación de los estudiantes y a su vez constituye una vía para la sistematización de los conocimientos, habilidades, valores, actitudes.

El sistema de actividades permite una mejor preparación de los estudiantes en la Ciencia Contable-Financiera.

Bibliografía

- Angulo, N. (2003). Normas de Competencia en Información. Revista de Biblioteconomía y Documentación. [On line]. no 11. Disponible en: http://www2.ub.es/bid/consulta_articulos.php?fichero=11angul2.htm [Consultado: 12 de febrero de 2015]..

- Argüelles, A., & Gonczi, A. (2001). Educación y capacitación basada en normas de competencias: una perspectiva internacional. México: Limusa, p. 22.

- Baebero, J.M. (2004). Saberes hoy: diseminaciones, competencias y transversalidades. Revista Iberoamericana de Educación. [On line] no 32. Disponible en: http://www.campusoei.org/revista/rie32a01.htm [Consultado: 11 de enero de 2015]

- Benatuil, D. & Laurito, M. J (2014).Algunas reflexiones a catorce años de la implementación de los modelos de formación por competencias en educación superior. RAES. Revista Argentina de Educación Superior. . [On line] no 8. Disponible en: http://www.dialnet.unirioja.es/descarga/articulo/4753893.pdf [Consultado: 11 de abril de 2015]

- Cuesta, A. (2001).Gestión por competencias. La Habana: Editorial Pueblo y Educación.

- Lindsay, B. (2006). Making the most of instruction for adult learners. Library Instruction

- Round Table News [On line] Disponible en: http://www3.baylor.edu/LIRT/lirtnews/2006/mar06.pdf [Consultado: 21 de enero 2015]

- Miguel, de (Dir). (2005). Modalidades de enseñanza centradas en el desarrollo de competencias. Orientaciones para promover el cambio metodológico en el Espacio Europeo de Educación Superior. Oviedo: Universidad de Oviedo, p. 109-114.

- Quindemil, E.M (2010) Desarrollo de competencias informacionales en estudiantes de Bibliotecología y Ciencias de la Información en La Habana. Propuesta de un modelo de formación. (Tesis doctoral, Universidad de Granada). Disponible en: http://digibug.ugr.es/bitstream/10481/15417/1/19565604.pdf [12 de diciembre 2014]

- Ramírez, M. (2012). La capacitación de bibliotecarios es importante para el desarrollo del país. Ponencia presentada en la Biblioteca Lincoln, Embajada de los Estados Unidos. Disponible en: http://www.flacsoandes.org/encuentrosbibliotecasuniversitarias/images/stories/Monica_Ramirez_FLACSO.pdf [12 de diciembre 2014]

- Rodríguez, S. (2009). Las competencias profesionales en las ciencias de la información. Acimed 20(1). [on line]. Disponible en: http://www.bvs.sld.cu/revistas/aci/vol20_1_09/aci03709.htm [consultado: 21 septiembre 2014]

- Tejeda, R. (2014). Instrumento para determinar y estructurar el sistema de competencias profesionales en las IES [documento en CD-ROM].

- Vargas, F. (1999). Formación por competencias: instrumento para incrementar la empleabilidad. Ponencia presentada al II Seminario Virtual: Formación Basada en Competencias Organizado por FOPECAL

- Alonso, P. (2009). Conocimiento de las competencias y metodologías ECTS en alumnos de Magisterio de Educación Física de la Universidad de Huelva. Revista Iberoamericana de Educación,

- Armengol, C., Castro, D. & Jariot, M. (2011). El Prácticum en el Espacio Europeo de Educación Superior (EEES): mapa de competencias del profesional de la educación. Revista de Educación, 354, 71-98. Recuperado el 23 de abril de 2015, de http://www.revistaeducacion.educacion.es/re354/re354_04.pdf

- Autores, C. d. (2005). Contabilidad General I. La Habana, Cuba: Félix Varela.

- Autores, C. d. (2005). Contabilidad General II. La Habana, Cuba: Félix Varela.

- Autores, C. d. (2005). Contabilidad General III. La Habana, Cuba: Félix Varela.

- Autores, C. d. (2005). Contabilidad General IV., La Habana, Cuba: Félix Varela.

- Bers, T. (2001). Measuring and reporting competencies. New Directions for Institutional

- Castellanos, A. (2007). La formaciòn de las competencias profesionales especìficas para la explotaciòn tecnològica en la educaciòn tècnica y profesional. Tesis presentada en opción al grado cientìfico de Doctor en Ciencias Pedagógicas, Santiago de Cuba

- Collis, B. (2007). Perspectivas de diseño en la educación por competencias. Conferencia presentada en el Simposio Internacional: El diseño de las titulaciones por competencias. Organizado por el V Congreso Internacional de Docencia Universitaria e Innovación (CIDUI). Recuperado el 17 de mayo de 2015, de http://www.ub.edu/ice/universitat/cidui.htm

- Delgado, M (2004). Estrategia didáctica para el establecimiento del enfoque investigativo integrador en la disciplina microbiología de los institutos superiores pedagógicos. (Grado Científico de Doctor en Ciencias Pedagógicas), Universidad Pedagógica Enrique José Varona, Facultad de Educación.

- Espinosa, E. (2005). El registro de hechos económicos en la asignatura de Contabilidad. Revista de Pedagogía vol 5 .

- Freire, P. (1993). Pedagogía de la esperanza. Un reencuentro con la Pedagogía del oprimido. Editorial siglo XXI. México. D.F.

- Fuentes, H. (2001): Seminario sobre Competencias CRES – ICFES. Santa Fe. Bogotá

- García, M. P. & Morillas, L. (2011). La planificación de evaluación de competencias en Educación Superior. Revista Electrónica Interuniversitaria de Formación del Profesorado, 14(1), 113-124. Recuperado el 15 de septiembre de 2015, de http://www.aufop.com/aufop/uploaded_files/articulos/1302193022.pdf

- Gonczi, Andrew, «Instrumentación de la educación basada en competencias. Perspectivas teóricas y prácticas en Australia», en Argüelles, A. (comp.), Competencia laboral y educación basada en normas de competencia, Limusa-sep-cnccl-conalep, México, 1996. pp. 265.

- González, V. (2002): ¿Qué significa ser un profesional competente? Reflexiones desde una perspectiva psicológica .Revista Cubana de educación Superior .No 1.

- Grillo, I. (2010) Tesis en opción al título de MsC. En Administración de Empresas .Procedimiento para la identificación, validación y certificación de las competencias laborales en la EIPI de Matanzas.

- Hernández, M. (2009). Estrategia metodológica para contribuir a la formación y desarrollo de la competencia para la investigación educativa en los estudiantes de la Licenciatura en Educación. Matanzas, Cuba.

- Hongreen, Ch. (2010). Contabilidad Tomo I. La Habana, Cuba: Alejo Carpentier.

- Jonnaert, Ph.; Barrette, J.; Boufrahi, S. & Masciotra, D. (2005). Contribution critique au

- développement des programmes d’études: compétences, constructivisme et interdisciplinarité. Revista de Ciencias de la Educación, 3, 667-696.

- Mulder, M. (2007). Competencia: la esencia y la utilización del concepto en la formación profesional inicial y permanente. Revista europea de formación profesional, 40(41), 5-24.

- Ocaña, A. (2003). Metodología para la enseñanza problémica de la Contabilidad en la educación técnica y profesional. Holguin, Cuba. para los estudiantes de la carrera de Contabilidad y Finanzas. Centro

- Parra, I. (2005). Tesis presentada en opción al Grado Académico de Máster en Ciencias de la Educación Superior. “La interdisciplinariedad de la asignatura Informática en la carrera de Profesor General Integral de Secundaria Básica de la facultad de PGI: . La Habana, Cuba.

- Rodicio, Mª L. & Iglesias, M. (2011). La formación en competencias a través del Prácticum: un estudio piloto. Revista de Educación, 354, 99-124. Recuperado el 7 de enero de 2012, de http://www.revistaeducacion.mec.es/re354/re354_05.pdf

- Schneckerberg, D. & Wildt, J. (2005). Understanding the Concept of ECompetencefor Academic Staff, 29-35. Center for Reseearch on Higher Education and Faculty Development, University of Dormunt. Recuperado el 2 de diciembre de 2011, de http://www.ecompetence.info/uploads/media/ch3.pdf