Desde finales de estos últimos años en los ambientes empresariales ha ido emergiendo un creciente cuestionamiento a la utilidad que se centra en la excesivamente en los aspectos contables y financieros. Sin embargo, con el cambio de la tecnología ha situado principalmente a las empresas en entornos más globales y dinámicos.

(Kaplan, Norton, 1992, pag.3)

Con esto podemos decir que el avance tecnológico en estos últimos años es notorio pues día a día tenemos nuevas herramientas que nos ayuda a manejar una empresa, empresas grandes en el mercado. Una de esas herramientas es el cuadro de Mando Integral sus siglas son el (CMI) pero exactamente ¿Qué es un cuadro de mando integral?, ¿Para qué nos sirve un cuadro de Mando Integral? algunos autores lo definen como “herramienta” de gestión que nos permite proporcionar información periódica, esa es la definición que se le dan al CMI, lo cual nos lleva a responder la segunda pregunta para que nos sirve un cuadro de Mando Integral, las empresas al tener objetivos de valor económico el CMI le permite una revisión permanente de sus objetivos estratégicos.

Al cuadro de Mando Integral se le conoce también cómo “Balanced Scorecard” (BSC) o “dashboard” este trabajo tiene la intención de desglosar y explicar las características que tiene un CMI de una manera más resumida y comprensible la teoría de esta herramienta y como les sirven a las empresas grandes y como la utilizan ya dimos un breve concepto y función de esta herramienta. Pero más adelante explicaremos más detalladamente esa función, y todo lo que implica utilizarla.

Cuadro de Mando Integral (CMI)

Un cuadro de Mando Integral se define como una herramienta de gestión que nos ayuda a la toma de decisiones directivas al proporcionar una información periódica sobre el cumplimiento de los objetivos que se habían establecido previamente mediante indicadores. Este CMI nos permite hacer algo que se le llama “traslación” de alguna estrategia que la organización puso de objetivos concretos y una evaluación de la interrelación entre los diferentes indicadores. Esta herramienta nos puede ser útil para el pequeño y mediano comercio pues es una herramienta útil que ayuda a las empresas a alinear sus estrategias de sus objetivos.

Pero este CMI no solo nos dice en que puede ayudar a una empresa, también nos dice que veamos a esta en cuatro perspectivas diferentes y nos menciona que cada una de ellas debe responder a una pregunta. Estas serían las preguntas las cuales nos harán ver de diferente manera a la empresa. Por lo tanto, siendo un sistema de gestión de la empresa debe formular una estrategia consistente y transparente, comunicarnos la estrategia, debe también coordinar los objetivos, conectar esos objetivos con su planificación financiera.

- Desarrollo y aprendizaje. ¿Podemos continuar mejorando y creando valor?

- Interna del negocio. ¿En qué debemos sobresalir?

- Del cliente. ¿Cómo nos ven los clientes?

- ¿Cómo nos vemos a los ojos de los accionistas?

Lo podemos diferenciar también de otras herramientas de negocios como los sistemas de soporte de decisión (DSS), el sistema de Información Ejecutivas (EIS) que al igual que el CMI está orientado al seguimiento de indicadores y al análisis de manera minuciosa de la información. En esta imagen podemos ver con más claridad cuáles son las diferencias entre estas herramientas del CMI.

Herramientas del cuadro de mando integral

Recuperado de http://www.sinnexus.com/business_intelligence/cuadro_mando_integral.aspx

Esta imagen ya nos explica nos una idea de los dos sistemas ya mencionados anteriormente el DSS y EIS con los datos operacionales de la empresa, se necesitan personas profesionales que analicen el mercado y el negocio para poder construir un modelo de negocio que refleje las interrelaciones entre los diferentes componentes de la empresa. Un CMI tiene necesidades de gestión y son los integradores cuantitativos y cualitativos los integra para eliminar duplicidades y asegurar que los indicadores sean homogéneos y fiables, ya que antes los integradores cualitativos estaban desvinculados de los indicadores financieros y económicos. Tambien la ventaja más grande de esta herramienta su costo menor ya que las nuevas tecnologías de información en la mayoría de los casos no se obtienen directamente y el generar indicadores para la toma de decisiones requiere un costo para la empresa, pero el CMI no es costoso ya que le permite a la empresa integrar la información sin necesidad de que esta tenga que repetirse nuevamente.

En este gráfico se muestra la arquitectura del CMI pues esta herramienta se podría decir que “concatena” los resultados de la actividad de la empresa, permitiéndonos evaluar el grado de avance del cumplimiento de los objetivos ya sea a corto o largo plazo, esto agregándole el efecto de las acciones de mejora.

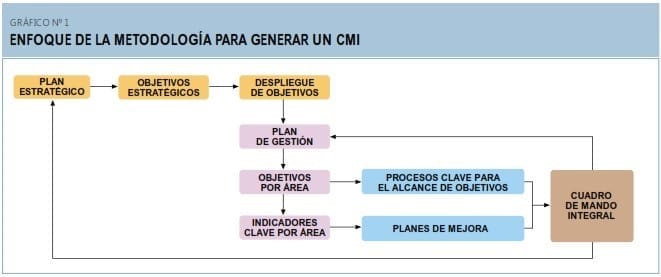

Enfoque de la metodología para generar un CMI

Recuperado de http://www.sinnexus.com/downloads/SnxCuadroMandoPYME.pdf

Tenemos nuestro plan estratégico, una vez que definimos ese plan, pasamos a establecer nuestros objetivos a corto y largo plazo, nuestros objetivos por áreas, por gestión etc. Que procesos son claves para nuestro alcance de nuestros objetivos, que planes nos puede servir para mejorar, pero este tiene que ser homogéneo, una vez que definimos esto podemos decir que hemos generado nuestro CMI. Este grafico no es más que una guía para desarrollar nuestra propia metodología de CMI, y no se comentan futuros errores. Se puede adaptar para atender nuestras necesidades dentro del comercio pues sus creadores son Kaplan y Norton ellos nos dan cinco bases para el desarrollo del CMI que más adelante se explicaran en dos cuadros.

- La primera base o principio nos dice que debemos traducir la estrategia a términos operativos, tomando los objetivos estratégicos como punto de partida.

- Debemos alinear la actividad de comercio diariamente traduciendo nuestros objetivos de corto o largo plazo.

- Los miembros de la organización deben participar en la estrategia comunicando e informando el avance respecto al seguimiento de los objetivos.

- Nuestras estrategias deben ser continuos concatenando nuestros indicadores en todos los niveles posibles.

- Debemos promocionar un cambio mediante liderazgo.

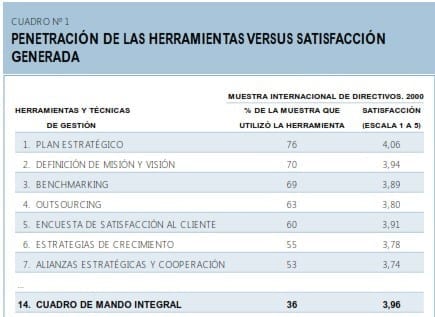

El primer cuadro nos proporciona información sobre la satisfacción y características de la empresa para que se pueda aplicar en la realidad el CMI.

Penetración de las herramientas versus satisfacción generada

Recuperado de http://www.sinnexus.com/downloads/SnxCuadroMandoPYME.pdf

El segundo cuadro ya es acerca de los objetivos estratégicos de la empresa según la dimensión que tenga, que vendría siendo su consolidación y su crecimiento.

Objetivos estratégicos de la empresa según su dimensión

Recuperado de http://www.sinnexus.com/downloads/SnxCuadroMandoPYME.pdf

Y como último, pero no menos importante en la creación de un CMI para la empresa pues asi establecemos el resultado económico de la empresa pues se tiene que integrar los elementos de la cuenta de resultados y balance de la empresa que son muy importantes para poder evaluar sin problema alguno y con esto poder comparar la rentabilidad de nuestra empresa con otras empresas del mismo sector este grafico nos muestra más que nada los procesos o etapas que conlleva el desarrollo de un CMI para poder definir y obtener los resultados deseados.

Etapas para el desarrollo de un CMI

Recuperado de http://www.sinnexus.com/downloads/SnxCuadroMandoPYME.pdf

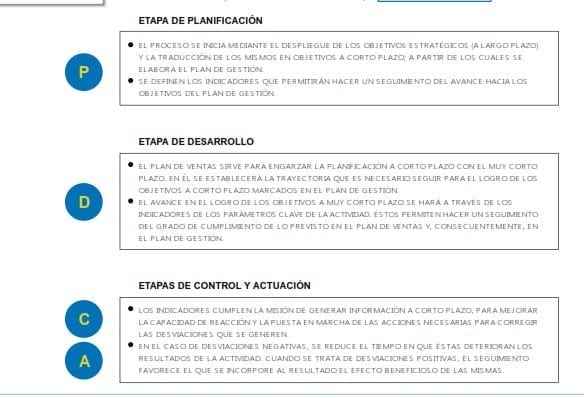

Esta etapa la dividí en dos partes para que fuera aún más comprensible la primera etapa es definir nuestro plan estratégico con nuestros objetivos a largo o corto plazo, desarrollaremos esa etapa, una vez desarrollada lo ponemos en marcha. Para comprender esto vemos la segunda etapa de este proceso. Que tiene como variables “P”, “D”, “C”, “A” (planificar, desarrollar, controlar y actuar). En la segunda imagen ya se nos explica más a detalle que conlleva cada etapa del desarrollo de un CMI y lo que debe definir realmente en él.

Etapa del desarrollo de un CMI

Recuperado de http://www.sinnexus.com/downloads/SnxCuadroMandoPYME.pdf

Conclusión

Con esto podemos concluir diciendo que el CMI es importante en las empresas pues las ayuda a definir sus planes estratégicos pues es una herramienta de gestión empresarial demasiado útil aparte de que nos ayuda a medir la evolución de una empresa y los resultados que tiene a largo o corto plazo desde un punto de vista más estratégico. Nos permite también establecer y comunicar los planes con todos los de la organización pues es uno de los principios que establece Kaplan y Norton.

Lo mencionan como una característica importante que se debe incorporar la visión de los accionistas, asi también reflejando la posición actual de la empresa, donde se quiere competir para eso debe recoger indicadores del mercado en el que se quiere posicionar nuestra empresa. Un CMI es una herramienta útil de bajo costo y que es homogénea nos permite definir de una manera fácil y sencilla nuestras estrategias, nuestros objetivos y nos ayuda mediante modelos para poder crear nuestro propio CMI. Bibliografía

- (s.f.). Obtenido de https://docs.google.com/file/d/0B8lXnKHY1XaDMkk1NXVjS1R3Ulk/view

- Cuadro de Mando Integral (CMI): todo lo que debes saber. (s.f.). Obtenido de https://blog.es.logicalis.com/analytics/bid/331346/cuadro-de-mando-integral-todo-lo-quedebes-saber

- org. (s.f.). Obtenido de https://factorhuma.org/attachments_secure/article/8312/UC_QCI_cast.pdf

- Gestiopolis . (s.f.). Obtenido de https://www.gestiopolis.com/el-cuadro-de-mando-integral/

- Jorge Ivan Meza. (s.f.). Obtenido de http://blog.jorgeivanmeza.com/2009/05/introduccion-alcuadro-de-mando-integral-balanced-scorecard/

- (s.f.). Obtenido de http://www.monografias.com/trabajos75/cuadro-mandointegral/cuadro-mando-integral.shtml

- Sinnexus . (s.f.). Obtenido de http://www.sinnexus.com/business_intelligence/cuadro_mando_integral.aspx

- Sinnexus . (s.f.). Obtenido de http://www.sinnexus.com/downloads/SnxCuadroMandoPYME.pdf

- (s.f.). Obtenido de https://es.wikipedia.org/wiki/Cuadro_de_mando_integral